Почему россия берет кредит у америки

Обновлено: 18.04.2024

Госдолг показывает, сколько на текущий момент страна должна внешним и внутренним кредиторам. Основное значение имеет долг, номинированный в иностранной валюте: печальный опыт многих государств, в том числе и Российской Федерации, показывает, что его безудержное разрастание может привести к серьёзным проблемам как для страны в целом, так и для её жителей и предприятий.

Зачем анализировать, кому и сколько должна Россия

Внешний долг является одним из ключевых макроэкономических показателей для любой страны. Анализ динамики и величины госдолга позволяет определить устойчивость государственных финансов. Особенно опасен внешний долг, платежи по которому должны совершаться в иностранной валюте. Если её по каким-то причинам недостаточно, то финансовые власти могут:

-

попробовать рефинансировать госдолг, что приведёт к росту затрат на обслуживание долговой нагрузки из-за переоценки рисков инвесторами;

Также проблемы с госдолгом отрицательно влияют и на многие компании, базирующиеся в стране-эмитенте. Колебания на валютном рынке, повышение стоимости заёмных средств, снижение кредитных рейтингов — вот лишь неполный перечень возникающих трудностей.

Основные параметры внешнего долга России

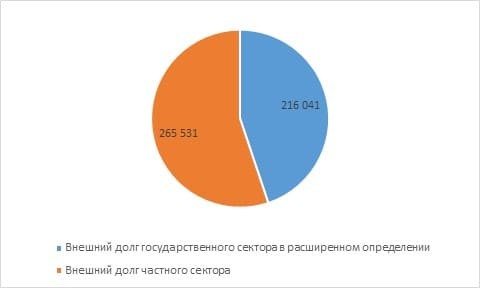

По данным Центробанка, по итогам первого полугодия 2020 г. общий объём внешнего долга России составил 481,5 млрд долл. Из этой суммы почти 55% пришлось на частный сектор, а 45% — на госсектор, в его расширенном понимании. Для сравнения, национальный госдолг США на конец 2020 г. превысил 27 трлн долл.

По методологии ЦБ к расширенному госсектору относятся:

- Центробанк;

- органы государственного управления;

- банки и компании, в которых государство косвенно и напрямую контролирует 50 и более процентов акций.

При более детальном анализе данных ЦБ по отраслям видно, что наиболее высокая долговая нагрузка у небанковского частного сектора — почти половина всего внешнего долга.

01.07.2015

01.07.2020

Динамика

Доля в 2015

Доля в 2020

Госсектор в расширенном определении

276 958

216 041

-60 917

49,8%

44,9%

Частный сектор

279 382

265 531

-13 851

50,2%

55,1%

Итого

-74 768

Рис. 2. Структура и динамика внешнего долга России (млн долл.). Источник: данные ЦБ

При рассмотрении динамики внешнего долга видна тенденция к снижению: по результатам пятилетнего периода он уменьшился почти на 75 млрд долл., в основном за счёт государственного банковского сектора.

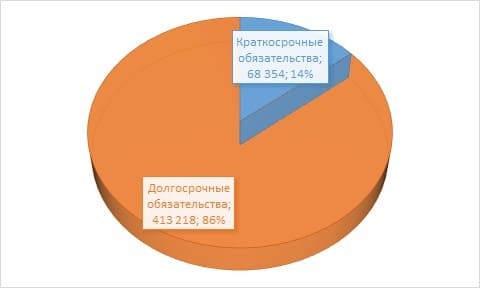

Что касается сроков выплат, то на краткосрочные обязательства приходится лишь 14% долга, что делает российских должников более устойчивыми к рыночным колебаниям. С другой стороны, это уменьшает их гибкость, мешая воспользоваться снижением стоимости краткосрочных займов.

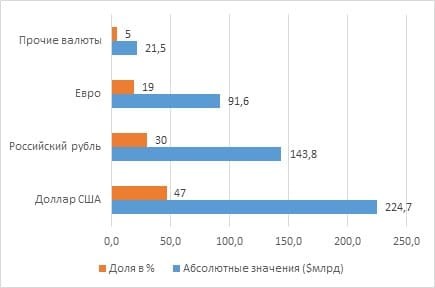

Хорошо структурирован внешний долг и по видам валют: почти треть номинирована в рублёвых инструментах, что снижает зависимость России от колебаний на валютном рынке.

В остальных валютах продолжает доминировать доллар. Несмотря на политическую риторику, на номинированные в нём инструменты приходится почти половина внешнего долга России.

Качественные показатели госдолга России

По основным макроэкономическим показателям, иллюстрирующим зависимость экономики от внешних долгов, ситуация оптимальна. Практически ни один из коэффициентов не находится в «красной зоне».

Коэффициент

Внешний долг/ВВП, %

Внешний долг/Годовой экспорт

Международные резервы/платежи по внешнему долгу

Внешний долг на душу населения, долл.

для низкого риска

для низкого риска

Рис. 5. Показатели качества долговой нагрузки РФ на 01.07.20. Источник: данные ЦБ

При анализе госдолга наблюдается разница в данных между ЦБ и Минфином, которая объясняется тем, что последний рассматривает госдолг в более узком смысле. В силу этого его значение, по данным Минфина, на начало второго полугодия 2020 г. составляет почти 51 млрд долл.

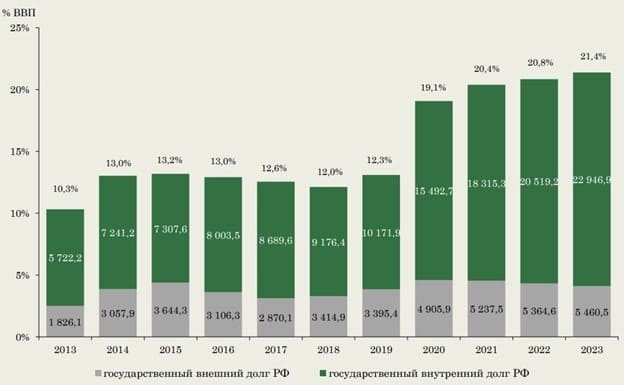

Также, несмотря на всю значимость внешнего госдолга, нужно помнить и про внутренний, составивший на начало ноября 2020 г. более 13,9 трлн руб., то есть за год он увеличился почти на 3,25 трлн.

Даже при планируемом умеренном увеличении госдолга из-за проблем на нефтегазовом рынке и ситуации с COVID-19 его отношение к ВВП не является критичным. Для сравнения, у стран с развитой экономикой в среднем данное отношение составляет 105,3%; а у стран с формирующимся рынком и средним уровнем дохода — 52,6%.

Высокие показатели качества долговой нагрузки РФ приводят к тому, что по классификации крупнейших рейтинговых агентств уровень надёжности её долговых обязательств достигает инвестиционного класса.

Рейтинговое агентство

Класс РФ

Место в классификации

S&P Global Ratings

Рис. 7. Кредитные рейтинги Российской Федерации. Источники: сайты Минфина и рейтинговых агентств

Более высокому рейтингу мешают риски новых санкций и продолжающаяся высокая зависимость страны от нефтегазового сектора.

Итак, несмотря на долгосрочные потенциальные риски по выплате госдолга России, в настоящее время его количественные и качественные показатели далеки от критических значений. Поэтому инвесторам можно обратить внимание на государственные облигации, о которых мы уже писали в «Открытом журнале».

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Рост вложений России в американский госдолг обусловлен краткосрочными факторами, главный из которых – желание найти "тихую гавань" на короткий срок, пока не уляжется неопределенность вокруг пандемии. В долгосрочной перспективе российские финансовые власти по-прежнему придерживаются курса на диверсификацию вложений, прежде всего, за счет альтернативных доллару валют и золота.

По данным минфина США, Россия в апреле 2020 года почти на 80% увеличила вложения в государственные ценные бумаги США — до 6,85 млрд долларов. Из этой суммы 2,84 млрд долларов приходятся на краткосрочные бумаги и 4,014 млрд долларов — на долгосрочные.

В марте Россия, напротив, втрое снизила эти вложения, что стало первым столь существенным сокращением инвестиций в гособлигации США за последние месяцы. Тогда размер US Treasuries в российском портфеле составлял менее 3,9 млрд долларов. До этого в феврале-январе Россия наращивала вложения в этот актив после сокращения в декабре 2019 года.

При этом РФ не входит в тридцатку крупнейших держателей американского долга. На первом месте в этом списке остается Япония, ее вложения за месяц сократились на 5,7 млрд долларов — до 1,266 триллиона. На втором месте Китай с 1,072 трлн долларов (сокращение на 8,8 млрд). Следом идет Великобритания (368,5 млрд долларов), которая сократила объем облигаций на своем балансе на 26,8 млрд.

СКРОМНЫЕ ВЛОЖЕНИЯ

Рост объемов вложений РФ в госдолг США остается весьма скромным, согласны опрошенные "Прайм" эксперты. "Объем вложений увеличился всего на 3 млрд долларов", — говорит экономист "БКС Премьер" Антон Покатович. По его мнению, на фоне сохраняющейся неопределенности в отношении восстановления мировой экономики, и как следствие, устойчивости рыночной конъюнктуры весьма умеренный рост "качества" в структуре вложений ЦБ РФ видится целесообразным.

"При этом данные шаги полностью вписываются в тактические действия ЦБ РФ по диверсификации структуры своих вложений и вряд ли могут быть связаны с какими-либо глобальными изменениями в позиционировании РФ в отношении США", — полагает он.

Эксперты напоминают, что в 2010 году объем US Treasuries (UST) в российском долговом портфеле составлял 170 млрд долларов. С того времени он сократился более чем в 20 раз. О возвращении к тем уровням – хотя бы отчасти – пока речи не идет.

ПОДСТЕЛИТЬ СОЛОМКИ

По словам доцента кафедры экономической теории РЭУ им. Г.В. Плеханова Олега Чередниченко, рост вложений в госдолг США в апреле произошел на фоне двух взаимодополняющих факторов.

"С одной стороны, расходы американского бюджета начали резко расти ввиду необходимости борьбы с пандемией, спровоцировав увеличение внешних заимствований. А с другой — нестабильность мировых рынков в настоящее время настолько высока, что в лице американской экономики российские вложения нашли своего рода краткосрочную и относительно стабильную гавань", — пояснил он.

Этот факт опосредовано подтверждается структурой новых российских вложений: из 3 млрд долларов прироста в краткосрочные бумаги была направлена основная часть в 2,939 млрд долларов, добавил эксперт.

ДИВЕРСИФИКАЦИЯ АКТИВОВ

В долгосрочной перспективе российские власти по-прежнему придерживаются стратегии, направленной на инвестирование резервов в иные валюты, кроме доллара, а также в золото. "На наш взгляд, в ближайшей перспективе рост вложений РФ в UST будет оставаться ограниченным", — говорит Покатович. Также нельзя исключать и возвращения к сокращению объемов данных вложений на фоне наблюдаемой в данный момент активизации санкционной риторики США и в отношении России.

По мнению Чередниченко, многое будет зависеть как от общемировой конъюнктуры, так и от уровня политико-экономических отношений, к которым придут Россия и США к концу текущего года.

"Это в значительной мере определится результатами выборов в Соединенных Штатах", — добавил он.

С другой стороны, американский госдолг – высоколиквидный, устойчивый инструмент, которым пользуются ведущие экономики мира, и не исключено, что однажды рыночная конъюнктура сложится так, что России вновь выгодно будет всерьез нарастить его долю в своем портфеле, заключают эксперты.

друзья, добрый вечер. Объясните мне, пожалуйста, почему РФ даёт в долг США под 1,5-2% размещая колоссальные суммы у них(300 млрд $) и при этом занимает под 4,5-6% в валюте? Я хорошо понимаю экономические процессы, но в данном случае это абсолютно нелогично. Зачем вообще правительство занимает деньги когда накоплено было огромное количество резервов? И при этом ключевое слово «было». Углубляясь в эту тему, возникает ещё один вопрос: почему нельзя обеспечить доступный кредит внутри страны для бизнеса? Как развивать долгосрочные проекты с окупаемостью 10-15-20 лет без долгих и дешевых кредитов ? Никак. А значит и не будет развиваться машиностроение, станкостроение , авиапромышленность. Сборка из иностранных комплектующих , созданных из нашего сырья- пожалуйста. Но это огромная переплата за ИХ добавленную стоимость по переработке нашего сырья и придания ему стоимости посредством применения технологий. А почему нет у нас технологий? Потому что нет дешевых денег и возможности планировать долгосрочный бизнес. В общем замкнутый круг. П.С. Просто мысли вслух.

@ Gotovim_Dengi_Shef и поэтому сняли поезда Стриж, тк нет программного обеспечения и высокоточных приборов, поэтомунет дальнемагистральных самолётов, нет электроники …хотя есть деньги, есть огромное количество Ай ти профессионалов и мозгов которые хотят быть полезными

ФЗ о ЦБ РФ, в нем говорится про условия кредитования и эмиссии рублей в нашей стране и рекомендации сайта МВФ можно почитать (предупреждаю там английский) и найти много интересного, влоть до рекомендации о пенсионной реформе в России в 2016

А зачем кредитовать бизнес в России, когда с "купи-продай" навара больше, да ещё и без риска. А "большим сырьевым дядям" и так дают из бюджета. Заодно вспомни про ВТО и проведи аналогию с уничтожением таких аграрных стран, как Болгария и Венгрия при СССР. Поинтересуйся по какой причине угробили "Икарус". Причины надо искать не в происходящем сейчас, а вернуться на лет 30 назад.

@ Imran_s развивать- это вкладывать, взращивать, заботиться нужно. А купить намного проще, только нужно при этом уметь дружить

@ Sarhangel да, согласен. Все что сейчас мы видим это последствия принятых когда то решений. Как раз 30 лет назад. Но мне очень хотелось бы увидеть решения позволяющие развиваться стране. Надежда только на то , что после решения задач внешней политики, будут решать задачи политики внутренней с упором на экономику.

Берет долг США под малый процент, так как они считаются самым надёжным заёмщиком. А в даём под 5-6%, так как у нас под меньший процент никто не возьмёт.

@ Gotovim_Dengi_Shef да, верно. Очень верно. Но дружба это обоюдный процесс. В нашей стране кладезь мозгов. Огромное количество денег. Я удивляюсь почему эти деньги не направляют на то чтобы развивать страну технологично, при этом давая людям возможность реализоваться внутри страны , а не заграницей.

@ Investizzz мы даём им под 1,5-2. А сами берём под 4-6%. Так может дать поменьше в долг , чтобы взять поменьше в долг? Или вообще в долг не брать ?))))

@ Imran_s начинать надо с выхода из ВТО, которая накладывает огромные ограничения на наш экспорт и поэтому делает то же самое машиностроение и лёгкую промышленность нерентабельной, поскольку рынок экспортного сбыта практически закрыт в этих направлениях для России, а внутрь страны поступают тонны импортной продукции, которая просто вытеснила, практически без конкуренции, продукцию внутреннего рынка.

@ Imran_s Вы логично говорите. Но мировая экономика так устроена, что все друг другу должны)) я всех нюансов не знаю, но та же Япония, тот же Китай, делают наподобие.

Этот текст можно распечатывать и бить скруткой по голове кричащих про "вот теперь РФ перестанут давать в долг и позволять вкладываться в свои гособлигации, теперь рашкафсё".

@ Sarhangel продукция должна быть конкурентоспособна. Для этого должны нарабатывать технологии. Цепочки производств. Если мы открываем завод в РФ по производству например спецтехники…и везём ну например кузов отдельно и шасси отдельно…то вопрос: а кто там трудится? Работяги с гаечными ключами которые собрали и все? А как это производилось заграницей мы не узнаем. Однако можно зуб дать , что производилось это благодаря нашим металлам, газу и нефти.

Логику министерства легко можно проиллюстрировать на примере личных финансов. Допустим, у вас очень нестабильные доходы: вы фрилансер, заказов то много, то нет вообще. Постоянные расходы велики - семья, дети. При этом вы финансово грамотны и скопили на "черный день" сумму, которая позволит обеспечить расходы семьи на горизонте полгода. И вот у вас появилась потребность сделать большую покупку, например, улучшить жилищные условия. У вас хорошая кредитная история, и банк готов выдать кредит по невысокой ставке. Разумно ли тратить все накопления, чтобы взять как можно меньше в долг? Скорее всего, нет.

Особенно если жена планирует уйти в декрет, а у вас есть риск остаться на какое-то время без заказов, что в пандемию очень вероятно. Лучше сохранить "кубышку" на "черный день" и взять чуть больше в долг, чтобы при наступлении форс-мажора не остаться без средств к существованию.

Ровно такой же логикой руководствуется и Минфин России. Специфика "коронакризиса" поставила правительство перед неоднозначным выбором. В ходе "стандартных" кризисов основная проблема всегда состоит в потере бюджетных доходов и сокращении внутреннего спроса из-за падения цен на нефть. В рамках бюджетного правила эта проблема эффективно решается за счет использования средств ФНБ. На этот раз карантинные меры вызвали одновременно сокращение предложения и спроса, что дополнительно снизило бюджетные доходы и потребовало дополнительных мер поддержки.

В этой ситуации минфин использует ФНБ в "штатном" режиме для замещения выпадающих нефтегазовых доходов. Дополнительные же расходы, связанные с реализацией общенационального плана действий, обеспечивающих восстановление занятости и доходов населения, финансируются в основном за счет заимствований. А этих расходов немало: поддержка семей с детьми и софинансирование ипотеки для многодетных семей, увеличение размеров пособий по безработице и выплат по больничному, поддержка системообразующих предприятий и наиболее пострадавших от пандемии отраслей (в первую очередь малого и среднего бизнеса в этих отраслях), дополнительные выплаты медицинским и социальным работникам и дополнительное финансирование здравоохранения.

9,1 трлн рублей в ФНБ - это "подушка безопасности" для всей страны, без нее придется сильно резать "социалку" и брать кредиты на невыгодных условиях

Такой подход минфина имеет несколько преимуществ.

Во-первых, сохраняется устойчивый долгосрочный механизм управления нефтегазовыми доходами в рамках принятых бюджетных правил. Эксперты НИФИ провели обзор широкого круга научных исследований и выявили несколько важных закономерностей в практическом применении бюджетных правил.

С одной стороны, они повышают предсказуемость и устойчивость бюджетной политики, что благоприятно сказывается на динамике важнейших макроэкономических показателей, начиная с темпов долгосрочного экономического роста и заканчивая процентной ставкой, которую государство платит по своим обязательствам (тому, у кого с финансами все в порядке, охотнее дают в долг). С другой стороны, положительные эффекты бюджетных правил в большей степени проявляются в тех случаях, когда правительства стран устанавливают сравнительно более строгие ограничения и, что самое важное, не допускают их нарушения. Иными словами, в долгую бюджетные правила, если их не нарушать, являются важным инструментом по созданию доверия к государству, к его способности выполнять свои обязательства, что, в свою очередь, позитивно влияет на экономический рост.

В-третьих, несмотря на заявления руководителей мировых финансовых центров о том, что ультрамягкая денежно-кредитная политика продлится долго, очевидно, что она не может продлиться вечно. Уже на горизонте трех лет есть вероятность начала цикла роста процентных ставок. В какой-то момент этот цикл может совпасть с очередным падением цен на нефть (в недавней истории такое случалось не раз). Если потратить все резервы сейчас, то в будущем придется занимать в гораздо менее благоприятных условиях и "резать расходы по живому".

В итоге получаем, что как в личных финансах, так и в государственных "заначка на черный день" вещь полезная, не надо стараться от нее избавиться при первой возможности. Финансовая дисциплина - залог финансового здоровья.

Россия доразместила еврооблигации со сроком погашения в 2027 году и выпустила новые 15-летние евробонды. Около 70% спроса в выпуске Россия-2036 пришлось на иностранных инвесторов, сообщили в Газпромбанке

Россия разместила два транша еврооблигаций на общую сумму €1,5 млрд, сообщил первый вице-президент Газпромбанка Денис Шулаков. Его комментарий распространила пресс-служба банка.

«Доразмещение обращающихся еврооблигаций Россия-2027 и выпуск новых еврооблигаций Россия-2036 позволили министерству продолжить формирование ликвидной суверенной кривой в евро. После успешного выхода на рынок в текущий момент в обращении находится четыре выпуска государственных еврооблигаций общим объемом €5,25 млрд со сроками до погашения от четырех до 15 лет», — сообщил Шулаков.

По его словам, по довыпуску Россия-2027 доходность составила 1,368%, по выпуску до 2036 года — 2,65%. При этом новый выпуск еврооблигаций стал рекордным по сроку до погашения «не только для корпоративных размещений из СНГ, но и для суверенных рыночных заимствований».

Около 70% спроса в выпуске Россия-2036 пришлось на иностранных инвесторов, отметил Шулаков. Более 5% от общего объема заявок пришлось на зарубежные суверенные фонды, добавил он.

С августа 2019 года из-за санкций США против России американские инвесторы не могут участвовать в первичных размещениях суверенных евробондов. На деле эти ограничения лишили российский Минфин возможности размещать новые еврооблигации в долларах, поэтому в прошлом году Россия занимала за границей только в евро.

В ноябре 2020 года Минфин разместил два транша евробондов на €750 млн и €1,25 млрд со сроками погашения в 2027 и 2032 году соответственно. Их доходность составит 1,125 и 1,85% годовых. Организаторами нового размещения Минфин назначил Газпромбанк, «ВТБ Капитал» и Sber CIB.

Некоторым даже поднимут зарплату: краткосрочный прогноз для рынка труда

Какие активы выиграют и проиграют от укрепления рубля

Вы хотите выплатить дивиденды акционерам. Как отказаться от моратория

МТС неожиданно решила выплатить дивиденды. Что это значит

Новый бизнес за несколько дней: как открыть компанию в Армении

Всему голова: как перейти на российскую ERP и что выбрать

Как Украина осваивает криптовалюты на фоне российской спецоперации

Автор статьи

Читайте также: