Почему в чехии ипотека от сбербанка ниже чем в россии

Обновлено: 17.04.2024

провела успешное IPO на американской бирже NASDAQ, продав 16,3% акций. Инвесторы оценили компанию в $8 млрд. В 2014 году акции поисковика прошли листинг и на Московской бирже. Бизнес 💰 Сегодня $ YNDX

– это IT-гигант с множеством подразделений. Офисы и представительства компании открыты в десяти странах, в них работают 18 000 человек. 🔶 В 2022 году самым крупным сегментом бизнеса было направление логистики, транспорта и электронной коммерции. Это каршеринг «Яндекс.драйв», «Яндекс.такси», «Яндекс.маркет», «Яндекса.лавка» и «Яндекс.еда». Сегмент приносит Яндексу почти половину выручки. 🔶 Вторая крупная группа – бизнесы с рекламной моделью, поисковые и облачные сервисы. Это «Поиск и портал», служба «Яндекс.услуги», «Яндекс.Облако» «Яндекс. Директ» и тд. Они приносят почти 40% доходов. 🔶 Оставшуюся долю занимают новые направления: беспилотные автомобили, умные устройства (колонка Алиса), медиасервисы и сервисы объявлений (Яндекс.Плюс, Яндекс.Аренда и тд). В 2018 году стоимость корпорации взлетела до $12,4 млрд, и с тех пор $ YNDX

– уже четыре года бессменный лидер в рейтинге самых дорогих компаний Рунета, который составляет Forbes. Акционеры 🧑💻 С 2004 года ООО «Яндекс» на 100% принадлежит нидерландской Yandex N.V. Ценные бумаги Yandex N.V. разделены на два типа: акции А (1 голос на 1 акцию) и акции B (10 голосов на 1 акцию). Большая часть акций B принадлежит семейному трасту Аркадия Воложа (всего 8,6% капитала) и другим основателям и сотрудникам компании (3,9%). Акции в свободном обращении (free-float) - 87,5%. Но за счет разделения ценных бумаг на классы количество акций не равно количеству голосов. Не смотря на большой free-float, Волож и сотрудники контролируют компанию: с учетом акций B у них 53,8% голосов, а у институциональных инвесторов – всего 46,2%. Среди миноритарных акционеров Yandex N.V. – множество инвестфондов, в том числе американских. Потенциал и риски ❗️В конце 2021 года рейтинговое агентство Fitch сулило $ YNDX

светлое будущее, а именно рост годовой выручки двузначными темпами почти по всем направлениям. Но в феврале 2022 года, после начала спецоперации на Украине и масштабных санкций в отношении России, ситуация изменилась. В годовом отчете $ YNDX

Рынок США закрылся в плюсе, прервав семинедельную серию падения По итогам торговой сессии в понедельник широкий индекс акций Америки — S&P 500 $ TSPX

— вырос почти на 1,9%, достигнув отметки в 3 973,95 пункта, что все еще на 17% ниже январских максимумов, но выше общепринятого уровня начала медвежьего рынка (коррекция на 20% и более). В свою очередь, высокотехнологичный индекс Nasdaq Composite $ TECH

Медвежий рынок - можно ли заработать? Сегодня достаточно сложно предсказать, достигли мы дна по S&P500 или нет. Часть аналитиков уверена, что отскок будет от текущих отметок до 4200, другая же половина уверяет: "сейчас будет 3600". Но ни один человек не может дать верный прогноз прямо сейчас. Сейчас как раз-таки фаза медвежьего рынка: коррекция приводит к тому, что переоцененные рынком компании снижаются, а также тянут вниз акции сильных компаний, показавших хорошие результаты. Именно на таком рынке все начинают вспоминать, что они долгосрочные инвесторы. А почему? Потому что долгосрочный инвестор не ищет дно, а планомерно подбирает на справедливых уровнях перспективные компании со светлым будущем. Такие моменты на фондовом рынке служат опорной точкой для пополнения своего счета и покупки акций. Для того, чтобы купить акцию на медвежьем рынке, долгосрочный инвестор должен быть уверен, что в случае дальнейшего снижения рынка, он спокойно пересидит любую просадку, т.к. все равно получает возврат на капитал (путем байбека или дивидендов). Хочется вспомнить пример с $ AMZN

📌4 причины, почему стоит сохранить валютные фонды Сегодня Мосбиржа возобновила торги четырьмя нашими валютными фондами: Тинькофф Semiconductors, Тинькофф CyberSecurity, Тинькофф BuyBack Leaders и Тинькофф AI-Robotics. 🧐Рассказываем, почему стоит сохранить валютные фонды в своем портфеле: 1. Полупроводники ( $ TSOX

) по-прежнему остаются одним из самых перспективных направлений для инвестиций, так как глобальный дефицит полупроводников, как ожидается, будет устранен не раньше 2023 года. Это же относится и к сфере кибербезопасности ( $ TCBR

•Совет директоров в качестве дивидендов за 2021 г. рекомендовал выплатить 0,64₽ на 1 акцию. Открыв данную акцию в приложении —> вкладка Дивиденды, мы с Вами увидим, что ❗последним днем покупки акций $ SGZH

Каждый день компании, которые торгуются на фондовом рынке, раскрывают информацию о бизнесе: публикуют финансовую отчетность, проводят пресс-конференции, представляют новые продукты и утверждают дивиденды. Мы собрали все важные события предстоящей недели для тех, кто инвестирует в ценные бумаги.

ЧТО НУЖНО ЗНАТЬ ПРО ГАЗ?👨🏫 📝Природный газ – газообразное ископаемое топливо, которое состоит почти полностью (70-98%) из метана (СН4) и других примесей – этана, пропана, бутана, пентана, гелия, водорода, сероводорода и др. Это важное топливо для электрогенерации, а также сырье для газохимии. Считается наиболее экологичным ископаемым топливом, поскольку при сгорании выделяет наименьшее количество парникового углекислого газа и других веществ. 📝СПГ (сжиженный природный газ) – производится на специальных заводах путем охлаждения природного газа до -162 градусов по Цельсию. Крупнейшие производители и экспортеры СПГ – Катар, США, Австралия. СПГ транспортируется в специальных кораблях – танкерах, которые поддерживают температуру и жидкое состояние топлива. Однако оно все равно испаряется – и этот газ используется для питания танкера. СПГ мобильнее трубопроводного газа, который может поставляться по газотранспортной системе. Нередки случаи, когда СПГ-танкеры в море в течение короткого времени несколько раз меняют владельцев и точки назначения в ходе трейдинга. Как правило, стоимость СПГ выше за счет дороговизны производства, издержек на транспортировку и регазификацию в точке назначения. 📝КПГ (компримированный природный газ) – сжатый природный газ, который используется в транспортных средствах. 📝ПХГ (подземное хранилище газа) - важный объект газовой инфраструктуры, предназначенный для хранения топлива, которое позволяет «сглаживать» колебания в уровнях потребления. Хранилища оборудуются в отработанных газовых месторождениях, выработанных подземных залежах угля, солевых пластах, пористых породах. 📝СУГ (сжиженные углеводородные газы) – это смесь пропан-бутан. СУГ – это тоже топливо, но не является природным газом. Это продукт газопереработки. СУГ взрывоопаснее, чем газ, поскольку «стелется» по земле и может накапливаться в углублениях. В то же время обычный метан быстро улетучивается в атмосферу. 🤓Интересный факт: крупнейшим потребителем газа в России является сама газотранспортная система (ГТС), состоящая из газопроводов, хранилищ, компрессоров, газоизмерительных и газораспределительных станций $ GAZP

Экономические кризисы за последние 20 лет уже не в новинку. Возникают они неожиданно, вроде бы похожи друг на друга и каждый раз вызывают у простых людей раздражение действиями политиков и экономистов. Неужели так сложно подготовиться к кризису?

Наверняка многие слышали, что крупнейший банк нашей страны предлагает более низкие процентные ставки за пределами РФ. Например, в Чехии Сбербанк предлагает оформить кредит под 3 процента годовых, в то время как в России процентная ставка составляет от 13 процентов и выше. Не удивительно, что такая новость вызвала огромную волну негодования у россиян. В итоге, руководителям Сбербанка пришлось объясняться, почему так происходит. Аргументы по этому поводу привел первый заместитель председателя правления Сбербанка Лев Хасис.

Как Сбербанк объясняет разницу в ставках

Вот как эту ситуацию прокомментировал Сбербанк.

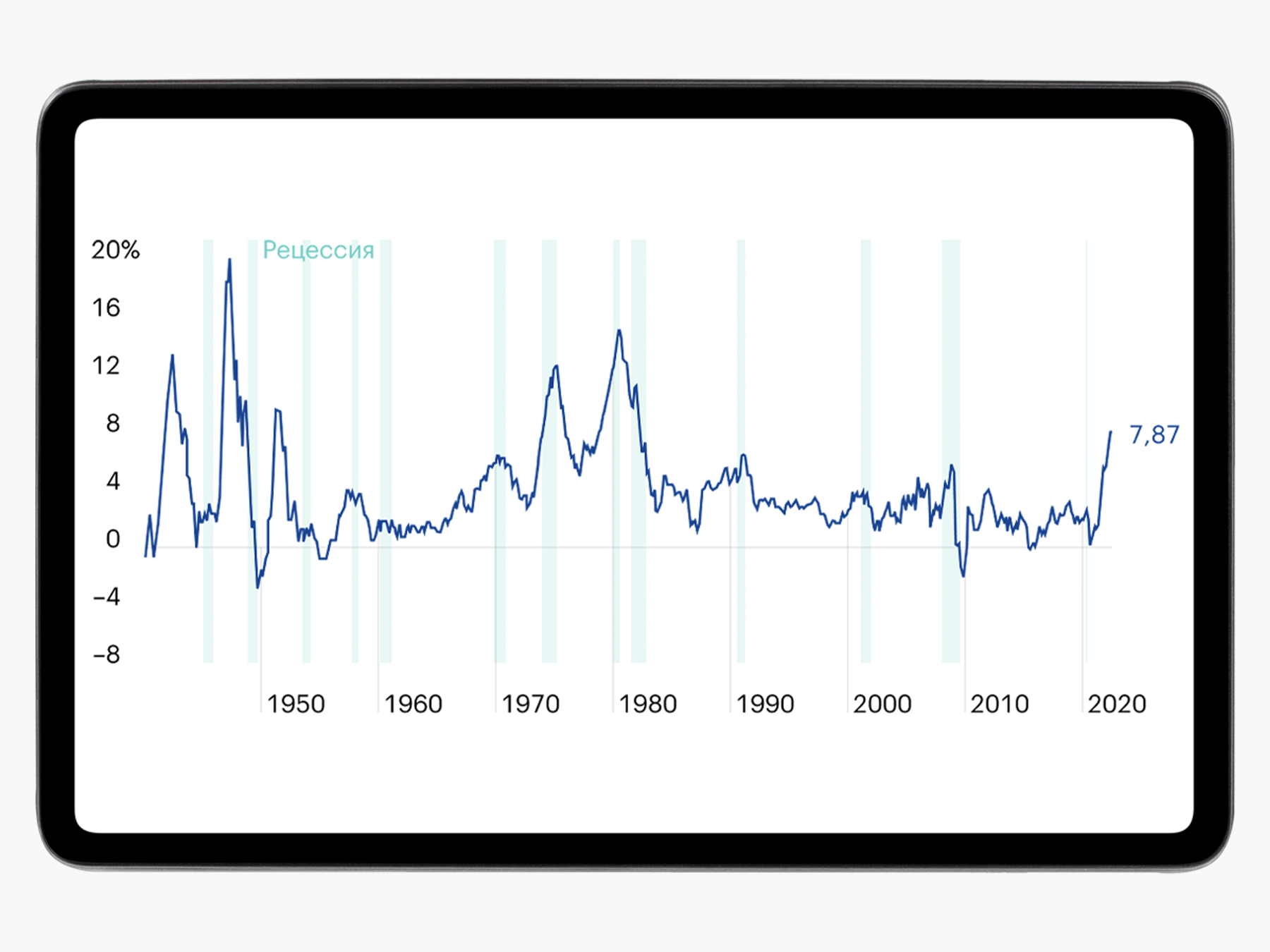

Во-первых, в этих государствах работает не совсем Сбербанк. То есть в той же Чехии работает Sberbank CZ, который отличается от Сбербанка России. И эти две структуры работают в разных странах с разной экономикой. Во-вторых, в наших странах разный уровень инфляции. Если в той же Чехии инфляция за последние несколько лет составила 1,5 процента, то в России в среднем 7,2 процента за последние 5 лет. А поскольку на уровне инфляции завязана ключевая ставка, то в Чехии она намного ниже и составляет 1,75 процента, а в России ключевая ставка равняется 7,25 процентам. Т.е. практически в 4 раза выше.

Также Сбербанк приводит пример, что на самом деле разницы большой нет. Ведь ипотеку в Чехии можно взять под 3,3 процента, а в России процентная ставка начинается от 7,6 процента. То есть разница чуть больше, чем в 2 раза. Еще одним важным аргументом Сбербанка является то, что доход по вкладам в России выше. Если в Чехии на вкладе можно заработать лишь 1,8 процента в год, то в России ставка по вкладам составляет 6,3 процента. И последнее, на что обращает внимание Сбербанк, если экономика России будет стабильной, как в Чехии, то ставки будут точно такими же.

Все ли досказал Сбербанк

С одной стороны, достаточно убедительно. Но все-равно Сбербанк не договаривает. Все прекрасно знают, что Сбербанк пользуется доминирующим положением на российском рынке. А за счет этого банк получает достаточно большую прибыль. Большинство людей хранят свои денежные средства в Сбербанке, а их зарплатные карты достаточно популярны. Таким образом, Сбербанку ничто не мешает снизить ставки по кредиту и сделать их более доступными для наших граждан.

Например, если снизить процентную ставку хотя бы в 1,5 раза, то уже будет намного легче. Да, прибыль Сбербанка станет ниже, но все равно прибыль будет значительной. Возьмем для примера официальные цифры. За 2018 года чистая прибыль Сбербанка составила 831 миллиард рублей. А процентный доход по кредитам около 2 триллионов рублей. Из расчета получается, что средняя процентная ставка составляет 10,5 процента.

Если же уменьшить процентную ставку хотя бы до 7 процентов, то процентный доход уменьшиться до 1,3 триллиона рублей, т.е. примерно на 700 миллиардов рублей. Но Сбербанк будет все равно в прибыли, только сумма прибыли составит 131 миллиард рублей. Возникает вопрос, зачем Сбербанку такие сверхдоходы?

Но, видимо, из-за того, что более 45 процентов акций Сбербанка вообще принадлежат не резидентам РФ, можно сделать вывод, что основные акционеры ставят перед собой цель получить как можно больше денег. Тем более, сложно представить, какие суммы утекают за пределы РФ. А гражданам остается брать кредиты по тем процентным ставкам, которые предлагаются. В России Сбербанк имеет огромное значение, особенно в небольших городах и поселках, а Европе это обычный банк, который должен бороться за свое место на рынке банковских услуг.

Первый зампред Сбербанка Лев Хасис на своей странице в Facebook объяснил разницу в стоимости кредитов банка в Чехии и в России.

«Чешский банк — это юридическое лицо, находящееся в другой стране со всей ее макроэкономикой: включая инфляцию, ставки рефинансирования банка Чехии и др. Чешских заемщиков финансируют в основном чешские вкладчики, низкие ставки по кредитам в Чехии возможны благодаря низким ставкам по депозитам/вкладам в Европе и, в первую очередь, в той же Чехии», — написал Хасис.

Кроме того, пояснил Хасис, в Европейском союзе более низкий, чем в России, уровень инфляции. В среднем за пять лет в России инфляция была 7,2%, в то время как в Чехии уровень инфляции составляет примерно 1,5%.

«Соответственно, ставка Центробанка России сейчас 7,25%, а в Чехии — 1,75%», — напомнил первый зампред Сбербанка, указав, что из-за этого в Чехии также ниже ставки по ипотеке и по вкладам.

Так, по словам Хасиса, ставки Сбербанка по вкладам в России — до 6,3%, а в Чехии — до 1,8%, а ставки по ипотеке от 7,6% — в России и от 3,3% — в Чехии.

Ранее вопрос о том, почему существует разница в процентных ставках в чешском и российском Сбербанках, задал вице-президенту банка Андрею Шарову один из участников форума «Территория смыслов». Однако вместо того, чтобы ответить на него по существу, Шаров предложил молодому человеку, задавшему вопрос, диск с музыкой собственного сочинения.

«Я привез два диска с собой. Я считаю, что этот парень заслужил диск за самый острый вопрос, — сказал Шаров. — Спасибо огромное за общение. это вам урок коммуникации. чтобы не быть голословным, предлагаю потратить оставшиеся 30 секунд на то, чтобы вы услышали музыку, которую я пишу», — продолжил он, несмотря на неодобрительные возгласы присутствовавших. После этих слов топ-менеджера банка в зале действительно включили музыку.

Ипотечные ставки в России сейчас находятся на минимальных значениях за всю историю заимствований. Этому способствовала мягкая денежно-кредитная политика Центробанка (на последнем заседании регулятор взял паузу в понижении ставок) и льготные кредитные программы. Например, квартиру в новостройке сейчас можно купить по ставке от 5,9% годовых.

Несмотря на это, пока российская ипотека остается дорогой по сравнению с европейскими странами. Ставки по жилищным кредитам в Европе в среднем составляют 2–3%. В России по такой ставке действует пока только дальневосточная ипотека.

Вместе с экспертами рассказываем, в каких странах самая дешевая ипотека и доступна ли она иностранцам, в частности россиянам.

Ипотека в Европе: ставки и условия

Многие жилищные кредиты в Европе выдаются с плавающими ставками, привязанными к Euribor — это европейская межбанковская ставка предложения. Она в последнее время постоянно снижалась, что сделало ипотеку дешевле. При этом ипотечная ставка может существенно отличаться для разных получателей и разных объектов — каждый случай изучается индивидуально. Но в целом они не превышают 3%.

Условия по ипотеке в европейских банках схожи с российскими. Например, для получения такого кредита потребуется первоначальный взнос. Его размер варьируется от 20% до 50% стоимости жилья и зависит от качества объекта и надежности заемщика. Европейские банки тщательно проверяют кредитную историю заемщиков, текущие доходы, наличие залога, а также сам объект недвижимости — его ликвидность, рыночную стоимость и перспективность.

«Например, в Германии и Словении проще взять в кредит сравнительно крупную сумму, например €500 тыс., на покупку доходного объекта коммерческой недвижимости с заключенным на десять лет договором аренды, чем €50 тыс. на приобретение вторичного жилья в небольшом городе. Кстати, многие инвесторы используют оценку банка в качестве своеобразного сигнала: если банк предлагает условия по кредиту хуже среднего (выше первый взнос или процентная ставка), значит он нашел в объекте серьезные риски», — отметила Анастасия Фалей.

Также при оформлении ипотеки есть дополнительные расходы — открытие кредитной линии, дополнительные сборы и страховки. Банки снижают свои риски с помощью обязательного страхования и комиссий за выдачу займов. В результате при использовании ипотеки расходы покупателя увеличиваются на 1–2% от цены недвижимости.

Могут ли россияне получить ипотеку в Европе

Граждане России наравне с местными жителями могут воспользоваться ипотечными программами при покупке жилья за рубежом. Россияне часто используют кредиты при покупке недвижимости в Германии, Чехии, Испании. Местные банки работают с нерезидентами, но требования к ним выше, а условия хуже. Ставки для россиян, как правило, на 1–2% выше, чем для местных или иностранцев с ВНЖ, а собственного капитала требуют больше.

Также могут возникнуть сложности с подтверждением платежеспособности. Даже «белые», но нестабильные (например, доход сильно меняется в зависимости от нерегулярных премий) зарплаты могут вызывать вопросы. Например, в Италии или Греции иностранец без официальных доходов, полученных в еврозоне, кредит не получит.

Какие нужны документы

Екатерина Шабалина, юрист Tranio:

— Ситуация индивидуальна и зависит и от того, кто заемщик (например, россиянин, но проживающий в Европе, или россиянин, живущий в России), и от внутренней политики каждого отдельного банка.

Если систематизировать, то обычно от иностранца практически все банки запрашивают:

1. Личные документы:

- паспорт; брачный договор (если имеется);

- налоговые номера (иногда даже надо специально становиться на учет в налоговой того государства, где планируется ипотека);

- подтверждение адреса проживания;

- можно предоставить резюме (чтобы потенциальный заемщик был более понятен банку) и рекомендательные письма из иных банков, где заемщик «зарекомендовал себя надежным клиентом».

2. Данные о финансовом положении:

- сведения о доходах с подтверждением (например, налоговые декларации, справки о доходах, информация о процентах по депозитам и т. д.);

- сведения об имуществе (иных активах — например, депозитах) с подтверждением; идеально, если у заемщика есть активы / бизнес в стране банка — это повышает доверие банка;

- ведения о долгах, иных кредитах и займах.

Могут попросить доказательства уплаты налогов в стране налогового резидентства потенциального заемщика.

3. Сведения об объекте, который потенциально рассматривается под ипотеку, и документация, относящаяся к объекту.

Примеры стран с низкими ставками

Ипотека в Испании — один из самых популярных финансовых инструментов. Заемными средствами при покупке жилья здесь пользуются не только местные жители, но и иностранцы. По оценкам Tranio, ипотеку в Испании оформляет каждый второй покупатель жилья. Ставки находятся на уровне 2–3%. Они бывают фиксированные, плавающие или смешанные. Ипотека оформляется с максимальным сроком на 30 лет, сумма первоначального взноса варьируется от 20% до 50%. Ограничения по возрасту заемщика — 80 лет на момент возврата кредита.

«Иностранцы в Испании могут без проблем получить ипотеку, условия почти такие же, как и у местных. Единственное, первоначальный взнос для нерезидентов будет выше. Только местным разрешено делать первоначальный платеж в 20% в отличие от иностранцев», — отметила аналитик Tranio Саглара Оконова.

Ипотека на 110%

Ипотека в немецких банках является одной из самых дешевых в Европе. Для граждан Германии ставки составляют 1–2%. Для иностранцев ставки по кредитам выше, в среднем от 3% годовых. Но каждый заемщик рассматривается в индивидуальном порядке. В первую очередь банки проверяют кредитную историю и платежеспособность потенциального заемщика. По немецким законом заемщику необходимо зарабатывать столько, чтобы на оплату ипотеки уходило не больше трети от общего ежемесячного дохода. Важным фактором является наличие первоначального взноса, сумма сделки и ликвидность самой недвижимости. Заемщик должен внести первоначальный взнос для иностранных покупателей, как правило, это 40–50% от стоимости объекта.

По данным Tranio, ставки на ипотеку в Великобритании варьируются от 1,95% до 3,5%. Нерезиденты могут получить ипотечный кредит в Великобритании почти на тех же условиях, что и граждане страны. До кризиса банки выдавали ипотечные кредиты с небольшим первоначальным взносом — от 10%. Сейчас необходимо внести первую сумму в размере от 15–25%. Ипотека выдается сроком на 25–30 лет. «Что касается востребованности среди иностранцев, то ипотеку спрашивают довольно часто, но сегодня получить ее не так просто. Банки требуют много документов, и новичку сделать это сложнее, если нет предыдущей истории хотя бы в Европе. Но все равно это по-прежнему реально и возможно», — отметила аналитик Tranio.

В Финляндии ставки по ипотеке находятся на уровне 2% годовых. Оформить жилищный кредит может и иностранец, ставки для него будут немного выше — от 3%. Иностранцу проще получить ипотеку при наличии доходов или банковского счета в стране, а также вида на жительство. Зарубежные претенденты могут столкнуться с дополнительными сложностями. Некоторые банки требуют дополнительные документы у заемщика: вид на жительство или поручителя — гражданина Финляндии. Иностранных заемщиков проверяют скрупулезнее.

Первоначальный взнос — 25–50% от стоимости недвижимости. Ипотека выдается сроком до 35 лет. Сумма ежемесячных выплат не должна превышать 30% от месячного дохода заемщика.

Когда в России будет ипотека под 2%

Екатерина Щурихина, младший директор по банковским рейтингам агентства «Эксперт РА»:

— Динамика ипотечных ставок в России зависит в том числе от стоимости фондирования для банков и ключевой ставки. В свою очередь, Банк России устанавливает ключевую ставку, ориентируясь в том числе на целевые значения инфляции. В Европе в течение длительного времени наблюдаются низкая инфляция (а в отдельных странах и дефляция) и околонулевые или отрицательные процентные ставки. Соответственно, и ипотечные ставки находятся на низком уровне.

Для достижения в России ставок по ипотеки на уровне 2–3% по массовым продуктам необходим длительный период стабильного развития и низкой инфляции, что пока представляется маловероятным. Однако и сейчас у заемщика есть возможность получить низкую ставку по ипотеке в размере 2–3% при использовании ряда госпрограмм субсидирования ставок (дальневосточная ипотека, сельская ипотека).

В сети стремительно растет популярность ролика, снятого россиянином, оказавшимся в Праге. Дядя увидел на улице знакомую вывеску «Сбербанка», но процентная ставка, по которой банк предлагает займы, оказалась совершенно иной, чем в родной для банка России.

Чехам предлагают кредиты за 2-3%, а ипотеку менее чем за 2%, (0,8% при наличии поручителей). У нас же ипотека стартует от 9%, а по потребительским кредитам ставка может достигать аж 20%.

Но для любого более-менее адекватного человека, в данной ситуации нет ничего удивительного. Дело в том, что процентная ставка по кредиту больше всего зависит от трех вещей:

- Уровень инфляции той валюты, в которой выдается займ (то есть евро/кроны).

- Риски того, что заемщик не вернет деньги.

- Риски, связанные со стабильностью экономической ситуации в регионе.

Инфляция в ЕС уже на протяжении 5 лет не превышает 2%, а в некоторые периоды валюта и вовсе дорожает. Рубль последние два года демонстрирует относительно низкие 3-4%, но это скорее исключения: среднегодовой уровень инфляции за десятилетие приближается к 10%. Так что ценность нашей валюты снижается намного быстрее.

Процент невозврата в Чехии по кредитам существенно ниже, чем в России. Об экономической ситуации вы, думаю, сами все знаете.

Так что Сбербанк не «наживается» на россиянах, а лишь основывает процентную ставку на экономических ожиданиях и реалиях. Именно поэтому в России ставка по ипотеке и кредитам почти всегда превышает 10%: вы компенсируете инфляцию и недополученные средства заемщиков, которые не гасят свои кредиты.

Стоит ли ехать в Чехию за дешевым кредитом? Вряд ли. Во-первых, займ дают только резидентам, а во-вторых, ничего не мешает вам взять кредит в € в нашей стране. Процентная ставка валютных займов для Россиян составляет не более 2-3%. Правда, всегда присутствует риск резкого падения курса рубля, как случилось в 2014 году. А с таким кредитом рассчитаться уже будет намного сложнее.

Автор статьи

Читайте также: