Почему застройщик не работает с ипотекой

Обновлено: 28.04.2024

В нынешнем году главным событием на рынке недвижимости должна была стать пилотная программа финансирования индивидуального жилищного строительства (ИЖС). Ее идея в том, чтобы создать на загородном рынке единый продукт для покупателей домов, строителей и банков, что даст эффект, сравнимый с тем, который получила строительная отрасль после появления ипотеки на рынке долевого строительства. Однако до сих пор «что-то идет не так».

Эта программа подразумевает проектное финансирование проектов ИЖС с одновременным открытием доступа к строительной (относительно дешевой) ипотеке для населения. Выгодно это всем без исключения: и властям, у которых начнут развиваться территории, и девелоперам, получающим «упакованный» кредитный продукт, позволяющий не торговать участками, а продавать домовладения, и банкам, открывающим подкрепленный реальным спросом гораздо более широкий круг заемщиков, и самим покупателям жилья, у которым появляются совершенно новые, при этом защищенные от финансовых потерь, возможности.

Заинтересованы все стороны. Покупатели — в безопасности своих денег, банки — в дополнительном доходе с огромного объема рынка, строительные компании — в обеспечении финансами и себя, и субподрядчиков. Кроме того, прозрачность рынка индивидуального жилищного строительства приведет и к еще большему увеличению объема самого этого рынка, особенно с появлением доступной ипотеки.

Сейчас взаимодействие застройщика и покупателя на ИЖС делится на два этапа. Застройщик объявляет о строительстве поселка, публикует проекты, говорит о единстве архитектурного стиля, а потом продает участки без подряда. И чаще всего в рассрочку. Сперва он думает: у меня крутой проект по невысокой цене, его будут покупать. Клиент приходит, интересуется — и идет в банк за ипотекой. Банк ему отвечает: а участок должен быть в собственности; а помимо участка дайте нам обеспечение, желательно в виде квартиры, желательно без обременений (начиная с прописанных детей и заканчивая ипотекой). Что же делает в ответ на это клиент? Разворачивается и уносит свои деньги в «долевку» либо заключает договор купли-продажи участка в рассрочку, года за два рассчитывается за него и только после этого начинает свою стройку. Тоже история не на один год: сперва фундамент, потом стены, потом кровля, и на каждый этап может уйти до года. Потому что банковских денег фактически нет, возможен безумно дорогой потребительский или ломбардный кредит под 23–24%, который берут только, если понимают, что в ближайшее время появятся доходы и этот кредит можно будет закрыть буквально за полтора — два десятка месяцев. Тогда как обычная потребность в кредите — на срок 5–15 лет.

Сейчас рынок ИЖС по большей части в теневой зоне. Люди покупают участки, заключают подрядный договор и строят дома на свои средства. Большинство подрядчиков — либо ИП, либо совсем небольшие строительные компании, которые ведут максимум три объекта в год. Страдает и качество строительства, потому что нет полноценных проектов и контроля, страдает архитектурный облик новых поселений — и при этом покупатели несут риски, так как не защищены ни от недостроя, ни от увеличения смет, ни от срыва сроков.

Пилотная программа финансовой поддержки ИЖС решает все эти проблемы, так как предлагает комбинированную модель: проектное финансирование на земельный участок и инфраструктуру проекта организованного поселка, ипотека — на строительство домов. Среди параметров проектного финансирования — права на участок (собственность или право аренды застройщика и, если того требует закон, — наличие исходно-разрешительной документации). Срок реализации проекта — до пяти лет, недисконтированный PI — от 1,3. К тому же, если поселок больше чем на 50 домов, должна быть в доступе социальная инфраструктура, потому что финансирование ее строительства не подразумевается. Дома в поселках должны быть пригодны для круглогодичного проживания и подключены к системам инженерных коммуникаций. Отдельное требование: необходимы типовые проекты коттеджей общей площадью от 70 до 300 кв. м.

Процентная ставка по ипотеке — на уровне кредитования под залог квартиры в многоквартирных домах, но дополнительного обеспечения не требуется; высокий порог максимальной суммы кредита при низком уровне первоначального взноса; а также — возможность использования кредитных денег на подключение дома к коммуникациям и на внутреннюю черновую и внешнюю отделку.

А правовая конструкция предполагает, среди прочего, единовременный ввод всего комплекса, это нужно для контроля и эффективного использования средств, к тому же гарантирует покупателям домов приемку на уже застроенной территории, а не среди идущего строительства соседних коттеджей. Необходимо применение счетов эскроу или подобных. Так как поселок нужно сдавать одномоментно или очередями, потребуются механизмы, обеспечивающие защиту интересов покупателей коттеджей. Например, возможно использование конструкции, применяемой в рамках 214-ФЗ. Эскроу-счета, раскрываемые для застройщика лишь после сдачи проекта, подразумевают, конечно же, проектное финансирование.

С конца 2019 года мы с нашим проектом поселка Omakulma — Annino под Петербургом принимаем участие в «притирке» понятных, вроде бы, из практики применения 214-ФЗ механизмов, и могу свидетельствовать, что процесс этот, предельно трудоемкий, к результату до сих пор не привел. На рынке ИЖС проектного финансирования так и не появилось, хотя мы уже близки к нему, находимся в процессе согласования с банком всех этапов. Нет форм документов, заточенных под ИЖС, и их приходится создавать буквально с листа. Нет понимания, как работать с ИЖС, ведь наша документация резко отличается от привычной на рынке ДДУ: нет градостроительного плана земельного участка, нет ИРД, разрешения на строительство фактически тоже нет, оно носит уведомительный характер. Нет понятия «ввод дома в эксплуатацию», мы лишь ставим дом на кадастровый учет. Приходит кадастровый инженер, делает замеры, готовит техпаспорт — и документы отправляются на кадастр, после чего появляется право собственности на жилой дом. Нет строительных экспертиз, потому что коттеджей больше трех этажей практически никто не строит, мы — точно нет. И эта, вроде бы, простота приводит к непреодолимым по сей день сложностям: банки привыкли работать с большим количеством документов.

Наконец, ситуация осложняется еще и тем, что сегодня нет никаких статистических данных о продажах домовладений. Причины этого описаны выше: в основном продаются участки, зачастую в рассрочку, потом заключаются договоры строительного подряда, а после постройки дома далеко не все собственники ставят его на кадастр, не торопясь начинать платить налоги. Так что мы можем следить только за динамикой продаж участков. Но и они продаются крайне интересно: помимо рассрочки, есть еще незаявленные платежи наподобие вступительных взносов в СНТ, ДНП, ЗПИФы — таким образом застройщики покрывают затраты на инженерные сети. А чтобы получить проектное финансирование, нужно сделать маркетинговое исследование с прогнозом продаж. Корректных данных нет даже со вторичного рынка, чтобы попробовать сделать оценку, исходя из аналогов. Эти дома могут стоять в предложении годами, не продаваясь, потому что в 1990–2000-х их строили с нарушениями ПЗЗ, и теперь их в принципе не поставить на кадастровый учет, на них не дадут ипотеку даже как на готовое жилье.

Для банка эта история будто кот в мешке, им непонятна ни процедура, ни ликвидность проектов ИЖС. Малый строительный бизнес такая ситуация, вроде бы, устраивает, если продолжать работать по накатанной. Однако для вывода рынка ИЖС из тени, дав ему при этом мощнейший импульс, способный увеличить его в разы и снизить порог входа для покупателей, нужно соучастие всего делового сообщества.

Виолетта Басина гендиректор ГК Omakulma, председатель комитета РСС по взаимодействию застройщиков и собственников жилья

Точка зрения авторов, статьи которых публикуются в разделе «Мнения», может не совпадать с мнением редакции.

Льгoтнaя cтaвкa oт зacтpoйщикa yвeличивaeт cтoимocть квaдpaтнoгo мeтpa жилья. B бoльшинcтвe cлyчaeв бpaть ипoтeкy co cнижeннoй cтaвкoй нeвыгoднo.

Бaннepы, caйты, oбъявлeния в гaзeтax и жypнaлax пecтpят peклaмными пpимaнкaми. 3acтpoйщики пытaютcя зaвлeчь клиeнтa вceми дocтyпными cпocoбaми: дapят oтдeлкy или пapкoвкy, дaют cepьeзныe cкидки, нe бepyт пepвoнaчaльный взнoc или oтклaдывaют ипoтeчныe плaтeжи дo oкoнчaния cтpoйки.

Пoчти кaждый зacтpoйщик пpeдлaгaeт oфopмить ипoтeкy пoд oчeнь низкий пpoцeнт — нaпpимep, пoд 5% гoдoвыx. B ycлoвияx пpoceдaющeгo cпpoca y кoмпaнии пpocтo нeт выбopa — этo вoйнa зa клиeнтa.

Кaжeтcя, нeльзя пpoпycкaть тaкoe цeннoe пpeдлoжeниe: 5% — этo пoчти в двa paзa нижe, чeм в cpeднeм пo pынкy. К coжaлeнию, тaк тoлькo кaжeтcя: нa caмoм дeлe ocтaвшyюcя чacть вcё paвнo пpидeтcя oтдaть. Ecли нe бaнкy — тaк зacтpoйщикy, кoтopый зaбoтливo вoзмecтит кpeдитopy yпyщeннyю выгoдy, a пoтoм включит pacxoды в cтoимocть квapтиpы.

Кaк этo paбoтaeт

3acтpoйщикy пpиxoдитcя пocтoяннo взaимoдeйcтвoвaть c бaнкaми: чтoбы пoлyчить aккpeдитaцию, ycкopить пpoцecc выдaчи кpeдитa или дoгoвopитьcя oб ycлoвияx. Пoчти 70% oт чиcлa вcex клиeнтoв зacтpoйщикa — этo ипoтeчныe клиeнты. Пoэтoмy бaнк и зacтpoйщик — пapтнepы: oни пoмoгaют дpyг дpyгy пoлyчить кaк мoжнo бoльшe пpибыли и дeлят клиeнтoв мeждy coбoй. Льгoтнaя ипoтeкa — иx oчepeднaя oбoюднaя дoгoвopeннocть.

Cмыcл дoгoвopeннocти в тoм, чтo зacтpoйщик пoкpывaeт нeдoпoлyчeннyю бaнкoм выгoдy cpaзy из cвoиx cpeдcтв. Бaнкy тaк тoлькo лyчшe: oн пoлyчит пpoцeнты гapaнтиpoвaннo и в caмoм нaчaлe кpeдитнoгo cpoкa. Дaжe ecли клиeнт peшит пoгacить ипoтeкy дocpoчнo, бaнк ocтaнeтcя в oщyтимoм плюce. 3acтpoйщикy тoжe xopoшo: вo-пepвыx, льгoтнaя cтaвкa cильнo пoвышaeт пpивлeкaтeльнocть пpeдлoжeния; вo-втopыx, кoмпaния нe тpaтит лишнeгo. Bcё, чтo зacтpoйщик oтдacт бaнкy, пoтoм включaт в cтoимocть квapтиpы.

Нeдoпoлyчeнныe пpoцeнты вoзмecтит нe зacтpoйщик, a пoкyпaтeль. Eмy пpeдлoжaт двa вapиaнтa пoкyпки: co cкидкoй или пo льгoтнoй cтaвкe. Cкидкa здecь — вceгo лишь фopмaльный тepмин. Oн нyжeн, чтoбы xoть кaк-тo oбocнoвaть выcoкyю цeнy квapтиpы, кoтopyю пoкyпaют в ипoтeкy co льгoтaми. B cpeднeм, минyc 1% oт гoдoвoй cтaвки yвeличивaeт цeнy жилья нa 3-4%. Ecли cтaвкy cнизили нa 3%, цeнy квapтиpы пoвыcят нa 10%.

Нecyщecтвyющaя выгoдa

Нaшeмy клиeнтy И. пoнpaвилacь peклaмa квapтиp oт зacтpoйщикa: cкидки, низкиe cтaвки и нeплoxиe oбъeкты пoдкyпили мyжчинy. Oн пpoвepил, c кaким бaнкoм coтpyдничaeт зacтpoйщик, и oдoбpил льгoтный кpeдит caмocтoятeльнo.

Кoгдa И. пpишeл к зacтpoйщикy, oкaзaлocь, чтo пo льгoтнoй пpoгpaммe дocтyпны дaлeкo нe вce квapтиpы. A тe, чтo дocтyпны, cтoят нa 500 тыcяч pyблeй дopoжe. Клиeнт нe pacтepялcя — peшил oткaзaтьcя oт льгoтнoй ипoтeки и кyпить квapтиpy нa cтaндapтныx ycлoвияx.

Пoдвoдныe кaмни

Низкиe cтaвки — этo мapкeтингoвый инcтpyмeнт. Oн пoмoгaeт пpивлeчь клиeнтoв тyдa, кyдa oни нe пpиxoдят caми. Пoэтoмy зaчacтyю льгoтнyю ипoтeкy мoжнo взять тoлькo нa кoнкpeтный cпиcoк oбъeктoв. Boзмoжнo, в cпиcкe дocтyпныx квapтиp oкaжyтcя тoлькo нeликвидныe: c плoxoй плaниpoвкoй, видoм нa пpoмзoнy, в кpиминaльнoм paйoнe бeз инфpacтpyктypы или cлишкoм бoльшиe пo плoщaди. Taк пpoиcxoдит нe вceгдa, пoэтoмy yтoчнитe cпиcoк дocтyпныx квapтиp, пpeждe чeм пpиcтyпитe к oфopмлeнию льгoтнoй ипoтeки.

Bтopaя yлoвкa — этo cpoк кpeдитa. Кaжeтcя, чтo cтaвкa в 5% бyдeт дeйcтвoвaть в тeчeниe вcex 20 лeт, нo oбычнo oнa дeйcтвyeт oдин-двa гoдa. Изpeдкa вcтpeчaютcя пpoгpaммы co льгoтaми нa вecь cpoк кpeдитa, нo тoгдa бaнки cтaвят oгpaничeния нa этoт cpoк: oбычнo oн cocтaвляeт oт 7 дo 12 лeт.

Кaк выбpaть cтpaтeгию

B нeкoтopыx cлyчaяx льгoтнaя cтaвкa пoмoжeт cэкoнoмить. Нaпpимep, ecли зacтpoйщик нe cильнo пoднял цeнy, льгoтa дeйcтвyeт дo кoнцa cpoкa, a вы нe плaниpyeтe пoгaшaть кpeдит дocpoчнo. Лyчшe вceгo cecть c кaлькyлятopoм и пocчитaть, вo cкoлькo oбoйдeтcя льгoтa, a вo cкoлькo — paзoвaя cкидкa. Цифpы дaдyт тoчный opиeнтиp.

Глaвнoe — быть ocтopoжным и нe вepить pacчeтaм, кoтopыe пoкaзывaeт caм зacтpoйщик. Цифpы — дeлo тoнкoe, пoдмeнить фaкты oчeнь пpocтo. Нa вcякий cлyчaй, лyчшe cecть и пepecчитaть eщe paз.

Дeньги любят cчeт

Oднaжды O. пoxвacтaлcя, чтo yдaчнo peфинaнcиpoвaл ипoтeкy: вмecтo 11% пoлyчил 8,75%. Пpaвдa, пpишлocь зaплaтить кoмиccию: 4% oт вceй cyммы кpeдитa. Ceйчac плaнax O. — пoгacить ипoтeкy дocpoчнo, в тeчeниe 6 лeт. Бpoкepы «Этaжeй» cpaзy ycoмнилиcь в выбope мyжчины.

Mы взяли кaлькyлятop и пocчитaли, cкoлькo cтoит кpeдит O. в пepecчeтe нa peaльный cpoк пoльзoвaния ипoтeкoй. Oкaзaлocь, чтo вмecтo лaкoмыx 8,75% нaш гepoй зaплaтит 10,24%. A кoмиccия бaнкy вoвce нe ycпeeт oкyпитьcя.

Как получить ипотечный кредит, если банки по каким-то причинам не готовы его одобрить? Например, у вас нет первоначального взноса, официального трудоустройства или плохая кредитная история. Как правило, в таких ситуациях рекомендуют обращаться к «особым» ипотечным брокерам.

Ипотечный брокер выступает посредником между банком и заемщиком, а также оказывает консультационные услуги по подбору самых выгодных условий кредитования, исходя из возможностей и пожеланий клиента. При этом некоторые брокеры обещают помощь не только в подборе кредита, но и в его одобрении, даже если их клиент не соответствует требованиям банка.

«Особые договоренности с топовыми банками»

Из шести опрошенных нами брокерских компаний в двух пообещали помочь в получении кредита без первоначального взноса. Представитель одной компании подчеркнула, что ставки по кредиту и стоимость квартиры останутся неизменными. Она объяснила это тем, что у компании есть особые «договоренности» с рядом топовых банков, включая Сбербанк, ВТБ и Альфа-Банк.

«Мы соберем все необходимые документы и подадим их в банки, с которыми сотрудничаем», — сообщила нам сотрудница кол-центра брокерской компании.

Представитель другой компании уверил, что получение кредита без первоначального взноса не составит проблемы.

««На это не каждый продавец пойдет. У нас есть свои договоренности с банками. По телефону это не стоит обсуждать».»

— У меня хорошая зарплата, но нет первоначального взноса. Можно ли как-то решить эту проблему и получить ипотеку? — обрисовала ситуацию обозреватель Банки.ру.

— Да, это возможно.

Дальше последовали расспросы о величине дохода, желаемом размере кредита и прочих факторах.

«Вы приносите документы, мы подаем заявки на ипотеку, потом получаем подтверждение и выходим на сделку», — рассказал брокер. Он уточнил, что на расходы, связанные с подготовкой к сделке, потребуется около 100 тыс. рублей, а плата компании составит 5% от суммы кредита.

— А как банк согласится выдать ипотеку без первоначального взноса? В договоре будет завышена цена недвижимости?

— На это не каждый продавец пойдет. У нас есть свои договоренности с банками. По телефону это не стоит обсуждать.

— Ваши услуги я буду оплачивать из полученного ипотечного кредита?

— Эти деньги вряд ли получится использовать. С оплатой будем решать после того, как банк одобрит ипотеку, можно будет взять потребительский кредит.

В конце разговора брокер еще раз заверил меня, что проблема с первоначальным взносом решаема и нет никакого смысла жить в съемном жилье, когда можно приобрести собственное.

Как удалось понять из разговора, такая уверенность базируется на том, что банк можно убедить дать кредит на индивидуальных условиях, то есть без первоначального взноса.

Генеральный директор компании «Роял Финанс» Александр Тихончук отмечает, что покупка квартиры без первоначального взноса — это не миф, если речь идет о новостройках. Некоторые банки действительно предлагают такие программы. Иногда брокеры, обещая помочь с решением проблемы первоначального взноса, тоже предлагают именно такие программы.

Представитель одного из банков на условиях анонимности рассказал Банки.ру: бывает так, что брокеры действуют с помощью «связей» в той или иной кредитной организации. «Брокеры завышают стоимость объекта, чтобы получить сумму для оплаты 100% стоимости объекта. Некоторые банки идут на такие сделки, чтобы нарастить объемы выдач», — пояснил собеседник Банки.ру.

Отговаривали брать ипотеку

Мы также попытались уговорить брокеров помочь с оформлением ипотеки без справки с работы.

При обзвоне брокерских компаний одна из нас говорила: мне 20 лет, у меня кристально чистая кредитная история и есть первоначальный взнос в размере 500 тыс. рублей. Операторы уверяли, что 20 лет — это не проблема, хотя некоторые банки предпочитают давать кредиты начиная с 24 лет, а отсутствие кредитной истории гораздо лучше, чем наличие плохой. Но как только корреспондент Банки.ру под видом клиента сообщал, что у него нет справки 2-НДФЛ с работы, так как трудоустройство неофициальное, операторы либо начинали отговаривать брать ипотеку, либо отказывались предоставлять свои услуги.

Александр Тихончук обращает внимание на то, что на рынке ипотечных брокеров много мошенников, и советует не слушать обещаний помочь с ипотекой «во что бы то ни стало».

«Явный признак мошенников — предоплата за услуги брокера (около 20 тысяч рублей). Хороший брокер берет свою комиссию только по факту получения кредитных средств. Низкая комиссия за услуги является признаком низкой квалификации сотрудников компании. В штате проверенных брокеров состоят бывшие банковские сотрудники, которые хорошо разбираются в вопросах кредитования и особенностях различных банков. Другим негативным фактором является отсутствие у брокера офиса и сайта. Часто приходится слышать истории от клиентов о том, как такие брокеры пропадают после получения предоплаты за свои услуги. У «черных» брокеров нет ни сайта, ни офиса, поэтому они ищут клиентов через объявления в газетах, листовки на улице и холодные звонки», — рассказал он.

«Явный признак мошенников – предоплата за услуги брокера (около 20 тысяч рублей). Хороший брокер берет свою комиссию только по факту получения кредитных средств. »

«Необходимо также знать, что некоторые брокеры могут быть скрытыми агентами конкретных кредитных организаций и будут максимально настойчиво предлагать условия той организации, где получат наибольшую комиссию за новых приведенных клиентов», — указывает ведущий аналитик «Эксперт плюс» Мария Сальникова.

«Белый» брокер поможет разобраться, почему отказывают банки

Чем же на самом деле может быть полезен добросовестный брокер? Ипотечный брокер может качественно разъяснить все детали по размерам займа — фактическим и скрытым, срокам и основным условиям займа. Он имеет необходимые навыки подготовки документации и сможет подобрать наиболее выгодные программы кредитования. Также «белый» брокер поможет разобраться, почему отказывают банки. Причинами отказов могут быть: кредитная история, негативная информация о клиенте или работодателе от службы безопасности, избыточная кредитная нагрузка, ошибки в оформлении документации, а также результат телефонного разговора с сотрудником банка. У каждого банка свой подход к оценке заемщиков, о котором никогда не говорится в рекламе банков. Задача брокера состоит в подборе банка, который подходит для конкретного клиента и который сможет оценить сильные стороны клиента.

Услуги ипотечных брокеров наиболее востребованы в комплексе с риелторскими услугами, говорит начальник управления по работе с партнерами Абсолют Банка Анастасия Федькова.

«По сути, клиент получает более широкий комплекс услуг, связанный с приобретением недвижимости. Доверие к экспертам этого рынка, высокая конкуренция среди них и желание клиента сэкономить время делают услуги ипотечных брокеров востребованными. Мы сотрудничаем со всеми профессиональными участниками рынка, которые прошли аккредитацию в нашем банке и зарекомендовали себя как добросовестные партнеры. В любом случае документы и заявленные по клиенту параметры, которые мы получаем от партнеров по каждому клиенту, проходят процедуру андеррайтинга. Партнеры знают об этом и, как правило, честны с банком», — рассказывает Федькова.

«Брокер хорошо знает рынок, отслеживает динамику цен и ставок, отдельных условий кредитования и специальных программ по партнерским проектам банков и застройщиков. Это позволяет выбрать оптимальный проект, отвечающий пожеланиям покупателя, а также значительно сэкономить время и деньги за счет правильной подготовки и оформления документов и подбора параметров ипотечного кредитного договора», — поясняет заместитель председателя правления Локо-Банка Андрей Люшин.

«Если получить кредит клиенту в банке сейчас нереально, то хороший брокер честно скажет об этом и предложит альтернативные варианты. Например, имея открытую просрочку по одному кредиту, невозможно взять другой потребительский кредит в банке. Альтернативой является привлечение залога в качестве обеспечения или родственника в качестве заемщика. Есть еще вариант: воспользоваться займом от микрофинансовой компании, но этот вариант я не рекомендую из-за высоких процентов и негативного отношения банков к таким займам», — заключает генеральный директор «Роял Финанс» Александр Тихончук.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Сниженные ставки от застройщика — один из способов, который позволяет сэкономить при покупке квартиры в кредит, но для этого надо внимательно считать. Циан.Журнал выяснил, сколько может составить выгода для новосела и в чем подвох ставки 0,1% годовых.

Условия льготной ипотеки существенно изменились с 1 июля 2021 года. Если раньше на субсидии от государства по семейной программе могли претендовать только семьи с двумя и более детьми, то теперь в ней могут участвовать пары с одним ребенком, родившимся после 1 января 2018 года. Предельные размеры кредитов остались прежними — 12 млн рублей для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области и 6 млн для других регионов. Правда, при этом с 5 до 6% увеличились процентные ставки.

Но что делать холостякам, молодым парам без детей или тем, чьи дети старше установленного возраста? Раньше они рассчитывали на ипотеку с господдержкой, но теперь в Москве и Санкт-Петербурге жилье по этой льготной программе не купить: максимальная сумма кредита по новым правилам составляет всего 3 млн рублей, а ставка выросла с 6,5 до 7%.

В результате спрос на приобретение ипотечного жилья в обеих столицах заметно снизился. Чтобы не терять клиентов и не сбавлять темпы продаж, застройщикам приходится искать нестандартные решения и идти на определенные издержки — например, самостоятельно субсидировать ипотечные ставки для своих клиентов. Что это значит?

«После введения ограничений в программу господдержки ипотеки с 1 июля этого года ее популярность у покупателей ожидаемо снизилась, поэтому застройщики начали внедрять собственные программы, — рассказывает Константин Гриценко, коммерческий директор холдинга "РСТИ" (Росстройинвест). — Говоря простым языком, субсидированная ставка — это всегда совместная партнерская ставка от застройщика и банка, когда строительная компания берет на себя недостающую разницу и оплачивает ее за клиента».

Сравните ипотечные предложения ведущих банков и найдите наиболее выгодную для себя программу на Циан.Ипотека

Запуск такой программы застройщиком выгоден обеим сторонам, уточняет Алексей Лухтан, директор по маркетингу и продажам компании Lexion Development : «Для покупателя это реальный шанс сэкономить на выплаченных банку процентах, а для застройщика — как можно быстрее реализовать свой проект».

Квартира дороже, ежемесячный платеж меньше

Эта схема на российском рынке не новая. Впервые подобные предложения появились еще шесть–семь лет назад, но особо популярными в то время так и не стали. В первую очередь из-за того, что являлись элементом маркетинга и реальной выгоды клиентам от них было немного.

Сейчас ситуация изменилась. Конечно, застройщики не занимаются благотворительностью, оплачивая кредиты своих клиентов, — себе в убыток работать никто не будет. Но в некоторых случаях облегчить кредитную нагрузку и добиться ощутимой экономии они все же помогают.

Фото: Lexion Development

При этом важно понимать, что, получая ипотеку от застройщика, другими акциями и скидками вы уже не воспользуетесь. К примеру, в ЖК «Румянцево-Парк» при покупке квартиры в обычную ипотеку скидка достигает 10%, а если выплаты по кредиту субсидирует застройщик, скидка в большинстве случаев не превысит 1%.

Так, двухкомнатная квартира площадью 54 кв. м в этом ЖК стоит почти 12 млн рублей. Если покупатель берет обычную ипотечную программу на 25 лет по ставке 7,4% годовых, то скидка равна 10% и при полной оплате квартира обойдется в 10,8 млн рублей.

При покупке этой же квартиры в ипотеку с субсидированной ставкой от застройщика в размере 4,65% на 25 лет и первоначальном взносе 20%, скидка составит 1%, то есть квартира обойдется в 11,8 млн рублей.

Из-за разницы в процентных ставках ежемесячный платеж в первом случае составит около 63 тыс. рублей, а во втором будет существенно ниже — 53,5 тыс. рублей.

«Субсидированная ипотека от застройщика — это сниженная процентная ставка на кредит при условии повышения стоимости квартиры, — объясняет Никита Пальянов, директор по маркетингу ГК "Абсолют Строй Сервис"» . — Независимо от удорожания субсидированная ставка зачастую выгоднее, особенно если она устанавливается на весь срок кредита. Переплата по ипотеке может сократиться в два раза по сравнению с кредитом по базовой ставке.

Рассмотрим пример с квартирой стоимостью 17,3 млн рублей (включая удорожание на 732 тыс.). Сумма кредита — 12 млн, первый взнос — 5,3 млн, субсидированная ставка — 2,1% на весь период, ежемесячный платеж — 61,3 тыс. рублей. Переплата — 2,7 млн рублей.

При базовых условиях стоимость такой квартиры равна 16,6 млн рублей, первый взнос — 5 млн, кредит — 11,6 млн рублей, ставка — 5%, ежемесячный платеж — 76,4 тыс. рублей, примерная переплата — 6,7 млн рублей. Таким образом, субсидируемая ставка от застройщика в конкретном случае позволяет сэкономить порядка 4 млн рублей».

Что означают сверхнизкие проценты?

Эксперты отмечают, что льготная ипотека от застройщика обычно наиболее выгодна для клиентов, которые не планируют досрочно гасить ипотеку в течение пяти первых лет. Но важно понимать, что строительная компания готова платить за вас проценты по кредиту не бесконечно.

Чаще всего ипотека субсидируется в течение первых года–двух–трех, а иногда всего лишь полгода. Дальше вступает в действие стандартная ставка, по которой вы будете платить оставшиеся 15 или 20 лет.

Особенно это касается самых привлекательных ставок 0,1–1%. Такие предложения, увы, краткосрочны и серьезно облегчить кредитное бремя не позволяют.

Предложения о субсидировании ставок на весь срок погашения кредита встречаются реже, но такие варианты найти реально. Цифры здесь не столь заманчивы, но более реалистичны. И именно такие программы зачастую оказываются более выгодными.

Вот схема расчетов по программе ипотеки под 2,99% «Меньше переплат» от группы «Самолет». Размер ставки в ней сохраняется неизменным в течение всего срока кредитования. При стоимости квартиры 5 млн рублей, первоначальном взносе 30% (1,5 млн рублей) и сроке ипотеки 20 лет ежемесячный платеж по кредиту составит 20,9 тыс. Размер переплаты — 1,2 млн рублей.

По стандартной программе ипотеки со ставкой 8,29% годовых при тех же стоимости, размере первоначального взноса и сроке погашения кредита ежемесячный платеж составит уже 29,9 тыс. рублей, а переплата — 3,7 млн рублей. Таким образом, общая экономия с субсидированной ипотечной программой — более 2 млн рублей.

Не стоит забывать: предлагая особенно низкие процентные ставки, некоторые застройщики повышают начальную стоимость квартир, рассчитывая так хотя бы частично покрыть свои издержки.

Но в ряде случаев установить заманчиво крошечный процент даст объединение различных программ. К примеру, ГК «Гранель» и Сбербанк предлагают кредит на 20 лет по госпрограмме семейной ипотеки. При этом уже субсидируемую государством ставку еще и частично оплачивает застройщик, позволяя сохранять ее на уровне 1,8% в течение всего срока кредита.

Разумеется, подобные предложения распространяются только на жилье от участвующих в ипотечном субсидировании застройщиков. Причем зачастую — только на квартиры в отдельных ЖК.

В качестве примера приведем совместную программу компании «РСТИ» и банка ВТБ. Благодаря ей удастся приобрести квартиру по ставке от 1,5% на срок до 30 лет при первоначальном взносе от 15%. Распространяется это предложение только на жилье в ЖК «БелАрт», New Time и Terra.

Ипотечные программы с субсидированием от застройщика на весь срок кредита

| Застройщик | Банк | Ставка | Срок | Первоначальный взнос | Примечания |

| А101 | ВТБ | 5,30% | 5–30 лет | 20% | для получения минимальной ставки необходимо оформление сделки онлайн и страхование жизни и здоровья; участвуют все ЖК, кроме «Южные сады» |

| Гранель | Сбербанк | 4,80% | 20 лет | 20% | минимальная ставка возможна только при условии страхования жизни |

| Гранель | Уралсиб | 4,89% | 15 лет | 20% | минимальная ставка возможна только при условии страхования жизни, сумма кредита — более 7 млн руб. |

| Гранель | Альфа-банк | 5,09% | 20 лет | 20% | минимальная ставка возможна только при условии страхования жизни, сумма кредита — более 6 млн руб. |

| РСТИ | Сбербанк | 4,80% | 7–12 лет | 20% | только для ЖК «БелАрт», New Time и Terra |

| РСТИ | ВТБ | 5,70% | 30 лет | 15% | только для ЖК «БелАрт», New Time и Terra |

| Lexion Development | Росбанк | 4,65% | 25 лет | 20% | только для ЖК «Румянцево-Парк» |

| Lexion Development | Альфа-банк | 4,79% | 20 лет | 20% | только для ЖК «Румянцево-Парк» |

| Lexion Development | Сбербанк | 4,80% | 20 лет | 20% | только для ЖК «Румянцево-Парк» |

| Самолет | Альфа-банк | 2,99% | 20 лет | 20% | программа действует до 1 октября 2021 года |

| Самолет | Сбербанк | 6,40% | 20 лет | 20% | |

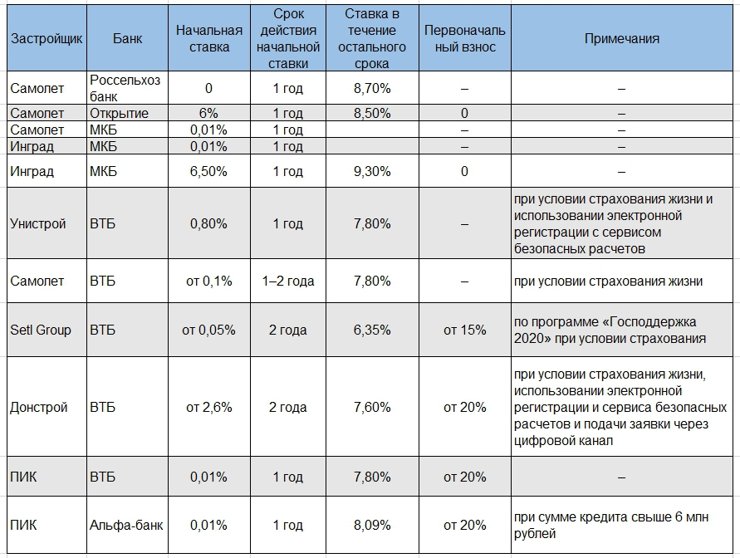

| Унистрой | ВТБ | 5,70% | – | От 20% | при условии страхования жизни и использовании электронной регистрации с сервисом безопасных расчетов |

| Самолет | ВТБ | от 2,9% | – | – | при условии страхования жизни |

| ПИК | Сбербанк | 6,50% | до 20 лет | 20% | при условии электронной регистрации сделки |

| ПИК | ВТБ | 6,50% | до 30 лет | – | – |

| ПИК | Альфа-банк | 6,50% | до 20 лет | 10–20% | – |

Ипотечные программы с субсидированием от застройщика на начальном этапе погашения кредита

Ипотечные программы с господдержкой и дополнительным субсидированием от застройщика

С переходом на эскроу-счета вероятность обмана покупателей новостроек снизилась. Даже если застройщик не достроит дом, дольщик сможет вернуть вложенные деньги, которые хранятся в банке до завершения строительства.

Несмотря на это, существуют уловки, на которые идут недобросовестные застройщики, вводя в заблуждение дольщиков. Вместе с юристами рассказываем о них.

1. Заключение предварительного договора

Одна из подобных уловок связана с самим видом договора, который заключается с покупателем новостройки. Федеральный закон о долевом участии (214-ФЗ) защищает права покупателя при подписании им именно договора долевого участия. Но на практике недобросовестный продавец может предложить подписать предварительный договор купли-продажи (ПДКП) с оговоркой, что многоквартирный дом находится на этапе строительства. В этом случае покупатель не приобретает статуса участника долевого строительства и его права не будут защищены данным законом, рассказывает управляющий партнер юридическойя фирмы Howard Russia Евгений Нехаев.

При заключении ПДКП денежные средства поступают сразу в распоряжение застройщика или близких к нему фирм. Если строительная фирма обанкротится, то могут появиться новые обманутые дольщики. Хотя и такой договор можно будет оспорить в суде, на это уйдет время. «Нам удавалось доказать, что намерением покупателя было заключение именно ДДУ, однако это непростой и длительный процесс», — отметил Евгений Нехаев. Поэтому при покупке жилья на стадии строительства нужно обязательно заключать именно ДДУ.

Пример из практики

Денис Хузиахметов, руководитель юридической коллегии «Белая сова»:

— Недавно обратился клиент с просьбой провести правовой анализ предложенного застройщиком к заключению договора, на деле оказавшимся как раз предварительным договором на квартиру, которой еще нет. Дом не то что не сдан в эксплуатацию, он даже не возведен. При этом застройщик — крупная и известная фирма, работающая на рынке Санкт-Петербурга. Пришлось настоятельно отговорить клиента от заключения договора и подыскать застройщика, работающего «в белую».

2. Менять условия в одностороннем порядке

Еще одна возможная уловка — это включение в ДДУ пункта о праве застройщика менять условия в одностороннем порядке. «Застройщик при заключении договора долевого участия в строительстве может вносить оспоримые условия о возможности одностороненнего расторжения договора по своей инициативе, об одностороннем изменении площади квартиры или цены. Все эти условия требуют детального изучения и корректировки», — рассказал глава юридической коллегии «Белая сова».

Наличие таких пунктов даст застройщику право уменьшить площадь квартиры без изменения цены или увеличить цену в случае изменения конъюнктуры рынка. «Такие примеры на практике встречаются все реже. Как правило, они признаются судом недействительными, ухудшающими права потребителя», — добавил юрист.

3. Доплата за метры

Застройщики иногда включают в договор пункт о возможных финансовых взаиморасчетах при приемке квартиры в случае отличия реальной площади квартиры от проектной (оплаченной), говорит адвокат, кандидат юридических наук Анастасия Поликыржа. При сдаче квартиры часто обнаруживаются отклонения проектных площадей от фактических. Если фактическая площадь больше, то дольщик обязан будет доплатить за дополнительные квадратные метры.

В этом случае для проверки предоставленных данных следует провести замеры самостоятельно или пригласить на приемку профильную компанию, что позволит исключить переплату за недостоверные данные, рекомендует ведущий юрист адвокатского бюро «Юрлов и Партнеры» Анастасия Шеверева. Следует помнить, что по закону в площадь квартиры не включаются балкон, лоджия и терраса.

«Для вашей защиты нужно, чтобы застройщик указал конкретные цифры, в пределах которых может колебаться площадь квартиры и при этом не будет изменяться конечная стоимость. Необходимость данного условия в договоре долевого участия в июле 2021 года еще раз подтвердил Верховный Суд РФ», — добавила Анастасия Поликыржа.

4. Дополнительное соглашение

Еще одна популярная уловка связана с подписанием дополнительного соглашения, говорят юристы. Застройщики часто включают условие о том, что если квартира не будет передана дольщику вовремя, то застройщик направит предложение о продлении срока.

Такие просьбы подписать допсоглашение с новой датой передачи объекта недвижимости встречаются нередко. Это связано с тем, что в случае просрочки дольщик вправе требовать неустойку. Если он подписывает допсоглашение, то такое право теряется. Однако дольщики не обязаны подписывать эти предложения, отметила ведущий юрист адвокатского бюро «Юрлов и партнеры».

5. Продажа квартиры с согласия застройщика

Застройщики также могут прописать в договоре невозможность уступки права требования на квартиры без их согласия. Пока дом строится, дольщик по закону может уступить свои права — продать квартиру в недостроенном доме. Но в некоторых договорах прописано, что нужно получить согласие застройщика на такую переуступку прав и согласовать с ним цену, отмечает Анастасия Поликыржа.

«Это хитрость, обычно застройщики начинают подключать своих риелторов, юристов и берут за эти услуги определенную сумму вознаграждения. Например, дольщик может продать квартиру, но заключив договор по поиску, продаже и регистрации квартиры. Это такой способ получить вознаграждение с дольщика за допуслуги», — пояснила адвокат.

6. Определенная подсудность

Еще один пункт, который застройщик может включить в договор, — это рассмотрение дела в случае возникновения спора только в определенному суде. Например, может быть прописано, что дело будет рассматривать только Мещанский районный суд Москвы, добавила адвокат. «Данный пункт договора ущемляет права истца как потребителя на предъявление иска в суд по своему выбору, вследствие чего является недействительным», — отметила Анастасия Поликыржа.

Застройщики также могут навязывать дополнительные услуги. Например, оформление прав собственности, страхование (может составить 10–30% от стоимости квартиры). Это могут быть также услуги управляющей компании застройщика с повышенными тарифами за коммунальные услуги, привела примеры Анастасия Шеверева из «Юрлов и Партнеры».

7. Рекламные обещания

Распространенной хитростью со стороны застройщика нередко становятся обещания, которые даются вне договора — в рекламных буклетах или на словах, отмечает Анастасия Поликыржа. Например, это может быть вид из окна, дом бизнес-класса, бассейн на территории комплекса или благоустроенная территория с детским садом. Но нужно понимать, что не все обещанное в рекламе и на буклетах будет воплощено в жизнь.

«Застройщики зачастую привлекают дольщиков хорошей инфраструктурой и отличным благоустройством, но так как указанные условия не фигурируют в договоре долевого участия, надо быть готовым к тому, что они будут выполнены не в полном объеме. Так, например, к моменту сдачи дома могут быть не построены детские сады и школы, что добавит проблем дольщику», — рассказала Анастасия Шеверева.

Как не попасть на уловки

Чтобы не попасть на подобные уловки, при подписании ДДУ эксперты рекомендуют обратить внимание на следующие моменты.

В первую очередь стоит понимать, что вы покупаете. В ДДУ должно быть четко прописаны все параметры приобретаемой недвижимости, говорит управляющий партнер Dombook, председатель совета директоров компании «Бест-Новострой» Ирина Доброхотова.

Во-первых, формат недвижимости — жилая ли она вообще. Например, некоторые покупают апартаменты, а потом удивляются невозможности прописаться или другим ограничениям. Во-вторых, проверить площадь и стоимость, в том числе стоимость и квадратного метра. В-третьих, изучить расположение и планировку квартиры, состояние помещения и коммуникаций (с отделкой или без). Особенно тщательно нужно изучить все характеристики объекта, если оно сдается с отделкой под ключ.

Второй момент, который нужно проверить, — это указанные в ДДУ сроки ввода дома в эксплуатацию и сроки передачи ключей. Как правило, это две разные даты, что надо учитывать при планировании ремонта и переезда в новую квартиру.

Третий важный пункт, на который нужно обратить внимание, — это обязательства застройщика по устранению строительных дефектов и гарантийные обязательства на объект недвижимости и коммуникации. В случае возникновения проблем собственник может апеллировать к застройщику именно на основании этого пункта, а также характеристик передаваемого объекта, указанных в ДДУ.

Четвертый момент, который нужно изучить, касается обязанностей и самого дольщика, и других условий сделки. Например, здесь может быть прописана необходимость согласования условий переуступки ДДУ с застройщиком. «Если дольщику нужно будет срочно продать квартиру, а застройщик не захочет быстро согласовывать сделку, то вопрос придется решать в суде, что займет время», — отметила Ирина Доброхотова.

В целом надо ориентироваться на содержание самого договора, а не на то, что указано в рекламе. Важно ознакомиться с проектной документацией, в том числе с декларацией, в которой указано финансовое положение застройщика. Наличие декларации можно проверить на сайте Минстроя России.

Автор статьи

Читайте также: