Под какой процент дают кредит в америке

Обновлено: 07.05.2024

Процентные ставки по потребительским, коммерческим кредитам, ипотеками и автокредитованию в Америке в разы ниже, нежели в Российской Федерации.

Конечно же, они могу отличаться в зависимости от конкретного года, самого банка, а также отдельных условий кредитования. Но если мы рассмотрим средневзвешенный процент по кредитным предложениям за последние 10 лет, то полученные данные будут такими:

- Ипотека — в среднем это 3.5 процента. Но тут надо учитывать фиксированную, либо плавающую ставку. Об этом чуть ниже

- Потребительский кредит — довольно широкий разброс данных, от 6 до 18 процентов, в зависимости от вашей кредитной истории. Среднее число можно брать как 7 – 8 процентов, при операциях с кредитной картой. Чистые наличные на руки в США не распространены, все оформляется либо в кредит, либо по карточке с процентным начислением

- Автокредитование — очень дешевые займы. Популярные, ходовые модели автомобилей можно взять под 0.5 – 1 процент на год. По мере увеличения срока растет и процент. На 4 года, в среднем, вам придется выплачивать 2.25 – 2.5%. Все равно крайне дешево, в сравнении с российскими кредитами. Есть возможность сократить ставку еще меньше, например, воспользовавшись программой trade-in (отдаете свой старый авто взамен на новый с заемной доплатой), либо внести часть наличными, а остальное уже взять за счет заемных средств

- Образование — в США крайне популярно подобное кредитование. Американцы свято верят в свои ВУЗы, потому отправляют туда детей на заемные средства. Также сам студент может получить ссуду, выплачивать которую придется после получения диплома, устроившись на работу. Стандартная ставка образовательного займа — 8 – 10%, по льготам можно взять за 3.5 – 5%

И пару слов о плавающей и фиксированной ставке. В принципе, названия говорят за себя. Плавающая плохой выбор для долгосрочной перспективы, но хорошо подойдет если вы планируете продать купленный дом в ближайшее время.

То есть, платить 3 года по 4 процента и продать дом за его стоимость на момент продажи выгоднее, нежели платить 20 лет по 3.5 процента. Второй вариант выбирают, когда не собираются уезжать и планируют жить здесь всю жизнь.

Плавающая же ставка интересна инвесторам, временным жильцам и агентам по недвижимости, потому также имеет место быть на американском рынке.

Кредиты в России

А теперь сравним это со ставками, которые практикуются на территории России.

- Минимальная ставка по потребительским кредитам стартует от 10 процентов. Но надо понимать, что такой небольшой процент получит только тот, кто обладает полным пакетом документов, отличной кредитной историей и возьмет минимальную сумму на минимальный предложенный срок

- Реальная же ставка по средним выданным займам близка к 20%, а порой и по 25%, если кредитная история заемщика имеет негативную оценку. При этом, для получения наличных, скорее всего понадобится серьезный залог, покрывающий до 60 – 70 процентов займа

- Ипотека — от 7 до 18%. Ситуация такая же — идеальный заемщик, берущий ликвидную квартиру и вносящий серьезный первоначальный капитал получит около 8 – 9%. Реальная же ставка близка к 15%

- Автокредитование — средние 16%, в частных случаях и все 20%

- Специальные образовательные кредиты в России еще не популярны. Часто под таким названием предлагаются обычные продукты наличностью, выплачивать которые нужно сразу же после получения суммы

Разница высокая и кредитование в России действительно очень дорогое. Это при том, что мы не рассматриваем микрокредитные организации, также популярные у нас в стране.

Там годовые проценты могут достигать до 80 – 120%, но распределены таким образом, чтобы входить в законодательные рамки. Для заемщика это вовсе не имеет значения, платить он будет почти в два раза больше полученной суммы.

Из-за чего такая разница?

Теперь поговорим о факторах, которые формируют дорогие кредиты в России. Первый фактор назовем макроэкономическим. Это положение в отечественной экономике, которое напрямую влияет на процентные ставки банков.

Надо понимать, что банк зарабатывает именно за счет этой ставки. Но далеко не все деньги идут напрямую в их карман. Часть они выплачивают в ЦБ, так как сами берут там кредиты, а также в другие, более крупные банки. И лишь оставшаяся часть остается банковской прибылью. Плюс, раньше многие коммерческие банки занимали у иностранных финансовых институтов. Выплачивали они в долларах и евро, а значит влезали в серьезные долги на фоне падения рубля.

Выданный вам займ, для банка, это инвестиция. А инвестиция должна учитывать инфляцию, дабы была прибыль. Следовательно, при реальной инфляции в стране в районе 8 – 9 процентов, нужно покрывать ее.

Российский рынок

Остальные причины имеют характер связанные скорее с российским менталитетом и обстановкой на кредитном рынке:

- Несмотря на то, что в РФ почти каждый третий гражданин имеет или имел кредит, подобные продукты все еще низкопопулярны у нас. В тех же Штатах почти каждый рядовой гражданин имеет что-то в кредит. В основном ипотеку. За наличные там недвижимость вообще практически не покупается. Соответственно, чтобы зарабатывать больше, банку нужно повышать свой процент

- Второй момент — низкий уровень возврата. Россияне часто просрочивают выплаты, либо не платят вовсе. Чтобы покрыть такие риски, нужен больший процент возмещения. Грубо говоря, тот кто платит кредит хорошо, выплачивает не только за себя, но и за того парня, которые его решил не платить

- Третий момент — банки работают практически с любым клиентом. В Америке получить займ можно только имея обширный рабочий стаж, залог, кредитную историю. У нас же банк готов выдавать даже пенсионерам, живущим на съемных квартирах. А такие риски тоже надо покрывать

- Низкая конкуренция. В стране, на самом деле, не так много банков. Многие мелких компании являются филиалами или дочерними предприятиями более крупных. А потому, из-за низкой конкуренции, они могут позволить себе предлагать условия в свою пользу

- Низкая финансовая грамотность населения. Наши люди попросту не умеют разбираться в тонкостях. Многих даже не интересует процент: просто дайте мне денег и скажите сколько платить в месяц. Естественно, что в подобных условиях работники банка будут выдвигать самые жесткие требования. Так что повышайте финансовую грамотность, дабы уметь получать низкие ставки

Последний момент, пожалуй, имеет широкий экономический фактор. Это оборачиваемость средств. То есть, многие наличные кредиты тратятся просто так: на одежду, еду, грубо говоря, на жизнь.

В то время как в США, средства возвращаются в экономику с большой сторицей. Они инвестируются, используются для открытия бизнеса или для недвижимости. Естественно, что хорошее экономическое положение позволяет снижать ставки и тем самым повышать количество выданных займов.

Какой кредит ни возьми - потребительский, коммерческий, ипотечный или автокредитование - в США процентная ставка окажется в несколько раз меньше, чем в России. Почему так происходит?

Ставки по кредитам в Америке

Понятно, что каждый отдельный банк в США будет предлагать разные ставки по кредитам и разные условия кредитования. Процент будет зависеть и от клиента, который обращается за деньгами. Но мы можем изучить статистику и оценить средневзвешенные проценты по разным видам кредитов за последние десять лет. Вот что можно обнаружить:

Теперь немного о том, что такая плавающая и фиксированная ставка по ипотеке. Многое понятно из самого названия. Плавающая ставка подходит для краткосрочных кредитов - например, если дом приобретается с целью скорой перепродажи.

Фиксированную ставку выбирают тогда, когда дом покупается для проживания в течение многих лет - возможно, на всю жизнь.

Плавающей ставкой в США пользуются инвесторы, временные жильцы или агенты по недвижимости.

Ставки по кредитам в России

Теперь о ставках, которые предлагаются российскими банками:

Как видим, разница очень большая. Получить кредит в России стоит дорого, даже если забыть о микрокредитных организациях, услугами которых пользуется огромный процент жителей страны.

В МФО ставки могут доходить и до 80%, и до 120% годовых - столько, сколько позволено законом. В кредит берутся небольшие суммы, а выплачивать приходится минимум в два раза больше, чем было получено.

Самые выгодные предложения по кредитам в России

УБРиР - от 6.5% - до 5 000 000 руб. - Оформить

Home Credit - от 7.9% - до 5 000 000 руб. - Оформить

СКБ-банк - от 7% - до 1 500 000 руб. - Оформить

Почему разница такая большая?

Дороговизна кредитов в России в первую очередь объясняется макроэкономическими факторами. То есть, состоянием всей российской экономики в целом, которое не может не влиять на ставки по кредитам для простых людей.

Ставки по кредитам - это основное, на чем зарабатывают банки. А деньги они далеко не всегда выдают из своих собственных закромов и точно их не печатают. Часто средства получены в долг у Центрального Банка РФ или более крупных кредитных организаций. Естественно, те также устанавливают собственный процент. У ЦБ это - ключевая ставка, которая регулярно пересматривается.

Сейчас ключевая ставка - 4,25% годовых, но еще недавно она доходила и до 10, и до 15 процентов. Банки кредитуются под этот процент и добавляют свою прибыль. Она в свою очередь учитывает риски невозврата кредита клиентом, и в любом проценте скрывается страховка от таких случаев.

Другие особенности российского рынка

Существует еще несколько специфических для России причин тому, почему ставки по кредитам здесь выше, чем в США.

- Хотя россияне кредитуются достаточно активно, до американцев нам далеко. В США почти каждый житель страны имеет хотя бы один крупный кредит - обычно это ипотека. Банки в Америке зарабатывают в том числе на количестве выданных кредитов и общем обороте.

- То, что мы уже упоминали чуть выше - кредиты в России возвращаются хуже, чем в США. И банкам приходится учитывать это и страховать себя высокими ставками. Фактически получается так, что аккуратный заемщик в нашей стране платит и за себя, и за соседа, который взял кредит и не возвращает его.

- Важная особенность российского рынка - банки кредитуют любых клиентов. Чтобы получить крупный кредит в США, нужно иметь продолжительный стаж работы, предоставить залог, иметь хорошую кредитную историю. В России не все работники могут предоставить даже честную справку о доходах, и банкам приходится закрывать на это глаза. Кредитуют кого угодно, а риски снова закладывают в ставках.

- Отсутствие такой же конкуренции между банками, как в США. В России намного меньше банков, чем могло бы быть. Многие мелкие компании при этом - или филиалы крупных банков, или их дочерние структуры. Очень много заемщиков по привычке ходят в самый крупный банк страны и не доверяют мелким. Поскольку конкуренция не очень высокая, банки могут диктовать свои условия клиентам, а не наоборот.

- Простые люди в России не настолько финансово грамотны, чтобы понимать все тонкости кредитования. Многие даже не интересуются процентом по кредиту, а просят выдать деньги и график платежей. Понятно, что сотрудники банков будут кредитовать таких клиентов на самых невыгодных условиях.

Наконец, еще один фактор, довольно грустный - оборачиваемость кредитных средств. В России большинство кредитов тратятся на покупку еды, одежды, гаджетов и т.п.

Граждане США намного чаще получают кредиты для инвестирования, открытия бизнеса, операций с недвижимостью. Отдача таких вложений для экономики в целом намного выше - экономика развивается и растет. А если экономике хорошо, это положительно влияет и на ставки по кредитам.

Тема интересна, на ней много спекулируют и по этой причине я решил на основании данных о крупнейших коммерческих банках США изучить процентные ставки по нескольким типам кредитов, которые чаще всего берут американские граждане. Это ипотека, автокредит, потребительский кредит, кредитная карта и кредит на обучение.

В выборку попало 5 крупнейших банков США. Не во всех банка представлены одновременно все продукты, однако срез получился весьма интересным.

Почти все процентные ставки, приведённые внизу - это для граждан с идеальной кредитной историей, если не сказано в комментариях другого.

1. Bank of America

Из крупных банков предлагает самые низкие процентные ставки по ипотечным кредитам.

Rate - это процентная ставка по кредиту. ARP - по нашему, это полная стоимость кредита, где учитывается страховка/комиссии и многое другое.

30/15-year fixed - это программы с фиксированной ставкой на 15 и 30 лет.

5/1 ARM и подобное - это программы с плавающей ставкой, которая зависит от ключевой ставки ФРС США или Лондонской межбанковской ставки LIBOR.

Рефинансирование ипотеки, как вы обратили внимание, дороже, чем получение первичной ипотеки.

Автокредиты в BoA тоже с разными ставками. Дешевле всего новое авто по ставке в 3,39%. Самая высокая ставка 5,99% - это если покупать авто с рук у частного лица.

Процентны по кредитным картам сумасшедшие , от 15,24 до 26,24% годовых.

2. Citibank

Ипотека в Citibank в среднем дороже, чем в BoA и при это, как видно по представленным внизу данным, по одним и тем же программам могут предоставляться разные проценты.

Рефинансирование ипотеки чуть дешевле, но прям совсем чуть-чуть.

Проценты по кредитным картам тоже сумасшедшие, составляют от 15,74 до 26,74%.

Автокредиты банк не выдаёт, но предоставляет индивидуальные кредитные линии.

3. Wells Fargo

Ипотека в Wells Fargo представляет собой по стоимости что-то среднее между BoA и Citibank.

Рефинансирование ипотеки опять же в среднем дороже, чем выдача первичной.

Wells Fargo выдаёт образовательные кредиты с процентными ставками до 12,99%. Зависит она от оооочень большое количества разных вводных данных. Но, думаю, из этой процентной ставки понятно, почему в США в последнее время задолженность по данному типу кредитов растёт ударными темпами, на что обратил внимание даже ФРС США.

Ну а потребительский кредит для человека с плохой кредитной историей вы видите внизу. Процентная ставка более 20% годовых. Хорошая кредитная история может снизить верхнюю планку где-то до 15% годовых.

Кредитные ставки по картам тоже сумасшедшие, как и у первых двух банков и составляют до 28,24% годовых .

Автокредиты Wells Fargo выдаёт через дилеров и рассчитывается на конкретные автомобили с конкретными сроками.

4. U.S. Banc

Процентные ставки по ипотеке в U.S. Banc находятся примерно на среднем уровне для ТОП-5 банков США.

Гибкий калькулятор автокредитов у U.S. Banc, за что им "спасибо".

Как видите, процентная ставка растёт в зависимости от срока кредита.

Процентная ставка по персональной кредитной линии доходит в этом банке до 21,9% годовых .

Ставки по кредитным картам находятся в диапазоне от 14,74 до 26,74%.

5. TD Bank, N.A.

В среднем, процентная ставка по ипотеке в данном банке находится на уровне предыдущих 4-рёх банков, но благодаря гибкому калькулятору на сайте TD Bank, можно оценить до каких растёт процентная ставка для тех, у кого кредитная история не идеальная . Если кредит дадут, то процентная ставка оказывается выше рынка.

Так называемые персональные кредиты, ближе всего к нашим потребительским кредитам. Процентные ставка видите сами.

Не очень сильно отличаются от наших. Правда, в США инфляция всего 1,9% годовых .

Процентные ставки по кредитным картам находятся на уровне от 15,24 до 25,24% годовых.

В целом видно, что в США нет ипотеки, как утверждают некоторые, под 0,5-2% годовых. Крупнейшие банки предоставляют её под 4-5% годовых, Автокредиты находятся в диапазоне от 3,4 до 6% с небольшим.

Значения ниже наших. Вместе с тем и инфляция в США давно ниже нашей и более или менее стабильна. Поэтому такие ставки у меня лично удивления не вызывают.

Однако если брать уже кредитные карты, кредиты и кредитные линии вроде наших "потребительских кредитов" и кредиты на образование, то процентная ставка по ним в среднем уходит уже за 10%. Ощутимо. И достигает значений, как в нашей стране, при инфляции, которая ощутимо ниже российской. И это удивительно.

При этом, практически все вышеуказанные проценты предоставляются для людей с практически идеальной кредитной историей .

Интересно будет сопоставить средний доход американца с тратами при покупке "среднего" автомобиля и "среднего" дома. Обязательно сделаю это в следующий раз.

Американская система кредитования давно служит образцом для банков многих стран мира. При некоторых условиях кредит в США могут взять и иностранные граждане. С иностранцами сотрудничают далеко не все американские банки, и процентные ставки будут несколько выше. Есть смысл задуматься об американском займе в том случае, если вы планируете переехать в США или решили поступить в один из вузов страны.

Знать о том, что представляет собой кредитование в Соединенных Штатах, полезно. Финансовая грамотность в начале XXI века — это одно из самых важных качеств современного потребителя.

Общие сведения о кредитовании в США

Граждане бывшего СССР переезжают в другие благополучные страны. Серьезные масштабы, к примеру, обрела эмиграция в Польшу из СНГ. Обосновываются наши соотечественники в Германии и Франции, Англии и Италии. Особым спросом пользуются Соединенные Штаты Америки, страна больших возможностей, где можно хорошо устроиться, даже если прибыл в государство практически без денег.

Многим нынешним успешным американцам помогли подняться грамотно взятые кредиты. На настоящий момент в США предлагаются виды займов на следующие цели:

- обучение;

- приобретение авто;

- ипотеку;

- бизнес-развитие;

- потребительскую.

Взять кредит в США нерезиденту сложно. Для граждан США кредитование не является проблемой. Система отработана и налажена и в течение многих десятилетий работает безотказно.

Смотрите в видео: информация о кредитах в США

Американские кредиты на образование

В 2022 году американские студенты будут дорого обходиться своим семьям. Сумма примерно в 130 тысяч долларов за четыре года обучения— это дорого для среднестатистического американца. Поэтому многие молодые люди и их родители рассматривают такой вариант, как получение займа в банке.

К числу наиболее популярных в студенческой среде видов кредитования относятся:

- PLUS;

- Stafford;

- Perkins и т. д.

В среднем сумма займа равно 21 000 $. Преимущество кредитов для студентов в том, что возвращать их можно после того, как учащийся получит диплом и начнет работать.

В среднем ставка студенческих займов равна 5–7 %. В процесс кредитования учащейся молодежи вмешалось американское правительство, что сделало возможным постепенное снижение процентных ставок. В США можно найти студенческие кредиты, срок погашения которых составляет более 30 лет.

Так как многие молодые люди из России и других стран СНГ рассматривают как вариант обучение в Америке, условия кредитования здесь могут сделать престижное зарубежное образование более доступным.

Советуем посмотреть: где можно учиться в США бесплатно.

Для иностранных студентов актуальны следующие условия:

- Способность доказать наличие стабильного дохода если не конкретного студента, то его родителей. Подойдут данные о совокупном доходе матери и отца либо одного родителя, но в весомой сумме.

- Поручитель. Им может быть либо американский гражданин, либо легальный резидент.

- Одним из гарантов должно выступать американское высшее учебное заведение.

Самым сложным является третье условия, так как вузы не торопятся поручаться за своих иностранных студентов. На такую меру они идут только в том случае, когда заинтересованы в конкретном студенте.

Кредитование американской ипотеки

Кризис сделал американскую ипотеку намного выгодней, чем она была, к примеру, 10 лет назад. Однако при этом она не стала более популярной, что связано с отсутствием у среднестатистических американских семей денег на приобретение домов и квартир.

Обратите внимание: в видео рассказывают об одном из видов ипотеки в США

Десять лет назад средняя процентная ставка на ипотечный кредит в США равнялась приблизительно 8,5. Условия зависели от региона и статуса приобретаемого жилья. Сегодня средняя ставка по стране не превышает 3,7 %. В большинстве случаев она ниже. Банки, выдающие займы для покрытия ипотеки, вынуждены идти на уступки, чтобы привлечь клиентов.

Получить ипотечный кредит россиянину в американской банковской системе сложно, но возможно. Потратить на процесс придется не один месяц. Ставки для иностранцев составляют от 6 до 8 процентов годовых.

Смотрите в видео: какие документы нужны на ипотеку в США и процесс ее получения

Покупка авто в кредит

В США покупать машины в кредит выгодно. Процентные ставки крайне привлекательны. Сумма переплаты будет невысокой даже в тех случаях, когда приобретается транспортное средство комфорт-класса. Для недорогих машин ежегодно она может быть равна 1 %, а иногда и 0,5 % в год.

Для некоторых марок и моделей в банках предусмотрены кредитные deals, льготы, благодаря которым можно получить машину едва ли не за собственно стоимость.

Если вы приобретаете не льготную машину, процентная ставка будет зависеть от вашей кредитной истории, если таковая имеется, и от класса авто. Хорошая Credit Score позволит сотрудничать с банками на более выгодных условиях.

Советуем посмотреть: . Как купить автомобиль в кредит в Америке (процентная ставка и первый взнос)

В среднем ставка будет 3,28 %, если вы подписываете кредитное обязательство на срок в 72 месяца, покупая новую машину. Для подержанного авто она снизится до 3,06 %. Чем меньше срок, тем выгоднее ставка. Так, на 48 месяцев для ненового авто она будет 2,28 %, для только что сошедшего с заводского конвейера — 2,34 %

Коммерческие кредиты

Для получения кредита на развитие бизнеса в США нужно иметь четко продуманный бизнес-план.

В нем должны рассматриваться следующие направления:

- Направленность бизнеса.

- Информация об имеющихся финансах.

- Планируемые расходы на период кредитования.

- Описание схемы получения доходов и т. д.

В бизнес-план нужно внести все, что указывает на безопасность финансового сотрудничества с вами. Нелишней будет информация о поручителях, структуре управления и т. д.

Если вы намереваетесь получить коммерческий кредит в Соединенных Штатах, обратитесь в Small Business Administration.

Агентство может стать вашим поручителем, а также предоставит информацию о финансовых структурах, с которыми безопасно и выгодно сотрудничать.

Смотрите в видео: как получить кредит на открытие бизнеса в США новичку-иммигранту

Personal Loan — американский потребительский кредит

Одним из наиболее популярных является потребительский кредит в США. У американцев он именуется personal loan. Имеются в виду средства, которые заемщик берет на свои личные нужды. Это может быть крупная покупка или дорогостоящее лечение в клинике. Средняя ставка — 6 %. Конкретные условия зависят от таких факторов, как срок, сумма, кредитная история, заработная плата соискателя и т. д.

В странах СНГ дела с кредитами обстоят не так радужно, как в Европе и Америке. Это стимулирует интерес наших граждан к условиям зарубежных банков.

Соединённые Штаты Америки — страна, которая занимает лидирующие позиции в мире по доступности жилья и низким ставкам по кредитованию. В статье затронем особенности ипотеки, обратим внимание на ставки и условия предоставления кредита для граждан и неграждан США.

Америка – страна с выгодным ипотечным кредитованием, как для самих американцев, так и для иностранцев

Общие положения об ипотеке в США

Многие полагают, что ипотека — разновидность кредита, но, с юридической точки зрения, это неправильно. Ипотека — это не сам кредит, а обеспечительная мера, предусмотренная законодательством США.

Когда человек берёт в банке кредит на приобретение дома, этот дом становится предметом залога, чтобы в случае неисполнения обязательства покупателем, банк мог получить права на это недвижимое имущество. Если же весь кредит выплачен, залоговое обязательство прекращается, и дом переходит в полную собственность покупателя.

Прежде всего, нас интересует особенности кредита на жилые дома в Америке.

Порядок предоставления кредита

Сегодня взять кредит на дом и вместе с ним ипотеку могут как граждане США, так и лица, его не имеющие, но при этом условия будут заметно различаться. Кроме того, есть упрощённый и полный порядки предоставления кредита.

Другая особенность — это возможность получить кредит на покупку не только нового дома, но и недвижимости на вторичном рынке, а также ещё не построенного жилья, и проценты будут не сильно отличаться в этом случае. Во многих странах (например, в России) это невозможно.

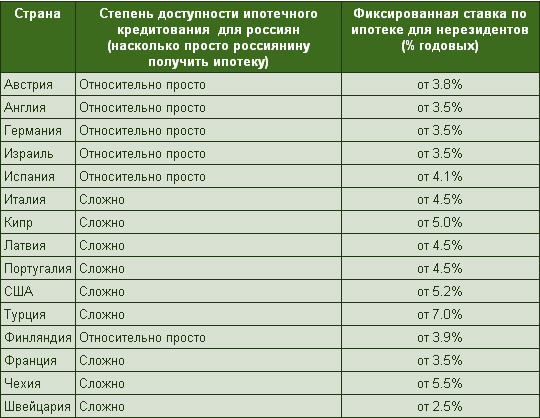

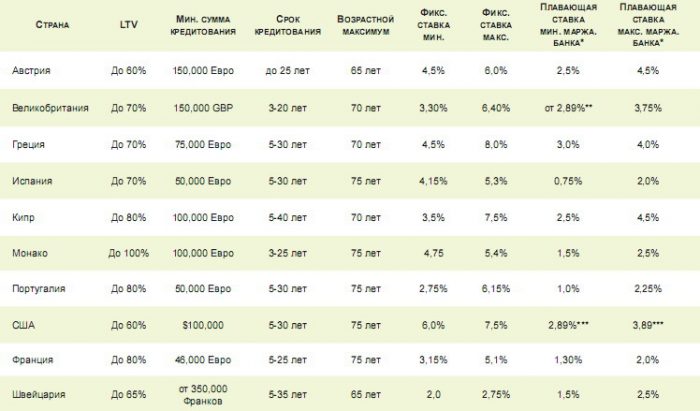

Ставки по ипотеке в разных странах мира

Кроме того, если учитывать такие факторы, как уровень жизни в Америке, размер ставок, надёжность финансовой системы, можно сделать вывод, что брать кредит в этой стране очень выгодно. Теперь разберём каждый аспект подробнее.

Виды ипотеки

Кредит на приобретение недвижимости в США называется mortgage. При этом кредиты бывают двух видов: с фиксированной процентной ставкой (Fixed-Rate Mortgage) и с плавающей (Adjustable-Rate Mortgage).

Подавляющее большинство заёмщиков предпочитают первый вид, поскольку здесь ставка меняться не может: за всё время кредитования будет применяться та, что прописана в кредитном договоре.

Особенность плавающей ставки в том, что она здесь обычно на 1-2 процента ниже, однако банк имеет право поднимать её, хотя в принципе может оставить без изменений. Обычно на практике бывает так: в течение 5-10 лет банк обязуется кредитовать по фиксированной ставке, но по истечении этого срока он имеет право изменить её (понизить или повысить).

Таким образом, второй вид сопряжён с определённым риском, выгоднее он в основном тем, кто собирается потом продавать дом.

Виды ипотеки в Америке, залог, процентная ставка – об этой следующий видеоматериал.

Ипотека для граждан США

Кандидат на одобрение ипотеки, являющийся гражданином Америки, должен:

- Быть не моложе 25 лет, но не старше 75.

- Быть официально трудоустроенным в Америке.

- Иметь возможность внести первый взнос по кредит (от 10% до 50% общей суммы).

На этом основные требования заканчиваются, хотя у отдельных банков могут быть свои требования, но не столь существенные.

Ипотека для россиян и других иностранцев

Получить кредит в Америке иностранцу довольно трудно, и сейчас на практике есть немало случаев отказа банков сотрудничать с гражданами из других государств. К сожалению клиенты из России и стран СНГ — одни из самых нежелательных для банков США. Несмотря на это, по статистике около половины иностранных граждан покупают жильё в США в кредит.

Без Грин-карты получить ипотеку в США не удастся

Итак, если вы рассматриваете вариант купить американскую недвижимость в кредит, то главные особенности будут следующими. Стоимость жилья в разных штатах Америки можно посмотреть здесь.

Потребуется представить в банк дополнительные документы. В частности, рекомендательные письма от других банков, справку из бюро кредитных историй, грин-карту. По большей части это нужно для гарантий банку, что кредит будет выплачен.

Все документы (как основные, так и рассмотренные нами дополнительные) должны быть переведены на английский язык.

Процентная ставка

К сожалению, для иностранцев ставка будет выше: как правило, на 1-1,5 процента — и по фиксированной, и по плавающей.

Вообще в Америке ставки выше чем в странах Европы, но существенно ниже, чем в России. Долгие годы в США ставки держались на уровне 3-4%, но сейчас наблюдается их рост. К началу 2022 года она варьируется в районе 5-6%.

Насколько сложно взять ипотеку гражданам РФ за границей

Напомним, что плавающие ставки могут быть несколько ниже, а ставки для иностранцев — выше, причём на 1-1,5%. Таким образом, россиянину, намеревающемуся приобрести дом в США, сегодня следует рассчитывать в среднем на ставку в размере 7,5-8%, хотя опять-таки нужно помнить, что каждый случай индивидуален.

Иностранному гражданину придётся совершить дополнительные действия: оценить жильё (около 500 долларов), застраховать его (около 2% от стоимости дома). Страховать желательно каждый год.

Кроме того, предусмотрен штраф за досрочное погашение кредита (3% от оставшегося долга в первый год, 2% во второй и 1% в третий).

Напомним, что отдельно придётся потратиться на перелёт, временное проживание в Америке и прочие формальные нюансы. Поэтому, если вы всё же задались целью купить жильё в Америке, лучше, если эта цель будет оправдана переездом в Соединённые Штаты.

Прежде чем взять ипотеку, нужно рассчитать сумму платежа, которая будет не слишком обременительна, а уже затем обращаться к лендеру – кредитору. Подробнее в следующем видеоролике.

Документы

Дополнительные документы для иностранных лиц мы уже рассмотрели, теперь поговорим об основных. Итак, лицо, желающее взять кредит в американском банке под ипотеку, должно представить:

- Паспорт (либо это может быть американское водительское удостоверение, грин-карта).

- Номер социального страхования (Social security number).

- Ваша кредитная история.

- Сведения о доходах (как правило, это справка о размере зарплаты за последние 3 года).

- Выписка с банковских счетов в подтверждение того, что на них имеются денежные средства (как правило, за два последних года).

- Копия договора, по которому вы приобретаете дом.

- Иные документы (банки имеют право запрашивать и прочую документацию, всё зависит от конкретного случая).

Дистанционный способ получения кредита для иностранцев

Если у вас имеется открытая американская виза, вам необязательно приезжать в Америку для оформления всех формальностей кредита и ипотеки. Вы можете сделать это дистанционно. Нужно будет воспользоваться услугами организаций, которые специально занимаются этими вопросами, или можно обратиться к юристам.

На каких условиях дают ипотеку в разных странах, в частности в США

Суть в том, что документы заверяются в российском консульстве США, а затем отправляются почтой. Способ в целом довольно оптимальный и выгодный.

Прочие расходы

Мы уже говорили про оценку жилья, эта процедура обойдётся в сумму от 350 до 2000 долларов, однако при стоимости объекта более одного миллиона долларов, заплатить придётся вдвое больше.

Отдельно вам нужно будет оплатить услуги банка по оформлению ипотеки (около 35 долларов).

Потребует уплаты и сбор (примерно 2% от общей суммы кредита).

Первоначальный взнос

Чаще всего он составляет от 10 до 50% суммы кредита (при этом для иностранцев он выше, чем для граждан). Однако некоторые банки могут предоставлять кредит по более низкому первому взносу либо вообще без него. Поэтому потенциальному заёмщику рекомендуется хорошо поискать более выгодные варианты кредитования, предложений на рынке очень много.

Ипотеку в России взять проще, зато в США её легче отдать

Размер кредита

Обычно банки США предоставляют средства на сумму от 100 тысяч и до 20 миллионов долларов. Хотя у каждого банка есть свои особенности, внимательно изучите предложения различных банков.

Срок кредита (ипотеки)

Конкретный срок указывается в кредитном договоре между банком и гражданином. Минимальный срок обычно составляет 5 лет. Если обратиться к практике, то наиболее часто кредит под залог недвижимости (ипотеку) предоставляется на 15-30 лет.

Где выгоднее приобретать недвижимость?

Самая дорогая недвижимость США находится в штатах Калифорния и Гавайи (цена в несколько раз выше, чем в среднем по Америке). Но в других штатах вы можете купить дом заметно дешевле. К ним относится Джорджия, Мичиган, Аризона, Филадельфия и Флорида. Соответственно в них вы сможете быстрее выплатить кредит.

Лучшие штаты для жизни в Америки – список здесь.

Полезное видео. На что стоит обращать внимание при покупке недвижимости в Америке. Рекомендуем посмотреть.

Итоги

Таким образом, взять обеспеченный ипотекой кредит на покупку недвижимости в США вполне реально. И хотя гражданину России будет сложнее, но, если у вас хорошая кредитная история и имеются достаточные денежные средства на счетах, банк с большой долей вероятности одобрит кредит.

Автор статьи

Читайте также: