Презентация кредитной карты сбербанка пример

Обновлено: 18.04.2024

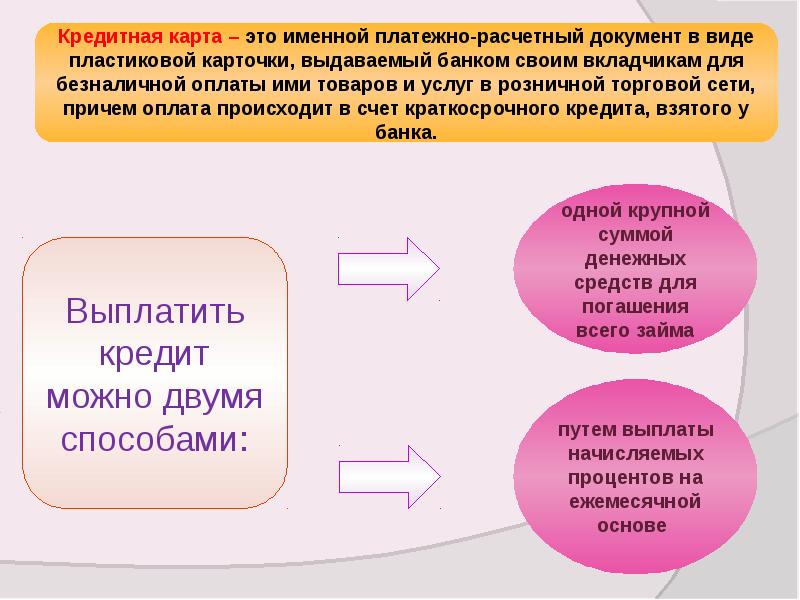

Банковские организации активно предлагают оформить кредитные карты. Компании разрабатывают различные бонусы для клиентов в виде скидок, кэшбэка, льготного периода, начисления миль и многого другого. Это обусловлено тем, что кредитки имеют возобновляемый кредитный лимит, а по истечению срока действия пластика, новая карточка поступает автоматически.

Таким образом, банк получает долгосрочные отношения с заемщиком. Но в этой статье мы расскажем, как пользоваться картой и не платить проценты, рассмотрим тонкости льготного периода и формирования обязательного платежа, а для примера возьмем продукт Сбербанка «Кредитная карта Visa Classic и MasterCard Standard».

Условия по карте Сбербанка

Для начала рассмотрим общие условия, предлагаемые по данной карточке. На текущий момент действует акция до 31.12.2017 года, по условиям которой предоставляется бесплатное годовое обслуживание. Стандартная комиссия за использования карты составляет 750 рублей. Кредитный лимит не превышает 600 000 рублей и формируется в индивидуальном порядке.

Действует льготный период до 50 дней. Кэшбэк по карточке достигает 10%. «Спасибо» от Сбербанка – один из лучших сервисов по вознаграждению клиентов, который действует на территории России. Также компания имеет высокофункциональный личный кабинет. Продукт достаточно привлекательный на рынке кредитных карт и востребован среди потребителей.

Классическая кредитная карта с бесплатным СМС-уведомлением, бонусной программой Спасибо с начислением баллов до 20% от стоимости покупок в партнерских магазинах. Баллами можно оплатить покупки у партнеров

Пример описания работы и расчета

Чтобы было проще ориентироваться в банковской терминологии, будем рассматривать конкретный пример для проведения расчетов. Итак, кредитная карта активирована 1 сентября. Это означает, что с этого момента начинается расчетный период. Это срок, когда учитываются все движения денежных средств по карточке, включая транзакции по оплате и поступлению денежных средств. Расчетный период действует месяц с 1 сентября по 30 сентября.

С 1 октября по 20 октября начинается платежный период. Это срок, когда клиенту необходимо заплатить минимальный платеж. 1 ноября формируется счет-выписка, в которой указана сумма общей задолженности по карточке, а также минимальный платеж и срок его оплаты.

Кредитный лимит клиента 60 000 рублей. При этом было совершено 2 покупки:

- 20 сентября на 20 000 рублей;

- 25 сентября на 30 000 рублей.

Расчет минимального платежа

За пользование кредитными средствами необходимо оплачивать проценты. Банк включает проценты по карточке в сумму обязательного платежа. Они начисляются за фактическое использование кредитных денег в расчетном периоде. Каждая банковская организация применяет единую формулу расчета сложных процентов:

Пр – сумма начисленных процентов;

СД – сумма основного долга;

ПрС – процентная ставка;

ФД – фактическое использование денег в днях;

ДГ – дней в году.

Рассчитаем проценты по кредитному договору за сентябрь:

20 000 – это сумма, на которую клиент совершил покупку 20 сентября;

0,25 – коэффициент равный процентной ставке 25% ;

5 – фактическое количество дней использования кредитных средств в период с 20 сентября по 25 сентября;

365 –дней в году.

50 000 – задолженность после второй покупки, совершенной 25 сентября;

0,25 – процентная ставка;

5 – фактическое количество дней в период с 25 сентября по 30 сентября;

365 – дней в году.

Это проценты, которые будут включены в обязательный платеж, который необходимо внести до 20 ноября при условии, что денежные средства не будут возвращены в льготный период в полном объеме.

Помимо процентов минимальный платеж формируется, исходя из суммы основного долга на конец расчетного периода. Задолженность перед банком на 30 сентября составила:

В минимальный платеж включены 6% от суммы долга:

Таким образом, формула для расчета обязательного платежа:

ОБ – обязательный платеж;

СД – сумма основного долга на конец расчетного периода;

0,06 – коэффициент равный 6% от суммы основного долга;

Пр – проценты по кредитному договору.

Поскольку до 20 октября действует грейс период, необходимо будет внести только 3 000 рублей.

Эта сумма будет сформирована 1 октября. Минимальный платеж в любом случае необходимо внести в период с 1 октября по 20 октября. Невыполнение этого условия приведет к тому, что банк начислит штраф за просроченную задолженность, а также передаст информацию в бюро кредитных историй.

Стоит обратить внимание, что в обязательный платеж может входить комиссия за обслуживание, комиссия за снятие наличных, штрафы и пени. Но в нашем случае такие начисления не предусмотрены.

После совершения всех покупок у клиента остался доступный остаток в размере 10 000 рублей.

60 000 – это кредитный лимит. 50 000 – траты за сентябрь.

| Счет выписка: 01.10.2017 | ||||

|---|---|---|---|---|

| Дата | Пополнение, р. | Расход, р. | Доступный лимит, р. | Задолженность, р. |

| 01.09.2017 | 60 000 | 0 | ||

| 20.09.2017 | 20 000 | 40 000 | 20 000 | |

| 25.09.2017 | 30 000 | 10 000 | 50 000 | |

| 31.09.2017 | 10 000 | 50 000 | ||

| Информация по задолженности | ||||

| Сумма для реализации льготного периода до 20 октября: | 50 000 | |||

| Сумма обязательного платежа до 20 октября: | 3 000 |

Как пользоваться льготным периодом?

Второй важный раздел – это грейс период. Срок, когда можно внести все деньги и не оплачивать проценты. Основным нюансом является то, что льготный период не действует на операции по снятию наличных. Если клиент снимает наличные денежные средства через банкомат или кассу, то проценты за фактическое пользование деньгами необходимо будет в любом случае оплатить. Это касается нашей кредитной карты Сбербанка. Есть кредитки, по которым льготный период действует и в случае снятия денег.

Льготный период – совокупность расчетного и платежного периода. Он достигает 50 дней. В данном случае грейс период с 1 сентября по 20 октября. Чем позже совершается покупка в расчетном периоде, тем меньше становится срок льготного периода.

Чтобы пользоваться банковскими деньгами без процентов, необходимо вернуть всю сумму долга в момент льготного периода. Если до 20 октября на счет поступит 50 000 рублей, то проценты оплачивать не придется.

- 20 000 – первая покупка 20 сентября.

- 30 000 – покупка 25 сентября.

50 0000 рублей поступает на счет с 1 сентября по 20 октября, по кредитной карте проценты не начисляются!

Если не уложиться в льготный период

Рассмотрим вторую ситуацию, при которой клиент банка оплатил минимальный платеж, но не уложился в грейс период. Условия остаются прежними. При этом 3 000 поступило на счет 10 октября. Ситуация по кредитной карте будет следующей:

Это текущая сумма основного долга, сформировавшаяся после внесения 10 октября 3 000 рулей.

50 000 – задолженность перед банком после сентябрьских покупок;

3 000 – оплата по кредиту 10 октября.

У клиента появились деньги, и он хочет погасить весь долг. 25 октября на счет поступает 47 000 рублей. Таким образом, полностью восстанавливается кредитный лимит, заемщику вновь доступно 60 000 рублей по кредитной карте.

Сумма задолженности после внесения 25 октября денег на счет.-

47 000 – долг перед банком на 10 октября после оплаты 3 000 рублей;

47 000 – сумма, внесенная 25 октября.

Но поскольку сумма поступила на счет после окончания льготного периода, т.е после 20 октября, 1 ноября в счет-выписку проценты за сентябрь: 239,7 р.

Таким образом, принцип:

- Покупки произведены в сентябре.

- Сумма не возвращена в полном объеме до 20 октября.

- 1 ноября формируется счет-выписка с процентами за сентябрь и суммой долга на 31 октября.

- До 20 ноября необходимо внести обозначенный обязательный платеж.

Как восстановить льготный период

Чтобы возобновить льготный период не нужно писать дополнительных заявлений. Эта услуга автоматическая и постоянная. Она действует весь срок по кредитному договору. Главное требование заключается в том, что необходимо вовремя вносить денежные средства. Каждый новый месяц начинается новый грейс период с 1 числа расчетного месяца и по 20 число платежного периода.

Продолжим рассматривать пример. 27 октября совершается покупка на 5 000 рублей. Баланс по карточке на 27 октября:

60 000 – сумма восстановленного кредитного лимита;

5 000 – покупка 27 октября.

55 000 – баланс на 27 октября.

31 октября производится списание процентов за сентябрь:

55 000 – баланс на карте на 31 октября.

239,7 – проценты за сентябрь.

54 760,3 – баланс на 31 октября.

Продолжаем жизненный цикл карты

1 ноября формируется счет выписка с обязательным платежом и отчетом о движении денежных средств за октябрь:

Сумма общего долга:

60 000 – кредитный лимит.

54 760,3 – баланс на 1 ноября.

5 239,7 – сумма общего долга на 1 ноября.

Обязательный платеж до 20 ноября:

5 239,7 – общий долг на 1 ноября.

0,06 – коэффициент.

239,7 – проценты за сентябрь.

| Счет выписка: 01.11.2017 | ||||

|---|---|---|---|---|

| Дата | Пополнение, р. | Расход, р. | Доступный лимит, р. | Задолженность, р. |

| 01.10.2017 | 10 000 | 50 000 | ||

| 10.10.2017 | 3 000 | 13 000 | 47 000 | |

| 25.10.2017 | 47 000 | 60 000 | 0 | |

| 27.10.2017 | 5 000 | 55 000 | 5 000 | |

| 31.10.2017 | 239,7 | 54 760,3 | 5 239,7 | |

| 31.10.2017 | 54 760,3 | 5 239,7 | ||

| Информация по задолженности | ||||

| Сумма для реализации льготного периода до 20 ноября: | 5 239,7 | |||

| Сумма обязательного платежа до 20 ноября: | 554,1 |

10 ноября на карточный счет поступает сумма 1 000 рублей, которая достаточна для погашения минимального платежа, но меньше суммы основного долга. На данном этапе баланс долга составит:

5 239,7 – задолженность перед поступлением денег;

1 000 – пополнение карты 10 ноября.

Пополнение всей суммы до 20 ноября не произошло, соответственно, 1 декабря будет сформирована счет выписка:

5 000 – покупка 27 октября.

0,25 – коэффициент тарифной ставки;

4 – дни в период с 27 по 31 октября.

13,7 – проценты за октябрь.

30.11.2017 со счета будут списаны проценты за октябрь, поскольку сумма долга до 20 ноября не была возвращена. Состояние баланса на 30.11.2017:

4 239,7 – долг до списания процентов.

13,7 – проценты за октябрь.

4 253,4 – общая задолженность на 30.11.2017

4 239,7 – задолженность на 1 декабря.

13,7 – проценты за октябрь.

| Счет выписка: 01.12.2017 | ||||

|---|---|---|---|---|

| Дата | Пополнение, р. | Расход, р. | Доступный лимит, р. | Задолженность, р. |

| 01.11.2017 | 54 760,3 | 5 239,7 | ||

| 10.11.2017 | 1 000 | 55 760,3 | 4 239,7 | |

| 30.11.2017 | 13,7 | 55 746,6 | 4 253,4 | |

| 30.11.2017 | 55 746,6 | 4 253,4 | ||

| Информация по задолженности | ||||

| Сумма для реализации льготного периода до 20 декабря: | 4 253,4 | |||

| Сумма обязательного платежа до 20 ноября: | 268,1 |

Тем самым, внося сумму, которая превышает обязательный платеж, заемщик сокращает задолженность, что приводит к снижению минимального платежа. Ведь минимальный платеж на 20 декабря будет формироваться из долга на 30 ноября.

В любом случае клиент может проверять транзакции и начисления процентов в личном кабинете. В банковской компании расчет процентов и платежей происходит в автоматизированном режиме, ошибки фактически исключены. Весь процесс выполняет программное обеспечение, которое, конечно, контролируется компетентными специалистами. Чтобы не проходилось считать проценты по кредитке, необходимо выполнять просто правило – вносить деньги в льготный период.

Обращаем Ваше внимание, что в соответствии с Федеральным законом N 273-ФЗ «Об образовании в Российской Федерации» в организациях, осуществляющих образовательную деятельность, организовывается обучение и воспитание обучающихся с ОВЗ как совместно с другими обучающимися, так и в отдельных классах или группах.

«ХАССП — вся правда. Как не отравить школьника за завтраком или обедом?»

Свидетельство и скидка на обучение каждому участнику

Курс повышения квалификации

Актуальные вопросы трудового законодательства и охраны труда в образовательной организации

Курс повышения квалификации

Методика и технологии работы с современными автоматизированными системами библиотек и информационно-библиотечных центров в условиях реализации ФГОС

Курс профессиональной переподготовки

Руководство профильным направлением (проектом) в организации библиотечно-информационной сферы

«Идеальная модель развития образовательной организации»

Рабочие листы и материалы для учителей и воспитателей

Более 2 500 дидактических материалов для школьного и домашнего обучения

Описание презентации по отдельным слайдам:

ПАО «СБЕРБАНК» , ЕГО БАНКОВСКИЕ УСЛУГИ И ПРОДУКТЫ

МДК 03.01 ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ ПО ПРОФЕССИИ «АГЕНТ БАНКА»

Автор Работы:

обучающийся Группы Б-334

Богданова Алёна Александровна

руководитель Работы:

Маркина

Юлия Валерьевна

1

Характеристика банка ПАО «Сбербанк»

СБЕР БАНК — российский коммерческий банк , международная финансовая группа, один из крупнейших банков России и Европы.

СБЕР БАНК России — универсальный банк, предоставляющий широкий спектр банковских услуг.

ПАО «Сбербанк» в Челябинске!

Филиал находиться на проспекте Ленина, 55а

Номер телефона: 8 (800) 555-55-50

Всего офисов - 57 объектов

Банкоматов -230 объектов

Обслуживание

пт.: 09:00—19:00

сб.: 09:30—15:00

Организационная структура

ПАО «Сбербанк»

36

37

Банковские продукты и услуги,

оказываемые в ПАО «Сбербанк»

для физических лиц

38

5

Банковские продукты и услуги,

оказываемые в ПАО «Сбербанк»

для юридических лиц

39

6

Банковские карты в ПАО «Сбербанк»

для физических лиц

40

7

Деловые письма в ПАО «Сбербанк»

41

8

Рейтинг среди банков РФ

Рейтинг был составлен на основе проверки по определенным критериям.

Топ 5 банков по России по активам нетто являются:

1) Сбербанк

2) ВТБ банк

3)Газпромбанк

4) Россельхозбанк

5) Альфа-банк

Сравнительная характеристика деятельности банка с другими

44

11

Анализ банковских продуктов

по 3 банкам

45

12

Анализ продвижения нового

банковского продукта кредитная карта от ПАО «Сбербанк»: «Simplicity»

Карта, которая умеет быть выгодной

До 10% бонусами

Бесплатное обслуживание при выполнении условий

46

13

Преимущество и недостатки

нового банковского продукта - «Simplicity»

47

14

Пакет документов кредитная карта от ПАО «Сбербанк»: «Simplicity»

48

15

ПАО «СБЕРБАНК» БАНК, ЕГО БАНКОВСКИЕ УСЛУГИ И ПРОДУКТЫ

МДК 03.01 ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ ПО ПРОФЕССИИ «АГЕНТ БАНКА»

Автор Работы:

обучающийся Группы Б-334

Богданова Алёна Александровна

руководитель Работы:

Маркина

Юлия Валерьевна

16

- подготовка к ЕГЭ/ОГЭ и ВПР

- по всем предметам 1-11 классов

Рабочие листы и материалы для учителей и воспитателей

Более 2 500 дидактических материалов для школьного и домашнего обучения

Вы можете изучить и скачать доклад-презентацию на тему Продукты и услуги ПАО «Сбербанк России». Презентация на заданную тему содержит 11 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Основными задачами любого доп.офиса являются: Основными задачами любого доп.офиса являются: Увеличение объема продаж банковских продуктов и услуг Расширение клиентской базы Укрепление имиджа Банка, в том числе путем улучшения качества обслуживания клиентов

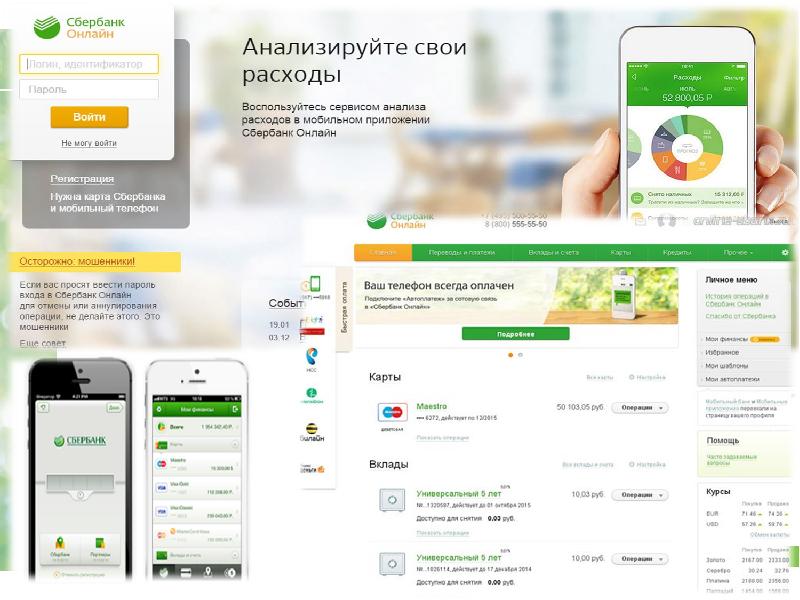

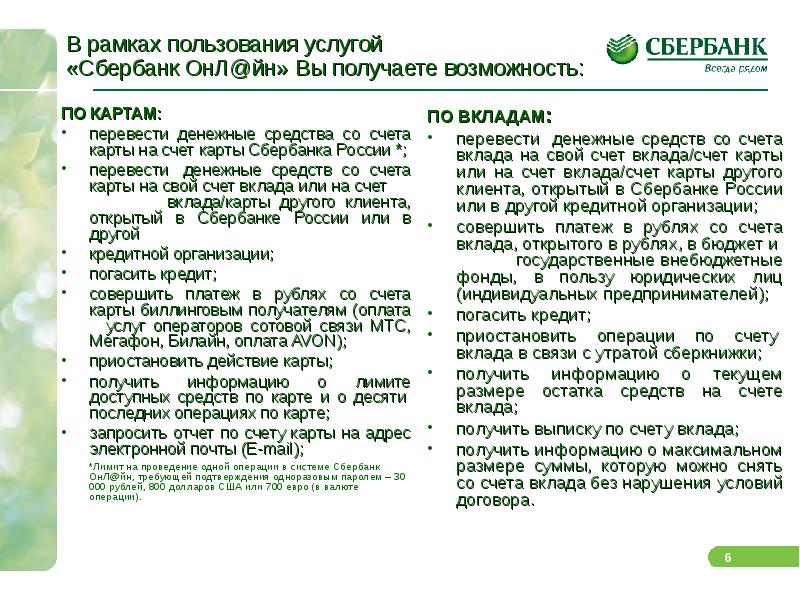

В рамках пользования услугой «Сбербанк ОнЛ@йн» Вы получаете возможность: ПО КАРТАМ: перевести денежные средства со счета карты на счет карты Сбербанка России *; перевести денежные средств со счета карты на свой счет вклада или на счет вклада/карты другого клиента, открытый в Сбербанке России или в другой кредитной организации; погасить кредит; совершить платеж в рублях со счета карты биллинговым получателям (оплата услуг операторов сотовой связи МТС, Мегафон, Билайн, оплата AVON); приостановить действие карты; получить информацию о лимите доступных средств по карте и о десяти последних операциях по карте; запросить отчет по счету карты на адрес электронной почты (E-mail); *Лимит на проведение одной операции в системе Сбербанк ОнЛ@йн, требующей подтверждения одноразовым паролем – 30 000 рублей, 800 долларов США или 700 евро (в валюте операции).

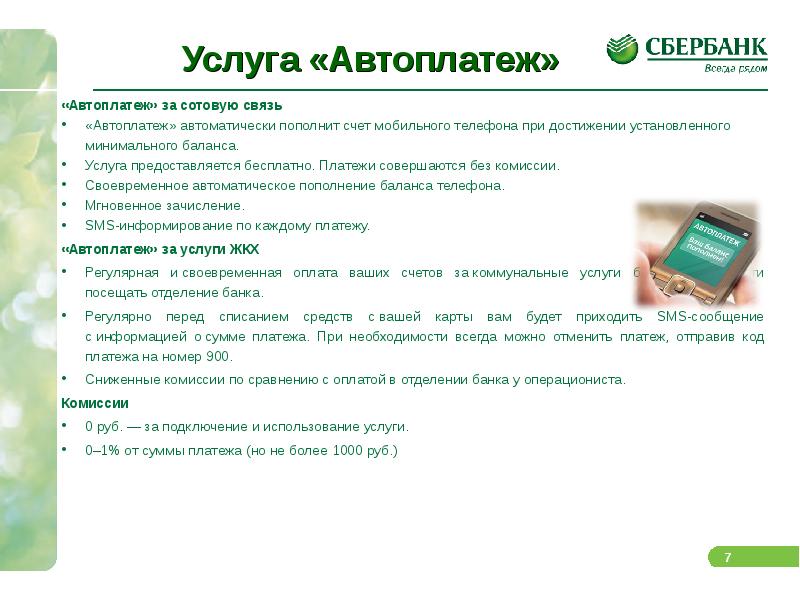

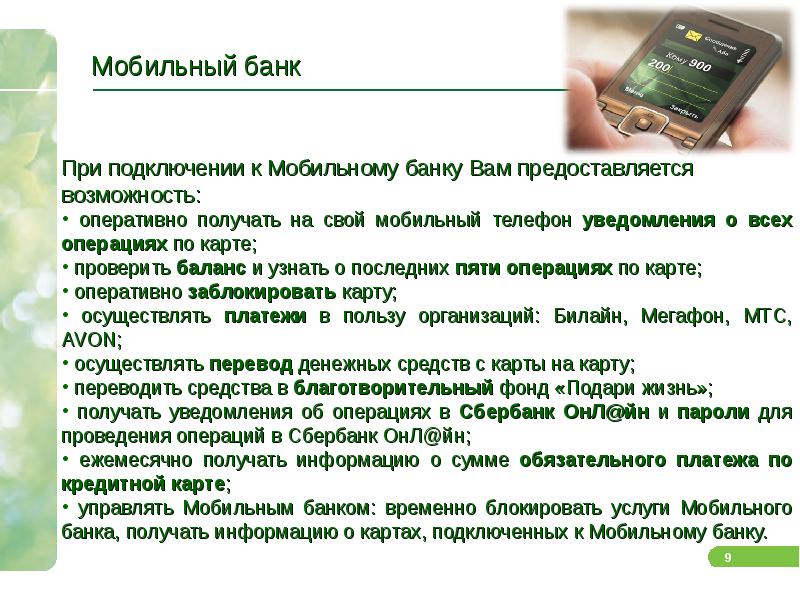

АВТОПЛАТЕЖИ «Автоплатеж» за телекоммуникационные услуги «Автоплатеж» за погашение кредитов в других банках «Автоплатеж» за штрафы ГИБДД

Вы можете изучить и скачать доклад-презентацию на тему Кредитные карты . Презентация на заданную тему содержит 10 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

194947 194919 194951 194942 194941 194929 194932 194913 194911 194950 194949 194909 194907 194943 194918 194930 194910 194906 194946 194912 194935 194934 194948 194936 194923 194944 194940 194922 194945 194933

Обратная связь

Если не удалось найти и скачать доклад-презентацию, Вы можете заказать её на нашем сайте. Мы постараемся найти нужный Вам материал и отправим по электронной почте. Не стесняйтесь обращаться к нам, если у вас возникли вопросы или пожелания:

Не стесняйтесь обращаться к нам, если у вас возникли вопросы или пожелания:

Мы в социальных сетях

Презентация по курсу экономики, выполненная учащимися.

| Вложение | Размер |

|---|---|

| istoriya_kreditnoy_karty.pptx | 345.63 КБ |

Предварительный просмотр:

Подписи к слайдам:

«История кредитной карты Урок по теме:

«Деньги – плохой хозяин, но очень хороший слуга» Френсис Бэкон

1880 год – американский экономист Джон Беллан описал механизм их применения в книге «Глядя назад»

Первая кредитная карточка была выпущена в 1914 году фирмой General Petroleum Corporation of California (ныне Mobil Oil )

1928 году в Бостоне для узкого круга наиболее кредитоспособных клиентов были выпущены и выданы первые металлические пластинки, на которых выдавливался ( эмбоссировался ) адрес.

1946 г. сотрудник Ньюйоркского национального банка США Джон Биггинс изготовил первую банковскую карту. 1950 г. крупные банки выпустили свои карты

компания Diners Club в 1950 году выпустила первую пластиковую карточку с магнитной полосой для оплаты путешествий и досуга.

Franklin National Bank представивший пластиковую карточку в 1951 году в Нью-Йорке,

1956 год - Bank of America . развил платежную карточку для универсального пользования. Его BankAmericard была обеспечена заранее оговоренной величиной кредитной линии для оплаты покупок и быстро приобрела популярность в Калифорнии.

Первая многофункциональная карта American Express была выпущена 1 октября 1958 года и уже через год эта компания насчитывала 32 тыс. предприятий и более 475 тыс. держателей карточек.

Проверим ваши знания Что? Кто? Когда? Описал механизм к применению пластиковых карт Картонные и металлические Первая банковская кредитная карта Первая многофункциональная карта American Express

Что? Кто? Когда? Описал механизм к применению пластиковых карт Американский экономист Джон Беллан 1880 год Картонные и металлические Покупатели американских универмагов 20 –е годы 20 века Первая банковская кредитная карта Джон Биггинс 1946 год Первая многофункциональная карта 1958 год

Автор статьи

Читайте также: