При получении банковского кредита под инвестиционную программу могут возникнуть риски

Обновлено: 16.04.2024

Анализ риска – первоочередная задача кредитной организации при рассмотрении заявки на кредит или заём. Необходимо взвесить все «За» и «Против», чтобы не потерпеть убыток, если клиент не сможет своевременно вернуть взятую сумму, а также начисленные проценты и комиссию.

Содержимое:

Что такое кредитный риск

Когда возникают кредитные риски:

- Клиент не в состоянии сделать минимальный платеж по кредиту или займу до расчетной даты, указанной в графике, из-за ухудшения финансового состояния в результате потери работы, задержки заработной платы, экономических кризисов в стране. К причинам задержки оплаты также можно отнести финансовую безграмотность клиента, недостаточную информированность, личную безответственность.

- Кредитор имеет сомнения по поводу объективной оценки ликвидности и стоимости предмета залога.

- Кредитор не уверен в правильной идентификации личности клиента и подлинности предоставляемых им документов (риск выдачи ссуды мошенникам).

- Клиент занимается предпринимательской деятельностью, которая может быть сопряжена с убытками.

У каждой кредитной структуры своя система оценки рисков, которая постоянно изменяется в соответствии с мониторингом невозвратов денежных средств за определенный период. На основе выборки определяются наиболее высокорискованные группы клиентов. Претендовать на одобрение кредита или займа могут клиенты с хорошей кредитной историей. В досье клиента содержится:

- информация, позволяющая подтвердить его личность;

- сведения о своевременной или несвоевременной уплате долга;

- данные о просрочках;

- информация о неудачных попытках получить кредит;

- сведения о судебных разбирательствах по поводу невыполнения долговых обязательств.

Как управлять кредитными рисками

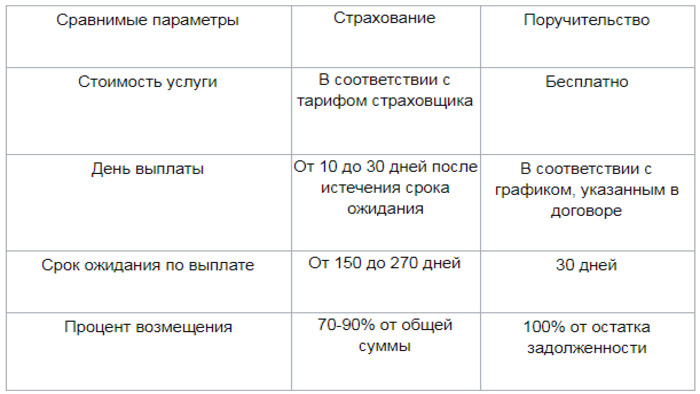

При выдаче займа риск потерпеть убыток можно исключить за счет страхования заемщика. Страховая выплата может быть выплачена в результате банкротства контрагента страхователя, невыполнения им своих обязательств по договору торгового кредита из-за непредвиденного форс-мажора и других причин.

Другой вариант минимизации риска – поручительство. Гарантом кредитной сделки может выступать не только родственник, но и знакомый. Главное, чтобы лицо соответствовало требованиям банка. Преимущественно к поручителю выдвигают такие же требования, как и к заемщику:

- совершеннолетие (оптимальный возраст гаранта 30-60 лет, то есть менее рисковая возрастная группа);

- официальное трудоустройство (минимум 3 месяца на последнем месте, минимум 12 месяцев общий трудовой стаж);

- положительная кредитная история;

- стабильный заработок не менее 10 тысяч рублей в месяц;

- регистрации на территории присутствия отделений банка.

Согласно пункту 1 статьи 363 Гражданского кодекса России он несет солидарную ответственность с заемщиком. Таким образом финансовое учреждение снижает риск невозврата своих средств. Чем больше сумма заимствования, тем больше поручителей может потребовать банк.

В соответствии со статьей 323 Гражданского кодекса России кредитор может требовать погашение долга как от заемщика, так и от гаранта (гарантов) одновременно. Выполнение долговых обязательств будет считаться реализованным, когда будет погашено тело кредита (основная сумма заимствования, комиссии, страховки, которые не подлежат пересчету при досрочном возврате ссуды), проценты, штрафы, пени, судебные издержки по поводу невозврата средств банка.

Кредитные риски банка

Заимствование сопряжено с определенным риском потерпеть финансовый убыток. Поэтому многоуровневая система управления рисками нацелена на полное или частичное исключение вероятности невозврата денег кредитной структуры. Она состоит из таких стадий:

- анализ кредитной истории клиента, вычисление его платежеспособности с учетом степени личной ответственности, доходов и расходов;

- распределение клиентов финансовой структуры по группам, уровню дохода и т.п. критериям;

- страхование предоставленного кредита;

- создание резерва для перекрытия возможных финансовых потерь;

- построение эффективного процесса по работе с просроченной задолженностью.

Кредитные риски для заемщика

Оформление кредита также сопряжено с определенным риском и для клиента. Перед подписанием договора на кредит или займ необходимо взвесить все «за» и «против», удостовериться, что все пункты понятны, чтобы не попасть в долговую кабалу из-за неправильного расчета своих возможностей и недопонимания механизма расчета предоставления кредитных средств.

При просрочке платежа кредитор вправе начислять пени и штрафы. Невыполнение клиентом своих долговых обязательств длительное время чревато:

- изыманием залогового имущества;

- судебными разбирательствами;

- испорченной кредитной историей.

При залоговом кредитовании займодатель вправе реализовать гарантийное обеспечение с аукциона и покрыть свои убытки, независимо от того сколько должник успел выплатить. Последний может претендовать только на разницу между выручкой от реализации имущества и задолженностью перед банком.

Причины возникновения кредитных рисков

Одной из главных причин кредитного риска является неуверенность кредитной организации в том, что клиент ответственен и его доход достаточен для погашения долга. Не уложиться в сроки погашения кредита и не выполнить условия договора заемщик может по одной из следующих причин:

- серьезные проблемы с финансами из-за возникновения форс-мажорных обстоятельств в предпринимательской деятельности;

- неудачное стечение обстоятельств, из-за которых заемщик не может своевременно исполнять взятые на себя обязательства в полном объеме (например, увольнение с работы, задержка заработной платы, необходимость лечения).

Виды кредитных рисков

В зависимости от сферы, где они действуют, выделяют внутренние и внешние.

Также данная категория рисков связана с уровнем платежеспособности заемщика, его кредитной историей и профессиональной деятельностью, то есть с возможными убытками, которые может потерпеть кредитор при выдаче займа.

Также риски разделяются на географические, политические и макроэкономические. При оценке последних во внимание принимается:

- прогноз экономического развития государства;

- возможное падение показателя внутреннего валового продукта;

- кризис в отдельных отраслях народного хозяйства.

Политические риски могут возникнуть при коррупции власти и нестабильной обстановке в государстве, которые могут привести к снижению уровня жизни и доходов граждан, обесцениванию денег.

Как снизить кредитные риски

Снижение кредитного риска возможно путем осуществления следующих мероприятий:

- оптимизации его компонентов;

- страхования выданных кредитов;

- ограничения, децентрализации и рассредоточения рисков.

Оптимизация заключается в том, чтобы подобрать программу кредитования, соответствующую уровню доходов клиента и минимизирующую вероятность того, что он не сможет осуществлять свои платежи.

Под ограничением подразумевается установка определенного лимита, который позволяет предотвратить риск потерпеть серьезный убыток. Рассредоточение и децентрализация кредитного риска заключается в распределении выданных продуктов между различными отраслями и сферами производства, непосредственно не связанных между собой.

Банковские вклады с инвестиционной составляющей привлекают повышенным процентом, но отпугивают непредсказуемостью дохода. Какие они бывают и кому подходят?

Если вы не инвестируете и думаете, что вас это точно не коснется, то ошибаетесь. Ограничения будут распространяться в том числе и на оформление комбинированных вкладов, которые выглядят привлекательно на фоне классических благодаря более высоким процентам.

Мы решили восполнить информационные пробелы. Итак, инвестиционный вклад: в чем его плюсы и почему ЦБ так не рекомендует его неопытным инвесторам?

Что такое инвестиционный вклад?

Это банковский вклад с повышенной ставкой, который можно открыть только при одновременном оформлении в банке инвестиционного продукта.

Деньги, которые клиент вносит на такой вклад, делятся на две части:

1. Классический депозит. По нему банк обязан выплачивать указанные в договоре проценты, а также вернуть вложения в установленный срок. Эта сумма защищена системой страхования вкладов (если банк в ней участвует) в пределах 1,4 млн рублей, как и все депозиты.

2. Финансовые инструменты. Эта часть не защищена государством. Доход от инвестирования клиент делит с банком. В какие именно инструменты вкладывать деньги, решают уполномоченные банком специалисты. В зависимости от продукта инвестируемая часть может быть размещена на брокерском счете или ИИС с доверительным управлением, в паевой инвестиционный фонд, направлена на инвестиционное или накопительное страхование жизни.

Разберем каждый из вариантов.

Доверительное управление (брокерский счет или ИИС)

Управляющий будет вкладывать деньги клиента в акции, облигации, золото, фонды недвижимости и прочие инструменты. За эти услуги он возьмет вознаграждение, обычно в виде процента от вложенной суммы.

Индивидуальный инвестиционный счет (ИИС) отличается от брокерского некоторыми ограничениями и дополнительными возможностями. Государство предоставляет владельцам счета ежегодный налоговый вычет на вложенные средства в размере 13%.

Финансовый советник Игорь Файнман в нашем подкасте «Это к деньгам» как-то сказал: выходить на биржу лучше было вчера, но сегодня тоже можно. А вот про ИИС так не скажешь: его лучше всего открывать в декабре. Разберемся подробнее.

Оформляя доверительное управление, клиент выбирает подходящую для себя стратегию по риску и доходности: чем более высокорисковые инструменты используются, тем выше потенциальная доходность.

Доходность доверительного управления не гарантирована. Более того, клиент может понести убыток и вовсе потерять свои вложения.

Паевой инвестиционный фонд (ПИФ)

Управляющая компания вкладывает деньги пайщиков в финансовые инструменты по заранее объявленным правилам (инвестиционная декларация). За управление компания ежемесячно забирает из каждого фонда часть средств в качестве своего вознаграждения. При успешном управлении вкладчик получает доход.

Доход паевых инвестиционных фондов зависит от роста стоимости активов, в которые вложены средства пайщиков.

Накопительное страхование жизни (НСЖ)

Клиент заключает со страховой компанией — партнером банка договор накопительного страхования жизни и делает регулярные страховые взносы. Часть взноса идет на страхование, а часть инвестируется. Если в период действия договора клиент попадет в покрываемую полисом ситуацию, страховая компания выплатит сумму страхового покрытия. Если обошлось без происшествий, страховая вернет накопительную часть и доход — если его принесла инвестированная часть средств.

Договор НСЖ оформляется на период от пяти до 30 лет. Если клиент решит забрать вложения в период действия договора, страховщик вернет только часть вложенных денег — выкупную сумму. Она прописывается в приложении к страхованию и зависит от внесенных платежей и срока действия соглашения. Как правило, чем раньше вы расторгнете договор, тем меньше получите.

Доход по НСЖ не гарантирован и не прогнозируем, он зависит от инвестиционного результата страховой компании за календарный год.

Инвестиционное страхование жизни (ИСЖ)

Инвестиционное страхование жизни работает по аналогии с НСЖ. Основное отличие заключается в том, что клиент вносит на счет страховой компании всю сумму сразу, а не накапливает ее, делая регулярные взносы. По окончании срока вкладчик получает внесенную сумму и возможную прибыль от инвестирования этих средств. Договор ИСЖ обычно заключается на срок до семи лет.

Попробуем разобраться, что такое инвестиционное страхование жизни и на что стоит обратить внимание при приобретении данной услуги.

В чем плюсы инвестиционного вклада?

1. При грамотном управлении инвестиционный вклад может принести дополнительный доход — не только процент от депозитной части, но и прибыль от инвестированных средств.

2. Вкладчику не требуется осваивать правила инвестирования: управление полностью берет на себя компания.

3. В случае необходимости депозитную часть можно изъять в любой момент.

4. Инвестиционный вклад открывается так же просто, как и обычный: для оформления чаще всего необходим только паспорт.

Какие риски есть у инвестиционного вклада?

1. Результаты инвестиционной части непредсказуемы: можно получить прибыль, а можно остаться в убытке, причем доходы депозитной части не перекроют потери по инвестиционной.

2. Если клиенту потребуется экстренный возврат вложенных средств, депозит будет возвращен без накопленных процентов и, возможно, не полностью — в зависимости от условий договора.

3. Плата за управление инвестициями взимается вне зависимости от результата. Если за время размещения средств не накопилось достаточно прибыли для оплаты услуги, комиссия вычитается из суммы вложения.

4. Клиент не может управлять своими инвестициями «вручную», ему приходится полагаться на профессионализм управляющего.

Кому подойдет?

Клиентам, которые ищут предсказуемый финансовый инструмент, стоит обратить внимание на классические банковские продукты. Обычные депозиты стоит рассмотреть и тем, кто не располагает финансовой подушкой. Инвестиционный вклад подойдет тем, кто хочет приумножить сбережения за счет повышенных ставок и при этом готов рискнуть некоторой частью вложенных средств.

Оксана ДАНИЛЕНКО, эксперт по депозитным продуктам Банки.ру

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Любые инвестиции сопровождаются рисками, даже банковский вклад или покупка квартиры — безопасные на первый взгляд. Начинающие инвесторы могут недооценить риски при выборе инструментов и остаться не только без прибыли, но и с долгами.

Какие бывают инвестиционные риски

Инвестиционные риски — это вероятность остаться без прибыли от вложений или даже потерять их. Чтобы не уйти в минус и заработать, надо просчитать стратегию еще на старте.

Пример: если вы имеете постоянный источник дохода и инвестируете, чтобы накопить на пенсию через 20 лет, можете позволить себе рискованные акции. За 20 лет большинство из них вырастет, даже если в процессе цена будет неоднократно проседать.

А если вы уже на пенсии и живете на проценты от инвестиций, лучше выбирать низкорисковые инструменты, например, облигации и банковские вклады.

Инвестиционные риски бывают рыночными и нерыночными.

Рыночные риски:

- Снижение цены актива.

- Банкротство компании.

- Невыплата дивидендов.

Рассмотрим подробнее каждый вид риска.

Риск снижения цены актива

Причин для снижения цены много. Акции компании могут подешеветь из-за падения цен на ее продукцию. Квартира дешевеет из-за износа, превышения предложения над спросом. Золотые монеты — из-за общего снижения цен на золото или неправильного хранения.

В целом снизить такой риск можно, если правильно выбрать сам актив. А также если перед покупкой найти выгодную цену актива.

Риск банкротства компании

Обанкротиться могут эмитент акций, застройщик жилья, фонд, банк и даже целое государство. В некоторых случаях можно использовать страховку.

Чтобы снизить риск банкротства, нужно тщательно изучить компанию. Финансовая отчетность может рассказать, растут ли выручка и прибыль, есть ли долги. Посмотреть такую отчетность можно на сайте компании.

Риск невыплаты дивидендов

Дивиденды — это часть чистой прибыли компании, которую распределяют между держателями акций. Компания, акции которой вы купили ради дивидендов, может уменьшить или совсем отменить их выплату из-за финансовых проблем. Чаще всего это бывает, когда падает доход или растут долги.

Пример: Из-за пандемии компания Boeing отменила дивиденды еще в марте 2020 года. До этого компания увеличивала выплаты 9 лет подряд. В марте того же года, компания Ford приостановила выплату дивидендов на неопределенный срок, потому что закрылись заводы и появились проблемы в автомобильной промышленности.

Иногда дивиденды снижают даже на позитивном фоне. Например, когда компании нужны средства, чтобы расширить производство.

Нерыночные риски

Это риски, которые зависят в первую очередь от состояния экономики и политики государства.

К экономическим факторам относится уровень инфляции. Чем она выше, тем быстрее обесцениваются сбережения, и тем более высокая доходность нужна, чтобы сохранить и приумножить капитал. Еще один фактор — размер ключевой ставки: чем она меньше, тем менее прибыльны вклады.

К политическим факторам можно причислить государственный строй, геополитику, отношение властей к инвесторам и правовым нормам.

Пример: В статье про инвестиции в Китай мы говорили, что вкладываться в китайские акции рискованно из-за политики властей, где курс партии приоритетнее инвесторских интересов. Например, в этом году инвесторы потеряли большие деньги, потому что под политическим давлением оказался образовательный бизнес.

Экономические и политические риски взаимосвязаны, и самый простой способ ограничить эти риски — вкладывать средства в разные инструменты и диверсифицировать капитал по странам, валютам, отраслям.

Как определить величину риска

Инструменты для инвестирования имеют разные степени риска. Самый низкий риск — у облигаций и банковских вкладов. По ним вы гарантированно получаете назад вложенные средства, кроме случаев дефолта эмитента. Также здесь заранее известен процент доходности.

Банковские вклады застрахованы, хотя сумма страхования ограничена до 1,4 миллиона рублей на один банк. Если сумма большая, можно разделить ее по вкладам в разных банках. Главное, проверить, чтобы каждый банк был участником системы страхования вкладов.

Фонды акций, паи, сдаваемая в аренду недвижимость имеют средний уровень риска.

А вот отдельные акции и криптовалюта — высокорисковые инструменты. Потому что их цены постоянно меняются.

Нюансы есть везде. Например, облигации относятся к низкорисковым активам, но есть такое понятие — высокодоходные облигации (ВДО). Доходность ВДО определена заранее, но здесь высок риск банкротства компании. То есть это облигации не самых надежных компаний. Чтобы заинтересовать инвестора, компания-эмитент дает по ним повышенную доходность, например, 12-13% против обычных 4-8%.

Повышенный риск всегда сопровождается повышенной потенциальной доходностью. Это называется премией за риск. Хотите стабильности — покупаете низкорисковые инструменты и получаете небольшую доходность. Хотите зарабатывать больше и готовы рискнуть — вкладываетесь в высокорисковые инструменты, но готовьтесь не получить доход из-за повышенных рисков.

Кроме общего понимания, какие инструменты более рискованны, можно еще смотреть на маркировки риска инвестиционных продуктов, принятые на бирже. У каждой биржи они свои.

Пример: на Московской бирже есть маркировки для ETF-фондов: от 1 (самые надежные) до 7.7 (самые рисковые), согласно европейскому законодательству. Фонд денежного рынка FXMM с маркировкой 1 считается самым надежным.

Американская биржа Nasdaq присваивает своим инструментам маркировки риска от 1 до 1000. И при этом не разглашает формулу, по которой считает риск. Чем выше цифра, тем выше риск. Например, у акций компании Google довольно низкий риск — 77.

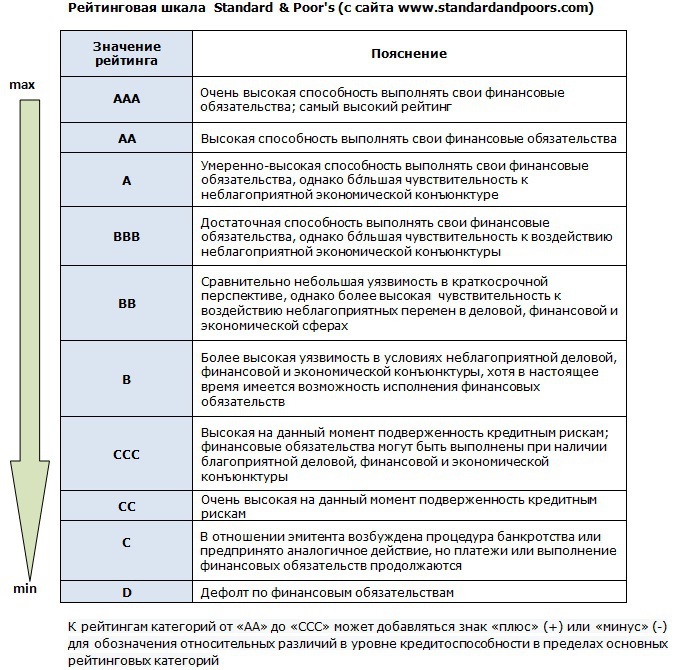

Еще один важный критерий — инвестиционный/кредитный рейтинг. Он может касаться как конкретного инструмента, так и компании или целой страны. Эти рейтинги составляют рейтинговые агентства, чтобы показать надежность объекта. В рейтингах учитывают разные факторы и риски: как по математическим моделям, так и по мнению аналитиков.

Агентства делят эмитентов по надежности на две категории: инвестиционную и спекулятивную. Внутри этих категорий рейтинги обозначают буквами, где значения от ААА до ВВВ — самые рекомендованные для инвесторов.

Самыми надежными считаются компании с рейтингом от BBB и выше

Как уменьшить риски

Как вы уже поняли, чтобы минимизировать риски, важно со всех сторон изучить инвестиционный инструмент, в который хотите вложиться. Есть конкретные инструменты управления рисками для всего портфеля: диверсификация, выставление стоп-лоссов, добавление в портфель защитных инструментов, ребалансировка и финансовая грамотность инвестора в целом.

Диверсификация

Диверсификация — это вложение средств в разные инструменты, направления, валюты. Риски снижаются за счет того, что вы «не кладете все яйца в одну корзину».

Например, в вашем портфеле могут быть одновременно акции разных стран, облигации, недвижимость, золото, две или три валюты.

Защитные инструменты

Это максимально стабильные активы, цены на которые во время кризисов не падают слишком сильно или даже вырастают. К таким инструментам традиционно относят золото и облигации.

Например, облигации при падении рынка акций не сильно падают в цене. Их можно продать, чтобы докупить сильно подешевевшие акции.

Золото может упасть в цене вместе со всем рынком, но ненадолго и обычно не так сильно, как акции.

В какой-то степени к защитным инструментам можно отнести и деньги. Правда, в случае гиперинфляции они будут быстро обесцениваться.

Стоп-лоссы

Это заявки на продажу ценных бумаг на бирже в случае падения котировок до указанной цены. Такая заявка защищает от сильного падения, но не всегда срабатывает. Инструмент, скорее, не для новичка, а для опытного инвестора.

Ребалансирофка портфеля

Минимум раз в год стоит пересматривать свои активы, чтобы приводить портфель к балансу.

Пример: Допустим, составляя портфель, мы решили 60% средств вложить в облигации и 40% — в акции. Через год проверяем портфель и видим, что акции выросли и теперь составляют 70% стоимости портфеля. Акции — высокорисковый инструмент, значит, портфель стал более рисковым.

Тогда продаем часть акций и докупаем на эти деньги облигации. Такой ход вернет портфель к изначальному уровню риска и соотношению 60/40 и.

Финансовая грамотность инвестора

Пожалуй, это самая главная защита от рисков. С повышением финансовой грамотности инвестор лучше диверсифицирует вложения, понимает финансовую отчетность и пользуется защитными инструментами. А главное — не уходит в долги и правильно распоряжается накоплениями.

Банковским риском считается возможность возникновения у кредитно-финансовой организации материальных потерь. Причинами этого может служить неожиданное изменение рыночной стоимости различных финансовых инструментов. Кроме того, убытки могут возникнуть вследствие перемен на валютном рынке.

- Виды банковских рисков

- Основные банковские риски

- Особенности банковских рисков

- Оценка банковских рисков

- Управление банковскими рисками

- Финансовые банковские риски

- Кредитный риск

- Риск несбалансированной ликвидности банка

- Процентный риск

- Сущность банковских рисков

- Риски в банковской деятельности

- Расчет банковских рисков

- Анализ банковских рисков

Виды банковских рисков

Существует следующая классификация:

- по времени. Риски бывают текущие, перспективные и ретроспективные;

- по уровню. Степень возможности появления убытков может быть как низкой либо умеренной, так и полной;

- по главным факторам возникновения. Такие обстоятельства бывают вызваны экономическими либо политическими причинами. К первому варианту относятся различные изменения неблагоприятного характера в экономической области самого кредитно-финансового учреждения. Также подобное может возникать в экономике страны. Риски политического характера обусловлены переменами в плане политической обстановки.

Основные банковские риски

К ним относятся следующие факторы:

- риск ликвидности. Стоимость активов, а также пассивов банковских учреждений должна соответствовать текущему рыночному показателю. Если этого не происходит, то кредитно-финансовая организация может испытывать серьезные затруднения с погашением своих обязательств;

- риск изменения кредитных ставок. Непредвиденные перемены в данном сегменте способны серьезно повлиять на структуру активов и пассивов банковского учреждения;

- кредитный риск. Данное направление требует постоянного баланса между качеством выдаваемых ссуд и фактором ликвидности;

- достаточность капитала. Необходимо, чтобы банк был способен свободно поглощать убытки и обладать достаточными финансовыми возможностями в период негативных ситуаций.

Особенности банковских рисков

В своей деятельности кредитно-финансовым учреждениям приходится учитывать различные нюансы. В частности, немалое значение имеет характер рисков. Различают внешние и внутренние причины их возникновения. В категорию первых входят те риски, которые не связаны напрямую с деятельностью банка. Это убытки, возникшие вследствие каких-то серьезных событий. К ним могут относиться войны, национализации, введение различных запретов, обострение текущей ситуации в какой-то отдельно взятой стране. Что касается внутренних рисков, то они представляют собой убытки, возникающие вследствие неправильно осуществляемой (основной либо вспомогательной) деятельности банковской организации.

Оценка банковских рисков

Определение затрат (в количественном измерении), которые имеют взаимосвязь с рисками во время осуществления банковской деятельности, называется оценкой таких рисков. Целью этой процедуры служит выявление соответствия результатов работы конкретного кредитного учреждения текущим рыночным условиям. Чаще всего для этого применяется аналитический метод – применительно как к кредитному портфелю, так и к его основным показателям. Это позволяет отобразить общую картину деятельности конкретного банка, а также его основных направлений функционирования. Кроме того, такой процесс оценки способствует определить степень кредитных рисков.

Управление банковскими рисками

В деятельности каждой кредитной организации важную роль играет правильное управление финансовыми рисками. В этом вопросе большое значение имеет выбор наиболее подходящей стратегии. Основной целью такого управления банковскими рисками служит минимизация либо ограничение возникновения возможности финансовых потерь. Для этого регулярно проводится ряд специальных мероприятий. Большое внимание уделяется вопросам управления - применительно к активам и пассивам, контролю установленных нормативов и лимитов, а также отчетности. Кроме того, немалое значение имеет мониторинговое, аналитическое и аудиторское направления – применительно к деятельности любой кредитной организации.

Финансовые банковские риски

К наиболее широкой группе банковских рисков относятся финансовые факторы. Такие вероятности возникновения убытков обычно связаны с неожиданными переменами, произошедшими с основными составляющими элементами любой кредитной организации. Наиболее часто это случается с объемами банковских составляющих, либо связано с потерей их доходности. Кроме того, важную роль могут сыграть непредвиденные изменения в самой структуре активов и пассивов кредитного учреждения. В группу финансовых рисков входят такие их виды, как инвестиционный, кредитный, валютный, рыночный, инфляционный и другие варианты изменений.

Кредитный риск

Кредитным риском называют вероятность невыплаты дебитором оговоренных финансовых сумм, дефолта дебитора. Подвергаются риску прямое и непрямое кредитование, операции купли-продажи без гарантий (предоплаты). В широком смысле кредитный риск потерь – вероятность событий, влияющих на состояние дебитора выплачивать деньги по обязательствам.

В основе оценивания рисков кредитов находятся показатели: вероятность дефолта, кредитный рейтинг, миграция, сумма, уровень потерь. Подлежит оценке, в зависимости от преследуемых целей, риск конкретной операции или портфеля. Конечное оценивание делится на ожидаемые и неожидаемые потери. Ожидаемые потери возмещаются капиталом, неожидаемые – формируемыми резервами.

Риск несбалансированной ликвидности банка

Ликвидностью бухгалтерского баланса называют совокупность уровня выполнения активами компании обязательств, соответствие срока, за которое актив превращается в финансы, время погашения задолженностей. Риск несбалансированной ликвидности банка – вероятность невыполнения обязательств банком за счет несоответствия получения и выдачи финансовых единиц по объемам, срокам, валютам. Риск возникает под влиянием факторов: потеря ликвидности, досрочное погашение кредитов, невыполнение клиентами условий договоров, невозможность продажи актива, ошибки в бухгалтерском учете.

Группировки активов и пассивов являются основой для определения риска ликвидности. Для оценивания риска разрабатывается анализ финансовых потоков компании в разрезах сроков, групп платежей, валют. Необходима оценка возможности появления требования о досрочном возврате кредитов, уровня возвратности активов.

Процентный риск

Процентный риск – вероятность получения убытков по причине колебаний процентных ставок, несовпадения времени возмещения обязательств, требований, несоответствие изменений процентных ставок. Рыночная цена финансовых инструментов с зафиксированной рентабельностью уменьшается при удорожании рыночных ставок, увеличивается при их снижении. Сила зависимости определяется дюрацией облигаций.

Выдача долгосрочного кредита сопряжена с риском, появляющимся при повышении кредитных ставок на рынке, обнаружении потерянной выгоды в результате снижения доходности по ранее данному кредиту. Финансовые инструменты с гибкой ставкой напрямую зависят от рыночных ставок. Инструменты, не имеющие рыночных котировок, подвергаются риску вне зависимости от наличия или отсутствия отчетности потерь по ним.

Сущность банковских рисков

Сущность банковских рисков – это вероятность невозврата выданных в кредит денежных средств. Классификация Базельского комитета выделяет кредитный, рыночный, операционный, государственный, стратегический, ликвидный, репутационный риски, способные вызывать нарушения баланса активов и пассивов.

Банковские риски разделяются на индивидуальные, микро и макро уровни в зависимости от путей возникновения. Риски проявляются возникновением потребности в дополнительных расходах, приводящих к убыткам вплоть до ликвидации. Вероятность убытков существует в каждой финансовой операции, банковская деятельность снижает вероятность событий, влияющих на невыполнение обязательств кредиторами и дебиторами.

Риски в банковской деятельности

Риски в банковской деятельности являются вероятностью потери ликвидности, денежных убытков в связи с внешними, внутренними факторами. Риск является частью банковского дела, однако все банки прикладывают усилия для снижения возможности финансовых потерь. Стремление банков обрести предельный доход ограничивается вероятностью денежных убытков.

Возможность рисков постоянно превышает отметку 0, задача банка: вычислить точную величину. Уровень рисков растет при внезапно возникших проблемах, постановлении задач, ранее не решаемых банком, невозможности принятия срочных мер по урегулированию ситуации. Последствием неправильной оценки является невозможность принятия необходимых действий, следствие – сверхвысокие убытки.

Расчет банковских рисков

Расчет банковских рисков бывает комплексным и частным. Вычисление основывается на поиске связи допустимого риска и объема возможных убытков. Комплексный риск – общая вероятность потери финансов банка по всем видам деятельности. Частный – получение убытков по конкретной операции, измеряется эмпирическим способом по выделенным методикам.

Есть три метода вычисления возможности потерь: аналитический, статистический, экспертный. При статистическом методе рассматриваются статистические ряды в большом временном промежутке. Экспертный метод – сбор мнений профессионалов банковского дела, составление рейтинговых оценок. Аналитическим методом называется анализ рискованных зон с использованием перечисленных способов вычисления.

Анализ банковских рисков

Анализ банковских рисков – мера, нацеленная на снижение убытков, увеличение доходности банка. Анализом занимается отдел риск-менеджмента, регулирующий процесс принятия решений, направленных на повышение возникновения благоприятного результата. Используемые методы анализа дают рейтинговую оценку способности клиента выполнять обязанности по принятым кредитным обязательствам.

Анализ рисков позволяет вычислить возможность потерь по портфелям кредита, размеры обязательного банковского резерва, классифицировать задолженности дебиторов по уровню риска. В ходе анализа выявляют критический уровень риска, основываясь на котором возможно избежать краха и ликвидации. При высчитывании возможных комплексных убытков используются готовые расчеты по частным рискам.

Совет от Сравни.ру: банковские риски имеют большое значение для эффективной деятельности любого кредитного учреждения. По этой причине, им следует уделять большое внимание.

Управление кредитным риском – основная задача банков и других кредитных организаций. Несвоевременные частичные или полные невозвраты тела кредита, а также процентной части в установленные сроки - одна из главных причин убытков финансовых учреждений.

- Управление кредитным риском

- Оценка кредитного риска

- Кредитные риски кредитной организации

- Методы кредитного риска

- Кредитный банковский риск

- Кредитный риск заемщика

- Коммерческий кредитный риск

- Причины кредитного риска

- Виды кредитного риска

- Снижение кредитного риска

- Компоненты кредитного риска

Управление рисками по кредитам состоит из ряда этапов. Вначале определяют стоимость заемных средств, формулируют принципы работы с кредитным портфелем, прописывают основные положения кредитной политики. Следующий этап – мониторинг и тщательный анализ кредитоспособности, а также работа с проблемными должниками. На завершающей стадии проводят анализ эффективности проделанной работы.

Оценка кредитного риска

Оценка кредитного риска – максимальный размер убытка, который допускает банк на определенном временном промежутке с предварительно рассчитанной долей вероятности. Среди распространенных причин убытка – снижение стоимости кредитного портфеля, что происходит в результате полной или частичной потери платежеспособности большого количества заемщиков.

Понятие качественной оценки подразумевает сбор максимально подробной информации о заемщиках. Далее на основе полученных данных анализируют финансовую устойчивость потенциального клиента, ликвидность залогового имущества, деловую активность и другие подобные показатели.

Кредитные риски кредитной организации

Кредитные риски кредитной организации фиксируются в разрезе отдельных займов и в масштабах целых кредитных портфелей. В последнем случае применяется термин совокупный кредитный риск. Чтобы минимизировать возможные убытки организации-кредиторы разрабатывают кредитную политику. В документ включают оптимизированную схему организации деятельности, а также ряд мер контроля над процессом кредитования.

Наименее подверженным рискам считается сбалансированный кредитный портфель. В нем высокодоходные и надежные ссуды перекрывают займы с повышенной вероятностью невозврата.

Методы кредитного риска

Суть методов кредитного риска заключается в их последовательном использовании в качестве этапов процесса кредитования. На каждом этапе перед определенной группой сотрудников кредитной организации ставятся задачи, направленные на минимизацию потенциально возможных кредитных рисков. В этом разрезе совокупность последовательных методов рассматривается как алгоритм управления риском в разрезе конкретной ссуды:

- Анализ уровня кредитоспособности потенциальных заемщиков.

- Оценка и анализ кредита.

- Структурирование займа.

- Оформление кредита.

- Контроль над выданным кредитом и залоговым имуществом.

Кредитный банковский риск

Каждая операция по выдаче займа несет в себе кредитный банковский риск. По этой причине многоуровневая система управления кредитными рисками направлена в первую очередь на снижение полных или частичных невозвратов заемных средств. Процесс происходит в несколько этапов:

- Определение кредитного рейтинга заемщика и уровня его платежеспособности.

- Диверсификация клиентов банка по группам, уровню достатка, и т.д.

- Страхование выданной ссуды.

- Формирование резервных фондов для покрытия убытков.

- Организация работы компании-кредитора, направленная на минимизацию кредитных рисков.

Кредитный риск заемщика

Процентный кредитный риск заемщика возникает чаще других. Объясняется это тем, что доходы каждого отдельного клиента банка не привязаны к размеру установленной процентной ставки по ссуде.

Если процентная ставка растет, сумма ежемесячных выплат нередко достигает критических размеров и составляет большую часть доходов заемщика.

Не менее опасны валютные риски, связанные с резким падением курса национальной валюты. Нередки случаи, когда из-за высокой волатильности валютных котировок заемщики вообще теряют возможность погашать взятый ранее кредит. Подобная ситуация чаще всего возникает с ипотеке.

Коммерческий кредитный риск

Коммерческий кредитный риск для предпринимателя – это потенциально возможные потери и убытки в процессе хозяйственной деятельности, которые приводят к полному или частичному невозврату суммы займа. Аналогичный вид риска для кредитора заключается сокращении уровня доходов, на которые рассчитывал банк или другая организация. Коммерческим кредитным риском финансовых учреждений также считается незапланированный рост расходов по обслуживанию или возврату выданных ссуд. Для обоих сторон коммерческий кредитный риск угрожает минимизацией размеров ожидаемой прибыли.

Причины кредитного риска

Среди основных причин кредитного риска – неуверенность кредитора в платежеспособности и ответственности заемщика. Невыполнение условий и выход за рамки сроков кредитного соглашения возможны в следующих случаях:

- Должник не в состоянии сгенерировать денежный поток необходимого объема. Это происходит в связи с неудачным стечением обстоятельств, а также по экономическим и политическим причинам.

- Кредитор не уверен в объективности оценки стоимости и ликвидности залогового имущества.

- Бизнес заемщика терпит убытки в связи с распространенными рисками в сфере предпринимательской деятельности.

Виды кредитного риска

Наиболее распространенные виды кредитных рисков:

- Географические риски – связанные с выдачей займов в конкретном регионе или стране.

- Политические риски – провоцируются нестабильной политической обстановкой в государстве, высоким уровнем коррумпированности во власти, снижают платежеспособность заемщиков.

- Макроэкономические риски – связаны со снижением темпов развития экономики государства, падением ВВП, замедлением роста отдельных отраслей народного хозяйства.

Выделяют также инфляционные, отраслевые, законодательные и риски изменения учетной ставки.

Снижение кредитного риска

Самым распространенным способом снижения кредитного риска считается лимитирование. С помощью продуманной схемы удается существенно ограничить размеры предполагаемых потерь и убытков. Уровень риска каждого займа различается в зависимости от вида залогового имущества, целевого использования кредитных средств, сроков выдачи. С помощью лимитирования удается ограничить казначейские риски. К примеру, влияние срока выдачи отражается не только на ссуде, но и на ликвидности коммерческого банка в целом, если не привязано к срокам определенных пассивов. Лимитирование помогает решать проблемы диверсификации залогового имущества и заемщиков.

Компоненты кредитного риска

В соответствии с международными методическими рекомендациями в области банковской деятельности «Базель II» выделяют следующие компоненты кредитного риска:

Автор статьи

Читайте также: