Проблемы кредитования малого и среднего бизнеса в россии 2021

Обновлено: 24.04.2024

В 2020 году среди всех мер поддержки, пожалуй, наиболее эффективными были программы льготного кредитования и «каникулы» по кредитам вместе с отсрочкой налоговых и арендных платежей. Эти меры помогли многим предпринимателям «пережить» период пандемии. Хотя в целом объём поддержки предпринимателей в России оказался одним из самых маленьких в мире, именно в сфере кредитования получилось принять очень оперативные и на редкость действенные механизмы помощи.

По данным опроса в рамках индекса RSBI ОПОРЫ России и Промсвязьбанка, 40% МСП закрыли год с убытками или не получили прибыли. В 2021 году предприниматели продолжат испытывать трудности: спрос на многие продукты и услуги не восстановился в полной мере. При этом заканчивается действие мер поддержки, подходит срок выплаты реструктурированных кредитов и большинства кредитов, выданных по льготным программам.

Согласно данным индекса RSBI, более 50% малого бизнеса отметили, что сложная экономическая ситуация в стране и неопределенность, связанная с пандемией, препятствуют развитию их бизнеса. По итогам января 2021 года, 17% предпринимателей отметили рост выручки, сокращение – 46%, что на 7 п.п. ниже, чем месяцем ранее. Вместе с этим инвестиционная активность бизнеса приблизилась к показателям начала 2020 года. Позитивно, что третий месяц подряд доля предпринимателей, инвестирующих в бизнес (17%), превышает долю тех, кто такие инвестиции сокращал (15%). Предприниматели направляют свободные средства на цифровизацию деятельности, перевод бизнеса в онлайн, обучение сотрудников – те факторы, которые помогут работать при новых ограничениях.

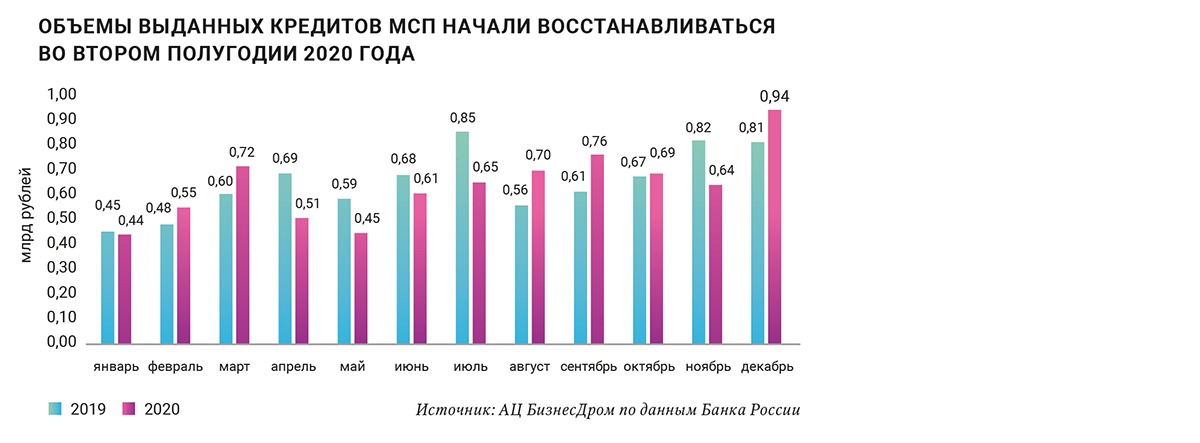

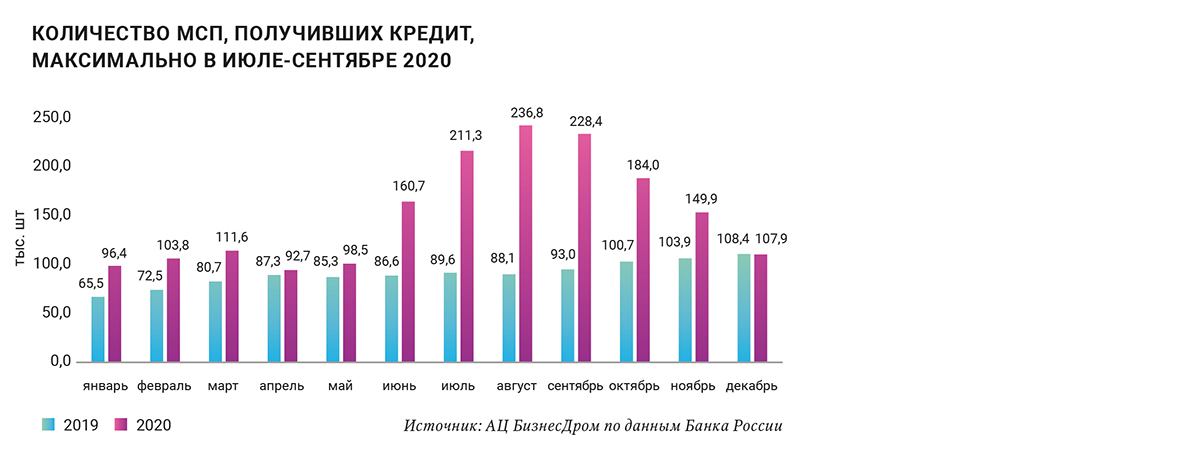

Что касается динамики кредитования малого бизнеса – то тут вопреки негативной конъюнктуре в прошлом году даже зафиксировано несколько рекордов. Всего за год кредиты получили 1,8 млн МСП (на 68% больше, чем годом ранее). И это рекорд за всю историю кредитования малого бизнеса в России. В среднем каждый месяц в 2020 году финансирование получали 148 тыс. МСП (в 2019 году в среднем только 88 тыс.). Больше всего кредитов брали компании, занимающиеся оптовой и розничной торговлей – их доля составила 45%, 7% – компании, проводящие операции с недвижимым имуществом, ещё 6% – МСП, занимающиеся производством химических веществ и химических продуктов. Согласно исследованию Объединенного кредитного бюро (ОКБ) и Frank RG, доля компаний микробизнеса, имеющих хотя бы один действующий кредит, увеличилась в 2020 году с 3,3% до 8% от общего числа активных компаний в этом сегменте (число самих компаний при этом сократилось). В малом бизнесе аналогичный показатель вырос меньше: с 10% до 14,8%, в среднем бизнесе – с 25,3% до 26,6%.

По данным Минэкономразвития РФ, всего было выдано свыше 100 млрд рублей по программе беспроцентного кредитования, свыше 400 млрд рублей по программе кредитования под 2% (эти программы уже завершены). Кредиты на особых условиях выдавались с апреля по ноябрь, их доля в объёме составила около 25% за этот период и почти 70% от всего числа выданных кредитов. С помощью этих программ удалось поддержать около 6,5 млн рабочих мест.

С 1 апреля 2021 года начинается этап списания кредитных средств при условии, что организация сохранила в штате более 90% сотрудников. Практически все предприниматели (98%), воспользовавшиеся программой льготного кредитования, сохранили занятость, сообщило министерство экономического развития.

Объём выдач по итогам 2020 года составил 7,6 трлн рублей (что на 2,2% ниже, чем в 2019 году). Не позволили значительно сократиться выдачам банки вне топ-30 – прирост выдач этими банками составил 48% (!) относительно аналогичного периода прошлого года, в то время как выдачи крупнейшими банками сократились на 9%. Концентрация кредитов МСП в крупнейших банках начала снижаться, сейчас она находится на уровне 2017 года. Несколько банков в прошлом году удвоили объём выдач малому бизнесу, некоторые выросли в 1,4–1.7 раза. Например, «Эксперт РА» отмечает, что наибольший прирост выдач был в Совкомбанке (109,6%), Промсвязьбанке (73,4%), СМП-банке (60,1%), Металлинвестбанке (46,8%), АБ «Россия» (43,1%). У крупнейших банков – Сбербанка и ВТБ прирост составил 2,3% (почти 2 трлн руб. выдачи) и 0,2% (904,5 млрд руб.) соответственно. Если же посмотреть на динамику последних месяцев, то за август-декабрь 2020 года выдачи даже увеличились на 7% по сравнению с прошлым годом.

В региональном разрезе по итогам 2020 года лидер по объёму выдач сохранился – Москва (1,6 трлн рублей), однако доля региона значительно сократилась с 29% до 20% в общем объёме выдач. На втором месте – Санкт-Петербург, выдано 0,6 трлн рублей (7% всех выдач), третье место – Московская область – 0,4 трлн рублей, доля – 6%. Наибольший прирост выдач произошёл в Ленинградской области – объёмы кредитования увеличились в три раза. Перераспределение долей и наращивание выдач регионами связано с льготными программами кредитования, которые были доступны для предпринимателей по всей России. Банки по ним не выдвигали завышенных требований к заёмщикам, при этом региональные банки наконец-то в большем объёме, чем ранее, смогли подключиться к этим программам поддержки и обеспечить своих клиентов льготным финансированием. Но здесь очевидно ещё предстоит большой путь повышения доступности льготных программ на региональном уровне.

Размер кредитного портфеля МСП на 1 января 2021 года достиг 5,8 трлн рублей – абсолютный максимум за историю наблюдений. С начала года портфель МСП вырос на 23% (прирост относительно 2019 года 38%). Несмотря на то, что в выдачах начали активизироваться небольшие банки и их доля растёт последние полгода и достигла 31%, в портфеле эту динамику сможем заметить по итогам первого-второго квартала 2021 года. На 01.01.2021 доля крупнейших 30 банков пока составляет 78%.

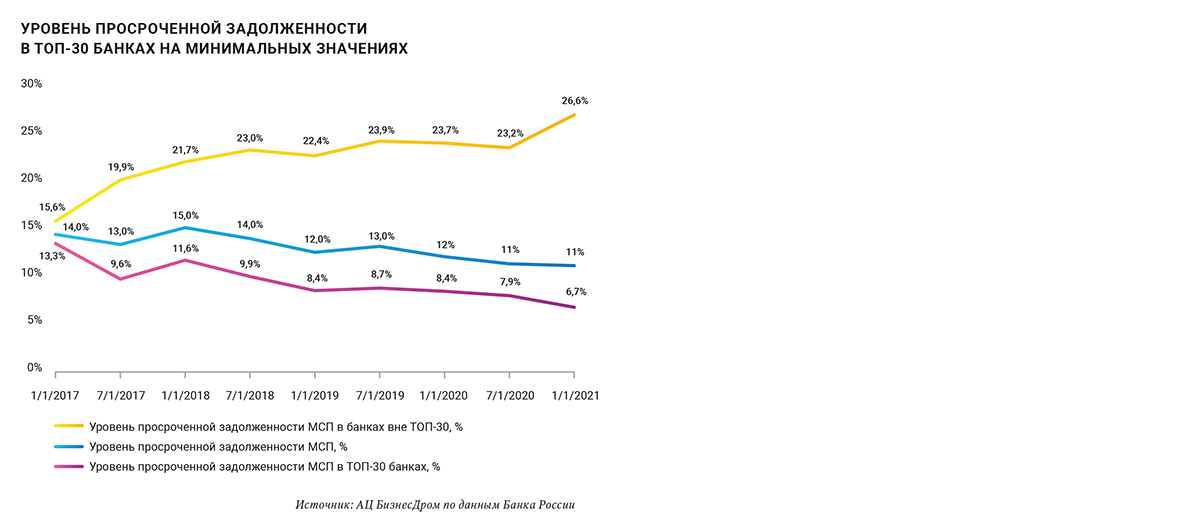

Доля просроченных кредитов в 2020 году снижалась: на 01.01.2021 уровень просроченной задолженности составил 11%, что соответствует значениям 2015 года. Ситуация относительно стабильная в топ-30 банках, – уровень просроченной задолженности их заёмщиков находится на уровне 6,7%, таким он был только в 2009 году. В остальных банках уровень задолженности за год вырос с 22,4% до 26,6%. В абсолютном выражении с 01.01.2020 по 01.01.2021 просроченная задолженность выросла на 23% и достигла 0,6 трлн рублей.

Сдерживанию роста проблемной задолженности на балансах банков способствовали реструктуризации, до 31 декабря 2020 года банкам было рекомендовано продолжать реструктурировать кредиты субъектов МСП в рамках собственных программ. Согласно данным Банка России, за период с 20 марта 2020 года по 24 февраля 2021 года общее количество проведённых реструктуризаций составило 97,6 тысячи, объём задолженности по реструктурированным кредитам достиг 884 млрд рублей (15% от всего кредитного портфеля). Согласно данным шести банков, на которые приходится 60% кредитного портфеля МСП, за период с 20 марта 2020 по 24 февраля 2021 года более половины от общего количества реструктурированных этими банками кредитов пришлось на кредиты предприятиям оптовой и розничной торговли. На втором месте – транспортировка и хранение (16,7% реструктурированных кредитов), на третьем – деятельность гостиниц и предприятий общественного питания (9,8%).

По большей части льготных кредитов до весны 2021 года действовал мораторий на выплаты. Поэтому реальное качество кредитного портфеля МСП сейчас ниже, чем показывает статистика. Почти 80% предпринимателей – респондентов опроса ТПП России считают, что не справятся с оплатой отсроченных налоговых и других платежей. Доля доходов от предпринимательской деятельности в общих доходах населения, по данным Росстат, снизилась с 6% до 5,2% в 2020 году. Для восстановления и укрепления положения МСП необходимо продлевать налоговые и кредитные каникулы, реструктурировать кредиты как минимум до конца 2021 года. Значительные потери до сих пор терпит бизнес, связанный со сферой гостеприимства – гостиничный бизнес, общественное питание, компании-перевозчики, туристические компании. Производственные компании пострадали в меньшей степени, они уже начали восстанавливаться, в 2021 году не ожидается ухудшения положения реального сектора.

Конечно, после снятия всех послаблений и льгот часть реструктуризаций окажутся в моменте проблемными – это неизбежно. Но с другой стороны – сколько предприятий (сотен? тысяч?) смогли пережить острый период остановки или ограничений деятельности и сжатия спроса только потому, что воспользовались каникулами и рассрочками, смогли пройти этот период, не закрывшись?

Ожидаем, что в 2021 году выдачи кредитов МСП окажутся на уровне 2020 года или несколько ниже – около 6,8 трлн рублей, при благоприятных обстоятельствах уровень просроченной задолженности составит 13–15%, в основном за счёт кредитов, выданных в конце 2019 года, начале 2020 года, как кредитов на развитие бизнеса, а также кредитов на поддержание деятельности, выданных в период пандемии. Основными факторами, определяющими кредитование МСП в 2021 году, будут ситуация с пандемией (как скоро произойдёт угасание роста заболевших), готовность банков идти навстречу заёмщикам и продолжать самостоятельно проводить реструктуризации.

Чтобы кредитная активность продолжила рост, наметившийся в конце 2020 года, стоит не только продлять действующие меры поддержки, такие как льготное кредитование, но и проверять, насколько кредиты реально доступны МСП. В 2021 году ожидается запуск специальной цифровой системы для МСП, где станет возможным в режиме единого окна получить персональный набор сервисов и инструментов поддержки как от госструктур, так и от финансовых организаций. Формат подразумевает упрощение отчётности, повышение доступности информационной поддержки, содействие в получении кредитов. Банк России, в свою очередь, выпустил «дорожную карту» по развитию финансирования субъектов МСП на 2021–2022 годы, где заявлено продолжение работы в рамках программ льготного кредитования. В марте 2021 года Правительство уже запустило новую программу льготных кредитов ФОТ 3.0 под 3%, которая направлена на поддержание рабочих мест. Кроме того, продолжает действовать льготная программа кредитования МСП по 7%, в рамках которой сохранены пониженные требования к заёмщикам.

Важнейший момент – доступ банков к программам поддержки институтов развития. До сих пор действуют различные, мягко говоря, «странные» требования типа доли малого бизнеса в кредитном портфеле у банка или динамики выдач кредитов МСП в прошлом периоде. Как эти параметры могут рассматриваться в качестве фильтра допуска к льготным программам, логически объяснить невозможно. При этом до сих пор Корпорация МСП не раскрывает ни методологию, ни конкретные оценки банков в рамках процедуры допуска к своим программам. Здесь необходима прозрачность и отсутствие избыточных, нелогичных критериев. Кредитование малого бизнеса – это именно та сфера, где очень большую роль должны играть региональные и небольшие банки и эффективное применение инструментов поддержки. Тогда это станет хорошим импульсом восстановления малого бизнеса при размораживании спроса и экономической активности. Будем надеяться, что именно такую картину – от оттепели к весне малого бизнеса – мы и увидим в этом году.

Автор: Павел Самиев, генеральный директор аналитического центра "БизнесДром", председатель Комитета "ОПОРЫ РОССИИ" по финансовым рынкам; Вероника Закирова, директор по рейтинговым и аналитическим проектам аналитического центра «БизнесДром»

Источник: Национальный Банковский Журнал

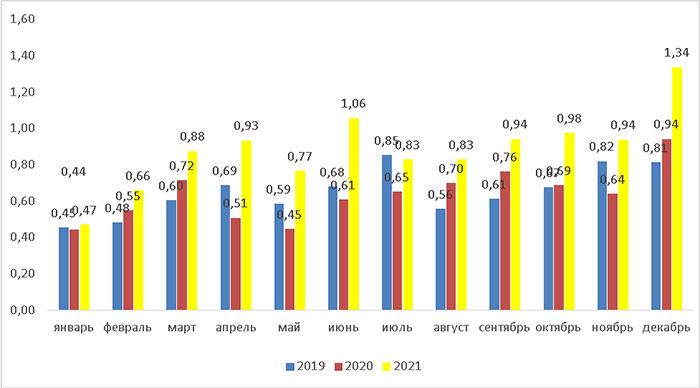

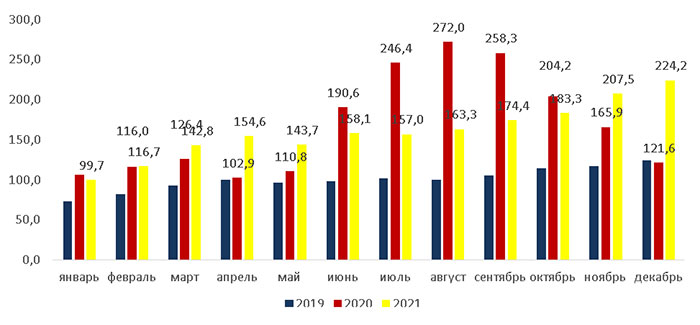

Кредитование МСБ в 2021 году показало рекордный рост. В декабре прошлого года было выдано 1,3 трлн рублей, а суммарная сумма выдач кредитов за 2021 год составила 10,6 трлн, что превышает показатели 2020 года почти на 40% (см. графики 1, 2).

График 1. Объем кредитов, предоставленных субъектам МСП, трлн рублей

Источник: Фонд содействия кредитованию малого бизнеса Москвы, по данным Банка России

График 2. Количество выданных кредитов МСП, тыс.

Источник: Фонд содействия кредитованию малого бизнеса Москвы, по данным Банка России

Согласно опросу «ОПОРЫ РОССИИ» и ПСБ в рамках индекса RSBI, компонента «кредиты» достигла исторического максимума в 59,1 пункта за счет двукратного превышения количества предпринимателей, полностью удовлетворенных доступностью кредитов по отношению к тем, кто не удовлетворен. Рекордное число МСП, взявших кредит в декабре, в начале 2022 года продолжает поддерживать удовлетворенный спрос на максимумах. С одной стороны, это говорит о том, что люди успели взять кредиты по низким ставкам, с другой стороны, необходимость в кредитах была обусловлена ростом цен на материалы, отметил Александр Калинин, президент «ОПОРЫ РОССИИ».

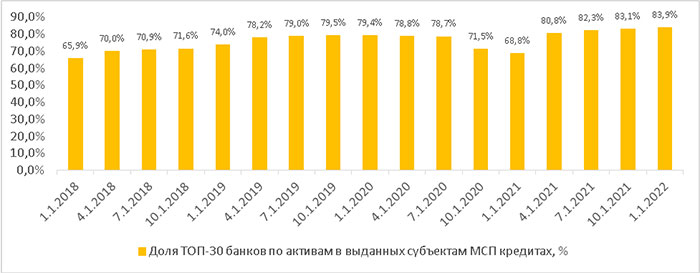

Продолжает расти концентрация кредитования крупнейшими банками: по итогам 2021 года на топ-30 банков приходится 83,9% всех выдач — 8,9 трлн рублей, что на 70% превышает результаты 2020 года (см. график 3), когда небольшие региональные банки также принимали участие в программах поддержки предпринимателей.

График 3. Доля кредитов МСП, выданных в топ-30 банках

Источник: Фонд содействия кредитованию малого бизнеса Москвы, по данным Банка России

Как только действие льготных программ закончилось, предприниматели не продолжили взаимодействие с банками вне топ-30. Это связано с тремя факторами.

- Крупнейшие банки обладают мощными IT-системами, способными в короткие сроки рассматривать заявки и принимать решение о выдаче кредитов.

- За счет больших объемов такие банки могут предлагать более выгодные программы кредитования по сниженным или специальным ставкам.

- Крупнейшие банки имеют развитую систему дополнительных сервисов, к которым предприниматели могут получить доступ на специальных условиях.

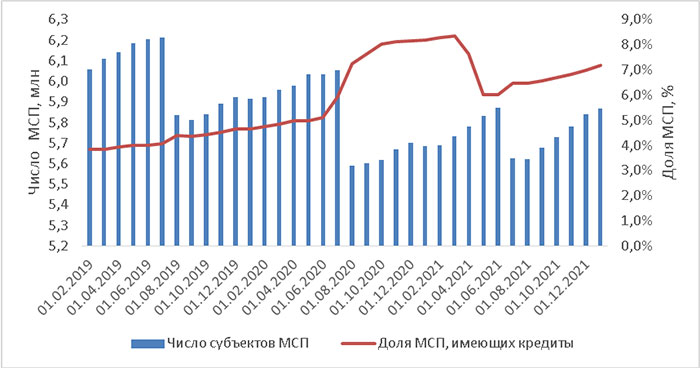

Согласно данным единого реестра субъектов МСП, на 10 января 2022 года в России 5,8 млн предпринимателей, из них только 420 тыс. (7,2%) по итогам 2021 года имели действующие кредиты. Для сравнения: на конец 2019 года кредиты имели 275 тыс. МСП (4,7% действующих МСП на тот момент), таким образом, с 2019 года число предпринимателей, имеющих действующие кредиты, увеличилось в 1,5 раза, но по-прежнему невелико (см. график 4).

График 4. Доля МСП, имеющих кредиты, %, и число субъектов МСП, млн

Источник: Фонд содействия кредитованию малого бизнеса Москвы, по данным Банка России

В МСБ в России заняты почти 25,2 млн человек: предпринимателей, нанятых ими работников и самозанятых — это около трети рабочей силы всей страны. В регионах, где доля рабочих мест в МСП выше, уровень безработицы в целом ниже. В 2021 году были две «волны» льготных кредитов по программе ФОТ 3.0, которые поддержали более 26 тыс. компаний и помогли сохранить около 650 тыс. рабочих мест. Второй этап программы ФОТ 3.0 был запущен 1 ноября 2021 года, за два месяца действия программы предприниматели получили 88,7 млрд рублей льготных кредитов.

Гарантийная поддержка малых предпринимателей

В 2021 году предпринимателям, у которых нет залога или его недостаточно, упростили привлечение банковского финансирования при помощи гарантий и поручительств. Тогда региональными гарантийными организациями было выдано поручительств и гарантий на 80 млрд рублей, которые помогли 9,1 тыс. предпринимателей привлечь финансирование на общую сумму 223 млрд рублей. Всего региональные гарантийные организации вместе с Корпорацией МСП в 2021 году выдали гарантий и поручительств на 250 млрд рублей, которые помогли 15,4 тыс. предпринимателей привлечь финансирование на общую сумму 491 млрд рублей. Больше всего гарантий пришлось на представителей малого и микробизнеса — 81% выданных средств.

Драйверами по оказываемой поддержке с учетом количества субъектов МСП, получивших госгарантии за 2021 год, стали Москва (1,5 тыс. МСП привлекли гарантии и поручительства на общую сумму 35,6 млрд рублей, из них 15,7 млрд рублей выдал Фонд содействия кредитованию малого бизнеса Москвы), Новосибирская область (646 МСП, гарантии и поручительства на общую сумму 9,5 млрд рублей), Санкт-Петербург (637 МСП, гарантии и поручительства на общую сумму 14,6 млрд рублей). Важным драйвером роста стали также программы льготного кредитования.

Поручительства фондов не только делают кредиты доступнее, но и положительно влияют на решения банков по сроку кредитования. Например, в Москве 63% поручительств выдаются сроком от одного года до трех лет, 19% — свыше трех лет, 18% — краткосрочные.

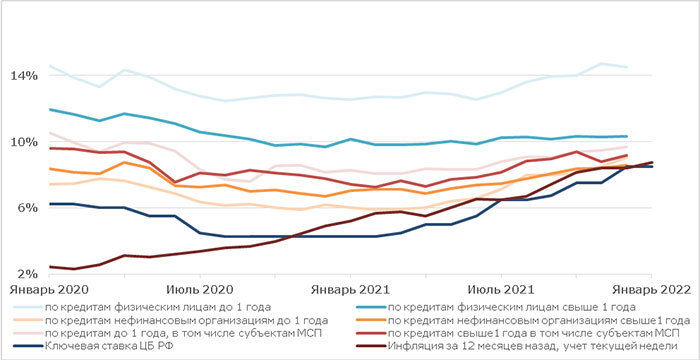

График 5. Средневзвешенные процентные ставки кредитных организаций по кредитным операциям в рублях без учета Сбербанка, % годовых

Источник: Фонд содействия кредитованию малого бизнеса Москвы, по данным Банка России

Наибольший прирост получателей гарантийной поддержки в рамках национальная гарантийная системы в 2021 году по сравнению с 2020 годом зафиксирован в образовании (+650%), сфере услуг (+317%), здравоохранении и социальной сфере (+187%), гостиничном бизнесе и общепите (+135%), а также в транспортировке и хранении (+119%).

«Корпорация МСП» планирует в 2022 году масштабировать «зонтичное» поручительство. По мнению генерального директора Корпорации МСП, это позволит предпринимателям привлечь на развитие бизнеса не менее 170 млрд рублей.

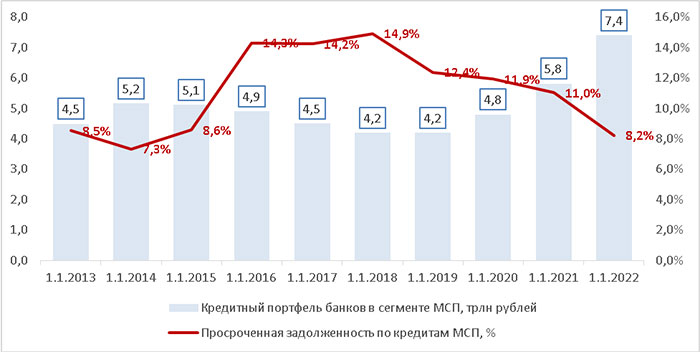

Кредитный портфель: рекордные 7 трлн рублей

Кредитный портфель МСП за 2021 год увеличился на 27,5%, до 7,4 трлн рублей. Продолжается тренд на снижение доли просрочки: на 1 января 2022 года уровень просроченной задолженности составил 8,2%, что сопоставимо только со значениями 2015 года (см. график 6).

График 6. Кредитный портфель банков в сегменте МСП, трлн рублей, и просроченная задолженность, %

Источник: Фонд содействия кредитованию малого бизнеса Москвы, по данным Банка России

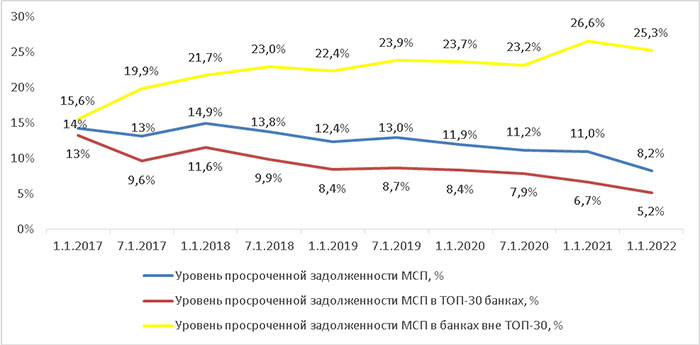

Уровень просроченной задолженности в банках топ-30 составляет 5,2% — такое значение было только в 2009 году, просрочка же в банках вне топ-30 находится на уровне 25,3%. На 1 января 2022 года просроченная задолженность есть у 35,7 тыс. заемщиков (8,5% общего числа заемщиков, имеющих кредиты) (см. график 7).

График 7. Уровень просроченной задолженности по кредитам МСП в топ-30 банках по активам и вне топ-30

Источник: Фонд содействия кредитованию малого бизнеса Москвы, по данным Банка России

Региональная статистика кредитования

Среди крупнейших 20 регионов, на которые приходится 75% всех выдач, наибольший прирост объема кредитов МСП был в Москве. В столице за 2021 год было выдано 2,6 трлн рублей, что на 64% выше, чем в 2020 году, и на 13% выше, чем в 2019-м (см. график 8).

График 8. Объем кредитов, предоставленных в Москве, трлн рублей (накопительный итог)

Источник: Фонд содействия кредитованию малого бизнеса Москвы, по данным Банка России

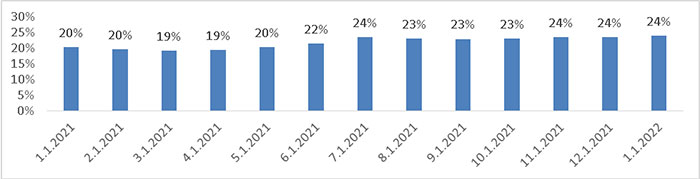

Доля выдач новых кредитов в общем объеме выдач в России — 24,1% (см. график 9). На втором месте — Санкт-Петербург, предприниматели которого смогли получить 0,8 трлн рублей (на 51% больше, чем в 2020 году).

График 9. Доля Москвы в общероссийских выдачах, %

Источник: Фонд содействия кредитованию малого бизнеса Москвы, по данным Банка России

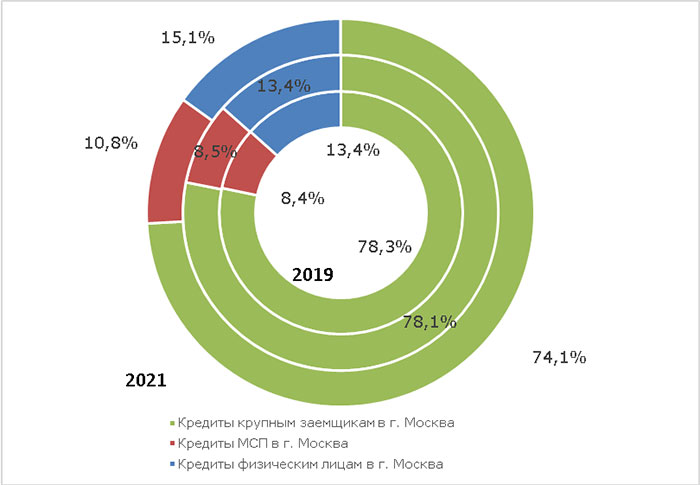

Кредитный портфель МСП в Москве с начала года вырос на 45% и на 1 января 2022 года составил 2,2 трлн рублей. Доля Москвы в общем кредитном портфеле составляет 29,1%. Качество кредитного портфеля в Москве находится на наивысшем уровне за последние три года — доля просрочки на 1 января 2022 года составила 10,8%, за год снизившись на 5,6 п.п. (см. график 10).

График 10. Задолженность по кредитам в Москва на 1 января за 2019, 2020 и 2021 годов

Источник: Фонд содействия кредитованию малого бизнеса Москвы, по данным Банка России

В 2021 году в Москве 11,3 тыс. компаний получили кредиты на 78,1 млрд рублей по сниженной ставке 3–7% годовых. Всего же с мая 2020 года, когда программа стартовала, финансирование на льготных условиях привлекли более 22 тыс. компаний на сумму 168,6 млрд рублей. Большинство получателей кредитов по программе составили микропредприятия. Чаще всего заемщики использовали финансирование для пополнения оборотных средств, но некоторые направили деньги на инвестиционные цели или рефинансирование других займов.

В 2022 году программа льготного кредитования будет действовать для молодых (не более одного года) компаний Москвы. Они смогут получить кредит на сумму до 5 млн рублей по ставке до 12,5% годовых.

В новом году – новые меры поддержки МСП

Банк России с 24 января 2022 года возобновляет предоставление кредитов в рамках временного механизма поддержки кредитования МСП из отраслей, в наибольшей степени подверженных негативному влиянию дополнительных противоэпидемических мер. Это позволит банкам удовлетворить запросы субъектов МСП на получение льготных кредитов, не обработанные в конце 2021 года в связи с высокой загрузкой в тот период. Эта мера окажет дополнительную поддержку субъектам МСП в случае дальнейшего ухудшения эпидемической ситуации. Банк России сообщил, что будет предоставлять кредиты в рамках данного механизма до 31 марта 2022 года включительно.

Минэкономразвития, в свою очередь, компенсирует около 60 млн рублей предпринимателям по уплаченной ими с 1 июля 2021 года комиссии в системе СБП. Количество МСП, которые совершали операции в системе и по которым банки подали заявки на компенсацию, превысило 35 тыс. Программа по возмещению предпринимателям комиссии за платежи в СБП была продлена до 1 июля 2022 года. В Министерстве экономического развития РФ также отмечают, что в 2022 году будут предложены льготные кредиты в рамках нацпроекта по поддержке МСП по формуле: ключевая ставка ЦБ плюс 2,75% на любые цели на период до 10 лет. Объем кредитов, которые сможет получить МСП по этой программе, составит 500 млрд рублей.

В Москве для промышленных предприятий будет действовать программа помощи по выходу на рынок облигаций: Московский фонд поддержки промышленности и предпринимательства может предоставить МСП заем под 5,5% годовых. Средства можно будет потратить на оплату услуг по обслуживанию размещения облигаций. Их получат организаторы торговли, консультанты и рейтинговые агентства. С помощью денег, привлеченных на облигационном рынке, предприниматели смогу модернизировать производство, расширить выпуск продукции.

Также до 2024 года продлена программа субсидирования МСП при размещении бумаг на бирже. Программа предполагает частичную компенсацию затрат на выпуск акций и облигаций (до 1,5 млн рублей) и выплаты по купонам (до 70%). Отбор эмитентов для участия в программе субсидирования осуществляется два раза в год — до 1 июля и до 1 октября календарного года. Из числа потенциальных получателей исключили организации, входящие в группу компаний с годовой выручкой более 2 млрд рублей, чтобы сконцентрировать господдержку на тех, кто не ассоциирован с крупным бизнесом.

В 2021 году у предпринимателей появилась возможность покупать российское ПО со скидкой 50%. Представители МСБ закупили более 100 тыс. лицензий на облачное ПО менее чем за два месяца действия программы. На 2022 год Минцифрой предусмотрен вдвое больший объем финансирования — около 2 млрд рублей.

Будущее сегмента кредитования МСП в 2022 году в России зависит от общеэкономических реалий, стоимости фондирования, масштабности предпринимаемых мер господдержки по противодействию санкциям. Правительством обсуждаются меры «заморозки» ставки по кредитам МСП, что могло бы поддержать их динамику кредитования и сегмент.

В 2020 году из-за эпидемии коронавируса терпела убытки почти каждая третья российская компания. В этой ситуации Минэкономразвития разработало ряд антикризисных мер поддержки и расширило сферу действия уже существовавших государственных программ. Так, почти втрое были увеличены объемы льготного кредитования в рамках нацпроекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы», снят ряд ограничений на получение таких кредитов, а ставка по этой программе в январе текущего года была снижена с 8,5% до 7% (сейчас она составляет 7,75% из расчета ставка ЦБ+2,75%). В итоге в 2020 году около 20 тыс. предприятий получили более 1 трлн руб.

Учитывая, что, по данным Банка России, общий объем кредитования МСП в 2020 году составил 7,6 трлн руб., выходит, что на долю этой программы пришлось 17%, или почти пятая часть всех выданных в 2020 году кредитов МСП. И это без учета других государственных мер поддержки, в числе которых была и сверхвостребованная программа кредитования под 0% на выплату заработной платы.

Не отрицая того, что программа льготного кредитования позволила смягчить глубину падения деловой активности в России, необходимо указать и на ее недостатки. Еще в 2019 году Счетная палата обращала внимание на ряд перекосов программы как в части отраслевого использования, так и в части целей кредитования: в первую очередь получателями кредитов оказывались компании, и так не имевшие затруднений с получением ссуд — располагающие залоговым имуществом и хорошей кредитной историей. Также отмечался акцент на инвестиционное (на срок до 10 лет) кредитование. При этом для малых предприятий, в том числе торговых, нуждавшихся в кредитах на пополнение оборотных средств, — доступ к льготным кредитам был затруднен.

В кризисном 2020 году эти перекосы стали только нагляднее. До половины кредитов, выданных в рамках программы, пришлось на строительные компании (на которые приходится менее 10% общего оборота МСП). Причем средневзвешенная ставка по таким кредитам составляла 4,55%. Кредитоспособность компаний строительной сферы вообще оценивается банками выше в сравнении с компаниями из сферы услуг, а государственная программа поддержки ипотечного кредитования еще более усилила позиции компаний отрасли.

При этом 70% кредитов, выданных в рамках программы, было выдано на инвестиционные цели, то есть на цели развития. На пополнение оборотных средств, то есть на особенно актуальные в кризис цели выживания и сохранения бизнеса и рабочих мест, было выдано только 30% кредитов.

Нельзя не отметить и практику искусственного «дробления» крупных компаний, в результате чего получателями кредитов для МСП по сниженной ставке оказывались компании, поддержка которых не была целью программы.

В конце апреля 2021 года стало известно о планах правительства по корректировке данной программы, направленной в том числе на разрешение всех этих проблем. Такое решение крайне своевременно и необходимо.

Банк России рекомендовал коммерческим банкам, МФО и другим кредиторам сохранять возможность реструктуризации кредитов до 30 июня 2021 года. Эта мера распространяется на физические лица и субъекты МСП.

— Марина Валерьевна, восстановились ли объемы кредитования бизнеса в Новосибирской области после пандемии?

— Несмотря на пандемию, в целом объем кредитования бизнеса сохранился. В Новосибирской области корпоративное кредитование — крупного бизнеса и МСП — в 2020 году выросло примерно на 1%, до 420 млрд руб. Рост символический, однако все же это положительное значение. Это одна из основных тенденций прошлого года. Давайте вспомним, как развивался коронакризис. Весной прошлого года спрос сильно снизился из-за локдауна. Экономике требовалась поддержка, и со стороны Банка России такой поддержкой стала мягкая денежно-кредитная политика. Регулятор снизил ключевую ставку до 4,25% в 2020 году.

Вместе с льготными программами кредитования это позволило избежать кредитного сжатия. В предыдущие кризисы всегда объем кредитования сокращался, что усиливало величину спада экономики. В этот раз кредитование осталось на положительных значениях и стало позитивным трендом 2020 года. И он продолжается в 2021 году: в январе–феврале банки выдали новосибирскому бизнесу 63 млрд руб., что на 18% больше, чем за те же месяцы прошлого года.

— Какие еще тенденции были заметны в сегменте корпоративного кредитования в прошлом году?

— Если объемы кредитования выросли на 1%, то на начало этого года портфель кредитов увеличился на 13%, до 293 млрд руб. Дату погашения части задолженности перенесли на более поздний срок благодаря реструктуризации, то есть в статистике кредитные каникулы проявились более быстрым ростом задолженности в 2020 году по сравнению с объемами кредитования.

В первую очередь реструктуризация помогла малому и среднему бизнесу. С начала пандемии и локдауна у нас в стране действовали кредитные каникулы — предприниматели из пострадавших отраслей могли приостановить на полгода выплаты по кредитам. Действие этого закона завершилось осенью 2020 года, но реструктуризации продолжились.

Банк России рекомендовал банкам, микрофинансовым организациям и другим кредиторам идти навстречу физическим лицам и субъектам МСП и реструктурировать кредиты, если доходы заемщиков упали. Недавно срок действия этой рекомендации в очередной раз продлили — до 30 июня 2021 года.

Кто и как сегодня заключает контракты с блогерами

Не все можно заменить: без этих ИТ-сервисов бизнесу будет особенно сложно

Какие активы выиграют и проиграют от укрепления рубля

Услуги консалтинга востребованы как никогда: чего хотят компании

На рынке продовольствия паника. Сможет ли мир избежать голода

Сократить, заморозить: новая реальность PR-отделов российских компаний

Компания переезжает на новое место, а сотрудник отказывается. Что делать

Не открывайте бизнес с друзьями. Почему это суждение бывает ошибочно

— Сколько кредитов реструктурировали малому и среднему бизнесу региона с начала действия закона о кредитных каникулах?

— За год банки реструктурировали больше 2 тыс. кредитов малого и среднего бизнеса, общий объем задолженности по реструктурированным кредитам — около 11 млрд руб. 70% от этой суммы — по собственным программам банков. Если сравнить с общей суммой кредитной задолженности малого и среднего бизнеса, то было реструктурировано примерно 8% от этой суммы.

По данным на 1 марта 2021 года, кредитный портфель МСП составил 133 млрд руб. За 12 месяцев он вырос на 34%. Объемы кредитования МСП в 2020 году росли более умеренными темпами — на 10% по сравнению с 2019 годом.

В текущем году рост выдачи кредитов МСП ускорился — за два месяца 2021 года выдано 37 млрд руб., это на 21% больше, чем за тот же период 2020 года.

— Как реструктуризация кредитов повлияла на динамику просроченной задолженности бизнеса?

— За прошлый год доля просроченной задолженности предприятий МСП уменьшилась с 10,7% до 7,7%. В этом году этот процесс продолжился.

По данным на 1 марта 2021 года, доля просроченного долга МСП составила 7% от портфеля, или 9,3 млрд рублей. Несмотря на рост кредитного портфеля, в целом размер просроченной задолженности уменьшился и в абсолютных цифрах — год назад он составлял 9,9 млрд руб.

— Есть ли отличия кредитования бизнеса в Новосибирской области от среднероссийских показателей?

— Как и в целом по стране, в прошлом году темпы роста задолженности МСП существенно опережали сегмент крупного бизнеса. По объему кредитования МСП Новосибирская область входит в десятку регионов-лидеров.

В январе–феврале 2021 года 58% от общего объема выданных новосибирскому бизнесу кредитов получили малые и средние предприниматели.

— Какой объем в прошлом году пришелся на льготные кредиты малому и среднему бизнесу?

— Давайте начнем с того, что льготное кредитование для МСП в России действовало еще до пандемии. Получить кредит могли предприятия из отдельных отраслей. В период пандемии отраслевые ограничения сняли, а Банк России выделил дополнительные деньги под сниженный процент для банков, которые выдают такие кредиты. Но вы, наверное, имели в виду специальные льготные программы кредитования, которые появились уже в пандемию.

Первая была узкоцелевой — деньги можно было потратить только на зарплату сотрудникам. Вторая программа предполагала кредиты на восстановление деятельности, причем долг мог быть полностью списан, если предприятие сохранит численность сотрудников. По этим двум программам в 2020 году новосибирскому малому и среднему бизнесу одобрили кредиты на сумму около 9,5 млрд руб. Это примерно половина от общего прироста объемов кредитования МСП по сравнению с 2019 годом.

Многим предприятиям еще требуется время для полного восстановления, поэтому правительство страны утвердило новую программу «ФОТ 3.0». Предприниматели, уже получившие кредит на возобновление деятельности, могут воспользоваться данной программой и претендовать на сумму до 500 млн руб. на срок до одного года. Взять такой кредит можно будет до 1 июля этого года под 3% годовых.

— Будут ли банки ужесточать требования к заемщикам — малым и средним предпринимателям?

— Мы ежеквартально задаем этот вопрос банкам, работающим в Новосибирской области.

По результатам последнего опроса, который банки прошли в марте, в ближайшие шесть месяцев условия кредитования для малого и среднего бизнеса не будут ужесточаться.

В начале этого года, по мнению банков, в первом квартале произошло снижение спроса на новые кредиты и снизилась потребность в реструктуризации кредитов со стороны МСП. В целом большинство опрошенных банков считают условия выдачи долгосрочных кредитов малому и среднему бизнесу нейтральными.

Введут ли для предпринимателей льготное кредитование, которое многим поможет выжить

В первом полугодии 2021 года Россию ждут массовые дефолты малого бизнеса, делает прогноз Департамент аудита экономического развития Счетной палаты. Правда, произойти это может при условии, что государство прекратит программы поддержки малого бизнеса до выравнивания ситуации в экономике.

А вот введение нового локдауна из-за распространения коронавируса в Счетной палате как реальную угрозу не рассматривают. Зато отложенными рисками, отмечают аудиторы, являются мораторий на банкротство, кредитные каникулы и льготные ставки кредитования. Про последний пункт стоит сказать особо. С начала 2020 года в России практически удвоилась доля малых и средних предприятий, пользующихся кредитами. Правда, произошло это за счет государственных программ поддержки, которые в конечном итоге могут только отложить проблемы бизнеса.

Скажем, в целом уровень кредитования малого бизнеса за девять месяцев 2020 года вырос с 5% до 9,2%. Доля микрокомпаний, имеющих кредиты, с начала 2020 года увеличилась с 4,4% до 8,4%, малых предприятий — с 11% до 16,1%, а средних предприятий — с 28,9% до 30,9%.

Только в третьем квартале малому и среднему бизнесу было выдано на 60% больше кредитов, общая сумма которых превысила 1 трлн рублей. Из этой суммы микробизнес получил 343 млрд рублей, малый бизнес — 510 млрд рублей, а средние предприятия — 191 млрд рублей. Причем именно средний бизнес стал занимать в банках меньше на 2%.

В третьем квартале продолжало улучшаться качество обслуживания долга: индекс качества портфеля (просрочка на 30 дней за последние полгода по всем активным займам) улучшился во всех сегментах малого и среднего бизнеса. Доля просроченных кредитов, выданных малому бизнесу, вопреки ожиданиям, с начала года снизилась.

Почему малый бизнес стал чаще кредитоваться, и при этом оказался еще более дисциплинированным заемщиком, «Свободная пресса» узнала у руководителя бухгалтерской компании «Конфиденс Код» Сергея Печурина.

«СП»: — Вы согласны с прогнозами аудиторов о массовых дефолтах в начале 2021 года?

— Действительно, прекращение льготных программ помощи малым и средним предприятиям со стороны государства неизбежно приведет к резкому увеличению числа банкротств малого и среднего бизнеса. Более того, действие мер поддержки малого и среднего бизнеса недостаточно просто продлить. Необходимо расширить сферу их действия.

В мае, по данным аппарата бизнес-омбудсмена Бориса Титова, падение дохода на уровне более 30% фиксировалось у предприятий, относящихся к 161 коду ОКВЭД. Однако правом на получение помощи со стороны государства наделили далеко не всех пострадавших. Лишь 66 кодов были внесены в итоге в перечень пострадавших отраслей.

Кроме того, доступа к программам поддержки лишили малые и средние фирмы, существующие менее одного года. В помощи отказали и компаниям, у которых основной вид деятельности, относящийся к перечню особо пострадавших отраслей, был формально заявлен в документах как дополнительный.

«СП»: — Власти считают, однако, что российский малый бизнес прошел кризис намного легче, нежели европейский.

— Ну что значит легче?! На пике противоэпидемических мероприятий свою работу были вынуждены приостановить более 56% малых и средних предприятий. А динамика потребительского спроса указывает на то, что ожидаемые масштабы проблем для малого и среднего бизнеса могут превзойти даже наиболее пессимистические прогнозы.

Вот смотрю я на исследование Сбербанка о том, что еще в сентябре восстановление расходов физических лиц сменилось новым падением. Особенно остро это ощущается в сфере услуг: объем потребительских расходов в середине ноября сократился почти на 30% по отношению к аналогичному периоду прошлого года. В ходе глобальных распродаж 11 ноября россияне потратили на 45% меньше, чем годом ранее.

«СП»: — Нового локдауна, однако, не будет: Москва понимает, что малый бизнес в России его просто не переживет.

— Да и сами предприниматели хорошо понимают, что экономическая конъюнктура развивается в рамках негативной тенденции. В ходе проведенного еще в августе, до начала «второй волны» коронавируса опроса 54% бизнесменов отметили снижение потребительского спроса. 39% и вовсе заявили о смене модели потребления со стороны клиентов.

На этом фоне становится очевидно, что действие программ льготного кредитования необходимо продлить на весь период 2021 года. Также следует распространить его на все малые и средние предприятия, одновременно смягчив требования относительно сохранения численности сотрудников и целевого использования кредитов.

«СП»: — Всерьез думаете, это позволит реально помочь выжить бизнесу?

— Только в этом случае компании могут либо поменять модель бизнеса, либо переориентироваться в своей деятельности. Однако они все равно останутся на рынке. Это позволит повысить самочувствия бизнеса и в то же время избавит государство от необходимости за счет бюджета поддерживать граждан, лишившихся средств к существованию в результате эпидемии. Реализация программы льготного кредитования в итоге потребует меньше средств, чем ушло бы на очередные социальные выплаты.

Автор статьи

Читайте также: