Проблемы страхования кредитных рисков

Обновлено: 01.05.2024

Как проводится анализ кредитных рисков, как он помогает банкам избежать просроченных задолженностей и на что обратить внимание при подаче заявки на кредит.

Кредитные сделки предполагают риски для банков и заемщиков, поэтому одна из основных обязанностей эффективного менеджера – снизить потери для обеих сторон, тщательно сбалансировать условия сделки, при которых кредиторы и заемщики смогут избежать просрочки платежа или безнадежной задолженности. В статье рассмотрим, что такое кредитный риск, виды, методы оценки, управления и снижения.

Точный анализ кредитоспособности клиентов намного эффективнее, чем преодоление просрочки платежа постфактум. Возникновение задолженностей, погоня за неплательщиками потребует денежных затрат, человеческих ресурсов, которые можно было бы вложить в развитие бизнеса.

Что такое кредитный риск и когда он возникает

Кредитный риск – вероятность убытков из-за неспособности должника произвести платежи по любому типу долга. Управление рисками – это практика уменьшения потерь за счет понимания достаточности собственного капитала и резервов на покрытие убытков по ссудам в любой момент времени – процесс, который долгое время был проблемой для финансовых организаций.

Виды кредитных рисков

Вид

Особенности

Пример

Отраслевой риск возникает из-за чрезмерного воздействия на какую-либо одну отрасль или сектор

Так, инвестор, ссужающий деньги производителям аккумуляторов, шин и нефтяным компаниям, чрезвычайно уязвим перед потрясениями, затрагивающими автомобильный сектор

Связан с нарушением юридической структуры или организации, которая контролирует договор между кредитором и должником

Кредитор, который дал деньги застройщику, работающему в политически нестабильной стране, должен учитывать тот факт, что изменение политического режима может резко увеличить вероятность дефолта и убытков

Политический кризис в стране, коррупция влияют на финансовый портфель кредитуемых

Международные организации, кредитующие частных лиц в одной из стран Южной Америки, должны быть готовы к дефолту из-за нарастания противостояния действующего президента республики и сил оппозиции

Стагнация экономики, экономический кризис, дефляция, связанная с упадком в хозяйственных отраслях

Распространение коронавируса вызвало замедление производства, сбои в логистике и снижение доходов граждан, что стало в том числе причиной просрочек по кредитам

Основной вид риска для клиента – невозможность исполнить обязательства по контракту. Это влечет начисление пени, потерю залогового имущества, судебные разбирательства, негативные отметки в персональной истории займов.

Совкомбанк предлагает кредит для бизнеса под низкий процент. Удобный онлайн-калькулятор на сайте поможет убедиться в выгоде предложения.

Как оценивают кредитные риски

Эффективные методы измерения кредитного риска снижают потенциальные убытки и помогают выбирать оптимальные условия для ссуд.

На что обращают внимание организации при заключении договора займа:

- кредитная история,

- способность выплачивать взносы,

- капитал,

- залог,

- соблюдение условий кредита.

Кредитная история – специалист изучает качественные исходные данные, такие как отзывы коллег, сообщества, поставщиков, у которых в прошлом были экономические отношения с потенциальным клиентом, а также объективные исходные данные – историю его взаимодействия с банками, предыдущую экономическую деятельность.

Кредитоспособность – это способность погасить долг на основе прогнозируемого профиля доходов и расходов (включая прочие задолженности). Ключевые показатели, используемые при оценке кредитоспособности: отношение долга к доходу, текущий доход, стаж работы, стабильность дохода.

Есть два важных подхода к анализу кредитоспособности:

- показатели движения денежных средств за последние годы в сравнении с прогнозируемым обслуживанием долга;

- прогнозируемые денежные потоки включают новый проект, новый статус занятости, подвержены большей неопределенности.

Более высокая платежеспособность подразумевает меньшую вероятность просроченных платежей.

Капитал – база (чистая стоимость) активов и некая сумма от общего займа, которую вносят в качестве первоначального взноса.

Когда заем касается конкретного проекта, под капиталом понимается собственный капитал (собственные средства), который инвестируют в проект: авансовый платеж по ипотеке для домовладельцев, часть акционерного капитала.

Капитал:

- обеспечивает буфер на случай, если доход ухудшится;

- согласует интересы заемщика с интересами кредитора.

Относительный показатель, отражающий размер капитала (обычно используется для корпоративных клиентов), – это отношение долга к собственному капиталу. Высокий объем выделенного капитала является гарантией снижения угрозы.

Залог – любые активы, которые передают в залог как обеспечение своих заемных средств. Активы могут быть инвестиционными (например, ценные бумаги) или недвижимыми (квартира, дом).

Наличие залога зависит от продукта, используется в общем кредитовании под обеспечение ипотеки, при покупке конкретных активов, таких как дома или автомобили для физических лиц, коммерческая недвижимость, транспортное оборудование (самолеты, корабли и др.).

Если вы до сих пор на распутье, то подумайте о господдержке. Может быть, вы подходите под одну из программ? Приобретать жилплощадь с финансовой поддержкой государства – это надежно и стабильно.

Бóльшее обеспечение приводит к меньшим убыткам в случае наступления дефолта.

К условиям кредита относят:

- целевое назначение кредита (потребление, инвестиции и др.);

- размер ссуды и процентная ставка (выражающая готовность кредитора к риску);

- деловые и экономические условия (характеристики клиента, отраслевые перспективы, экономическая ситуация).

Инвестирование в благоприятной внешней среде подразумевает меньшую вероятность денежных потерь.

Современные технологии позволяют банкам обрабатывать заявки на одобрение кредита онлайн. Чтобы быстро принимать решения, организации используют программное обеспечение для сбора и анализа данных о клиентах.

Управление кредитными рисками

Сильная система управления рисками снижает возможные убытки, дает коммерческим банкам, частным кредиторам конкурентное преимущество благодаря принятию обоснованных решений по заявкам. Сотрудники банковских организаций используют различные методы мониторинга платежеспособности на всех этапах кредитования.

Критерий

Особенности

Значения

Денежные средства или их эквиваленты, ежемесячные расходы

От 3 до 6 месяцев

Отношение ликвидных активов к чистой стоимости активов определяет, какая часть чистой стоимости физического лица является денежными средствами или их эквивалентами

Денежные средства или их эквиваленты

Коэффициент сбережения рассчитывает сумму от дохода, которую человек откладывает

Соотношение долга к активами

Высока ли задолженность человека

Чем выше, тем лучше

Коэффициент обслуживания долга

Общие ежемесячные выплаты по долгу

Коэффициент обслуживания не ипотечного долга

Обслуживание долга без учета выплат по ипотечным кредитам

Другой метод управления – структурирование займа, выбор ссуды, комфортной для выплаты конкретной категории клиентов, это сократит вероятность просрочки.

Если речь идет о небольших займах для частных лиц, можно рассмотреть покупку в рассрочку, для оформления которой не требуется визит в банк.

Как снижают кредитные риски

Существует несколько способов снизить потенциальные убытки.

- Ценообразование, основанное на риске.

Кредиторы обычно взимают более высокую процентную ставку с неплательщиков. Кредиторы принимают во внимание рейтинг, соотношение суммы долга и стоимости активов.

Банки компенсируют риск, покупая страховку кредита. Credit Default Swap, CDS — инструмент, соглашение, когда клиент выплачивает некоторую сумму от заемных средств продавцу в обмен на то, что тот принимает на себя ответственность за исполнение условий договора.

Специальные условия, запрещающие действия, которые помешали бы возврату кредита: воздержание от выплаты дивидендов или дальнейшего заимствования суммы, любых других конкретных действий, которые негативно влияют на положение компании или погашение полной ссуды по запросу.

Изучение общей платежеспособности плательщика. Включает изучение истории займов, историю использования карт. Расчет указывает на то, каким образом физическое лицо исполняет долговые обязательства, но не гарантирует выплаты в будущем.

Чтобы не создавать проблем, всегда трезво оценивайте свои силы. Рассчитать комфортную сумму и срок погашения можно на калькуляторе ниже. Если условия устроят вас - оставляйте заявку.

Расчет отношения долга к доходу проводится, исходя из ежемесячных повторяющихся долгов компании, и делится на валовой ежемесячный доход. Лица, набравшие менее 35%, считаются приемлемыми.

Следующий шаг – учесть потенциальную ссуду заемщика. Потенциальная ссуда – это долг, который может быть взят через кредитные карты, другие источники. Такой расчет проводится с каждым клиентом, он позволяет снизить потери для банка.

Процедуры передовой банковской практики проверки кредитуемых

Название процедуры

Особенности

«Знай своего клиента»

Тип регулирования, который включает периодические проверки существующих клиентов на всех этапах сотрудничества

Проверка бизнес-профиля компании, изучение отчетности физических лиц за предыдущие три года. Иногда проводят проверку отчетности руководителя

Использование отчетов авторитетного агентства сбора информации о клиентах

Дает точную полную информацию, предупреждает о любых потенциальных угрозах просрочек. Отчет используют для создания бизнес-профиля, соответствующего сегментации клиента с точки зрения риска и лимита займа

Установка точных лимитов

Изучив отчеты за предыдущие 3-5 лет, выявляют тенденцию к росту или снижению доходов. Оценка прибыли, чистой стоимости активов и средств акционеров компании – это ключевые показатели экономического здоровья. При работе с крупными клиентами оценивают коэффициент оборотного капитала бизнеса, который указывает на его ликвидность, способность погашать минимальные платежи. При работе с частными лицами оценивают имущество, историю выплат по картам

Глубокий анализ кредитоспособности потенциальных заемщиков намного эффективнее, чем преследование просрочки платежа постфактум. Работа с просрочкой платежа требует материальных, человеческих ресурсов, которые можно было бы вложить в создание нового бизнеса.

Изучение комплексной информации позволяет эффективно оценивать клиентов, минимизируя риски и устанавливая оптимальный лимит займа.

МЕХАНИЗМ СТРАХОВАНИЯ БАНКОВСКИХ РИСКОВ В СОВРЕМЕННЫХ РОССИЙСКИХ УСЛОВИЯХ И ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке "Файлы работы" в формате PDF

Банк, как и любая коммерческая организация, ставит своей целью получение прибыли, которая обеспечивает устойчивость и надежность его функционирования и может быть использована для расширения его деятельности. Однако ориентация банка на достижение максимальной прибыли неизбежно связана со всевозможными рисками, которые при отсутствии системы управления, могут привести к значительным убыткам. Риск присутствует в любой операции, но он может быть представлен в разных масштабах и по-разному компенсироваться. Все виды рисков взаимосвязаны и оказывают совокупное воздействие на деятельность банка. Поэтому любой банк, определяя стратегию своей деятельности, формирует такую систему операций, которая направлена на получение прибыли с одной стороны, и максимально учитывает возможности предотвращения потерь при осуществлении своей деятельности – с другой.

Таким образом, для банковской деятельности важным является не избежание риска вообще, а умение управлять им и контролировать его воздействие. Одним из наиболее эффективных способов управления рисками является страхование. Страхование банковских рисков дает возможность стабилизировать денежные потоки банка, снизить уровень неопределенности и минимизировать потери при наступлении неблагоприятного события, что обусловливает актуальность данной темы исследования.

Существует множество работ российских и зарубежных авторов, посвященных вопросам оценки банковских рисков и методикам управления ими. Проблема страхования банковских рисков рассматривалась в работах Волошина И.В., Винниковой А.А, Улыбиной Л.К., Мочалиной О.С., Бондарь А.П., Ковригиной Д.Е. и других ученых. Труды этих ученых затрагивают вопросы управления рисками в кредитных организациях, а также вопрос страхования банковских рисков как одного из способов минимизации возможных потерь. Однако вопрос страхования банковских рисков исследован не полностью, что может быть связано с недостатком опыта российских специалистов в данной сфере.

Страхование банковских рисков является одним из наиболее эффективных инструментов защиты капитала банка от крупных потерь. Поэтому, вполне понятным является тот факт, что большинство экономически развитых стран уже на протяжении длительного периода его успешно применяют.

Первый в мире банковский страховой полис был выдан в 1911 году в США и с тех пор страхование банковских рисков получило широкое развитие во многих странах мира. Внедрение страхования банковских рисков в зарубежных странах повлекло за собой множество организационных, правовых и других вопросов, поэтому в целях регулирования данного процесса всемирно известной корпорацией Lloyd’s были разработаны «Общие обязательства по страховому обеспечению банков», так же именуемых “Bankers Blanket Bond Insurance (В.В.В.)”, что означает «Всеобъемлющее Банковское Страхование».

Вслед за международной практикой российские банки также постепенно внедряют в свою деятельность комплексное банковское страхование рисков. Актуальность его применения в России обусловлена тем, что в современных экономических условиях деятельность финансовых и кредитных институтов становится все более сложной и разносторонней, повышаются требования регуляторов к надежности банков. Вследствие этого использование данного механизма в России имеет большие возможности, которые на данном этапе практически не реализованы. По данным «Эксперт РА» доля страхования банковских рисков на 2013 год занимала лишь 4% в общей структуре банкострахования.

Тем не менее, можно определить некоторые тенденции в страховании рисков банков, проанализировав динамику характерных показателей.

Рис.1 – Динамика страхования банковских рисков

Согласно представленной диаграмме в страховании собственных рисков банков за 2013 год произошло сокращение взносов по всем видам. В 2014 году тенденция немного изменилась. Можно заметить, что страхование специфических рисков банков, таких как ВВВ, страхование банкоматов, страхование ответственности и страхование эмитентов банковских карт сократилось с 1 млрд руб. до 800 млн руб., страхование имущества банков – с 1,4 до 1 млрд руб. Однако страхование сотрудников банков, включающее ДМС, НС и страхование жизни после падения в 2013 г. заметно увеличилось за 2014 г. и составило 7,8 млрд руб.

В 2015 году, в связи с ужесточением риск-менеджмента банков, страхование их собственных рисков возросло по всем направлениям: страхование специфических рисков банков – на 400 млн руб., имущества – на 1 млн руб., а в страховании сотрудников банков скачок произошел на 2,8 млрд рублей. Заметно, что, как и ранее, большую часть средств банки направляют на страхование своих сотрудников, а не на другие операционные риски. Это обусловлено рядом проблем, возникающих в процессе страхования банковских рисков.

Одной из таких проблем является низкий уровень доверия кредитных организаций к страховым компаниям. В современных условиях экономики банки стали уделять больше внимания к отбору страховых компаний, поэтому далеко не каждый страховщик может стать партнером банка. В настоящее время аккредитацию банками могут пройти только те компании, которые обладают высокой финансовой устойчивостью.

Вопрос финансовой устойчивости страховой компании является на сегодняшний день достаточно актуальным, так как все чаще выявляется несоблюдение страховщиком гарантий платежеспособности, систематическое невыполнение им обязательств перед страхователями и прочие нарушения. Проверить же финансовую устойчивость страховой компании, а также достоверность предоставляемых ею данных довольно сложно, что повышает степень недоверия банков к страховщикам.

Еще одной проблемой является то, что в настоящее время страховой рынок развит намного меньше, чем банковский. В большинстве случаев активы крупных банков в 10 раз превышают активы страховой компании. Данный факт свидетельствует о том, что страховщики оказываются не в силах покрыть застрахованные риски банков, особенно в случае комплексного страхования.

Также следует отметить, что зачастую страховщики заключают договоры страхования банковских рисков на условиях общих правил страхования. Так, договор страхования инкассаторских перевозок может заключаться на условиях правил страхования грузов, а страхование ценностей в хранилище банка аналогично страхованию имущества. Большинство страховых компаний выдают под видом страхования банковских рисков страхование совершенно иных операций, не имеющих прямого отношения к банку, что говорит об отсутствии индивидуального подхода к страхованию банковских рисков.

Наконец, существенным минусом применения страхования в банковской практике является высокая стоимость продуктов страхования, которая выражается в удорожании продукта для клиента или дополнительных расходах для банка.

Тем не менее, страхование банковских рисков имеет ряд неоспоримых преимуществ.

Во-первых, при применении страхования у банка нет необходимости в формировании резервов на возможные потери вследствие наступления застрахованных рисковых случаев. Это дает возможность улучшить качество кредитного портфеля, а также обеспечить его предоставление клиентам на более выгодных условиях, что, в свою очередь, позволяет расширить клиентскую базу.

Во-вторых, банки получают возможность снизить расходы на обеспечение постоянного внутреннего управления рисками, а также увеличить объемы осуществляемых ими операций.

Немаловажным является и тот факт, что наличие договора страхования повышает имидж банка, способствует привлечению клиентов и дополнительных инвестиций, поскольку снижает риск его неплатежеспособности и банкротства.

Исходя из вышеизложенного, можно отметить, что страхование банковских рисков в современных российских условиях является достаточно перспективным направлением, однако необходимо усовершенствовать данный процесс и оптимизировать условия его применения.

Так, на сегодняшний день существует необходимость в урегулировании вопроса страхования банковских рисков на государственном уровне с помощью разработки нормативно–правовой базы и единых требований к страхованию банковских рисков, что позволит повысить уровень ответственности страховых компаний и уровень заинтересованности банков в их услугах.

Еще одной мерой совершенствования системы банковского страхования является применение банками комплексного подхода к риск–менеджменту, что предполагает осознание банками необходимости в управлении рисками как одной из ключевых задач.

В целях обеспечения привлекательности страхования рисков для банков страховым компаниям также необходимо принимать меры. Такие меры могут включать разработку специальных правил страхования, в которых будут отражаться все особенности страхования банковских интересов. Также большим преимуществом для страховой компании будет наличие договора перестрахования своих обязательств с зарубежной страховой компанией, что будет являться гарантом надежности и позволит повысить уровень доверия банка к страховщику.

Помимо этого, для оптимизации процесса страхования банковских рисков является целесообразным создание электронного ресурса закрытого пользования для страховых компаний и банков. На данном сайте должны быть представлены все предложения действующих страховых компаний, что позволит страхователю отследить весь спектр и стоимость нужного вида услуг, а также перечень страховых компаний, удовлетворяющих его условиям. Данный ресурс должен контролироваться Центральным банком, что будет являться гарантом качества оказания страховых услуг.

Таким образом, увеличение частоты и расширение круга рисков, наносящих убытки, рост объемов ущерба от различных случайных событий позволяют сделать вывод о том, что на сегодняшний день система управления рисками является одной из основных задач банка для эффективного осуществления своей деятельности.

Развитие страхования банковских рисков в России повысит уровень финансовой устойчивости кредитных учреждений, позволит обеспечить эффективное сотрудничество между российскими и крупными западными банками, а также будет способствовать здоровому развитию банковской системы страны.

2. Винникова А. А. Банковское страхование в России: проблемы и перспективы развития // VI Международная студенческая электронная научная конференция «Студенческий научный форум» (15 февраля — 31 марта 2014 г.).

4. Лабазова В. В., Улыбина Л. К. Перспективы развития банкострахования в Российской Федерации // Экономика и социум. Электрон. журн. 2015. №3-2(16). С. 136–147.

5. Мочалина О. С., Бондарь А. П., Федишина А. С. Особенности реализации системы риск–менеджмента в коммерческих банках Российской Федерации // Научный вестник: Финансы, банки, инвестиции. 2015. №2. С. 87–94.

7. Волошин, И.В. Оценка банковских рисков: новые подходы: учебник / И.В. Волошин / – М.: ГИТИС, 2012. C. – 34-35.

В настоящее время актуальной и особенно востребованной на рынке стала совместная деятельность банков и страховых компаний.

Банковская деятельность характеризуется повышенными рисками по сравнению с другими видами коммерческой деятельности. Поэтому значительное внимание уделяется изучению рисковых сфер и основных видов рисков, поиска эффективных методов мониторинга, оценки, анализа и контроля банковских рисков, а также созданию соответствующих систем управления.

Банковские риски, как и риски в других видах коммерческой деятельности, прежде всего связывают с финансовыми потерями, возникающими в случае их реализации.

Ведущим принципом в работе банков является стремление к получению как можно большей прибыли, ограничивается вероятностью понести убытки: чем больше риск, тем больше шансов получить прибыль (или понести убытки). Иными словами, риск - это стоимостное выражение вероятного события, ведущего к получению дополнительных доходов или несения незапланированных потерь.

Важным моментом в отношении банковских рисков является управление этими рисками. Банки используют различные методы управления рисками, к которым также относится страхование.

Как известно, большинство людей нашей страны не полностью понимают сущность и необходимость страхования, и заключают договоры со страховыми компаниями только по тем видам страхования, которые являются обязательными.

Игнорируя услуги страхования при получении кредита в банке, заёмщики подвергают себя риску потери имущества, приобретенного за счёт заёмных средств, связанного с невозвратом кредита банку. Но только часть заёмщиков осознают вероятность наступления событий, которые могут повлечь за собой неспособность вернуть сумму долга банку и заключают договор страхования.

Для определения отношения людей к страхованию банковских продуктов был проведён социологический опрос на основе разработанной анкеты «Страхование банковских продуктов». Было опрошено 30 человек различающихся по половому признаку, возрасту и сфере деятельности.

Использование людьми банковских продуктов, также как и страховых, зависит от их возраста. В большей степени банковскими продуктами пользуются люди в возрасте от 18 до 25 лет. Наиболее используемым банковским продуктом являются вклады.

На основании результатов социологического опроса и произведённых расчётов можно говорить о том, что общество нейтрально относится к страхованию банковских продуктов. Большая часть людей, пользующихся банковскими и страховыми продуктами – это люди в возрасте от 18 до 25 лет.

Чаще всего люди пользуются такими продуктами банка как вклады и потребительские кредиты, но при этом считают, что страховать необходимо ипотеку и автокредиты.

Как выяснилось в ходе социологического опроса, большинство людей считают, что банки и страховые компании находятся в сговоре, и тем не менее при заключении договора страхования выбирают ту компанию, которую предложил им банк.

Всё выше сказанное говорит о том, что люди не до конца понимают необходимость страхования, особенно это касается пожилой части населения. Поэтому возникает необходимость консультирования и информирования общества в области страхования банковских кредитов и банковских продуктов в целом, для того чтобы люди относились к страхованию, как к эффективной системе снижения рисков, а не как к бесполезному сбору денежных средств.

Еще одной проблемой банковского страхования является правовое обеспечение данной деятельности.

Нормативно-правовое регулирование страхования банковских рисков в условиях рынка играет особую роль. Качество нормативно-правовой основы, её полнота и степень соответствия особенностям регулируемого объекта обусловливает эффективность управления банковскими рисками.

С каждым годом роль страхования банковских кредитов возрастает – это связано с тем, что увеличивается количество выданных банками кредитов, а соответственно и увеличивается число случаев невозврата кредита. В связи с этим возникает необходимость совершенствования законодательной базы в сфере банковского страхования.

Основными правовыми актами в сфере страхования банковских кредитов являются:

Гражданский Кодекс РФ, глава 48.

Установлены общие правила страхования, которые применяются и к страхованию банковских кредитов.

2 Закон РФ N 4015-1 «Об организации страхового дела в Российской Федерации».

Данным законом регулируются отношения между лицами, осуществляющими виды деятельности в сфере страхового дела, а также отношения связанные с организацией страхового дела.

3 Закон РФ «Об ипотеке (залоговом имуществе)» N 102-ФЗ

В соответствии с данным законом, обеспечение страховой защиты заложенного имущества является обязательным условием договора об ипотеке. На это в п.2 31 статьи указывают следующие формулировки: "при отсутствии в договоре об ипотеке иных условий о страховании", "залогодатель обязан страховать за свой счёт".

Включение нормы о страховании в закон ещё не свидетельствует об отнесении указанного страхования к обязательному виду, как это понимается в соответствии с п.3 ст.3 Закона РФ от 27 ноября 1992 г. N 4015-1 «Об организации страхового дела в Российской Федерации» и ст.935 и 936 ГК РФ. Данные законодательные акты устанавливают, что обязательное (в ред. Федерального закона от 31.12.97 N 157-ФЗ) страхование осуществляется в силу федерального закона, определяющего порядок и условия проведения конкретного вида обязательного страхования.

В настоящее время обсуждается проблема нормативного закрепления необходимости страхования жизни и трудоспособности заёмщиков в части потребительских кредитов.

Основной особенностью правового регулирования потребительского кредитования по сравнению с иными видами кредитования в настоящее время является то, что на него распространяется Закон РФ «О защите прав потребителей». Данный подход выработан Пленумом Верховного Суда РФ еще в 1994 г. и закреплен в абзаце 3 п. 1 Постановления Пленума Верховного Суда РФ от 29 сентября 1994 г. N 7 «О практике рассмотрения судами дел о защите прав потребителей».

Страхование потребительских кредитов не является обязательным. Данный закон защищает права заёмщиков в ситуации, когда банк обязует заёмщика страховать жизнь и трудоспособность.

В соответствии с пунктом 1 статьи 16 Закона Российской Федерации «О защите прав потребителей» условия договора, ущемляющие права потребителей по сравнению с правилами, установленными законами и иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Также Минфином РФ был подготовлен проект ФЗ РФ «О потребительском кредите», который на данный момент ещё не вступил в силу.

В соответствии со ст. 6 проекта ФЗ РФ «О потребительском кредите» в случае если при предоставлении потребительского кредита заёмщику предлагается оказание за отдельную плату дополнительных услуг, оказываемых кредитором и (или) третьими лицами, включая страхование жизни и здоровья заёмщика в пользу кредитора, а также иного страхового интереса заёмщика, должно быть оформлено заявление о предоставлении потребительского кредита (за исключением услуг, оказываемых заёмщику при осуществлении им операций с использованием электронного средства платежа) или иной документ, содержащий согласие заёмщика на оказание таких услуг, в том числе заключение иных договоров, которые заёмщик обязан заключить в связи с договором потребительского кредита.

В заявлении или ином документе заёмщику должна быть обеспечена возможность согласиться или отказаться от оказания ему за отдельную плату таких дополнительных услуг, в том числе заключение иных договоров, которые заёмщик обязан заключить в связи с договором потребительского кредита.

По итогам вышеизложенного можно сделать вывод, что в настоящее время по вопросам страхования банковских кредитов отсутствуют специальные законодательные акты. Во всех рассмотренных законодательных актах о страховании кредитов говорится косвенно. Всё это приводит к тому, что большинство людей не знают свои права в данной области и при получении кредита банки навязывают им услуги страхования, которые не являются обязательными.

Другой немаловажно проблемой страхования банковских кредитов является диспропорция в соотношении страхования имущественных интересов физических и юридических лиц.

Наибольшую долю в страховании банковских кредитов занимает розничное страхование она составляет 70%. По сравнению со страхованием рисков юридических лиц (корпоративное страхование) розничное страхование является более привлекательным для страховых компаний, это связано с более высокой доходностью розничных видов страхования.

С 2011 г. все виды розничного страхования банковских кредитов имели тенденцию к росту. Основной рост произошёл в страховании жизни и здоровья заёмщика при потребительском кредитовании.

Напротив же, страхование залогового имущества юридических лиц стагнирует, оно так и не вышло на докризисный уровень, продолжает сокращаться. Причиной этому становится повышение доли беззалогового кредитования, замена залогового на другие виды обеспечения.

Еще одной проблемой страхования банковских кредитов является стремительный рост доли кэптивных страховых компаний.

В 2011 и 2012 гг. быстрее всего в секторе банкострахования росли страховые компании, аффилированные с банками. Из 20-ти крупнейших страховщиков по объёму взносов, собранных через банки, по темпам прироста премий в тройку лидеров входят кэптивные страховщики. Это связано с решением ФАС о том, что право выбора страховщика по договору личного страхования заёмщика должно принадлежать банку.

Что касается перспектив развития рынка страхования банковских кредитов, то здесь принципиально новых продуктов ожидать не стоит. В большинстве своём это классические виды страхования, но адаптированные к продажам в банках. Будущее страхования банковских кредитов – за технологиями продажи. Адаптация действующих продуктов и изменение способов их реализации будут происходить через новые технологии, которые позволяют минимизировать время продажи страхового полиса.

Анализ риска – первоочередная задача кредитной организации при рассмотрении заявки на кредит или заём. Необходимо взвесить все «За» и «Против», чтобы не потерпеть убыток, если клиент не сможет своевременно вернуть взятую сумму, а также начисленные проценты и комиссию.

Содержимое:

Что такое кредитный риск

Когда возникают кредитные риски:

- Клиент не в состоянии сделать минимальный платеж по кредиту или займу до расчетной даты, указанной в графике, из-за ухудшения финансового состояния в результате потери работы, задержки заработной платы, экономических кризисов в стране. К причинам задержки оплаты также можно отнести финансовую безграмотность клиента, недостаточную информированность, личную безответственность.

- Кредитор имеет сомнения по поводу объективной оценки ликвидности и стоимости предмета залога.

- Кредитор не уверен в правильной идентификации личности клиента и подлинности предоставляемых им документов (риск выдачи ссуды мошенникам).

- Клиент занимается предпринимательской деятельностью, которая может быть сопряжена с убытками.

У каждой кредитной структуры своя система оценки рисков, которая постоянно изменяется в соответствии с мониторингом невозвратов денежных средств за определенный период. На основе выборки определяются наиболее высокорискованные группы клиентов. Претендовать на одобрение кредита или займа могут клиенты с хорошей кредитной историей. В досье клиента содержится:

- информация, позволяющая подтвердить его личность;

- сведения о своевременной или несвоевременной уплате долга;

- данные о просрочках;

- информация о неудачных попытках получить кредит;

- сведения о судебных разбирательствах по поводу невыполнения долговых обязательств.

Как управлять кредитными рисками

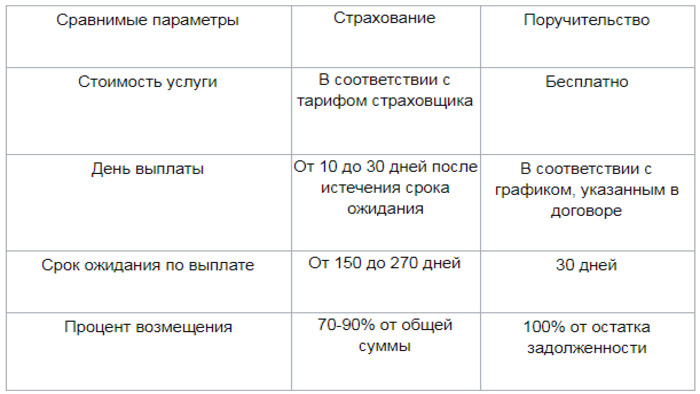

При выдаче займа риск потерпеть убыток можно исключить за счет страхования заемщика. Страховая выплата может быть выплачена в результате банкротства контрагента страхователя, невыполнения им своих обязательств по договору торгового кредита из-за непредвиденного форс-мажора и других причин.

Другой вариант минимизации риска – поручительство. Гарантом кредитной сделки может выступать не только родственник, но и знакомый. Главное, чтобы лицо соответствовало требованиям банка. Преимущественно к поручителю выдвигают такие же требования, как и к заемщику:

- совершеннолетие (оптимальный возраст гаранта 30-60 лет, то есть менее рисковая возрастная группа);

- официальное трудоустройство (минимум 3 месяца на последнем месте, минимум 12 месяцев общий трудовой стаж);

- положительная кредитная история;

- стабильный заработок не менее 10 тысяч рублей в месяц;

- регистрации на территории присутствия отделений банка.

Согласно пункту 1 статьи 363 Гражданского кодекса России он несет солидарную ответственность с заемщиком. Таким образом финансовое учреждение снижает риск невозврата своих средств. Чем больше сумма заимствования, тем больше поручителей может потребовать банк.

В соответствии со статьей 323 Гражданского кодекса России кредитор может требовать погашение долга как от заемщика, так и от гаранта (гарантов) одновременно. Выполнение долговых обязательств будет считаться реализованным, когда будет погашено тело кредита (основная сумма заимствования, комиссии, страховки, которые не подлежат пересчету при досрочном возврате ссуды), проценты, штрафы, пени, судебные издержки по поводу невозврата средств банка.

Кредитные риски банка

Заимствование сопряжено с определенным риском потерпеть финансовый убыток. Поэтому многоуровневая система управления рисками нацелена на полное или частичное исключение вероятности невозврата денег кредитной структуры. Она состоит из таких стадий:

- анализ кредитной истории клиента, вычисление его платежеспособности с учетом степени личной ответственности, доходов и расходов;

- распределение клиентов финансовой структуры по группам, уровню дохода и т.п. критериям;

- страхование предоставленного кредита;

- создание резерва для перекрытия возможных финансовых потерь;

- построение эффективного процесса по работе с просроченной задолженностью.

Кредитные риски для заемщика

Оформление кредита также сопряжено с определенным риском и для клиента. Перед подписанием договора на кредит или займ необходимо взвесить все «за» и «против», удостовериться, что все пункты понятны, чтобы не попасть в долговую кабалу из-за неправильного расчета своих возможностей и недопонимания механизма расчета предоставления кредитных средств.

При просрочке платежа кредитор вправе начислять пени и штрафы. Невыполнение клиентом своих долговых обязательств длительное время чревато:

- изыманием залогового имущества;

- судебными разбирательствами;

- испорченной кредитной историей.

При залоговом кредитовании займодатель вправе реализовать гарантийное обеспечение с аукциона и покрыть свои убытки, независимо от того сколько должник успел выплатить. Последний может претендовать только на разницу между выручкой от реализации имущества и задолженностью перед банком.

Причины возникновения кредитных рисков

Одной из главных причин кредитного риска является неуверенность кредитной организации в том, что клиент ответственен и его доход достаточен для погашения долга. Не уложиться в сроки погашения кредита и не выполнить условия договора заемщик может по одной из следующих причин:

- серьезные проблемы с финансами из-за возникновения форс-мажорных обстоятельств в предпринимательской деятельности;

- неудачное стечение обстоятельств, из-за которых заемщик не может своевременно исполнять взятые на себя обязательства в полном объеме (например, увольнение с работы, задержка заработной платы, необходимость лечения).

Виды кредитных рисков

В зависимости от сферы, где они действуют, выделяют внутренние и внешние.

Также данная категория рисков связана с уровнем платежеспособности заемщика, его кредитной историей и профессиональной деятельностью, то есть с возможными убытками, которые может потерпеть кредитор при выдаче займа.

Также риски разделяются на географические, политические и макроэкономические. При оценке последних во внимание принимается:

- прогноз экономического развития государства;

- возможное падение показателя внутреннего валового продукта;

- кризис в отдельных отраслях народного хозяйства.

Политические риски могут возникнуть при коррупции власти и нестабильной обстановке в государстве, которые могут привести к снижению уровня жизни и доходов граждан, обесцениванию денег.

Как снизить кредитные риски

Снижение кредитного риска возможно путем осуществления следующих мероприятий:

- оптимизации его компонентов;

- страхования выданных кредитов;

- ограничения, децентрализации и рассредоточения рисков.

Оптимизация заключается в том, чтобы подобрать программу кредитования, соответствующую уровню доходов клиента и минимизирующую вероятность того, что он не сможет осуществлять свои платежи.

Под ограничением подразумевается установка определенного лимита, который позволяет предотвратить риск потерпеть серьезный убыток. Рассредоточение и децентрализация кредитного риска заключается в распределении выданных продуктов между различными отраслями и сферами производства, непосредственно не связанных между собой.

Нужно ли страхование кредитного договора? Страхование ипотечного и потребительского кредита, как отказаться от страхования кредита.

Страхование ипотечного или потребительского кредита сегодня стало постоянным спутником в нашей жизни, таким же как и страховой полис – обязательного медицинского страхования. Страхование лежит в основе нашей жизни и именно на нем держится работа множества финансовых учреждений. Все дело в том, что финансовые операции, особенно на большие суммы денег, имеют и высокий риск не возврата, а значит их тоже нужно страховать. В частности, такими процессами являются различные виды кредитования.

Каждое финансовое учреждение пытается минимизировать потери и риски не возврата, поэтому и система управления вкладов и кредитов постоянно совершенствуется, становится еще эффективнее и надежнее с каждым днем. Многие негативно относятся к системе страхования в целом, считая ее одним из способов «выколачивания» денег из населения. Для финансовых и кредитных организаций, страхование кредитов является как раз той «палочкой выручалочкой», инструментом стабильности. Так же мы подготовили статью "Как отказаться от страховки по кредиту"

Целью кредитного страхования является полное устранение или хотя бы минимизация кредитного риска, а так же защита интересов банка кредитора. А в зависимости от вида кредита, различают и разные виды кредитных страховок. Поэтому финансовые организации стараются застраховать все – залоги и кредиты наличными, автомобили во время автокредитования, недвижимость при ипотечном кредитовании, коммерческие кредиты и даже здоровье или жизнь заемщиков. То есть, они используются сразу множество различных видов страхования в своей работе.

Смысл страхования кредита

Основным смыслом страховки при любом кредите, является возмещение убытков банку. То есть, если заемщик не выполняет свои обязательства по кредиту, не возвращает долг, не выплачивает проценты, не делает своевременные взносы, которые предусмотрены договором, то страховая компания возмещает банку эти убытки – потерянные деньги.

Виды кредитных страхований

Страховые операции в кредитовании подразделяются на различные виды, так сказать в зависимости от случившегося. Одним из самых распространенных случаев является страхование невозврата долга или страхование ответственности заемщика за невыплату суммы, указанной в договоре. В таком случае, страхователем является сам банк, а страхуемый объект – это как раз та ответственность заемщика, которую он по договору обязуется нести.

При этом не важно, является ли заемщик физическим лицом или юридическим. Существует так же и второй вариант, когда в процессе заключения договора участвует и страховая компания, и кредитополучатель.

Объектом страхования так же является ответственность заемщика, прописанная в кредитном договоре. При этом, если заемщиком является физическое лицо, то страхуется его жизнь и здоровье. То есть по сути риски, что он не сможет выплачивать кредит из-за болезни или смерти. Ранее мы уже писали о том, кто выплачивает кредит в случае смерти заемщика. Так что страхователем в этом случае является не банк, а сам заемщик.

Такой вид страхования имеет свои разновидности. Например, страхование жизни и здоровья людей – держателей кредитных банковских карт. Или же страхование потребительского кредита, а так же страхование целевого кредита, полученного на развитие бизнеса.

Проблемы в кредитном страховании

Конечно, в кредитном страховании не все так просто и случается множество проблем и сложностей. В первую очередь, это связано с тем, что страховая область в нашей стране никогда не успевала развиваться в том же темпе, что и банковская. Однако, на каком бы уровне не было страхование, без него ни как.

Кредитование для банков и финансовых учреждений – это основной источник дохода. А выдача кредитов напрямую связана с рисками их не возврата. В данном случае, страхование кредитов не только позволяет банкам минимизировать свои убытки, но и элементарно повышает имидж банка. Дело в том, что частичная передача рисков страховой компании положительно характеризует сам банк и привлекает заемщиков, при этом создаются все условия для того, чтобы снизить кредитные риски для банка и повысить качество его активов.

К сожалению, страховые компании далеко не всегда справляются со страхование банковских рисков. Это связано опять же, с их более низким уровнем развития и неподготовленности. Чтобы наглядно понять это, стоит сравнить цифры. Так средний капитал крупных страховых компаний находится в пределах пяти миллиардов долларов, а капитал банков или финансовых учреждений в пределах 30 миллиардов долларов. Становится очевидным, как страховые компании имея такой капитал могут страховать риски более «богатых» финансовых учреждений.

Не подготовлены страховые компании и организационно. В большинстве страховых компаний России, скоринг только-только начинает развиваться, а многие пока еще даже не знают, что это такое. Зато его отсутствие непосредственно влияет на работу с финансовыми учреждениями, не позволяет полностью оценить кредитные риски и добрать страховые премии.

Именно поэтому убыточность проектов, даже застрахованных, по прежнему является очень высокой. Больше всего проблем возникает при страховании потребительских кредитов. Почему то именно с ними, работа страховых компаний является наиболее убыточной. Главной причиной этого называют как раз-таки несовершенство скоринговых систем, а так же неточности и ошибки в процессе андерайтинга – проверки заемщиков, не являются ли они мошенниками.

Зато в сфере ипотечного кредитования система страхования работает вполне не плохо. Имущество заемщиков при оформлении кредита подлежит обязательному страхованию, при этом заемщик обычно имеет возможность выбора страховой компании из нескольких.

Банки пока тоже не относятся к системе страхования должным образом. Например, они не имеют единого списка четких параметров отбора страховых компаний для совместной работы, а по сути «берут, что дают», это ущемляет интересы и страховых компаний, и заемщиков, и не всегда положительно сказывается на самом банке.

Сегодня в России кредитное страхование находится пока что на начальном этапе или этапе становления. Чтобы оно начало развиваться, необходимо тесное сотрудничество банков и страховых компаний. Пока этого не произошло, говорить о том, что страхование кредитов – это очень удобный и эффективный инструмент, рано.

Автор статьи

Читайте также: