Реестровые зачисления для кредита что это

Обновлено: 18.04.2024

Когда заемщик обращается за кредитом, банк главным образом интересует, насколько велик риск невозврата средств, то есть, другими словами, насколько платежеспособен клиент. Для определения этого разработано несколько форм документов, которые должны подтвердить доходы заемщика. Самым надежным из них считается справка 2-НДФЛ, выдаваемая работодателем.

Справки подтверждения платежеспособности

Аббревиатура НДФЛ расшифровывается как «налог на доходы физических лиц». 2-НДФЛ является формой бухгалтерской отчетности, в которой отражаются сведения за определенный период (как правило, за год) об источнике дохода работника, заработной плате и удержанных налогах. Кроме того, справка содержит данные о работодателе. Она визируется руководителем организации или уполномоченным лицом и заверяется печатью. Без формы 2-НДФЛ трудно обойтись, если вы собираетесь оформить кредит на крупную сумму. Документ обязателен для ипотечных заемщиков и, как правило, необходим для заключения договора по автокредиту.

Однако в ряде случаев, когда работники получают зарплату по «серым» схемам, официальный доход по форме 2-НДФЛ оказывается недостаточно высоким для одобрения кредита. Такую ситуацию редкой не назовешь, поэтому расстраиваться не стоит — существует несколько способов, как обойти это требование. Но учтите: подделка справки в их число не входит. Указание в форме 2-НДФЛ пусть реальной, но «черной» зарплаты преследуется по закону (ст. 159.1 УК РФ «Мошенничество в сфере кредитования»). Даже если банковский работник не проверил должным образом документ при оформлении кредита, вам не избежать проверки, если, не дай бог, вы просрочите оплату, и дело дойдет до службы безопасности банка. Самое минимальное, что грозит в этом случае — испорченная кредитная история.

Заемщики, которые не могут указать реальную зарплату по форме 2-НДФЛ, вполне могут претендовать на кредит без НДФЛ. Главное, это подтвердить заявленный доход в полном объеме. Для этого существуют справки о доходах в свободной форме — по форме банка или по форме организации. В них включаются сведения обо всех доходах, в том числе «серых» - то есть тех, с которых не платятся налоги. Поскольку такой документ так же подписывается руководителем организации, многие банки признают его официальным и идут на одобрение кредита.

Справка по форме банка заполняется в соответствии с шаблоном, разработанным банком, а справка по форме организации — в соответствии с правилами, действующими в организации. При этом обе формы в обязательном порядке содержат реквизиты компании-работодателя заемщика, дату его принятия на работу, должность и данные о зарплате за последние шесть месяцев. Заемщики с такой справкой относятся к категории менее надежных, поэтому банк нередко увеличивает для них процентную ставку по кредиту.

Отдельные финансовые организации идут на еще больший риск и предлагают оформить справку о заявленном доходе. Здесь уже заемщик волен самостоятельно вписать любую информацию и поставить только одну подпись – свою собственную. В данном случае следует ожидать дополнительных проверок со стороны банковских служб и повышенных процентов. Вместе с подобной формой, как правило, требуется предоставить копию трудовой книжки или трудового договора, заверенную работодателем.

Виды подтверждения дохода и платежеспособности заемщика

Кроме способов подтверждения дохода в виде различных справок, некоторые банки практикуют кредит без справки о доходах, используя косвенные доказательства платежеспособности. К ним относят, например, сведения о сдаваемой в аренду недвижимости (если заемщик является владельцем и может подтвердить это документально). В некоторых случаях кредит без подтверждения можно получить с помощью выписки с текущего банковского счета за определенный период, а также с помощью выписки по электронным кошелькам, которые стали весьма популярными у работников-фрилансеров. Оформляя кредит без справок, будьте готовы к ужесточению требований и повышенным процентным ставкам по договору.

Кому подойдёт услуга

- Рекрутинговым агентствам в сферах торговли, маркетинга, клининга и логистики

- Агрегаторам курьерских и таксомоторных услуг

- Компаниям, работающим с самозанятыми: фитнес-центрам, салонам красоты, клининговым сервисам

- Компаниям, предлагающим сезонные виды работ

Плюсы для вас

- Вместо отдельных платёжных поручений — единый реестр

- Не нужно запрашивать чеки у каждого самозанятого

- Меньше работы для бухгалтера

- Зачисления можно контролировать в интернет-банке СберБизнес

Плюсы для самозанятых

- Быстрая регистрация в сервисе «Своё дело» в мобильном приложении СберБанк Онлайн

- Не нужно формировать чек самостоятельно — ссылка на него придёт в СМС

- Налог можно оплачивать в мобильном приложении СберБанк Онлайн

Как это работает

Подключите зарплатный проект в ПАО Сбербанк или подпишите корректирующее заявление, если зарплатный проект уже есть

Проверим статус самозанятого в сервисе «Своё дело» и зачислим деньги

Как создать реестр на выплату самозанятым читайте здесь ›

Сформируем два файла: с результатами зачислений самозанятым и со ссылками на чеки в интернет-банке СберБизнес. Самозанятый тоже получит СМС со ссылкой на чек с номера 900

Как получить чеки по выплатам самозанятым читайте здесь ›

Дополнительная информация

Самозанятый — плательщик налога на профессиональный доход в соответствии с Федеральным законом № 422-ФЗ от 27.11.2018, далее — 422-ФЗ. Срок проведения эксперимента ограничен: до 31 декабря 2028 года включительно. Введение специального налогового режима «Налог на профессиональный доход» в субъектах Российской Федерации, не поименованных в 422-ФЗ, вводится в действие законами субъектов Российской Федерации. Имеются ограничения по возможности применения налогового режима.

Интернет-банк и мобильное приложение СберБизнес — система дистанционного банковского обслуживания для юридических лиц и индивидуальных предпринимателей, позволяющая клиентам банка получать широкий спектр банковских услуг через интернет. В отношении информационной продукции без ограничения по возрасту. Подробнее об условиях подключения, стоимости, тарифах, ограничениях — на страницах интернет-банка СберБизнес или мобильного приложения, по телефонам 0321 (бесплатно с мобильных телефонов в России для клиентов Билайн, Мегафон, МТС, СберМобайл, Tele2, Yota), 8 (800) 555-57-77 (бесплатно с городских телефонов на территории России) или в отделениях, обслуживающих юридических лиц и индивидуальных предпринимателей.

Мобильное приложение СберБанк Онлайн доступно держателям банковских карт СберБанка (за исключением корпоративных карт), подключенных к СМС-сервису «Мобильный банк». Для использования мобильного приложения СберБанк Онлайн необходим доступ в интернет. В отношении информационной продукции без ограничения по возрасту. Подробную информацию о мобильном приложении СберБанк Онлайн уточняйте на сайте, в офисах банка или по телефону 8 800 555 55 50.

При заключении договора (через подачу заявления о принятии условий предоставления услуг реестрового выпуска карт и зачисления денежных средств на счета физических лиц (с тарифами по зарплатным проектам в заявлении о присоединении)) банк предоставляет услугу по зачислению реестровых выплат самозанятым на их счета в российских рублях в составе услуг по договору. Услуга предоставляется корпоративным клиентам—резидентам (в значении, установленном для целей валютного законодательства РФ) при наличии у них банковского счета в филиале банка, где заключается договор.

Подробнее об услуге по зачислению выплат самозанятым, условиях предоставления услуг реестрового выпуска карт и/или зачисления денежных средств на счета физических лиц можно узнать — на сайте.

Номер 900 для абонентов сотовых операторов МТС, Билайн, Мегафон, Теле 2, Yota на территории России. Тарификация бесплатная при нахождении в домашнем регионе и во внутрисетевом роуминге.

ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015

Статья 142. Расчеты с кредиторами в ходе конкурсного производства

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 142

1. Конкурсный управляющий или лица, имеющие в соответствии со статьями 113 и 125 настоящего Федерального закона право на исполнение обязательств должника, производят расчеты с кредиторами в соответствии с реестром требований кредиторов.

Установление размера требований кредиторов осуществляется в порядке, предусмотренном статьей 100 настоящего Федерального закона.

Реестр требований кредиторов подлежит закрытию по истечении двух месяцев с даты опубликования сведений о признании должника банкротом и об открытии конкурсного производства.

2. Требования кредиторов каждой очереди удовлетворяются после полного удовлетворения требований кредиторов предыдущей очереди, за исключением случаев, предусмотренных настоящим Федеральным законом для удовлетворения обеспеченных залогом имущества должника требований кредиторов.

В случае невозможности перечисления денежных средств на счет (вклад) кредитора причитающиеся ему денежные средства вносятся конкурсным управляющим в депозит нотариуса по месту нахождения должника, о чем сообщается кредитору.

В случае невостребования кредитором денежных средств, внесенных в депозит нотариуса, в течение трех лет с даты их внесения в депозит нотариуса указанные денежные средства перечисляются нотариусом в федеральный бюджет.

3. При недостаточности денежных средств должника для удовлетворения требований кредиторов одной очереди денежные средства распределяются между кредиторами соответствующей очереди пропорционально суммам их требований, включенных в реестр требований кредиторов, если иное не предусмотрено настоящим Федеральным законом.

4. Требования конкурсных кредиторов и (или) уполномоченных органов, заявленные после закрытия реестра требований кредиторов, удовлетворяются за счет оставшегося после удовлетворения требований кредиторов, включенных в реестр требований кредиторов, имущества должника.

(в ред. Федерального закона от 30.12.2008 N 296-ФЗ)

(см. текст в предыдущей редакции)

Расчеты с кредиторами по таким требованиям производятся конкурсным управляющим в порядке, установленном настоящей статьей.

Правила настоящего пункта не применяются в отношении требований, заявленных до истечения шести месяцев со дня закрытия реестра требований кредиторов, если на день закрытия реестра требований кредиторов не вынесен либо не вступил в силу судебный акт или акт иного уполномоченного государственного органа, наличие которого в соответствии с законодательством Российской Федерации является обязательным для выявления задолженности, в отношении которой предъявлены соответствующие требования. Данные требования считаются заявленными в установленный срок.

(абзац введен Федеральным законом от 23.06.2016 N 222-ФЗ)

5. Требования кредиторов первой очереди, заявленные до окончания расчетов со всеми кредиторами (в том числе после закрытия реестра требований кредиторов), но после завершения расчетов с кредиторами первой очереди, заявившими свои требования в установленный срок, подлежат удовлетворению до удовлетворения требований кредиторов последующих очередей. До полного удовлетворения указанных требований кредиторов первой очереди удовлетворение требований кредиторов последующих очередей приостанавливается.

В случае, если такие требования были заявлены до завершения расчетов с кредиторами первой очереди, они подлежат удовлетворению после завершения расчетов с кредиторами первой очереди, заявившими свои требования в установленный срок, при наличии денежных средств на их удовлетворение.

Требования кредиторов второй очереди, заявленные до окончания расчетов со всеми кредиторами (в том числе после закрытия реестра требований кредиторов), подлежат удовлетворению в порядке, аналогичном порядку, установленному абзацами первым и вторым настоящего пункта.

6. В случае наличия рассматриваемых в арбитражном суде (суде) на момент начала расчетов с кредиторами соответствующей очереди разногласий между конкурсным управляющим и кредитором по заявленному требованию кредитора конкурсный управляющий обязан зарезервировать денежные средства в размере, достаточном для пропорционального удовлетворения требований соответствующего кредитора.

Суммы процентов по вознаграждению конкурсного управляющего, подлежащие выплате в соответствии со статьей 20.6 настоящего Федерального закона, резервируются на счете должника и выплачиваются одновременно с окончанием расчетов с кредиторами.

(абзац введен Федеральным законом от 30.12.2008 N 296-ФЗ)

7. Требования кредиторов третьей очереди, заявленные в установленный срок, но установленные арбитражным судом после начала погашения требований кредиторов третьей очереди, подлежат удовлетворению в размере, предусмотренном для погашения требований кредиторов третьей очереди.

8. Погашенными требованиями кредиторов считаются удовлетворенные требования, а также те требования, в связи с которыми достигнуто соглашение об отступном, или конкурсным управляющим заявлено о зачете требований, или имеются иные основания для прекращения обязательств.

Абзац утратил силу. - Федеральный закон от 23.06.2016 N 222-ФЗ.

(см. текст в предыдущей редакции)

Зачет требования допускается только при условии соблюдения очередности и пропорциональности удовлетворения требований кредиторов.

(в ред. Федерального закона от 23.06.2016 N 222-ФЗ)

(см. текст в предыдущей редакции)

9. Абзац утратил силу. - Федеральный закон от 23.06.2016 N 222-ФЗ.

(см. текст в предыдущей редакции)

Погашение требований кредиторов путем заключения соглашения о новации обязательства в конкурсном производстве не допускается.

Требования кредиторов, не удовлетворенные по причине недостаточности имущества должника, считаются погашенными. Погашенными считаются также требования кредиторов, не признанные конкурсным управляющим, если кредитор не обращался в арбитражный суд или такие требования признаны арбитражным судом необоснованными.

10. Конкурсный управляющий вносит в реестр требований кредиторов сведения о погашении требований кредиторов.

11. Кредиторы, требования которых не были удовлетворены в полном объеме в ходе конкурсного производства, имеют право требовать обращения взыскания на имущество должника, незаконно полученное третьими лицами, в размере требований, оставшихся не погашенными в деле о банкротстве. В случае отсутствия указанного имущества или по заявлению третьего лица суд вправе удовлетворить требования данных кредиторов путем взыскания соответствующей суммы без обращения взыскания на имущество должника. Указанное требование может быть предъявлено в срок, установленный федеральным законом.

12. Утратил силу. - Федеральный закон от 02.07.2013 N 189-ФЗ.

(см. текст в предыдущей редакции)

13. В отношении требований, возникающих из финансовых договоров, размер обязательств по которым определяется в порядке, предусмотренном статьей 4.1 настоящего Федерального закона, положения настоящей статьи применяются только в части требований кредиторов по нетто-обязательствам.

Реестры оплат доступны в журнале банковских выписок, кассовых документов и операций по платежным картам. В этой статье рассмотрим на примере выписок — в других журналах порядок формирования реестров такой же.

Зайдите в меню Банк и касса — Банковские выписки .

В отчете выводится информация:

- Период — по умолчанию ставится текущий месяц. Можно указать любой другой период и заново вывести отчет по кнопке Сформировать .

- Организация — выводится на основании организации, указанной в списке банковских выписок.

- В таблице выводится информация по выпискам: дата, номер, сумма, валюта и т.д.

- После таблицы отображается раздел с подписями ответственного лица.

В отчете, формируемом по умолчанию, поступления и списания денег выводятся в колонке Сумма , а хотелось бы видеть информацию по отдельности. В следующем разделе рассмотрим настройки реестра.

Настройки реестра оплат

Для изменения реестра нажмите кнопку Показать настройки .

На вкладке Оформление снимите флажок для поля Сумма и установите флажки для полей Поступление и Списание .

При необходимости добавьте в отчет другие поля.

Для перемещения полей вверх или вниз используйте кнопки с синими стрелками.

Чтобы вернуться к настройкам по умолчанию, нажмите кнопку Стандартные настройки .

На вкладке Отбор при желании настройте фильтры.

Например, можно вывести реестр по конкретным банковским счетам, контрагентам, посмотреть операции с крупными суммами и другим параметрам.

Для отображения отчета с новыми настройками нажмите кнопку Сформировать .

Сохранение и печать реестра

Чтобы реестр оплат сохранить в файл или распечатать, используйте кнопки Сохранить и Печать на верхней панели отчета.

Мы рассмотрели, как сформировать реестр платежей в 1С.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

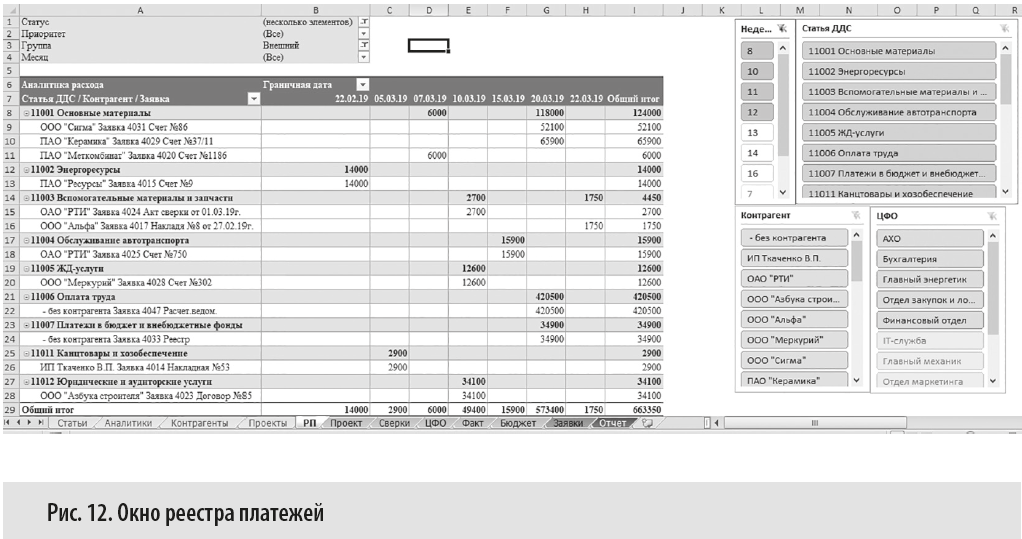

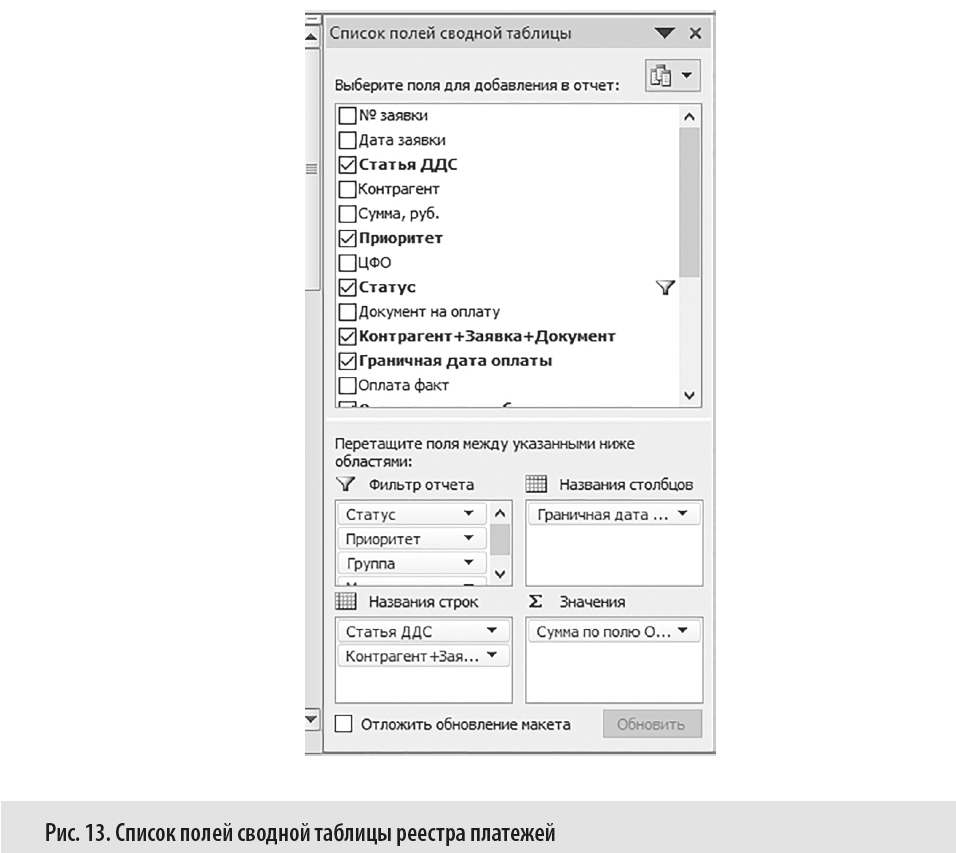

Реестр платежей (платежный календарь) — это основной инструмент финансового руководителя. Интерфейс окна «Реестр платежей» представлен на рис. 12. Для создания реестра платежей применена сводная таблица: вкладка Вставка → Сводная таблица → На новый лист. Список полей сводной таблицы представлен на рис. 13.

Реестр платежей представляет собой двумерную таблицу, в столбцах которой расположены периоды с детализацией в день, а в строках — сгруппированная аналитика расходов.

Обратите внимание!

Для построения реестра платежей задействован сложный (служебный) столбец «Контрагент+Заявка+Документ» (об особенностях его настройки см. ч. 1 статьи). Он позволяет «сжать» реестр. Для интерактивной фильтрации данных применены срезы: вкладка Вставка → Срезы.

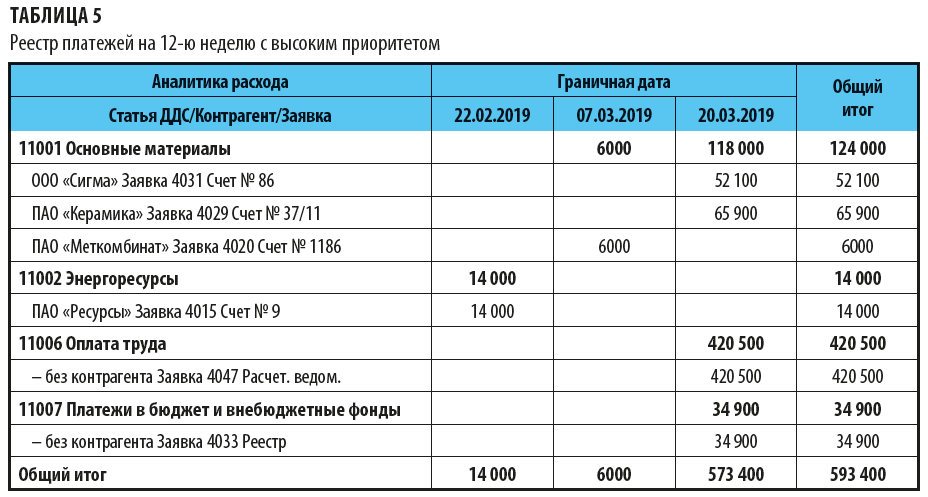

Рассмотрим, как в реестре платежей сформировать план платежей на следующую (12-ю) неделю.

Сумма всех неоплаченных заявок — 663 350 руб. (см. рис. 12). В реестре отражены остаточные суммы по заявкам (см. графу «Ост. по заявке, руб.» Журнала заявок (табл. 4, ч. 1 статьи), т. е. учтены уже осуществленные частичные оплаты по заявкам.

Так как оплаченные заявки финансового руководителя уже не интересуют, то отобраны заявки со статусами «Заявлен» и «Частично» (подробнее об аналитиках см. ч. 1 статьи).

В компании есть просроченные заявки (рис. 7, ч. 1), поэтому кроме 12-й недели (18–24 марта) с помощью среза отобраны и предыдущие недели — 8–11-ая, на которые приходятся граничные даты оплаты. Планировать платежи между компаниями группы не будем, поэтому в фильтре Группа выбираем Внешний (рис. 12).

По оценкам руководителя финансовой службы, имеющихся денежных средств для оплаты всех заявок (663 350 руб.) недостаточно. Поэтому на 12-ю неделю запланировали оплату заявок только с высоким приоритетом (табл. 5). Но и в этом случае сумма платежей остается значительной — 593 400 руб. Из них будут оплачены просроченные заявки № 4015 и 4020. Основная сумма платежей придется на зарплату (420,5 тыс. руб.) и налоги (34,9 тыс. руб.).

Чтобы снизить риски кассовых разрывов, финансовая служба:

К сведению

При регулярном контроле задолженностей холдинговых компаний между собой финансовая служба часто обнаруживает встречные обязательства. Опытные финансовые руководители не гасят их в полном объеме — частичный остаток задолженности в дальнейшем можно использовать для решения проблем кассовых разрывов.

Быстро привлечь средства по договору цессии можно в случае, если с одной стороны отражена дебиторская задолженность по договору уступки права требования (перевода долга) к третьей стороне, а с другой — займы, предоставленные ранее для реализации проекта.

При внезапных кассовых разрывах:

- оценивают возможные последствия невыполнения платежа — штрафы, пени, блокирование расчетного счета. Штрафные санкции в договорах с поставщиками — это их право, а не обязанность, поэтому небольшая задержка в оплате часто не влечет за собой штрафов и пеней;

- просят покупателей погасить задолженность, произвести досрочные платежи или внести предоплату;

- приостанавливают платежи поставщикам, при этом направляют гарантийные письма с указанием срока платежа;

- если компания организована как группа, проблему кассового разрыва сглаживают оперативным внутрихолдинговым перетоком денежных средств.

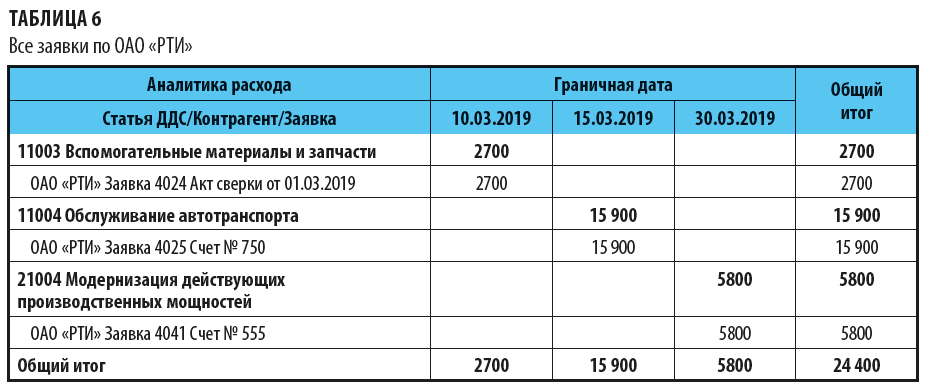

Так, поставщик ОАО «РТИ» был исключен из реестра высокоприоритетных оплат (см. табл. 5), при этом он согласился продлить сроки оплаты без штрафных санкций. Но после того как кассовый разрыв успешно устранен, этому поставщику оплачивают всю сумму задолженности — 24 400 руб. (табл. 6).

В нашем случае, например, можно ускорить оплату имеющихся заявок по двум инвестиционным проектам (а значит, и их реализацию; табл. 7):

- 42 «Строительство производственного корпуса № 3»;

- 45 «Модернизация цеха массозаготовки».

О. Цветаева,

бизнес-консультант

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 4, 2019.

Автор статьи

Читайте также: