Рефинансирование ипотеки постановление правительства

Обновлено: 25.04.2024

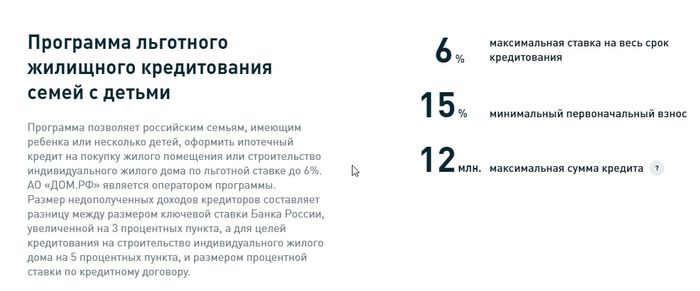

Государство напрямую не выдает потребительские кредиты и ипотеку. Но уже несколько лет действуют программы, по которым государство предлагает кредитование на льготных условиях. Прежде всего, это рефинансирование ипотеки под 6 процентов, которым могут воспользоваться семьи во всех регионах России.

Еще меньше будет процентная ставка для заемщиков с детьми, проживающих на территории Дальневосточного федерального округа (ДФО) — 5% годовых. Государство не перечисляет деньги напрямую заемщикам, а компенсирует банкам разницу в процентах. Подробнее об условиях государственных программ читайте в нашем материале.

Что такое рефинансирование кредитов государством

Государственные программы семейной и льготной ипотеки предусматривают возмещение банкам выпадающих доходов от разницы в процентных ставках. Эта система работает следующим образом:

- банк заключает с заемщиком договор на новую ипотеку или на рефинансирование действующего кредита под 5 или 6% годовых;

- после заключения договора кредитования или рефинансирования банк сможет возместить за счет государства разницу по выпадающим доходам;

- из бюджета перечисляется выпадающий для банка доход по новой или рефинансированной ипотеке;

- выпадающий доход определяется как разницы между процентом по договору с гражданином и ключевой ставкой Центробанка РФ, увеличенной на 3-5 процентных пункта (в зависимости от вида договора, по которому идет возмещение).

Граждане не участвуют в схеме взаиморасчетов и компенсаций между кредитными организациями и государством. Они заключают договор напрямую с банком, если отвечают условиям льготной программы. Поэтому и деньги по новой или рефинансированной ипотеке гражданин получит напрямую от банка, а не от государства.

Условия программы кредитования ипотеки и рефинансирования жилищных кредитов семей с детьми

На данный момент государство предоставляет льготу по трем направлениям кредитования:

- получение новой ипотеки на покупку или возведение жилого объекта;

- рефинансирование в отношении кредита, если он был взят ранее для погашения ипотеки;

- рефинансирование остатка задолженности по действующей ипотеке.

Что такое льготная ипотека и для кого

она предназначена? Задайте

вопрос юристу

Для каждого их перечисленных направлений предусмотрены специальные условия по лимиту кредитования, требованиям к заемщику. На данный момент допускается только однократное получение кредита или рефинансирование по льготной ставке.

Нормативные акты государственной программы

Основным нормативным актом, по которому осуществляется кредитование и рефинансирование ипотеки по госпрограмме, является Постановление № 1711. Постановление содержит:

- перечень требований к заемщикам и членам его семьи;

- условия по максимальному лимиту и размеру первоначального взноса;

- требования по сроку договора;

- порядок определения размера процентов по вновь заключенному договору;

- цели, на которые оформляется кредит;

- правила возмещения разницы в процентных ставках.

Рефинансирование ипотеки государством доступно для семей с детьми, рожденных или усыновленных после 1 января 2018 года

Если в семье есть ребенок-инвалид, рефинансирование доступно при любой дате рождения. За счет государства можно рефинансировать ипотеку под 6%, а для заемщиков на территории Дальневосточного федерального округа — под 5% годовых. Правила перекредитования по госпрограмме указаны в постановлении правительства РФ № 1711.

Отдельно утвержден перечень кредитных организаций, которые могут принимать заявки по федеральной программе. Его можно найти в приказе Минфина № 88. Банки, не включенные в этот список, вправе определять льготные правила кредитования или рефинансирования на свое усмотрение. Однако возмещение разницы из бюджета они не получат.

Новые условия рефинансирования

Первоначальные условия рефинансирования ипотеки при помощи государства неоднократно менялись. О последних изменениях президент РФ Владимир Путин объявил в начале июня 2021 года:

- была изменена льготная ставка для кредитования и рефинансирования (ранее она составляла 5% для всех заемщиков);

- были сняты ограничения по сроку действия кредитного договора (ранее срок зависел от количества детей в семье);

- был установлен срок подачи заявок для семей, в которых ребенок родится после 1 января 2022 года (с заявкой они могут обратиться до 1 марта 2023 года);

- были уточнены правила по размеру первоначального взноса, по максимальному лимиту ипотеки для разных субъектов РФ.

Остальные правила и условия государственной программы остались без изменения.

По какой ставке можно получить

первоначальный кредит на жилье

в банке Дом РФ? Спросите юриста

Условия для рефинансирования ипотеки с господдержкой

Суть рефинансирования заключается в заключении нового кредитного договора. Средства по нему направляются на погашение ранее взятых кредитов, в том числе ипотеки. При этом банки могут вводить дополнительные предложения для клиентов, которые хотят рефинансировать свои кредиты. Многие кредитные организации делают ставку процентов еще ниже 5% или 6%. Например, в Сбербанке сниженная ставка для отдельных категорий заемщиком может составить от 4.7%.

Реструктуризация ипотеки с помощью государства — это изменение условий действующего договора. Обычно реструктуризация и рефинансирование осуществляется по разным правилам. Например, рефинансировать кредит можно в другом банке, тогда как реструктуризация идет в той организации, с которой заключен договор.

Однако постановление № 1711 допускает рефинансирование в своем банке, где заемщик получал деньги на покупку/строительство недвижимости. Поэтому фактически льготная государственная реструктуризация ипотеки является рефинансированием.

Кто может пройти рефинансирование с помощью государства

Рефинансирование ипотеки под 6 процентов в 2021 году доступно только для заемщиков и семей с детьми. Вот перечень основных требований к заемщику, которые нужно подтверждать при подаче заявки:

- заемщик и члены его семьи должны иметь гражданство РФ;

- рефинансировать можно кредиты, взятые после 1 января 2018 года, но не ранее этой даты;

- рефинансирование доступно по ипотечным обязательствам, а также для кредитов, взятых на их погашение;

- право рефинансировать кредиты возникает, если в семье заемщика родился ребенок в период с 1.01.2018 года по 31.12.2022 года;

- остаток долга по рефинансируемым обязательствам не может превышать 85%.

Аналогичные правила применяются по льготной программе 5% для заемщиков, живущих в регионах ДФО. Отличие есть только в дате рождения или усыновления детей. Льгота 5% для жителей ДФО предоставляется только для семей, в которых ребенок рожден или усыновлен после 1.01.2019 года.

Заемщик может пройти реструктуризация ипотеки государством, если в составе его семьи есть ребенок-инвалид, рожденный или усыновленный не позже 31 декабря 2022 года. В данном случае дата рождения, а значит и возраст ребенка, не имеет значения. Статус ребенка-инвалида должен подтверждаться выпиской из регистра или заключением МСЭ.

Какие документы нужно подавать

на рефинансирование семейной

ипотеки? Закажите звонок юриста

Когда рефинансирование выгодно для заемщика

Снижение процентной ставки при рефинансировании далеко не всегда влечет экономию по кредиту. При перезаключении кредитного договора заемщику, как минимум, нужно заново делать оценку объекта недвижимости, оплатить имущественную страховку. Расходы на оценку и страхование могут перекрыть все выгоды от рефинансирования при поддержке государства.

Реальную и существенную экономию можно получить, если по рефинансированному кредиту ставка будет ниже более чем на 1.5%. При этом оставшийся срок действия ипотеки должен составлять несколько лет. По этой причине не имеет смысл рефинансировать краткосрочные кредиты.

Если по ипотеке осталось платить 1-2 года, а снижение ставки будет менее 1.5%, рефинансирование может быть невыгодным. Поэтому до подачи заявки рекомендуем просчитать сумму переплаты по кредиту. На сайте каждого банка есть онлайн-калькуляторы, где это можно сделать за несколько минут.

От какой суммы можно пройти рефинансирование

Перекредитование при поддержке государство допускается с ограничением по максимальной сумме. Остаток задолженности по рефинансируемым обязательствам не может превышать:

- 12 млн. руб. — для Санкт-Петербурга, Московской и Ленинградской областей, Москвы;

- 6 млн. руб. — для других субъектов РФ.

После подачи заявки местоположение жилого объекта будет проверяться по выписке ЕГРН. Остаток задолженности банк проверит по действующему ипотечному договору, выписке по кредитному счету.

Государство допускает закрыть часть кредита при рефинансировании материнским капиталом. Например, таким способом можно уменьшить остаток долга, чтобы он стал менее 85%. Это позволит вписаться в лимит госпрограммы.

Какие условия выдвигает государство для закрытия

части ипотеки деньгами материнского

капитала? Спросите юриста

Когда можно подать заявку

Рефинансировать действующую ипотеку под 6% годовых можно, если первоначальный кредитный договор заключен после 1.01.2018 года. Это официальный срок, с которого начала действовать госпрограмма поддержки. Рефинансирование ипотеки под 5% на территории ДФО доступно в отношении кредитов, взятых после 1.01.2019 года.

Порядок государственного рефинансирования ипотеки

Рефинансировать свои кредиты может только сам заемщик. Если в ипотечном договоре участвовал созаемщик, ему тоже нужно дать согласие на перекредитование. За другого человека заявку не подать. Ниже расскажем об основных правилах рефинансирования при поддержке государства. Они примерно одинаковы для всех банков, аккредитованных для участия в льготной программе.

В какой банк подавать заявку

Как подать заявку на рефинансирование ипотеки на сайте Дом Рф

Если вы намерены пройти рефинансирование не через свой банк, а через другую кредитную организацию, обратите внимание на следующие моменты:

- некоторые банки предлагают ставки ниже 5% или 6% (в основном, чтобы привлечь клиентов из других кредитных организаций);

- многие банки позволяют получить дополнительную сумму на свои нужды, т.е. увеличить общую сумму кредита (но в отношении этих дополнительных сумм будет действовать не льготная, а обычная ставка процентов);

- можно сравнить предложения по максимальному сроку действия нового договора, по размеру помесячных платежей.

Если вы не подпадаете под льготную государственную программу, можно рефинансировать кредитные обязательства или пройти реструктуризацию по обычным правилам. Условия таких программ размещены на сайтах банков.

Перечень документов

В Постановлении № 1711 указан примерный список документов, которые потребуются для рефинансирования или получения льготной ипотеки. В этот перечень может входить:

- заявка на рефинансирование от заемщика/созаемщика;

- документы, удостоверяющие личность;

- первоначальный кредитный договор, который будет рефинансирован с помощью государства;

- документы, подтверждающие рождение или усыновление ребенка (свидетельство ЗАГС, решение суда об усыновлении, паспорт ребенка);

- выписка из регистра инвалидов или заключение МСЭ (для подтверждения статуса «ребенок-инвалид»);

- выписка об остатке задолженности по первоначальному кредитному договору (выписку можно заказать через мобильное приложение или на сайте банка, в его офисе или отделении);

- правоподтверждающие документы на квартиру, частный дом (выписку ЕГРН с отметкой о регистрации залога можно получить через МФЦ, в Росреестре).

Если рефинансируется напрямую ипотека, то для перезаключения договора нужно получить отчет об оценке недвижимости. Этот документ оформляет эксперт-оценщик. Также для перекредитования необходимо оформить договор имущественного страхования на заложенный объект.

По государственной программе допускается рефинансировать кредиты, ранее взятые для закрытия ипотеки. В этих договорах должна быть прописана цель оформления кредита — на закрытие ранее взятой ипотеки.

Что будет с ипотекой, если я не смогу

платить по графику по рефинансированному

льготному кредиту? Спросите юриста

Чтобы рефинансировать обязательства, важно подтвердить статус объекта, приобретенного по ипотеке. Это может быть:

- готовая квартира от застройщика;

- жилое помещение, приобретенное по ДДУ;

- жилой дом, построенный с привлечением подрядной организации или ИП;

- участок, приобретенный под строительство ИЖС.

Льготная программа не распространяется на вторичное жилье, приобретенное у физических лиц.

Специальные правила предусмотрены для рефинансирования под 5% в субъектах ДФО. Там можно рефинансировать ипотеку, взятую даже на покупку жилья на вторичном рынке у частных лиц. Однако такой объект должен располагаться в сельской местности, а не в городах.

Как определяется ставка процентов

Ставка 5% или 6% применяется только при рефинансировании в пределах максимального лимита, т.е. 6 или 12 млн. рублей. Если общая сумма будет больше, то в договоре будет указано две процентные ставки:

- на сумму в пределах лимита льготной программы — 5% или 6%;

- на сумму, превышающую лимит программы от государства — по условиям банка, где вы рефинансируете кредиты.

После рефинансирования ставка процентов останется неизменной на весь срок действия нового договора.

Срок действия кредитного договора

В 2021 году были сняты ограничения по сроку действия договоров ипотеки и рефинансирования по государственной программе. Ранее они определялись исходя из количества детей в семье (максимальный срок составлял 8 лет для семьи). После поправок в Постановление № 1711 новый договор может действовать до 30 лет. Естественно, заемщик может указать в заявке и меньший срок, на который ему нужен кредит.

Есть ли какая-то программа по поддержке

ипотечников, попавших в сложную жизненную

ситуацию? Задайте вопрос эксперту

Можно ли рефинансировать несколько кредитов при поддержке государства

Если у заемщика есть 2, 3, 4 или 5 кредитов, возможно ли рефинансировать их и получить льготную ставку от государства? Напрямую об этом в Постановлении № 1711 ничего не сказано. В данном случае применяются следующие правила:

- если у заемщика есть 2 и более ипотечных договора, он может рефинансировать только один из них (по одному договору может быть только один объект недвижимости);

- если у гражданина есть 2 и более кредита, взятых на закрытие ипотеки, можно объединить их и получить льготный процент по новому договору.

Второй вариант актуален, если ранее вы брали несколько небольших кредитов в разных банках, чтобы рассчитаться по ипотеке.

Еще один важный вопрос — можно ли впоследствии рефинансировать ипотеку, взятую по программе от государства? В Постановлении № 1711 прямо указано, что льготу от государства можно получить только один раз. Однако рефинансирование социальной ипотеки возможно по обычным программам банков. Условия для подачи заявки и заключения нового договора будут определяться индивидуально.

Но учтите — рефинансируют кредит для того, чтобы его условия улучшить, а это значит — снизить ставку. Ниже, чем ставка по субсидированной семейной ипотеке, получить по обычной программе банка просто нереально. Поэтому, как правило, уже на берегу ясно, что рефинансировать ипотеку по льготной ставке можно только один раз.

Проконсультируйтесь у наших юристов, если вы планируете рефинансировать ипотеку по государственной программе. Мы разъясним нормы законодательства, нюансы подачи заявки, другие важные моменты. Если вы не подпадаете под льготную программу, мы поможем найти другие варианты решения финансовых проблем.

Подборка наиболее важных документов по запросу Перекредитование ипотеки (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Перекредитование ипотеки

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 46 "Гарантии прав кредиторов при заключении, изменении и расторжении брачного договора" СК РФ

(Р.Б. Касенов) Суд удовлетворил требования банка о признании недействительной сделки - договора дарения нежилого помещения, заключенного супругой должника и о возврате указанного помещения. При этом суд оценил брачный договор, заключенный между должником и его супругой, согласно которому супруги установили режим раздельной собственности на все имущество и имущественные права. Как указал суд, согласно п. 1 ст. 46 Семейного кодекса РФ супруг обязан уведомлять своего кредитора (кредиторов) о заключении, об изменении или о расторжении брачного договора. При невыполнении этой обязанности супруг отвечает по своим обязательствам независимо от содержания брачного договора. Как установлено судом, при заключении кредитного договора с банком должником и его супругой оформлены анкеты, в которых они отрицательно ответили на вопрос о наличии брачного договора. Судом отклонены доводы должника и его супруги о том, что данный отрицательный ответ был проставлен ошибочно сотрудником банка в анкетах, которые предоставлялись для получения рефинансирования ипотечного кредита с банком, поскольку подписи должника и его супруги имеются на каждом листе представленных заявлений-анкет банка, факт подписания данных документов не оспаривается, о фальсификации отдельных страниц либо об изменении текста после проставления подписей не заявлялось.

Статьи, комментарии, ответы на вопросы: Перекредитование ипотеки

Открыть документ в вашей системе КонсультантПлюс:

Ситуация: Как получить имущественный налоговый вычет по процентам по ипотечному кредиту?

("Электронный журнал "Азбука права", 2022) Для получения имущественного вычета по расходам на погашение процентов по кредиту (займу), выданному в целях рефинансирования ипотечного кредита, потребуются (п. 4 ст. 220 НК РФ; Письмо Банка России от 11.03.2022 N 02-59-3/1609):

Нормативные акты: Перекредитование ипотеки

Открыть документ в вашей системе КонсультантПлюс:

Банка России от 11.03.2022 N 02-59-3/1609

"О направлении рекомендаций" Банк России в целях недопущения возникновения у граждан - заемщиков по ипотечным кредитам сложностей при получении имущественного налогового вычета в сумме фактических расходов на погашение процентов по ипотечным кредитам для рефинансирования ранее предоставленных ипотечных кредитов на цели приобретения либо строительства на территории Российской Федерации объектов недвижимости информирует кредитные организации о следующем.

Открыть документ в вашей системе КонсультантПлюс:

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 26.03.2022)

(с изм. и доп., вступ. в силу с 26.04.2022) 4) имущественный налоговый вычет в сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, а также на погашение процентов по кредитам (займам), полученным от банков (либо организаций, если такие займы выданы в соответствии с программами помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации, утверждаемыми Правительством Российской Федерации) в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них.

4 мая 2022 года правительство РФ запустило льготную ипотеку под 5% для IT-специалистов для возможности улучшения жилищных условий. До конца 2024 года по данной программе планируется выдать до 50 тыс. кредитов на общую сумму около 240 млрд рублей. Постановление об этом опубликовано и вступило в силу.

Ипотека распространяется на квартиру в новостройке (в том числе — на этапе строительства), на дом (в том числе — на строительство дома) и на покупку земельного участка с последующим строительством дома.

На покупку вторичного жилья у физических лиц данная льготная ипотека не распространяется.

— Меняются ли условия ипотеки для сотрудника при увольнении из IT-компании?

— Ставка по кредиту может быть пересмотрена, если специалист уволится из аккредитованной IT-компании и в течение трех месяцев не устроится в новую.

«Максимальный размер займа в городах-миллионниках составит 18 млн руб., в остальных — 9 млн руб. Кредит на покупку квартиры по выгодной ставке до 5% годовых смогут оформить сотрудники аккредитованных компаний в сфере информационных технологий», — пояснили в правительстве.

Премьер-министр Михаил Мишустин пояснил, что главная задача льготной ипотеки в том, чтобы создать комфортные условия для работников IT-отрасли.

Глава правительства назначил вице-премьера Дмитрия Чернышенко ответственным за реализацию этой госпрограммы.

13 апреля 2022 года Минцифры подготовило финальный вариант проекта постановления по льготной ипотеке для IT-специалистов.

Данную меру поддержки (предположительно уже с середины мая этого года) могут получить IT-специалисты в возрасте от 22 до 45 лет со средним уровнем заработной платы от 100 тыс. рублей (до вычета НДФЛ) в месяц для регионов и от 150 тыс. рублей (до вычета НДФЛ) для городов-миллионников.

Процентная ставка по этой программе будет составлять до 5% годовых.

IT-специалисты должны официально работать в IT-компании, удовлетворяющей таким требованиям:

- она должна осуществлять деятельность в области информационных технологий;

- у нее должна быть получена аккредитация в соответствии с постановлением Правительства Российской Федерации от 18 июня 2021 г. № 929;

- она должна соответствовать условиям, необходимым для получения налоговых льгот в соответствии с Налоговым кодексом Российской Федерации (пункт 1.15 статьи 284 и пункт 5 статьи 427 Налогового кодекса Российской Федерации).

- российские IT-компании будут освобождены от уплаты налога на прибыль и проверок контрольными органами на три года;

- IT-компании на выгодном условии смогут взять кредиты на продолжение работы и новые проекты по ставке, не превышающей 3%;

- действующие сотрудники IT-компаний с высшим образованием и определенных специальностей и направлений в возрасте до 27 лет уже могут получить отсрочку от призыва на военную службу, также IT-сотрудникам от 22 до 45 лет будет доступна предварительно с середины мая льготная ипотека;

- грантовая поддержка IT-отрасли;

- выделение средств на улучшение жилищных условий сотрудников, повышение зарплат;

- упрощенное трудоустройство иностранных кадров, получение ими ВНЖ;

- налоговые льготы и преференции для отечественного ПО, а также компаний, получающих доход от рекламы;

- стимулирование закупок отечественных IT-решений для государственных/муниципальных нужд.

24 апреля СМИ сообщили, что льготная ипотека для IT-специалистов будет действовать только на первичном рынке жилья.

27 апреля 2022 года «Сбер» начал предварительный приём заявок на льготную ипотеку для IT-специалистов для покупки недвижимости в новостройке или строительство дома. Ранее банки «Открытие» и «Альфа-Банк» также открыли эту опцию, но только на новостройки.

30 апреля вышло постановление, в котором зафиксированы условия выдачи льготной ипотеки IT-специалистам. Разбираем непонятные и самые больные моменты.

О чем постановление

Среди этих правил — финальные требования к заемщикам, компаниям-работодателям, банкам (и другим кредитным организациям) и недвижимости.

Постановление вступает в силу 12 мая.

Кто может претендовать на льготу

Сотрудник аккредитованной IT-компании

Возраст от 22 до 44 лет включительно

Средняя зарплата за последние 3 месяца (до вычета налога): от 150 000 рублей — для регионов-миллионников, от 100 000 рублей — для остальных.

При этом учитывается место нахождения компании. Если вы работаете удаленно на московскую фирму, то должны иметь зарплату не менее 150 000, где бы вы сами ни жили. Посмотреть численность населения в своем регионе можно здесь.

Выходит, что получить льготу может любой сотрудник IT-компании: и бухгалтер, и уборщица? Теоретически да, если он подходит под все параметры и зарабатывает нужную сумму, — и банки будут не вправе отказать. По факту, сейчас отсекающим критерием является именно размер заработной платы. Но если вдруг непрофильных желающих будет слишком много, существует вероятность, что власти скорректируют требования к профессиям. Все-таки бюджет программы лимитирован.

Требования к работодателю

IT-компания должна быть аккредитована Минцифры. Для этого она должна иметь ОКВЭД 62.01, 62.02, 62.02.1, 62.02.4, 62.03.13, 62.09, 63.11.1, подтвержденный доход от IT-деятельности не менее 90% и численность сотрудников от 7 человек. Список аккредитованных IT-компаний есть на сайте Минцифры.

Компания не менее одного отчетного периода должна пользоваться налоговыми льготами и/или пониженными страховыми тарифами.

Какая недвижимость подходит

Программа действует только на первичном рынке жилья:

Квартира в новостройке: как строящаяся (в этом случае вы покупаете по ДДУ у застройщика), так и готовая (по договору купли-продажи у юрлица или ИП; обычно их открывает тот же застройщик для реализации непроданных квартир после сдачи дома).

Любое жилье в малоэтажном комплексе: таунхаус или дуплекс (в постановлении они указаны как дома блокированной застройки), а также коттедж — все так же от застройщика.

Участок под строительство частного дома (ИЖС) или просто строительство частного дома. При этом стройка должна быть официальной — по договору подряда с юридическим лицом или ИП, и в банке придется уточнять требования к аккредитации проекта дома и компании-исполнителя.

Как видно, сейчас программа IT-ипотеки ориентирована в том числе на помощь застройщикам, поэтому на вторичный рынок она пока не распространяется. Однако в случае с обычной льготной ипотекой уже звучали предложения расширить ее на вторичку, — т. к. люди часто продают старую квартиру, чтобы потом в ипотеку купить новую побольше.

В каких банках можно взять льготную ипотеку

Как выбрать банк? В целом акционные ставки — это хорошо, но еще стоит учитывать удобство обслуживания: есть личные кабинеты, где можно сделать все от ежемесячных платежей до справок и досрочного погашения, в некоторых же банках из-за любой мелочи нужно идти в отделение. Еще выгодно брать в том банке, на карту которого вы получаете зарплату: меньше документов, быстрее одобрение.

Можно ли рефинансировать старую ипотеку

На сегодняшний день — нет. Нужно помнить, что цель программы — улучшить жилищные условия айтишников и предотвратить отток кадров за границу. Если у человека уже есть ипотека, — вероятно, он уже меньше нуждается в улучшении жилищных условий, да и переехать насовсем в другую страну с открытой ипотекой достаточно проблематично.

Более того, если ранее вы уже брали ипотеку с господдержкой: льготную, семейную, дальневосточную или сельскую, — в том числе как созаемщик или поручитель, то ставка под 5% для вас действовать не будет. Льготой на ипотеку можно воспользоваться только один раз.

Вероятно, в дальнейшем пересмотрят условия для рефинансирования обычной ипотеки, но пока такой возможности нет.

Что будет, если уволиться

В течение 3 месяцев после увольнения можно устроиться в аналогичную аккредитованную IT-компанию, — тогда условия, на которых вы взяли ипотеку, не изменятся. При этом нужно предупредить банк по форме, зафиксированной в договоре: письмом, звонком и т. д.

Если в течение 3 месяцев не сообщить банку о трудоустройстве в новую компанию, тот вправе повысить ставку. При покупке квартиры в новостройке или жилья на территории малоэтажного комплекса ставка может вырасти в пределах размера ключевой ставки ЦБ, действующей на момент заключения кредитного договора, + 2,5 п. п. (т. е. 16,5% при расчете на начало мая). Для остальных видов недвижимости — в пределах размера ключевой ставки ЦБ + 4,5 п. п. (т. е. 18,5% при расчете на начало мая).

То есть если вы взяли льготную IT-ипотеку на новостройку, а потом а) перешли на фриланс, б) устроились в неаккредитованную компанию или в) просто забыли сказать банку о новом месте работы, — вам придется платить ипотеку по ставке 16,5%. Это уместно, только если вы собираетесь быстро погасить ипотеку досрочными платежами. В остальных случаях очень невыгодно.

Если вы подходите под программу льготной IT-ипотеки, вам в бухгалтерию — за всеми документами и справкой об аккредитации компании. Если нет, — сейчас действует обычная льготная ипотека, пусть с более высокими ставками, но тоже вполне адекватными. Если вы уже взяли другую ипотеку процентов под 10-12 и сейчас кусаете локти, — не расстраивайтесь, ведь с тех пор цены на недвижимость все равно выросли :)

27 апреля 2022 года «Сбер» начал предварительный прием заявок на льготную ипотеку для IT-специалистов для покупки недвижимости в новостройке или строительство дома. Ранее банки «Открытие» и «Альфа-Банк» также открыли эту опцию, но только на новостройки.

Правительство еще не выпустило постановление о начале выдачи льготной ипотеки, выход этого документа банки ожидают в середине мая.

Согласно странице ипотеки для IT-специалистов «Сбера» на портале «Домклик», ипотека будет выдаваться под 5%, а лимит кредитов в Москве будет в 16 млн рублей. Но есть серьезные ограничения для компаний, в которых могут работать IT-специалисты.

Взять ипотеку по льготной ставке могут работники в возрасте от 22 до 44 лет включительно, трудовой договор которых заключён с организацией, которая осуществляет деятельность в области информационных технологий, аккредитована Минцифры и не менее 1 квартала пользуется налоговыми льготами.

С учетом НДФЛ доход сотрудника за последние 3 месяца работы должен быть не менее 150 тысяч ублей, если место работы находится в городе-миллионнике, и не менее 100 тысяч рублей для сотрудников компаний, которые располагаются в городе с численностью до 1 миллиона человек",

— пояснено на сайте «Сбера».

Фактически «Сбер» пока что отстранил от участия в льготной программе более 10 тыс. IT-компаний, которые недавно получили аккредитацию в Минцифры. По данным Хабра, с 10 февраля по 20 апреля список аккредитованных Минцифры IT-компаний вырос на 55% и сейчас составляет почти 25 тыс. компаний. Получается, что сотрудники всех новых IT-компаний из списка Минцифры могут получить льготы по ипотеке только в конце лета.

21 апреля банки «Открытие» и «Альфа-Банк» начали предварительный прием заявок на льготную ипотеку для IT-специалистов и уже консультируют по условиям ее оформления. Правительство еще не выпустило постановление о начале выдачи льготной ипотеки, выход этого документа планируется в середине мая. Условия к заемщику: штатный сотрудник аккредитованной в Минцифры IT-компании, возраст от 22 до 44 лет (включительно), стаж на последнем месте работы от 3 месяцев, общий трудовой стаж от 1 года.

13 апреля 2022 года Минцифры подготовило финальный вариант проекта постановления по льготной ипотеке для IT-специалистов.

Данную меру поддержки (предположительно уже с середины мая этого года) могут получить IT-специалисты в возрасте от 22 до 45 лет со средним уровнем заработной платы от 100 тыс. рублей (до вычета НДФЛ) в месяц для регионов и от 150 тыс. рублей (до вычета НДФЛ) для городов-миллионников.

Процентная ставка по этой программе будет составлять до 5% годовых.

IT-специалисты должны официально работать в IT-компании, удовлетворяющей таким требованиям:

- она должна осуществлять деятельность в области информационных технологий;

- у нее должна быть получена аккредитация в соответствии с постановлением Правительства Российской Федерации от 18 июня 2021 г. № 929;

- она должна соответствовать условиям, необходимым для получения налоговых льгот в соответствии с Налоговым кодексом Российской Федерации (пункт 1.15 статьи 284 и пункт 5 статьи 427 Налогового кодекса Российской Федерации).

«Рассчитываем, что до конца апреля все необходимые документы должны быть приняты. Если окажется, что ожидаемого спроса под наши требования не будет, вернемся к теме снижения пороговых значений для получения льготной ипотеки: готовы будем рассмотреть и изменения по возрасту IT-специалистов, и по зарплате. К этому вопросу можем вернуться по результатам первых трех месяцев действия программы», — уточнил глава Минцифры.

2 марта 2022 года вступили в силу новые меры господдержки для стабилизации и развития IT-отрасли в условиях санкций, а также чтобы остановить бегство разработчиков и квалифицированных кадров:

- российские IT-компании будут освобождены от уплаты налога на прибыль и проверок контрольными органами на три года;

- IT-компании на выгодном условии смогут взять кредиты на продолжение работы и новые проекты по ставке, не превышающей 3%;

- действующие сотрудники IT-компаний с высшим образованием и определенных специальностей и направлений в возрасте до 27 лет уже могут получить отсрочку от призыва на военную службу, также IT-сотрудникам от 22 до 45 лет будет доступна предварительно с середины мая льготная ипотека;

- грантовая поддержка IT-отрасли;

- выделение средств на улучшение жилищных условий сотрудников, повышение зарплат;

- упрощенное трудоустройство иностранных кадров, получение ими ВНЖ;

- налоговые льготы и преференции для отечественного ПО, а также компаний, получающих доход от рекламы;

- стимулирование закупок отечественных IT-решений для государственных/муниципальных нужд.

1 апреля Минцифры улучшило по замечаниям IT-общественности условия для получения льготной ипотеки сотрудникам IT-компаний. Ведомство решило уменьшить минимальный порог дохода для получения льготной ипотеки на 50 тыс. рублей и увеличить максимальный возраст поддерживаемых IT-специалистов на 5 лет после анализа реакции отрасли и многочисленных отзывов IT-специалистов на предыдущее предложение ведомства по ипотечным льготам. Теперь Минцифры предлагает распространить льготную ипотеку на IT-специалистов в возрасте от 22 до 45 лет с доходом от 150 тыс. рублей в месяц для городов-миллионников и от 100 тыс. рублей для регионов.

Автор статьи

Читайте также: