Реинвестирование процентов при кредите

Обновлено: 26.07.2024

Что такое реинвестирование

Понятие реинвестирования по своей сути схоже с понятием капитализации. Только первое используется в мире инвестиций , а второе – в финансовой и банковской сферах. Разберем подробнее, что это такое и с чем его едят.

Реинвестирование – это процесс повторного вложения средств в то же инвестиционное направление за счет прибыли, полученной от ранее открытого вклада. Если говорить простыми словами, то весь доход, поступивший от использования инвестиционного инструмента, не идет на личные нужды, а вкладывается в дальнейшее развитие. За счет данного плана действий значительно увеличивается доходность.

Чтобы было понятнее, рассмотрим принцип работы реинвестирования на примере банковского депозита. Инвестор открыл вклад на 10 000 рублей под 10% годовых сроком на пять лет с ежегодной выплатой процентов. Через год он получает доход в сумме 1 000 рублей, но вместо того, чтобы потратить его на собственные нужды, прибавляет к основной сумме депозита. Теперь проценты начисляются уже на 11 000 рублей.

Если инвестор будет ежегодно реинвестировать доход, то через пять лет сумма его депозита вместе с накопленными процентами составит 16 105 рублей. Общая сумма доходности за пять лет составила 6 105 рублей. А если бы инвестор ежегодно снимал начисленные проценты, то после закрытия депозита он получил бы основную сумму 10 000 рублей и 1 000 рублей (проценты за последний год). При этом общая доходность составила бы 5 000 рублей за пять лет.

Анализируя пример, становится понятным, что реинвестирование значительно повышает доходность инструмента и позволяет быстрее накапливать капитал. Происходит это за счет:

- увеличения суммы основного вклада путем прибавления к ней начисленных за определенный период процентов;

- процесса начисления дополнительных процентов на реинвестированный доход от первоначального депозита, или иными словами получение сложных процентов.

На скорость и темп роста основного капитала при реинвестировании влияют сразу несколько факторов: процент доходности выбранного финансового инструмента, срок размещения средств и сумма дополнительных вложений. Чем выше каждый из этих показателей, тем быстрее и заметнее будет увеличиваться сумма капитала.

Виды повторного вложения

Реинвестирование подразделяется на группы в зависимости от его особенностей. Чтобы понимать, о чем идет речь, нужно разобраться в терминологии. Так, по времени вложения выделяют:

- Реинвест капитала, уже отработавшего свой срок, в тот же финансовый инструмент с прибавлением суммы полученного дохода. К примеру, инвестор получил сумму обязательств по облигациям и купонный доход, суммировал все средства и приобрел на них такие же ценные бумаги того же эмитента.

- Реинвест в процессе работы капитала. Здесь ситуация такая. Инвестор приобрел облигации определенного эмитента. При ежегодном получении купонного дохода он покупает на них еще ценные бумаги этой же компании или государства.

Реинвест классифицируется и по объекту инвестиций:

- Реальный . Когда капитал вкладывается в реальные оборотные и внеоборотные активы, необходимые для осуществления деятельности субъекта. Обычно такое реинвестирование встречается в производственных и торговых предприятиях.

- Финансовый . Это повторное вложение средств в ценные бумаги или капитализация процентов по депозиту.

Также реинвестирование бывает:

- Полное . Когда вся сумма полученных доходов суммируется к основному капиталу.

- Неполное . Когда инвестор использует часть полученного дохода для собственных нужд, а остальное реинвестирует.

Как правильно реинвестировать

Этот вопрос волнует большинство начинающих игроков на фондовой бирже . Как же правильно реинвестировать и в какие инструменты стоит повторно вкладываться, а какие лучше обойти стороной? В первую очередь решение исходит от самого инвестора, его стратегии, стиля делового поведения и финансовых инструментов, которые он предпочитает использовать. У каждого из них есть свои особенности, преимущества и недостатки.

Реинвестирование – это хороший способ увеличения доходности капитала и получения дополнительной прибыли. Но в то же время он считается достаточно рискованным. Дело в том, что одним из способов повышения надежности капиталовложений является диверсификация – распределение средств между разными инвестиционными инструментами и эмитентами. Реинвестирование противоречит принципам диверсификации, поскольку в этом случае деньги в еще большем объеме будут повторно вложены в тот же самый инструмент.

Чтобы минимизировать возможные риски, необходимо соблюдать следующие рекомендации:

- Реинвестируйте только в надежные инструменты. Какой смысл вкладывать повторно деньги в акции компании, если и при первой покупке были очень высокие риски прогореть. Это не лотерея или казино, где действуют на удачу. Здесь нужен фундаментальный анализ и тщательный подход к выбору финансового инструмента. Только убедившись в его надежности, можно смело реинвестировать средства.

- Повышайте финансовую грамотность. Любой инвестор, действующий самостоятельно, должен понимать, что от его знаний и опыта зависит сохранность вложенного капитала. Не стоит реинвестировать средства, если не получается составить грамотный анализ и понять перспективы данного объекта инвестирования. В случае неудачи можно потерять и основной капитал, и все доходы, уже полученные с него.

- Лучше отдавать предпочтение долгосрочным инвестициям. В этом случае больше шансов получить в итоге хорошую доходность капитала.

- Не реинвестируйте последние деньги. Вкладчик всегда должен иметь финансовую подушку безопасности, чтобы в случае неудачи он мог бы спокойно просуществовать на эти средства в течении хотя бы полугода. Не стоит реинвестировать все накопления до копейки в надежде повысить доходность выбранного инструмента. Возможно, в сложной ситуации придется выводить часть капитала, а это может быть весьма убыточно. Особенно, когда дело касается долгосрочных инвестиций.

Если все приведенные выше рекомендации соблюдены, это значительно снижает риски возникновения неприятных ситуаций. Теперь определим, в какие инвестиционные инструменты стоит реинвестировать, а какие лучше обойти стороной:

- Банковские депозиты . Здесь все зависит от суммы и процентной ставки. Большинство банков дают такую ставку, что она едва перекрывает инфляцию. В данном случае сложно говорить о доходности, это скорее способ сбережения капитала. Тогда нет смысла реинвестировать полученные проценты повторно, лучше вложить их в другой инструмент с более высоким коэффициентом доходности. Но если дело касается вкладов в иностранной валюте, то здесь вариант реинвестирования еще можно рассмотреть. Но только если инвестор умеет прогнозировать и анализировать ситуацию в мировой экономике.

- Акции . Приобрести прибыль от акций можно двумя способами: продать их или получить дивиденды. Продажа акций с повторной покупкой их же больше похожа на трейдинг. А вот приобретение дополнительного пакета ценных бумаг за счет выплаченных дивидендов – самое настоящее реинвестирование. Если эмитент надежный и при этом стабильно выплачивает дивиденды акционерам, то определенно стоит реинвестировать в такой инструмент.

- Облигации . Реинвестировать в облигации можно также, как и в акции, только здесь вместо дивидендов получают купонный доход. Если эмитент не вызывает подозрений и его долговые обязательства надежны, то вполне стоит с полученного дохода приобрести еще несколько облигаций. Такой шаг вознаградится уже при наступлении следующего срока выплат.

- Недвижимость . Стоит ли реинвестировать в недвижимость? Ответ на этот вопрос зависит от многих факторов, и не последнюю роль играет именно вид недвижимости. Если это коммерческие помещения под сдачу, расположенные в хорошем месте, то определенно стоит вложить в их улучшение хотя бы часть получаемого дохода. Если расширить их функциональность, то в будущем можно будет сдавать их по более высокой цене. Или, к примеру, прибыль от сдачи помещения в аренду можно откладывать и со временем приобрести еще одно. Тогда сумма получаемого дохода увеличится.

- Бизнес . На первых порах бизнес всегда требует дополнительных вложений. Поэтому весь получаемый доход идет на его расширение и развитие.

Лучше вывести деньги или вложить

Стоит ли реинвестировать чистую прибыль или лучше вывести деньги? Это зависит от используемого инвестиционного инструмента, ситуации на рынке и деловой стратегии инвестора. Рассмотрим преимущества и недостатки реинвестирования.

Основные плюсы повторного вложения денег:

- Значительное повышение доходности инвестиционного инструмента. Что и говорить, реинвестирование помогает увеличить капитал, как без дополнительных вложений, так и с ними.

- Легче отслеживать и анализировать. Если сам капитал и проценты с него вложены в один инструмент, то следит за ними и анализировать обстановку значительно легче.

- Наращивание капитала. За счет дополнительных вложений прибыли и начисления сложных процентов размер капитала увеличивается быстрее.

А теперь рассмотрим основные недостатки данной стратегии:

- Высокий риск. В случае возникновения рискованной ситуации инвестор может потерять не только основной капитал, но и всю сумму вложенного дохода, полученную за последние годы.

- Необходимость проведения тщательного анализа и построения прогнозов. Именно из-за высоких рисков инвестору стоит больше времени и внимания уделять выбору надежного инструмента, постоянно мониторить ситуацию на рынке и обстановку внутри компании-эмитента.

Реинвестирование – это опасная, но эффективная стратегия, особенно если инвестор ответственно и грамотно подошел к выбору инструмента. Зародившись когда-то давно на Западе, она вскоре завоевала все мировые биржи. Сегодня большая часть инвесторов предпочитают, чтобы деньги не пылились в шкафу, а работали на них. Даже если это полученная прибыль, которую можно тратить по своему усмотрению.

Если вам понравилась наша статья, то делитесь ею в социальных сетях и обязательно подписывайтесь на обновления блога, чтобы не пропустить много чего интересного!

Калькулятор сложных процентов помогает быстро рассчитать доходность от инвестиций. Его работа построена на формуле сложных процентов.

Как работает калькулятор

Использовать калькулятор просто — достаточно заполнить все поля соответствующими данными и нажать кнопку «Рассчитать». В результате вы получите график доходности и подробный отчёт за выбранный период.

— укажите процент желаемой доходности за год. Депозиты дают около 3%, ОФЗ — до 7%, инвестиции в акции компаний и ETF могут показать доходность до 12% при умеренном риске.

— введите сумму, которую планируете инвестировать каждый месяц. Если дополнительные средства не будут вноситься, поле заполнять не нужно.

— укажите предполагаемый период. Учитываются ежемесячные пополнения. Чем больше срок инвестирования, тем выше эффект сложного процента.

Готово! Осталось нажать кнопку «Рассчитать». Калькулятор в виде таблицы покажет результат — сумму, которая будет находиться на счёте в каждый период инвестирования.

(или процент на процент) — способ, при котором прибыль на вложенные средства не выводится, а реинвестируется. Таким образом происходит капитализация прибыли, и в следующем периоде процент рассчитывается не на вложенную сумму, а на вложенную сумму плюс начисленный ранее процент.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Реинвестирование простыми словами — это повторное вложение прибыли, полученной от ранее сделанных инвестиций. Существует два его типа: полное и частичное. На эффективность реинвестирования влияют разные факторы: сроки, величина средств, инструменты для вложений и внешняя среда. Разберёмся, когда реинвестирование прибыли имеет смысл и как можно увеличить его результативность.

Факторы реинвестирования

У любого лица, получившего прибыль от ранее сделанных вложений, возникает вопрос, что лучше с ней делать дальше. Возможны несколько вариантов.

-

Потратить все деньги на текущие нужды.

На целесообразность применения этих вариантов влияет множество экономических факторов. Рассмотрим самые значимые.

-

Инфляция. Чем она значительнее, тем меньше смысла в реинвестировании. Даже при потенциально значительной прибыли обесценение денег может стать критическим фактором. Также выгода от реинвестирования прямо зависит от предсказуемости инфляции.

Помимо экономических факторов, нужно упомянуть и внеэкономические. Сложная политическая обстановка, правовые и налоговые риски снижают привлекательность реинвестирования. Также не надо забывать о психологических особенностях конкретного человека, что во многом имеет решающее значение.

Математика реинвестирования

Разберём основные понятия и формулы, которые необходимо понимать инвестору для принятия решений.

-

Альтернативная доходность — выгода, которой лишается инвестор при другом использовании денег. Так, если он покупает машину, вместо открытия банковского депозита, то к её стоимости нужно приплюсовать и неполученные от вклада проценты. К примеру, при стоимости машины 1 млн руб., предполагаемой продолжительности её функционирования пять лет и годовой доходности по вкладу 5%, её цена с учётом упущенной выгоды — 1,28 млн руб.

Приведём пример использования данных показателей на практике. Допустим, инвестор получил доход с прошлого проекта 1 млн руб. Он анализирует факторы, которые мы перечислили в первом разделе, и принимает решение не покупать машину, а реинвестировать средства. В первую очередь он рассматривает прибыльность (RI) предлагаемого для него инвестиционного проекта. Допустим, RI положителен и равен 120 тыс. за два года. Однако как этот показатель соотносится с инфляцией, рисками и другими факторами? Поэтому далее он смотрит на безрисковую ставку по ОФЗ, которая по результатам торгов на Московской бирже на конец августа 2020 составляет порядка 5%. То есть инвестор без риска может получить порядка 50 тыс. в год. Следовательно, этот проект не подходит: зачем рисковать, если легче вложить средства в гарантированные государством ОФЗ. Он ищет альтернативный проект, более рисковый, но с доходностью 700 тыс. в год на два года. Но для его точной оценки нужно подсчитать NPV и PI. Поэтому далее он рассчитывает ставку дисконтирования:

5% + инфляция 4% + премия за риск 5% = 14%. Получаем NPV = 153 тыс., а PI = 1,153. В данном виде проект может быть рекомендован к реализации.

Инструменты вложений

Разберём наиболее привлекательные инструменты для реинвестирования.

В его основе лежит понятие сложных процентных выплат, когда полученные инвестором доходы прибавляются к основной сумме и продолжают участвовать в проекте, а не забираются на личные нужды.

Формула сложного процента: FV = P₀ (1 + r / n)(nt), где:

- FV — окончательная величина вложений.

- P₀ — первоначально инвестируемая сумма.

- r — ставка доходности.

- n — частота начисления % (в год).

- t — продолжительность инвестиций (в годах).

Пользуясь данной формулой, нетрудно посчитать доход инвестора от реинвестирования. Для оценки выгоды от сложных процентов можно сравнить их с вкладом с простыми процентами, которые начисляются на начальную сумму.

Он рассчитывается по формуле: FV = P₀* r * t.

Сравним результативность вкладов. Предположим, что:

По сложным процентам получаем 1,403 тыс. По простым — 1,35. Выгода от реинвестирования составила порядка 50 тыс.

С акциями как инструментом реинвестирования ситуация несколько сложнее. Они могут давать доход от реинвестирования как с помощью дивидендов, так и при росте капитализации компании-эмитента. Но, в отличие от вкладов, доход по акциям не гарантирован. То есть инвестор может как потерять средства, так и приумножить их. Также нужно очень тщательно подходить к выбору бумаг конкретных эмитентов, осознавая риски вложений.

Ниже приведён наглядный график колебаний индекса МосБиржи, в основе которого лежат акции ключевых российских компаний.

Однако считается, что в долгосрочном периоде доходность акций превосходит облигации.

Их эмитенты, за исключением дисконтных облигаций, обязаны выплачивать процент инвесторам. Это делает получение выплат по ним гарантированным, в отличие от дивидендов по акциям, что положительно влияет на предсказуемость реинвестирования. Однако стоимость облигаций также подвержена колебаниям. По общему принципу, чем выше ставка %, тем ниже стоимость ранее выпущенной облигации, а это значит, что у инвестора в таком случае снижается величина его инвестиций. С другой стороны, цена облигаций с высокими купонными выплатами растёт при падении процентных ставок. Для примера можно посмотреть, как с падением ставок ЦБ растёт индекс облигаций.

При выборе конкретных облигаций для реинвестирования рекомендуется обращать внимание на их рейтинги.

Также традиционными инструментами реинвестирования выступают валюта и недвижимость. Валюта, учитывая ползучую девальвацию, может быть хорошим средством сбережения, но с точки зрения реинвестирования для рядового инвестора её выгоды достаточно ограничены. А реинвестиции в недвижимость подвержены рискам и доступны лишь с определённой суммы. При этом её стоимость в валюте стабильно снижается.

Итак, для принятия решений по реинвестированию инвестор должен учесть факторы, как экономические, так и внеэкономические. Если они благоприятствуют новым вложениям, важно определить, какие инструменты для этого подходят. Последний этап — вычисление потенциального дохода от реинвестирования с учётом рисков, инфляции и возможности альтернативных безрисковых вложений.

Не терпится внедрить наши советы в работу? Откройте счёт в компании «Открытие Брокер» — здесь можно торговать как самостоятельно, так и под руководством профессионалов. А если в процессе появятся вопросы — задайте их через форму обратной связи. Постараемся ответить как можно подробнее!

При описании той или иной инвестиционной стратегии мы часто сталкиваемся с понятием сложного процента. Сложный процент — это когда на процент доходности увеличивается не только начальная сумма, но и прибавленные на последующих этапах проценты, и так повторяется несколько раз. Это явление встречается в разных сферах, в природе его можно наблюдать на примере роста сорняков. Но сегодня мы рассмотрим сложный процент в инвестициях. Например, если открыть банковский депозит, в условиях которого будет начисление процентов с дальнейшим реинвестированием, то уже включается эффект сложного процента, а вкладчик получает процент на уже полученные проценты.

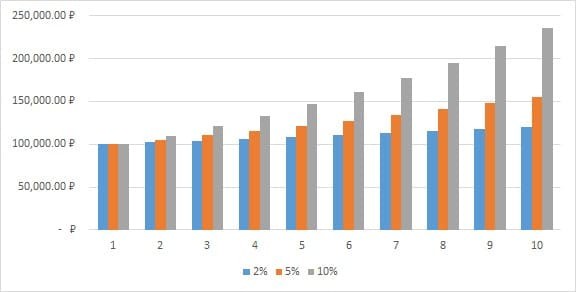

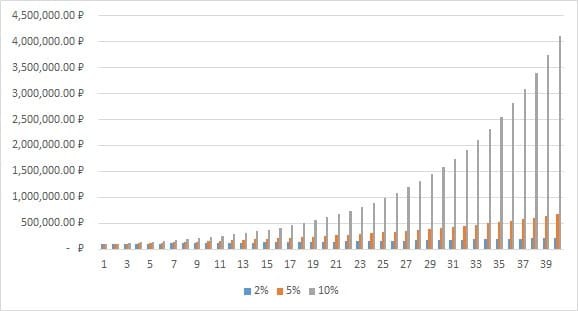

Как скорость прироста капитала зависит от процента, который приносят инвестиции?

При 2% годовых удвоения капитала можно ждать только на тридцать седьмом году. При 5% годовых удвоение произойдёт на шестнадцатом году.

А при 10% удвоение вложенной суммы произойдёт уже на девятом году, а не на десятом, как кажется на первый взгляд.

Как частота реинвестирования влияет на рост активов?

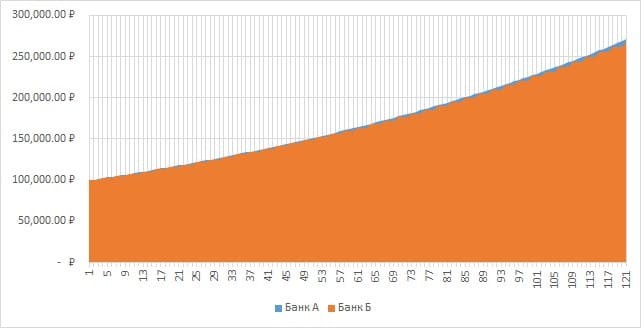

Предположим, есть два похожих по условиям депозита в разных банках, но один банк предлагает каждый месяц выплачивать проценты и реинвестировать их, а другой — выплачивает проценты раз в квартал.

| Показатель | Банк А | Банк Б |

| Ставка | 10% годовых | 10% годовых |

| Срок вклада | 10 лет | 10 лет |

| Возможность пополнения | Нет | Нет |

| Выплата процентов | Ежемесячно, с рефинансированием | Ежеквартально, с рефинансированием |

Как будет отличаться прирост этих вкладов?

В результате за десять лет при ежеквартальном начислении процентов доход получился на 2197,77 руб. меньше, чем при ежемесячном, при начальном вложении 100 000 руб.

Сложный процент на бирже

Если выбирать акции хорошо растущих компаний, но таких, которые не выплачивают дивиденды, то участия сложного процента в приросте капитала не будет. А покупка акций компаний, которые выплачивают дивиденды, или облигаций, с дальнейшим реинвестированием купонов, запускает работу сложного процента. Однако вычислить его влияние на стоимость портфеля сложно, так как, кроме него, на итоговую сумму влияет изменение цены активов и другие факторы.

С точки зрения определения сложного процента не так важно, в тот же актив вы реинвестируете средства или в другой. Например, можно получить дивиденды и вложить средства обратно в акции этой компании или купить на эту сумму облигации. Купонный доход также можно вкладывать в облигации или докупать на эти деньги акции, приносящие дивиденды. Можно использовать и другие инструменты, которые доступны на бирже и вне её торговых площадок.

Для начинающих инвесторов самыми простыми и доступными будут следующие варианты:

-

вклады с ежемесячным реинвестированием;

Получать доход можно чаще, если покупать и продавать ценные бумаги в течение короткого периода времени, а на вырученные средства покупать новые ценные бумаги, которые принесут новый доход. И так далее. Здесь тоже будет работать эффект сложного процента.

Похоже, но не аналог

Частично похожий на сложный процент эффект будет, если использовать ИИС, получая вычет на уже внесённые средства. Можно вложить полученный налоговый вычет на ИИС и через год получить вычет с внесённой суммы, но это нельзя считать сложным процентом, так как на основную сумму инвестиций процент начисляется только один раз.

Также нельзя причислять к сложному проценту пополнение счёта. Если у вас есть активы, которые приносят вам дивиденды и/или купоны, но при этом вы сами постоянно пополняете счёт, то очень трудно определить, какую часть прибыли даёт непосредственно сложный процент.

Когда сложный процент играет против?

Как и любой инструмент, сложный процент может играть против вас, например, при расчёте инфляции. Даже 4–5% инфляции в год за десять лет дают значительный эффект.

Также сложный процент используется при начислении штрафов и пени, поэтому стоит отслеживать свои долги так же тщательно, как и прибыль. И хотя даже микрофинансовые организации ограничены в процентах, которые они могут начислить забывчивым заёмщикам, стоит следить за своими финансами, чтобы забытый долг в 10 руб. не превратился однажды в 1000.

Используем сложный процент правильно

Сложный процент существует в нашем мире как гравитация, независимо от того, знаем мы о нём или нет, используем себе во благо или сражаемся с ним.

Не забывайте изучать возможности использования сложного процента для увеличения своего капитала и ограничивайте его вредное влияние. Ведь не каждое яблоко, упавшее на голову, рождает гениальные мысли, но, если посадить его в землю, оно с большой вероятностью принесёт новые плоды.

Ещё о сложных и простых процентах вы можете прочитать здесь.

Остались вопросы по статье, хотите предложить интересную тему или знаете, как сделать «Открытый журнал» ещё лучше? Скорее пишите нам через форму обратной связи – мы с удовольствием ответим, тщательно изучим и обязательно примем во внимание. И не забудьте подписаться на нашу рассылку, иначе пропустите самое важное и интересное!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Реинвестиции – это один из основных способов увеличения капитала. Рассмотрим, что представляет собой данный инвестиционный метод, как с помощью него повысить доходность, с какими потенциальными рисками может столкнуться инвестор.

Реинвестирование – это

Реинвестирование простыми словами – это повторное выгодное вложение денежных средств в финансовые активы с целью увеличения дохода.

В зависимости от того, какую часть прибыли инвестор будет выделять на приобретение инвестиционных инструментов, различают полное и частичное реинвестирование капитала.

Если весь полученный доход направляется на покупку активов – это полное реинвестирование. Если же только часть денежных средств повторно вкладывается – частичное реинвестирование.

Стоит отметить, что на эффективность инвестиций с реинвестированием влияют срок размещения, размер капитала и вид финансового инструмента.

Объектом для реинвестирования прибыли могут быть как новые активы, так и уже имеющиеся инструменты в портфеле инвестора. Например, дополнительная покупка ценных бумаг компании, в которую ранее уже были вложены денежные средства.

Как это работает

Когда инвестиции в различные финансовые активы приносят прибыль, у инвестора есть два варианта, как распорядиться полученным доходом: потратить деньги на собственные нужды или увеличить инвестиционный портфель. Другими словами, реинвестировать прибыль.

Реинвестирование процентов по депозиту, купонных выплат по облигациям, дивидендов по акциям и т. д. запускает механизм сложного процента.

Под сложным процентом подразумевается процесс начисления прибыли как на сумму капитала, так и на проценты, полученные от начальных инвестиций и повторного их вложения в активы.

Принципы успешного реинвеста

Грамотное реинвестирование с целью повышения доходов требует от инвестора соблюдения основных принципов реинвеста. Рассмотрим их подробнее.

- Вкладывайте исключительно свободные денежные средства. Необходимо реинвестировать только ту часть доходов, которая не предназначена для личных нужд.

- Диверсифицируйте инвестиционный портфель. Следует распределять финансовый капитал между разными группами активов для снижения рисков. Оптимальный вариант для начинающего инвестора – сформировать сбалансированный портфель ценных бумаг.

- Эффективно используйте полученную прибыль. Важно уметь находить доходные финансовые инструменты с умеренным уровнем риска путем самостоятельного изучения фондового рынка или обращения за консультацией к профессиональному управляющему.

Как и при первичном вложении капитала, реинвестировать денежные средства нужно в наиболее безопасные и перспективные активы.

Инструменты реинвестирования прибыли

Разберем популярные финансовые инструменты для реинвестирования.

Банковские вклады

Депозит – классический пример осуществления повторных вкладов денежных средств. Выплаченные банком проценты каждый раз начисляются на основную сумму вклада, тем самым создавая эффект сложного процента. Теперь прибыль клиенту приносит не только денежный капитал, размещенный на начальном депозите, но и реинвестированные проценты по нему.

Преимущество банковского вклада с капитализацией процентов состоит в увеличении будущего пассивного дохода.

Максимальная сумма страхования вклада на 2022 год составляет 1 миллион 400 тысяч рублей. При банкротстве финансового учреждения клиент сможет вернуть весь объем своих денежных средств, если сумма не будет превышать указанный лимит.

Акции

Вариантом повторной процедуры реинвестирования доходов можно назвать также покупку ценных бумаг компаний. У инвесторов имеется возможность не только получить дополнительный доход от последующей продажи акций по более высокой рыночной стоимости, но и заработать на дивидендных выплатах.

Для стабильного получения и реинвестирования дивидендов стоит рассмотреть акции Газпрома, Сбербанка, Татнефти, МТС, Лукойла и т. д.

На рынке ценных бумаг присутствует множество эмитентов, кто осуществляет выплату дивидендов. Сегодня на российском фондовом рынке компании делятся своей прибылью раз в год, шесть месяцев или квартал. Получив дивиденды, любой инвестор может вложить их как в компанию, которая их выплатила, так и купить акции других эмитентов или инвестировать в иные эффективные инструменты фондового рынка.

При реинвестировании в акции ради дивидендов стоит учесть два момента.

- Покупать дополнительные акции лучше на длительный срок от 1 года по причине того, что существуют дивидендные отсечки. Когда наступает дата закрытия реестра акционеров, рыночная стоимость ценных бумаг компании снижается на величину дивидендов.

- Доходность по акциям не гарантирована в отличие от вкладов, где заранее известен размер банковской ставки.

При долгосрочной инвестиционной стратегии реинвестирования следует покупать ценные бумаги, по которым последние 5–7 лет стабильно выплачиваются дивиденды.

Облигации

Облигация – долговая ценная бумага, которую выпускает компания или государство с целью получить от инвесторов денежные средства с обязательством погашения долга и выплаты процентов в строго отведенную дату.

Важно! Не по всем видам облигаций предусмотрена выплата купонов. Если инвестор покупает дисконтную долговую ценную бумагу, то инвестиционным доходом будет только разница между номиналом облигации и рыночной ценой покупки бумаги.

По методу получения дохода облигации похожи на банковские вклады. Однако если при открытии депозита эффективная ставка фиксирована, то по облигациям купоны бывают разные: постоянные, переменные или индексируемые.

Выбирая долговые ценные бумаги, необходимо обратить внимание на эмитента, цену бумаги, тип купона, дату и доходность к погашению.

ETF – биржевой инвестиционный фонд, инвестирующий в ценные бумаги, драгоценные металлы и т. д .

Когда инвестиционные фонды формируют портфель активов, они выпускают свои акции, которые представляют собой доли в ETF. Если у инвестора нет свободного времени, специальных знаний для проведения финансового анализа компании или денежных средств для инвестиций в конкретные эмитенты, ему удобнее всего купить в таком случае долю в готовом наборе активов.

Пример. У инвестора имеется пять тысяч рублей, он хочет приобрести акцию каждой крупнейшей российской компании из нефтегазового сектора.

По состоянию на начало марта 2022 года стоимость одной ценной бумаги равна:

- НОВАТЭК – 2260 руб.;

- Лукойл – 4915 руб.;

- Газпром – 228 руб.;

- Роснефть – 307 руб.;

- Татнефть – 353 руб.;

- Газпром нефть – 400 руб.

Заметим, что у инвестора не получится стать акционером сразу всех компаний, вложив только пять тысяч рублей. Выходом из данной ситуации может стать именно покупка ETF, состоящая из всех акций вышеназванных эмитентов.

Важный момент! Если компания по результатам своей деятельности решает распределить часть чистой прибыли между акционерами, то выплата дивидендов осуществляется не каждому инвестору, купившим акцию ETF, а всему инвестиционному фонду. Впоследствии биржевой фонд либо переводит купонные выплаты на счет своим клиентам (тем, кто купил акции ETF), либо приобретает на них новые бумаги и тем самым увеличивает стоимость ETF.

Коэффициент реинвестирования, формула

Для принятия инвестиционного решения инвестору следует рассчитать коэффициент реинвестирования и рентабельность инвестиций.

Так, коэффициент реинвестирования помогает инвестору понять, какую долю чистой прибыли в процентном выражении компания направит на развитие собственного бизнеса. Чем выше значение, тем большая часть прибыли будет реинвестирована в улучшение деятельности компании. Соответственно, стремление показателя коэффициента к нулю увеличивает размер дивидендов для инвесторов.

Формула коэффициента реинвестирования прибыли:

((Доход на акцию — Дивиденд на акцию) / Доход на акцию) * 100%.

Данный коэффициент важен инвестору, если в качестве реинвестирования выбраны акции.

Вторая формула, которую необходимо рассмотреть, – рентабельность инвестиций. Соответствующий финансовый показатель представляет инвестору наибольшую ценность, так как отражает заранее размер будущих доходов от повторного вложения денежных средств не только в акции, но и в облигации, банковские вклады, инвестиционные проекты и т. д.

Формула выглядит следующим образом:

FV = PV * ((1 + i / 100) ^ n) – PV, где:

- FV (англ. future value) — сумма ожидаемой прибыли, которую мы получим в конце реинвестиционного периода;

- PV (англ. present value) — текущая сумма денежных средств, которые подлежат повторному вложению;

- i — ставка реинвестирования;

- n — срок реинвестирования.

При расчете формулы ставка и срок реинвестирования должны одновременно измеряться в годах, месяцах или днях. Если ставка реинвестирования «i» считается в годовом выражении, а срок реинвестирования «n» в месяцах, то результат вычислений будет неверным.

Пример расчета

Рассмотрим применение формулы рентабельности инвестиций.

Допустим, мы открыли вклад с реинвестированием процентов на сумму 500 тысяч руб. по ставке 8% годовых сроком на 2 года.

Используя формулу реинвестирования, вычислим, сколько мы сможем заработать по истечении срока действия банковского депозита.

- PV = 500 000 руб.

- i = 8%

- n = 2 года

Считаем: FV = 500 000 * ((1 + 8 / 100) ^ 2) — 500 000. FV = 83 200 рублей.

Таким образом, наша прибыль за 2 года составила 83 200 рублей.

Важно отметить! В конце первого года в виде процентов по банковскому вкладу нам было выплачено 40 000 рублей (500 000 * 8 / 100). Если мы не реинвестировали бы проценты, то в конце второго года получили бы такую же сумму. В итоге без капитализации за два года мы смогли бы заработать только 80 000 рублей.

Реинвестирование прибыли после первого года позволило нам дополнительно получить 3 200 руб. (разница между прибылью с капитализацией процентов и без них).

В России доход с вкладов подлежит налогообложению, если заработанная сумма превышает результат произведения 1 млн руб. и ключевой ставки ЦБ на 1 января отчетного периода.

На 1 января 2022 года ключевая ставка, установленная Центральным банком РФ, была равна 8,5%. Таким образом, лимит в текущем году составляет 85 тысяч руб. (1 млн руб. × 8,5%). Это процентный доход, с которого не нужно платить налог. Если доход по вкладу составляет 100 тысяч руб., то налогом по ставке 13% облагается разница между заработком и лимитом, т. е. 15 тысяч руб.

Риски реинвестиций

При принятии решения о целесообразности финансовых реинвестиций, необходимо учитывать ряд потенциальных рисков, которые могут возникнуть.

- рост инфляции;

- валютный риск;

- банкротство компании;

- экономический кризис;

- снижение ликвидности активов;

- неисполнение обязательств эмитентом по облигациям;

- несправедливое соотношение доходности и риска актива;

- неблагоприятное изменение котировок по ценным бумагам.

Помимо экономических рисков, не стоит забывать про политическую обстановку в России и за ее пределами и возможное изменение законодательства в финансовой сфере. Также важно учитывать психологические особенности инвесторов, каждый из которых по-разному реагирует на возникновение того или иного риска реинвестирования, приводящего к инвестиционным потерям.

Делаем выводы – стоит ли реинвестировать

Повторное реинвестирование денежных средств не гарантирует обязательное получение дополнительного дохода. Также всегда существует риск потери вложенных средств.

Успешное реинвестирование чистой прибыли предполагает под собой тщательное изучение финансовых активов и диверсификацию инвестиционного портфеля для минимизации возможных убытков. При этом инвестор должен помнить еще и о различных внеэкономических факторах, которые могут как благоприятствовать новым финансовым вложениям, так и ограничивать размер инвестиций.

Реинвестирование считается одним из наиболее простых вариантов пассивного увеличения начального капитала. Регулярные повторные приобретения инвестиционных инструментов приводят к более высокому уровню доходности в долгосрочной перспективе.

Популярные вопросы

Купон – это доход, получаемый инвестором за владение облигацией. Таким образом, реинвестирование купонов предполагает под собой приобретение новых долговых ценных бумаг за счет полученной прибыли от ранее купленных облигаций.

Период реинвестирования – это промежуток времени, на который осуществляются повторные инвестиции. Срок инвестирования может быть краткосрочным (до 1 года), среднесрочным (1–5 лет) или долгосрочным (от 5 лет и больше).

Рассчитать сложный процент можно с помощью калькулятора реинвестирования в интернете или самостоятельно. Для этого необходимо знать первоначальный размер инвестиций, ставку доходности и срок реинвестирования.

Автор статьи

Читайте также: