С какими проблемами сталкиваются бюро кредитных историй

Обновлено: 18.04.2024

Россияне могут очистить свою кредитную историю. О том, как это сделать законным способом рассказал кредитный брокер и руководитель кредитного центра «Эксперт» Александр Широков.

Как пишет издание , по закону «О кредитных историях» любой субъект может дважды в год бесплатно заказать отчёт в любом бюро кредитных историй (БКИ). После того, как гражданин получает отчёт, уже можно делать выводы. С 2022 года БКИ предоставляют отчёты, которые стали более понятными даже для непрофессионалов.

Человек может попасть в «чёрный» список банка из-за банальной ошибки кредитора. Например, оплаченный заём отражается, как активный. В подобных ситуациях специалист советует написать обращение к кредитору о передаче корректной информации в БКИ. Если банк не реагирует на заявление, то стоит обращаться в бюро и попросить скорректировать кредитную историю, направив подтверждающие документы. Если в отчёте присутствуют данные другого лица, нужно обращаться в БКИ напрямую.

Однако случается и так, что заёмщик сам виновен в проблемах. Широков отмечает, что в целом банки лояльно относятся к просрочкам на 30 дней не более трёх раз в год. Если систематически задерживать платежи, тогда должник уже будет выглядеть в глазах банка отрицательно. Ещё кредитную историю может ухудшить крупный кредит спустя короткое время после последнего кредита. Аналогичным образом воспринимают микрозаймы и любые долги, в частности по алиментам или за услуги ЖКХ.

Самое простое, что можно сделать, – оплатить все долги и вовремя платить по кредитам. Эксперт советует закрыть кредитные карты, которыми не пользуется заёмщик, по возможности стоит избавиться от мелких кредитов. Также следует проверить все погашения и закрытия, заказав свежий кредитный отчёт.

Предупредил Александр Широков и о мошенниках. Дело в том, что с проблемами с кредитной историей сталкиваются многие люди, поэтому они могут попасть в лапы к аферистам. Специалист предупредил, что никто не может передать информацию о закрытии просрочек в БКИ, кроме кредитора. После того, как все негативные эффекты убраны, стоит привнести в историю уже положительные факторы, например, более простые кредитные продукты.

Спустя полгода после оформления простого кредитного продукта уже можно подавать заявку на небольшой кредит наличными. К слову, кредитная история важна не только для банков, но и для работодателей. Так что негативные эпизоды в истории могут лишить человека возможности не только получать займы, но и реализовывать другие цели.

В статье рассказывается о производственной необходимости бюро кредитных историй в банковской сфере, его влиянии на развитие кредитного рынка в целом. Также рассматриваются проблемы, возникающие в этой сфере и способы их решения. Благодаря системе БКИ упрощается деятельность коммерческих банков, снижаются риски для всех участников процесса кредитования, возникает механизм контроля заемщиков.

Ключевые слова: Национальное бюро кредитных историй, кредитные организации, кредитные истории, кредитор, заемщик.

Национальное бюро кредитных историй (ОАО «НБКИ») является крупнейшим на рынке кредитных историй в Российской Федерации. Оно было создано в марте 2005 года. Основная цель данной организации — создание единой базы клиентов и их кредитные истории. Это необходимо для выявления тех клиентов, которые по каким либо причинам не смогли своевременно оплатить свой кредит, во избежание повторения такой ситуации банки сотрудничают с бюро кредитных историй, для сокращения процента просроченных и невозвращенных кредитов. По состоянию на 1 апреля 2013 года БКИ объединяет информацию о 115 млн. кредитов, выданных свыше 1500 кредиторами, сотрудничающими с НБКИ. ББК помогает кредитным инспекторам принять решение в предоставлении кредита клиенту, оценка рисков, прогнозной аналитики.

Целями настоящего Федерального закона являются создание и определение условий для сбора, обработки, хранения и предоставления бюро кредитных историй информации, характеризующей своевременность исполнения заемщиками своих обязательств по договорам займа (кредита), повышения защищенности кредиторов и заемщиков за счет общего снижения кредитных рисков, повышения эффективности работы кредитных организаций. [1]

Определение БКИ имеет различные трактовки. Наиболее точным является следующее: бюро кредитных историй — организация (как правило, частная), занимающаяся сбором, обработкой, хранением и распространением сведений, относящихся к кредитной истории отдельных граждан, включая такие сведения, как остаток задолженности или кредитные линии, историю внесения платежей, случаи непогашения кредита, банкротства.

Создание системы, которая сочетает в себе, как хранение, так и обработку информации о кредитных историях, проведении клиентами тех или иных операций, не является новой. Предшественниками БКИ были различные базы данных клиентов; банки данных кредитных организаций; каталоги как кредитных, так и финансовых учреждений; автоматизированные базы данных операций клиентов. Все эти инструменты нужны были для хранения и накопления историй проведения кредитных операций различными кредитными и финансовыми учреждениями, то есть, они выступали в качестве первых зачатков современных БКИ.

Роль бюро кредитных историй заключается в том, чтобы снижать риски, которые возникают в результате выполнения своих функций другими участниками кредитного рынка. БКИ существенно влияет на развитие кредитного рынка в следующем: снижается уровень процентных ставок по кредиту в следствии обмена информацией между банками; возрастают объемы кредитования в связи с выдачей кредитов надежным заемщикам; наличие кредитной истории стимулирует заемщика добросовестно отвечать по своим обязательствам перед банком.

Разработчики БКИ изначально планировали, что данная система будет упорядочивать кредитную деятельность банков и сделает ее менее рискованной и более оперативной. Во многих странах мира такие кредиторы, как банки, финансовые компании, компании-эмитенты кредитных карт, инвестиционные компании, торговые фирмы, обмениваются информацией о платежеспособности заемщиков через бюро кредитных историй.

Сведения о заемщике, предоставленные при заключении сделки, являются недостаточными, что ведет за собой неэффективное распределение кредитных ресурсов. Кредитор после выдачи кредита не в полной мере может контролировать действия заемщика, получившего ссуду. С такими проблемами на данный момент сталкиваются все кредитные организации, для решения которых нужно улучшать систему БКИ.

Для совершенствования законодательства о кредитных историях А. Ю. Викулин — генеральный директор НБКИ предлагает следующие варианты:

1. Необходимо отменить альтернативы согласия либо отказа заемщика на обработку персональных данных, а также на передачу данных в БКИ. По нашему мнению это должно быть обязательным пунктом в кредитном договоре, на который не требуется согласия субъекта.

2. Разрешение формирования кредитных историй на основе запросов пользователей. Это дает возможность реализации права заемщиков на контроль доступа к своей информации и противодействует кредитному мошенничеству.

3. Нужно исключить из способов передачи данных в БКИ передачу данных на бумажном носителе. На сегодняшний день для снижения риска и качества кредитной информации все переходят на электронные носители, что уменьшает возможность потери данных и возможность доступа к данным третьих лиц.

4. СНИЛС — идентификатор физического лица, он не меняется в случае изменения других персональных данных клиента, он повысит достоверность и доступность информации по выданному кредиту граждан РФ. Ведь паспорт можно заменить, а данный номер в любом случае будет закреплен за субъектом.

5. Обязать ряд государственных структур и фондов взаимодействовать с БКИ, такие как ПФР, ФНС, которые работают с данными о доходах, и МВД — работа с данными об утерянных паспортах. [3]

В связи с активным ростом объемов кредитования в России (так только кредитования малого и среднего предпринимательства увеличилось в 2,1 раза [2,c.197]),банковские риски также возрастают. Более того, в условиях рыночной экономики кредит выполняет важнейшую и значимую роль в развитии предпринимательства [3,c.197]. В свою очередь, с помощью кредитных бюро можно снизить издержки и риски кредиторов при различных видах кредитования.

В 2016 году в экономике России сохранились все текущие проблемы, которые были вызваны еще в 2015 году. Основным ужасом для экономики России стало введение и давление внешних санкций со стороны западных стран. Помимо санкций были и другие проблемы которые непосредственно затронули экономику со всех сторон: низкая цена на нефть, уменьшение доходов, соответственно падение спроса со стороны населения, сокращение расходов госбюджета, уменьшение потока инвестиций и отток капитала из страны.

Кризис в 2016 году не пройдет мимо, и в малой или большей степени коснется абсолютно всех. И скорее 2016 год будет очень тяжелым в России и пройдет, похоже, под полотнищем кризиса и оставит большие следы для различных отраслей экономики.

В целом если смотреть на конец 2015 года и на начало 2016 года на сложившуюся ситуацию, то можно сказать что бизнес полностью пока не почувствовал серьезный фон кризиса, так как граждане пока активно пользуются своими резервами. Но эти резервы рано или поздно закончатся и снижение доходов, рост долгов в российских банков, и конечно же высокие процентные ставки и высокая стоимость кредитов, приведут к падению спроса со стороны бизнеса и конечных потребителей.

Во избежание недоразумений, в этом вопросе банки смогут положится на бюро кредитных историй, тем самым получив уникальную информацию. Ведь перед бюро кредитных историй стоит главная цель — выявить потенциальных неплательщиков. Кроме того, доступность кредитных историй снижает риск недобросовестного поведения заемщиков.

Анализ данных по объему общей суммы задолженности и по объему общей суммы просроченной задолженности.

Задолженность по рублевым кредитам юридическим лицам и индивидуальным предпринимателям в 2012–2015 гг.

Дата

Общая сумма задолженности

Сумма просроченной задолженности

Доля просроченной задолженности

Источник: составлено автором

На основе данных таблицы 1 можно рассчитать долю к общей сумме задолженности. Общая сумма задолженности на 01 января 2015 и 2016 гг. резко увеличилась по сравнению с 2014 годом на 2 696 166 млн. руб., что приходится и на сумму просроченной задолженности, следовательно на 266 963 млн. руб. Рассчитав долю просроченной задолженности за период с 01.01.2012 по 01.01.2016 гг. видим насколько сильно увеличилась доля задолженности, за счет увеличения общей суммы задолженности и увеличения просроченной суммы задолженности.

Задолженность в иностранной валюте по кредитам юридическим лицам и индивидуальным предпринимателям в 2012–2015 гг.

Дата

Общая сумма задолженности

Сумма просроченной задолженности

Доля просроченной задолженности

Источник: составлено автором

На основе данных таблицы 2 можно рассчитать долю просроченной задолженности к общей сумме задолженности в иностранной валюте. Общая сумма задолженности на 01 января 2015 и 2016 гг. резко увеличилась по сравнению с 2014 годом на 2 846 818 млн. руб., что приходится и на сумму просроченной задолженности, следовательно на 50 540 млн. руб.. По итогам расчета доли просроченной задолженности в иностранной валюте за период с 01.01.2012 по 01.01.2016 гг. следует сделать вывод об увеличении доли задолженности также в иностранной валюте, за счет увеличения общей суммы задолженности и увеличения просроченной суммы задолженности.

Необходимо отметить, что сотрудничество между банков и заемщиков с БКИ будет способствовать качественной и эффективной работе системы кредитования. Это позволит банкам минимизировать доли риска в кредитном портфеле, а ответственным заемщикам — получение нового кредита, а БКИ осуществлять прибыльную деятельность.

Для совершенствования законодательства о кредитных историях предлагаются следующие варианты:

- Необходимо отменить альтернативы согласия либо отказа заемщика на обработку персональных данных, а также на передачу данных в БКИ. Это должно быть обязательным пунктом в кредитном договоре, на который не требуется согласия субъекта.

- Разрешение формирования кредитных историй на основе запросов пользователей. Это дает возможность реализации права заемщиков на контроль доступа к своей информации и противодействует кредитному мошенничеству.

- Нужно исключить из способов передачи данных в БКИ передачу данных на бумажном носителе. На сегодняшний день для снижения риска и качества кредитной информации все переходят на электронные носители, что уменьшает возможность потери данных и возможность доступа к данным третьих лиц.

- СНИЛС — идентификатор физического лица, он не меняется в случае изменения других персональных данных клиента, он повысит достоверность и доступность информации по выданному кредиту граждан РФ. Ведь паспорт можно заменить, а данный номер в любом случае будет закреплен за субъектом.

- Обязать ряд государственных структур и фондов взаимодействовать с БКИ, такие как ПФР, ФНС, которые работают с данными о доходах, и Полиции — работа с данными об утерянных паспортах.

Взаимодействие банка и БКИ происходит по относительно несложной схеме рис 1. Клиент обращается за кредитом в какой-либо из банков либо заполняет заявку самостоятельно на сайте банка или в отделениях с помощью сотрудника заполняет заявку на кредит, в которой указывает свои данные как персональные, так и контактные, сведения о трудоустройстве и уровне доходов. Безусловно заявку не примут к рассмотрению до тех пор, пока не будет осуществлен запрос в базу данных бюро кредитных историй. Соответственно банк запрашивает по клиенту информацию в бюро кредитных историй, которое собирает отчет о заемщике на основании данных, предоставленных другими банками, и направляет его в банк. Эта процедура запроса занимает не более 1–2 минут. После получения банком данных из БКИ сотрудники банка окончательно решают о предоставлении кредита заемщику. В настоящее время российские БКИ удовлетворяют потребности рынка кредитования не больше чем на 50–70 %.

Рис. 1. Схема эффективного взаимодействия клиент — банк — БКИ

Бюро кредитных историй являются своего рода хранилищем данных о заемщиках. Немало важен тот факт, что бюро кредитных историй, в первую очередь защищает кредиторов и заемщиков за счет их общего снижения кредитных рисков, тем самым увеличивая эффективность работы кредитных организаций. Определение бюро кредитных историй имеет различные трактовки. Наиболее точным является следующее: бюро кредитных историй — организация (как правило, частная), занимающаяся сбором, обработкой, хранением и распространением сведений, относящихся к кредитной истории отдельных граждан, включая такие сведения, как остаток задолженности или кредитные линии, историю внесения платежей, случаи непогашения кредита, банкротства [1].

Таким образом, в текущей финансовой ситуации главным методом снижения риска неплатежа по кредиту является проверка данных о потенциальных заемщиках. Соответственно, если банки не будут обращаться в бюро кредитных историй, то они, с одной стороны, будут терять клиентов вследствие высоких ставок по кредитам и, с другой, нести максимальные риски невозврата кредитов.

Основные термины (генерируются автоматически): просроченная задолженность, общая сумма задолженности, история, бюро, иностранная валюта, банк, данные, заемщик, кредит, Российская Федерация.

Бюро кредитных историй (БКИ) является необходимым звеном инфраструктуры коммерческого банка, обеспечивающее его жизнедеятельность, оказывая услуги по предоставлению информации коммерческим банкам о платёжеспособности заёмщика и его кредитной истории.

Кредитная история – информация, характеризующая исполнение субъектом кредитной истории (заемщиком) принятых на себя обязательств по договорам займа (кредита) и хранится в бюро кредитных историй. [1]

Информация о клиенте передается в бюро кредитных историй только с его документального согласия, зафиксированного письменно или другим иным способом. Клиент (пользователь кредитной историей) имеет право получить информацию о бюро кредитных историй, в котором хранится, либо отсутствует его кредитная история. Для этого ему нужно обратиться с запросом в письменной форме в любое БКИ.

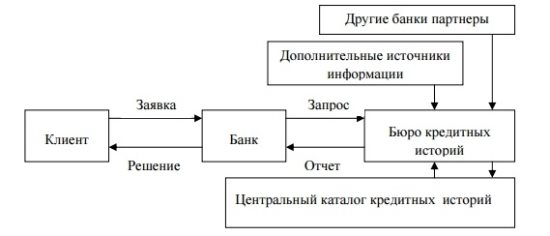

Необходимая информация о кредитной истории субъекта (заёмщика), хранится в бюро кредитных историй, которые в свою очередь передают всю информацию, для накопления и хранения в Центральный каталог кредитных историй ЦБ РФ, где ведется картотека всех клиентов, схема взаимодействия с бюро кредитных историй представлена на рисунке 1.

Рис. 1 Взаимодействия банков с бюро кредитных историй

Центральный каталог кредитных историй создан для сбора, хранения и представления субъектам кредитных историй и пользователям кредитных историй информации о бюро кредитных историй, в котором (которых) сформированы кредитные истории субъектов кредитных историй. Кроме того, Центральный каталог кредитных историй осуществляет временное хранение баз данных ликвидированных (реорганизованных, а также исключенных из государственного реестра бюро кредитных историй) бюро кредитных историй. [3]

Процесс сотрудничества бюро кредитных историй с коммерческим банком осуществляется в несколько этапов (рисунок 2):

Рис. 2 Процесс сотрудничества банка с бюро кредитных историй

· На первом этапе, клиент банка обращается в банк за кредитом и перед тем как банк примет решение о предоставлении либо отказе в предоставлении кредита он, с письменного согласия клиента запрашивает разрешение заемщика на получение его кредитной истории из бюро кредитных историй;

· На втором этапе, банк после получения от клиента письменного согласия на предоставление его кредитной истории из бюро кредитных историй, запрашивает в бюро кредитных историй, с которым у него заключен договор на информационное обслуживание, кредитную историю этого клиента;

· На третьем этапе, бюро кредитных историй формирует кредитный отчёт для этого банка, на основе ранее предоставленных данных об этом клиенте коммерческими банками-партнёрами, если этот клиент брал ранее кредит в этих банках;

· На четвёртом этапе, банк принимает решение, на основе кредитного отчёта из бюро кредитных историй, о предоставлении клиенту кредита или отказе в предоставлении кредита;

· На пятом этапе, банк формирует новую кредитную историю клиента и передаёт её в бюро кредитных историй, с которым у него заключен договор на информационное обслуживание.

Каждый банк выбирает для себя своё бюро кредитных историй, а процесс сотрудничества банков с бюро кредитных историй остаётся одинаковым для всех банков.

При выборе банком бюро кредитных историй следует учитывать следующие нюансы, которые могут произойти с банком при его обращении с запросом о кредитной истории клиента в бюро кредитных историй:

• Кредитной истории этого клиента может не оказаться в бюро кредитных историй, несмотря на это запрос остаётся платным для банка. Стоимость каждого запроса в Бюро Кредитных историй, может доходить до 60 рублей. В итоге, суммарная стоимость кредитных отчетов, полученных от десятков бюро кредитных историй, выливается в значительную сумму. Кроме того, банк несет дополнительные расходы, связанные с обучением своих сотрудников работе с каждым бюро кредитных историй, и вносит ежемесячную абонентскую плату в БКИ (в рамках договора) и т.д. [6]

• Кредитная история этого клиента может оказаться не полной. Это может произойти вследствие того, что у клиента были проблемы с выплатой кредита в другом банке, но этот банк с этим бюро кредитных историй не заключал договор, а, следовательно, и информацию о своих клиентах в бюро кредитных историй не предоставлял. В таком случае банк получит несколько кредитных отчетов по этому клиенту от банков – партнеров бюро кредитных историй, что приведёт к проблемам с выдачей положительного решения этому клиенту.

Для того чтобы коммерческому банку сэкономить на издержках связанных с расходами на получение информации из бюро кредитных историй была создана организация «объединённое бюро кредитных историй», которая предлагает следующее решение: отказаться от стандартной схемы работы банка с бюро кредитных историй и перейти к использованию усовершенствованной схемы Объединенного Бюро Кредитных Историй, по которой в качестве партнёра будет выступать Объединенное Бюро Кредитных Историй.

Процесс сотрудничества Объединенного Бюро Кредитных Историй выглядит следующим образом (рисунок 3):

1. Клиент - заемщик обращается в банк за кредитом. Банк запрашивает письменное разрешение у заемщика на получение его кредитной истории из ОБКИ;

2. Банк делает запрос в ОБКИ, информируя о разрешении клиента-заемщика;

3. ОБКИ делает запрос титульной части кредитного отчета в Центральный Каталог (ЦК) кредитных историй;

4. ЦК передает отчет, содержащий титульную часть, и имя БКИ, где находится кредитная история клиента;

5. ОБКИ запрашивает информацию в дополнительных источниках информации;

6. В том случае, если информация о заемщике содержится в дополнительных источниках, она добавляется к отчету по желанию автора запроса;

7. ОБКИ предоставляет отчет банку;

8. Банк на основании полученного единого кредитного отчета принимает решение и либо предоставляет, либо отказывает клиенту в выдаче кредита. [5]

Рис. 3 Процесс сотрудничества банка с Объединённым Бюро Кредитных Историй по усовершенствованной схеме предлагаемой ОБКИ

Несмотря на предложение объединённого бюро кредитных историй, каждый банк для себя сам выбирает бюро кредитных историй. На сегодняшний день крупнейшие бюро кредитных историй способны предложить банкам множество различных услуг (рисунок 4). [4]

Рис. 4 Услуги, предоставляемые крупнейшими бюро кредитных историй

Крупнейшими бюро кредитных историй по количеству субъектов кредитных историй, о которых накоплены кредитные истории, являются соответственно:

- ООО "Эквифакс Кредит Сервисиз" (прежнее название ООО "Глобал Пейментс Кредит Сервисиз");

- ОАО "Национальное бюро кредитных историй";

- ЗАО "Бюро кредитных историй "Инфокредит";

- ЗАО "Бюро кредитных историй Экспириан-Интерфакс";

- ООО "Кредитное бюро Русский Стандарт".

Информацию о крупнейших бюро кредитных историй России можно посмотреть на сайте Центрального каталога кредитных историй. [2]

На сегодняшний день трудно представить работу коммерческого банка без бюро кредитных историй. Спектр услуг бюро кредитных историй постепенно расширяется, изменяется, и они постепенно удаляются от функции обычного хранилища данных и предлагают все больше аналитических услуг, несмотря на это, бюро кредитных историй остаются неотъемлемым звеном банковской инфраструктуры.

Основные термины (генерируются автоматически): История, бюро, кредитная история, Объединенное Бюро, банк, Центральный каталог, коммерческий банк, Официальный интернет-сайт, информация, клиент.

Похожие статьи

Анализ российского рынка кредитных историй. Продукты.

Бюро кредитных историй (БКИ); база данных кредитных историй; заемщик; кредитная история; кредитный отчет; продукты и сервисы кредитного бюро; рейтинг физического лица; скоринг; федеральная служба по финансовым рынкам; центральный каталог кредитных.

Особенности взаимодействия бюро кредитных историй.

Соответственно банк запрашивает по клиенту информацию в бюро кредитных историй, которое собирает отчет о

Рис. 1. Схема эффективного взаимодействия клиент — банк — БКИ. Бюро кредитных историй являются своего рода хранилищем данных о заемщиках.

Создание системы бюро кредитных историй | Статья в журнале.

Система бюро кредитных историй состоит из добровольно объединенных пяти участников: регулирующих органов; кредиторов, как пользователей кредитных отчетов по поводу выдачи кредитов гражданам; кредиторов, как сборщиков данных для бюро кредитных историй.

Бюро кредитных историй: проблемы и перспективы развития

Проблемы развития банковского кредитования населения в России

Банкам бюро кредитных историй может помочь отсеять недобросовестных заемщиков, а заемщикам с положительной кредитной историей получить более дешевые кредиты.

Развитие кредитных продуктов в посткризисный период

Официальный сайт Национального бюро кредитных историй.

Влияние ставки рефинансирования Центрального банка на развитие кредитных отношений в Приднестровской Молдавской Республике.

Потребительское кредитование в России | Статья в журнале.

Для того, чтобы получить достоверную информацию, нужно создать объединенное бюро кредитных историй.

Так как некоторые люди берут новые кредиты, чтобы погасить старые, то при наличии БКИ будет возможно получение достоверной информации о.

Проблемы банковского кредитования населения на современном.

При постоянном и достоверном предоставлении информации о клиентах в Бюро кредитных историй, банки имеют все шансы получать необходимую информацию о кредитных операциях возможных заемщиков. Но большинство БКИ, особо принадлежащие лично банкам.

Модели взаимодействия клиентов с виртуальными банками

Виртуальный банк (сетевой банк, интернет-банк) — это банк, осуществляющий свою деятельность

Мобильный телефон, планшет, звонок с сайта, BIGPAD, банкомат, банк в телевизоре.

Эмиссия и обращение кредитных векселей коммерческими банками.

Хранением единой базы по всем кредитам каждого заемщика занимается Бюро кредитных историй. Эта база состоит из всех деталей, имеющих отношение к каждому заемщику, когда-либо оформлявшему кредит на территории нашей страны.

Бюро кредитных историй является незаменимым участником отношений между заемщиками и банками. Банки снижают свои риски благодаря сведениям, полученным из Бюро кредитных историй, а заемщик, имеющий положительную историю, вправе рассчитывать на получение нового кредита под более низкий процент и с предоставлением бонусов, при условии, что раньше он честно совершал все необходимые выплаты по оформленным на него займам и добросовестно выполнил взятые на себя обязательства.

Россия и БКИ

Свыше 30-ти лет Бюро кредитных историй работает на территории нашей страны. Все Бюро имеют отличия друг от друга в масштабах: в самых крупных из них собраны сведения о миллионах заемщиков, а в небольших по размерам бюро присутствует информация только по десяткам тысяч заемщиков. Самый главный игрок на рынке кредитных историй – Национальное БКИ, в реестре которого оказываются все данные по заемщикам, даже если они только однажды оформляли кредит и самым большим банкам страны - Сбербанк, Альфа-Банк, ВТБ-24 и РайффайзенБанк. Не меньшая известность и у игроков рынка кредитных историй – Северо-Западного бюро, Приволжского, «Экспириан-Интерфакс». В этих базах данных хранится информация о 90% заемщиков.

Не менее активны на отечественном рынке и Бюро кредитных историй региональных уровней. В них хранятся данные по заемщикам, живущим в отдельно взятых регионах. Это способствует оперативному предоставлению свежих сведений о категориях заемщиков, которые находятся в компетенции региональных Бюро.

Разумеется, заемщики, в первую очередь, обычные живые люди и многие из них часто меняют место проживания, регулярно отправляясь в длительные командировки и перемещаясь по стране. Тогда Бюро кредитных историй для поиска данных о конкретном заемщике и получения всех важных сведений, обмениваются имеющейся у них информацией. В результате таких простых шагов происходит актуализация полученной ранее первичной информации, и банк может принять правильное решение о выдаче кредита или наоборот, отказать в нем. Основные принципы кредитования банками основаны на возвратности долгов, а потому банки предпочитают не работать с потенциальными банкротами.

Взаимодействие между БКИ и банками

- потенциальные заемщики определяются в выборе банковского учреждения и потом каждый подает заявку на выдачу кредита в нужной сумме. Банк, со своей стороны, обращается к заемщику с просьбой разрешить обработку его персональной информации и направление в Бюро кредитных историй запроса. На основании письменного разрешения заемщика банк может делать запрос подробного досье.

- банк, находясь в договорных отношениях одним или несколькими Бюро кредитных историй, направляет запрос на выдачу информации об этом заемщике.

- бюро кредитных историй, на основании полученной информации по отдельно взятому заемщику из банка, начинает подготовку подробного отчета, на основе которого в дальнейшем будет сформировано досье потенциального заемщика.

- банк получает из БКИ ответ, содержащий исчерпывающий отчет, принимает решение о сотрудничестве с заемщиком или отказывает ему, причем он не обязан аргументировать свой отказ.

В реальности все банки в 100% случаев проверяют каждого заемщика по базе БКИ. Этот метод является наиболее простым, он не требует больших затрат и позволяет банку защитить себя от мошенничеств и от нерадивых заемщиков с плохой кредитной историей.

К сожалению, мошенники часто берут на вооружение доверчивость граждан и пытаются оформить кредит на незнакомого человека, но и пробелы есть и в работе самих банков. Поэтому нужно не терять бдительности и следить за состоянием своей кредитной истории, регулярно осведомляясь с данными, занесенными в неё.

Стоит отметить, что работа с базой БКИ автоматизирована на 80%, и обработка каждого запроса осуществляется автоматически, что способствует ускорению получения ответа от БКИ для снижения времени ожидания заёмщика до минимального значения.

Как осуществляется автоматизация работы с БКИ?

У Национального Бюро есть закрытые интернет-сервисы, доступом к которым обладает ограниченный круг лиц. Имея возможность ознакомиться с этой информацией, сотрудники банков, партнерствующих друг с другом могут оперативно получить всю информацию о клиенте, имея всего лишь его паспортные данные. Во многих крупных банках есть программа, автоматически отправляющая запрос в Бюро кредитных историй и получающая ответ, причем это совершается в течение 1 минуты.

Как ознакомиться со своей кредитной историей?

Любая кредитная история является информацией сугубо конфиденциальной, и просто так никто вам её не предоставит.

Узнав в каком именно Бюро кредитных историй хранится ваша история, подайте запрос. Раз в год каждому пользователю можно подать заявку в Бюро кредитных историй и получить свою кредитную историю на бесплатной основе на законном основании. В случае повторного обращения в одном году, вы получите свою историю, но уже платно, стоимость услуг может составить от 200 до 500 рублей.

В БКИ можно подать и письменный запрос и при личном посещении. В последнем случае вам потребуется общегражданский паспорт. Если вы не можете сами приехать в Бюро кредитных историй, то можно рассчитывать на ответ – его вы получите на письменный запрос, отправленный в виде заказного письма, в котором указаны ваши ФИО, паспортные данные. Один из важных моментов – обращение в Бюро кредитных историй требует заверения у нотариуса. А БКИ, как только получит письмо, направит ответ на указанный вами адрес в течение 2-х недель.

Еще один немаловажный нюанс для тех, кто хочет сэкономить время и узнать состояние своей кредитной истории. Сегодня пока отсутствует возможность получения собственной кредитной истории по запросу, отправленному через Интернет. Единого Бюро не существует, и лучшее, что можно сделать – не разбрасываться своей личной информацией, а самому обратиться в БКИ – можно приехать лично или подать письменный запрос. Если говорить о центральном каталоге, он только объединяет лишь сведения о Бюро кредитных историй и какое-то время хранит данные, которые раньше хранились в уже закрытых Бюро кредитных историй. Не нужно доверять чужим людям и отправлять скан своего паспорта и коды тем, кто пытается втереться в доверие и уверить вас, что вы получите свою историю буквально на другой день после того, как оформите заявку, заплатив за это определенную сумму.

Автор статьи

Читайте также: