С кредита счета 99 в дебет счета 97 по статье рбп пример

Обновлено: 18.04.2024

Расходы будущих периодов (РБП) — понятие особенное: их не всегда легко распознать, да и при учете в программе есть свои нюансы. В этой статье мы рассмотрим, как отражать расходы будущих периодов в 1С 8.3 Бухгалтерия.

- как в 1С провести расходы будущих периодов;

- какие документы используются для расходов будущих периодов в 1С;

- на каком счете их отразить и как заполнить к нему аналитику;

- как осуществить списание РБП.

Расходы будущих периодов в 1С

Как в 1С отразить расходы будущих периодов

Расходы будущих периодов (РБП) — это затраты, которые признаются в расходах в течение нескольких отчетных периодов. Т.е. сумма затрат распределяется по заданным параметрам на каждый отчетный период, к которому относится, а не учитываются единовременно при их возникновении.

Затраты, которые относятся к будущим периодам, отражаются по счету 97 «Расходы будущих периодов» следующими документами:

Аналитика к счету 97 «Расходы будущих периодов»

В программе 1С необходимо ввести аналитику к счету 97.21 субконто Расходы будущих периодов ( Справочники — Доходы и расходы — Расходы будущих периодов : так называется справочник для учета затрат, подлежащих равномерному списанию).

Данный справочник используется не только для отражения порядка списания РБП, но и для равномерного списания платежей по страхованию, отраженных на счетах 76.01.9 и 76.01.2.

Порядок его заполнения следующий:

- Вид для НУ — выбираем, как затраты будут отражаться в НУ;

- Вид актива в балансе — устанавливаем, как затраты будут отражаться в БУ;

- Сумма — сумма затрат, которая будет списываться в течении заданного периода;

Сумма в справочнике Расходы будущих периодов указывается только справочно. Для расчета ежемесячной суммы к списанию используется сумма, указанная по счету 97 или по счетам 76.01.9 и 76.01.2.

- Признание расходов — показываем, как будут признаваться расходы:

- По месяцам;

- По календарным дням;

- В особом порядке: списание будет осуществляться вручную пользователем, а не автоматически при Закрытии месяца.

Вот как, например, будет выглядеть заполнение аналитики для списания затрат на ПО:

![]()

А это заполнение аналитики при списании убытка в НУ по реализованным основным средствам:

![]()

Списание расходов будущих периодов в 1С 8.3

Рассмотрим списание РБП на следующем примере:

24 июля Организация в соответствии с лицензионным договором получила по акту приема-передачи от ООО «ПЕРВЫЙ БИТ» неисключительные права на использование программы «1С:ERP Управление предприятием 2» стоимостью 360 000 руб. Срок использования программы, указанный в договоре, составляет 2 года.

Как в 1С провести расходы будущих периодов

Учет затрат на ПО (неисключительное право) в 1С отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные) .

![]()

Проводки

![]()

Отражение в учете затрат на ПО

Для автоматического ежемесячного учета затрат на ПО запустите процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца .

Аналогично осуществляется учет затрат на ПО за следующие месяцы до окончания срока использования неисключительного права.

Инвентаризация расходов будущих периодов в 1С 8.3

При инвентаризации РБП в 1С 8.3 проверьте:

- сумму по счету 97 «Расходы будущих периодов»;

- правомерность отнесения сумм на расходы;

- срок списания расходов;

- наличие документов, подтверждающих расходы;

- соответствие порядка списания расходов, методике, утвержденной Учетной политикой по БУ (п. 3.35 Методических указаний, утв. Приказом Минфина РФ от 13.06.1995 N 49).

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеВы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>С этого года действуют новые правила отражения отпускных в бухгалтерском учете. Мы проанализировали нововведения и подготовили практические рекомендации для бухгалтеров. Однако прежде чем воспользоваться нашими советами, нужно закрепить соответствующую методику в учетной политике компании.

Раньше при учете отпускных использовали счет 97

В прошлом году и ранее большинство компаний учитывало отпускные в текущих расходах того месяца, в котором они были начислены. Если же часть отпуска приходилась на следующий месяц, соответствующую сумму отпускных показывали по дебету счета 97 «Расходы будущих периодов». Когда следующий месяц наступал, «переходящую» величину списывали со счета 97 на текущие затраты.

Многие специалисты и раньше полагали, что подобный вариант учета отпускных не совсем корректен. Действительно, из инструкции по применению плана счетов* не следует, что отпускные, приходящиеся на другой месяц, являются расходами будущих периодов (сокращенно РБП). Однако популярные бухгалтерские программы использовали именно счет 97, и организации из года в год показывали «переходящие» отпуска как РБП.

Теперь «переходящие» отпускные нельзя относить на РБП

Начиная с 2011 года ситуация в корне изменилась, и тому есть две причины.

Первая — это поправки в пункт 65 Положения по бухгалтерскому учету**. Согласно им затраты, относящиеся к будущим периодам, нужно списывать в порядке, установленном для списания стоимости активов данного вида. Отсюда можно сделать вывод, что счет 97 не предназначен для всех без исключения величин, которые нельзя включить в текущие расходы. В частности, на РБП не следует относить «переходящие» отпускные.

Вторая причина — это появление ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы». Исходя из его содержания отпускные, которые еще не начислены, но которые, скорее всего, будут выданы в этом году, представляют собой оценочное обязательство. И его необходимо отразить в учете как резерв предстоящих расходов. Такая схема учета не предполагает, что счет 97 так или иначе задействован при отражении отпускных. (Подробнее о ПБУ 8/2010 и его примени см. «Когда и как применять новое ПБУ об условных и оценочных обязательствах и условных активах»).

«Идеальный» алгоритм расчета резерва предстоящих расходов

Каким образом нужно отражать отпускные по новым правилам? В идеале бухгалтер должен ежемесячно вычислять, какую сумму отпускных условно заработал каждый сотрудник компании. Если отпуск работника составляет 28 календарных дней, то искомая сумма равна произведению среднего дневного заработка на 2,33 дня (28 дней : 12 месяцев). Данную величину необходимо отразить по дебету «затратного» счета (обычно это счета 20, 21, 26 и 44) и кредиту счета 96 «Резервы предстоящих расходов». Затем, когда сотрудник уйдет отдыхать и получит отпускные, резерв следует списать.

Пример 1

Андрей Федоров работает в торговой компании «Глобус». Начиная с января 2011 года, бухгалтер каждый месяц включает в резерв предстоящих расходов сумму, которую Федоров должен получить, уходя в отпуск.

Средний дневной заработок Федорова в каждом месяце 2011 года составляет 1 500 руб. Получается, что ежемесячная величина резерва равна 3 495 руб. (1 500 руб. х 2,33 дн.).

Каждый месяц бухгалтер делает проводку:

ДЕБЕТ 44 КРЕДИТ 96

- 3 495 руб. — сформирован резерв предстоящих расходов по отпускным работника ФедороваЗа 10 месяцев (с января по октябрь) величина резерва по отпускным Федорова достигла 34 950 руб.(3 495 руб. х 10 мес.).

С 1 ноября 2011 года Федоров ушел в отпуск на 14 календарных дней. Сумма отпускных составила 21 000 руб.(1 500 руб. х 14 дн.).

Бухгалтер сделал проводку:ДЕБЕТ 96 КРЕДИТ 70

- 21 000 руб. — отпускные работника Федорова выданы за счет резерва предстоящих расходовНа практике резерв по отпускным можно рассчитать приблизительно

К сожалению, точно вычислить величину резерва по каждому работнику практически невозможно. Во-первых, это потребует от бухгалтера невероятных усилий и займет много времени. Во-вторых, сумма денег, которую человек фактически получит перед отпуском, скорее всего будет отличаться от резервной по причине незапланированных премий, больничных и т.д.

На наш взгляд совсем не обязательно создавать резерв по каждому сотруднику и стремиться во что бы то ни стало «угадать» точную сумму будущих отпускных. Достаточно определить приблизительный размер резерва, причем аналитику допустимо вести не по работникам, а по отделам, секторам и пр.

Пример 2

В учетной политике производственной организации закреплено, что в резерв предстоящих расходов по отпускным включаются приблизительные значения, а аналитика ведется в разрезе отделов.

Также в учетной политике прописана методика, по которой рассчитываются суммы, формирующие резерв. Согласно методике в конце каждого месяца бухгалтер берет фонд заработной платы отдела, делит на количество календарных дней данного месяца и умножает на 2,33 дня.

В январе 2011 года фонд заработной платы отдела сборки составил 300 000 руб.

Бухгалтер создал проводку:

ДЕБЕТ 20 КРЕДИТ 96

- 22 548 руб.(300 000 руб. : 31 дн. * 2,33 дн.) — сформирован резерв предстоящих расходов по отпускным по отделу сборки за январь 2011 годаЕсли окажется, что фактическая величина отпускных превышает резерв, дебетовое сальдо по счету 96 показывать не нужно. Вместо этого следует сделать две проводки. Первую — по дебету счета 96 и кредиту счета 70 на сумму резерва. Вторую — по дебету «затратного» счета и кредиту счета 70 на сумму превышения.

Если же фактическая сумма отпускных окажется меньше резерва, то разницу списывать не нужно. При этом на счете 96 останется кредитовое сальдо, которое будет уменьшаться по мере выплаты денег на отдых. Вывести в ноль кредитовый остаток потребуется только перед закрытием, либо перед реорганизацией компании. Для этого неизрасходованный резерв надо отнести на прочие доходы, то есть провести по кредиту счета 91.

Что делать, если в 2011 году резерв по отпускным не формировался

Величина резерва будет равна (или приблизительно равна) сумме отпускных из расчета дней отдыха, заработанных, но не израсходованных всеми сотрудниками. Другими словами, это некий эквивалент компенсации, которую работодателю пришлось бы выплатить, если бы все работники со следующего года уволились.

В заключение добавим, что Минфин России планирует утвердить новое ПБУ по учету вознаграждений персонала. В проекте этого документа также предусмотрено создание резервов по отпускным. Таким образом, в ближайшее время изложенные выше правила учета отпускных, скорее всего, не будут отменены.

* План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению утверждены приказом Минфина России от 31.10.2000 № 94н.

** Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29.07.98 № 34н).

![не перенесен убыток прошлого года]()

Статья 283 налогового кодекса РФ

По закону, перенос убытков на будущее – право, но не обязанность налогоплательщика.Особенности налогового учета в 1С

Однако, если организация применяет положение ПБУ 18/02 и по итогам года получен убыток, закрыть месяц не получится.Как правильно перенести убыток,

чтобы со следующего года начать его списание?Рассмотрим на конкретном примере.

Предположим, что сумма убытка равна 7649406,78 руб.1. Отмените реформацию баланса

Реформация баланса – это регламентная операция, которая выполняется автоматически в конце каждого года.

Чтобы ее отменить, откройте помощник закрытия месяца и кликните по пункту

Реформация баланса → Отменить операцию2. Выявите сумму налогового убытка

Чтобы перенести убыток, воспользуйтесь одним из 3 способов формирования отчетов:

Зайдите в раздел «Отчетность» и нажмите

Регламентированные отчеты → СоздатьВ открывшемся окне:

- сформируйте отчет «Декларация по налогу на прибыль»

- не забудьте проверить строку 100, раздела 02

- сформируйте стандартный отчет «Анализ счета 99»

- обратите внимание на показатели налогового учета

- чтобы увидеть убыток, посмотрите на дебетовое сальдо

Посмотрите отчет «Справка расчет налога на прибыль» по данным налогового учета

3. Создайте документ «операция»

Откройте справочник «Расходы будущих периодов» и создайте ручную операцию по переносу убытков от 31.12.2017.

Укажите вид для налогового учета → Убытки прошлых лет- Узнайте сумму налогового актива, которую необходимо учесть

- Сформируйте оборотно-сальдовую ведомость по счету 09

Запись 1.

Дт 09, субконто расходы будущих периодов — Кт 09, субконто убыток текущего периода.

Сумма по БУХГАЛТЕРСКОМУ учету 1 529 881,36 руб.

Её мы взяли из оборотки по 09 счету с видом актива «убыток текущего периода».

Эта сумма как раз должна быть равна 7 649 406,78 * 20% (ставка налога на прибыль).

Запись 2.

Дт 97.21 — Кт 99.01.1.

Сумма Бу → не заполняем

Сумма НУ (Дт) → 7 649 406,78 руб.

Сумма ВР (Дт) → – 7 649 406,78 руб.

Субконто к счету 97.21 заполняется, как на рисунке ниже.

После проведения ручной операции еще раз зайдите в форму Закрытие месяца за декабрь 2017 и проделайте следующую последовательность действий:

Как в 1С в текущем периоде внести исправление на 09 счёте «Отложенные налоговые активы» и уменьшить налоговый убыток за 2018 год на счёте 97 «Убытки прошлых лет»?

Сумма убытка, перенесённого на будущие периоды (не использованного для уменьшения налога на прибыль в отчётном периоде, но который будет принят в целях налогообложения в последующих отчётных периодах), признается вычитаемой временной разницей, которая приводит к образованию отложенного налогового актива (п. 11, 14 ПБУ 18/02).

На счетах бухгалтерского учёта признание и погашение отложенного налогового актива отражается соответственно по дебету и кредиту счета 09 "Отложенные налоговые активы" (п. 17 ПБУ 18/02, Инструкция по применению плана счетов бухгалтерского учёта, утв. приказом Минфина РФ от 31.10.2000 № 94н).

Давайте рассмотрим пример ситуации.

В фирме «Династия ООО» за 2018 год выявили ошибку в 2021 году: были излишне начислены проценты по займу в налоговом учёте. В 2018 году был убыток, после выявления ошибки, убыток уменьшился на 400 000 рублей. Уточнённую декларацию сделали вручную.

Задача - в текущем периоде внести исправление на 09 счёте «Отложенные налоговые активы» и уменьшить налоговый убыток за 2018 год на счёте 97 «Убытки прошлых лет».

В настройках учётной политики ПБУ 18/02 ведётся балансовым методом с отражением в учёте ПР и ВР. Исходя из этого сделаем ручную операцию на 97.21 «Прочие расходы будущих периодов», создадим новую запись в справочнике «Расходы будущих периодов», где в «Вид для НУ» выберем Убытки прошлых лет. Сумма будет равна выявленному уменьшению убытка, т.е. 400 000 рублей, признание расходов будет «В особом порядке».

Период списания будет указан в удобное для бухгалтера время, в нашем случае дата 01.06.2021 года.

В результате ручной операции отложенный налоговый актив перенесён с убытков текущего периода на расходы будущих периодов только по НУ дебета 97 счёта, с минусом и той же суммой 400 000 рублей на временных разницах. Рис.1.

![]()

Это и есть основная операция по нашей теме, далее бухгалтер закроет месяц в «Расчётах налогового учёта по ПБУ/18» увидит проводки по дебету 68.04.2 – кредиту 09 «Расходы будущих периодов» на сумму 80 000 рублей и 99.09 дебет – 68.04.2 кредит, на ту же сумму.

Последние изменения придётся внести уже в декабре 2021 года, в декларации по налогу на прибыль в приложении 4 к разделу 2 «Расчёт суммы убытка или части убытка, уменьшающего налоговую базу». И в бухгалтерском годовом балансе, «Отчёте о финансовых результатах», по строкам 2412 «Отложенный налог на прибыль» и 2460 «Прочее».

Мнение «1С-Франчайзи «Ю-Софт»» может не совпадать с мнением редакции «Клерка». Хотите высказаться сами?

С расходами будущих периодов бухгалтеры сталкиваются все чаще и чаще: страховка автомобиля, покупка программ, лицензий и сертификатов, ДМС. И если с поступлением таких расходов особых проблем нет, то вот прекратить автоматическое списание удается не каждому. В этой публикации мы расскажем, как это сделать на примере расторжения договора страхования автомобиля в случае его реализации в 1С: Бухгалтерии предприятия ред. 3.0.

Для учета расходов будущих периодов по страховке автомобиля используется счет 76.01.9 «Платежи (взносы) по прочим видам страхования» с использованием справочника «Расходы будущих периодов».

Перейдем к конкретному примеру: в январе был приобретен автомобиль (далее по тексту — основное средство (ОС). Затраты по полису КАСКО составили 50000 руб. Перечисление страховой премии было выполнено одним платежом в месяце приобретения ОС. В феврале ОС внезапно продается, поэтому необходимо списать остаток страховой премии на прочие расходы, соответственно, прекратить списание РБП по полису КАСКО.

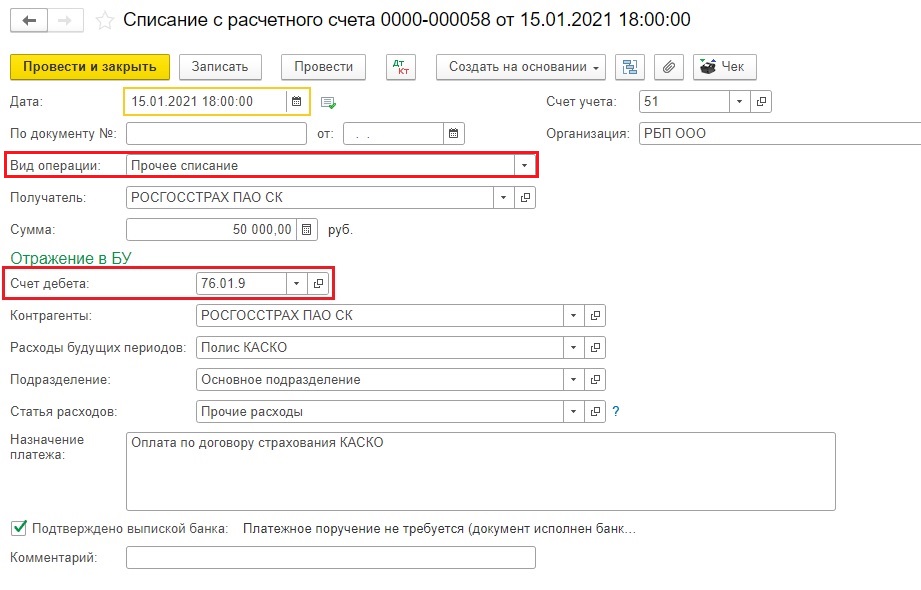

1. Итак, сначала страховка была оплачена.

![]()

Учет страховой премии должен быть учтен в составе расходов будущих периодов. Просим обратить внимание на счет дебета — 76.01.9. Да, именно он используется при учете страховых премий по договору добровольного страхования.

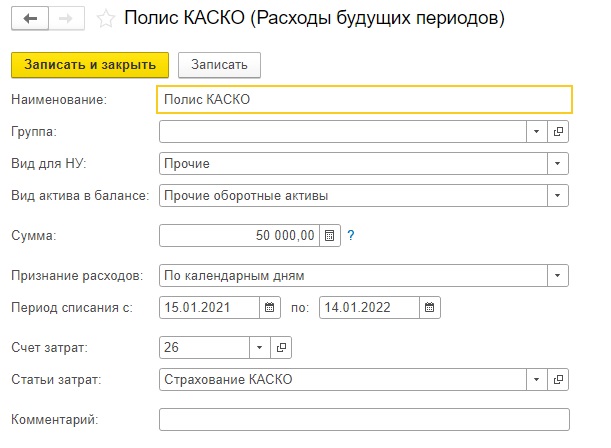

2. Выполним настройку элемента справочника «Расходы будущих периодов», укажем:

![]()

Примерно так должен выглядеть ваш элемент справочника «Расходы будущих периодов».

Однако не все параметры, указываемые в этом справочнике, напрямую влияют на результат расчета. К таким параметрам относится сумма. Она указывается справочно. Более того, сумму вовсе можно не указывать и результат расчета не изменится. Программа обращает внимание при списании РБП на остаток по счету 76.01.9 (в нашем случае, у вас это может быть, к примеру, счет 97.21).

Темный лес для бухгалтера — это федеральные стандарты бухучета. Пожалуй, разобраться во всех и применять в работе может только счастливчик. Поэтому ловите бесплатный вебинар «Клерка» об одном из ФСБУ — ФСБУ 6/2020! Все без воды, понятно и на практических примерах.

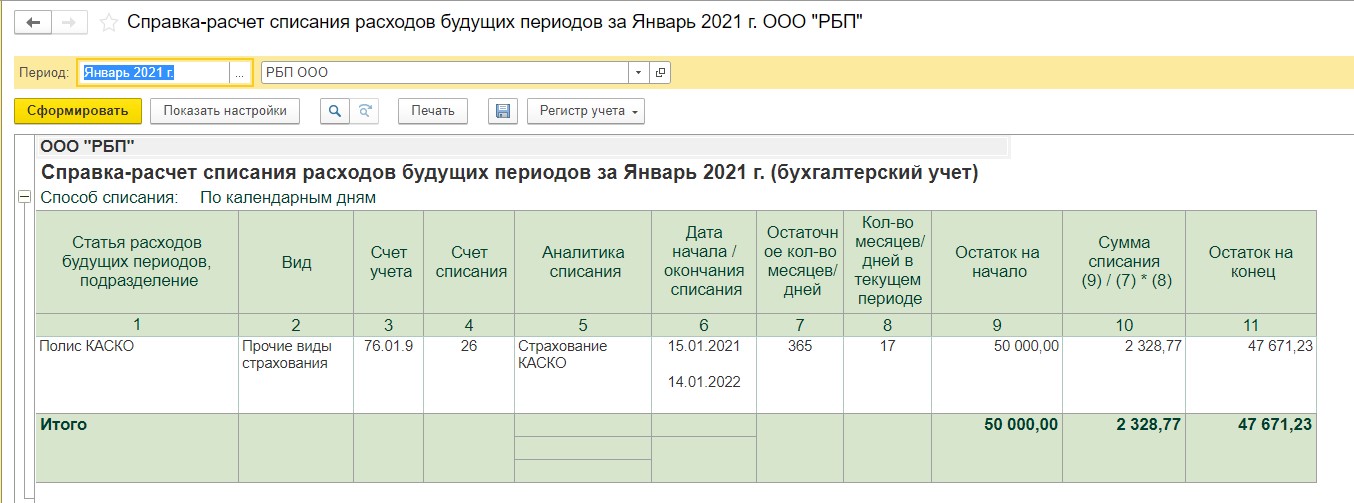

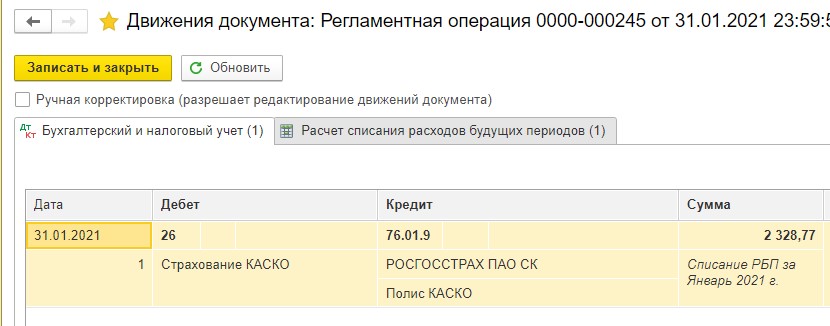

3. С текущими настройками в январе программа списала следующую сумму страховой премии на расходы:

![]()

![]()

Так как расчет РБП у нас происходит по календарным дням, то программа высчитывает количество дней до окончания месяца и, разделив 50 000 руб./ 365 дней, получает 136,99 руб. ежедневно. Умножаем 136,99 руб. на 17 дней (с учетом дня учета страховой премии — 15 число), получаем 2 328,77 руб. На остаток приходится сумма, равная 47 671,23 руб.

4. Так как ОС мы продаем в феврале, то февралем и должны списать РБП.

Для этого нам не нужно снова заходить в справочник «Расходы будущих периодов», менять дату окончания списания потому, что иначе сумма в январе при повторном закрытии месяца изменится!

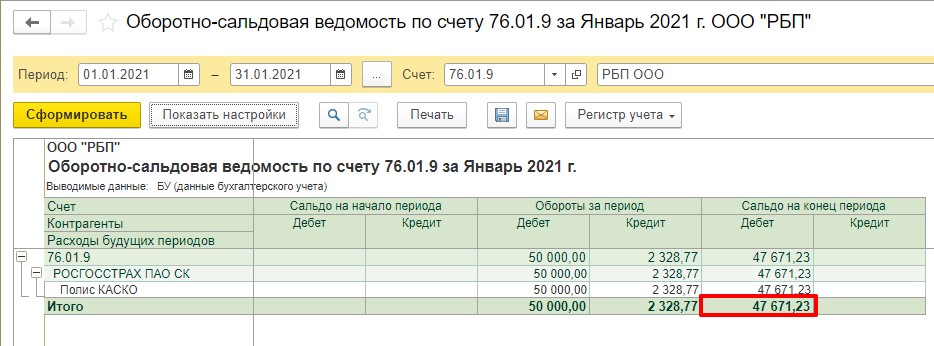

Для списания РБП на прочие расходы нам потребуется остаток по счету 76.01.9.

![]()

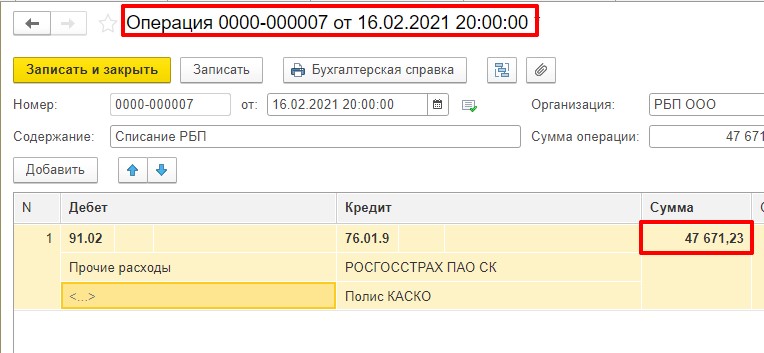

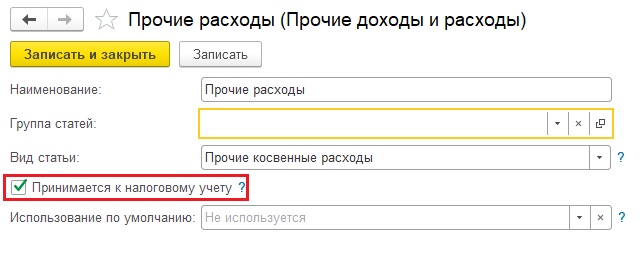

5. Нужно отнести остаток по счету 76.01.9 на прочие расходы, указав необходимую вам статью прочих затрат.

Делаем операцию вручную, как указано на скриншоте:

![]()

![]()

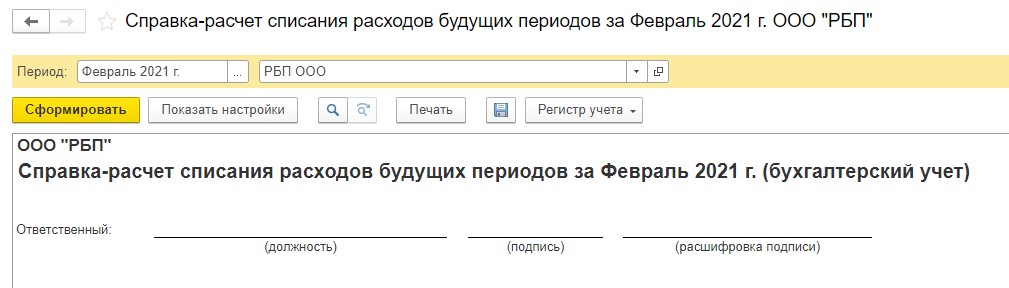

6. Проверяем справку-расчет за февраль.

Она пустая, так и должно быть.

Но! Если ОС часть месяца применялось в основной деятельности, то нужно высчитать сумму стоимости списания, которая все-таки будет закрыта на основной счет затрат в операции «Списание расходов будущих периодов». И тогда в предыдущей операции нужно указать не весь остаток по счету 76.01.9, а за вычетом той суммы, которая будет отнесена на основной счет затрат.

![]()

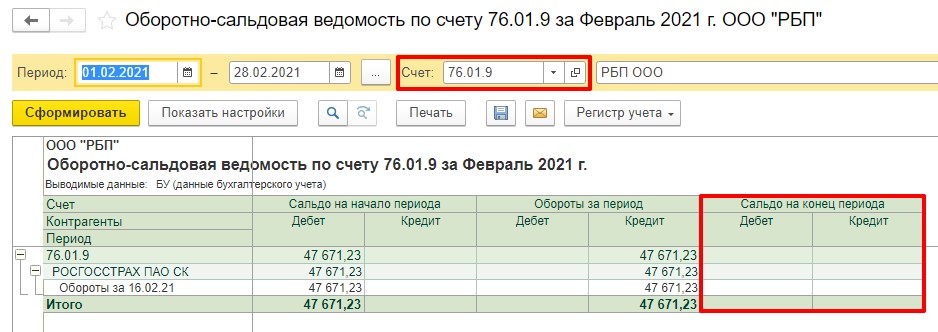

7. Проверяем ОСВ по счету 76.01.9. Остатка нет, все хорошо.

![]()

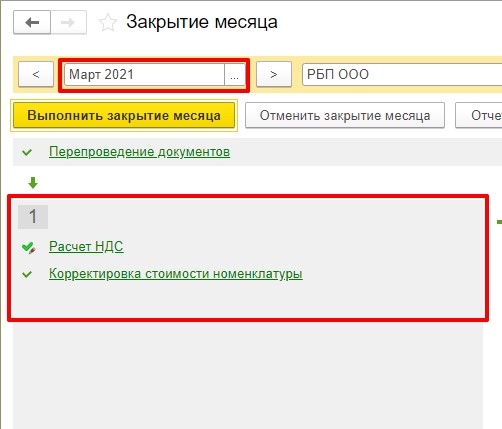

8. Проверяем, есть ли списание РБП в следующем месяце.

Видим, что операции нет. Значит, делаем выводы — все сделали верно!

![]()

В прошлые периоды не входили, справочник не меняли, соответственно, при перезакрытии месяцев у нас ничего «не слетит».

Автор статьи

Читайте также: