Сбербанк увеличил платеж по ипотеке почему

Обновлено: 04.05.2024

Оформляя ипотеку, вы точно знаете — когда и в каком размере вносить платежи. Если же у вас появились дополнительные средства, вы можете совершить внеочередной платеж и погасить часть кредита. Разберемся, как сделать досрочное погашение, и так ли это необходимо.

Когда можно сделать досрочное погашение

Совершить досрочное погашение — полное или частичное — можно в любой момент, начиная со второго дня от выдачи кредита. Например, если кредит вы взяли вчера, досрочно погасить его можно уже сегодня.

Нет ограничений или штрафов. Вы можете хоть каждый месяц вносить дополнительные платежи — каждый раз график будет пересчитываться, а остаток кредита и начисляемые проценты — уменьшаться.

Досрочное погашение за счет материнского капитала

Погасить ипотеку досрочно можно с помощью материнского капитала. На сегодняшний день размер материнского капитала — 616 617 рублей, а получить его можно уже при рождении первого ребенка с 1 января 2020 года.

Всё самое важное о материнском капитале читайте в статье «Материнский капитал на покупку недвижимости в 2020 году » .

Для того, чтобы совершить досрочное погашение с помощью материнского капитала, не нужно идти в Пенсионный фонд. Написать заявление о распоряжении маткапиталом можно прямо в банке или удаленно — в личном кабинете обслуживания ипотеки на ДомКлик.

После того, как Пенсионный фонд убедится, что всё законно, он перечислит деньги в банк. Сначала будут погашены проценты, начисленные на остаток кредита с момента последнего платежа по ипотеке и до момента поступления материнского капитала. Остальная сумма пойдет на погашение основного долга. Ни просрочки, ни штрафы, ни пени не могут быть оплачены за счет средств материнского капитала.

Досрочное погашение за счет материнского капитала всегда происходит с сокращением суммы ежемесячного платежа. Выбрать сокращение срока нельзя.

Важно: при использовании материнского капитала для улучшения жилищных условий, вы обязаны будете выделить доли детям в этой недвижимости после полной выплаты кредита.

Досрочное погашение за счет субсидии для многодетных семей

Помимо материнского капитала, многодетные семьи могут воспользоваться еще одной уникальной возможностью: погасить кредит за счет субсидии в 450 тысяч рублей.

Подать заявление на эту субсидию можно только в банке. Если по вашему заявлению будет принято положительное решение, субсидия будет зачислена автоматически.

Если остаток долга по кредиту меньше 450 тысяч, он будет погашен полностью. Оставшаяся сумма — разница между остатком долга и размером субсидии — просто «сгорит». Подумайте: возможно, вы будете оформлять еще один ипотечный кредит, где сможете использовать субсидию целиком.

Если же остаток долга больше 450 тысяч, погашено будет только 450 тысяч рублей. При этом погашение также происходит только с уменьшением суммы ежемесячного платежа, сократить срок нельзя.

Досрочное погашение за счет собственных средств

Вы можете использовать для досрочного погашения, полного или частичного, собственные средства.

При досрочном погашении за счет собственных средств вы можете выбрать, что сокращать: срок кредита или сумму. Давайте разбираться, что выгоднее.

Что выгоднее: сокращать срок или сумму

Если говорить очень коротко, чуть выгоднее сокращать срок кредита.

Посмотрим на примере. В сентябре 2020 года Юля с мужем берут в Сбербанке кредит 900 000 рублей на 10 лет под 6,1% годовых. Если они будут платить ипотеку по графику — 10 037 рублей в месяц, — то за 10 лет они заплатят 175 907 рублей процентов банку.

Через полгода у супругов появляется возможность внести 200 тысяч рублей досрочно. Посмотрим разницу.

Если уменьшается срок: экономия составит 128 494 рубля. А кредит семья закроет на 2 года и 8 месяцев быстрее. Ежемесячный платеж при этом останется прежним.

Россияне в 2021 году брали ипотеку в среднем на 20 лет, по данным Центробанка. Конечно, ждать столько никто не собирается. Закрывать кредит заемщики стараются как можно быстрее. Разные исследования называют цифры от 7 до 10 лет.

Стремление поскорей разделаться с ипотечным долгом понятно. Чем быстрее погашаешь кредит, тем меньше переплачиваешь. Если, к примеру, брать ипотеку на 5 млн рублей под 8% годовых, за 20 лет вместе с процентами придется выплатить банку вдвое больше, тогда как за 10 лет переплата по процентам будет примерно 2,3 млн рублей. Так что польза от «досрочки» очевидна.

Строго говоря, досрочное погашение банкам не очень-то выгодно. Банк ведь дал вам деньги, чтобы хорошенько на этом заработать. Чем меньше вы пользуетесь его деньгами, тем меньше прибыль банка. Поэтому банки с разной степенью интенсивности стараются притормозить вас на пути рассчитаться с ним побыстрее. И начинается все с самого простого.

Шаг 1. Уведомить банк о досрочном погашении кредита

Внесли внеочередной ипотечный платеж — сообщите банку. Если этого не сделать и просто положить деньги на счет, банк невозмутимо спишет из этих средств обычный ежемесячный платеж, а оставшаяся сумма так и будут лежать на счете — до следующего платежа.

Чтобы деньги пошли именно на досрочное погашение кредита, надо оформить заявку. Во многих банках это можно сделать онлайн через личный кабинет, но есть и такие, кто по старинке принимает только письменные заявления в офисе.

Сроки уведомления о досрочном погашении у банков также различаются. У крупнейших ипотечных банков нормы либеральные, они разрешают направлять уведомления даже за день до внесения внепланового платежа.

Шаг 2. Указать сумму досрочного погашения

Здесь тоже могут быть сюрпризы. Максимальную сумму досрочного погашения никто не ограничивает — можно разом закрыть хоть весь кредит, — а вот минимальные лимиты устанавливают практически все. Причем каждый банк фантазирует как может. Например, в Альфа-Банке можно вносить досрочно сумму от 100 рублей.

Некоторые банки устанавливают и вовсе экзотические требования. В частности, в ВТБ досрочный платеж должен быть не меньше суммы процентов, которые вы должны заплатить в текущем месяце. Речь не о целом ежемесячном платеже, а именно о его процентной составляющей.

Пример. Каждый плановый платеж по кредиту состоит из двух частей: суммы, которая идет на погашение основного долга, и суммы начисленных процентов. Допустим, ваш ежемесячный платеж — 40 000 рублей, и по состоянию на ноябрь 10 000 рублей — это основной долг, а 30 000 рублей — проценты. Так вот в ВТБ для досрочного погашения в ноябре пришлось бы вносить минимум 30 000 рублей — столько же, сколько пойдет на уплату процентов. Как видите, схема не самая простая для понимания и еще более непростая для самостоятельных расчетов. Без подсказки банка здесь точно не обойтись.

Но, наверное, самый уникальный подход к расчетам по досрочному погашению у СберБанка. Во-первых, при проведении «досрочки» через «СберБанк Онлайн» нужно вносить не менее 30% от размера ежемесячного платежа, хотя через отделение можно погашать кредит на любую сумму.

Во-вторых, из суммы внеочередного платежа «Сбер» списывает проценты, начисленные на дату досрочного погашения.

Пример. Допустим, каждый месяц по 20-тым числам вы платите по кредиту 30 тыс. рублей, часть из которых идет на погашение основного долга, а часть — на погашение процентов. В ноябре вы решили досрочно частично погасить кредит и 1-го числа внесли 50 тыс. рублей. Дальше следите за руками: из поступивших денег банк в первую очередь спишет проценты, которые успели набежать с 21-го октября по 1-е ноября, и только после этого направит оставшуюся сумму на погашение тела кредита. То есть, по факту банк проведет досрочное погашение не на ту сумму, на которую вы планировали, а на 50 тыс. рублей минус проценты.

Возможен и другой вариант развития событий. Если сумма, которую вы хотите внести досрочно, не превышает суммы процентов, начисленных на день «досрочки», она целиком пойдет на списание этих процентов, в то время как основной долг так и останется непогашенным. В результате в дату ближайшего ежемесячного платежа вам нужно будет внести платеж за вычетом уже погашенных процентов, но в следующем месяце обязательный платеж не уменьшится.

Чтобы избежать такой ситуации, нужно либо вносить более крупную сумму с расчетом на проценты, либо проводить досрочное погашение вместе с обязательным платежом в дату планового погашения. Так вся сумма «досрочки» спишется именно в счет основного долга, так как проценты за новый месяц еще не успеют начислиться.

В общем, перед досрочным погашением всегда заранее выясняйте в банке все детали процедуры и требования к минимальному досрочному платежу.

Важно! Досрочное погашение не отменяет платежа по графику. Поэтому после того, как погасили часть долга досрочно, не забудьте проследить, чтобы в дату планового погашения на счете были деньги, необходимые для списания ежемесячного платежа.

Шаг 3. Выбрать дату погашения

Помимо лимитов, банки могут устанавливать и требования к датам досрочного погашения. Некоторые банки разрешают подавать заявки в любой день, но деньги списывают только в день планового ежемесячного платежа. Если, к примеру, он у вас 20-го числа, значит именно 20-го и произойдет досрочное списание, даже если деньги на счет вы внесли еще 10-го. Такие правила также играют в пользу банка — ведь чем дольше вы пользуетесь его деньгами, тем больше платите процентов.

Впрочем, большинство банков все-таки разрешают самостоятельно выбирать дату списания. Такой вариант более выгодный, так как после досрочного списания пересчитываются проценты, и в ежемесячном платеже их составляющая будет уже меньше. Ну и в целом, конечно, удобнее, когда можно гасить кредит с произвольной частотой, а не дожидаться какой-то одной даты.

Что выгоднее: уменьшать ежемесячный платеж или снижать срок кредита?

При подаче заявки на частичное погашение некоторые банки предлагают выбрать, что будет меняться после списания: срок кредита или размер ежемесячного платежа. Такой выбор придется делать при каждом погашении. Можно все время выбирать один и тот же вариант или чередовать их.

Сейчас практически все банки используют аннуитетную систему платежей, при которой в течение всего срока ипотеки вы каждый месяц платите одинаковую сумму. Если и при таком порядке начисления платеж слишком велик, выбирайте его уменьшение. Срок кредита при этом сохраняется.

Однако более выгоден вариант с сокращением срока кредита и вот почему. Как мы уже отмечали, ежемесячный платеж состоит из части основного долга и начисленных процентов. Если посмотреть график платежей за весь срок кредита, вы увидите, что первые годы ежемесячный платеж практически целиком идет на погашение одних только процентов.

Пример. Допустим, вы взяли ипотеку на 5 млн рублей сроком 20 лет под 8% годовых. Рассчитаем график платежей по кредиту. При заданных параметрах ежемесячный платеж составит 41 822 рубля. В первый год примерно 33 тыс. рублей из этой суммы будет уходить на уплату процентов и только 8 000—9 000 рублей — на погашение самого кредита. То есть остаток долга почти не будет уменьшаться.

| Месяц | Остаток основного долга, руб. | Обязательный платёж, руб. | Проценты банку, руб. | Основной долг, руб. |

| 1 | 5000000 | 41822 | 33333,33 | 8488,67 |

| 2 | 4991511,33 | 41822 | 33276,74 | 8545,26 |

| 3 | 4982966,07 | 41822 | 33219,77 | 8602,23 |

| 4 | 4974363,84 | 41822 | 33162,43 | 8659,57 |

| 5 | 4965704,27 | 41822 | 33104,7 | 8717,3 |

| 6 | 4956986,97 | 41822 | 33046,58 | 8775,42 |

| 7 | 4948211,55 | 41822 | 32988,08 | 8833,92 |

| 8 | 4939377,63 | 41822 | 32929,18 | 8892,82 |

| 9 | 4930484,81 | 41822 | 32869,9 | 8952,1 |

| 10 | 4921532,71 | 41822 | 32810,22 | 9011,78 |

| 11 | 4912520,93 | 41822 | 32750,14 | 9071,86 |

| 12 | 4903449,07 | 41822 | 32689,66 | 9132,34 |

Процентная и кредитная доли в ежемесячном платеже сравняются только через 11 лет, после чего пропорция будет меняться уже в пользу суммы, направляемой на погашение основного долга. Из-за такой схемы за 20 лет вы заплатите процентов на 5 037 280 рублей, то есть даже больше, чем взяли в долг (скачать график).

Если при досрочном погашении выбирать сокращение срока ипотеки, то доля, идущая на погашение долга, будет расти в ежемесячном платеже быстрее. В свою очередь, будет уменьшаться доля платежа, идущая на проценты, а соответственно, и общая переплата по кредиту.

Допустим, вы ежемесячно будете дополнительно вносить по 10 тыс. рублей и выбирать уменьшение срока кредита. Тогда переплата в описанном выше примере составит 3 038 297,95 рублей, а срок кредита сократится с 20-ти до 13-ти лет (скачать график).

Если же вносить по 10 тыс. рублей и все время выбирать уменьшение ежемесячного платежа, доля процентов в этом платеже, конечно, тоже будет сокращаться, но медленнее (скачать график). Переплата в этом случае составит 3 909 981,63 рубль. Как видите, разница ощутимая. Срок кредита при таком способе погашения тоже сократится, но несущественно – всего на девять месяцев.

Тем не менее, вариант с сокращением ежемесячного платежа тоже имеет свои плюсы. Когда вы уменьшаете минимальный платеж, вы ежемесячно облегчаете кредитную нагрузку и, как следствие, — снижаете риски. Если ваше финансовое положение ухудшится, платить ипотеку будет уже не так тяжело, ведь обязательный платеж к тому времени уменьшится.

Есть и другой вариант досрочного погашения — менее распространенный, но на поверку самый выгодный. Предположим, у вас с самого начала есть возможность ежемесячно платить банку не 41 822 рубля, как указано в договоре, а на 10 000 рублей больше, то есть 51 822 рубля. Если каждый месяц вносить эту сумму и проводить досрочное погашение с уменьшением ежемесячного платежа, сумма, направляемая на внеочередное списание основного долга, все время будет пропорционально увеличиваться.

| Месяц | Остаток основного долга, руб. | Проценты банку, руб. | Основной долг, руб. | Обязательный платёж, руб. | Досрочно, руб. | Итоговый платёж, руб. |

| 1 | 5000000 | 33333,33 | 18488,67 | 41822 | 10000 | 51822 |

| 2 | 4981511,33 | 33210,08 | 18611,92 | 41738,22 | 10083,78 | 51822 |

| 3 | 4962899,41 | 33086 | 18736 | 41653,58 | 10168,42 | 51822 |

| 4 | 4944163,41 | 32961,09 | 18860,91 | 41568,09 | 10253,91 | 51822 |

| 5 | 4925302,5 | 32835,35 | 18986,65 | 41481,73 | 10340,27 | 51822 |

| 6 | 4906315,85 | 32708,77 | 19113,23 | 41394,49 | 10427,51 | 51822 |

При такой схеме погашения переплата за весь срок кредита будет точно такая же, как при уменьшении срока ипотеки – 3 038 297,95 рублей, и срок кредита тоже сократится до 13-ти лет (скачать график). При этом обязательный платеж каждый месяц будет потихоньку сокращаться, и в случае какого-то форс-мажора погашать кредит будет легче.

Полное досрочное погашение

Конечно, самое приятное — это не частями резать ипотечный «хвост», а рубануть его одним махом. Полное досрочное погашение все банки сейчас разрешают делать в любой момент без каких-либо штрафов и комиссий. Но опять-таки надо заранее подавать заявку и указывать в ней, что деньги вы вносите именно для того, чтобы окончательно закрыть кредит.

Предварительно обязательно попросите банк рассчитать точную сумму, которая потребуется для закрытия долга. Если считать самостоятельно, можно легко ошибиться, так как нужно учитывать не только остаток долга, но и сумму процентов за текущий месяц, которая набежит к указанной вами дате полного досрочного погашения.

После списания денег обязательно возьмите в банке справку о том, что ипотека полностью погашена. С этим документом можно обратиться в компанию, в которой страховалась ипотечная недвижимость. Страховщики должны будут пересчитать стоимость полиса и вернуть деньги за неиспользованный срок страхования.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Хочу выразить свою благодарность сотрудникам отделения 9038/1751 по адресу г. Москва, ул.Никулинская, 25

ПЛАНКИН ПАВЕЛ ПАВЛОВИЧ

КРЫЛОВА АННА НИКОЛАЕВНА

ГУСЕЙНОВ ГАБИЛЬ РАВШАН ОГЛЫ

В это отделение обращалась в разное время и по различным вопросам. Такое чуткое и внимательное отношение сотрудников ни в одном банке я не видела. Они не только профессионально решали вопросы , но и нашли индивидуальный. Читать далее

Хочу выразить свою благодарность сотрудникам отделения 9038/1751 по адресу г. Москва, ул.Никулинская, 25

ПЛАНКИН ПАВЕЛ ПАВЛОВИЧ

КРЫЛОВА АННА НИКОЛАЕВНА

ГУСЕЙНОВ ГАБИЛЬ РАВШАН ОГЛЫ

В это отделение обращалась в разное время и по различным вопросам. Такое чуткое и внимательное отношение сотрудников ни в одном банке я не видела. Они не только профессионально решали вопросы , но и нашли индивидуальный подход моих проблем , в то время как другие ограничились стандартными ответами. Не выразить мою благодарность словами и прошу поощрить этих сотрудников .

Еще раз огромное спасибо СБЕРБАНКУ за таких сотрудников .

Оставляла заявку на кредитные каникулы по ипотеке 16.04.2022, так как понимала, что в мае не смогу вовремя оплатить. Говорили, что срок рассмотрения 7 рабочих дней. По истечению срока, пришла смс, что срок увеличили до 15.05.2022, на что я позвонила и попросила ускорить, и описала ситуацию. 15.05.2022 пришло новое смс, что увеличили срок рассмотрения, до 24.05.2022. Я снова начала писать и звонить, мол, люди 18.05. я должна платить, а не могу. Читать далее

Оставляла заявку на кредитные каникулы по ипотеке 16.04.2022, так как понимала, что в мае не смогу вовремя оплатить. Говорили, что срок рассмотрения 7 рабочих дней. По истечению срока, пришла смс, что срок увеличили до 15.05.2022, на что я позвонила и попросила ускорить, и описала ситуацию. 15.05.2022 пришло новое смс, что увеличили срок рассмотрения, до 24.05.2022. Я снова начала писать и звонить, мол, люди 18.05. я должна платить, а не могу, ускорьте решение вопроса. Итог, 23.05. в приложении висит заявка на рассмотрении, я не выдержала и снова позвонила. Оператор сказала, что отказано в обращении. Естественно я расстроилась и впала в депрессию на весь день. Сегодня пришло СМС, что срок рассмотрения по заявке увеличили до 22.06.2022. Сбер, вы угараете? Так отказано мне или нет? Вы своих клиентов не цените! Пишу на эмоциях, на грамматику не смотреть! Я надеялась на свой банк, на помощь. Прошу услышать меня. И дать ответ, сегодня.

Ужасный сервис.

Обратился в ипотечный отел сбербанка в феврале 2022 года с вопросом как вывести из ипотечного договора созаемщика, не получил никаких конкретных инструкций, только "попробуйте это" если не получится "попробуйте то", "возможно потребуется собрать эти документы, а может и не эти", в конечном итоге были направлен в домклик. Показал имеющуюся на руках доверенность на все, что только возможно - менеджер сбербанка ее завернула. Читать далее

30.04.22 внесла очередной платеж по ипотеке через отделение. Спустя неделю узнаю от сотрудников ОДВЗ Сбербанка (так они представились) что у меня просрочка. Позвонила на 900, а у меня и правда идёт просрочка и уже начисляются штраф. А за что? деньги то я внесла. После неоднократных обращений в отделение банка и проверки всех реквизитов, никто не может сказать где мои деньги. Все введено верно и говорят платеж исполнен, но денег нет и нужна какая. Читать далее

30.04.22 внесла очередной платеж по ипотеке через отделение. Спустя неделю узнаю от сотрудников ОДВЗ Сбербанка (так они представились) что у меня просрочка. Позвонила на 900, а у меня и правда идёт просрочка и уже начисляются штраф. А за что? деньги то я внесла. После неоднократных обращений в отделение банка и проверки всех реквизитов, никто не может сказать где мои деньги. Все введено верно и говорят платеж исполнен, но денег нет и нужна какая то экспертиза. Мне то что с этой экспертизы. 24.05.22 денег до сих пор нет. Никто мне ничего сказать не может. На носу очередной платеж. И смысл его платить, если Сбербанк опять мои деньги потеряет. Сбербанк, кто пользуется моими деньгами? В полицию обращаться? Кто найдет мои деньги?

Спасибо большое всем организаторам Сбербанка и домклик. Сервис подбора оказался очень полезным и удобным, тк мы проживаем в области. Менеджер Галина оказалась очень внимательным и ответственным сотрудником! Помогала, консультировать, и осталась на связи до последней минуты! Наш случай был не самый простой, и был момент когда опустились руки, Галина смогла нам во всем помочь, и продвинуть нашу заявку. С ней очень приятно работать. Читать далее

Спасибо большое всем организаторам Сбербанка и домклик. Сервис подбора оказался очень полезным и удобным, тк мы проживаем в области. Менеджер Галина оказалась очень внимательным и ответственным сотрудником! Помогала, консультировать, и осталась на связи до последней минуты! Наш случай был не самый простой, и был момент когда опустились руки, Галина смогла нам во всем помочь, и продвинуть нашу заявку. С ней очень приятно работать, она большая молодец. Мы очень довольны и рады приобретению жилья. Будем рекомендовать ваш сервис! Всем огромное спасибо!

Спасибо за ваш отзыв 💚

Я рада, что вы остались довольны сервисом. А ваши теплые слова я обязательно передам коллеге!

С уважением,

Мария Александрова

Сбер

21 числа ежемесячный платёж. Деньги на карте заблаговременно положила. Сегодня уже 24 число- деньги симкарты в счёт погашения ипотеки не списали и ещё начислили пени , неустойку! Просрочка по вине банка- а отразиться на моей истории! Дозвониться до банка нереально, обезопасили они себя от клиентов отлично. Самый поганый банк, сколько геморроя принёс с этой ипотекой

Размеры общей задолженности, отображающиеся в личном кабинете — основная причина, по которой клиенты интересуются: почему увеличивается сумма ипотеки в Сбербанк онлайн? Казалось бы, платежи не просрочены, вносятся своевременно, а размеры выплат совсем не радуют и выглядят так, будто финансовая кабала не закончится никогда. Даже наличие фиксированных ставок и четкого графика погашения не успокаивают заемщика, увидевшего подобный сюрприз на сайте или в приложении. Так чем же грозит такое изменение в сумме долга? И почему эта цифра оказывается плавающей? Попробуем разобраться.

Почему может увеличивается сумма ипотеки в Сбербанк онлайн

Причиной регулярного роста цифры, указанной в графе выплат, могут являться различные факторы. Наиболее часто это:

- сбой программного обеспечения — такие случаи уже фиксировались;

- плановое начисление процентов — в течение месяца оно периодически происходит;

- отсутствует интернет-соединение, данные не обновлялись после внесения платежа.

Если самостоятельные попытки выяснения причины проблем не дают результатов, стоит обратиться за разъяснениями в банк и получить сведения у его сотрудников.

Почему остаток по кредиту в Сбербанке постоянно меняется

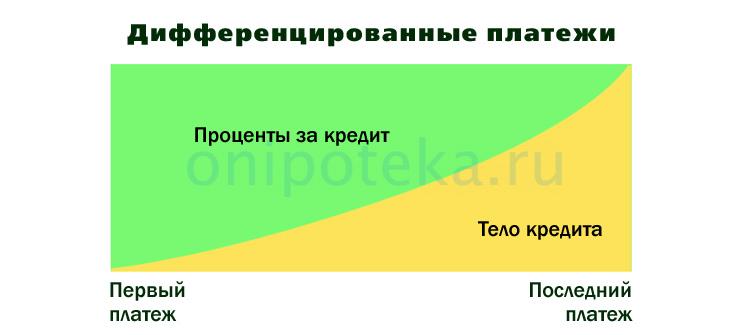

Как узнать, почему увеличивается сумма ипотеки в онлайн Сбербанке в конкретном случае? Для начала, стоит изучить все сведения, указанные в кредитном договоре, особенно обращая внимание на то, какая именно форма погашения выбрана. Если речь идет о дифференцированных платежах, они будут отображать ежедневное увеличение процентов весь период между выплатами, и только в день внесения средств будет демонстрироваться реальное положение дел.

Для большей наглядности в расчетах, сервисы банка демонстрируют клиентам не только сведения по базовым составляющим ипотечного кредита — тело, общая сумма процентов, но и детальную статистику, позволяющую в реальном времени следить, как именно происходит начисление, равными ли частями. В первые месяцы и даже годы изменения оказываются очень заметны, ведь львиную долю платежа составляют проценты, а сам долг практически не выплачивается. Соответственно, с течением времени можно будет обнаружить уменьшение колебаний в размерах выплат.

Когда такое может происходить

Как узнать, почему в Сбербанк онлайн сумма ипотеки растет ежемесячно или ежедневно? На самом деле, при использовании дифференцированной системы платежей, когда сначала погашению подлежит основная часть процентов и лишь потом погашается тело займа, изменения можно наблюдать ежедневно. При аннуитетных (равных) платежах такое тоже происходит. Связано это с особенностями процессов, в рамках которых автоматически начисляются проценты. Чем выше размеры долгов по ипотеке, тем большая сумма будет прибывать.

Если выписка заказывается раз в месяц, отклонений от заранее рассчитанных показателей быть не должно — суммы будут полностью совпадать с расчетными значениями. Так что, прежде чем бить тревогу, стоит дождаться окончания расчетного периода. Тогда и расхождения в цифрах легко встанут на свои места.

Когда происходят изменения, пугающие заемщиков? В течение месяца, в зависимости от даты погашения — от дня следующего за выплатой до внесения платежа. Информация по такой статистике нужна тем, кто хочет отдельно вносить часть средств для досрочного закрытия основного тела долга или желает единовременно внести всю его сумму.

По горячим следам. С утра обнаружил, что банк в приложении поднял мне величину ежемесячного платежа. Именно в тот день когда вношу досрочку и списывается основная сумма.

Обычно после внесения платежа указывается сумма в 17 365р. на следующий месяц. Аннуитетные платежи. На скриншоте выделен платеж на 2109р. выше. Ставка осталась такой же. Вот незадача.

Первая мысль - косяк со страховками

24.10.2019 я подал в банк выписку ЕГРН и в течение месяца должен оплатить страховку на жилье. Иначе, будет неустойка.

Личное фото. Район проживания (сейчас тут снег). Тут рядом вертолетное поле, так что риск попадания воздушного судна в мою квартиру есть (страховой случай)

Личное фото. Район проживания (сейчас тут снег). Тут рядом вертолетное поле, так что риск попадания воздушного судна в мою квартиру есть (страховой случай)

Также, 29.10.2018 получил страховой полис на жизнь и здоровье. Вчера закончился срок его действия и есть месяц на его оплату, чтобы не повысили ставку.

Теперь вопрос - почему подняли платеж, а ставка осталась такой же?

Пишу в приложение банка - отфутболивают от одного к другому специалисту. Дабы не быть голосовным, скриншот из чата:

Звоню ипотечному менеджеру. Толком на вопрос не ответили, но узнал самое важное: "Ставка не поменялась, платеж не поменялся, на ипотечный договор ататашеньки не наложены".

Вторая мысль - косяк в приложении

Да камон. Приложение делали более умные люди, чем большинство штатных сотрудников поддержки клиентов, которые отвечают в чате.

И вот она разгадка

Спустя 3 сотрудника, и 3 фразы в стиле "да что ж вы на вопрос-то ответить не можете" нашелся сотрудник, который смог адекватно все рассказать:

Короче, смысл в следующем:

Следующий платеж по ипотеке должен был состояться 30.11.2019, но это выходной. 1.12.2019 тоже выходной. Поэтому платеж назначен на второе число. 2 тысячи лишние взялись из-за того, что приложение думает: "Хм, а этот парень к 30.11.2019 не рассчитался по страховкам. Повысим-ка ставку, да неустойку начислим".

Отсюда следует, что стоит мне до 30.11.2019 рассчитаться по страховкам и все вернется на круги своя.

Так что это не время паниковать.

Послесловие

"Ну очевидно же", "Чего разглагольствуешь-то?" - такие комментарии ожидаемы. Напомню, что вожусь с ипотекой всего год и со многим сталкиваюсь в первый раз. Возможно, статья кому-то поможет сохранить в будущем частичку нервных клеток.

Автор статьи

Читайте также: