Сколько действует одобренная заявка на кредит в сбербанке онлайн

Обновлено: 23.04.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Заявка на кредит в Сбербанке подается по двум каналам — в интернет-банке и отделении обслуживания клиентов. Все обращения потенциальных заемщиков рассматриваются в порядке их поступления. Узнать статус заявки по кредиту в Сбербанке можно в зависимости от того, каким способом она подавалась.

- Способы подачи заявки на кредит в Сбербанке

- Сроки рассмотрения заявки на кредит в Сбербанке

- Как узнать о статусе заявки в Сбербанке

- Срок действия положительного решения по кредиту в Сбербанке

- Может ли Сбербанк отказать в кредите после положительного решения

- Что делать, если от Сбербанка не поступило решение по кредиту

| Макс. сумма | 1 000 000 Р |

| Ставка | От 11,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 25-70 лет |

| Решение | За 1 мин. |

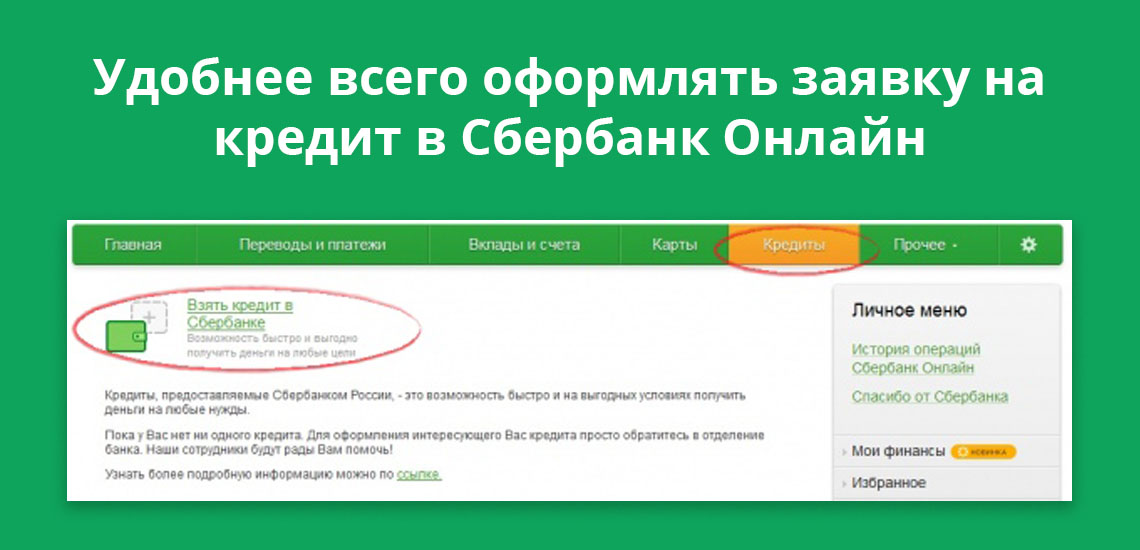

Способы подачи заявки на кредит в Сбербанке

Обратиться за кредитом можно в Сбербанк Онлайн или в любом отделении банка. В первом случае заявка подается через раздел «Кредиты». Здесь выложены все актуальные предложения Сбербанка. Условия по ним меняются в режиме реального времени, поэтому суммы, проценты, сроки всегда точные.

Сроки рассмотрения заявки на кредит в Сбербанке

На официальном сайте Сбербанка указано, что заявки на кредит рассматриваются в срок, не превышающий 2 дней. На практике этот срок — короче. Способ подачи заявки определяет скорость ее рассмотрения.

Если заявка подается в Сбербанк Онлайн (в личном кабинете), то предварительное решение банком принимается в течение нескольких минут. При личном обращении в отделение банка конечное решение принимается в течение дня. Разница в скорости принятия решения заключается в следующем:

- При подаче дистанционной заявки клиент указывает личные и паспортные данные — решение принимает программа, которая до этого оценивает клиента по многочисленным показателям.

- При личном обращении в банк потенциальный заемщик подает пакет документов, достоверность которых необходимо установить — по результатам рассмотрения заявки банк принимает конечное решение.

Следовательно, онлайн-заявка в интернет-банке эффективна тем, что помогает заемщику и кредитору сэкономить время — если сотрудничество оказывается невозможным, система принимает отрицательное решение. Конечное решение принимается банком в течение 1-2 дней.

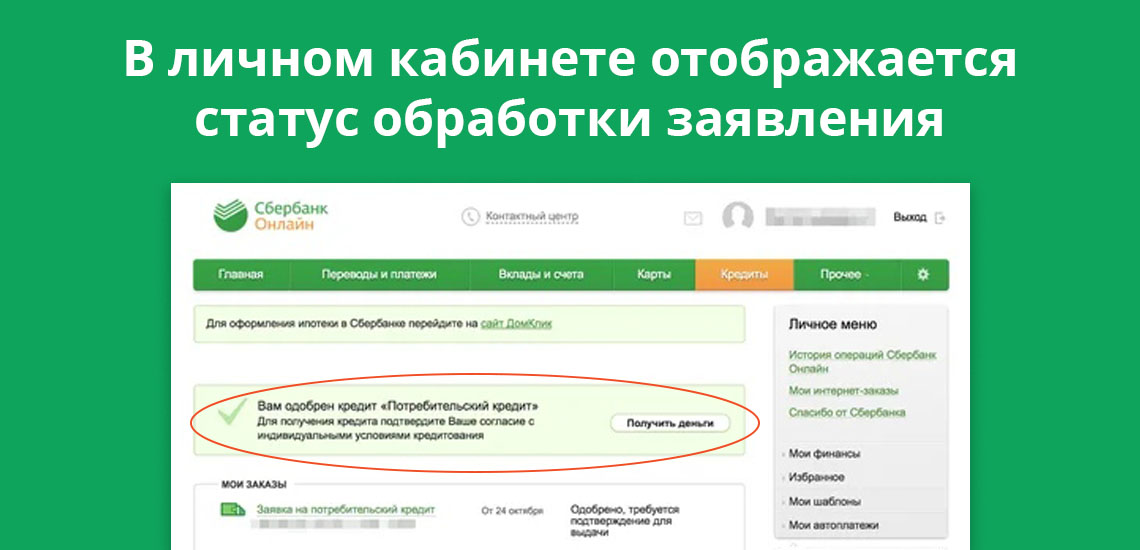

Как узнать о статусе заявки в Сбербанке

Если клиент обращается за кредитом через Сбербанк Онлайн, предварительное решение в режиме онлайн он может узнать спустя 1-2 минуты. Для этого потребуется в личном кабинете войти в раздел «Кредиты». Здесь отражаются: наименование кредитного продукта, его основные условия, а также статус — «заявка обрабатывается». Потенциальный заемщик отслеживает дальнейший статус — «заявка отклонена» или «заявка одобрена».

Срок действия положительного решения по кредиту в Сбербанке

Если банк вынес окончательное положительное решение, оно действительно в течение 30 дней. Клиенту необходимо явиться в офис Сбербанка для заключения кредитного договора. Деньги перечисляются на счет заемщика на следующий день.

При неявке клиента в офис в месячный срок, заявка аннулируется. Для повторного оформления кредита потребуется: вновь подать заявку, предоставить на проверку документы, дождаться окончательного решения. Игнорирование положительного решения Сбербанка может негативно повлиять на попытки получить кредит или кредитную карту в будущем.

Может ли Сбербанк отказать в кредите после положительного решения

Сбербанк статус заявки в личном кабинете указывает с целью оперативного информирования клиента: не нужно несколько дней тратить на ожидание, после которого банк отказывает в кредите. Оформление банковских продуктов в интернет-банке в приоритете у действующих и потенциальных клиентов первого банка страны. Такая схема имеет один недостаток.

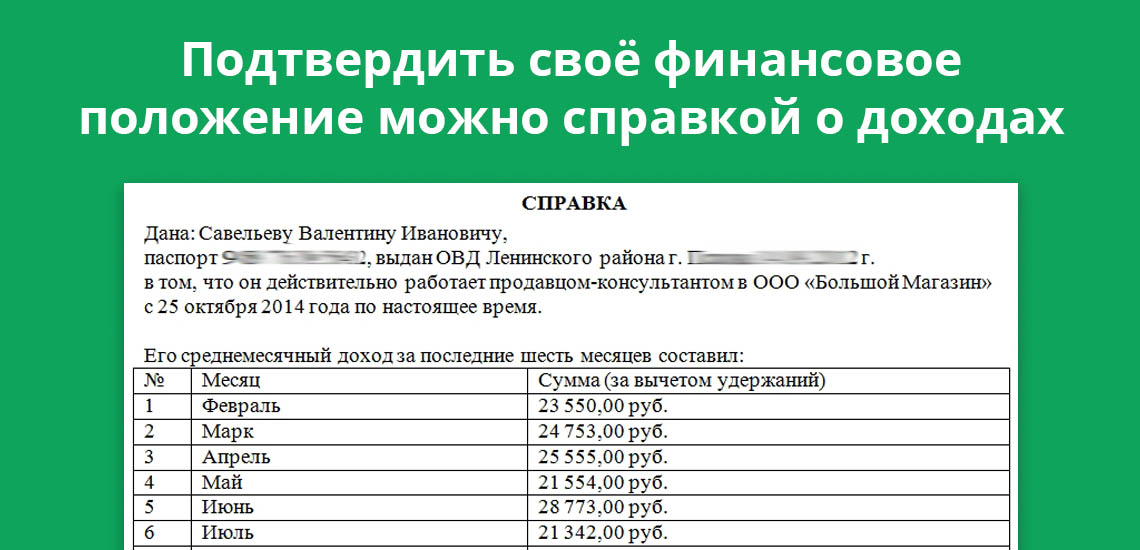

Основные данные по потенциальному заемщику в анкете заполняются автоматически. При оформлении кредита в Сбербанк Онлайн пользователи указывают размер заработной платы, место фактического проживания, и некоторые другие данные. Если заявитель не получает зарплату на карту Сбербанка, то кредитор не сможет принять объективное решение по заявке — указанные данные нужно подтвердить документально. Отказ после предварительного положительного решения поступает по следующим причинам:

- Пользователь указал в заявке недостоверную информацию.

- Указанные данные нет возможности подтвердить документально — в частности, данные о доходах или о трудовой занятости.

- Паспорт гражданина РФ находится в изношенном или испорченном состоянии — информация в документе приобрела нечитабельный вид.

Одного фиктивного номера телефона будет достаточно, чтобы банк ответил по заявке отказом. Поэтому рекомендуется при обращении за кредитом указывать максимально достоверные данные, которые подтверждаются документально.

Что делать, если от Сбербанка не поступило решение по кредиту

В этом случае рекомендуется позвонить по короткому номеру 900 для уточнения информации. Оператору необходимо сообщить ФИО, а также прочую информацию: регион, дату подачи заявки. После короткой проверки сотрудник Сбербанка уточнит на статус заявки.

Если банк вынес отрицательное решение, то на подачу повторной заявки налагается мораторий на срок в 30 дней. Это правило распространяется и на оформление кредитных карт. Таким образом, Сбербанк освобождает себя от рассмотрения спамных и повторных обращений от клиентов, получивших несколько дней назад отказ в заключении кредитного соглашения.

Кредиты просто так не берут – никто не хочет отдавать лишние деньги. Обычно взятие кредита связано с какой-то серьезной покупкой, на которую не хватает финансов, и от положительного/отрицательного ответа банка зависят дальнейшие жизненные планы заемщика. Поэтому неудивительно, что время ожидания ответа – довольно волнительное, и чем больше времени проходит, тем сильнее стресс. Чтобы сориентировать клиентов Сбербанка, мы подготовили материал о том, сколько дней рассматривается заявка на кредит в этом банке.

Особенности рассмотрения заявок на кредит

Для начала опишем процедуру подачи и рассмотрения заявки:

- Вы выбираете предложение банка.

- Собираете необходимые документы.

- Подаете заявку (чаще всего – онлайн).

- В течении некоторого времени ваша заявка обрабатывается – сотрудник банка получает о вас дополнительные сведения, на основании документов и сведений принимает решение.

- Вы получаете одобрение или отказ.

Пункты 2 и 3 могут поменяться местами – сначала подаете заявку, затем получаете список необходимых документов, собираете их, подаете. Иногда между 3 и 4 пунктами может вклиниться дополнительный – во время рассмотрения кредитный менеджер может запросить дополнительные документы.

Самый важный момент – 4-й пункт, от него зависит, насколько долго продлится получение кредита. Сколько рассматривается заявка на кредит в Сбербанке сотрудником и на основании каких параметров? Увы, никто не знает. Это – банковская тайна, за ее разглашение работникам «светит» уголовное наказание. Все, что известно – есть более 20 параметров, каждый из которых влияет в положительную или отрицательную сторону. Кроме того, решения принимает автоматизированная система – сотрудники просто «скармливают» ей данные, и, при необходимости, корректируют процесс путем подачи новых сведений. Но некоторые выводы сделать можно, и о них – ниже.

Процедура рассмотрения кредитной заявки

Это было общим ответом на вопрос: «Как долго Сбербанк рассматривает заявку на потребительский/другой кредит?» Теперь рассмотрим официальные сроки и практические наблюдения для разных групп кредитов.

Срок рассмотрения заявки на кредит через Сбербанк Онлайн

Самый популярный вопрос: «Сколько рассматривается заявка на потреб. кредит или кредитку в Сбербанке Онлайн?», поэтому с него и начнем. Срок для потребительских кредитов, кредитов с обеспечением или поручителем (кроме ипотек): от 2-х минут до 2 рабочих дней. На кредитки: от 1 минуты до 2 дней. Минимальный срок (несколько минут) получат люди с прекрасной кредитной историей и хорошей историей отношений с банком – если вы уже брали деньги у Сбербанка и без нареканий их возвращали, вопросов не будет.

В документации отмечено, что «срок начинается с того момента, когда клиент предоставил полный пакет документов». На практике это означает, что в процессе рассмотрения кредитный менеджер может попросить вас предоставить дополнительные документы, и когда вы сделаете это – отсчет начнется заново. Такое возможно, если: 1) вы что-то упустили; 2) по вашей заявке есть сомнения, и сотрудник хочет удостовериться в вашей благонадежности.

Срок рассмотрения для зарплатных клиентов

Для зарплатных клиентов есть «возможность рассмотрения заявки за 2 часа». Это не значит, что любую заявку рассмотрят в этот срок, но клиенты, получающие ЗП на карточку Сбера, получат окончательное решение быстрее, чем обычные клиенты. У этого есть 2 причины:

- Банк имеет на руках свежую информацию о ваших доходах (о зарплате).

- Банк рассматривает зарплатных клиентов в приоритетном порядке, потому что заботится о них.

Но, несмотря на преимущества, хорошую кредитную историю все еще желательно иметь – чем она лучше, тем быстрее вынесут окончательное решение.

Сколько времени рассматривается заявка для пенсионеров?

Здесь многое зависит от того, на какую карточку пенсионер получает пенсию: на пластик Сбера или другого банка. Если пенсионная карта – Сбербанка, то можно рассчитывать на быстрое рассмотрение, потому что пенсия – такой же доход, как и зарплата. Если пенсия приходит не к Сбербанку, то времени уйдет немного больше, потому что будут давать запрос в пенсионный фонд – но все равно можно рассчитывать на более быстрое принятие решения, чем у «обычных» клиентов.

Срок рассмотрения заявки на кредит в Сбербанке для юридических лиц

Обычно кредиты на бизнес рассматриваются быстро, потому что за каждым юрлицом закреплен кредитный менеджер, который оперативно консультирует и помогает решить вопросы с документацией. Последние, к слову, занимают больше времени, чем принятие решения. В случае, если у организации нет проблем, на решение уйдет 2-3 дня, если проблемы есть – неделя и больше.

Время рассмотрения заявки на ипотеку в Сбербанке

Заявку на ипотеку рассматривают до 8 рабочих дней. Если учитывать выходные, получается 12-14 дней, поэтому рассчитывайте на 2 недели. Исключения: ипотека с господдержкой для семей, у которых недавно родился ребенок – их рассматривают за 2-5 раб. дней; ипотека для зарплатных клиентов – их могут рассмотреть за 2-3 дня.

Сколько рассматривается заявка для перекредитования в Сбербанке?

Зависит от того, что вы имеете в виду под перекредитованием:

- если речь о кредите, взятом после выплаты предыдущего – это зависит от того, как выплачивали предыдущий, если хорошо – новый выдадут быстро;

- если речь о реструктуризации или рефинансировании, рассчитывайте на максимальный срок (2/8 дней), потому что проверку будут проводить долго и тщательно;

- если речь о кредите, который вы пытаетесь взять после отказа и исправления проблем – также рассчитывайте на максимальный срок, по тем же причинам.

Факторы, влияющие на срок рассмотрения заявки на кредит в Сбербанке

Как уже говорилось выше, факторы вывести сложно, потому что алгоритм принятия решения – банковская тайна. Но кое-что сказать можно:

Ипотечное кредитование населения – одно из главных направлений работы Сбербанка. Оформление взаимоотношений с банком происходит по многоступенчатой процедуре. Важным ее этапом становятся грамотные действия потенциального заемщика после одобрения ипотеки Сбербанком. В статье приводится подробная пошаговая инструкция правильных действий клиента, следование которой гарантирует успешное и оперативное приобретение ипотечного жилья.

- Одобрение ипотеки в Сбербанке

- Кому одобряют ипотеку в Сбербанке

- Необходимые документы

- Подача заявления

- Возможные причины отказа

- Повторная заявка

- Поиск жилого объекта

- Оценка стоимости недвижимости

- Сбор документов

- Оформление страховки

Одобрение ипотеки в Сбербанке

Первый этап оформления ипотечного кредита – это выбор банка для дальнейшего сотрудничества. Преимущества Сбербанка очевидны и состоят в следующем:

![]()

- лидирующие позиции на отечественном банковском рынке;

- стабильное финансовое положение;

- большое количество офисов, банкоматов и терминалов;

- репутация самого успешного банка страны в сочетании со статусом крупнейшего финансового учреждения России;

- выгодные условия кредитования, в том числе – ипотечного;

- разнообразие предлагаемых заемщикам ипотечных кредитов.

Следующий этап оформления ипотеки – получение одобрения со стороны банка. Для этого необходимо выполнить три обязательных условия: собрать необходимые документы, отвечать требованиям банка к заемщикам и подать официальную заявку на выдачу ипотечного кредита.

Кому одобряют ипотеку в Сбербанке

Ответ на вопрос, одобрят ли ипотеку в Сбербанке, зависит от выполнения нескольких базовых требований к заемщику. В первую очередь речь идет о следующих условиях выделения кредита:

- возраст клиента в пределах от 21 года (на момент выдачи ипотеки) до 75 лет (на дату окончания срока действия кредитного договора с банком);

- как минимум, полгода рабочего стажа на последнем месте официального трудоустройства и 1 год общей продолжительности работы за 5 последних лет;

- российское гражданство.

Допускается привлечение к сделке по кредитованию в качестве созаемщиков до 3-х физлиц, доходы которых включаются в расчет минимальной величины ипотеки. К ним предъявляются требования, аналогичные перечисленным выше для основного заемщика.

Необходимые документы

Второе условие одобрения выдачи ипотеки со стороны Сбербанка – сбор и предоставление комплекта документации. В его состав входят:

- паспорт клиента и созаемщиков по кредитованию;

- документ об официальной регистрации заемщика;

- документы о финансовом положении потенциального клиента банка – источниках и уровне дохода;

- справка с места официального трудоустройства;

- документы на имущество, предоставляемое в качестве залога (если таковым не является приобретаемое жилье);

- дополнительные документы, наличие которых необходимо для участия в различных социальных и льготных ипотечных программах (например, для кредитования по программе «Молодая семья» предоставляются свидетельства о браке и рождении детей).

Подача заявления

Еще один обязательный для предоставления в банк документ – заявление на получение ипотеки. Оно подается одним из трех способов:

![]()

- при непосредственном посещении офиса Сбербанка потенциальным заемщиком;

- через партнеров финансового учреждения, перечень которых постоянно пополняется;

- дистанционно в режиме онлайн при помощи сервиса Сбербанка ДомКлик.

Именно последний вариант используется сегодня в качестве основного, так как выгоден и удобен для всех участников сделки. Потенциальный заемщик экономит время и средства на поездку в офис, а Сбербанк избавляется от необходимости открывать новые подразделения для обслуживания возрастающего количества клиентов.

Как узнать решение банка

Стандартный срок для принятия решения по одобрению ипотеки, который декларируется Сбербанком – от 2 до 5 дней. Они необходимы для внимательного изучения предоставленных заемщиком документов и сборе сведений о его кредитной истории.

Получить информацию о принятом в банке решении можно несколькими способами:

Возможные причины отказа

Наиболее частыми основаниями для отказа в одобрении ипотечной сделки выступают:

- проблемная кредитная история потенциального заемщика;

- высокий уровень имеющихся у него финансовых обязательств;

- недостаточная величина или стабильность официального дохода;

- предоставление ошибочных или недостоверных сведений и, тем более, подделка документов;

- отсутствие подтверждения предоставленных данных о размере зарплаты со стороны работодателя.

Повторная заявка

Получение отказа со стороны Сбербанка вовсе не означает невозможности получения ипотеки. Нередко допускается возможность повторной отправки заявки на выдачу кредита после устранения замечаний, высказанных специалистами финансовой организации. Обычно речь в данном случае идет о технических ошибках, допущенных заявителем, в числе которых:

- недействительные данные паспорта, отсутствующие в базе данных ФМС;

- низкий уровень дохода;

- ошибки в ходе оформления зарплатной карточки при указании паспортных данных или ФИО заемщика.

Повторная отправка заявки допускается через 2 месяца после получения отказа по первоначальной. Этого времени вполне достаточно, чтобы собрать необходимый комплект документов с учетом ошибок, допущенных ранее.

Что делать после одобрения ипотеки

Положительное решение Сбербанка об одобрении ипотеки действует в течение 3-х месяцев. За этот промежуток времени заемщику требуется произвести комплекс мероприятий, необходимых для оформления договора на ипотечное кредитование. Самые важные операции, выполняемые клиентом пошагово, следует рассмотреть более детально.

Поиск жилого объекта

В первую очередь требуется найти подходящий объект недвижимости – квартиру или дом, который будет куплен на заемные средства банка. Выбор жилья – крайне важное и ответственное мероприятие, поэтому для его реализации нередко прибегают к услугам узкопрофильных специалистов. В их число входят как частные риелторы, работающие в статусе ИП, так и агентств недвижимости.

Сбербанк предлагает различные виды кредитования, начиная с покупки квартиры в новостройках и заканчивая строительством частного дома на предварительно оформленном земельном участке. Естественно, это необходимо учитывать при выборе объекта для приобретения.

![]()

Оценка стоимости недвижимости

Следующее мероприятие – независимая оценка недвижимости, приобретаемой в ипотеку. Она проводится специалистами одной из аккредитованных Сбербанком оценочных организаций, перечень которых размещен на сайте финансового учреждения.

![]()

Главная задача оценки ипотечной квартиры или дома – получение объективного представления о реальной стоимости объекта с цель уменьшения рисков банка. Для клиента грамотная работа эксперта-оценщика также полезна, так как позволяет выявить возможные недостатки жилья, не замеченные неквалифицированным взглядом покупателя.

Сбор документов

Затем необходимо приступать к сбору комплекта документов, необходимых для оформления двух договоров - ипотеки и залога. Покупателю необходимо приготовить и предоставить в банк:

- экспертное заключение об оценке объекта;

- документы о наличии денежных средств для совершения стартового платежа по ипотеке;

- персональные документы заемщика – паспорт и заверенная трудовая книжка, а также справка о величине заработной платы, составленная по форме банка или в виде 2-НДФЛ;

- согласие супруга или супруги, оформленное нотариально, для заемщиков, состоящих в браке;

- справки об имеющихся непогашенных кредитах;

- при использовании средств материнского капитала – справка и сертификат, полученные в Пенсионном фонде.

Помимо покупателя, определенный набор документов предоставляется и продавцом ипотечной квартиры или дома. В этом случае речь идет о следующей документации:

- комплект уставных документов (для юрлица) или паспорт (для ИП и физлиц);

- правоустанавливающие документы на объект недвижимости (выписка из ЕГРН, договор купли-продажи, ДДУ, свидетельство о праве на собственность и т.д.);

- согласие супруга или супругов (для частных лиц, состоящих в браке) или органов опеки (если среди владельцев жилья присутствуют несовершеннолетние дети).

Оформление страховки

Получение ипотеки сопровождается оформлением двух видов страховки. Первый касается страхования объекта недвижимости и является обязательным. Второй носит добровольный характер и предполагает заключение договора со страховой компанией на страхование жизни заемщика. Принимая решение о необходимости получения полиса второго типа, необходимо помнить, что при его наличии процентная ставка по кредиту снижается на 1 пункт. Другие возможные варианты ее сокращения – наличие зарплатной карты Сбербанка и работа с застройщиками, имеющими партнерские отношения с финансовой организацией.

![]()

Перечень страховых организаций, полисы которых принимаются Сбербанком при оформлении ипотечных кредитов, размещен на официальном сайте учреждения. Он делится на две части – в первую входят страховщики, которые работают с объектами недвижимости и другим имуществом, а во вторую – предоставляющие услуги по страхованию жизни и здоровья заемщиков. Сбербанк активно сотрудничает практически со всеми ведущими участниками страхового рынка страны. Кроме того, в состав финансового холдинга входят две страховые компании – Сбербанк страхование и Сбербанк страхование жизни.

![]()

Заключение сделки

После реализации подготовительных этапов необходимо перейти непосредственно к заключению сделки. На этом стадии, которая должна быть завершена пока не истек срок одобренной ипотеки, предпринимаются следующие действия:

- подготовка и подписание договоров – ипотеки и залога;

- подача документов в Росреестр для регистрации сделки;

- оплата госпошлины за получение выписки из ЕГРН и регистрацию двух договоров (общая сумма – 1 750 руб.);

- внесение начального взноса и получение кредита.

Очевидно, что получение одобрения ипотеки – это важное, но далеко не единственное условие успешной покупки жилья за счет заемных средств Сбербанка. Поэтому необходимо четко и последовательно выполнять описанные выше этапы оформления кредита, что позволит исключить или минимизировать вероятность возникновения проблем на любом из последующих этапов сделки.

![]()

Если Гамлет Шекспира терзался сложным вопросом: «Быть или не быть?», то клиенты банка, узнавшие о положительном решении по кредиту, терзаются не менее сложным вопросом: «Брать или не брать?». Ответ обычно оказывается положительным, но не всегда его дают сразу – человеку иногда нужно время на окончательное решение, потому что заемные деньги нужно будет отдать, и – строго по графику, чтобы избежать штрафов. По этой причине у Сбербанка (как и у других банков) есть определенное время, в течение которого можно либо окончательно оформить кредит и получить деньги, либо отказаться. Давайте узнаем, сколько оно длится.

- Срок рассмотрения заявки на кредит

- Сколько действует одобрение кредита в Сбербанке Онлайн?

- Как проверить статус заявки на кредит в Сбербанке?

- В Сбербанк Онлайн

- По номеру телефона

- В отделении Сбербанка

- По мобильному банку

Срок рассмотрения заявки на кредит

Начнем с рассмотрения. Здесь все просто: у Сбербанка есть фиксированный* срок, в который заявку рассмотрят. Для потребительских займов и кредиток этот срок равен 2-м рабочим дням, для ипотек – 8 дней (5 для ипотек по социальным программам). Кстати, вы заметили звездочку около слова «фиксированный»? Она стоит там не зря – в документах банка около фиксированного срока рассмотрения стоит такая же звездочка, а внизу, мелким шрифтом, написано, что по усмотрению банка срок может продляться. Поэтому желательно запастись терпением – если кредитному менеджеру что-то не понравится, то еще неизвестно, сколько придется ждать одобрения кредита в Сбербанке.

Сколько действует одобрение кредита в Сбербанке Онлайн?

Здесь все тоже регламентировано – на принятие окончательного решения у вас есть 30 дней, если оформляли потреб. займ и 90 дней, если оформляли ипотеку (при заявке на кредитку эти правила не действуют – она будет дожидаться вас, пока не заберете). Здесь, к сожалению, без звездочек – если срок пройдет, заявка тут же станет неактивной, оформить получение будет невозможно. Кроме того, с момента окончания срока вас «оштрафуют» – последующие 30 дней вы не сможете подавать новые заявки.

Как проверить статус заявки на кредит в Сбербанке?

Есть 3 варианта: Сбербанк Онлайн, звонок, поход в отделение. Рассмотрим их по порядку.

В Сбербанк Онлайн

В Сбербанк Онлайн можно получить информацию о том, когда заявка была одобрена. Прибавляете к этой дате 30 дней – получаете последний день, в который одобрение действует.

Порядок действий для потребительских займов:

- Заходите в Сбербанк Онлайн.

- Выбираете раздел «Кредиты».

- Смотрите – на странице будет ваш одобренный кредит с датой одобрения.

![]()

Узнать дату по ипотеке немного сложнее – все ипотеки оформляются через ДомКлик. Что делать:

- Заходите на сайт ДомКлик, вверху справа жмете на «Войти в личный кабинет».

- Нажимаете на «Войти через Сбербанк».

![]()

- Подтверждаете вход.

- Переходите в раздел «Одобрение объекта».

- Находите интересующую вас информацию.

![]()

Если хотите узнать, готова ли кредитка – сделайте следующее:

- Зайдите в Сбербанк Онлайн.

- Перейдите в «Карты».

- Найдите кредитку и проверьте ее статус.

![]()

По номеру телефона

Если вы уже являетесь клиентом Сбербанка – позвоните на номер 900 и спросите оператора: «Сколько еще будет действовать одобренный кредит?». Он удостоверится в том, что вы – это вы, после чего ответит. Если вы пока клиентом не являетесь, этот способ не сработает.

В отделении Сбербанка

Все просто: приходите с паспортом и спрашиваете. Спрашивать можно в любом отделении, не обязательно идти в то же, в котором оформляли заявку (если делали это офлайн).

По мобильному банку

Мобильный банк проверку одобрения не поддерживает, но многих вводит в заблуждение тот факт, что на мобильник приходят СМС с одобрением кредитов при том, что люди эти кредиты даже не пытались оформить. Объясним, в чем дело. У Сбербанка есть так называемое предодобрение – это когда специальная программа вдруг решает, что вот этому вот клиенту банка неплохо бы выдать кредит. Программа формирует СМС, в котором написано, что «вам одобрен кредит, придите и заберите». Иногда все работает так, как и задумывалось, а иногда случаются казусы – человек получает СМС, приходит в Сбербанк, а ему говорят: «Увы, мы вам этот одобренный кредит выдать не можем. Либо ошиблась программа, либо изменились условия». Поэтому в случае получения СМС о предодобренном кредите не стоит слишком сильно радоваться.

Если одобрили кредит в Сбербанке Онлайн, что делать дальше?

Сколько одобряют кредиты и сколько это одобрение в Сбербанке Онлайн действует – разобрались. Осталось разобраться с получением. А разбираться, в общем-то, не с чем – заходите в Сбербанк Онлайн, переходите в «Кредиты», находите кнопку «Получить деньги», жмете. Нужно будет ввести код из СМС – он будет считаться цифровой подписью. Деньги придут на карточку, которую вы указали при оформлении кредита.

![]()

В каких случаях требуется посетить отделение?

Есть 3 случая, когда без посещения офиса не обойтись:

- При подаче заявки вы указали, что хотите получить деньги на новую карточку. В этом случае придется идти за этой карточкой в отделение – там же и подпишете документы.

- Вы оформили кредитку. Как и в прошлом случае, за ней придется идти.

- Вы берете ипотеку. В этом случае окончательное подписание документов будет происходить в офисе.

Как получить деньги дистанционно?

Основной способ мы уже указали выше: укажите свою карточку Сбербанка в качестве счета получения, когда оформляете займ, после чего просто нажмите на «Получить деньги».

Сколько действует одобрение кредита в Сбербанк Онлайн

После поступления заявки на получение кредита финансовая организация занимается проверкой предоставленных сведений. В случае большой загруженности банка установленные сроки могут быть увеличены. Если потенциальный заемщик получил положительный ответ, то это не является стопроцентной гарантией того, что кредитный договор будет заключен.

Срок рассмотрения заявок на кредит в Сбербанке

Перед тем как банк выдаст решение по заявке на кредит, он проверит сведения о заявителе на достоверность. Отказ будет дан в том случае, если потенциальный заемщик указал ложные данные или утаил важные моменты, которые сказываются на его платежеспособности отнюдь не положительным образом.

Важно понимать, что если кредитная организация одобрила заявку, это не является стопроцентной гарантией того, что заявитель получит денежные средства. Это значит, что все указанные данные правдивы, а гражданин может рассчитывать на заключение кредитного договора.

Так как каждый случай является индивидуальным, сроки рассмотрения заявок в Сбербанке всегда различаются. Они могут затянуться в том случае, если поданный заявителем пакет бумаг необходимо тщательно проверить. В исключение попадают зарплатные клиенты, которые получают одобрение или отказ в день подачи заявки. Это связано с тем, что проверять их платежеспособность не требуется, так как она уже известна.

Клиент, подавший заявку на кредит, может ориентироваться на следующие сроки рассмотрения:

- Оформление потребительского займа – 2 дня.

- Заявка от служащего по контракту – не более 7 дней.

- Получение ипотеки – максимум 30 дней.

Важно понимать, что вышеуказанные сроки будут увеличены только в случае большой загруженности Сбербанка.

Дальнейшие действия в случае одобрения онлайн-заявки

Как было сказано выше, одобренная заявка не является стопроцентной гарантией в получении займа. Договор будет заключен только в том случае, если заявитель представит полный пакет бумаг, в который входит:

- заявление на получение займа (в нем указываются те же сведения, которые заявитель указывал в первоначальной заявке);

- паспорт гражданина РФ с обязательным наличием записи о регистрации;

- в случае отсутствия постоянной регистрации – документ, подтверждающий наличие временной прописки;

- копия трудовой книжки;

- справка с места трудоустройства, в которой указывается занимаемая заявителем должность.

Если у потенциального заемщика пока что не проставлен штамп о регистрации, то следует обратиться в уполномоченный орган.

При заполнении анкеты очень важно не допустить ошибок, так как их наличие послужит причиной получения отказа в предоставлении займа. Поэтому указанные сведения необходимо перепроверить.

Что касается необходимого пакета бумаг, то он должен быть полным. В случае отсутствия необходимого документа кредитная организация не станет заключать с заявителем договор. Это произойдет и в том случае, если потенциальный заемщик укажет ложные сведения.

Как получить окончательное одобрение по кредиту

Зарплатным клиентам нужно взять с собой лишь документ, удостоверяющий личность, и заявление. Что касается остальных заемщиков, то им необходимо собрать полный пакет бумаг, в который входят сведения о наличии трудоустройства. Шанс одобрения заявки повысится в том случае, если заявитель обладает положительной кредитной историей.

Сколько действует одобрение кредита

Что касается срока действия одобрения заявки, то он напрямую зависит от кредитного продукта:

- Кредитная карточка. На рассмотрение заявки в получении такого пластика у банка уходит два дня. После этого платежный инструмент хранится в отделении финансовой организации на протяжении трех месяцев. Если клиент не явился за ним в установленный срок, то пластик уничтожается.

- Потребительская ссуда. На получение денежных средств у заемщика есть ровно месяц. По истечении этого срока потребуется заново проходить процедуру верификации.

- Ипотека. Решение по одобрению в предоставлении ипотеки действует на протяжении трех месяцев. В течение этого времени клиент должен искать необходимую жилплощадь. После этого кредитная организация осуществит оценку недвижимости.

Чтобы не пропустить установленные сроки, необходимо получить консультацию у сотрудника Сбербанка. Заявителю будет оглашена точная дата окончания срока действия одобрения.

Когда требуется визит в банк

После того как клиент получит СМС-уведомление о том, что ему одобрили онлайн-заявку, он должен поехать в отделение банка лишь в некоторых случаях. Сюда входит:

- получение кредитной карты;

- оформление ипотеки через ДомКлик;

- оформление потребительского кредита;

- оформление кредита на любые цели.

Заявителю не потребуется посещать отделение банка в том случае, если он оформляет потребительский кредит на небольшую сумму денежных средств без поручителей и обеспечения. Одобрение на такой вид займа будет действовать на протяжении 30 дней. В течение этого времени заемщик должен взвесить все «за» и «против», прежде чем получить средства на свой счет.

Как получить деньги дистанционно

Получение денежных средств дистанционно возможно только в том случае, если заявитель указал в онлайн-заявке, что желает получить необходимую сумму на свою карточку. При этом он должен был обязательно указать номер пластика.

- Пройти процедуру авторизации в интернет-банкинге Сбербанк Онлайн.

- На главной странице найти вкладку под названием «Кредиты».

- Нажать на «Получить деньги».

- Ознакомиться с предложенной пользователю информацией об одобренном займе.

- Нажать на «Перейти к получению денег».

- Если заемщик решил отказаться от получения кредита, то он может сделать это на данном этапе, нажав на соответствующее поле. Однако нужно понимать, что если клиент выполнит указанное действие, то в течение одного месяца он не сможет больше подавать заявку на получение займа. Если решение осталось неизменным, то нажать на «Получить деньги».

- Заключительный этап – подтвердить свои действия. Делается это путем указания в соответствующем поле одноразового кода, полученного в СМС-уведомлении.

После этого заявителю остается только ожидать, когда Сбербанк переведет на его карточку денежные средства.

Если поданная заявителем онлайн-заявка была одобрена, то необязательно обращаться в отделение Сбербанка за получением денежных средств. Перевод может быть осуществлен дистанционным способом в том случае, если в заявке предварительно был указан номер карточки.

Автор статьи

Читайте также: