Сколько россиян имеют ипотеку

Обновлено: 17.04.2024

При анализе изучалось соотношение числа выданных займов за период с первого июля 2019 года по первое июля 2020-го и число экономически активного населения региона. Также учитывались такие показатели как средний размер ипотеки и количественная динамика кредитов в этом году к прошлому.

Лидером оказался Ямал: здесь около тридцати человек из тысячи берут ипотеку - это в 1,8 раза больше, чем в среднем по стране. Совсем немного отстают соседи - Тюменская область и Югра, где кредит на недвижимость берут 27,6 и 27,4 человека на тысячу, соответственно. Высокие позиции северных регионов в рейтинге, полагают специалисты, обусловлены экономическими и демографическими факторами.

Также вверху списка расположились Чувашия, Башкортостан, Архангельская, Магаданская и Новосибирская области, Удмуртия и Пермский край. Их показатели колеблются от 25 кредитов на тысячу человек до 23,4.

"В среднем, - говорится в исследовании, - первая десятка регионов-лидеров опережает последнюю десятку регионов в четыре раза".

Аутсайдерами рейтинга, как, кстати, и в прошлом году, оказались Ингушетия (0,9 кредита), Чечня (2,2) и Дагестан (3,5 кредита). Аналитики связывают это с тем, что население республик в целом не склонно брать кредит на жилье (отчасти из-за существенной доли частного сектора). Также здесь слабо представлены банковские услуги. При этом, однако, именно отстающие регионы показали наибольший прирост ипотеки в 2020 году.

Что касается размеров ипотеки, которую берут россияне, то самые существенные суммы, конечно, в Москве: более 5,1 миллиона рублей. Что не удивительно при средней стоимости типовой квартиры в столице равной десяти миллионам рублей.

"Также большие кредиты берут в Московской и Сахалинской областях (3,6 миллиона рублей). В Чукотском автономном округе, Санкт-Петербурге и Якутии в среднем берут более 3 миллионов рублей", - говорится в исследовании.

А вот самые скромные суммы в банке просят жители Челябинской области - средний кредит здесь около 1,6 миллиона рублей. Такая же картина была и в 2019 году.

В период с 2009 по 2020 г. россияне взяли около 10,5 млн ипотечных кредитов на общую сумму 20 трлн руб., то есть жильем через займ обзавелась каждая пятая семья, говорится в исследовании сервиса для поиска недвижимости ЦИАН (есть в распоряжении «Ведомостей»).

«Всего с 2009 года в России было выдано порядка 10,57 млн ипотечных кредитов. То есть почти каждая пятая семья в России (один кредит на 5,2 семей) после кризиса 2007-2008 гг. смогла улучшить жилищные условия с помощью ипотеки», — сообщили аналитики.

По данным ЦИАН, больше всего кредитов в пересчете на число семей в обозначенный период было выдано в Тюменской области — один займ на 2,6 семьи. В лидерах также оказались Татарстан, где один ипотечный кредит приходится на 3,3 семьи, а также в Удмуртия, Чувашия и Якутия — кредит на 3,5 семьи.

Самые низкие показатели отмечены в Ингушетии, где на 36 семей приходится один жилищный займ. После этого региона следуют Чечня и Дагестан — один кредит на 32 семьи и на 24,2 семьи соответственно.

Аналитики добавили, что регионы, которые лидируют по числу выданных ипотечных кредитов, на 80% совпадают с теми, где зафиксирован наибольший объем ввода жилья девелоперами. В то же время в регионах с низкой активностью жителей в данном сегменте рынка отмечается дефицит нового строительства, поэтому добиться равномерного роста обеспеченности жильем в России только благодаря снижению ставок невозможно, заявил руководитель аналитического центра ЦИАН Алексей Попов.

В конце января Банк России отчитался, что объем долговых обязательств россиян по ипотечным кредитам перед банками к 1 января 2021 г. впервые в истории превысил 9 трлн руб. В 2020 г. на фоне рекордного снижения ипотечных ставок после ввода льготной программы на покупку жилья в новостройках под фиксированные 6,5% банки выдали гражданам 1,7 млн ипотечных кредитов на сумму 4,3 трлн руб.

Отвлекает реклама? Подпишитесь, чтобы скрыть её

Наши проекты

Контакты

Ведомости в Twitter

Ведомости в Telegram

Ведомости в Flipboard

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2022

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2022

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

58% заемщиков, оформивших ипотечные кредиты с 2010 по 2021 г., погасили их за 38 месяцев (см. таблицу), свидетельствуют данные ОКБ (единственное бюро с данными Сбербанка), очищенные от рефинансированных кредитов. Более ранние данные в ОКБ нерелевантны. Средний срок ипотечного кредита в сентябре минувшего года достиг исторического максимума, зафиксировал ЦБ, – 20,6 года. Это срок, на который ипотека оформлялась в течение первых девяти месяцев 2021 г.

Из тех, кто взял ипотеку в 2010–2016 гг., 70% закрыли кредит, на это у них ушло в среднем 48 месяцев. 89% взявших ипотеку в 2010 г. погасили ее досрочно за 52 месяца (4,4 года), из тех, кто брал ипотеку в 2016 г., досрочно выплатили кредит 60,5% – за 33 месяца. Четверть заемщиков, взявших ипотеку в 2017–2021 гг., погасили ее в среднем за 16,4 месяца. Но, к примеру, среди оформивших ипотеку в 2021 г. досрочно выплатили кредиты 4,8% заемщиков – за четыре месяца, а среди взявших ипотеку в 2017 г. досрочно ее погасили 47,8% заемщиков – за 28 месяцев.

Короткие сроки жизни ипотечного кредита не обязательно означают, что заемщик много зарабатывает и быстро гасит, отмечает младший директор по банковским рейтингам агентства «Эксперт РА» Вячеслав Путиловский, после улучшения своих жилищных условий гражданин может продать старое или наследственное жилье и погасить большую часть кредита. Другой вариант – на фоне снижения ставок по ипотеке и по депозитам в течение 2020 г., появления госпрограмм люди, копившие ранее на жилье, все-таки решились на ипотеку. При этом первый взнос составлял 50% и более. За счет этого реальный срок кредита сильно сокращался, продолжил Путиловский. По его словам, логично, что кредиты с более низкой ставкой гасятся быстрее, потому что первые годы основная часть выплат – это проценты. Что касается кредитов свыше 12 млн руб. (их гасят обычно быстрее), часто это достаточно дорогие объекты, приобретаемые бизнесменами, для которых выгоднее взять недвижимость в ипотеку под достаточно низкую ставку, чем отвлекать деньги из своего бизнеса.

Ипотечный рекорд

В 2021 г. банки выдали рекордный объем ипотечных кредитов – 5,8 трлн руб. В наступившем году рекорд повторить уже не удастся, уверены эксперты. Банки выдадут кредитов примерно на 4,5 трлн руб., прогнозирует старший кредитный специалист банковской группы Moody’s Ольга Ульянова. По ее словам, причин снижения размеров выдач несколько: исчерпание платежеспособного спроса, увеличение уровня ипотечных ставок с одновременным ростом стоимости недвижимости, а также вероятное сворачивание государственной льготной программы по новостройкам в июле 2022 г., при том что полностью заместить ее семейной ипотекой не удастся.

Досрочное погашение ипотеки обусловлено рыночными ставками, согласен аналитик Fitch Антон Лопатин: в 2017–2020 гг. ставки падали, заемщики стремились скорее закрыть кредиты, выданные по старым ставкам. Сейчас ситуация меняется и в условиях роста доходности по депозитам ипотечные заемщики могут размещать накопления под процент выше, чем по ипотечному кредиту, поэтому средний реальный срок ипотечного кредита будет расти, добавил он.

В будущем россиянам станет труднее выплачивать ипотечные кредиты досрочно, потому что общая долговая нагрузка растет, сроки кредитования удлиняются, а сумма кредита составляет все большую пропорцию от стоимости приобретаемой недвижимости (т. е. снижается размер первоначального взноса), считает старший кредитный специалист банковской группы Moody’s Ольга Ульянова. Выплачивать ипотечный кредит досрочно выгодно, если у заемщика есть альтернативная возможность привлечь заемные средства по более низкой ставке либо если намечаются дополнительные траты, финансирование которых через кредитование окажется более дорогим, чем экономия на процентах при досрочной выплате ипотеки (например, ремонт), считает аналитик.

Лопатин отметил, что большая доля досрочных погашений говорит о том, что банки достаточно консервативны в ипотечном кредитовании, раз у многих заемщиков есть возможность гасить свои обязательства быстрее. За последние два года в ходе ипотечного бума помимо потребности в улучшении жилищных условий ряд покупателей использовали ипотеку в качестве варианта инвестиции, добавляет Бородулин. По его словам, при относительно низкой ставке досрочное погашение не всегда выгодно и с учетом роста стоимости квартир (цены на вторичное жилье в городах-миллионниках выросли за 2021 г. на 12–50%) стоимость уплаченных процентов может быть нивелирована изменением цены залоговой квартиры.

Банкам невыгодно, если заемщики досрочно гасят ипотеку, говорит гендиректор аналитической компании «Бизнесдром» Павел Самиев: кредитные организации несут расходы на выдачу, а также формируют срочность своих пассивов в соответствии с портфелями долгосрочных ссуд. Короткий срок ипотеки отрицательно сказывается на маржинальности, приводя к ее снижению, продолжил аналитик, банкам выгоднее, чтобы хороший заемщик гасил ипотеку согласно графику, что позволит банку прогнозировать маржу.

По данным Объединенного кредитного бюро, ситуация еще хуже: сумма выданных за январь – март ипотек снизилась год к году на 1%, а их число сократилось на 12%. В статистике бюро не учтены данные Газпромбанка.

ЦБ пока не раскрыл официальную статистику за весь квартал. Но ранее регулятор констатировал рост числа выданных за январь – февраль кредитов на 0,5% год к году – до 181 602 шт.

Почему тормозит ипотека

Причин для снижения спроса на ипотеку несколько. Основная – увеличение кредитных ставок, начавшееся еще осенью 2018 г., считает руководитель направления банковских рейтингов рейтингового агентства НКР Михаил Доронкин. По его словам, заемщики стремились взять ипотеку по старым ставкам, что привело к рекордным выдачам в IV квартале. Банки начали поднимать проценты по ипотеке после повышения ключевой ставки в сентябре прошлого года. А после декабрьского повышения индикатора до 7,75% рост стоимости кредитов ускорился. В результате средневзвешенная ставка по кредитам, выданным в течение месяца, в феврале 2019 г. составила 10,15% годовых (+0,49 процентного пункта к началу года), по данным ЦБ. Временной лаг между одобрением заявки на ипотеку и получением кредита может достигать трех месяцев.

Банки продолжили повышать стоимость ипотеки в январе – феврале. «В январе ставки повысили 12 из 20 крупнейших ипотечных банков (включая Сбербанк и ВТБ), в феврале – девять», – рассказывает директор департамента мониторинга банковских продуктов маркетингового агентства Marcs Наталья Абрамова. По подсчетам Marcs, к началу апреля средняя ставка предложения ипотеки в топ-20 банков составила 10,81% (+0,3 п. п. к началу года).

Рост ставок ипотеки снизил интерес заемщиков к рефинансированию, которое до середины прошлого года поддерживало статистику выдачи ипотеки, отмечают эксперты. «В 2018 г. доля рефинансирования в ипотечных выдачах банка составляла порядка 30%, сейчас она существенно ниже», – констатирует руководитель отдела развития и сопровождения обеспеченных кредитных продуктов Райффайзенбанка Оксана Матюшенко.

Стоит ли брать ипотеку на новых условиях

Свою лепту в охлаждение ипотеки внес регулятор. С 1 января ЦБ повысил коэффициент риска по ипотечным кредитам с первоначальным взносом менее 20% от стоимости залога со 150 до 200%. По данным «Эксперт РА», 45% выдач в конце 2018 г. были обеспечены именно ипотекой с первоначальным взносом менее 20%. Как и прогнозировали эксперты, из-за этого одни банки подняли минимальный первоначальный взнос, другие – повысили ставку по кредитам с низким первым взносом больше, чем по остальным.

«Рост ставок по ипотеке должен быть временным из-за того, что ряд однократных факторов привел к росту инфляции и росту ставок», – заявляла в начале апреля председатель ЦБ Эльвира Набиуллина.

Ставки идут на снижение

В марте, по словам Абрамовой, ситуация со ставками стабилизировалась, крупнейшие игроки их не меняли, а вот «апрель начался со снижения ставок некоторыми крупными банками, что, возможно, станет сигналом рынку к улучшению условий по ипотечным кредитам».

Например, с 1 апреля Райффайзенбанк снизил ставки до 9,99% годовых для кредитов от 7 млн руб. (стандартные ставки – на 0,5 п. п. больше).

РСХБ уменьшил ставки на новостройки на 0,2–0,7 п. п., на вторичное жилье – на 0,3–0,95 п. п. до минимума в 10–10,8% годовых в зависимости от типа недвижимости и суммы кредита. «Абсолют банк» снизил ипотечные ставки на 0,25 п. п., теперь они начинаются от 11,5% годовых.

Сейчас ставки предложения ипотеки снижаются, в том числе благодаря новым акциям банков, делится наблюдениями руководитель аналитического центра «Русипотеки» Сергей Гордейко.

Так, Альфа-банк с 1 апреля в рамках акции уменьшил ставку на 0,5 п. п. до 9,99% годовых только для ипотеки в новостройках стоимостью от 8 млн руб. в столичном регионе и от 6 млн – в остальных. Ставки ипотеки на вторичное жилье в банке начинаются с 10,79% годовых. «Первичное жилье с начала года подорожало на 3–5%, и это могло немного замедлить рост спроса. Снижение ставок по ипотеке повысит активность покупателей», – объяснил директор по развитию ипотечного кредитования Альфа-банка Артем Иванов.

«СМП банк» планирует с мая снизить ставки для отдельных категорий клиентов в рамках акции, сообщил его представитель, не уточнив, на сколько и для каких.

Банковский креатив

Понимая, куда развивается ситуация, банки начали заранее стимулировать будущих заемщиков. Некоторые из них объявили акции для ипотечных заемщиков сразу вслед за повышением собственных ставок в феврале – марте. В частности, Газпромбанк в рамках такой акции до 31 мая выдает ипотеку с первоначальным взносом от 40% сроком до семи лет под 10% годовых (9,7% для зарплатных клиентов). Его стандартная ставка после повышения в феврале начинается от 10,8% годовых при наличии комплексного страхования.

А Совкомбанк с февраля предлагает акцию «Гарантия отличной ставки», по которой обещает снизить ставку ипотеки до 7,9% годовых на три года (базовые ставки начинаются от 10,9% годовых на новостройки и от 11,9% для готового жилья при комплексном страховании). Однако гасить кредит заемщику придется по базовой ставке, а разницу между ней и льготной ставкой банк обещает вернуть ему лишь после полного погашения ссуды. Кроме того, за эту услугу клиент должен заплатить банку комиссию 2,9% от суммы кредита на новостройку или 3,9% на готовое жилье и совершать в период кредитования минимум одну покупку в месяц с картой рассрочки «Халва», рассказал представитель банка.

Некоторые банки дают преференции покупателям недвижимости отдельных застройщиков, как правило, за счет субсидирования ими кредитной ставки. Например, с марта Райффайзенбанк выдает ипотеку на отдельные объекты ФСК «Лидер» со ставкой 6,75% годовых в первый год, 10,25% – на оставшийся срок. А ВТБ с апреля кредитует покупателей жилья ряда проектов «Лидер-инвеста» по ставке от 6,4% годовых в первые два года, далее ставка увеличивается минимум до 8–10,2% годовых в зависимости от срока кредита.

А Россельхозбанк (РСХБ) совместно с застройщиком А101 проводит акцию «Ипотечные каникулы»: в первый год кредитования заемщик вообще не платит по кредиту, ставка которого составляет 10,4% годовых. Затем невыплаченные суммы равномерно распределяются на весь оставшийся срок кредита и вносятся вместе с ежемесячными платежами по кредиту. На отдельные объекты А101 с апреля РСХБ выдает кредиты сроком до пяти лет при начальном взносе от 50% по ставке от 5,17% годовых, при сроке 5–10 лет и взносе от 20% – по ставке от 7,1% годовых.

На ипотеку приходится более половины продаж строящегося жилья, а с учетом произошедшего резкого роста цен на новостройки (9% за 2018 г., по данным Росстата) повышение ставок ипотеки особенно негативно влияет на спрос, объясняет управляющий партнер риэлтора «Метриум» Мария Литинецкая.

В ближайшие месяцы роста ставок ипотеки не ожидается. Регулятор взял паузу в повышении ключевой ставки, инфляция ведет себя лучше ожиданий и в марте был наконец сломлен тренд повышения ставок вкладов, которые выступают для банков ключевым источником фондирования ипотечных кредитов, отмечает Доронкин. По словам Гордейко, ставки будут снижаться, а средневзвешенная ставка ипотеки, выданной за месяц, к концу 2019 г. не превысит 10% годовых.

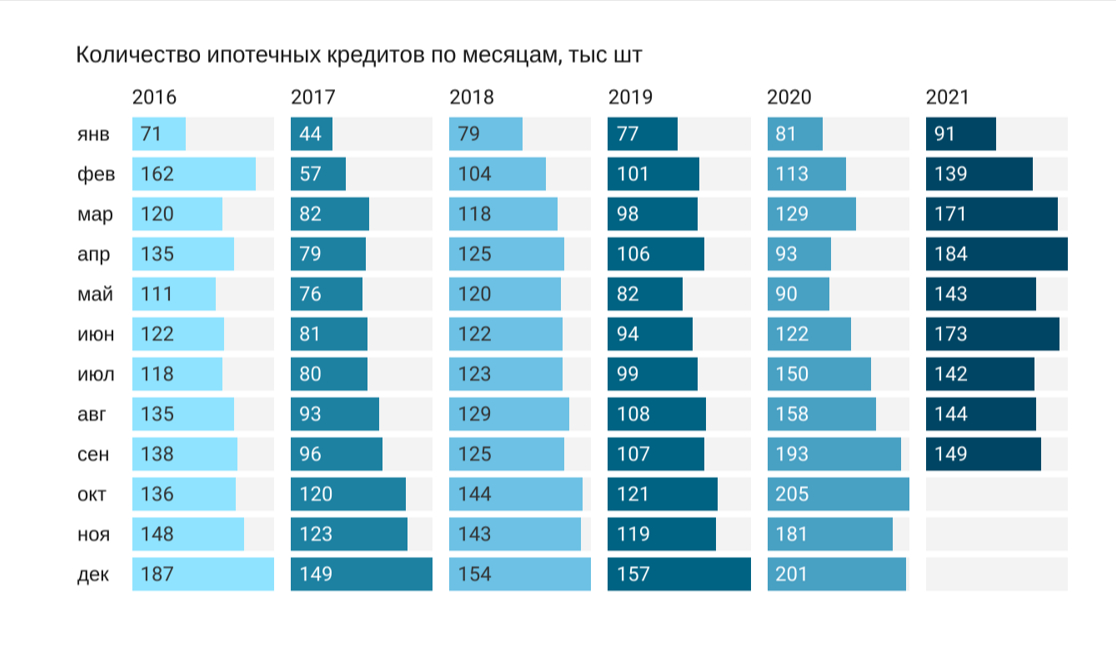

В третьем квартале 2021 года в России было выдано 435 тыс. ипотечных кредитов — на 13% меньше, чем в тот же период 2020-го, говорится в поступившем в редакцию обзоре рынка «Объединенного Кредитного Бюро» (ОКБ), которое обрабатывает информацию о кредитах 97% банковских заемщиков.

В сентябре 2021 года российские банки выдали 149 тыс. ипотек — на 4% больше, чем в августе и на 23% меньше, чем в сентябре 2020-го, подсчитали в ОКБ. Тройку лидеров по выдаче жилищных займов за первый осенний месяц составили Москва, Подмосковье и Санкт-Петербург, за пределами столичных регионов первенство у республики Башкортостан и Свердловской области.

Москва и Петербург лидируют и по падению спроса на ипотеку среди 30 регионов с максимальной выдачей — в обеих столицах в сентябре 2021 года показатель снизился к тому же месяцу 2021-го на 35%.

Существенное снижение ипотечного спроса отмечается также в Московской области, Краснодарском крае (оба региона — на 33%) и в Ленобласти (на 32%). Такую динамику в ОКБ объясняют сочетанием двух факторов: скачка спроса осенью 2020 года и коррекцией ипотечной госпрограммы с 1 июля 2021-го.

«В сентябре прошлого года среди заемщиков возник ажиотаж из-за ложного ожидания завершения программы льготной ипотеки, — объясняет генеральный директор ОКБ Артур Александрович. — Сейчас эта программа еще действует, но из-за ограничения максимального размера кредита небольшой суммой в 3 млн рублей она почти недоступна для Москвы и Санкт-Петербурга. Наконец, ставки по ипотеке выросли и продолжают расти почти ежемесячно, что также отталкивает часть потенциальных заемщиков».

Автор статьи

Читайте также: