Сколько рублей будет выплачено банку если известно что кредит будет погашен тремя равными платежами

Обновлено: 19.04.2024

Задание 15 № 517503

В июле 2020 года планируется взять кредит в банке на сумму 147 000 рублей. Условия его возврата таковы:

— каждый январь долг увеличивается на 10% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить одним платежом часть долга.

Сколько рублей будет выплачено банку, если известно, что кредит будет полностью погашен двумя равными платежами, то есть за два года.

В июле 2020 года долг составлял 147 тыс. руб. После начисления 10% он стал составлять 147 + 14,7 = 161,7 тыс. руб. Пусть первая выплата была равна x тыс. руб. Тогда долг на июль 2021 года стал составлять 161,7 − x тыс. руб.

После второго начисления процентов сумма долга составила (161,7 − x)1,1 = 177,87 − 1,1x. Этот долг был погашен вторым платежом, равным x, откуда получаем уравнение 177,87 − 1,1x = x. Из этого уравнения находим x = 84,7 тыс. руб. Поэтому банку было выплачено 2x = 169,4 тыс. руб.

Приведём решение в общем случае.

Пусть сумма кредита равна S, а годовые составляют а%. Тогда оставшаяся сумма долга умножается на коэффициент b = 1 + 0,01а. После первой выплаты сумма долга составит S1 = Sb − X. После второй выплаты сумма долга составит

По условию кредит будет погашен двумя платежами, поэтому откуда

При S = 147 000 и а = 10, получаем: b = 1,1 и

Ответ: 169 400 рублей.

| Критерии оценивания выполнения задания | Баллы |

|---|---|

| Обоснованно получен верный ответ | 2 |

| Верно построена математическая модель | 1 |

| Решение не соответствует ни одному из критериев, перечисленных выше | 0 |

| Максимальный балл | 2 |

Источник: ЕГЭ — 2017. Основная волна 02.06.2017. Вариант 991 (C часть)., Задания 17 (С5) ЕГЭ 2017, Резервная волна ЕГЭ по математике 24.06.2019. Вариант 992

Задание 15 № 517503

В июле 2020 года планируется взять кредит в банке на сумму 147 000 рублей. Условия его возврата таковы:

— каждый январь долг увеличивается на 10% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить одним платежом часть долга.

Сколько рублей будет выплачено банку, если известно, что кредит будет полностью погашен двумя равными платежами, то есть за два года.

В июле 2020 года долг составлял 147 тыс. руб. После начисления 10% он стал составлять 147 + 14,7 = 161,7 тыс. руб. Пусть первая выплата была равна x тыс. руб. Тогда долг на июль 2021 года стал составлять 161,7 − x тыс. руб.

После второго начисления процентов сумма долга составила (161,7 − x)1,1 = 177,87 − 1,1x. Этот долг был погашен вторым платежом, равным x, откуда получаем уравнение 177,87 − 1,1x = x. Из этого уравнения находим x = 84,7 тыс. руб. Поэтому банку было выплачено 2x = 169,4 тыс. руб.

Приведём решение в общем случае.

Пусть сумма кредита равна S, а годовые составляют а%. Тогда оставшаяся сумма долга умножается на коэффициент b = 1 + 0,01а. После первой выплаты сумма долга составит S1 = Sb − X. После второй выплаты сумма долга составит

По условию кредит будет погашен двумя платежами, поэтому откуда

При S = 147 000 и а = 10, получаем: b = 1,1 и

Ответ: 169 400 рублей.

| Критерии оценивания выполнения задания | Баллы |

|---|---|

| Обоснованно получен верный ответ | 2 |

| Верно построена математическая модель | 1 |

| Решение не соответствует ни одному из критериев, перечисленных выше | 0 |

| Максимальный балл | 2 |

Источник: ЕГЭ — 2017. Основная волна 02.06.2017. Вариант 991 (C часть)., Задания 17 (С5) ЕГЭ 2017, Резервная волна ЕГЭ по математике 24.06.2019. Вариант 992

Распишем все по порядку: что будет происходить с нашими деньгами.

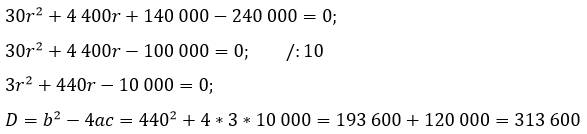

На дворе июль месяц, и мы собрались брать 300 000 рублей в кредит. Очень надеюсь, что на что-то стоящее, а не на айфон 102S. Взяли…

Наступит январь. Дед Мороз сделает нам не очень хороший подарок и увеличит долг по кредиту на r%. Как это записать математически?

Во-первых, давайте сначала представим процент в виде дроби:

Во-вторых, узнаем, на сколько наш долг увеличится. Найдем r% от исходной суммы (другими словами, часть от числа):

В итоге мы должны будем банку за первый год

Потом надо будет сколько-то денег выплатить. В первом году мы планируем накопить 160 000 рублей и отдать их банку.

После выплаты мы должны будем банку на 160 000 рублей меньше, а именно:

Спустя несколько месяцев снова наступит январь и проценты опять накапают, только уже не от 300 000 рублей, а от (140 000+3 000r) рублей.

И опять узнаем на сколько процентов долг увеличился:

И прибавим это неизвестное число к долгу:

В конечном итоге наступит момент, когда мы выплатим 240 000 рублей и освободимся от рабства перед банком! Математически это будет выглядеть в виде уравнения:

Возникла проблемка: как извлечь корень из 313 600?

Попробуем сделать это прикидкой.

Искомое число явно кончается на 0, т.к. у 313 600 два нуля на конце. Значит попробуем найти корень из 3 136, а потом к результату подпишем 0.

Подумаем, между какими числами находится корень из 3 136?

50²=2500, 60²=3600. Значит,

Число 3 136 оканчивается на 6, и дает такое окончание 4² и 6². Делаем вывод, что искомое число мало того, что находится между 50 и 60, так еще и на 6 кончается. Здесь есть только два варианта – это 54 или 56. Возведя в квадрат оба числа видим, что 56*56=3 136. Но исходное подкоренное выражение у нас 313 600, а не 3 136, значит

Кредит - это финансовая сделка, в результате которой кредитор (как правило, банк) предоставляет деньги заемщику на определенный срок. Естественно, что за пользование этими деньгами заемщик должен будет отдать некоторую сумму сверх той, что он взял в кредит, другими словами, выплатить проценты.

Гражданин взял в банке 1000 рублей под 30% годовых.

Что это значит? Это значит, что через год гражданин должен будет вернуть 1000 рублей плюс 30% от 1000.

Узнаем, сколько рублей гражданин выплатит банку через год:

1000 + 0,3 · 1000 = 1000 + 300 = 1300 (проценты обязательно переводим в дроби: 30% = 0,3).

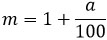

Обобщим этот случай.

Пусть гражданин взял в кредит S рублей под а% годовых. Сколько денег он отдаст банку через год? Получаем такую запись:

Немного преобразуем ее, вынеся общий множитель S за скобку:

Получилось, что исходная сумма S увеличилась в () раз.

Назовем число () полезным коэффициентом и обозначим буквой m.

Итак, перед тем, как переходить к решению задач, введем систему обозначений:

S - сумма кредита;

m - полезный коэффициент ();

х - выплаты по кредиту;

n - количество лет, на которое берут кредит.

Чуть ниже мы разберем два типа задач: на аннуитетный платеж и на дифференцированный.

Аннуитетный платеж подразумевает под собой равные выплаты в течении всего времени погашения кредита, но при этом банк до внесения платежа начисляет процент на оставшуюся часть долга.

Дифференцированный платеж подразумевает уменьшение суммы долга равномерно, на одну и ту же величину; причем выплаты каждый раз разные. Это значит, что если кредит взяли на n лет на сумму S, то ежегодно сумма долга уменьшается на S/n по сравнению с долгом на начало года.

Возьмем две задачи, похожие по структуре, и на них прочувствуем разницу между аннуитетным и дифференцированным платежами.

Задача 1.

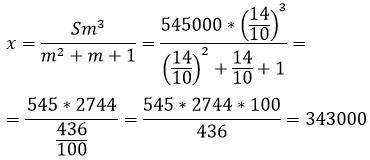

В июле 2020 года планируется взять кредит в банке на сумму 545 000 рублей. Условия его возврата таковы: - каждый январь долг увеличивается на 40% по сравнению с концом предыдущего года; - с февраля по июнь каждого года необходимо выплатить одним платежом часть долга. Сколько рублей будет выплачено банку, если известно, что кредит будет полностью погашен тремя равными платежами (то есть за три года)?

В условии прописано, что кредит выплачивают равными платежами; очевидно, что это аннуитентный платеж.

m = 1 + 40/100 = 1,4.

Найти: 3х (х - это одна из трех выплат, которыми полностью погашают трехлетний кредит).

Выведем формулу, по которой будет решаться наша задача.

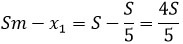

1 год. Мы взяли кредит на сумму S. Эта сумма увеличилась в m раз (полезный коэффициент, читай про него выше) и мы выплатили некоторую сумму х. Остаток долга на конец первого года стал равен

2 год. Остаток долга снова увеличился в m раз и мы произвели выплату, равную х. Теперь на конец второго года остаток долга равен

(Sm - x)m - х = Sm 2 - xm - x.

3 год. Опять остаток увеличился в m раз, мы выплачиваем х рублей и прощаемся с кредитом:

(Sm 2 - xm - x)m - x = Sm 3 - xm 2 - xm - x = 0.

Выразим и найдем х.

Это мы нашли одну выплату, а нам надо 3.

343 000 · 3 = 1 029 000 рублей мы выплатим за 3 года, чтобы погасить кредит полностью.

Ответ: 1 029 000 рублей.

Эта задача, кстати, у меня решена еще и старым дедовским способом (без формул и полезных коэффициентов). Посмотреть ее можно здесь.

Задача 2.

15 января планируется взять кредит на 5 месяцев. Условия его возврата таковы:

- 1-го числа каждого месяца долг возрастает на 5% по сравнению с концом предыдущего месяца;

- со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

- 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше (Этот набор слов сразу говорит о том, что задача на дифференцированный платеж. Предупрежден - значит вооружен!) долга на 15-е число предыдущего месяца.

Сколько процентов от суммы кредита составляет общая сумма денег, которую нужно выплатить банку за весь срок кредитования?

S (некоторая сумма)

m = 1 + 5/100 = 1,05

x1 + x2 + . + x5 - общая сумма денег, потраченная на погашение кредита

Найти: сколько % от S составляет общая сумма денег.

1 месяц. Та сумма, которую мы взяли увеличивается в m раз и происходит первая выплата х1. Получается, что долг становится равен Sm - x1. Прям как при аннуитентном платеже.

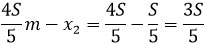

НО! Наш долг каждый месяц на одну и ту же сумму меньше долга предыдущего месяца. Это значит, что каждый месяц долг уменьшается на 1/5 часть исходной суммы S. (1/5 потому, что кредит взяли на 5 месяцев, т.е. сумму кредита поделили на 5 равных частей).

Это можно записать как .

Т.е. получается, что

.

2 месяц. Остаток долга 4S/5 увеличивается в m раз и производится вторая выплата х2. Действуем аналогично первому месяцу.

.

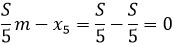

Все то же самое происходит в третьем и четвертом месяце. Если вы заметили какую-нибудь закономерность, то это просто супер! Эти месяцы можно не расписывать. Вообще нас интересуют первый и последний месяцы.

5 месяц - месяц, в котором мы выплачиваем весь кредит.

Т.к. долги последующих месяцев на одну и ту же сумму меньше долгов предыдущих, то мы с уверенностью можем сказать, что сумма долгов уменьшается в арифметической прогрессии, следовательно, и выплаты х1, . х5 тоже.

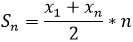

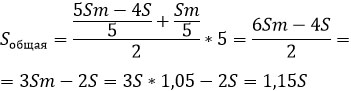

Найдем общую сумму денег, потраченную на погашение кредита по формуле суммы первых n членов арифметической прогрессии.

Далее составим пропорцию и найдем, сколько процентов составляет общая сумма денег.

Очень надеюсь, что после разбора данных задач вам легче станет ориентироваться в задачах на кредиты. В принципе, они не очень сложные, если в них как следует разобраться. А успешность решения напрямую зависит от практики. Пробуйте решать задачи самостоятельно и у вас обязательно все получится!

Экономические задачи ввели в единый государственный экзамен по математике (профильный уровень) с 2015 года. При их решении у экзаменующихся часто возникают затруднения, ведь в жизни они пока не сталкивались с кредитами и вкладами, а значит, плохо понимают условия задач и действия, выполняемые внутри них.

Разбор типовых задач (задание 17) из ЕГЭ по математике профильного уровня будет полезен не только выпускникам школ, но и любителям прикладных методов в банковской сфере.

Как решать экономические задачи?

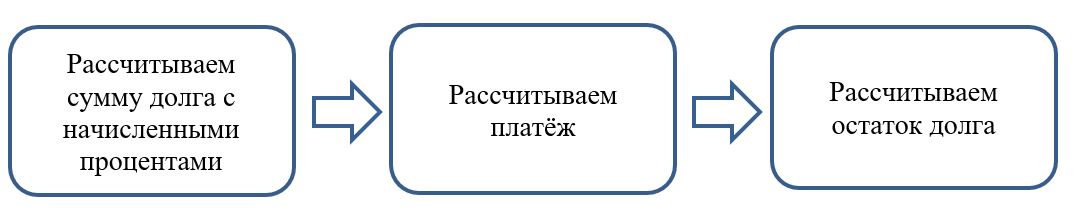

Часть экономических задач можно решить универсальным способом — с помощью составления таблицы, которая позволит упорядочить данные по временным интервалам.

Для всех типов задач при составлении таблицы используется единый алгоритм.

Условия задач взяты с сайта РЕШУ ЕГЭ .

Задачи на равные платежи по кредиту

В задачах этого типа заёмщик всегда вносит равные суммы. При решении подобных задач надо следовать ряду советов.

-

Не торопитесь сразу в ходе решения использовать числовые данные задачи. Решите задачу в общем виде.

Задача 1. Рассчитываем общую сумму кредита

В июле планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

-

каждый январь долг возрастает на 31% по сравнению с концом предыдущего года;

Какая сумма была взята в банке, если известно, что кредит был полностью погашен тремя равными платежами (то есть за три года)?

S руб. — сумма кредита,

р = 0,31,

r = 131,

В = 69 690 821 руб. — ежегодная выплата.

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | (S * r — B) * r — B |

| 3 | ((S * r — B) * r — B) * r | B | 0 |

По последней строке составляем уравнение:

Далее последовательно раскроем скобки:

Теперь можно подставить числовые данные:

Многолетняя практика по решению реальных экзаменационных вариантов показывает, что числовые данные для задач подбираются неслучайно. Составители могут специально подбирать значения таким образом, чтобы получающиеся при вычислениях дроби можно было сократить. Поэтому, прежде чем взяться за вычисление знаменателя, надо проверить, будет ли число 69 690 821 делиться на 1,31.

Ответ: Общая сумма кредита 124 809 100 руб.

Задача 2. Рассчитываем процент кредита

31 декабря 2020 г. Пётр взял в банке некоторую сумму в кредит под некоторый процент годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на х%), затем Пётр переводит очередной платёж. Если он будет платить каждый год по 2 592 000 руб., то выплатит долг за четыре года. Если по 4 392 000 руб., то за два года. Под какой процент Пётр взял деньги в банке?

S тыс. руб. — сумма кредита,

Х% — в десятичной дроби,

r = 1 + a,

А = 2 592 000 руб. — ежегодный платёж 1,

В = 4 392 000 руб. — ежегодный платёж 2.

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | А | S * r — А |

| 2 | (S * r — А) * r | А | (S * r — А) * r — А |

| 3 | ((S * r — А) * r — А) * r | А | ((S * r — А) * r — А) * r — А |

| 4 | (((S * r — А) * r — А) * r — A) * r | А | 0 |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | 0 |

Из таблицы видно, что последнее начисление банка при каждой схеме выплат равно ежегодной выплате.

Получаем систему уравнений:

Помните о культуре вычислений и об отсутствии калькулятора.

Выражаем S из каждого уравнения:

Теперь подставляем числовые значения:

Значит, а = 1,2 — 1 = 0,2, или 20%

Ответ: Пётр взял кредит под 20%.

О чём необходимо помнить при решении экономических задач

Старайтесь предварительно упрощать выражения, используя алгебраические преобразования.

Мы разобрали алгоритм решения задач с использованием таблицы, но возможны и другие способы решений.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Автор статьи

Читайте также: