Снятие обременения по ипотеке при рефинансировании в другом банке

Обновлено: 19.04.2024

В конце 2020 года на волне пандемии банки снизили ставки до рекордных значений. А мне как раз нужно было рефинансировать ипотеку.

Я долго тянула: думала, что процесс будет долгий, сложный и дорогой. В итоге все-таки рискнула. Ставку удалось снизить на 2,1%, переплату — на 506 тысяч, ежемесячный платеж — на 1098 Р , а срок — почти на полтора года. Я вовремя успела: в апреле 2021 ставки вновь начали расти.

В процессе рефинансирования я все время общалась с менеджером через мессенджер, в новый банк пришла только на сделку. Однако в старый банк мне пришлось сходить дважды.

Ниже я подробно расскажу, как и что я делала, какие документы подавала и сколько денег потратила.

Рефинансирование: как посчитать выгоду и выбрать момент

В феврале 2018 года я купила квартиру в Новосибирске — в строящемся доме в закрытом ЖК в 10 минутах от метро. Я выбрала однокомнатную квартиру без отделки площадью 39,4 м², она стоила 2 830 000 Р . В качестве первоначального взноса заплатила 800 000 Р , а 2 030 000 взяла в кредит на 15 лет и 2 месяца под 9,7%. Ежемесячно отдавала банку 21 443 Р . До сдачи дома на тот момент оставалось полтора года.

Затем ставки по ипотеке начали снижаться. Сразу рефинансировать ипотеку нельзя: по правилам первые полгода заемщик не может уходить в другой банк. Потом я все никак не могла решиться: для рефинансирования нужно собраться и потратить деньги и время. Ставки тем временем продолжали падать. В конце 2020 года я поняла, что дальше откладывать некуда.

Рефинансирование — это оформление нового кредита под более низкий процент в другом банке. Новый банк погашает кредит заемщика в старом банке, а дальше заемщик платит уже новому банку. Если рефинансировать кредит на ранних сроках, можно сэкономить на переплате по процентам.

Выгоду от рефинансирования можно посчитать с помощью онлайн-калькулятора Т—Ж :

К декабрю 2020 года я погасила меньше 200 000 Р из основного долга, а выплатить мне нужно было еще 1 841 523,31 Р , поэтому рефинансироваться было выгодно. Хотя разница в процентах была небольшая — около 2%.

Но были и другие причины рефинансировать кредит именно в этот момент.

Страхование. Для ипотеки я по требованию банка каждый год страховала жизнь и имущество. Без страхования ставка увеличивалась на 0,5%. В феврале 2021 года мне нужно было бы продлевать страховку и платить 8500 Р : 7000 Р за страхование жизни и здоровья и 1250 Р за имущество. А при рефинансировании в новом банке тоже нужно оформлять страховки: старые не подойдут, потому что по ним страховые выплаты получает другой банк.

Вычеты. Если рефинансироваться в декабре, то с января уже можно платить новому банку. Я получаю налоговый вычет за покупку квартиры, поэтому рефинансироваться в конце года мне было очень удобно. Можно взять из старого банка справки для оформления налогового вычета — возврата части стоимости квартиры и уплаченных процентов по ипотеке за 2020 год. А в следующем году уже надо будет брать эти справки только в новом банке.

Минимальное количество личных визитов. Из-за пандемии все перешли на удаленный формат работы, поэтому можно было выслать документы в банки почтой и через «Вотсап». А в новый банк прийти только один раз — в день сделки. Правда, в старый банк мне пришлось все-таки сходить несколько раз.

![]()

Содержание

- Что такое рефинансирование

- Выбираем банк для рефинансирования

- Подача заявки на рефинансирование

- Сбор документов на недвижимость

- Выкуп ипотеки у старого банка

- Снятие и наложение обременения

- Сроки и цена рефинансирования

- Когда рефинансировать ипотеку невыгодно

- Когда рефинансировать ипотеку выгодно

При рефинансировании ипотечного кредита в другом банке, чтобы закрыть обязательства перед предыдущим банком, необходимо окончательно осуществить переход и снять обременение с квартиры. По правилам кредитования, когда клиент погашает кредит перед банком, банк даёт закладную с отметкой об исполнении обязательств. В течении 30 календарных дней он осуществляет действия с целью аннулирования закладной. Снятие обременения по ипотеке происходит на заключительном этапе процесса рефинансирования. Сначала нужно рассмотреть вопрос рефинансирования ипотеки, а уже после этого — снятие с квартиры обременения.

Что такое рефинансирование

Рефинансирование ипотеки – это услуга банка, которая позволяет заново зарегистрировать договор покупки квартиры в ипотеку на более выгодных условиях. Это значит, что вам дают согласие на заключение договора на выкуп вашего долга по сниженной ставке. Клиент будет платить более выгодные проценты. Если у вас квартира куплена в ипотеку на невыгодных условиях, вы сможете рефинансировать покупку недвижимости.

Банки охотно соглашаются рефинансировать кредиты по ипотеке, потому что видят в вашем лице нового клиента. Перенос долга в другой банк происходит следующим образом:

- Поначалу вы выбираете подходящий банк и подаете заявку на рефинансирование.

- После ее одобрения вы собираете документы по новому договору с новым банком.

- Происходит погашение ипотеки и выкуп квартиры, вследствие чего вы должны снять обременение с квартиры в предыдущем банке, где у вас был оформлен кредит.

Выбираем банк для рефинансирования

Можно попытать счастья и подать заявку на рефинансирование в свой собственный банк. Суть вашего заявления заключается в том, чтобы снизить ставку по займу до рыночного уровня и платить менее крупную сумму каждый месяц. Если ваш банк отказывается вам помочь, вы можете обратиться в любой другой банк, который занимается рефинансированием кредитов по ипотеке. Сравнить условия рефинансирования можно, не выходя из дома, сделав это онлайн. Открывайте каждый сайт банка, читайте, какой из банков готов рефинансировать займ, и на каких условиях

Прежде чем оформлять рефинансирование в новом банке, попросите сотрудников посчитать вам ставку. Не всегда минимальная ставка выдаётся всем заёмщикам. Иногда указанная на сайте банка кредитная ставка требует выполнения определённых условий. Например, чтобы получить минимальную ставку, вам нужно будет:

- быть зарплатным клиентом этого банка,

- страховать жизнь и недвижимость,

- брать небольшие суммы на короткий срок.

Используйте ипотечный калькулятор, который есть на всех сайтах банков. Это позволит вам видеть более прозрачную картину рефинансирования каждой финансовой организации.

Подача заявки на рефинансирование

Эта процедура напоминает оформление ипотеки. Вы подаете в банк заявку. Банк проверяет ваши документы и вашу историю по кредитам, текущий график выплат по займу. Если у вас были просрочки платежей, то, скорее всего, в рефинансировании долга вам откажут. Поэтому, имея кредит на квартиру по ипотеке, выполняйте обязательства добросовестно.

На оформление рефинансирования требуются следующие документы: паспорт, удостоверяющий личность, и СНИЛС, справка о доходах 2-НДФЛ, для трудоустроенных граждан нужно будет нотариально заверить копию трудовой книжки и трудовой договор. Приложите к заявлению настоящий кредитный договор с банком, в котором открыта ипотека, график платежей. Возьмите в банке справку по ссудной задолженности.

Сотрудники банка будут проверять все ваши данные и могут позвонить на работу, чтобы уточнить стабильность вашего дохода и правдивость предоставленных вами данных. Если всё пройдёт гладко, банк утвердит предварительное согласие на рефинансирование. Дальше вам придётся собирать документы на недвижимость. Если один банк вам откажет в процедуре рефинансирования, вы можете обратиться в другой банк.

Сбор документов на недвижимость

Вторым этапом будет оценка банком квартиры, на которую он будет выдавать ипотеку. Банк не сможет рефинансировать кредит до тех пор, пока не убедится в том, что стоимость квартиры соответствует рыночной цене, что квартира действительно принадлежит тому клиенту, который дал заявку, а также состояние дома позволяет выдать кредит без риска. На данном этапе оформление рефинансирования напоминает обычное оформление ипотеки.

Для того чтобы оценить квартиру, нужно пригласить оценщика. Обычно в банках есть на примете такие оценочные фирмы. Оценка квартиры проводится платно за счёт заёмщика. Кроме прочих документов, вам потребуется предоставить договор купли-продажи и документы на право собственности квартиры, ее кадастровый паспорт, справку по форме Ф40. Её можно получить в паспортном столе. Также нужно будет представить справку об отсутствии коммунальной задолженности.

Предоставьте пакет документов по первому кредиту: договор ипотеки, график оплаты взносов. Ко всем документам приложите отчёт оценщика, который осмотрит вашу квартиру. Это может быть неполный перечень документов. В каждом частном случае он может быть расширен.

Выкуп ипотеки у старого банка

Когда новый банк утвердит рефинансирование, он обязан выкупить вашу квартиру у старого банка. В этом и заключается процесс рефинансирования. Заёмщик обретает обязательства перед вторым банком, а банк покупает квартиру у первого банка, оплачивая взнос по реквизитам, на которые вы вносили свои платежи каждый месяц. Обязательно проследите, чтобы сумма, которую вносит второй банк в счёт оплаты ипотеки первому банку, совпала с суммой вашего долга. Если там останется небольшой остаток, вам его придётся погасить из своего кармана.

Почему так может произойти? Вы предоставляете сумму о текущей задолженности второму банку, он по этой сумме делает расчёты. Но пока вы будете оформлять бумаги, на остаток долга могут быть начислены проценты, поэтому это может привести к дополнительным расходам. Как только вы закроете долг, банк выдаст справку и закладную с отметкой о том, что объект недвижимости передан новому залогодателю.

Снятие и наложение обременения

И вот только на данном этапе мы подошли к тому, как снять обременение при рефинансировании ипотеки. Обременение накладывается на недвижимость, когда она находится в залоге у банка. Поскольку с первым банком был произведён расчёт, нужно снять обременение с недвижимости по договору ипотеки с этой финансовой организацией.

Поскольку проводилось рефинансирование, и был изменён залогодатель, вам нужно снять обременение в первом банке и наложить его во втором. Производится данная операция в Росреестре или Многофункциональном центре для обслуживания граждан. Возможно, у вас потребуют присутствия представителя второго банка. Для снятия обременения вы напишете заявление в первый банк. Эта процедура платная, госпошлина составляет 500 руб. Во второй банк нужно будет подать заявление о наложении обременения на недвижимость. Когда вы произведёте эти действия, это вы фактически завершите процедуру рефинансирование ипотеки.

Сроки и цена рефинансирования

Процесс, описанный в нескольких абзацах, может занимать длительный период времени. Переход на обслуживание из одного банка в другой может занять от одного до двух месяцев. Всё зависит от того, какие требования предъявляет новый банк, и насколько вы любите быстро оформлять бумаги.

Среди основных расходов в процессе рефинансирования можно отметить оплату госпошлин, страховки и подготовки документов. Случается, что банки просят оплатить комиссию за рефинансирование. Приступая к этому процессу, заранее поинтересуйтесь, насколько выгодно для вас оформление кредита в другом банке. Чтобы переоформить ипотеку с одного банка в другой на пониженную ставку, придётся заплатить около 50 000 руб., поэтому делайте все расчеты заранее.

Совет! Оформление страховки можно затевать, если у вас подходит срок ее действия. Вы можете назначить процедуру рефинансирования как раз на это время. Так вы сэкономите на страховке и сможете оформить новую страховку в рамках нового кредита.

Когда рефинансировать ипотеку невыгодно

Не всегда рефинансирование ипотеки выгодно для клиентов. Если вы выплачиваете аннуитетные платежи по ипотеке, и за спиной у вас уже более половины срока, от рефинансирования вам стоит воздержаться. Это значит, что вы выплатили большую часть процентов и начинаете погашать тело кредита. Если в этот момент вы перейдете в другой банк, вам снова начисляет проценты на кредит, и снова придётся их погашать.

Если вы посчитаете на ипотечном калькуляторе, что в другом банке выгоднее ставка процентов на 1% , рефинансировать долг тоже не надо. Посчитайте, во сколько вам обойдётся сама процедура перевода ипотеки из банка в банк, и вы сможете понять, насколько это вам выгодно.

Существует такая вещь, как налоговый вычет. Если вы будете рефинансировать свой кредит, вы утратите право получить налоговый вычет. Возможно, стоит изначально получить налоговый вычет, а потом перейти в другой банк и рефинансировать вашу ипотеку.

Когда рефинансировать ипотеку выгодно

Вы можете переоформить договор ипотеки с другим банком. Если у вас в период с 2018 по 2002 год родился второй, третий и последующий ребёнок, вы можете претендовать на рефинансирование по программе семейной ипотеки. Максимальная ставка по этой программе составит 6%, минимальная — 4,5%. Такая ставка будет поддерживаться весь срок кредитования. Таким образом, решив снизить ставку по кредиту, взвесьте все «за» и «против» в этом вопросе.

В июле 2015 года я купила квартиру в ипотеку и обязалась выплачивать 14,75% годовых в течение 25 лет.

За два года я выплатила всего 20 тысяч рублей из основного долга и отдала банку целых 640 тысяч рублей процентов.

Чтобы платить меньше, я сделала рефинансирование: взяла в другом банке кредит по сниженной ставке и погасила за его счет ипотеку. Теперь я плачу 9,75% и экономлю 2 700 000 рублей. Расскажу, как у меня это получилось.

При рефинансировании я взаимодействовала с двумя банками. Чтобы не сбить вас с толку, я называю банк, в котором брала ипотеку, «старым» банком, а тот, в котором рефинансировала кредит, — «новым».

Что нужно, чтобы рефинансировать ипотеку

- Найти подходящий банк.

- Подать заявку на рефинансирование ипотечного кредита.

- Собрать документы.

- Погасить предыдущий долг и выкупить квартиру.

- Снять и наложить обременение на квартиру.

Это долгий процесс, но если все делать по плану, то уже через пару месяцев можно будет платить меньше.

Найти подходящий банк

У меня была цель снизить ставку по ипотеке минимум на 2 процентных пункта. Срок я хотела оставить прежним, чтобы уменьшить ежемесячный платеж.

Подходящий банк искала в интернете. Открывала сайты, переходила в разделы с рефинансированием ипотеки и сравнивала размеры, сроки и валюту кредита.

Чтобы привлечь клиентов, банки пишут «от 9,25%», «от 10%», «от 10,5%». На практике оказалось, что кредит по такой ставке дадут только тем, кто просит мало, вернет быстро, получает зарплату на карту этого же банка, а еще застрахует жизнь и квартиру. Я не соответствовала этим требованиям, и никаких супервыгодных ставок мне не дали.

Узнать примерную ставку для моих условий я смогла с помощью ипотечного калькулятора. Такой есть на сайте почти каждого банка.

Условия одного из банков меня устроили: от меня требовали подтвердить доход справкой 2- НДФЛ и застраховать жизнь, а взамен я могла получить ипотеку под 9,75% вместо нынешних 14,75%.

Чтобы узнать примерную ставку рефинансирования, надо указать стоимость недвижимости, необходимую сумму кредита и удобный ежемесячный платеж

Подать заявку

Заявка на рефинансирование ипотеки — это резюме заемщика. Банк как бы знакомится с клиентом, оценивает его доход и кредитную историю и решает, дать в долг или нет.

Правильно заполненная заявка — это 80% успеха. Важно было подтвердить, что я соответствую требованиям банка, способна выплатить кредит и в целом надежный клиент.

В отличие от обычной ипотеки при рефинансировании новый банк еще проверяет, как я выполняла обязательства перед старым банком. Если бы были просрочки по платежам или несвоевременные выплаты страховки, мне бы отказали.

Банк попросил прислать копии документов для проверки:

- Паспорт.

- СНИЛС .

- Трудовую книжку.

- Справку 2- НДФЛ .

- Кредитный договор со старым банком.

- График платежей.

- Справку об остатке ссудной задолженности.

Через восемь дней мне позвонили из службы проверки заемщиков и задали уточняющие вопросы: где и кем я работаю, какой у меня стаж и зарплата, попросили номер телефона моего руководителя или отдела кадров.

Так банк проверил достоверность информации и убедился, что у меня хватит зарплаты и что в ближайшее время я не попаду под сокращение. На следующий день мне одобрили кредит.

Собрать документы на недвижимость

Документы на недвижимость нужны, чтобы банк проверил квартиру, которую берет в залог. Банк интересует, не занижена ли стоимость квартиры, не рухнут ли стены дома через неделю и действительно ли это квартира клиента.

Когда я просто брала ипотеку, эти документы предоставил банку продавец квартиры. При рефинансировании это моя обязанность.

Чтобы доказать ценность квартиры, я заказала ее оценку. Обратилась в компанию, которую посоветовал банк. Оценщик сфотографировал комнаты, подъезд и двор. За услугу я заплатила 2500 рублей. Отчет готовили два дня.

Пока готовили отчет, я собрала остальные документы:

- Договор купли-продажи квартиры.

- Свидетельство о собственности.

- Кадастровый паспорт.

- Кредитный договор.

- График платежей.

- Договор страхования и квитанцию об оплате страховой премии.

- Справку Ф40 из паспортного стола.

- Справку об отсутствии задолженности по коммунальным платежам из расчетного центра.

- Справку об остатке ссудной задолженности.

Чаще всего расходы на рефинансирование достигают 35—50 тысяч рублей. Они идут на сбор документов, переоформление кредита и страховки, оплату государственных пошлин. Мне повезло со страховкой: как раз заканчивалось действие предыдущего договора и я просто заключила новый. Часть документов на квартиру находилась дома, а недостающие мне бесплатно выдали в старом банке, паспортном столе и расчетном центре.

Выкупить квартиру у старого банка

Проверив квартиру, новый банк приготовился выкупить ее у старого. На этом этапе происходит само рефинансирование: клиент подписывает документы по свежему кредиту, а новый банк погашает долг перед старым банком.

Я пришла в новый банк и подписала документы. Потом сообщила старому банку, что хочу выкупить у них квартиру, и уточнила свою задолженность, затем передала реквизиты для зачисления в новый банк.

Пока я собирала документы, старый банк продолжал ежедневно начислять проценты по ипотеке. 8 августа, в день полного досрочного погашения, по кредиту вместе с процентами набежало 2 159 168 рублей 59 копеек. У нового банка я просила только 2 155 625 рублей 10 копеек. Разницу 3543,49 Р пришлось доплатить самой.

Я не знала, что эти деньги надо класть на специальный счет, и положила их на карту, с которой банк списывал платежи по ипотеке. 8 августа банк увидел, что денег на специальном счете не хватает, и не провел досрочное погашение. За 24 часа банк начислил мне еще 708 рублей процентов. Утром 9 августа я пришла в офис банка, перевела недостающую сумму и погасила ипотеку.

Снять и наложить обременение

При ипотеке квартира считается моей собственностью с обременением. Я могу жить в ней, делать текущий и капитальный ремонт. Однако сделать перепланировку, сдать в аренду, подарить другому человеку или продать без письменного согласия банка нельзя. Это и есть обременение, или залог.

Мне нужно было забрать квартиру из залога у старого банка и передать в залог новому. В старый банк я написала заявление с просьбой выдать закладную с отметкой об исполнении обязательств. Пока закладная не перешла от старого банка к новому, кредит является необеспеченным и по нему может действовать повышенная процентная ставка. Таким образом банк стимулирует заемщика быстрее решить вопрос с документами. Обычно банк готовит закладную месяц, но я получила документ через две недели.

Вместе со специалистом из нового банка я пошла в МФЦ , показала закладную с отметкой и написала два заявления: на снятие обременения и наложение нового обременения. Предоставила сведения о квартире и заплатила госпошлину 500 рублей. Через неделю квартира перешла в залог новому банку.

Чтобы забрать квартиру из залога у старого банка, я написала заявление на снятие обременения и предоставила закладную с с отметкой об исполнении обязательств

Как изменились условия по кредиту

Я рефинансировала ипотеку за два месяца. Если не считать плановых ежемесячных платежей и страхового взноса, на оформление документов потратила 7250 рублей — расходы пошли на оценку квартиры, оплату госпошлины в МФЦ , разницы между запрашиваемой суммой и суммой, необходимой для досрочного погашения, процентов. По сравнению с выгодой, которую я получаю от рефинансирования, это копейки.

В марте 2020 года я рефинансировал кредит, который взял под залог загородного дома.

В предыдущей статье я описывал свою эпопею: как взял потребительские кредиты на строительство, построил дом и рефинансировал все это кредитом под залог построенного дома. Тогда ставка составила 13,5% годовых.

Сейчас ставки по таким кредитам ниже — от 8% годовых, и я решил, что пора снова рефинансироваться. В статье расскажу, сколько сэкономил, с какими сложностями столкнулся и как их преодолел.

Разбираемся с теорией

Ипотечный кредит и кредит под залог недвижимости — это разные вещи, но их объединяет одно: ипотека. Часто люди считают, что ипотека — то же самое, что ипотечный кредит, и из-за этого моя история растянулась на месяц. На самом деле ипотека — это сам факт того, что вы передаете в залог банку недвижимость, снижая риски невозврата.

Итак, и ипотечный кредит, и кредит под залог недвижимости обеспечены ипотекой — залогом недвижимости. Главное различие — цель кредита. Ипотечный кредит оформляется на покупку строящейся или готовой недвижимости, которая сразу же уходит в залог банку: квартиры, таунхауса или загородного дома. То есть самих денег вы не видите: они сразу уходят продавцу, а у вас появляется недвижимость с обременением.

А кредит под залог недвижимости — потребительский: вы закладываете банку недвижимость, которая уже у вас в собственности, а за это получаете наличные, которые можете потратить на что угодно.

После завершения строительства у меня осталось два кредита: обычный потребительский и под залог недвижимости. По второму кредиту кроме кредитного договора еще был договор ипотеки. Я хотел снизить ставку и рефинансировать оба кредита одним новым под залог недвижимости.

Говоря сложным банковским языком, мне требовалось рефинансирование залогового потребительского кредита с ипотекой и обычного потребительского новым потребительским кредитом с ипотекой. Это ипотека, потребительский кредит и рефинансирование одновременно.

Здесь и начались проблемы. Иногда сотрудники банков тоже путают понятия «ипотека» и «ипотечный кредит». Когда я звонил в банк и уточнял условия кредитов под залог, операторы слышали слово «ипотека», считали, что у меня ипотечный кредит, и сообщали условия совершенно другого продукта. А когда я приходил в банк с документами, оказывалось, что меня ввели в заблуждение. Но были и другие сложности.

Разбираем сложные ситуации с покупкой и продажей жилья, рассказываем о законах, которые касаются владельцев недвижимости

Почему сложно рефинансировать залоговый кредит

Когда предмет залога — загородный дом, банк также берет в залог участок, на котором стоит дом. С точки зрения государственных органов, например Росреестра, дом и участок — это два разных объекта, поэтому документы и выписки нужны и на дом, и на участок.

Во-вторых, не все банки готовы брать в залог загородную недвижимость. Считается, что она хуже продается, поэтому банки предпочитают квартиры.

Также на загородную недвижимость выше залоговый дисконт — это скидка, уценка, которую закладывает банк на издержки при продаже объекта недвижимости. Если взять кредит под залог и перестать платить, банк заберет недвижимость и выставит на продажу. Чтобы банк быстрее получил деньги, стоимость должна быть ниже рыночной. Все эти убытки банка должен покрыть залоговый дисконт.

Залоговый дисконт для квартир обычно составляет 20—30% — в кредит дадут до 70—80% оценочной стоимости квартиры. Для загородных домов дисконт доходит до 50% — то есть чаще всего заемщик получит не более половины стоимости дома с участком.

В-третьих, объект уже находится под залогом — для банков это проблема. Если кредит ипотечный, то есть выдан на покупку или строительство жилья, — это ипотека в силу закона. Такую ипотеку регистрируют в момент оформления прав нового собственника. Исключение — ипотека на строительство дома: ее регистрируют после завершения строительства и оформления дома. Важно, что заявление на регистрацию ипотеки в силу закона банк может подать без собственника.

Но если в залог банку оставляют уже имеющуюся собственность, чтобы выдать деньги под залог этой недвижимости, — это ипотека в силу договора. Такую ипотеку собственник и представитель банка могут зарегистрировать только вместе.

Когда я оформлял первый кредит под залог недвижимости, сначала подписал с банком договор ипотеки. Затем мы с представителем банка подали документы через МФЦ на наложение обременения — оформили залог. И только после получения документов из Росреестра о регистрации ипотеки я смог забрать деньги.

При рефинансировании залогового кредита банк не может сразу заключить договор ипотеки, потому что объект все еще под залогом. Нужно выдать деньги, чтобы закрыть рефинансируемый кредит, снять обременение первого банка — и только потом можно зарегистрировать новое обременение. Это первый риск для банка в подобных сделках.

Когда кредит погашен и первый банк снял обременение, собственник с представителем второго банка должны вместе подать заявление на регистрацию нового обременения уже в пользу нового банка — это второй риск: банк уже выдал крупную сумму под низкий процент, а залог еще не оформлен. Чтобы стимулировать собственника, не бегать за ним и компенсировать возможные риски, банк повышает ставку по кредиту до момента регистрации ипотеки. Пока недвижимость не перешла в залог новому банку, ставка по кредиту будет чуть выше оговоренной.

Какие есть варианты

Большинство банков не хотят рисковать, поэтому не проводят сделки по рефинансированию потребительских кредитов с перезалогом недвижимости. Поэтому я на всякий случай решил поискать другие варианты.

Закрыть залоговый кредит на свои деньги и взять новый. Из-за обременения нельзя взять новый кредит под залог той же недвижимости. Но можно занять деньги, закрыть кредит, снять обременение и взять новый кредит под залог.

Многие банки готовы взять в залог недвижимость без обременения, но все равно это рискованный вариант. У родственников сложно найти несколько миллионов взаймы, а услугами частных инвесторов и компаний по перезалогу пользоваться не хочется: это невыгодно из-за высоких ставок, есть риск быть обманутым. Даже если найти деньги, нет гарантии, что новый кредит под залог одобрят. Есть и еще один минус: ставка у нового кредита будет на 1—2 процентных пункта выше, чем если его оформить как рефинансирование.

Я не хотел так рисковать и занимать крупную сумму. От этого варианта я сразу отказался.

Взять крупный потребительский кредит на рефинансирование. Некоторые банки предлагают кредиты до 5 млн без обеспечения на рефинансирование. Платеж будет больше, потому что ставка выше ипотечной, а максимальный срок — всего 5—7 лет . Но недвижимость уже не будет под залогом, не потребуется оценка, не нужно ничего страховать.

Мой общий долг был меньше 5 млн рублей — мне такой кредит подходил. Но ежемесячный платеж получался в 2—3 раза больше из-за высокой ставки и малого срока.

Рефинансировать залоговый кредит через банк — наиболее выгодный, наименее рискованный, но самый трудоемкий вариант. Для банков это как ипотека на ипотеку: когда собственник хочет продать свою ипотечную квартиру, а покупатель берет на покупку свою ипотеку. Только в моем случае меняется банк, а не собственник. Если вы тоже задумались об этом варианте, посчитайте, сколько вы сэкономите, если рефинансируете ипотеку под более низкий процент:

У залоговых кредитов ставка меньше, чем у потребительских, а при рефинансировании ее еще снижают. С учетом потери времени и сопутствующих затрат на страхование и оценку есть смысл рефинансироваться, если ставка уменьшится хотя бы на один процентный пункт.

Мне хотелось максимально снизить ставку — с 13,5 хотя бы до 11% — и одновременно рефинансировать оставшийся беззалоговый потребительский кредит. Я сфокусировался на этом варианте, и вот что у меня получилось.

Сначала я написал заявление в банк, который обслуживал мой текущий кредит, и предложил им снизить процентную ставку.

Перед тем как писать заявление, я посмотрел актуальные тарифы на рефинансирование под залог на сайте банка. Оказалось, текущая ставка по аналогичному продукту стала на 2,5 процентного пункта ниже. Еще я знал, что ЦБ за два года снизил ключевую ставку, а в моей кредитной истории не появилось просрочек. Все это я указал в заявлении, которое отнес в банк.

Менеджер предупредил, что политика банка — не снижать ставки, но я все же отдал заявление. Через пару дней мне позвонили и сказали, что банк оставляет мне текущую ставку, а на почту прислали официальный ответ. Причины такого решения банк в ответе не указал — значит, такая кредитная политика.

Не всегда банки так категоричны

Мой знакомый тоже хотел снизить ставку по ипотечному кредиту. Когда он пришел писать заявление, в банке сказали, что так не делают. Тогда он пошел в другой банк, получил одобрение на рефинансирование и вернулся в свой банк за справкой об остатке задолженности.

В этот момент банк знакомого спохватился, согласился принять заявление и снизил ставку.

Если снизить ставку не получилось, нужно найти банк, готовый рефинансировать залоговый кредит. Я открыл список банков на портале «Банки-ру» и стал проверять тарифы на их сайтах, начав с наиболее крупных и известных.

Я открывал все сайты с включенным в браузере режимом инкогнито, чтобы потом в поисковых системах и на страницах других сайтов не получать рекламные предложения от этих банков.

Большинство крупных банков не предлагают кредиты под залог — только ипотечные кредиты на квартиры. Следующие несколько банков выдавали кредиты только под залог квартир, но не работали с загородной недвижимостью. Это не всегда понятно с первого взгляда на сайт, нужно проверять условия.

В середине списка я нашел банки, готовые взять в залог загородный дом. Банк указывал допустимые виды недвижимости в верхней части страницы с кредитным предложением или в одном из прикрепленных документов с подробными условиями.

Но мне нужен был не просто кредит под залог, а рефинансирование такого кредита. Если в условиях указано требование отсутствия текущих обременений, значит, банк не готов рефинансировать такой кредит.

Некоторые банки требуют, чтобы в договоре на рефинансируемый кредит целью значилась покупка, строительство или ремонт жилья, — то есть рефинансируют только ипотечные кредиты. Такие банки мне тоже не подходили, потому что официально мой кредит был выдан на потребительские цели.

Если банк готов выдать деньги на рефинансирование до наложения обременения, скорее всего, в условиях будет указана надбавка к ставке до момента регистрации ипотеки или две ставки: повышенная и финальная.

В отличие от потребительских кредитов, где риски банка сильно зависят от надежности заемщика, для обеспеченных ипотекой кредитов чаще указывают фиксированную ставку, без предлога «от», — например 9,5%. Если кредит одобрят, ставка будет именно такой. Поэтому сравнивать тарифы разных банков просто.

Бывают скидки и надбавки к процентным ставкам. Например, скидку могут дать, если вы зарплатный клиент банка или подадите заявку и все документы через сайт. Надбавку можно получить за отказ от страхования, если работаете как ИП или хотите дополнительно получить наличные.

Каждый банк работает со своими страховыми компаниями и предъявляет индивидуальные требования к договору страхования. Чаще всего просят застраховать три риска: залоговое имущество, жизнь заемщика и титул — риск потери права собственности.

Имущество страховать обязательно по закону, от страхования жизни можно отказаться с надбавкой к ставке, а титульного страхования некоторые банки не требуют. Количество страхуемых рисков влияет на размер страховой премии — перед отправкой кредитной заявки попросите менеджера страховой компании рассчитать стоимость страховки и выберите оптимальный вариант.

Я выбрал не очень крупный банк, у которого всего четыре отделения в Москве. Его предложение было лучше других: всего 8,25% годовых. Вместе с надбавкой за то, что я рефинансирую дополнительно еще потребкредит, получилось 8,9% — это самая низкая ставка на рефинансирование залоговых кредитов, которую я нашел. До регистрации ипотеки банк увеличивает ставку до 10,9%. Когда дом с участком попадут в залог, со следующего календарного месяца ставку снижают до 8,9%.

Залоговый дисконт был всего 20%. Кредит на 80% от оценки загородной недвижимости банки дают редко, я не хотел упускать такую возможность. На всякий случай я уточнил в колцентре список документов — и направился в отделение.

Я еще раз уточнил, что мой договор ипотеки заключен вместе с потребительским кредитом, а не ипотечным. И тут в очередной раз началась путаница. Менеджер предложил мне заполнить заявление на рефинансирование потребительского кредита, а не ипотеки. Я возразил, что максимальная сумма потребкредита значительно меньше, но меня убедили, что бланки верные. Я начал догадываться, что и этот сотрудник путает ипотеку с ипотечным кредитом, но все же доверился ему.

Мое чутье меня не подвело. Через три дня мне позвонил менеджер и сообщил, что у меня потребкредит, а не ипотечный, поэтому банк не может рассмотреть мою заявку. Я попытался объяснить сотруднику, что в условиях банка разрешено рефинансировать такие кредиты, если есть договор ипотеки. Но собеседник даже не попытался услышать мои доводы, а только ссылался на заключение юристов банка.

Терять такую выгодную ставку не хотелось. Я понимал, что сотрудник ошибся, но не стал ругаться и писать гневные отзывы на форумах и в соцсетях. Вместо этого я отправился в другой офис банка, где мне удалось пообщаться со старшим менеджером по ипотеке. Объяснив ситуацию еще раз, я сослался на условия банка с сайта. Ошибки не было, предложение банка оказалось актуальным, и мы отправили новую заявку. Через два дня я получил смс с одобрением и приступил к подготовке документов на недвижимость. Банк даже включил в одобренную сумму начисленные на момент одобрения проценты с запасом.

Внимательно читайте условия, чтобы не платить лишнего

Из-за некомпетентности менеджера я чуть не лишился выгодной ставки. Человеческий фактор исключать нельзя. Чтобы снизить вероятность ошибки, рекомендую самостоятельно изучать условия и быть готовым доказать свою правоту, а не слепо верить сотруднику.

Если бы я пошел в другой банк, пришлось бы платить на 130 тысяч больше каждый год.

Для получения кредита мне нужно было провести оценку дома с участком. Я связался с рекомендованной банком оценочной компанией, оплатил счет, и через день оценщик уже фотографировал мой дом. Еще через пару дней отчет был готов — и опять начались проблемы.

Как и во время прошлой сделки с ипотекой, залоговый отдел банка не принял отчет оценочной компании и снизил стоимость недвижимости. Я удивился: ведь оценщика предложил сам банк, а теперь не доверяет ему. Теперь стоимости недвижимости, даже с выгодным дисконтом 20%, не хватало для рефинансирования всех кредитов. Мне предложили исключить потребительский кредит из рефинансирования или погасить часть досрочно из моих средств и вернуться с новой справкой об остатке.

После одобрения банк прислал сертификат на оформление ипотеки. Ставка указана на период до регистрации ипотеки. Снижение ставки указано в кредитном договоре

В страховой компании уже были все мои данные. Меня проверили за один день — и прислали подтверждение о принятии на страхование

Сумма была существенная, и мне не хотелось тратить резерв из-за требования банка. Моей целью было объединить все кредиты в один с низкой ставкой, поэтому я выбрал третий вариант: попросил менеджера пойти навстречу и попробовать согласовать оценочную стоимость из отчета. В прошлый раз у меня не получилось и пришлось рефинансировать оставшуюся часть отдельным кредитом, повторять такой опыт не хотелось. Но, к счастью, на этот раз все получилось, банк согласился пересмотреть оценку. Я думаю, здесь сыграло роль мое общение с сотрудниками. Я не требовал, не ругался, а вежливо просил рассмотреть другие варианты.

Еще нужно было оплатить страховку. Мне повезло: банк работал со страховой компанией, с которой у меня уже был заключен договор. Я связал менеджеров банка и страховой, и они без меня обменялись нужной информацией. Мне оставалось только подписать и оплатить новый страховой договор в момент сделки. Заявление на расторжение и возврат части премии старого договора я подписал там же .

После подписания деньги отправили на счета двух банков, в которых были оформлены кредиты. Через приложения я отправил заявки на полное досрочное погашение в оба банка. На следующий день кредиты закрыли, я заказал справки об отсутствии задолженности и попросил банк снять обременение.

А еще за городом приятно самоизолироваться и работать на удаленке: большое окно на первом этаже слева — мой кабинет. А когда захочется проветриться, мы с женой выходим на участок или гуляем по пустому поселку — без QR-кодов и смс

Новый банк назначил мне ставку 10,9% — и снизит ее до 8,9%, когда недвижимость будет у него в залоге. Чтобы зарегистрировать ипотеку в пользу нового банка, сначала нужно дождаться снятия предыдущего залога, получить выписку об отсутствии обременения и представить ее в банк. После этого можно с представителем банка подавать документы на регистрацию новой ипотеки.

Первый банк снял обременение через неделю после погашения кредита, но в этот момент начались связанные с коронавирусом ограничения, поэтому я не могу получить новую выписку. МФЦ работают только на выдачу документов, а в Росреестр можно записаться только на июнь. Я планировал снизить ставку в марте-апреле, но сейчас работаю на удаленке и не посещаю людные места. Веду переговоры с банком, чтобы после карантина, когда залог будет оформлен, проценты за апрель и май пересчитали. Но даже повышенная ставка выгоднее той, что была у меня до рефинансирования.

Что в итоге

Я объединил кредиты и снизил ставку по залоговому кредиту на 4,6 процентного пункта. Когда банк установит ставку 8,9%, я буду экономить на процентах больше 200 тысяч в год — все затраты на оценку и страховку отобьются в первые два месяца.

Время показало, что два года назад мы сделали правильный выбор и даже сэкономили, построив дом в кредит. Сейчас сумма процентов стала меньше арендной платы за квартиру. Мы не пожалели о переезде за город и спокойны за наш финансовый план.

Рефинансирование – это инструмент привлечения клиентов для банков и возможность перезаключить договор и сэкономить для заемщиков. Разбираемся во всех тонкостях рефинансирования ипотеки и отвечаем на самые популярные вопросы, которые возникают при ее оформлении.

Что такое рефинансирование

Рефинансирование (его часто называют перекредитованием) – это банковская услуга, которая позволяет погасить текущий кредит за счет получения нового кредита. Срок кредита при рефинансировании такой же, как при обычной ипотеке – от 1 до 30 лет.

Рефинансировать можно практически все основные виды кредитов (за исключением микрокредитов в МФО):

- потребительские;

- автокредиты;

- кредитные/дебетовые карты с разрешенным овердрафтом;

- ипотеку.

Рефинансирование ипотеки можно провести в своем банке, либо с переходом в другой. Последний вариант более востребован. Банки не хотят терять деньги, снижая собственную ставку, поэтому редко соглашаются на рефинансирование своих кредитов.

Если желания переходить в другой банк нет, сначала лучше подать заявление с просьбой о снижении процентной ставки по ипотеке в «свою» организацию – это более легкая в оформлении услуга, которая дает тот же эффект, что и рефинансирование. Ответ на прошение должен поступить в пределах 30 дней.

Что дает рефинансирование ипотеки

- Экономия на переплате. Оформляя рефинансирование, заемщик снижает процентную ставку по кредиту – а значит, сокращает переплату банку.

- Изменение сроков кредитования и размера платежа. Рефинансирование предполагает заключение нового кредитного договора, в котором можно оговорить новые условия – увеличить или сократить срок ипотеки, ежемесячный платеж. Это дополнительный способ досрочно закрыть ипотеку и снизить финансовую нагрузку.

- Объединение нескольких кредитов в один. Вместе с ипотекой можно рефинансировать и объединить другие кредиты (автокредит, потребкредит, карты) – такую услугу предлагают многие банки. Тогда вместо нескольких отдельных платежей будет один общий с демократичной ставкой.

Как посчитать экономию от рефинансирования

Выгоду от рефинансирования ипотеки можно посчитать через онлайн-калькулятор. Для этого нужно сделать следующее:

- Узнать остаток задолженности на месяц оформления услуги. Он отражается в графике платежей – в кредитом договоре (если не было досрочного погашения ипотеки) или в банковском приложении.

- Рассчитать кредит по текущей ставке и выписать сумму переплаты по процентам. Срок нужно указать тот, который планируется при рефинансировании.

- Повторить расчет с тем же сроком, но по ставке рефинансирования. Разница в переплате по процентам и будет экономией.

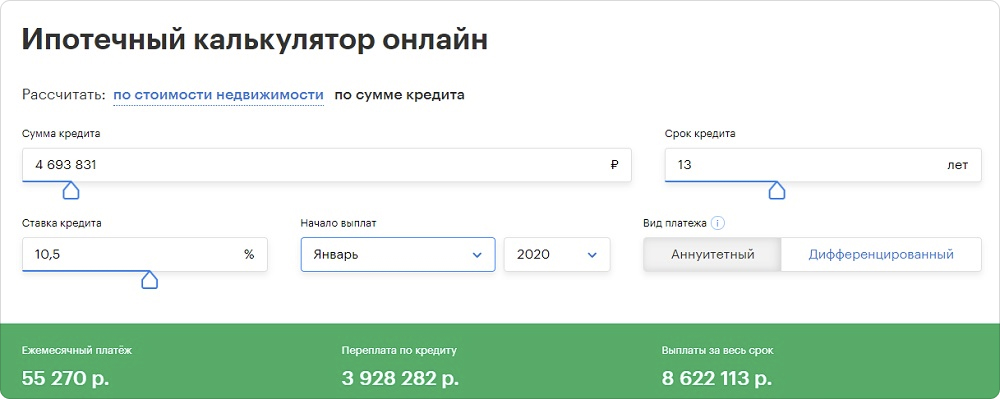

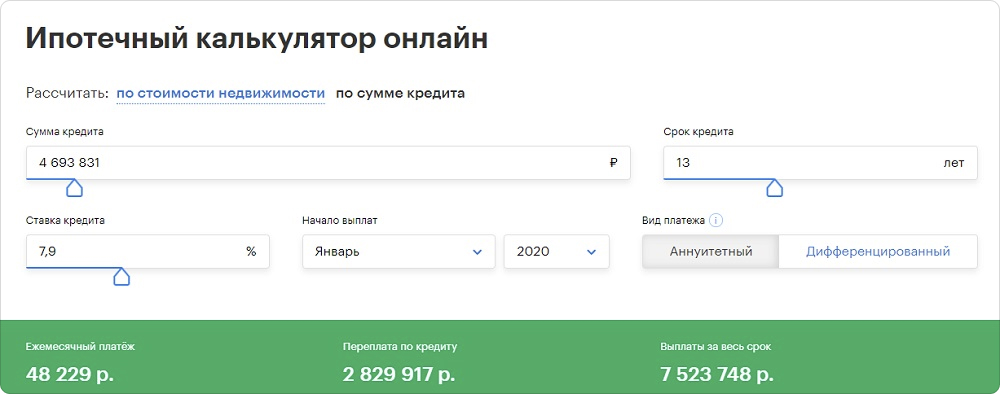

В январе 2018 года семья Петровых оформила ипотеку суммой 5 млн руб. на 15 лет под 10,5% годовых. Спустя 2 года Петровы захотели рефинансировать свой кредит на оставшиеся 13 лет под 7,9%.

Задолженность Петровых по ипотеке на январь 2020 года составила 4,7 млн руб. Узнаем экономию от рефинансирования, дважды рассчитав кредит (по старой ставке и ставке рефинансирования) и определив разницу в переплате

Сначала рассчитаем ипотеку на 13 лет по старой ставке 10,5% годовых

Потом рассчитываем кредит на те же 13 лет, но с учетом рефинансирования под 7,9%

Теперь осталось только сравнить переплату в обоих случаях и посчитать, сколько в итоге удалось сэкономить при рефинансировании:

Старый кредит

Рефинансирование

Сколько осталось выплачивать кредит

Рефинансировав ипотеку через 2 года после оформления, Петровы сэкономили на переплате банку 3 928 282 – 2 829 917 = 1 098 365 руб. за счет снижения ставки. Сумма ежемесячного платежа сократилась на 55 270 – 48 229 = 7 041 руб.

Когда лучше рефинансировать кредит

Если говорить об экономии, то рефинансирование актуально на ранних сроках ипотеки. Когда кредит оформлен давно и основной долг уже выплачен на 50% и больше, выгода от перекредитования существенно снижается.

Если разница между ставкой по текущему кредиту и ставками рефинансирования в банках достигает 1,5-2% и больше – самое время подумать о перекредитовании.

Идеальное время для оформления рефинансирования – когда в стране снижаются ипотечные ставки. Чтобы не упустить этот момент, нужно следить за ситуацией на рынке через информационные и аналитические ресурсы – например, читать наш новостной раздел и telegram-канал.

При выборе момента на рефинансирования не помешает мониторинг прогнозов по ключевой ставке ЦБ. При снижении этого показателя ипотека в стране тоже дешевеет.

Как выбрать банк для рефинансирования

Важное условие при выборе банка – это поиск программы с выгодной ставкой рефинансирования. Чем она ниже текущей ставки по кредиту, тем больше получится сэкономить – а это одна из главных причин перекредитования.

Программы рефинансирования могут меняться в зависимости от ситуации на ипотечном рынке, появляться и пропадать в тех или иных банках – не только в крупных. Отслеживать их можно на специальных ресурсах.

Выбирая банк для рефинансирования, не лишним будет обратить внимание на качество и удобство обслуживания – есть ли приложение для оплаты кредита, работают ли рядом с домом банкоматы. От этого зависит комфорт при оплате кредита, ведь он оформляется на долгий срок.

Как рефинансировать ипотеку

Процедура рефинансирования в текущем банке и с переходом в новый примерно одинаковая. В первом случае она чуть проще за счет меньшей бумажной волокиты. При переходе в другой банк нужно предварительно уведомить об этом текущего кредитора и уточнить, можно ли будет погасить таким образом ссуду досрочно.

Рефинансирование оформляется пошагово за четыре этапа:

- Подача предварительной заявки. Ее можно оформить в отделении или онлайн, ответ обычно приходит за 2-5 дней. Одобренная заявка действует 2-3 месяца, в течение которых фиксируется ставка.

- Сбор пакета документов. В него входят бумаги на заемщика/созаемщиков/поручителей, по рефинансируемому кредиту, залоговой недвижимости.

- Получение денег на погашение старой ипотеки. Для этого оформляется новый кредитный договор – либо в том же, либо в другом банке.

- Переоформление ипотеки. На этом этапе заемщик закрывает старую ипотеку и заключает новый договор залога квартиры.

В двух словах рефинансирование проходит так – заемщик выбирает другой банк (или программу в «своем» банке), получает новый кредит и этими деньгами погашает свой текущий долг. Дальше останется только выплачивать рефинансированный кредит на новых условиях.

Какие документы нужны для рефинансирования ипотеки

На заемщика/поручителей

– военный билет для мужчин младше 27 лет

– подтверждение занятости (заверенная копия трудовой книжки, трудовой договор, электронная выписка из ПФР вместе с 2-НДФЛ)

По рефинансируемому кредиту

– справка или выписка по рефинансируемому кредиту

– справка об остатке ссудной задолженности по рефинансируемому кредиту с начисленными процентами

– справка о наличии/отсутствии текущей просроченной задолженности и просроченной задолженности в течение последних 12 месяцев

По объекту недвижимости

– договор купли-продажи (уступки прав требования при ДДУ)

– выписка из Единого государственного реестра недвижимости (ЕГРН)

– отчет об оценке квартиры

– технический паспорт/поэтажный план и экспликация жилого помещения из БТИ (для частного дома, либо квартиры с неузаконенной перепланировкой)

– подтверждение оплаты квартиры (выписка со счета, расписка)

Прочие

– заявление на рефинансирование

– справка о реквизитах (при рефинансировании в другом банке)

– брачный договор и нотариально удостоверенное согласие супруга(и) на передачу недвижимости в залог

– разрешение органов опеки и попечительства (если недвижимость приобреталась за счет средств материнского капитала)

Сколько времени занимает рефинансирование

До 5 дней банк может рассматривать заявку, затем следует продолжительный период сбора документов – это может занять 7-14 дней в зависимости от того, какие дополнительные бумаги будут запрошены. Еще 2-3 дня понадобится для получения кредита на рефинансирование и оплату старой ипотеки. До 10 дней уйдет на снятие обременения с жилья и регистрацию ипотеки в Росреестре.

Какие расходы могут быть при рефинансировании

Перекредитование в подавляющем большинстве банков является бесплатной услугой, не требующей оплаты комиссий. Однако определенные расходы при рефинансировании заемщику все же придется понести. В большинстве своем они касаются оплаты страховки, затрат при сборе документов, госпошлин.

Примерный список возможных расходов при рефинансировании ипотеки выглядит так:

Расходы

Примерная стоимость

Страхование жизни и здоровья заемщика, объекта залога

7 000–30 000 руб. за год

Повышенная ставка с момента выдачи кредита до регистрации залога (1-2 месяца)

Оценка стоимости недвижимости

Госпошлина за регистрацию прав залогодержателя на нового кредитора в Росреестре

Государственная регистрация ипотеки в Росреестре

Выписка из ЕГРН

Нередко банки предлагают внести «единовременный платеж» в размере 2-3% от суммы рефинансируемого кредита. Без него процентную ставку могут повысить на 1,5-2%, поэтому чаще всего заемщики соглашаются на такие условия. При рефинансировании «свежей» ипотеки (в первые 1-3 года) эти расходы, вероятно, окупятся, но все же лучше заблаговременно сопоставлять затраты с выгодой.

Средняя сумма расходов заемщика при рефинансировании ипотеки составляет 40-50 тыс. рублей. Точно подсчитать затраты трудно – они зависят от условий кредита, площади квартиры, требуемого пакета документов и других переменных факторов.

Как часто можно рефинансировать ипотеку

В законе никаких ограничений нет. Заемщик может рефинансировать ипотеку столько раз, сколько посчитает нужным. Но терроризировать банки при малейшем изменении ставки не стоит – велик риск получить бессрочный отказ, к тому же услуга нередко занимает больше 30 дней и влечет для заемщика расходы около 40-50 тыс. рублей.

Оформленные заявки на рефинансирование не отражаются в кредитной истории, но там появятся запросы каждого банка, куда они направлялись – это следует иметь в виду.

Какие требования предъявляет банк при рефинансировании

Банки учитывают те же нюансы, что и при оформлении новой ипотеки. Чтобы получить одобрение на рефинансирование, заемщик должен быть добросовестным и подходить под внутренние критерии организации.

Основные требования банков к заемщикам при рефинансировании:

- гражданство РФ;

- положительная кредитная история (отсутствие текущей задолженности и просрочек за последние 180 дней);

- возраст заявителя (21 год при получении кредита и не старше 65-75 лет на момент закрытия договора);

- рабочий стаж (не менее 6 месяцев на текущей работе и не менее 1 года общего стажа за последние 5 лет).

Банки могут предъявлять особые требования к передаваемой в залог недвижимости. Например, устанавливать требования к расположению, году постройки и типу здания – даже к внутренней планировке. Информацию об этом лучше уточнять на сайте банка или при визите в отделение.

Отдельные требования выставляются к кредиту, который требуется рефинансировать. Обычно устанавливаются жесткие лимиты по размеру кредита (минимальная сумма от 0,3-1 млн рублей, максимальная – не более 80-85% от стоимости залоговой недвижимости).

Может ли банк отказать в рефинансировании

Банки имеют право отказать в рефинансировании на любом этапе до подписания договора – при подаче предварительной заявки, сборе документов. Причины обычно указывают в официальном ответе заемщику.

Поводом отказать в услуге может стать темное пятно на репутации заемщика; кредитору может не понравиться какой-то документ; даже расположение дома и стоимость недвижимости имеет значение. Иногда кредит не подходит под внутренние требования банка.

Чаще всего банки отказывают в рефинансировании, если:

- ранее проводилась реструктуризация кредита;

- имеется текущая задолженность (или она возникала за последние 180 дней);

- размер кредита не соответствует требованиям организации-кредитора;

- первый кредит оформлен менее чем 6 месяцев назад;

- при подаче заявки или в документах обнаружили ошибки, опечатки.

Срок действия отрицательного решения банка зависит от внутреннего регламента – в среднем до 2-3 месяцев. После этого можно попробовать оформить рефинансирование снова, предварительно устранив причины, которые привели к отказу в прошлый раз. Если заемщик совсем не подходит под условия, отказ в рефинансировании могут назначить бессрочно.

Есть ли особенности рефинансирования ипотеки по ДДУ

Да, так как рефинансировании банки требуют от заемщиков документы о собственности на недвижимость. При покупке строящегося жилья по 214-ФЗ для дольщика это право еще не наступило, поэтому кредитору предоставляется право требования по договору долевого участия (ДДУ) – в этом и состоит главная особенность рефинансирования при долевом участии.

При рефинансировании ипотеки с долевым участием потребуется оформить залог дважды. Сначала потребуется залог права требования по ДДУ, а после сдачи объекта и оформления собственности он будет переоформлен в залог недвижимости.

Для рефинансирования объект должен быть аккредитован банком по ипотеке. Если новостройка не числится в списках кредитора, добиться одобрения рефинансирования ипотеки будет непросто.

Скорее всего банк потребует не один, а два отчета с подтверждением рыночной стоимости объекта залога (жилья): сначала прав требования на этапе строительства, а после ввода объекта в эксплуатацию – уже готового жилья.

Можно ли рефинансировать ипотеку с материнским капиталом

Да, но на практике при оформлении рефинансирования с материнским капиталом могут возникнуть трудности – о них мы писали в рубрике «Вопрос-ответ». В частности, для перекредитования нужно получить согласие на смену залогодержателя недвижимости от органов опеки и попечительства.

Спорным также является требование ПФР о выделении ребенку доли в квартире, купленной за счет маткапитала. Сделать это нужно в течение 6 месяцев с момента закрытия ипотеки.

Так как рефинансирование предполагает погашение первоначального кредита, это потребует выделение доли ребенку. Банк может отказаться брать такую недвижимость в залог, чтобы не связываться с органами опеки в случае невыплаты.

Памятка – что нужно знать про рефинансирование ипотеки

- рефинансирование позволяет снизить процентную ставку, изменить условия ипотеки и объединить несколько кредитов (включая автокредиты и потребкредиты);

- услугу можно оформить в «своем» банке, но при переходе в другой шансов на одобрение больше;

- рефинансировать ипотеку лучше на ранних сроках (в первые 2-3 года), чтобы была заметна экономия на переплате по процентам;

- оптимальный момент для рефинансирования – при разнице в ставках 1,5-2%;

- заявка на рефинансирование не отражается в кредитной истории, но там будут видны запросы банков;

- рефинансировать кредит можно неограниченное количество раз;

- оформление услуги занимает в среднем до 1 месяца в «своем» банке и 1-2 месяца – в другом;

- банк может отказать в рефинансировании без объяснения причин;

- подать повторное заявление на рефинансирование можно в среднем через 2-3 месяца;

- при рефинансировании ипотеки по ДДУ новостройка должна быть аккредитована этим банком;

- рефинансирование ипотеки с маткапиталом потребует получение согласия на смену залогодержателя в органах опеки и попечительства и выделение доли ребенку при закрытии первого кредита.

Проект точечной застройки рядом с лесным массивом. 235 просторных квартир, 18 квартир со вторым светом. Паркинг 192 машино-места.100% оплата и ипотека. Рассрочка — первый взнос от 50%.

Автор статьи

Читайте также: