Список кредитов и должников гражданина образец заполнения

Обновлено: 26.07.2024

Споры в суде общей юрисдикции:

1. Гражданин обязан обратиться в арбитражный суд с заявлением о признании его банкротом в случае, если удовлетворение требований одного кредитора или нескольких кредиторов приводит к невозможности исполнения гражданином денежных обязательств и (или) обязанности по уплате обязательных платежей в полном объеме перед другими кредиторами и размер таких обязательств и обязанности в совокупности составляет не менее чем пятьсот тысяч рублей, не позднее тридцати рабочих дней со дня, когда он узнал или должен был узнать об этом.

2. Гражданин вправе подать в арбитражный суд заявление о признании его банкротом в случае предвидения банкротства при наличии обстоятельств, очевидно свидетельствующих о том, что он не в состоянии исполнить денежные обязательства и (или) обязанность по уплате обязательных платежей в установленный срок, при этом гражданин отвечает признакам неплатежеспособности и (или) признакам недостаточности имущества.

2.1. Право на обращение в арбитражный суд с заявлением о признании гражданина, являющегося индивидуальным предпринимателем, банкротом возникает у такого гражданина при условии предварительного (не менее чем за пятнадцать календарных дней до дня обращения в арбитражный суд) опубликования им уведомления о намерении обратиться с заявлением о признании его банкротом путем включения этого уведомления в Единый федеральный реестр сведений о фактах деятельности юридических лиц.

Копии заявления гражданина, являющегося индивидуальным предпринимателем, о признании его банкротом не подлежат направлению конкурсным кредиторам, в уполномоченные органы, а также в случаях, предусмотренных настоящим Федеральным законом, иным лицам.

(п. 2.1 введен Федеральным законом от 29.12.2015 N 391-ФЗ)

3. Наряду с документами, предусмотренными процессуальным законодательством, к заявлению о признании гражданина банкротом прилагаются:

документы, подтверждающие наличие задолженности, основание ее возникновения и неспособность гражданина удовлетворить требования кредиторов в полном объеме;

документы, подтверждающие наличие или отсутствие у гражданина статуса индивидуального предпринимателя на основании выписки из единого государственного реестра индивидуальных предпринимателей либо иного подтверждающего указанные сведения документа. Такие документы должны быть получены не ранее чем за пять рабочих дней до даты подачи в арбитражный суд гражданином заявления о признании его банкротом;

списки кредиторов и должников гражданина с указанием их наименования или фамилии, имени, отчества, суммы кредиторской и дебиторской задолженности, места нахождения или места жительства кредиторов и должников гражданина, а также с указанием отдельно денежных обязательств и (или) обязанности по уплате обязательных платежей, которые возникли в результате осуществления гражданином предпринимательской деятельности. Форма представления указанных списков утверждается регулирующим органом;

опись имущества гражданина с указанием места нахождения или хранения имущества, в том числе имущества, являющегося предметом залога, с указанием наименования или фамилии, имени и отчества залогодержателя. Форма представления данной описи утверждается регулирующим органом;

копии документов, подтверждающих право собственности гражданина на имущество, и документов, удостоверяющих исключительные права на результаты интеллектуальной деятельности гражданина (при наличии);

копии документов о совершавшихся гражданином в течение трех лет до даты подачи заявления сделках с недвижимым имуществом, ценными бумагами, долями в уставном капитале, транспортными средствами и сделках на сумму свыше трехсот тысяч рублей (при наличии);

выписка из реестра акционеров (участников) юридического лица, акционером (участником) которого является гражданин (при наличии);

сведения о полученных физическим лицом доходах и об удержанных суммах налога за трехлетний период, предшествующий дате подачи заявления о признании гражданина банкротом;

выданная банком справка о наличии счетов, вкладов (депозитов) в банке и (или) об остатках денежных средств на счетах, во вкладах (депозитах), выписки по операциям на счетах, по вкладам (депозитам) граждан, в том числе индивидуальных предпринимателей, в банке за трехлетний период, предшествующий дате подачи заявления о признании гражданина банкротом, справки об остатках электронных денежных средств и о переводах электронных денежных средств за трехлетний период, предшествующий дате подачи заявления о признании гражданина банкротом (при наличии);

копия документа, подтверждающего регистрацию в системе индивидуального (персонифицированного) учета;

(в ред. Федерального закона от 08.06.2020 N 181-ФЗ)

(см. текст в предыдущей редакции)

сведения о состоянии индивидуального лицевого счета застрахованного лица;

копия решения о признании гражданина безработным, выданная государственной службой занятости населения, в случае принятия указанного решения;

копия свидетельства о постановке на учет в налоговом органе (при наличии);

копия свидетельства о заключении брака (при наличии заключенного и не расторгнутого на дату подачи заявления брака);

копия свидетельства о расторжении брака, если оно выдано в течение трех лет до даты подачи заявления (при наличии);

копия брачного договора (при наличии);

копия соглашения или судебного акта о разделе общего имущества супругов, соответственно заключенного и принятого в течение трех лет до даты подачи заявления (при наличии);

копия свидетельства о рождении ребенка, если гражданин является его родителем, усыновителем или опекуном;

документы, подтверждающие иные обстоятельства, на которых основывается заявление гражданина.

4. В заявлении о признании гражданина банкротом указываются наименование и адрес саморегулируемой организации, из числа членов которой должен быть утвержден финансовый управляющий.

Денежные средства на выплату вознаграждения финансовому управляющему в размере, равном фиксированной сумме вознаграждения финансового управляющего за одну процедуру, применяемую в деле о банкротстве гражданина, вносятся в депозит арбитражного суда.

По ходатайству гражданина арбитражный суд вправе предоставить гражданину отсрочку внесения средств на выплату вознаграждения финансовому управляющему сроком до даты судебного заседания по рассмотрению обоснованности заявления о признании гражданина банкротом.

5. Гражданин вправе дать согласие на привлечение лиц, обеспечивающих исполнение возложенных на финансового управляющего обязанностей. В этом случае в заявлении о признании гражданина банкротом должен быть указан максимальный размер осуществляемых за счет гражданина расходов финансового управляющего на оплату услуг привлекаемых лиц. Сумма указанных расходов вносится гражданином в депозит арбитражного суда. По ходатайству гражданина арбитражный суд вправе предоставить гражданину отсрочку внесения этой суммы.

* При отсутствии регистрации по месту жительства в пределах Российской Федерации указать наименование субъекта Российской Федерации по месту пребывания без указания конкретного адреса:

I. Сведения о кредиторах гражданина

(по денежным обязательствам и (или) обязанности по уплате обязательных платежей, за исключением возникших в результате осуществления гражданином предпринимательской деятельности)

Место нахождения (место жительства) кредитора

Штрафы, пени и иные санкции

в том числе задолженность*(5)

Наименование налога, сбора или иного обязательного платежа

Штрафы, пени и иные санкции

Сведения о неденежных обязательствах гражданина, за исключением возникших в результате осуществления гражданином предпринимательской деятельности (в том числе о передаче имущества в собственность, выполнении работ и оказании услуг и так далее):

II. Сведения о кредиторах гражданина

(по денежным обязательствам и (или) обязанности по уплате обязательных платежей,

которые возникли в результате осуществления гражданином

Место нахождения (место жительства) кредитора

Штрафы, пени и иные санкции

в том числе задолженность*(10)

Наименование налога, сбора или иного обязательного платежа

Штрафы, пени и иные санкции

Сведения о неденежных обязательствах гражданина, которые возникли в результате осуществления гражданином предпринимательской деятельности (в том числе о передаче имущества в собственность, выполнении работ и оказании услуг и так далее):

III. Сведения о должниках гражданина

( по денежным обязательствам и (или) обязанности по уплате обязательных платежей, за исключением возникших в результате осуществления гражданином предпринимательской деятельности)

Место нахождения (место жительства) должника

Штрафы, пени и иные санкции

в том числе задолженность *(15)

Наименование налога, сбора обязательного платежа

Сумма к зачету или возврату

Сведения о неденежных обязательствах перед гражданином, за исключением возникших в результате осуществления гражданином предпринимательской деятельности (в том числе о передаче имущества в собственность, выполнении работ и оказании услуг и так далее):

IV. Сведения о должниках гражданина

(по денежным обязательствам и (или) обязанности по уплате обязательных платежей, которые возникли в результате осуществления гражданином предпринимательской деятельности)

Место нахождения (место жительства) должника

Штрафы, пени и иные санкции

в том числе задолженность*(21)

Наименование налога, сбора или иного обязательного платежа

Сумма к зачету или возврату

Сведения о неденежных обязательствах перед гражданином, которые возникли в результате осуществления гражданином предпринимательской деятельности (в том числе о передаче имущества в собственность, выполнении работ и оказании услуг и так далее):

*(1) Указывается существо обязательства (например, заем, кредит).

*(2) Указывается другая сторона обязательства: кредитор, фамилия, имя и отчество (последнее - при наличии) для физического лица или наименование юридического лица.

*(3) Указывается основание возникновения обязательства, а также реквизиты (дата, номер) соответствующего договора или акта.

*(4) Указывается сумма основного обязательства, в том числе подлежащие уплате проценты. Для обязательств, выраженных в иностранной валюте, сумма указывается в рублях по курсу Банка России на дату составления списка кредиторов и должников гражданина.

*(5) Указывается размер просроченной задолженности по сумме основного обязательства (с процентами) по состоянию на дату составления списка кредиторов и должников гражданина (за исключением неустойки (штрафа, пени), процентов за просрочку платежа, убытков в виде упущенной выгоды и иных финансовых санкций, начисленных на сумму основного обязательства). Для обязательств, выраженных в иностранной валюте, сумма указывается в рублях по курсу Банка России на дату составления списка кредиторов и должников гражданина.

*(6) Указывается существо обязательства (например, заем, кредит).

*(7) Указывается другая сторона обязательства: кредитор, фамилия, имя и отчество (последнее - при наличии) для физического лица или наименование юридического лица.

*(8) Указывается основание возникновения обязательства, а также реквизиты (дата, номер) соответствующего договора или акта.

*(9) Указывается сумма основного обязательства, в том числе подлежащие уплате проценты. Для обязательств, выраженных в иностранной валюте, сумма указывается в рублях по курсу Банка России на дату составления списка кредиторов и должников гражданина.

*(10) Указывается размер просроченной задолженности по сумме основного обязательства (с процентами) по состоянию на дату составления списка кредиторов и должников гражданина (за исключением неустойки (штрафа, пени), процентов за просрочку платежа, убытков в виде упущенной выгоды и иных финансовых санкций, начисленных на сумму основного обязательства). Для обязательств, выраженных в иностранной валюте, сумма указывается в рублях по курсу Банка России на дату составления списка кредиторов и должников гражданина.

*(11) Указывается существо обязательства (например, заем, кредит).

*(12) Указывается другая сторона обязательства: должник, фамилия, имя и отчество (последнее - при наличии) для физического лица или наименование юридического лица.

*(13) Указывается основание возникновения обязательства, а также реквизиты (дата, номер) соответствующего договора или акта.

*(14) Указывается сумма основного обязательства, в том числе подлежащие уплате проценты. Для обязательств, выраженных в иностранной валюте, сумма указывается в рублях по курсу Банка России на дату составления списка кредиторов и должников гражданина.

*(15) Указывается размер просроченной задолженности по сумме основного обязательства (с процентами) по состоянию на дату составления списка кредиторов и должников гражданина (за исключением неустойки (штрафа, пени), процентов за просрочку платежа, убытков в виде упущенной выгоды и иных финансовых санкций, начисленных на сумму основного обязательства). Для обязательств, выраженных в иностранной валюте, сумма указывается в рублях по курсу Банка России на дату составления списка кредиторов и должников гражданина.

*(16) Заполняется в случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением сроков, установленных Налоговым кодексом Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2006, N 31, ст. 3436; 2010, N 31, ст. 4198; 2011, N 47, ст. 6611; 2012, N 27, ст. 3588; 2013, N 30, ст. 4081; 2014, N 45, ст. 6157; N 26, ст. 3372; 2015, N 24, ст. 3377).

*(17) Указывается существо обязательства (например, заем, кредит).

*(18) Указывается другая сторона обязательства: должник, фамилия, имя и отчество (последнее - при наличии) для физического лица или наименование юридического лица.

*(19) Указывается основание возникновения обязательства, а также реквизиты (дата, номер) соответствующего договора или акта.

*(20) Указывается сумма основного обязательства, в том числе подлежащие уплате проценты. Для обязательств, выраженных в иностранной валюте, сумма указывается в рублях по курсу Банка России на дату составления списка кредиторов и должников гражданина.

*(21) Указывается размер просроченной задолженности по сумме основного обязательства (с процентами) по состоянию на дату составления списка кредиторов и должников гражданина (за исключением неустойки (штрафа, пени), процентов за просрочку платежа, убытков в виде упущенной выгоды и иных финансовых санкций, начисленных на сумму основного обязательства). Для обязательств, выраженных в иностранной валюте, сумма указывается в рублях по курсу Банка России на дату составления списка кредиторов и должников гражданина.

*(22) Заполняется в случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением сроков, установленных Налоговым кодексом Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2006, N 31, ст. 3436; 2010, N 31, ст. 4198; 2011, N 47, ст. 6611; 2012, N 27, ст. 3588; 2013, N 30, ст. 4081; 2014, N 45, ст. 6157; N 26, ст. 3372; 2015, N 24, ст. 3377).

Выступая в качестве кредитора, изначально мало кто задумывается о возможном банкротстве своего должника. Однако в течение периода действия долговых обязательств может случиться всякое — болезнь, потеря работы, ухудшение материального состояния и так далее. Все это может стать предпосылками к банкротству лица. Самим банкротам тоже стоит знать, какими будут шаги взыскателя, если подать на признание несостоятельности. Где посмотреть реестр кредиторов при банкротстве, как в него вступают и что это вообще за зверь такой — рассказываем в этой статье.

Что такое реестр кредиторов при банкротстве

Если говорить очень упрощенно, реестр требований кредиторов — это перечень сведений о лицах, которым должен потенциальный банкрот. В этом списке содержатся:

- наименование организации или ФИО кредитора;

- его адрес;

- требования к должнику, выраженные в суммарном эквиваленте;

- документы-основания таких требований.

Составление такого перечня необходимо для учета общей суммы долгов и распределения кредиторов по очередям, определяющим порядок выплат (о них речь пойдёт чуть ниже).

Кроме того, что реестр в процессе пополняется новыми кредиторами, он также может меняться и в отношении уже имеющихся фигурантов списка. Так, в документе отображаются сведения об удовлетворенных обязательствах, замене кредиторов и так далее.

Кредиторы, включенные в реестр, наделяются особыми правами. Для разрешения ряда вопросов, касающихся процедуры (например, утверждения плана реструктуризации), созываются собрания кредиторов.

Кредиторы, не заявившие вовремя свои требования и не включившиеся в реестр, лишаются возможности непосредственного влияния на протекающую процедуру банкротства, подачи ходатайств и права голоса на собраниях. Перспектива удовлетворения их претензий становится гораздо сомнительнее.

На подачу заявки для включения в реестр кредиторам отведено 2 месяца с начала процедуры банкротства.

Список кредиторов подается будущим банкротом финансовому управляющему. В документе не только перечисляются люди и организации, которым человек должен, но и подробно расписывается характер долгов со всеми цифрами.

Как посмотреть реестр

Реестр ведется арбитражным (финансовым) управляющим. Поэтому для ознакомления с содержанием документа лицу необходимо подать соответствующее заявление-запрос непосредственно управляющему или реестродержателю.

Если требование кредитора составляет более 1% от общей суммы долга, ответственные лица предоставят ему копию реестра. Если требование менее 1% — лицу выдается выписка из реестра.

Все просто — чтобы долги перед кредиторами были выплачены. Да, шанс, что в банкротстве будут закрыты все претензии кредиторов, не так велик, но отказ от участия в процедуре с высокой долей вероятности закончится списанием задолженностей, и в итоге взыскатель не получит ничего.

В процедуре банкротства судом устанавливается конкурсная масса должника, куда входит все его имущество, не защищенное статьей 446 ГПК РФ. Если что-то было включено в конкурсную массу по ошибке, оно подлежит исключению. И наоборот: скрытое должником будет вписано позднее — управляющему не составит труда найти эту собственность и внести ее в перечень на реализацию.

После чего оценивается стоимость имущества, которое реализуется на торгах. Вырученные денежные средства идут на погашение тех самых требований кредиторов, включенных в реестр.

Именно для этого и нужно подавать заявку на вступление в реестр. Хочешь получить долг — вступай. Впрочем, если долг незначительный или даже великодушно «прощен» — никто не заставит кредитора заявляться в реестр и ждать удовлетворения своих требований. Включение требований в реестр — это право кредитора, но никак не обязанность.

Однако и своевременное вступление в реестр не гарантирует удовлетворения требований в полном объеме. А иногда и вовсе кредитор не получает ничего.

Все зависит от множества факторов:

- насколько объемной вышла сама по себе конкурсная масса должника;

- численность кредиторов должника;

- какие у них суммы требования;

- и, наконец, в какую очередь включен конкретный кредитор.

Очереди внутри реестра

Не все взыскатели в рамках перечня равны. Требования одних могут быть первостепеннее, чем другие. Реестр предполагает некую очередность — порядок, в котором будут погашаться долги перед кредиторами.

Законом предусмотрено три очереди, идущие в строгом порядке:

- Сначала денежные средства, вырученные от реализации конкурсной массы, пойдут оплату долгов кредиторам первой очереди.

- После погашения всех их требований (если вообще осталось, чем платить кредиторам последующих очередей), представители второй очереди могут рассчитывать на закрытие долгов по невыплаченным зарплатам, отпускам, выходным пособиям и т.д.

- Точно также и с третьей очередью — если после погашения требований кредиторов второй очереди осталось, чем покрывать денежные претензии кредиторов третьей — выплачиваются задолженности по кредитам, распискам и займам, по штрафам, ЖКХ, налогам.

Если вырученных от реализации денежных средств хватает только на закрытие долгов перед кредиторами первой и второй очереди — остальные не получают ничего. Но при этом задолженность будет считаться погашенной, и в дальнейшем нельзя будет заявлять требования по этому долгу.

Исключение составляют долги, которые в банкротстве нельзя списать. Как правило, они тесно связаны с личностью банкрота. Если человек должен своему ребёнку алименты, а конкурсной массы не хватило, мать может продолжить взыскание уже после закрытия дела о признании несостоятельности.

Как распределяются очереди между кредиторами

Чем выше очередь кредитора, тем больше шансов, что хотя бы часть долга перед ним будет погашена. Однако просто захотеть и поспасть в первую очередь — нельзя. Очереди распределяются между кредиторами по правилам, установленным законом, и не зависят от хронологического порядка включения в список требований.

Итак, очереди формируются по следующему принципу:

- Первая: требования кредиторов, касающиеся компенсаций за причинение вреда здоровью и жизни, а также задолженности по алиментным обязательствам.

- Вторая: долги по заработным платам, отпускным и выходным пособиям. Кредиторы второй очереди заявляются в реестр, например, при банкротстве ИП. Если у человека нет работников по трудовому договору, то и второй очереди не будет тоже.

- Третья: банки, налоговая, МФО, физлица, различные госструктуры.

- Существует ещё негласная четвертая очередь, куда могут попасть стороны по оспоренным сделкам банкрота.

Особняком стоят залоговые кредиторы, чьи требования удовлетворяются безо всяких очередей при продаже имущества с обременением. Наконец, текущие платежи гасятся также вне очередности — это те расходы, которые возникают непосредственно во время процедуры (от судебных до оплаты электроэнергии в доме).

Иными словами, если долг не является компенсацией за причинение вреда здоровью и жизни, алиментами, выплатой заработной платы и выходного пособия — кредитор встает в третью очередь и ждет, пока будут удовлетворены требования всех вышестоящих взыскателей.

Внутри одной очереди долги погашаются пропорционально размеру требований каждого отдельно взятого кредитора.

Как включить свои требования в реестр и встать в очередь

Перед тем, как вступить в реестр кредиторов, необходимо заявить о своих требованиях, подав соответствующее заявление о включении в суд.

В заявлении указывается следующее:

- Наименование и адрес арбитражного суда, рассматривающего дело о банкротстве.

- Наименование и адрес сторон дела: кредитора, должника, финансового управляющего.

- Номер дела о банкротстве.

- Указание на возбуждение в отношении должника процедуры банкротства.

- Отсылка на документ-основание возникшей задолженности.

- Требование о включении в реестр.

- Дата и подпись.

Если заявление подается и подписывается представителем по доверенности, то, соответственно, к бумаге прикладывается и ее заверенная копия — для подтверждения полномочий.

Должен подтверждаться и факт направления копии заявления самому банкроту. Кредитору необходимо приложить копию описи отправления заявления банкроту, которую отправителю выдадут на почте.

Само заявление в суд необязательно отправлять письмом. Подать его можно онлайн через портал «МойАрбитр». Там же можно отслеживать его статус.

Суд рассмотрит заявление на судебном заседании, по итогам которого кредитор получает либо отказ, либо удовлетворение своего требования о вхождении в реестр (выносится соответствующее определение). На основании положительного судебного вердикта взыскатель будет включен в реестр и получит все связанные с этим преимущества.

Когда кредиторы подают заявление на включение в реестр

Как известно, в банкротстве выделяются основные этапы: реструктуризация долга и реализации имущества, на которых кредитор вправе заявить свои требования. Впрочем, и здесь есть некоторые правила:

- В течение первого месяца с момента опубликования сведений о введении процедуры кредитор может заявлять свои требования. Если лицо претендует на участие в первом заседании кредиторов, заявление должно быть подано в течение 30 календарных дней с публикации данных сведений.

- На этапе реализации имущества кредитор вправе подать требования в течение двух месяцев с момента начала процедуры, после чего реестр закрывается.

- При этом взыскатель может обратиться в арбитражный суд и по истечении двух месяцев — но тогда он может на что-то рассчитывать только после того, как получат возмещение все остальные кредиторы, своевременно заявившие о своих притязаниях.

Как узнать, что должник банкротится, и не пропустить срок

Закон устанавливает строгие сроки — при их пропуске кредитор не попадет в реестр. Впрочем, взыскатели и без того известны участникам дела — при подаче заявления о признании несостоятельным в суд лицо должно приложить список своих кредиторов.

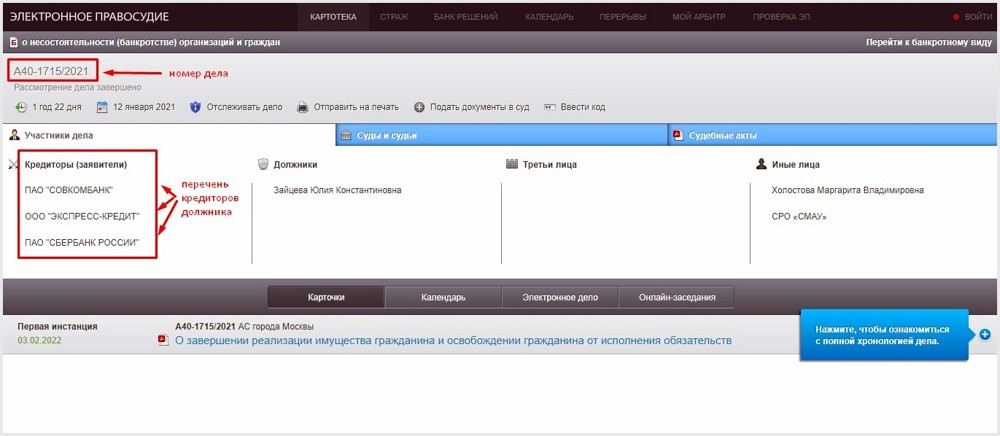

Где найти список кредиторов в Картотеке арбитражных дел

Однако на практике случаются ситуации, когда в реестре указываются не все кредиторы.

Поэтому, если кто подозревает, что его должник на грани банкротства, настоятельно рекомендуем следить за информацией о несостоятельности лиц в интернет-газете «Коммерсантъ», на Федресурсе и в «Картотеке арбитражных дел».

Обжалование требований

Если у кредитора имеются сомнения насчет требований «коллег по цеху» — у него есть право их обжаловать (как это было в деле № А40-113580/2017, дошедшем до Верховного суда).

Действовать можно двумя способами:

- Оспаривать непосредственно сделку, на которой основываются требования кредитора.

- Оспаривать определение о включении «спорного» кредитора — на это у лица или компании есть 10 дней с момента вынесения такого акта.

В случаях, когда оспариваются требования кредитора, являющегося аффилированным лицом должника, законом предусмотрена возможность понижения очередности таких требований.

Однако утверждения, что лицо является аффилированным или контролирующим должника — недостаточно для понижения очередности. Все доказательства необходимости такой меры оцениваются судом в совокупности.

Вступление в реестр, заявление требований и отстаивание своих прав в процессе банкротства имеют множество нюансов, которые можно упустить, и тогда дело перейдет совершенно в другое русло.

Банкротство — это один из самых долгих процессов в гражданском судопроизводстве, а также один из самых запутанных и непонятных для рядового человека.

Наши юристы не первый год помогают своим клиентам занять комфортную позицию в деле о банкротстве и списать долги с максимальной выгодой для себя. Позвоните нам или оставьте заявку в форме обратной связи. Мы найдем способ вам помочь!

Частые вопросы

Да, органы включаются в реестр наравне с прочими юридическими и физическими лицами. Более того, ведомства (ФНС, например) могут и сами инициировать процедуру банкротства в отношении конкретного лица, если человек нарастил долгов на полмиллиона.

Для начала он сможет ходатайствовать о восстановлении сроков. Если причины, по которым кредитор не вступил в реестр своевременно, уважительные — суд восстановит срок и включит требования в реестр. Если же нет, взыскателю придется довольствоваться малым и надеяться, что остатков конкурсной массы хватит и на его претензии

Для этого очень важно проверять другую сторону перед заключением любых договоренностей. Предугадать банкротство невозможно. Но можно обезопасить себя от заведомо проигрышных вариантов. Для этого можно посмотреть информацию о потенциальном продавце собственности в открытых источниках: на сайте ФССП, на ЕФРСБ. Обременение можно «пробить» в ФНП. Это даст общую картину о благонадежности человека.

Это условное название. Сюда попадают те взыскатели, которые заявились уже в ходе процедуры. Например, пострадавшая сторона по оспоренным в банкротстве сделкам.

Удовлетворение требований кредиторов, заявленных после закрытия реестра, идет в самую последнюю очередь. Очень часто они вообще остаются без возмещения.

Банкротство граждан, юридических лиц и индивидуальных предпринимателей

ЗАЯВЛЕНИЕ ГРАЖДАНИНА О ПРИЗНАНИИ ЕГО БАНКРОТОМ (ЧАСТЬ 7)

Как правильно заполнить раздел (таблицу) III «сведения о счетах в банках и иных кредитных организациях»?

В таблице III «сведения о счетах в банках и иных кредитных организациях» (формы II «опись имущества должника») необходимо отразить информацию обо всех расчетных, ссудных (кредитных), депозитных, валютных, металлических счетах должника-гражданина, открытых в банках и иных кредитных организациях как территории Российской Федерации, так и за ее пределами.

Зачастую, граждане-должники не помнят обо всех своих счетах, когда-либо открытых ими в банках и иных кредитных организациях. Кроме того, сами банки могут в одностороннем порядке производить закрытие счетов должника, в случае, если они длительное время не используются и на них отсутствуют денежные средства.

Мы уже не раз указывали на неблагоприятные последствия, которые могут наступить для должника-гражданина, в случае ненадлежащего заполнения форм, прилагаемых к заявлению о своем банкротстве.

В связи с чем, рекомендуем заполнять данную таблицу на основе данных предоставленных налоговым органом (справки о счетах).

Таблица «сведения о счетах в банках и иных кредитных организациях» состоит из нескольких столбцов.

В столбце «наименование и адрес банка или иной кредитной организации» необходимо указать наименование банка (включая его организационно-правовую форму, например: ООО, ПАО, АО), а также его адрес. Данная информация содержится в справке налогового органа о счетах должника (в справке обычно указывают адрес головного офиса банка), в договоре об открытии счета, на сайте банка, а также в иных документах.

ПАО Уральский банк Сбербанка России, отделение № 1732, адрес: Свердловская обл.,

г. Каменск-Уральский, ул. Кромвеля, 43

ПАО «ВТБ.24», адрес: г. Екатеринбург, ул. Злобина, 13

ООО КБ «Кольцо Урала», адрес: г. Екатеринбург, ул. Валютная, 77

В столбце «вид и валюта счета» указывается вид счета (например, депозитный, текущий, расчетный, ссудный) (информация о виде счета указана в справке о счетах должника, договоре об открытии счета) и валюта счета (например, российский рубль, американский доллар, канадский доллар и проч.).

Расчетный (российский рубль)

Депозитный (американский доллар)

В столбце «дата открытия счета» нужно указать соответствующую дату. Данная информация содержится в справке налогового органа о счетах должника, в договоре об открытии счета, в интернет-банке, а также в иных документах.

В столбце «остаток на счете (руб.)» указывается остаток денежных средств на счете по состоянию на дату составления описи имущества гражданина. Для счетов в иностранной валюте остаток указывается в рублях по курсу Банка России на дату составления описи имущества гражданина.

Сведения об остатке денежных средств на счете должника можно получить несколькими способами:

- самостоятельно через интернет-банк (при условии его подключения). В интернет-банке обычно можно сформировать выписку по счету за период времени с указанием остатка денежных средств на счете на конец периода. Вы можете распечатать данную выписку, заверить ее собственноручной подписью должника или в банке (скорее всего, за отдельную плату) и приложить ее к заявлению должника о своем банкротстве;

- самостоятельно через банкомат(в отношении карточного счета). Большинство банкоматов предоставляют возможность распечатать чек, содержащий информацию об остатке денежных средств на банковской карте (на чеке в обязательном порядке должен быть указан номер счета, дата и остаток на счете). Квитанцию необходимо приложить к заявлению должника о своем банкротстве;

- обратившись в любое отделение банказа предоставлением справки об остатке денежных средств на счете (обычно, за отдельную плату; срок изготовления от нескольких минут до нескольких дней, в зависимости от банка).

Справки, выписки или иные документы, подтверждающие наличие или отсутствие денежных средств на счетах должника должны быть получены не позднее чем за пять рабочих дней (рекомендованный срок) до даты обращения в суд с заявлением гражданина о своем банкротстве. При этом такие документы не обязательно должны быть получены в тот же день, которым датирована опись имущества должника.

Если денежные средства на счете хранятся в иностранной валюте (например, в долларах США), их остаток указывается в российских рублях по курсу Банка России на дату составления описи имущества гражданина. Узнать курс валют Банка России можно перейдя по ссылке (в открывшимся окне нужно выбрать дату, после чего откроется таблица с курсами валют по отношению к рублю).

Кредитные средства

Если у гражданина-должника имеется кредитная банковская карта, то денежные средства, которые банк готов предоставить гражданину по такой карте в пределах установленных лимитов не являются денежными средствами должника и не должны отражаться в данной таблице.

Например, если у гражданина имеется кредитная карта «Альфа-банка» с установленным лимитом в размере 150 000 руб., то эти потенциальные к получению 150 000 руб. не являются собственностью такого гражданина.

В случае получения (снятия) через банк или банкомат кредитных денежных средств с такой карты, например, в размере 60 000 руб., то эти 60 000 руб. становятся собственностью гражданина. Соответственно, снятая сумма (или ее остаток на дату составления описи) должна быть отражена в таблице III «сведения о счетах в банках и иных кредитных организациях» (если в последующем эти денежные средства были внесены на текущий, расчетный или депозитный счет в этом или другом банке) или в таблице VI «сведения о наличных денежных средствах и ином ценном имуществе» (если полученные денежные средства остались «на руках»). Одновременно, в форме I «список кредиторов и должников гражданина» необходимо будет отразить задолженность перед банком (в нашем случае «Альфа-банком») по возврату кредитных средств.

Аналогично, денежные средства уже полученные гражданином в виде кредита (в том числе зачисленные на счет гражданина) являются его собственностью и должны быть отражены в соответствующих таблицах (остаток таких средств, не израсходованный гражданином).

Пример заполнения таблицы III «сведения о счетах в банках и иных кредитных организациях»:

Банкротство граждан, юридических лиц и индивидуальных предпринимателей

ЗАЯВЛЕНИЕ ГРАЖДАНИНА О ПРИЗНАНИИ ЕГО БАНКРОТОМ (ЧАСТЬ 7)

Как правильно заполнить раздел (таблицу) III «сведения о счетах в банках и иных кредитных организациях»?

В таблице III «сведения о счетах в банках и иных кредитных организациях» (формы II «опись имущества должника») необходимо отразить информацию обо всех расчетных, ссудных (кредитных), депозитных, валютных, металлических счетах должника-гражданина, открытых в банках и иных кредитных организациях как территории Российской Федерации, так и за ее пределами.

Зачастую, граждане-должники не помнят обо всех своих счетах, когда-либо открытых ими в банках и иных кредитных организациях. Кроме того, сами банки могут в одностороннем порядке производить закрытие счетов должника, в случае, если они длительное время не используются и на них отсутствуют денежные средства.

Мы уже не раз указывали на неблагоприятные последствия, которые могут наступить для должника-гражданина, в случае ненадлежащего заполнения форм, прилагаемых к заявлению о своем банкротстве.

В связи с чем, рекомендуем заполнять данную таблицу на основе данных предоставленных налоговым органом (справки о счетах).

Таблица «сведения о счетах в банках и иных кредитных организациях» состоит из нескольких столбцов.

В столбце «наименование и адрес банка или иной кредитной организации» необходимо указать наименование банка (включая его организационно-правовую форму, например: ООО, ПАО, АО), а также его адрес. Данная информация содержится в справке налогового органа о счетах должника (в справке обычно указывают адрес головного офиса банка), в договоре об открытии счета, на сайте банка, а также в иных документах.

ПАО Уральский банк Сбербанка России, отделение № 1732, адрес: Свердловская обл.,

г. Каменск-Уральский, ул. Кромвеля, 43

ПАО «ВТБ.24», адрес: г. Екатеринбург, ул. Злобина, 13

ООО КБ «Кольцо Урала», адрес: г. Екатеринбург, ул. Валютная, 77

В столбце «вид и валюта счета» указывается вид счета (например, депозитный, текущий, расчетный, ссудный) (информация о виде счета указана в справке о счетах должника, договоре об открытии счета) и валюта счета (например, российский рубль, американский доллар, канадский доллар и проч.).

Расчетный (российский рубль)

Депозитный (американский доллар)

В столбце «дата открытия счета» нужно указать соответствующую дату. Данная информация содержится в справке налогового органа о счетах должника, в договоре об открытии счета, в интернет-банке, а также в иных документах.

В столбце «остаток на счете (руб.)» указывается остаток денежных средств на счете по состоянию на дату составления описи имущества гражданина. Для счетов в иностранной валюте остаток указывается в рублях по курсу Банка России на дату составления описи имущества гражданина.

Сведения об остатке денежных средств на счете должника можно получить несколькими способами:

- самостоятельно через интернет-банк (при условии его подключения). В интернет-банке обычно можно сформировать выписку по счету за период времени с указанием остатка денежных средств на счете на конец периода. Вы можете распечатать данную выписку, заверить ее собственноручной подписью должника или в банке (скорее всего, за отдельную плату) и приложить ее к заявлению должника о своем банкротстве;

- самостоятельно через банкомат(в отношении карточного счета). Большинство банкоматов предоставляют возможность распечатать чек, содержащий информацию об остатке денежных средств на банковской карте (на чеке в обязательном порядке должен быть указан номер счета, дата и остаток на счете). Квитанцию необходимо приложить к заявлению должника о своем банкротстве;

- обратившись в любое отделение банказа предоставлением справки об остатке денежных средств на счете (обычно, за отдельную плату; срок изготовления от нескольких минут до нескольких дней, в зависимости от банка).

Справки, выписки или иные документы, подтверждающие наличие или отсутствие денежных средств на счетах должника должны быть получены не позднее чем за пять рабочих дней (рекомендованный срок) до даты обращения в суд с заявлением гражданина о своем банкротстве. При этом такие документы не обязательно должны быть получены в тот же день, которым датирована опись имущества должника.

Если денежные средства на счете хранятся в иностранной валюте (например, в долларах США), их остаток указывается в российских рублях по курсу Банка России на дату составления описи имущества гражданина. Узнать курс валют Банка России можно перейдя по ссылке (в открывшимся окне нужно выбрать дату, после чего откроется таблица с курсами валют по отношению к рублю).

Кредитные средства

Если у гражданина-должника имеется кредитная банковская карта, то денежные средства, которые банк готов предоставить гражданину по такой карте в пределах установленных лимитов не являются денежными средствами должника и не должны отражаться в данной таблице.

Например, если у гражданина имеется кредитная карта «Альфа-банка» с установленным лимитом в размере 150 000 руб., то эти потенциальные к получению 150 000 руб. не являются собственностью такого гражданина.

В случае получения (снятия) через банк или банкомат кредитных денежных средств с такой карты, например, в размере 60 000 руб., то эти 60 000 руб. становятся собственностью гражданина. Соответственно, снятая сумма (или ее остаток на дату составления описи) должна быть отражена в таблице III «сведения о счетах в банках и иных кредитных организациях» (если в последующем эти денежные средства были внесены на текущий, расчетный или депозитный счет в этом или другом банке) или в таблице VI «сведения о наличных денежных средствах и ином ценном имуществе» (если полученные денежные средства остались «на руках»). Одновременно, в форме I «список кредиторов и должников гражданина» необходимо будет отразить задолженность перед банком (в нашем случае «Альфа-банком») по возврату кредитных средств.

Аналогично, денежные средства уже полученные гражданином в виде кредита (в том числе зачисленные на счет гражданина) являются его собственностью и должны быть отражены в соответствующих таблицах (остаток таких средств, не израсходованный гражданином).

Пример заполнения таблицы III «сведения о счетах в банках и иных кредитных организациях»:

Автор статьи

Читайте также: