Стоит ли брать гранту в кредит

Обновлено: 08.05.2024

Новые автомобили в России продолжают дорожать и становятся не по карману Российским автомобилистам, поэтому на помощь приходят кредиты, чтобы получить автокредит в автосалоне, теперь не нужно справок о доходах и кучи документов, достаточно паспорта и водительского удостоверения, чтобы получит желаемый автомобиль.

С одной стороны доступность кредитов это хорошо, а с другой стороны, чтобы купить желаемый автомобиль, человек вынужден вступать в кредитную кабалу на 3-4, а порой и пять лет. В добавок ко всему, помимо платежей по самому кредиту, нужно платить ежегодные страховки, но таковы современные реалии и кредит для большинства это единственная возможность купить новый автомобиль. В этой статье я поделюсь личным опытом и расскажу, как обезопасить себя от обмана при покупке автомобиля в кредит.

На сайтах дилеров, довольно часто можно встретить низкую ставку по кредиту, которая может быть 5, а порой и меньше процентов годовых, в реальности это не совсем так, это ставка маркетинговая и чтобы её получить необходимо оформить кучу страховок и навязанных услуг и в конечном итоге переплата по кредиту будет примерно такая же, как и при кредите под более высокий процент.

Дам несколько советов при покупке автомобиля в кредит:

- Для начала отправляемся в автосалон, выбираем автомобиль в нужной комплектации и просим менеджера отдела кредитования рассчитать кредит;

- После того как менеджер распечатает кредитного предложение, необходимо перепроверить расчет, так как порой в стоимость могут включить дополнительные страховки и прочие услуги по обслуживанию кредита, о котором нечестные менеджеры могут не предупредить. Проверить можно на кредитном калькуляторе, который можно найти в открытом доступе в интернете. К примеру мне в автосалоне Kia, насчитали ежемесячный платеж 18 тыс.руб., но пересчитав на кредитном калькуляторе при таких же условиях я получил 15 тыс.руб.. Я поинтересовался у менеджера почему так? Оказалось в стоимость кредита она включила ГАП, страхование жизни и карта помощи на дорогах, а ведь в добавок ещё и нужно застраховаться по КАСКО;

- Как правило, при отказе от навязанных страхов годовая процентная ставка возрастает и в конечном итоге при условии, что вы будете платить кредит весь расчетный период, но переплата будет больше.

Я зашел в автосалон Лада и посчитал кредит на Ладу Гранту, стоимость автомобиля 630 тыс.руб. из них 260 тыс.руб. первоначальный платеж, мне сделали два варианта расчетов:

- Первый, со страхованием жизни, по ставке 10,9%, ежемесячный платеж получился 8 тыс.руб., в них входит страхование жизни, которое стоит как сказала милая девушка всего 850 руб. в месяц. Всего 850 руб. в месяц? При условии если кредит на 60 месяцев, это переплата 51 тыс.руб. ни за что;

- Второй, кредит без страхования жизни, но уже под 13,9%, ежемесячный платеж 7,4 тыс.руб., соответственно переплата за 5 лет будет на 36 тыс.руб., на 15 тыс.руб. меньше. Соответственно в этом случае кредит с более высокой ставкой выгодней, чем кредит с более низкой.

Можно попробовать взять кредит не через автосалон, а самостоятельно в банке, ведь порой банк, в котором вы получаете зарплату, может дать кредит на весьма выгодных условиях и не нужно будет оформлять кучу различных страховок.

В заключении, перед подписанием кредитного договора, чтобы исключить обман и навязанные дополнительные страховки, необходимо все досконально проверять, торговаться и пересчитывать самостоятельно, а не верить менеджеру на слово.

Здравствуйте!

Сделал прошлую запись о покупке машины и как-то забыл про драйв, зашел сейчас и обомлел — столько лайков, поздравлений с покупкой, даже обсуждений в комментариях! Я в шоке, очень неожиданно, большое спасибо за активность! Это и вдохновило меня добавить пару слов о покупке.

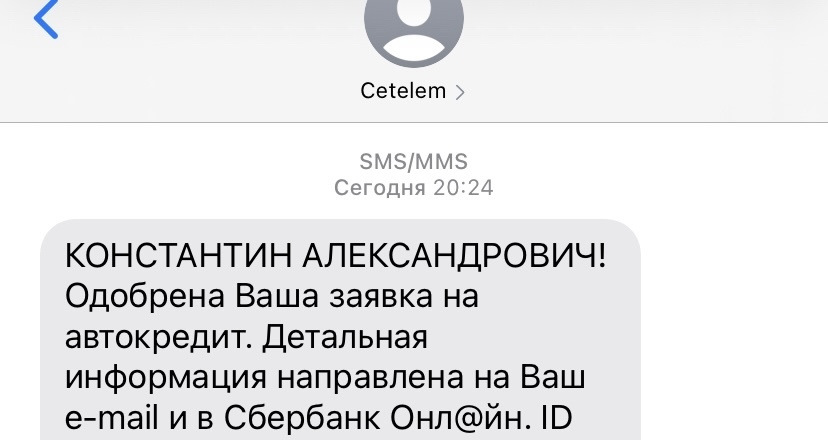

Покупка была в кредит через Сетелем-банк, причем сам автокредит я запросил в приложении Сбербанк-онлайн, и через 20 секунд мне его одобрили. В плане кредитов для меня Сбер — №1, очень удобно, нажал пару кнопок и деньги пришли на карту (не реклама), захотел, погасил досрочно, все очень просто, никаких звонков от менеджеров банка, обращений, походов в отделения. Сетелем-банк — дочерняя компания Сбера, которая занимается автокредитованием, то есть кредит отображается и в Сбере, и в приложении Сетелема "Мой банк". Вкратце расскажу, как я это сделал.

Во-первых, выбрал в приложении Сбербанк-онлайн раздел Автокредит, ввел основные данные: марку/модель машины, новая-б/у, примерную стоимость, первоначальный взнос (должен быть более 20% от стоимости авто). Кстати, общую сумму лучше вбивать на 100к больше, чем стоит авто в салоне (запас на все допы, каско, различные кредитные допы). На одном из следующих шагов банк предложил кредитную ставку в 11,5%, указав, что можно и ниже, если предоставить справку о доходах. Далее указал еще немного информации и отправил заявку, ответ пришел меньше чем за полминуты:

Далее, можно ехать в автосалон-партнер Сетелема, их список можно узнать из электронного письма, которое придет при одобрении кредита. Там будут примерно такие шаги:

— общение с менеджером, выбор машины;

— доодобрение кредита на примерную сумму;

— выбор допов, условий Каско, кредитных условий;

— внесение первоначального взноса и распечатка кредитного договора;

— ожидание установки допов и выезд на новой машине)

Из кредитных нюансов:

— обязательное КАСКО, можно выбрать условия в автосалоне. В моем случае было два варианта на выбор — франшиза (9000р.) за 25к и полное за 32к, выбрал второе.

— ставка 11,5 останется только при покупке какого-либо кредитного допа — мне предложили два вида помощи на дороге за 20-22к, либо дополнительный (четвертый) год гарантии на движок и коробку за 18900, пришлось выбрать его.

— после регистрации авто нужно скинуть фото или копию СТС кредитному менеджеру, так как при автокредите авто остается в залоге у банка на срок кредита, а ПТС теперь электронные — руками их не пощупать.

— условия, которые банк вам одобрил, можно изменить непосредственно в салоне — стоимость, срок (до 7 лет!), включить в кредит можно всё, кроме ОСАГО.

— можно купить машину даже без первоначального взноса на руках, если сумму первоначального взноса вам одобрит банк заранее в виде потребительского кредита, но выгодно это не всегда, все зависит от процентной ставки.

В общем, кредит — удовольствие дорогое и долгое, так что решение принимать должен каждый, обдуманно и взвешенно. Цены, условия и порядок действий, конечно, будут отличаться в других городах, салонах, банках, для разных марок авто и разных водителей, но суть я постарался примерно передать.

Если кому-то было интересно, буду очень рад и продолжу вести журнал почаще)

Удачи на дорогах!

Надоело мне работать в такси на арендной машине (Datsun On-do 2015 г.в.), решил взять себе машину, рассчитав платежи (за 12 часов на машине 750 рублей, работали с напарником). Получалось, что кредит мне обойдется дешевле (около 480 рублей в день) да и на машине буду 24 часа в сутки. Тогда как аренда датсуна на сутки обошлась бы в 1300 рублей.

Уже пару дней как езжу по салонам, сравниваю, присматриваюсь к датсун он-до и весте (работал на ней какое-то время). Уже в салоне, узнав цену весты в комфорте (714 000 по прайсу), позвонил старшему брату (владеет вестой более года) и решили, что "Не нужна тебе такая машина, брат". Датсун же проиграл конкуренцию отношением к потенциальным покупателям. Во всем салоне потенциальных покупателей кроме меня не было, но никто не торопился мне подсказать, хоть я и обратился на ресепшен. Попросили подождать менеджера 10 минут. Прождав 25 минут, плюнул и поехал в дилер Лады. В итоге, остановились на гранте с расчетом на простоту и дешевизну обслуживания, наличию любых запчастей в пределах города. Да и внешне она мне нравится, в отличие от первого поколения (не в обиду владельцам).

В самом салоне немного пролюбился с оформлением кредита по госпрограмме "первый\семейный автомобиль". Мест оставалось всего 5 и пока я сравнивал комплектации Вести и общался по телефону, места закончились.

Балтинвест без скидки по госпрограмме кредит уже не одобрил, остальные банки также развели руками, первоначалка в 60 000 р не помогла.

Расстроенный направился к дверям, менеджер сунул визитку одной дамы, которая работает по другим банкам. Говорит, попробуй позвони, должна одобрить. Связался с ней, приехал, оставил документы и на следующий день (22 марта) она сообщила об одобрении кредита банком. И собственно, приехал, пару часов бумажной волокиты, ожидания подтвержения банком, внесение первоначального платежа и я поехал на такси в салон, забирать машину.

Комплектацию выбрал люкс, т.к. буду жить в машине, практически. Никаких подарков от дилера не было, ни резины, ни даже ковриков не положили. Хотя когда обсуждали покупку весты, говорили, что резину точно дадут) Ладно, сам виноват, по гранте не уточнил. Коврики уже куплены, резина у меня есть, остается только купить штампы ближе к зиме и будет комплект.

Первые фотки сразу после заправки прилагаются

Хочу поделиться с вами одним из способов, как можно очень неплохо сэкономить при приобретении новой машины.

Скажу сразу, метод — далеко не новый, и даже многие про него знают/слышали, но и большое число людей считают это бредом и вообще "кредиты это кусок **вна, меня везде хатат абмануть и паиметь" и блаблабла.

Я же окунулся с головой в этот процесс, разобрался до каждой детали и готов вам рассказать и ответить на вопросы, если таковые будут.

Ближе к делу.

Для более понятной ситуации опишу всё на своём примере.

Покупая совсем недавно Ладу Гранту в кузове лифтбек комплектацией люкс/престиж мне удалось сэкономить 61800 рублей.

Что нужно для осуществления сей задачи:

1️⃣. Готовая дополнительная сумма, равная цене машины

2️⃣. Отсутствие автокредитов

3️⃣. Время

4️⃣. Немного наглости и упорства

5️⃣. Чуть-Чуть знаний

В чём же суть — подробнее о каждом пункте:

1✅. Деньги нужны, чтобы закрыть автокредит сразу, хоть на следующий день. Сейчас банкам запрещено устанавливать ограничения на досрочное погашение кредита (любого), то есть при желании вы можете его погасить сразу же, чем быстрее, тем лучше, с каждым днём сумма увеличивается. Консультанты в банке говорят о минимум месяце, но не нужно их слушать — идём и гасим сразу же.

Поступая таким образом вы не портите свою кредитную историю, так как в ней не написано, что кредит был закрыт досрочно, он просто закрыт без просрочек. А вот в банке вас возьмут на карандаш, либо как-то могут пометить. Данная информация от первого лица, консультировался с близким человеком из банковской сферы.

2✅. У меня это уже второй автомобиль за год, как же я смог пройти по программе "Первый автомобиль"? Первый автомобиль — это лишь название. Главное, чтобы на человеке ни разу не был оформлен автокредит. Всё так просто, да да. ¯\_(ツ)_/¯

3✅. Оформление кучи договоров в офисе дилера, хождение по банкам и страховым- всё это требует определенного количества времени.

4✅. В чём заключается наглость и упорство? — просить страховку по каско в подарок. В моём случае я слукавил и сказал, что возьму машину только если будет страховка по Каске в подарок, иначе пока. В итоге дилер просто уменьшил итоговую стоимость машины на стоимость страховки по каске. Что 613800 просто машина, что 613800 машина со страховкой.

Второй вариант явно получше.

5✅. Так как автокредит закрыт досрочно, то и страховка по каске уже не нужна. По закону её можно спокойно расторгнуть в офисе страховщика, предоставив копию договора автокредита и справку о том, что вы чист, опрятен и вообще красавчик. (кредит погашен)

Деньги возвращаются около 10 рабочих дней. мне за неделю вернули.

В общем-то и всё.

То есть данный метод только для людей, у кого уже есть готовая сумма, либо брать вторым кредитом — потребительский, и при возврате средств за страховку частично погасить.

Каждый раз, когда смотрю на самые продаваемые новые автомобили - удивляюсь. Как в 2020 году Lada Granta остается в лидерах продаж. Да еще и с отрывом тысяч в 20 от Lada Vesta.

Напомню, что Гранта стоит от 435 тысяч! За новую машину такого качества и абсолютно непрезентабельного вида.

Итак, давайте разберем подробнее, почему покупать новую гранту глупо:

Как я уже написал выше, основная проблема, почему не стоит покупать данный автомобиль это цена. Да, безусловно на рынке вы вряд ли найдете новый автомобиль дешевле. Но стоит ли Гранта своих денег? Вот это уже совсем другой вопрос.

Если уж и брать гранту, то стоит рассмотреть Б/у вариант. При этом вы сэкономите порядком 100 тысяч. Согласитесь, неплохой бонус. Причем скорее всего вы возьмете уже не самую бюджетную модель. Что тоже можно посчитать выгодным вложением.

Технические характеристики

Конечно люди которые покупают данный автомобиль, вряд ли рассчитывают на что-то невероятное. Оно и понятно, машина за такую цену и не может быть чем-то невероятным. Но 87 л.с. в 2020 году, вы серьезно?

Не тянет эта машина, абсолютно не тянет. За то она не убиваемая. На ней вы можете хоть 200 хоть 300 тысяч проехать и ни о чем не переживать. А деже если что-то случится, то вы легко все приведете в порядок.

Но если вы в любом случае не застрахованы от поломок, да и гранты имеют довольно долгий срок эксплуатации, то почему бы не рассмотреть вариант Б/у. Явная же экономия средств.

Просто брать кредит, на новую гранту, ну это странно. С мизерными нашими зарплатами вы будете выплачивать эти 435 тысяч лет 10.

Можно рассмотреть вариант б/у иномарок за те же деньги. Так вы хоть и поездите с удовольствием. Но переубеждать конечно глупо, каждый выбирает то, что ему по душе.

Уступает конкурентам по многим показателям

Машина дешевого сегмента, поэтому опять же ничего ждать не приходится. Но ближайшие конкуренты, которые будут чуть выше в цене, просто на голову опережают данный автомобиль. Ну серьезно, 435 тысяч рублей, 87 л.с. и полное отсутствие безопасности.

P.s. да, если вы не знали, то гранта в этом компоненте одна из худших на нашем рынке. Уже множество обзоров есть, которые подтверждают мои слова.

Я уже и не говорю о внешнем виде. Абсолютно не презентабельный вид. В 2020 году штамповать такие банки уже не актуально. Да, сейчас Гранта обзавелась современным дизайном, по типу Весты. Но выглядит это как дешевая копия Весты.

Стоит так же отметить, что в максимальной комплектации Гранта будет стоить порядка 680 тысяч! А это уже цена Весты.

Насчет комплектации вообще спорный момент. Дешевейший пластик, абсолютная простота салона. В любой комплектации.

Да, во внешнем виде со временем гранта вообще мало, что теряет. Дешевый и грубый пластик наверное переживет не одного хозяина, поэтому даже через 100 и 200 тысяч км, машина будет выглядеть почти так же.

Правда ощущаться будет будто бы вы ездите на тракторе, но это уже другой вопрос. Как по мне она и новая не сильно отличается.

Что хотелось бы сказать в итоге? Нет, это не простой негатив в сторону Автоваза. Просто хочется, что бы люди инвестировали свои деньги более осознанно что ли.

От 435 тысяч до 680 тысяч рублей за новую Гранту, ну это смешно просто. Поэтому лично я считаю, что лучше вложиться в Б/у иномарку. Ну или на крайняк Весту. Гранта свое отжила и точно не стоит своих денег. Но как говорится сколько людей, столько и мнений.

Автор статьи

Читайте также: