Стоит ли брать кредит в пандемию

Обновлено: 19.04.2024

В России де-факто идет кредитный бум: по данным Frank RG, в апреле российские банки выдали кредитов на рекордные с 2014 года 1,3 трлн рублей. Заемщики активно кредитуются не только в банках, но и в микрофинансовых организациях.

В Банке России называют нынешний уровень долговой нагрузки на физлиц "исторически высоким". Так, показатель долговой нагрузки граждан на макроуровне (отношение всех платежей по кредитам к общим доходам населения) увеличился до 11,7% к началу года - это рекорд за все время наблюдений. В долги жителей России еще с прошлого года вгоняет пандемия коронавируса и ее последствия - в первую очередь, сокращение доходов граждан. Дополнительным фактором роста спроса на заемные деньги стали низкие ставки.

О том, какие факторы обязательно надо учитывать, прежде чем обратиться за кредитом, чтобы не оказаться потом в долговой яме, рассказал "Российской газете" специалист по финансовой грамотности.

Максим Кваша, эксперт Центра финансовой грамотности НИФИ Минфина России:

- Первое, и наверное, главное, о чем надо подумать, собираясь взять потребительский кредит, - действительно ли он вам нужен, нельзя ли без него обойтись. Экономическая суть кредита - перенос будущего потребления на сегодня. А проценты по кредиту - плата за эту операцию. То есть на самом деле приходится думать - чем вы готовы пожертвовать в будущем ради удовлетворения сегодняшних потребностей.

Второе - дадут ли вам кредит. Имеет смысл проверить свою кредитную историю, поинтересоваться своим кредитным рейтингом. Например, в банковском приложении или в банке, который выпустил вашу зарплатную карту. Неприятно, если в банковском кредите вам откажут и придется обращаться в микрофинансовую организацию - это, по сути, отчаянный поступок. В этой ситуации лучше еще раз подумать - может, можно потерпеть и обойтись без заемных денег.

Третье - какой кредит вы собираетесь взять. Если вам нужны деньги ненадолго, лучше всего подойдет кредитная карта. Если уложиться в рамки льготного периода (обычно 50 дней, но бывает и больше), деньгами банка получится воспользоваться бесплатно. Если на несколько месяцев или лет - классический потребительский кредит.

Четвертое - сможете ли вы его обслуживать, не отказывая себе в самом необходимом. "Вписываются" ли платежи по кредиту в ваш бюджет. Имеет смысл оценить и свой показатель долговой нагрузки (отношение платежей по всем кредитам к доходам). Высоким считается показатель в 50%, но уже и при 30% большинству становится трудно обслуживать кредиты.

И наконец, последнее - стоит обдумать план на случай "что-то пошло не так", если не получится обслуживать кредит. С какими жизненными планами придется расстаться, какую собственность можно будет продать, какие долги реструктурировать.

Несмотря на сохранение ключевой ставки ЦБ, часть российских банков уже повысили ставки по ипотеке на фоне обвала рубля и пандемии. Например, жилищные кредиты подорожали на 1,5% в банке «Открытие», на столько же выросли ставки в ЮниКредит Банке. В Росбанке ставки по ипотеке увеличились на 1%, Райффайзенбанке — на 0,2%. Параллельно с ростом ипотечных ставок ухудшаются условия рефинансирования кредитов.

Вместе с экспертами разбираемся, стоит ли рефинансировать ипотеку в условиях экономической неопределенности и карантина.

Обвал рубля и всплеск спроса на рефинансирование

В банковском секторе был зафиксирован всплеск активности текущих заемщиков на предмет рефинансирования ипотеки, рассказал руководитель аналитического центра ЦИАН Алексей Попов. «Причем количество заявок резко возросло именно после праздников — с 10 марта. 9 марта стало известно о резком обвале курса рубля, и уже 10 марта — в первый рабочий день — клиенты стали массово обращаться в банки за услугой рефинансирования», — отметил он.

На данный момент ряд банков еще сохраняют старые ставки, поэтому спрос на программы рефинансирования ощутим. Те заемщики, которые ожидали ставок по рефинансированию ниже 8%, ускорили принятие решения, добавила генеральный директор агентства недвижимости «Бон Тон» Наталия Кузнецова.

Причиной такой активности стали опасения по поводу возможного повышения ключевой ставки, как это уже было в конце 2014 года, когда ставки по ипотеке выросли до заградительных 20% и выше. На протяжении последних двух лет на рынке сформировался отложенный спрос со стороны заемщиков, рассчитывающих рефинансировать ипотеку под еще более низкий процент — 8% годовых. Сегодня многие из таких заемщиков и обратились в банки, ожидая ближайшего повышения ставок.

О чем говорят банки

Сами банки, опрошенные редакцией «РБК-Недвижимость», не зафиксировали существенного роста спроса на рефинансирование на фоне обвала рубля и пандемии. «В настоящее время мы не отмечаем существенных изменений по заявкам на рефинансирование ипотеки в сравнении с январем и февралем», — рассказали в пресс-службе ВТБ. Сейчас рефинансировать ипотеку в ВТБ можно по ставке от 8,3%. В дальнейшем возможные изменения будут зависеть от действий других игроков и развития макроэкономической ситуации, добавили в кредитной организации.

Мартовский спрос на рефинансирование ипотеки в «Уралсибе» сопоставим с февральскими показателями. Ставки в рамках программ рефинансирования пока не повышались. «Если в феврале объем рефинансирования составил чуть более 400 млн руб., то по марту мы прогнозируем выдачи в районе 390 млн руб», — рассказали в пресс-службе банка.

В Московском кредитном банке (МКБ) заявили, что доля рефинансированных кредитов растет с конца прошлого года. «Мы ожидаем продолжения этой тенденции и учитываем ее в своей модели развития. За последнее время ипотечные ставки, в том числе в рамках рефинансирования, не менялись», — заявил начальник управления ипотечного кредитования МКБ Игорь Селезнев.

В Росбанке в марте отметили существенный рост спроса на рефинансирование. Ставки по программе рефинансирования в банке также увеличились на 1%. «С 1 по 24 марта 2020 года доля рефинансирования в общем объеме выданных «Росбанк Домом» ипотечных кредитов составила 28%. В аналогичном периоде прошлого года эта доля составляла 5%», — рассказали в пресс-службе кредитной организации.

Максимальная доля рефинансирования (около 12% всей выдачи) была зафиксирована в 2018 году, после снижения ставок до 9,5–10%. В прошлом году этот показатель снизился до 7% выдачи (209 млрд руб.) из-за роста ставок в начале года.

Мнение экспертов: рефинансировать или нет

В дальнейшем ставки по ипотеке будут расти, а вслед за ними — ухудшаться условия рефинансирования. По прогнозам «Эксперт РА», уже к концу полугодия ставки по ипотеке могут увеличиться до 10% и выше, будут пересмотрены условия рефинансирования. В преддверии повышения ставок рефинансирование ипотеки может оказаться выгодным, считают эксперты. При этом перекредитовываться имеет смысл, если это поможет снизить ставку на 1–2%

Рефинансировать ипотечный кредит выгодно в настоящее время возможно, поскольку некоторые банки еще сохраняют ставки на уровне начала марта (до валютных колебаний и объявления пандемии), считает младший директор по банковским рейтингам «Эксперт РА» Екатерина Щурихина.

При этом целесообразность рефинансирования ипотеки зависит от процента по действующему договору заемщика. Также необходимо закладывать допрасходы (оценка, страховка, увеличенный процент на момент перерегистрации залога). «Поэтому рефинансировать ипотечный кредит выгодно, если разница между текущей и новой ставкой составляет не менее 2–3%», — пояснила Екатерина Щурихина.

По мнению Алексея Попова из ЦИАН, рефинансировать ипотеку есть смысл при условии того, что кредит был взят более трех лет назад — в 2016 году средневзвешенная ставка по выданным кредитам составляла 11,56%. За четыре года заемщик успел перекредитоваться под более низкую ставку. Если он еще этого не сделал, то лучше сейчас снизить проценты по текущему кредиту.

Размер экономии по рефинансированию зависит не только от текущей ставки, но и суммы кредита, добавила Наталия Кузнецова. Если текущая ставка 11%, рефинансирование возможно не ниже 8%, а остаток долга не превышает 2 млн руб., то с учетом допрасходов рефинансирование перестает быть актуальным. «Если сумма кредита значительная, то и небольшая разница в ставках может принести ощутимую пользу. Поэтому заемщикам, планирующим улучшать условия кредитования, стоит все тщательно просчитать и сравнить», — отметила она.

Для заемщика выгодно рефинансирование, если разница между выплачиваемой ипотекой и текущими ставками начинается от 1 п. п., уверен директор «Миэль-Сеть офисов недвижимости» Александр Москатов. Если только человек не собираетесь в самое ближайшее время досрочно погасить весь кредит, тогда от рефинансирования лучше отказаться. Во всех остальных случаях — от 1% и более уже имеет смысл сделать рефинансирование.

Банкиры утверждают: рынок кредитования, который в марте показал спад, сейчас не просто восстановился, а начал уходить в существенный рост. Объясняют они диджитализацией, которая сейчас происходит в банковской сфере.

За время пандемии весь сектор банковских услуг внезапно оказался в новых реалиях. Наиболее востребованными для системы стало развитие онлайн сервисов, которые покрывают все потребности клиентов: открытие счета, возможность взять кредит или оформить ипотеку, оплатить услуги. И все это – не выходя из дома. Как изменился этот рынок, на что заемщики берут деньги и в каких объемах, какие новые тенденции и продукты появились в период коронакризиса - в материале РБК+ Екатеринбург.

Ольга Маутер, директор сети офисов Райффайзенбанка в Екатеринбурге

- Рынок кредитования после пандемии постепенно «оживает». После падения в мае (-2,9%) и в июне (-1%), к середине лета ситуация стабилизировалась, а выдачи кредитов физлицам в стране выросли на 24%. Самым популярным банковским продуктом стал кредит наличными. На втором месте — кредитные карты, а затем ипотека. Банки одобрили большую часть заявок — 56%.

В августе Райффайзенбанк, который вошел в тройку лидеров по росту кредитования (+44%), провел опрос в крупных городах страны и выяснил, что треть опрошенных планировали взять кредит в банке в течение последних трех месяцев, несмотря на пандемию. 40% опрошенных хотят взять новый кредит в ближайшие полгода. Главной причиной респонденты называют улучшение условий по кредитным продуктам.

Россияне берут кредиты на сравнительно небольшие суммы. Общий объем обязательств у 40% опрошенных не превышает 100 тыс. рублей, еще у 38% эта сумма составляет до 500 тыс. рублей.

Кредитные средства, согласно опросу, нужны заемщикам на покупку машины, строительство или приобретение жилья, а также на ремонт. Реже эти деньги планируется потратить на покупку бытовой техники, образование или медицину. Некоторые из опрошенных планируют взять кредит на развитие бизнеса, купить дачу или поехать в отпуск.

Кредиты сейчас, согласно данным опроса, есть у каждого второго россиянина. При этом около 46% респондентов обслуживают один кредит, у каждого третьего есть два займа. У 20% опрошенных в настоящий момент — три и более кредита. Этим заемщикам разумно заняться рефинансированием — снижать процентную ставку, объединять свои кредиты в один. В июле для таких клиентов Райффайзенбанк снизил фиксированную ставку рефинансирования до 7,99%.

Для ипотечных заемщиков банк запустил «Витрину недвижимости ЦИАН». Сервис создан для быстрого поиска подходящей квартиры, подачи заявки на ипотеку и получения предложения по сделке онлайн.

Сегодня порядка 80% заявок Райффайзенбанк получает удаленно через различные онлайн-каналы. Скорее всего, этот показатель сохранится даже после окончательного снятия всех ограничительных мер.

Ринат Иржанов, управляющий Уральским филиалом ПСБ:

- Пандемия коронавируса поставила перед банками и их клиентами целый ряд вызовов. Актуальными стали такие вопросы: нужно ли кредитоваться, что делать с уже действующими кредитами, стоит ли воспользоваться кредитными каникулами, реструктуризацией кредитов и как это сделать. ПСБ сконцентрировал усилия на улучшении условий для функционирования бизнеса наших клиентов. Большую важность приобрел вопрос надежных дистанционных каналов обслуживания, но мы всегда их развивали.

Диджитализацию банковских продуктов можно назвать одним из главных трендов этого года. Например, в интернет-банке ПСБ реализуется максимум ежедневных операций клиентов. Появляются и кредитные продукты, не требующие бумажного оформления. Это касается как клиентов-физлиц, так и бизнеса. Сейчас более 90% операций клиенты банка уже проводят через интернет- и мобильный банк.

ПСБ разработал и внедрил систему персональных предложений клиентам, основанную на анализе их поведения. Умный алгоритм на основе искусственного интеллекта анализирует транзакционную активность пользователей, их доходы и расходы, популярные категории трат и прогнозирует, в какой момент у клиента может возникнуть потребность в дополнительном финансировании и какие еще услуги ему могут понадобиться в ближайшем будущем. Сервис автоматически подбирает лучший вариант с учетом предпочтений клиента и предлагает его именно тогда, когда это нужно потребителю.

Клиенты получают индивидуальные предложения в виде сторис и баннеров в мобильном банке. Этот формат позволяет доступно рассказать о продуктах и сервисах банка, финансовых лайфхаках, а также провести опрос, чтобы оценить знания клиентов об услугах и получить обратную связь. Опираясь на результаты таких экспресс-опросов, искусственный интеллект адаптирует содержание сторис под каждого клиента.

Новый сервис экономит время на поиск и изучение подходящих вариантов банковских продуктов. Например, кто-то ежемесячно тратит приличные суммы на АЗС и не знает, что может получать за это максимальный кэшбэк - алгоритм ему об этом расскажет и предложит подключить программу лояльности.

Елена Разумовская, управляющий Альфа-Банком в Свердловской области:

- В Альфа-Банке серьезную трансформацию в связи с пандемией пережила ипотека. Теперь оформить кредит на покупку недвижимости можно без посещения офиса банка. Клиент выбирает строящееся жилье, обращается в банк за оформлением ипотеки, заполнив заявку на сайте. Далее банк уже сам работает с застройщиком, готовит документы. Клиенту выпускается цифровая электронная подпись, которой он заверяет кредитный договор и договор долевого участия. Все это проходит в режиме онлайн.

Клиенты с охотой тестируют новые цифровые продукты банка. Так, за период с мая по август доля выдачи только ипотечных кредитов увеличилась на 26%.

Кредитные продукты, такие как карты и кредиты наличными, набирают обороты только сейчас. В разгар пандемии - с марта по апрель - выдача кредитов наличными сокращались. В то время клиенты обращались в банк для снижения ежемесячной нагрузки по текущим платежам. Для этого в Альфа-Банке разработали специальную программу «Кредитный карантин». Клиенты могли получить отсрочку по кредитным платежам за ипотеку и за кредит наличными на срок от 1 до 3 месяцев, а также по кредитным картам. При этом мы не требовали справку о подтверждении снижения доходов - получить отсрочку мог любой.

Остальные продукты, такие как выдача кредитных карт с доставкой на дом, или выдачи кредита без посещения офиса банка, были доступны и ранее. Например, в Альфа-Банке можно получить кредит наличными без посещения офиса. Кредит оформляется по ускоренной процедуре и занимает несколько минут.

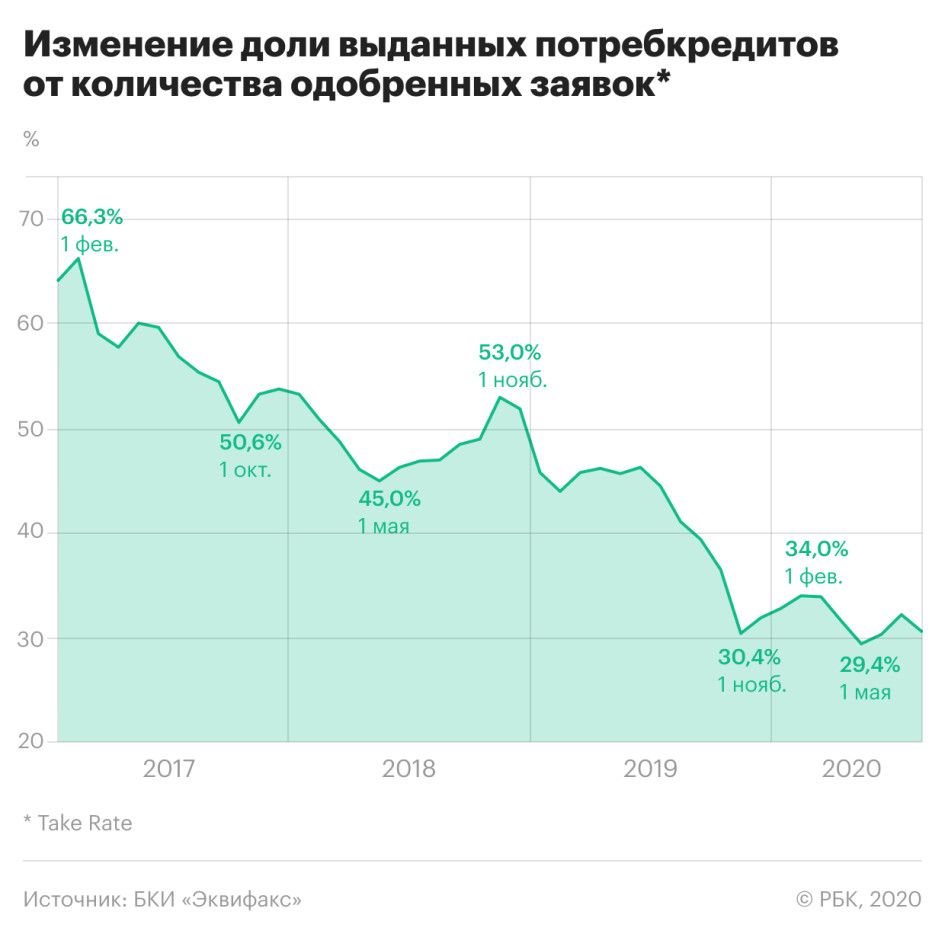

Потенциальные заемщики стали чаще отказываться от кредитов, на которые подавали заявку, — на финальные условия банков соглашаются меньше трети из них, выяснил «Эквифакс». На их поведение повлияли пандемия и не снизившиеся ставки

Кризис и пандемия повлияли на желание россиян брать потребительские кредиты: в 2020 году они стали гораздо реже соглашаться на финальные условия банков по ссудам. Это следует из расчетов бюро кредитных историй «Эквифакс» (есть у РБК), которое оценило для этого сегмента take rate — долю выданных кредитов по отношению к количеству одобренных банками заявок от потенциальных заемщиков.

По данным бюро, в январе—августе 2020 года средний take rate по необеспеченным ссудам составил 31,9% — это означает, что меньше трети заемщиков соглашались на условия и в итоге брали кредит. По сравнению с аналогичным периодом 2019 года показатель снизился на 13,1 п. п. — тогда одобренные кредиты забирали 45%. Исторически минимальное значение take rate в этом году — 29,4% — было зафиксировано в мае, когда во многих российских регионах сохранялись жесткие санитарные ограничения из-за пандемии. В июне—августе показатель восстанавливался, но так и не достиг значений докризисных месяцев.

Конвертация одобренных заявок в выдачи отражает реальные намерения заемщиков брать кредиты, поясняет гендиректор БКИ «Эквифакс» Олег Лагуткин. Для расчета take rate принимаются только заявки на получение кредитов, которые клиенты сами подали в банки на рассмотрение; так называемые предодобренные предложения кредиторов не учитываются, уточнил он.

Почему россияне стали чаще отказываться от кредитов в последний момент: версия банков

- Увеличение числа отказов от ранее одобренных предложений напрямую связано с пандемией коронавируса, считает управляющий директор розничных кредитных продуктов Райффайзенбанка Андрей Спиваков. «В период острой неопределенности люди предпочитают если не снижать, то точно не увеличивать кредитную нагрузку, поэтому с апреля по июнь много клиентов просто не вышли на сделки, а поскольку это треть года, то отсюда и просадка», — поясняет он.

- Клиенты действительно стали осторожнее в кризис, соглашается руководитель бизнеса потребительского кредитования банка «Санкт-Петербург» Андрей Афанасьев. «Сейчас мы видим, что показатель восстанавливается, и второй волны снижения не фиксируем», — добавляет банкир.

- Снижение take rate на пике пандемии может объясняться внешними ограничениями, считает директор департамента розничных рисков банка «Зенит» Александр Шорников: «Проблемы в кризис были временные и связаны с необходимостью визитов в офис банка или получения документов, которые в условиях пандемии было сложно оформить для заверения сделки». Банкир не согласен с выводами бюро, что россияне стали гораздо чаще отказываться от одобренных кредитов. «Предполагаем, что это не реальное падение, а логика расчета конкретного БКИ», — поясняет Шорников.

- У Промсвязьбанка (ПСБ) take rate несколько снизился в последние месяцы, говорит директор департамента розничного кредитования ПСБ Андрей Точеный: «Основной причиной является увеличение доли продаж в дистанционных каналах, где этот показатель традиционно ниже, поскольку клиенты часто подают онлайн-заявки, только чтобы узнать условия кредитования».

- В ВТБ и Московском кредитном банке считают, что общее рыночное снижение take rate может быть связано со сдержанным спросом и неуверенностью потребителей. В банках не фиксировали снижения показателя, сообщили представители кредитных организаций. В Газпромбанке в период с апреля по август наблюдался рост выдач относительно количества одобренных заявок, сообщил его представитель. Сбербанк отказался от комментариев, остальные крупные банки не ответили на запрос РБК.

Что еще повлияло на желание россиян брать кредиты

«Неопределенность относительно перспектив развития экономики и собственных доходов заставляет заемщиков «дважды подумать», прежде чем взять кредит», — подтверждает аргументы банкиров старший кредитный специалист Moody’s Ольга Ульянова. Она не исключает, что и условия по кредитам от банков могли не устроить потребителей. «Заемщики, вдохновленные заявлениями банков и аналитиков о снижении кредитных ставок на фоне снижения ставки ЦБ, по всей видимости, в реальности получают не настолько выгодные предложения, как они ожидают. Ведь при снижении ключевой ставки на 2 п. п. с начала года средние ставки потребительского кредитования опустились на меньшую величину», — отмечает Ульянова.

Ранее аналитики «Эксперт РА» оценили, что смягчение Банком России денежно-кредитной политики в этом году слабо сказалось на ставках по потребительским ссудам. В сегменте кредитов наличными и POS-кредитов ставки даже выросли во втором квартале.

Take rate мог упасть в том числе из-за маркетинговых уловок банков, допускает старший аналитик рейтингового агентства НКР Егор Лопатин. «Клиент ожидает увидеть полную стоимость кредита (ПСК), сопоставимую с процентной ставкой, озвученной в рекламном предложении. На деле зачастую клиент перед подписанием кредитного договора видит ПСК заметно выше процентной ставки по кредиту, что происходит, как правило, по причинам, связанным с включением финансовой защиты заемщика (страховки по кредиту. — РБК). Банки стали все чаще предлагать клиентам финансовую защиту, особенно на фоне пандемии, во время которой возросли риски потери заемщиками дохода», — поясняет эксперт.

В условиях кризиса и пандемии кредиторы не только чаще предлагали страховки, но и одобряли ссуды на более короткие сроки, замечает Лагуткин. Сокращение срока кредитования автоматически снижало сумму, которую может предложить заемщику банк, — это могло не соответствовать ожиданиям потребителей, и они отказывались от предложения, добавляет гендиректор бюро «Эквифакс».

Изменится ли поведение потенциальных заемщиков во вторую волну пандемии

Take rate — довольно стабильный показатель, но он подвержен сезонности, замечает Лагуткин: «В конце года и активность кредиторов, и потребителей возрастает и take rate может отличаться от обычных значений». По оценкам БКИ «Эквифакс», в конце этого года показатель все же будет расти в преддверии новогодних праздников. «Можно ожидать, что по потребительским кредитам значение take rate приблизится к 33–35%», — говорит Лагуткин.

По мере роста риск-аппетита банков к новым выдачам конверсия одобренных заявок будет расти, полагает партнер Deloitte Екатерина Трофимова: «Мы не ожидаем дальнейшего существенного снижения take rate к концу года, в частности и из-за сезонного спроса на кредиты».

Гендиректор «Эквифакса» подчеркивает, что конверсия одобренных заявок в выдачи очень важна банкам: рост take rate увеличивает выдачи, а значит, и доходы организаций. «Многие кредиторы формируют специальные модели, оценивающие эластичность take rate к параметрам одобряемых кредитов, и могут на должном уровне, с одной стороны, управлять величиной take rate, хотя и в довольно ограниченном интервале», — поясняет Лагуткин.

«На основе анализа take rate мы можем вносить корректировки в модели продаж и учитываем причины его изменения при формировании дальнейшего предложения, также он позволяет делать выводы о клиентском поведении», — объясняет глава департамента ПСБ.

Увеличить take rate со своей стороны банки могут только предоставлением клиентам более выгодных кредитных предложений, считает Ульянова. «Наращивать этот показатель путем уступок по маржинальности совсем не в интересах банков. Поэтому они обычно используют другой путь — увеличение «воронки продаж», то есть привлекаемой аудитории потенциальных заемщиков. Тогда при сохранении сложившегося уровня выборки кредитов банкам все же удается достичь плановых выдач», — отмечает она.

Опасения новой волны пандемии и роста цен из-за волатильности рубля поддерживают спрос потребителей на дорогостоящие покупки, а значит, и на кредиты, замечает Шорников. «Но рынок уже, на наш взгляд, отыграл пик отложенного спроса к октябрю, поэтому ожидаем умеренный рост спроса до конца года в соответствии с сезонностью, но без всплеска в декабре», — резюмирует он.

1. Брать кредит, если это действительно надо

Около четверти заемщиков берут деньги в долг для покрытия трат на сиюминутные желания, то есть на вещи, от которые можно либо отказаться, либо накопить на них самостоятельно. Ситуацию осложняет и тот факт, что существенная часть из них не соизмеряют свои финансовые возможности с размером ежемесячных выплат. Многие не готовы переходить на более экономный режим, отказывать себе в привычном. Как следствие, в случае наступления кризисного момента эти клиенты в первую очередь попадают в зону риска. Именно они первыми стали обращаться в банки с просьбой предоставить им кредитные каникулы.

2. Кредитные каникулы - это отсрочка долга, за которую надо платить

К сожалению, многие потребители восприняли "каникулы" как легальный способ не платить по кредиту целых шесть месяцев. В случае если заемщик с документами в руках сможет доказать, что его доход в предыдущий месяц снизился на 30% по сравнению с прошлым годом, платежи приостанавливаются на срок до полугода. Правда, есть одно "но" - во время кредитных каникул проценты по кредиту, хоть и по льготной ставке, но продолжают начисляться, и итоговая сумма долга возрастает. Предполагается, что за это время заемщик решит финансовые трудности и далее продолжит вносить платежи в плановом порядке, в том числе и за период отсрочки. И потому кредитные каникулы - это инструмент уйти от дефолта для тех, кто действительно оказался в трудной ситуации.

3. Не забывать читать договор и считать деньги

Лишь треть клиентов банков внимательно читают договор и приложения к нему. Около 40% обратившихся с просьбой предоставить им кредитные каникулы получили отказ.

Причины самые разные, но чаще всего это несоответствие требованиям закона. Поэтому банки и начали предлагать заемщикам свои программы реструктуризации. Как выяснилось, не все они такие же щадящие, как "каникулы", в том числе и потому что заемщикам некуда деваться.

Чего стоит прочитать внимательно условия, разобрать каждый пункт дополнительного соглашения? Чего стоит подсчитать, на сколько вырастет в итоге долг - неважно, по каникулам ли или по программам реструктуризации? Избежать самообмана просто - нужно читать все, что подписываете. И делать расчет новых условий хоть бы и от руки и на бумажке, но сравнивая размер переплаты здесь и сейчас, а не через три месяца.

4. Помнить, что кредит берет один, а платят все

Если кредит берется не на сиюминутные желания, а на необходимые вещи, то вряд ли стоит принимать решение единолично. Статистика говорит, что среди должников семейных пар в несколько раз меньше, чем тех, кто находится в разводе или не связал себя узами брака.

Изначально решение об оформлении кредита стоит принимать сообща, особенно, если речь идет о крупных суммах. Ведь даже если кредит берет один, платить за него в итоге всем вместе (а как иначе объяснить потом, почему вдруг надо платить за кредит, а не покупать то, на что рассчитывали близкие). И даже если решение взять кредит общее, пусть ежемесячный платеж не превышает 30-40% от зарплаты одного члена семьи, ведь зарплата второго - это ваша "подушка безопасности".

5. Составить план "Б" по погашению долга

Иногда отказ от самых маленьких излишеств позволяет сэкономить приличную сумму и досрочно погасить кредит. И потому лучше взять кредит на максимальный срок с минимальным платежом для подстраховки и вносить платежи на 10-25% больше положенного для быстрого погашения. Это - ваш секретный план, о котором банкам и иным кредиторам знать необязательно!

Автор статьи

Читайте также: