Стоит ли в ипотеку вкладывать деньги в

Обновлено: 23.04.2024

Мы предложили читателям Т—Ж обсудить, что выгоднее: обзавестись собственной квартирой или жить в съемной. В каких случаях есть смысл брать ипотеку и почему аргумент «зато своя» перестал быть убедительным — в рубрике «За и против».

👍 За: живешь в своей квартире

Paulina боится нестабильности:

«Представьте: кризис, увольнение, снижение зарплаты, болезнь. Все это легче перенести, когда у вас есть свое жилье. Конечно, я за то, чтобы платить ипотеку и жить в своем доме. Хоть до пенсии. На еду еще как-нибудь можно заработать, но с арендой сложнее: есть риск остаться на улице вообще без денег.

Ощущение, что ты не в чужом доме, дорогого стоит: не выгонят, не скажут, что нельзя с детьми или животными, не запретят приводить друзей, передвигать мебель и даже вбивать гвозди.

Тем более ее можно оставить детям в качестве стартового капитала».

👎 Против: квартира принадлежит не вам, а банку

Леона Красуцкая не готова спонсировать девелоперов:

«Многие почему-то не понимают, что, пока они выплачивают ипотеку за „свое“ жилье, оно не очень-то их. Квартира становится вашей, когда вы полностью погашаете все платежи, а не в момент заключения договора. И все эти 15—20 лет вы отдаете свои деньги точно таким же «чужим» людям, пока она находится в обременении у банка, а не в вашей собственности.

Но почему-то отдавать деньги чужому банку считается более приемлемым, чем платить своему же соотечественнику, который эти деньги вливает обратно в нашу экономику. То есть многим психологически легче подкармливать олигархическую структуру, чем своего „соседа“. Мне этот менталитет вообще непонятен».

👍 За: банк может снизить финансовую нагрузку, арендодатель — нет

Андрей Плотников доверяет банку больше, чем хозяевам квартир:

«Когда ипотека заканчивается, жилплощадь полностью переходит в собственность. Жильцы в ипотечной квартире могут улучшать условия без согласований с банком (кроме капремонтов). Если платить вовремя, то можно избежать всевозможных штрафов и пени. Некоторые банки дают возможность реструктуризации или рефинансирования кредита, что позволяет снижать финансовую нагрузку.

В случае аренды такие программы практически не работают. В съемной квартире в принципе невозможно ничего сделать без согласований с хозяевами. И даже если вы вкладываете деньги в их собственность, не факт, что они снизят сумму аренды. Хозяевам улучшение условий жилья не слишком интересно».

👎 Против: приличную квартиру проще снимать, чем взять в ипотеку

Александр Прокудин хочет от жизни больше, чем «дом — дорога — работа — дорога — дом»:

«Если бюджет на жилье всего 15 000 рублей, то ипотека на 30 лет в подмосковных гребенях в муравейнике посреди поля — это лучше, чем съем убитой комнаты у сомнительных личностей с соседями-алкоголиками. Но когда у тебя на жилье есть хотя бы 35 000—40 000 рублей, то тут уже есть выбор: снять комфортную квартиру в хорошем районе недалеко от метро для качества жизни лучше, чем взять ипотеку в более удаленном районе или в Подмосковье за те же деньги.

Мне не нужна квартира в Московской области, а жилье в Москве, взятое в ипотеку, не вписывается в мой текущий бюджет. Я не хочу провести половину своей жизни в электричках или в машине в пробках. У меня есть другие, более важные дела.

И я готов платить, чтобы жить более разнообразной и полноценной жизнью, чем „дом — дорога — работа — дорога — дом“».

👍 За: в отличие от аренды, ипотечный платеж не вырастет

Konstantin Sofiev готовится к старости заранее:

«Сумма ипотечных платежей фиксирована, а арендная плата постоянно растет. На сколько обесценился рубль за последние 10 лет? Тяжело было тогда вносить ипотечный платеж в 30 тысяч? А сейчас?

Аренда и стратегия „арендуй, а не владей“ справедлива в активном возрасте. Но сможете ли вы сохранить уровень дохода после 50 лет и уж тем более на пенсии?

Что бы ни случилось, в городах-миллионниках можно легко сдать квартиру и переехать на дачу или даже в съемное жилье подешевле. Так что я за собственность и капитализацию».

👎 Против: арендовать дешевле, чем платить ипотеку и содержать свое жилье

Денис Соврамши без проблем снимает квартиру с ребенком и котом:

«Аренда квартиры в моем городе обойдется от 6000 до 10 000 рублей в месяц плюс коммуналка от 2500. Ипотека — от 25 000 рублей в месяц лет эдак на 20. Есть ли в этом смысл? Мебель и бытовая техника у меня свои. Ни разу это не становилось проблемой. Что-то продается, что-то покупается в зависимости от условий.

Все мои договоры аренды предусматривают оплату ущерба от действий моего кота и ребенка, но претензий мне никто не предъявлял. Мелкий ремонт я делаю сам, а с оплатой более затратных вещей у арендодателей вопросов не возникает. Даже когда меняли входную дверь, я добавлял пару тысяч к 15 хозяйским, чтобы мне самому жилось спокойнее».

👍 За: жизнь в съемной квартире и переезды — постоянный стресс

Саша Уткина не хочет оплачивать чужие евроремонты и страдать:

«Я снимала долгое время, причем всегда комнату на двух человек, так как зарплата не позволяет арендовать квартиру на Патриарших. Зачем больше зарабатывать, чтобы все спускать на съемное жилье? Таких мажоров я видела: сегодня квартиру снимает, а завтра комнату в Подольске, потому что сегодня есть 40 000 рублей на оплату чужих ремонтов, а завтра уже ничего.

Поначалу жила даже с хозяевами, но потом переехала в коммуналку, где все были хотя бы на равных правах. Съемные квартиры очень надоели.

Любой переезд — как десять пожаров: риелтору заплати, переезд оплати, привыкни к новому району, исследуй новую дорогу на работу, транспорт, магазины. Это все совсем не для меня. Я думала: либо возвращаться домой, либо что-то решать с жильем.

Все почему-то пытаются считать деньги, чтобы определить, что выгоднее, но никто не учитывает, сколько психологического дискомфорта доставляет съемное жилье. Это тяжелая нагрузка на нервную систему».

👎 Против: быть в долгу у банка — еще больший стресс

Maksim Buiko ценит свободу:

«Если есть возможность платить в месяц 40 000 рублей, то выгоднее снимать, отдавать 20 000 за аренду и 20 000 откладывать хотя бы на элементарный пополняемый депозит под 6%. В этом случае с учетом сложного процента накопленный капитал через 10 лет составит 3 294 000 рублей. Вы также сэкономите деньги на первоначальный взнос и ремонт — их можно отложить отдельно на экстренный случай. Так 10 лет вы проживете без кредитного ярма, свободным и свободомыслящим человеком, сможете жить и работать в разных районах, городах и даже странах. Время, которое у вас уходило бы на дорогу до ипотечного жилья, потратите на саморазвитие, так как всегда сможете снять квартиру рядом с работой.

Многие заявляют, что ипотеку надо выплачивать досрочно. Если можете себе это позволить, то лучше поснимайте года три-четыре и купите квартиру уже за свои, накопленные деньги. Разница между тем, когда у тебя на счету несколько миллионов, и долгом в несколько миллионов — колоссальная.

Брать ипотеку можно, только если сумма ежемесячного платежа по ней — это максимум, который вы можете себе позволить, и досрочных погашений точно делать не планируете. Да, это рискованно, но нашему человеку не привыкать: спокойно и расчетливо россияне не любят. Или все, или ничего».

👍 За: квартира может стать выгодным вложением

Николай Иванов вкладывает в недвижимость:

«Снимать гораздо выгоднее в финансовом плане, чем покупать, владеть и содержать. Но все это до поры до времени: пока ты молод, востребован и имеешь хороший заработок. В этом случае снимаешь квартиру и живешь, ни в чем себе не отказывая, не куркуля каждую копейку. Но мы не в Германии, а в России, и этим все сказано.

Многие мои знакомые, которые приехали из глубинки, спокойно жили в съемной квартире. Но теперь те, кто не смог обзавестись собственным жильем и потерял работу, вернулись обратно, в старые убогие хатенки.

Сам я купил уже далеко не одну квартиру и нисколько об этом не жалею. Да, может, это и не совсем выгодно, но при скачке курса недвижимость — более надежный инструмент в долгосрочной перспективе. Это защита от гиперинфляции, от новых законов, по которым могут на раз-два заблокировать твои деньги в какой-либо ситуации или вообще их изъять.

Более того, стоимость квартиры в любое время эквивалентна прожиточному минимуму и трудозатратам на ее приобретение.

Я для себя выбрал недвижимость. В конце концов, можно на пенсии продавать купленные квартиры и жить в свое удовольствие».

👎 Против: квартира сама по себе не приносит доход

Роман Лоевский предпочитает инвестировать в более выгодные проекты:

«Я продал свою двушку в 14-летнем панельном доме в Казани за 3,5 миллиона рублей. Из-за того, что дом ветшает, она только теряла в цене, а за нее нужно было как минимум платить квартплату. Перевел эти деньги в валюту (которая всегда растет в долгосрочной перспективе) и таким образом обменял пассив на растущий актив.

Благодаря этой рокировке я снимаю жилье в элитном доме, которое само по себе в два раза дороже моей двушки. Капитал от проданной квартиры растет, а дивиденды не только покрывают стоимость аренды, но и дают мне дополнительный доход».

👍 За: когда появляются дети, снимать становится все сложнее

Алексей Пруслин не хочет жить на птичьих правах:

«К сожалению, у нас не развита сфера аренды жилья: вы не можете снять квартиру на 30 лет. В любой момент могут попросить ее освободить.

Когда у вас уже есть семья, даже вопроса такого не стоит: снимать или покупать. Особенно после того, как помотаешься по съемным квартирам. Больше всех страдает ребенок. А если их два или три? Легко снять однушку, двушку или трешку и жить там на птичьих правах?»

👎 Против: снимая квартиру, можно выбрать удобный район

Леона Красуцкая считает, что решение об ипотеке должно быть обдуманным:

«Многие не учитывают мобильность даже внутри собственного города, не то что в масштабах страны. Сейчас я снимаю квартиру в хорошем районе рядом со школой дочери и недалеко от своей работы. Аренда составляет около 50% от платежа по ипотеке, если покупать квартиру в этом же самом районе, сохранив уровень жизни. Представим, что через пару лет у меня будет работа в другой части города, а дочь окончит школу и поступит в институт. Зачем мне сложности с транспортом, если я могу спокойно переехать опять же в хорошую квартиру, но в другом районе и не тратить время на дорогу?

Я переезжала с дочкой уже раз семь, и нам всегда попадались адекватные хозяева. Мы живем с кошкой, всегда подбираем варианты, чтобы арендодатели не были против. Ищу все сама, без риелторов. Для дочки переезд — это всегда приключение, а не стресс. Не нужно прикрываться детьми: если родители нормально все воспринимают, то и ребенок спокойно к этому отнесется.

Я не против квартиры в ипотеку как своего единственного жилья, но все-таки не на таких адских условиях. Я считаю, что это должен быть здравый, трезвый расчет, учитывающий самые худшие из вариантов, а не какое-то эмоциональное «зато потенциально мое».

👍 За: жилье в собственности повышает социальный статус

Николай Язов пока что не готов связывать свою жизнь с одной локацией:

«Место, где ты живешь, — это не коммерческий проект, ведь главное, чтобы было комфортно. В своем жилье хорошо то, что ты сам создаешь в нем уют. Нет никаких проблем с пропиской, можно полноправно участвовать в жизни всего дома и заниматься благоустройством прилегающей территории. Тем более в нашем обществе принято стремиться к владению собственным жилищем, так что социальный статус собственника объекта недвижимости выше, чем арендатора.

Мы с женой в течение пяти лет снимали квартиру, потом переехали в однушку, купленную за счет льготной ипотеки от работодателя. Родили двух детей и потратили материнский капитал на погашение ипотеки. В квартире прожили семь лет, пока она не стала казаться тесноватой. В итоге сдали ее и сняли жилье поближе к школе, куда мы отправили старшего сына. Через год переехали из-за неадекватных соседей. Сейчас плата за съем больше на 5000 рублей, чем мы получаем с аренды своей квартиры.

Если ты молод, один или в супружеском союзе без детей, пока не определился с местом в жизни, то можно и не спешить с приобретением квартиры. Тем более в ипотеку и без всякой поддержки работодателя или государства.

Но если тебе комфортно в этом городе, появляются привязанности в виде детских садов и школ, то лучше все-таки обзавестись своим жильем и выстраивать вокруг него комфортный быт, образ жизни, хобби и привычки».

На заметку: как взять ипотеку и не прогадать

Ипотечный кредит — это отличный инструмент, если мудро им воспользоваться: трезво оценить свои возможности, понять условия и составить план действий. Мы проходили через все это и хотим помочь вам.

Сделали бесплатный курс о том, как подготовиться к ипотеке, оформить сделку и переплатить по минимуму.

Курс состоит из девяти уроков по 10–15 минут со схемками, примерами и калькуляторами. Вместо абстрактной теории — пошаговое руководство с практическими советами и расчетами. Все уроки можно проходить в своем темпе в любое удобное время.

Обычно покупка собственного жилья и осознание того, что нужно инвестировать в своё будущее, происходят примерно в одном возрасте. Хорошо, если квартиру или дом получается приобрести без ипотеки и можно параллельно заниматься инвестированием. Но если всё-таки пришлось купить жильё в кредит, то у вас может возникнуть вопрос: что выгоднее — инвестировать или досрочно погашать ипотеку?

Единственного верного ответа на этот вопрос нет, но существуют параметры, на основании которых можно посчитать, что будет выгоднее.

Погасить долг или инвестировать

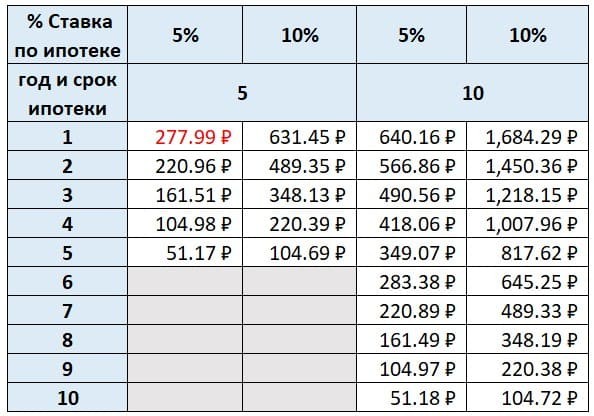

При внесении в начале года 1000 руб. на досрочное погашение долга и при выборе сокращения срока, в зависимости от срока ипотеки и процентной ставки, получается разная выгода. Рассмотрим, на сколько меньше выплат нужно будет сделать за весь срок действия ипотеки при досрочном внесении 1000 руб. в этот период времени.

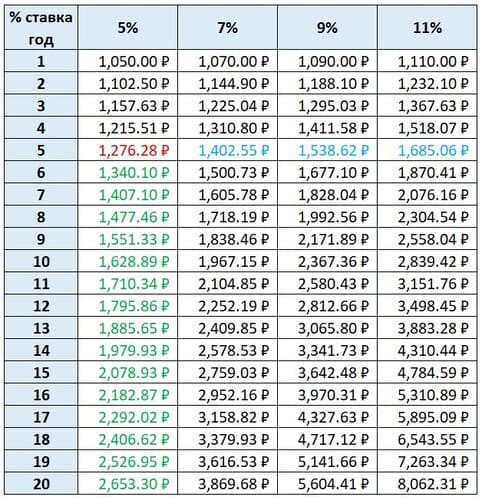

А теперь посмотрим, в какую сумму превратится 1000 руб. при долгосрочном инвестировании, в зависимости от срока и процентной ставки.

Чтобы понять, что выгоднее, можно сравнить значения в двух таблицах. Например, у вас есть ипотека под 5% годовых сроком на пять лет. В таком случае внесение в первый день 1000 руб. в качестве досрочного погашения сэкономит 283,39 руб.

А если разместить эту же сумму под 5% годовых, то к концу пятого года она принесёт только 276,28 руб. прибыли.

Если рассматривать период действия кредита, то досрочное погашение при одинаковых процентных ставках выглядит более выгодным.

Но если рассматривать инвестиции с большей процентной ставкой, чем у кредита, тогда даже на периоде действия кредита они становятся выгоднее досрочного погашения.

Если же учитывать доход от инвестиций больше, чем за пять лет действия ипотеки, как в примере, тогда инвестирование оказывается выгоднее.

Накопить и погасить долг

Вариант А

Если каждый месяц в течение первого года досрочно гасить ипотеку (5% годовых на пять лет) на 1000 руб., то через год экономия на всём сроке составит 3049,9 руб.

Вариант Б

-

инвестиции под 5% годовых — 2723,64 руб.;

Даже в случае с ипотекой под 5% годовых и инвестициях под 15% годовых выгоднее досрочно погасить ипотеку, чем сначала инвестировать, а потом вносить эту сумму для досрочного погашения.

Не всегда то, что кажется очевидным, подтверждается расчётами. Поэтому принимая решение, что для вас будет выгоднее — инвестировать, вносить досрочный платёж или распределять свободные средства поровну между этими вариантами — следует тщательно всё рассчитать.

Можно найти подходящий кредитный калькулятор, в том числе и такой, в котором учитываются досрочные погашения. Для расчёта доходности можно обратиться к этим калькуляторам.

В статье рассматривались примеры расчётов для кредитов с аннуитетными платежами.

Остались вопросы по статье, хотите предложить интересную тему или знаете, как сделать «Открытый журнал» ещё лучше? Скорее пишите нам через форму обратной связи – мы с удовольствием ответим, тщательно изучим и обязательно примем во внимание. И не забудьте подписаться на нашу рассылку, иначе пропустите самое важное и интересное!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Часто люди, которые только начинают интересоваться финансовой грамотностью, хотят скорее приступить к инвестированию. Их можно понять, многие слышали фразу, что сложный процент — это восьмое чудо света. Однако важно здраво оценить свою готовность к инвестированию. Одним из препятствий может быть наличие кредитов или кредитных карт. Вполне может оказаться, что выгоднее сначала погасить кредит.

Давайте проверим, так ли это.

Допустим, у Пети есть кредит.

500 000 руб. — размер кредита.

17% — процентная ставка.

8 690 руб. — ежемесячный платёж.

10 лет — срок до погашения.

Переплата за этот срок составит 542 763 руб. Напомню, размер кредита — 500 000 руб. То есть Петя процентами отдаст банку больше, чем изначально взял в долг.

Петя думает, что ему лучше как можно скорее начать инвестировать. Тем более он слышал, что чем дольше срок инвестирования, тем лучше растёт капитал за счёт эффекта сложного процента. Да и инвестиции — это так интересно, гораздо интереснее, чем регулярно вносить платежи по кредиту.

Итак, для решения своих финансовых задач Петя ежемесячно может выделять 20 000 руб. Их них:

Рассмотрим оба варианта.

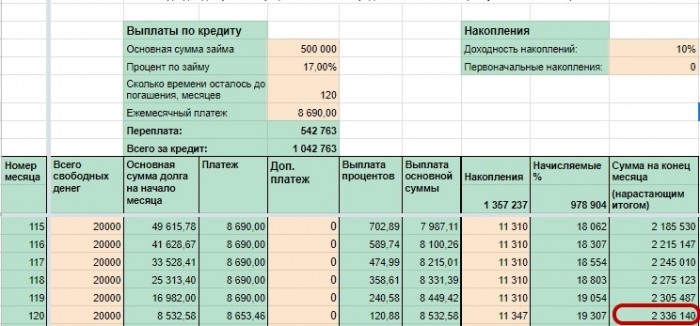

Петя инвестирует свободные деньги и продолжает выплачивать кредит

- 11 310 руб. — на такую сумму Петя ежемесячно пополняет инвестиционный счёт.

- 10% — среднегодовая доходность инвестиций.

- 10 лет — срок инвестирования (для сравнения результативности двух вариантов).

- За это время Петя накопит 2 336 140 руб. Из них:

- 1 357 237 руб. — собственные взносы,

- 978 904 руб. — доход в виде процентов.

Неплохой результат, как считаете?

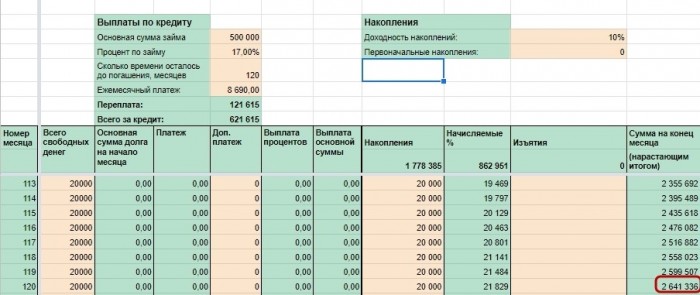

Петя погашает кредит досрочно и после этого начинает инвестировать

- 20 000 руб. — такую сумму ежемесячно Петя направляет на погашение кредита.

- 32 месяца — за такой срок Петя погасит кредит. Срок сократится почти в четыре раза! А значит, Петя сможет начать инвестировать довольно скоро.

- 121 615 руб. — переплата в этом случае.

Что же с инвестициями?

Петя сможет начать инвестировать уже на 32-й месяц, то есть менее чем через три года. В этот месяц он пополнит инвестиционный счёт на 18 385 руб. Далее ежемесячно будет вносить по 20 000 руб.

Что ждёт Петю через десять лет?

- 1 778 385 руб. — отложит Петя из своих денег.

- 862 951 руб. — получит в виде процентов.

- То есть через десять лет у Пети на счёте будет 2 641 336 руб.

Разница между двумя вариантами составит 305 196 руб. в пользу досрочного погашения.

Значит, Пете выгоднее сначала быстро погасить кредит и после этого начать инвестировать. А время до выплаты кредита он сможет посвятить изучению темы инвестирования.

Всегда ли стоит сначала гасить кредит, а потом начинать инвестировать? Нет.

Это зависит от нескольких факторов.

-

Тип долга. Если у вас кредитная карта, лучше все свободные деньги направлять на её погашение, чтобы максимально сократить переплату. И только после этого начинать инвестировать.

Если меняется последовательность достижения целей, может значительно измениться итоговая сумма накоплений. Поэтому, прежде чем принять какое-то финансовое решение, стоит просчитать, какой вариант наиболее выгоден в вашем случае.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Премьер-министр рассказал о шаге, который позволит простимулировать бизнес более активно участвовать в приватизации

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Было бы интересно увидеть статью на тему «Что выгоднее, расплатиться с ипотекой или инвестировать эти деньги в акции». У меня как раз такая дилемма.

Появился миллион рублей, и я могу на эти деньги закрыть ипотеку. Но вот думаю, может быть, выгоднее вложить этот миллион в акции? А ежемесячный платеж по ипотеке вносить за счет их постепенной продажи?

Александр, у меня нет данных, под какой процент взят ваш ипотечный кредит, какая у вас кредитная нагрузка и так далее. Но раз появившегося миллиона хватит, чтобы рассчитаться с банком, кажется, что разумно сделать именно это — закрыть ипотеку.

Пытаться заработать на ценных бумагах ради ускоренного погашения ипотеки — это слишком рискованно. Это почти то же самое, что вкладывать заемные деньги. Можно заработать, но если ошибиться, можно много потерять.

Теперь о том, почему так получается и что делать.

Высокая доходность — высокий риск

Инвестировать и гасить кредит доходом от инвестиций имеет смысл только тогда, когда доходность выше ставки кредита. Если вы взяли ипотечный кредит под 10%, а инвестиции стабильно приносят 15% в год, инвестировать выгоднее, чем досрочно гасить кредит.

Можно часть свободных денег инвестировать, а часть использовать для досрочного погашения ипотеки. Но в этом случае тоже важно, чтобы доходность инвестиций была выше ставки кредита. В этом и заключается проблема.

Подпишитесь на Инвестник — рассылку для инвесторов, и получайте письмо с главными новостями каждый понедельник

На фондовом рынке относительно стабильную доходность можно получить, вкладываясь в облигации. Но доходность надежных облигаций составляет 7—8% годовых. Столько дают ОФЗ, облигации регионов и муниципалитетов, бумаги крупнейших компаний. Можно найти более доходные варианты, до 12—15% годовых , но риск потерять деньги заметно выше.

Доходность акций в среднем выше доходности облигаций, но она нестабильна: цена акций сильно колеблется. В долгосрочной перспективе рынок акций, скорее всего, вырастет, но что будет в ближайший месяц или год — не знают даже лучшие аналитики. За год рынок может вырасти на 30% — или упасть на 50%, если случится кризис. При этом бумаги отдельных компаний могут упасть на 80 или на все 100%.

Не рассчитывайте на то, что акции будут стабильно дорожать. Если что-то пойдет не так и вы не сможете продать их с прибылью, будет сложно гасить ипотеку досрочно.

Если одновременно с этим пропадет доход, из которого вы раньше гасили ипотеку, то, возможно, начнутся проблемы. Например, можно потерять деньги при продаже акций в неподходящее время или просрочить платеж и испортить кредитную историю, а при множественных просрочках — потерять ипотечную квартиру.

Что делать

Появившегося у вас миллиона хватит, чтобы погасить ипотеку. Чем раньше сделаете это, тем выгоднее для вас: за каждый день пользования деньгами банка надо платить проценты.

Если у вас есть другие кредиты — с более высокой ставкой, чем ипотека — начните с них. Первым делом лучше гасить самые дорогие кредиты.

Еще один вариант — создать финансовую подушку безопасности на несколько месяцев жизни, если ее нет. Оставшиеся деньги можно использовать как частичный досрочный платеж по ипотеке или другим кредитам.

В итоге ваша кредитная нагрузка заметно снизится или полностью исчезнет, и вы сможете каждый месяц инвестировать ту сумму, которую вы привыкли платить банку.

Чтобы лучше разобраться в досрочном погашении кредитов, посмотрите другие наши статьи:

А еще вам может пригодиться наша подборка «Инвестиции для начинающих». Успехов!

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

В последние полгода застройщики фиксируют высокий спрос на квартиры в новостройках. Это объясняется рядом причин, главная из которых — выгодная ипотека. Кредиты оформляют не только покупатели, приобретающие жилье для себя, но и инвесторы.

Генеральный директор Агентства недвижимости ГК «КВС» Анжелика Альшаева рассказала ДомКлик, как инвестировать, когда денег хватает только на первоначальный взнос, и насколько выгодны такие вложения.

Сейчас в ГК «КВС» на ипотеку приходится 80% сделок. Я полагаю, около четверти из них — инвестиционные покупки. Это клиенты, которые могли вообще не планировать покупку жилья в ближайшее время. Однако в текущей ситуации, на фоне пандемии и выгодной ипотеки, многие решают использовать свои накопления в качестве первоначального взноса.

Анжелика Альшаева, генеральный директор агентства недвижимости ГК «КВС»

Зачем инвестировать в недвижимость

Сейчас около трети покупателей приобретают квартиры с инвестиционными целями. Однако далеко не всегда люди ставят себе задачу заработать. Для многих главное — сохранить накопления в период экономической нестабильности.

Недвижимость всегда была и остается самым надежным активом — квартира не упадет в цене и гарантированно будет приносить пассивный доход.

На какой стадии строительства лучше покупать квартиру

Отличный вариант — покупка жилья на высокой стадии готовности. Такую квартиру можно будет сдавать сразу после получения ключей и таким образом покрывать ипотечные платежи.

Что купить: студию или однокомнатную квартиру

Если денег хватает на однокомнатную квартиру, лучше приобрести именно её. Все-таки студия — достаточно специфичный формат, который подходит далеко не всем.

Однокомнатная квартира — более универсальный продукт. Такое жилье может арендовать и студент, и пара, и семья с маленьким ребенком. Если говорить о перепродаже инвестиционной квартиры, то однушки также пользуются большим спросом, их стоимость на сторичном рынке выше.

Куда вкладывать деньги: в квартиры, которые продаются по ДДУ, или в эскроу-объекты

Главное — выбрать надежного застройщика, который уже долго существует на рынке. Преимуществом будет наличие уже реализованных проектов с хорошими отзывами

В случае, если покупатель все-таки выбирает девелопера, у которого еще нет сданных домов, предпочтение лучше отдать эскроу-объектам. Это дополнительная гарантия того, что проект надежный с экономической точки зрения. Банк никогда не выделит средства под строительство жилого комплекса, который будет убыточным.

Расчет выгодных инвестиций с ипотекой на конкретном примере

Для расчета доходности инвестиций необходимо учесть показатели стоимости квартиры, ставку по ипотеке, сравнить доход от сдачи в аренду приобретаемого жилья и совокупную кредитную нагрузку. Стоит оценить рост цен на жилье в выбранном секторе, возможность получить налоговый вычет или напротив, необходимость уплаты НДФЛ с дохода, если в дальнейшем квартира будет продаваться. Важное значение имеет срок кредитования — чем он меньше, тем ниже совокупные издержки.

Возьмем ЖК «Континенты», который ГК «КВС» строит в 10 минутах ходьбы от станции метро «Парнас». Для сдачи в аренду лучше всего приобрести однокомнатную квартиру в доме, который вводится в эксплуатацию в 2021 году. Вариант площадью 39 кв. метров будет стоить 4,96 млн рублей.

Если оформить ипотеку с господдержкой в СберБанке со ставкой 6,1% и первоначальным взносом в 30%, то сумма кредита составит 3,472 млн рублей. При ипотеке сроком на 20 лет ежемесячный платеж будет 25 тысяч рублей в месяц. Таким образом, квартира будет все время окупать сама себя. Это отличный способ получить недвижимость с минимальными вложениями.

Стоит отметить, что Выборгский район активно развивается и становится все более комфортным для жизни. Вполне вероятно, что через несколько лет аренда жилья здесь подорожает, однако ипотечный платеж точно не станет больше. В таком случае доход с квартиры будет не только покрывать ежемесячные платежи, но и приносить прибыль.

Оформить ипотеку в СберБанке помогут специалисты ГК «КВС». Вместе с клиентом мы создаем личный кабинет на ДомКлик, где можно подать заявку онлайн за 5 минут.

После получения ключей клиенты также смогут разместить на ДомКлик объявление о том, что квартира сдается в аренду. Это увеличит шансы быстро найти съемщика.

Автор статьи

Читайте также: