Страхование титула при ипотеке в сбербанке

Обновлено: 01.05.2024

По статистике в России каждая 12 сделка купли-продажи оказывается недействительной по решению суда. Человек желающий приобрести недвижимость или дачу старается себя от этого обезопасить. Во-первых, потому что заплатит за квадратные метры большие деньги. Во-вторых, при неблагоприятном развитии событий самостоятельно выиграть суд практически невозможно. Ситуация усугубится, если покупка совершена на заемные средства. В этом случае кредиторы предлагают заявителям полис, который защитит их. Специалисты Страховкавед.ру подробно изучили услугу «Сбербанк титульное страхование» и сегодня расскажем о ней..

Что такое титульное страхование

Титульное страхование – продукт СК, гарантирующий компенсацию, если клиент понес материальные потери из-за лишения права собственности в результате утраты, порчи титула приобретателя.

Титул – право собственности, закрепленное за человеком и подтвержденное официальным документом (договор купли-продажи). Он оформляется и подписывается сторонами во время заключения сделки и передачи права собственности продавцом покупателю.

Внимание! Черные риелторы проводят недействительные сделки с участием вторичного жилья. Квадратные метры от застройщика отличаются чистотой и прозрачностью договора.

Заемщик, приобретающий объект недвижимости в ипотеку у Сбербанка, страхуется в обязательном и добровольном порядке. К первой категории относится страхование объекта покупки. Ко второй – как раз титульное страхование.

Все больше клиентов Сбербанка предпочитают отгородить себя от потери права собственности, приобретая жилье по программе ипотеки. Полис стоит от 0,4 до 0,8% покупки. То есть застраховать титул на квартиру за 4 000 000 р. обойдется в 16-25 тыс. р. Несущественная сумма за гарантию правомерности сделки.

Риски, прописанные в договоре страхования:

- мошенничество;

- ошибки/опечатки в документах;

- недееспособность продавца/покупателя;

- незаконное решение суда, признавшего сделку недействительной;

- ущемление прав лиц, прописанных на площади, продаваемой квартиры/дома;

- подделка документов;

- совершенная ранее сделка.

Случаи потери права собственности, которые СК не считает страховыми:

- пожар;

- взрыв;

- стихийные бедствия;

- умышленное разрушение.

Стоит отметить, что если клиент откажется от страхования Сбербанка, то это не повлияет на решение о выдаче займа.

В каких ситуациях оно может помощь

Современный рынок недвижимости кроет в себе множество подводных камней, с которыми простому обывателю сложно разобраться. Именно поэтому приобретатели метров обращаются за дополнительными услугами юристов, страховщиков, экспертов недвижимости. И их опасения не напрасны. Все чаще в новостных сводках можно встретить новую мошенническую схему черных риелторов или несговорчивых родственников.

Внимание! Услугу титульного страхования предоставляет не кредитор, а СК «Сбербанк-Страхование». При возникновении СС пострадавший должен обращаться с заявлением в офис последних.

Специалисты Сбербанка, составляя список рисков страхования титула, опирались на реальные инциденты на рынке недвижимости, которые были зафиксированы в судебном производстве Российской Федерации.

Полис может защитить в следующих ситуациях:

Помимо вышеописанных ситуаций существует другие отработанные схемы, которыми пользуются мошенники. Доказать свою правоту можно только в судебном порядке. Но это очень сложный процесс, который может затянуться на несколько лет. Титульное страхование от Сбербанка при ипотеке защитит от любых непредвиденных ситуаций.

Следует отметить, что случай будет признан страховым только после принятия судебного решения. Но проинформировать СК о его возникновении следует сразу, как это станет очевидно.

Обязательно ли оформлять

Сбербанк оставляет за клиентом право выбора оформления титульного страхования. Оно стоит недорого относительно других полисов при кредитовании. Менеджеры обратят внимание на полезность услуги, но они не могут угрожать отказом в займе.

Заемщик должен помнить, что если лишится титула на собственность квартиры, купленной в ипотеку, он будет продолжать вносить ежемесячные платежи по кредиту. Только полис гарантирует компенсацию банку при наступлении СС.

Внимание! Договор титульного страхования от Сбербанка оформляется на один год. По истечении этого периода автоматически продлевается. Если заемщик решил поменять СК, ему придется заново собирать весь пакет документов.

Заявитель может воспользоваться общей услугой, которая включает в себя три вида страхования: жизни (здоровья), имущества, титула. Договор обойдется дешевле, чем приобретение отдельных полисов. Менеджеры Сбербанка охотно идут на заключение общей сделки с заявителем.

Так или иначе, заемщик, отказавшийся от титульного страхования, может не беспокоиться о том, что кредитор ужесточит процентную ставку или другие условия. Сбербанк лояльно относится к решению клиентов. В случае если человек согласен на оформление полиса, его зарегистрируют в день одобрения ипотеки.

Стоимость страхования

Заемщик Сбербанка помимо основного долга будет выплачивать проценты и взносы, за титул в том числе. Это значительная нагрузка на семейный бюджет. Но часто траты оправдывают себя.

Цена титульного страхования Сбербанка зависит от:

- срока кредитования;

- стоимости квартиры;

- квадратуры.

Например, клиент Сбербанка, купивший недвижимое имущество в ипотеку за 5 600 000 р., заплатит 28 тыс. за полис титульного страхования. Эта сумма – единоразовая премия СК. Каждый год клиент должен платить взносы в соответствии с договором.

Предварительно узнать стоимость можно на нашем сайте. Калькулятор ниже определят цену титульного страхования объекта недвижимости онлайн:

При досрочной выплате займа, человек может вернуть невостребованную часть премии. При смене СК клиент также рассчитывает на возврат заплаченных средств. Во втором случае Сбербанк оставляет право на изменение процентной ставки за собой.

Как оформить

Оформить полис титульного страхования можно, обратившись в офис СК. Подать заявление, приложить все необходимые документы и оплатить стоимость.

Клиент Сбербанка, желающий застраховать право собственности на недвижимость, купленную в ипотеку, может воспользоваться услугами «Сбербанк-Страхования». В этом случае договор будет оформлен в день составления. Часть документов, кредитор предоставит СК самостоятельно.

Схема обращения в СК:

- Выбрать страховую.

- Написать заявление.

- Подготовить необходимый пакет документов.

- Ожидать решения СК.

Список документов:

- паспорт;

- заявление по форме страховой;

- титул на собственность;

- специализированная оценка квартиры (земельного участка, комнаты);

- заполненная анкета СК.

Ряд страховых предлагает клиентам заказать полис онлайн на своем официальном сайте. Подробную информацию можно узнать по телефону горячей линии. Договор будет доставлен на электронную почту или по указанному в анкете адресу проживания или работы заявителя. Оплатить услугу можно также в режиме онлайн.

С правилами страхования «Сбербанк Страхование» можно ознакомиться по этой ссылке.

Отзывы

Сбербанк занимает первое место в рейтинге российских организаций, кредитующих население. Структура имеет государственную поддержку. В связи с этим условия выдачи займов достаточно лояльные.

Компания, предоставляющая услуги страхования для клиентов банка, также должна отвечать статусу кредитора. Это подтверждают многочисленные положительные отзывы пользователей услугой СК.

Диана из подмосковного города Видное отметила высокое качество сервиса, скорость обслуживания.

Положительные мнения всегда разбавляются отрицательными. Ими тоже пестрят все онлайн отзовики. Так, например, Дарья из Воронежа столкнулась с несогласованностью работы Сбербанка и СК. Она сменила фамилию и это стало причиной того, что полис не был продлен.

Продукт титульного страхования от Сбербанка – еще один пункт в обеспечении безопасности проведения следки купли-продажи. Особенно это важно, когда недвижимость приобретается в ипотеку. В случае непредвиденных обстоятельств заемщик может рассчитывать на финансовую и юридическую помощь СК.

Подробнее про страхование ипотеки вы можете узнать далее.

Ждем ваши вопросы и напоминаем, что запись к юристу по страхованию на бесплатную консультацию осуществляется через онлайн-консультанта на нашем сайте.

В Сбербанке физические лица могут воспользоваться несколькими программами ипотечного кредитования, среди которых ипотека на квартиры в строящихся домах и на вторичном рынке. Также можно рефинансировать жилищные займы, полученные у других кредиторов, а при определенных условиях – взять ипотеку с господдержкой. В 2022-м году Сбербанк страхование квартиры по ипотеке предлагает оформить всем своим клиентам – ведь это обязательно по закону.

Обязательно ли страховать

При оформлении ипотечного кредита банковские специалисты могут предложить заемщику оформление страхования:

- имущества; ;

- ответственности заемщика;

- жизни и здоровья.

Отказ заемщика от заключения договоров добровольного страхования может повлечь за собой следующие последствия:

- увеличение процентной ставки по жилищному кредиту;

- отказ банка в заключении ипотечного соглашения без объяснения причин.

Страхование недвижимости

Страхование объекта недвижимости при ипотеке является обязательным, даже если соответствующего условия нет в договоре между банком и клиентом (ч. 2 ст. 31 ФЗ № 102).

Если заемщик (залогодатель) не застрахует за свой счет квартиру, это вправе сделать залогодержатель (банк), взыскав потом затраченную на уплату страховой премии сумму денежных средств с залогодателя.

Оформленный в Сбербанк-страхование или в иной аккредитованной Сбербанком компании полис страхования недвижимого имущества освободит заемщика от необходимости оплачивать остаток кредитной задолженности при возникновении страхового случая – а именно, при гибели, повреждении или утрате заложенной по ипотеке квартиры в результате:

Жизни и здоровья

Приобретать страховку жизни и здоровья по ипотеке в Сбербанке необязательно, но все же желательно.

А все потому, что при наступлении страхового случая страховщик выплатит денежную компенсацию в размере страховой суммы (п. 9.2. Правил страхования жизни, утвержденных Приказом ООО СК “Сбербанк страхование жизни” № 134 от 15-го августа 2016-го года). Страховая сумма при этом равна остатку кредитной задолженности. Это значит, что заемщику не нужно будет погашать долг перед банком – за него это сделает страховая фирма.

По страховке жизни для ипотеки Сбербанка покрываются 2 основных риска:

- смерть застрахованного лица;

- установление застрахованному 1-й или 2-й группы инвалидности в соответствии с заключением, выданным медико-социальной экспертизой.

Титульное страхование в Сбербанке

При оформлении ипотеки страховые компании могут предложить сделать страхование титула на квартиру. Представленная страховка не является обязательной, но поможет заемщику выплатить долг по кредиту в случае утраты права собственности на заложенный объект.

Утрата права собственности может произойти из-за признания сделки недействительной вследствие:

- неучета интересов законных наследников или несовершеннолетних лиц на квартиру;

- незаконности предыдущих сделок по приватизации или продаже объекта залога;

- мошеннических действий со стороны покупателя или продавца;

- допущения ошибок в процессе оформления необходимых документов по сделке;

- ее заключения недееспособным, ограниченно дееспособным лицом;

- ее заключения под влиянием обмана, угроз, насилия и др.

Цена кредита без страховки

На официальном сайте Сбербанка сказано, что стоимость страховки предмета залога рассчитывается как 0,25 % от остатка кредитной задолженности.

Например, если на момент покупки полиса осталось выплатить 200000 рублей, то стоимость страхования составит 200000 * 0,0025 = 500 рублей. При оформлении полиса онлайн через сайт Сбербанк-страхование цена будет ниже на 10 %, то есть на 50 рублей.

Полисы всегда оформляются на 1 год. Пролонгация не автоматическая – заемщику нужно самостоятельно продлевать страховой договор (онлайн или оффлайн).

Что касается стоимости самого кредита без страхования, то ставка может быть повышена банком примерно на 1%.

Стоимость страхования

Стоимость страховки для ипотеки в Сбербанке зависит от нескольких факторов:

- страховые тарифы, применяемые выбранным заемщиком страховщиком;

- порядок уплаты страховой премии – единовременно или в рассрочку;

- вид страховки (комплексная, или только имущества, или только жизни);

- возраст, пол застрахованного лица (по страхованию жизни);

- иные факторы.

Ставки по полисам, где дешевле всего приобрести

Чтобы приобрести полис дешево, знать, где страхуют дешевле по ипотеке Сбербанка, крайне необходимо.

Наша редакция проанализировала страховые тарифы наиболее крупных страховщиков и подготовила сравнительную таблицу:

| Страховщик | Одобрен Сбербанком | Страхование имущества | Жизни и здоровья заемщика | Титула |

| Сбербанк-страхование | Да | 0,25 | 1 | Не осуществляется |

| ВТБ | Да | 0,33 | 0,33 | 0,33 |

| ВСК | Да | 0,43 | 0,55 | Не осуществляется |

| Альянс | Нет | 0,16 | 0,66 | 0,18 |

| РЕСО | Да | 0,1 | 0,26 | 0,25 |

| Росгосстрах | Нет | 0,17 | 0,28 | 0,15 |

| Ингосстрах | Да | 0,14 | 0,23 | 0,2 |

| Альфа-страхование | Да | 0,15 | 0,38 | 0,15 |

| СОГАЗ | Да | 0,1 | 0,17 | 0,08 |

Важно! Сбербанк страхование квартиры по ипотеке может не принять, если полис оформлен в неаккредитованной компании (без предварительного согласования).

Онлайн-калькулятор

Чтобы узнать предварительную стоимость полиса, следует воспользоваться калькулятором страхования недвижимости, который есть на нашем сайте. Калькулятор очень удобен и интуитивен. С его помощью можно выбрать нужный пакет рисков для страхования ипотеки в Сбербанке. Помимо квартиры можно застраховать жизнь и титул. После расчета стоимости полиса есть возможность оформить его онлайн.

Порядок оформления страховки

Перечень документации, предоставляемой при оформлении страховки квартиры при ипотеке в Сбербанке, зависит от конкретного страховщика.

Например, при оформлении в Сбербанк-страхование потребуется следующий пакет бумаг (п. 6.1.2. Правил страхования имущества № 1, утвержденных Приказом № 61 от 22-го июня 2015-го года):

- паспорт или иной подтверждающий личность документ;

- правоустанавливающий документ на предмет залога;

- техдокументация на квартиру – техпаспорт, кадастровый паспорт, поэтажный план, экспликация, отчет независимого эксперта об оценке квартиры, фотографии и др.;

- кредитный договор, договор залога.

Внимание! Конкретный перечень документов страховщик сообщает при подаче заявления на страхование.

Порядок действий заемщика, решившего оформить полис залогового страхования залогового имущества:

- решить, в какой компании страховать квартиру (можно в аккредитованной, а можно и нет – при условии предварительного согласования со Сбербанком);

- решить, как оформлять – онлайн или оффлайн.

При оффлайн-оформлении следует:

- подать документы в офис СК;

- ожидать их рассмотрения;

- по требованию страховщика – предоставить объект недвижимости для осмотра;

- оплатить страховую премию;

- получить полис в бумажном виде.

Поскольку страховка на квартиру оформляется на 1 год, по истечении срока действия полиса его нужно продлевать. Ежегодное продление каждый раз осуществляется в одном и том же порядке – как и при первичной покупке полиса, только документы по недвижимости предъявлять уже не нужно. Также возможна и онлайн-пролонгация (например, в Сбербанк-страхование).

Важный момент! В большинстве случаев полис онлайн дешевле, чем аналогичный в офисе страховой компании или в Сбербанке. Рекомендуем рассчитать цену полис страхования квартиры с помощью нашего калькулятора, а затем сравнить с другими вариантами. Обычно полис онлайн стоит на 10% дешевле.

Можно ли оформить полис онлайн через личный кабинет

Да, можно застраховать квартиру и в онлайн-режиме, если такая возможность предоставляется страховой фирмой.

Онлайн-оформление, к примеру, в Сбербанк-страховании осуществляется просто – достаточно перейти в соответствующую форму на сайте, ввести данные о заемщике, оплатить премию с банковской карты и получить полис на электронную почту. Личный кабинет при этом регистрировать не обязательно.

Список аккредитованных компаний

На официальном сайте Сбербанка указано, какие страховые компании уже одобрены Сбербанком:

- ООО СК «Сбербанк страхование»;

- САО «ВСК»;

- ООО СК «ВТБ Страхование»;

- ПАО «САК «Энергогарант»;

- ООО «Абсолют Страхование»;

- АО «АльфаСтрахование»;

- СПАО «Ингосстрах»;

- СПАО «РЕСО-Гарантия»;

- ООО «СФ «Адонис»;

- ООО «СК «Гранта»;

- ООО «Зетта Страхование»;

- ООО «СО «Сургутнефтегаз»;

- АО «СОГАЗ»;

- АО СГ «Спасские ворота»;

- АО СК «Альянс»;

- АО «Страховая бизнес группа»;

- ООО «СК «Независимая страховая группа»;

- АО «СК «РСХБ-Страхование».

Если при кредитном ипотечном кредитовании страховку кредита приобрести в вышеуказанных фирмах, дополнительного согласования не потребуется.

Но если заемщик решит купить страхование не у этих страховщиков, нужно сначала обратиться в Сбербанк, чтобы он проверил соответствующую СК на соответствие требованиям. Ответ о том, можно ли там приобрести полис, будет дан в течение 30 дней.

Что делать при страховом случае

Порядок действий зависит от конкретного страховщика. Например, в Сбербанк-страхование он такой:

- уточнение точного алгоритма действий по телефону 8 (800) 555 – 555 – 7;

- заполнение заявления и сбор необходимых документов, в числе которых справки от правоохранительных или иных органов (в зависимости от вида страхового случая), акт осмотра места происшествия и поврежденного имущества;

- направление заявления и документов через личный кабинет или на почтовый адрес официальный в Москве: 115093, ул. Павловская, дом 7;

- ожидание принятия страховщиком решения в течение 15 дней.

Отзывы

Отзывы разные, но преимущественно отрицательные.

Вот, например, Ольга пишет, что она оплатила полис страховки жизни по ипотеке, но он так и не пришел ей на электронную почту.

А вот клиент пишет, как ему отказали в выплате по причине непризнания залива залогового имущества страховым случаем.

Итак, страхование имущества по ипотеке обязательно, все остальные виды страхования – нет. Стоимость страхования квартиры зависит от тарифа, применяемого конкретным страховщиком, но обычно, он составляет от 0,25 до 2 % в год от остатка задолженности по ипотеке.

Если понравилась статья, будем рады лайкам и репостам в соцсетях.

При наличии вопросов всегда можно проконсультироваться в чате с нашим квалифицированным юристом.

Сбербанк – один из крупных представителей финансового рынка, продуктами которого пользуются многие граждане. Клиенты активно обращаются к кредитору с целью решения жилищного вопроса. Купить квартиру можно с помощью ипотеки. Рассмотрим, предлагает ли Сбербанк страхование ипотеки, и если да, то сколько потребуется заплатить.

Можно ли отказаться от договора страхования

При оформлении ипотеки сотрудники Сбербанка активно предлагают оформить договор страхования. Необходимо учитывать, что страхование жилья при ипотеке в Сбербанке осуществляется как на обязательной, так и добровольной основе. Обязательна ли страховка – зависит от вида страхования.

Рассмотрим детально, какие риски предлагает для страхования по ипотеке Сбербанк и от чего можно отказаться.

Добровольное страхование заемщика

При страховании ипотеки в 2022 Сбербанк предлагает такой продукт, как «жизнь и здоровье заемщика». Стоит отметить, что бланк защиты приобретается исключительно по личному желанию страховщика.

Важно! Если вам навязали бланк, то предлагаем изучить статью «Как отказаться от страховки Сбербанка в 2022 году». В статье представлены доступные варианты расторжения и образец заявления, который необходимо заполнить.

Страховые риски по договору:

- Инвалидность 1 и 2 группы, которая наступила в результате наступления несчастного случая или болезни.

- Смерть по аналогичным причинам.

Страхование заемщика по ипотеки производится сроком на год и требует ежегодного продления. При отказе от него ставка по займу увеличивается на 1% согласно договору.

Важный момент! С 2019 года в Сбербанке появилась возможность застраховать жизнь и здоровье заемщикам с инвалидностью, что раньше было строго запрещено и приводило к удорожанию кредита.

Залогового имущества

Сразу следует отметить, что залоговая страховка при ипотеке от Сбербанка – это единственный обязательный продукт, без которого получить деньги не получится. В рамках продукта предусмотрена защита только конструктивных элементов. Простыми словами, клиент обязан застраховать стены.

Стандартные риски по договору:

- пожар;

- залив;

- стихийные бедствия;

- противоправное действие третьих лиц;

- гражданская ответственность;

- наезд транспортного средства;

- падение различных предметов;

- удар молнии.

По договору взимается плата, которая зависит от стоимости приобретаемой недвижимости. Чем дороже квартира – тем выше размер страховой премии.

Важно! Полис по залоговому имуществу приобретается на 1 год. По итогам года клиент сам выбирает решение, где оформить защиту квартиры или дома по ипотеке в Сбербанке. Главное – воспользоваться услугами аккредитованных компаний.

Титульное

При приобретении жилья по ипотеке в Сбербанке на вторичном рынке возможно титульное страхование. В рамках закона данный бланк защиты носит добровольный характер.

В рамках продукта предусмотрена выплата в случае:

- утраты квартиры по вине продавца;

- мошенничества;

- ошибок при составлении документации;

- нарушений правил продажи квартиры;

- появления наследников или иных собственников купленной квартиры.

Простыми словами, это защита, в рамках которой страховщик выплатит средства, если вы потеряете купленное жилье по перечисленным причинам. Стоимость страховки по титулу при оформлении ипотеки рассчитывается персонально на весь срок кредитования.

Важно! Более подробно о данном продукте вы можете узнать из статьи на нашем портале «Титульное страхование ипотеки Сбербанка в 2022 году: стоимость и список рисков».

Перечень аккредитованных партнеров для ипотеки по страхованию

Застраховать квартиру или дом по ипотеке в Сбербанке можно только в аккредитованной компании. Список компаний постоянно обновляется, поскольку аккредитация выдается сроком на 1 год и продлевается после проверки документов.

Аккредитованные компании по состоянию на начало 2022 года:

- ООО СК «Сбербанк страхование»;

- САО «ВСК»;

- ООО СК «ВТБ Страхование»;

- ПАО «САК «Энергогарант»;

- ООО «Абсолют Страхование»;

- АО «АльфаСтрахование»;

- СПАО «Ингосстрах»;

- СПАО «РЕСО-Гарантия»;

- ООО «СФ «Адонис»;

- ООО «СК «Гранта»;

- ООО «Зетта Страхование»;

- ООО «СО «Сургутнефтегаз»;

- АО «СОГАЗ»;

- АО СГ «Спасские ворота»;

- АО СК «Альянс»;

- АО «Страховая бизнес группа»;

- ООО «СК «Независимая страховая группа»;

- АО «СК «РСХБ-Страхование».

Важно! При оформлении защиты на залог по ипотеке в Сбербанке уточнить список действующих организаций можно у персонального менеджера или по телефону службы поддержки клиентов. При покупке полиса от другой компании условия по кредиту могут быть увеличены в большую сторону.

Стоимость страховки

Любой кредит является финансовой нагрузкой. Поскольку ипотека оформляется на длительный срок, клиенты стараются как можно скорее ее погасить. В результате этого они ищут, где дешевле страхование ипотеки для Сбербанка. Рассмотрим, как определяется стоимость в отношении каждого договора и где выгоднее сделать защиту.

Тарифы

Сумма, размер страховки при ипотеке рассчитывается персонально для каждого. Рассмотрим примерные тарифы по каждому виду.

- жизнь и здоровье: от 0,5 до 3% от лимита покрытия;

- залогового имущества: от 0,12 до 0,20% от стоимости имущества;

- титульное страхование: от 0,20 до 0,40% от цены квартиры.

Следует отметить, что оформление титула – это дорогое удовольствие. Повышенная стоимость страхования по ипотеке взимается по причине того, что сумма выплаты при наступлении страхового случая равна цене приобретаемой недвижимости.

Сколько стоит страховка в Сбербанке при ипотеке:

| Компания | Для женщины, рублей | Для мужчины, рублей |

| РЕСО-Гарантия | 6 620,00 | 13 100,00 |

| СОГАЗ | 7 600,00 | 11 600,00 |

| ВТБ Страхование | 8 968,00 | 12 020,00 |

| Сбербанк Страхование | 10 790,00 | 14 410,00 |

| АльфаСтрахование | 8 000,00 | 9 800,00 |

Изучив цены на страховку в Сбербанке в 2022 году, можно сделать вывод, что женщинам выгоднее приобретать защиту в РЕСО-Гарантии. Для мужчин самое выгодное предложение выдвигает СОГАЗ.

Ежегодно ставка по страхованию ипотеки меняется. Актуальные данные всегда можно получить через калькулятор в режиме реального времени.

Калькулятор страховки

Заполните все поля калькулятора, чтобы рассчитать стоимость страховки по ипотеке для Сбербанка в компании Ингосстрах. После совершения расчета можно оформить её сразу онлайн.

Для получения расчета потребуется указать:

- в каком городе будет оформляться ипотека через Сбербанк и страховка;

- условия предоставления защиты;

- лимит по договору;

- дату начала и окончания полиса.

Как только все данные по залоговому страхованию ипотеки будут указаны, останется запросить расчет. После вашему вниманию будут представлены предложения от лидирующих организаций, которыми вы сможете воспользоваться.

Оформление: пошаговая инструкция

Обязательная ипотечная страховка в Сбербанке оформляется лично в офисе при получении кредита. На второй и последующие годы возможно дистанционное оформление. Рассмотрим процедуру покупки на первый год и продление.

Чтобы оформить страховку по ипотеке в Сбербанке необходимо заранее предупредить менеджера банка о том, какой вид страхования будет выбран. Также нужно указать будет ли оформлять страховка сразу в Сбербанке с помощью сотрудника или вы предоставите уже готовый бланк страховой защиты от аккредитованной страховой.

Порядок оформления:

- Предоставить страховщику оценку по договору и озвучить сумму ипотечного кредита.

- Сделать расчет стоимости страховки.

- Оплатить страховую премию.

- Получить бланк страховой защиты.

- Передать информацию менеджеру Сбербанка.

Оформление при продлении:

Важно! При страховании ипотечного кредита в Сбербанке специально делается заверенная копия страховки для кредитора. На полисе ставится печатать финансовой компании и данные сотрудника, который делал договор.

Обязательный пакет документов для приобретения страховки по ипотеке в Сбербанке:

- паспорт заемщика;

- кредитный договор или номер документа;

- документы на приобретаемое жилье: свидетельство о праве собственности на прежнего владельца, технический паспорт;

- ранее оформленный полис, при продлении.

Период действия договора страхования и продление

Обязательное страхование ипотеки оформляется до тех пор, пока кредит в Сбербанке не будет закрыт. Стоит учитывать, что полис оформляется на конкретный срок.

Срок действия:

- жизни и здоровья: на 1 год;

- конструктивные элементы: на 1 год;

- титульное страхование: на весь срок договора с составлением графика оплаты.

Получается, заемщик обязан через отделение страховой или онлайн в Сбербанке продлевать полис. При этом стоит отметить, что ежегодно клиент может менять компанию и покупать защиту в той, которая готова предложить выгодные условия и минимальную ставку.

Для пролонгации, продления страхового полиса по ипотеке в Сбербанке следует также сделать расчет в режиме онлайн, выбрать компанию и записаться на оформление. Для экономии времени выгодно оформлять бланк дистанционно. Как это сделать, будет рассмотрено далее.

Можно ли оформить в Сбербанк-онлайн

Для экономии времени купить защиту можно дистанционно. Для этого потребуется:

- Войти в личный кабинет Сбербанка и выбрать «Страхование ипотеки».

- Внеси все запрашиваемые данные.

- Получить бланк защиты на адрес электронной почты.

- Если все указано достоверно, то через Сбербанк-онлайн произвести оплату за страхование ипотеки со счета или карты.

- При необходимости выбрать другой продукт и перейти к оформлению.

Также купить бланк можно не только в Сбербанке, но и другой компании. Для этого делается расчет на нашем портале и выбирается финансовая компания, которая предлагает минимальный размер страховки по ипотеки в Сбербанке.

После останется перейти на сайт финансовой организации, внести данные, произвести оплату и получить полис.

Цена кредита без страховки

Полная стоимость ипотеки зависит от некоторых факторов. Необходимо понимать, что это не только общий долг и процентная ставка по ипотеке Сбербанка. В данную сумму входят: страховка, плата за введение счета, штрафы и пени за нарушение условий.

В течение всего срока заемщику потребуется вносить оплату в полном размере. Однако некоторые уверены, что могут отказаться от страховки и сэкономить. На самом деле не все так просто, поскольку есть обязательные виды, от которых нельзя отказаться. Что касается добровольных услуг, то при отказе кредитор просто увеличивает ставку на 1-3%.

Поскольку обязательная страховка по ипотеке заключается отдельно, полную стоимость кредита можно посмотреть в личном договоре.

В целом при оформлении защиты только на конструктивные элементы переплата за 10 лет может составить от 40 000 до 60 000 рублей. Согласитесь, сумма существенная.

Отзывы

Граждане, которые застраховали ипотеку в Сбербанке онлайн или лично, активно оставляют отзывы. Изучив их, становится ясно, что положительных крайне мало. В каждом отзывы клиенты жалуются, что кредитор навязывает продукт, повышает ставку, плохо делает выплату или вовсе игнорирует клиента.

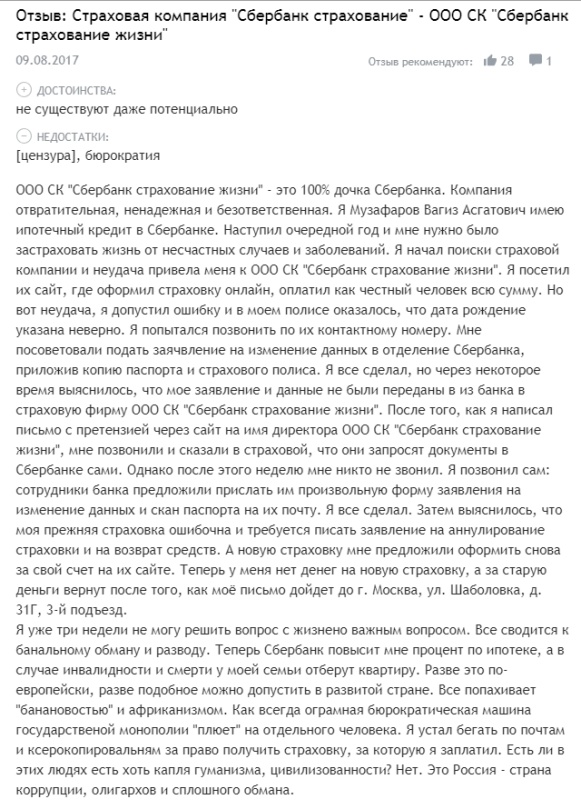

Вашему вниманию отзыв, в котором сказано, с какими сложностями столкнулся клиент при дистанционном оформлении страхового продукта по ипотеке в Сбербанке. Изучив его, становится ясно, что клиент получил проблемы в результате допущенной ошибки. Страховщик, вместо того чтобы быстро внести изменения в режиме реального времени, стал запрашивать заявление, после чего вовсе предложил купить новый бланк, а ранее оформленный бланк аннулировать и вернуть деньги.

В завершение следует отметить, что граждане обязаны страховать ипотеку, которая оформляется в Сбербанке. Где лучше оформить защиту, они решают самостоятельно. Чтобы сэкономить свое время, мы предлагаем купить защиту через интернет после получения расчета сразу от всех аккредитованных компаний.

Если вы не можете сделать выбор или вам необходима помощь опытного эксперта, то предлагаем задать вопрос специалисту на нашем портале. Для получения консультации следует написать обращение в чат. Также сотрудник поможет подготовить любой документ.

Предлагаем после изучения статьи оставить отзыв той категории граждан, которая приобретала полис в Сбербанке при оформлении квартиры в кредит. Расскажите, как вы оформляли защиту, какую стоимость пришлось заплатить и что вы можете посоветовать тем, кто только принимает решение. Оставить отзыв каждый желающий может в разделе «Добавить комментарий».

Будем благодарны, если после прочтения статьи вы поставите лайк и сделаете репост.

Также рекомендуем узнать, как оплатить страховку по ипотеке в Сбербанк онлайн. Информация о страховании ипотеки в Сбербанке через ДомКлик доступна тут.

У Сбербанка существует множество программ страхования. При оформлении ипотеки менеджеры активно предлагают эти программы, однако не все из них обязательны. От чего можно спокойно отказаться и какие могут быть последствия такого решения – читайте в этой статье.

- Типы страхования

- Страхование

- Страхование жизни и здоровья

- Страхование титула

- Требуемые документы

- Оформление

- Продление полиса

- В каком случае возможно

- Когда банк может отказать

Типы страхования

При оформлении ипотеки в Сбербанке обычно предлагают три основные программы:

- Стандартное страхование недвижимости от повреждений.

- Страхование жизни и здоровья клиента.

- Титульное страхование.

Страхование

Это обязательное страхование от повреждений недвижимости, переданной в залог. Таково требования законодательства (ст.31 закона №102-ФЗ от 16.07.1998 года). Отказаться от него невозможно, так как банк просто не сможет оформить кредит. Более того, нельзя не оплачивать каждый последующий год страхования, так как в такой ситуации финансовая организация потребует немедленного полного погашения займа. Вплоть до обращения в суд.

Страхование жизни и здоровья

Некоторые клиенты не знают, обязательно или нет страховать жизнь и здоровье. Данную программу менеджеры Сбербанка предлагают очень активно, так как она помогает решить множество проблем в той ситуации, если с клиентом что-то случится. Однако на самом деле к обязательным она не относится и от нее можно отказаться. Следует учитывать, что при отказе увеличится процент по кредиту, ведь банку нужно как-то страховаться от возможных рисков. В конечном итоге страхование все равно обойдется дешевле, чем потенциально увеличенные платежи по кредиту.

Страхование титула

Титульная страховка по ипотеке в Сбербанке также не является обязательной. По своей сути она защищает от мошеннических действий при покупке-продаже квартиры и выгодна как банку, так и клиенту. Но от нее тоже можно отказаться. Данная страховка актуальна только определенный срок и примерно через 3 года от нее можно отказаться полностью без всяких последствий.

Выбор страховой компании

У Сбербанка есть обширный перечень компаний, которые тут аккредитованы:

ООО СК «Сбербанк страхование»

ООО «Зетта Страхование»

ООО «СО «Сургутнефтегаз»

ООО СК «ВТБ Страхование»

ПАО «САК «ЭНЕРГОГАРАНТ»

ООО «Абсолют Страхование»

АО «Страховая бизнес группа»

ООО «СК «Независимая страховая группа»

АО «СК «РСХБ-Страхование»

Выбрать можно любую из них. Следует учитывать, что часть страховых компаний не предоставляет документы в Сбербанк о том, что клиент у них застраховался. В такой ситуации соответствующие бумаги придется нести лично.

Как рассчитывается страховка

При расчете суммы ежегодного платежа учитывается остаток долга по кредиту. Размер платежа составляет 0,25% от этой суммы. Например, если клиент должен банку 2 миллиона рублей, то 0,25% от суммы составит 5000 рублей. Следует учитывать, что если погашение кредита производится своевременно и в полном объеме, то в каждом последующем году остаток долга и, как следствие, стоимость полиса будет ниже. Например, если человек за 1 года выплатил по кредиту 500 тысяч рублей, то остаток задолженности составит уже 1,5 миллиона. 0,25% от этой суммы составит 3750 рублей. Помимо всего прочего, если страховаться через Сбербанк в режиме онлайн, на конечную сумму может применяться страховка в размере 10%. Это значит, что вместо 5000 рублей придется заплатить только 4500 рублей.

Как оформить страховку

Процедура оформления полиса достаточно простая:

- Обратиться в банк за ипотечным кредитом.

- Совместно с менеджером банка подобрать все необходимые страховые программы (при необходимости, отказаться от необязательных).

- Оплатить страховку.

В данном случае даже подписывать полис или другие документы не требуется. Впрочем, последнее напрямую зависит от выбранной страховой компании. Если пользоваться услугами собственной СК от Сбербанка, то тут все очень быстро и просто, как это описано выше. А если выбрать любую другую страховую компанию, то процедура может быть немного дольше. Например, потребуется заполнять анкету клиента, подписывать договор, предоставлять в Сбербанк активный полис и так далее.

Требуемые документы

Для оформления полиса страхования недвижимости, потребуются следующие документы:

- Паспорт заявителя.

- Выписка из ЕГРН на недвижимость.

- Техпаспорт на недвижимость.

В некоторых случаях, например, если страхуется дом, а не квартира, могут потребоваться и дополнительные документы. Например, бумаги на землю, на которой расположен дом клиента.

Оформление

Оформление страхового полиса производится достаточно быстро. Если воспользоваться собственной СК от Сбербанка, то процедура займет от силы несколько минут, в результате чего клиент получит соответствующий полис, благо все документы СК получит от банка.

Продление полиса

Для продления полиса обычно достаточно его просто оплатить. Рекомендуется уточнить, как именно будет производиться перерасчет. Иногда страховые компании «забывают» сделать перерасчет суммы учитывая текущий размер задолженности. Об этом им нужно «напоминать», иначе полис оформят на ту же сумму, которую клиент заплатил в прошлом году.

Стоимость кредита без страховки

Если клиент откажется от страхования жизни и здоровья, то ставка по кредиту вырастет на 1%. Эта информация актуальна на момент написания данной статьи. В дальнейшем сумма переплаты может измениться как в большую, так и в меньшую сторону. Всего один процент повышения достаточно сильно сказывается на сумме переплаты и почти всегда это не оправдывает отказа от страхования. Например, страхование жизни и здоровья может обойтись в 3 тысячи рублей. С ним клиент должен платить, например, 9% годовых. От 2 миллионов рублей это, условно, 180 тысяч рублей в год (или 15 тысяч рублей в месяц). При ставке в 10%, это уже 200 тысяч рублей в год. То есть, на 20 тысяч больше при том, что страховка стоит всего 3 тысячи.

Как вернуть страховку по ипотеке

В некоторых случаях клиент может вернуть сумму платежа за страховой полис. Это не очень приветствуется и не всегда актуально, но в теории такая возможность есть.

В каком случае возможно

Если заемщик застраховал, например, титул или жизнь со здоровьем, то он может в течение 14 дней с момента страхования обратиться в банк и потребовать расторжения договора. В результате человек получит всю сумму платежа за полис. И, автоматически, на 1% возрастет ставка по кредиту. Потребовать расторжения договора с СК можно и после 14 дней, но в такой ситуации сумма платежа не возвращается.

Когда банк может отказать

Отказать в возврате средств за страховку при расторжении договора банк может в следующих случаях:

![]()

При остатке долга по ипотечному кредиту 3 000 000 руб. можно сэкономить на страховке 3 000 руб., сравнив и выбрав подходящее для вас предложение.

Зачем нужна страховка

Страхование квартиры

Требуется, когда дом уже построили, а вы получили право собственности. Будут застрахованы только несущие конструкции здания. Ремонт и отделка включены не будут

Страхование жизни заёмщика

Может потребоваться, если при оформлении ипотеки дом ещё не построен, и не получено право собственности. Будут застрахованы жизнь и здоровье заёмщика

Комбинированный полис страхования

Полис, который включает сразу страхование жилья и жизни заёмщика. Как правило, банки рекомендуют своим клиентам оформить именно этот вид страхования

Что делать при страховом случае

Примите неотложные меры

Вызовите специальные службы и сделайте всё возможное, чтобы уменьшить ущерб или спасти застрахованное имущество

Подготовьте справки

Обратитесь в страховую

Вызовите представителя страховой компании, чтобы он провёл осмотр повреждённого имущества и определил размер ущерба

Купленные сегодня полисы

Отзывы наших клиентов

Банк предлагает клиенту три основных типа страхования, которые обычно требуются при оформлении ипотечного кредита: страхование прав на собственность, жизнь и здоровье клиента, а также квартиры. Обычно требуется два из них, хотя тут многое зависит от сложившейся ситуации.

Страхованию подлежат все перегородки, перекрытия, стены, окна, двери, фундамент и крыша. Фактически СК защищает только «коробку», но не саму квартиру внутри. Однако для всех желающих Сбербанк предлагает оформить дополнительный страховой полис «Защита дома», который уже касается именно внутреннего интерьера, оборудования, техники и мебели.

По условиям договора, страхованию подлежит смерть и инвалидность 1-2 группы. В обоих случаях СК оплачивает остаток или большую часть долга. Полис действует 1 год, как и страховка недвижимости.

Или как его еще называют - «Титульное страхование». Подразумевается гарантия сохранения прав на собственность вне зависимости от решения суда или других факторов.

Сбербанк страхование входит в топ-20 крупнейших российских страховщиков и в холдинговую структуру Сбербанка. Совместная работа с самой большой финансовой организацией страны гарантирует стабильность экономического положения компании.

Другими важными преимуществами страхования ипотечного кредита у данного страховщика выступают:

- выгодные тарифы;

- льготные условия страхования клиентов-ипотечников Сбербанка;

- несколько страховых пакетов на выбор страхователя.

Стоимость страхования ипотеки в Сбербанке определяется в зависимости от следующих параметров:

- вид страхуемого объекта (квартира, дом, другая недвижимость);

- оценка жилья;

- перечень включенных в страховой полис рисков;

- конструктивные особенности квартиры или дома, который страхуется. Например, наличие газоснабжения или деревянных перекрытий;

- возраст и пол страхователя.

На сайте Сбербанк страхование размещена памятка для клиентов компании. Она предусматривает следующие действия при наступлении страхового события:

- извещение страховщика;

- фотографирование объекта;

- оформление заявления на выплату возмещения;

- приложение к заявлению документов, подтверждающих факт наступления страхового случая и размер понесенных убытков.

Заявление и сопутствующая документация направляются в Сбербанк страхование через личный кабинет на сайте компании, Почтой России или в любом офисе Сбербанка и страховщика.

Основным условием быстрого и беспроблемного получения страховой выплаты становится четкое выполнение требований, прописанных в договоре со страховщиком. В их числе:

- оперативное извещение специалистов Сбербанк страхования о наступлении страхового события;

- заполнение заявления на сайте компании;

- документальное подтверждение страхового случая.

Памятка для клиентов размещена на официальном сайте ООО СК «Сбербанк Страхование» страхования по адресу. Стандартный срок рассмотрения заявления страхователей и выплаты возмещения – 1-2 недели.

Для расторжения или изменения договора страхования необходимо обратиться в офис страховщика или воспользоваться возможностями личного кабинета на сайте ООО СК «Сбербанк Страхование». В любом случае оформляется заявление (при изменении/расторжении), которое оперативно – в течение 3-5 дней, часто быстрее – рассматривается специалистами Сбербанк страхования. По результатам принимается решение, о котором информируется клиент.

Как рассчитать стоимость страхового полиса в Сбербанке

Выложенный на нашем сайте в открытом доступе калькулятор позволяет не только быстро рассчитать стоимость страхования в Сбербанке, но и предоставить клиенту выбор предложений от нескольких страховых компаний. Данное сравнение позволит подобрать лучшее предложение от СК.

Для того чтобы воспользоваться данным предложением, нужно:

- Выбрать вид объекта, который Вы собираетесь застраховать.

- Выбор банка-кредитора был сделан в пользу Сбербанка.

- С помощью ползунка указать точную сумму остатка долга.

- Указать значение годовой ставки, право собственности.

- Личные данные, такие как: дата рождения, пол.

- Поставить галочку, если недвижимость имеет деревянные покрытия.

Нажать на кнопку "Рассчитать страховку". Далее будет представлен список страховых компаний, из которых будет доступно выбрать самое выгодное предложение по введенным Вами данным.

Автор статьи

Читайте также: