Суммарный баланс по активным кредитам что это значит

Обновлено: 24.04.2024

Бизнес не в состоянии работать без финансирования, собственного или привлеченного извне. Чтобы получить дополнительные активы, предприниматель может обратиться в банк за кредитом. Сложность в том, что выбирать подходящую организацию можно долго – в каждом банке обычно действует сразу несколько программ с разными процентами. От чего зависят эти цифры? Как не ошибиться в выборе? Чтобы это понять, сначала нужно разобраться, что такое средневзвешенная ставка. С помощью Выберу.ру.

Понятие

Существует две трактовки средневзвешенной процентной ставки по кредитам (далее – СПС). Они зависят от уровня, на котором применяется это значение. Первый – уровень конкретного банка. Здесь СПС будет означать совокупную стоимость выданных и полученных организацией кредитов. Средневзвешенная ставка в этом случае, по сути, – это средняя стоимость конкретного кредитного портфеля. Зная это значение, компания может адекватно оценить эффективность своей работы.

На глобальном уровне СПС – это суммарная стоимость кредитов во всех банках страны. С помощью средневзвешенной ставки определяется, насколько успешна текущая политика банковской системы в целом.

СПС показывает динамику продвижения кредитной политики. Например, к концу лета 2020 года эксперты отмечали, что большая часть банков изменила свои кредитные политики в сторону ограниченного смягчения. С осени эта тенденция сменилась стабилизацией ставок, которая, возможно, приведет к их росту в будущем.

Факт: СПС рассчитывается не только для конкретных учреждений или целого государства, но и для регионов.

Зачем нужен расчет средней стоимости кредитов

Коммерческим организациям необходимо регулировать свою ликвидность, то есть оборот активов. Активы – это ресурсы, которые принадлежат банку (или любой другой компании) и которыми он может распорядиться по своему усмотрению. К активам банков относятся:

- собственный капитал;

- остатки средств на счетах юридических и/или физических лиц;

- депозитные договора организаций;

- кредиты (в том числе межбанковские);

- вклады населения.

Еще есть пассивы – долги перед различными структурами, выпущенные самим банком ценные бумаги, отчисления от прибыли.

Соотношение активов и пассивов – это и есть уровень ликвидности, то, насколько организация способна своевременно и в полном объеме исполнять свои обязательства. В идеале банк должен быть в состоянии не использовать при этом пассивы. Нужно управлять ликвидностью, чтобы вовремя предотвращать или устранять как ее недостаток, так и излишки.

Излишняя (избыточная) ликвидность – это низкая доходность активов банка. Грубо говоря, у организации есть деньги, но она никак не заставляет их работать, а значит, упускает доход.

Регулировать ликвидность можно несколькими способами. Если в банке избыток активов, он начинает чаще выдавать межбанковские кредиты компаниям с меньшей ликвидностью. Если же активов мало, привлекаются ресурсы извне.

СПС межбанковских кредитов зависит от спроса и предложения на этом рынке. При этом операции между банками напрямую влияют на эффективность их работы и на стоимость займов для физических лиц.

ЦБ РФ постоянно отслеживает объемы межбанковских кредитов, регулирует такие сделки и корректирует проценты по займам. Чтобы Центробанк своевременно и корректно реагировал на изменения ликвидности, необходимо регулярно отслеживать размер средневзвешенной ставки и правильно рассчитывать этот показатель.

Информация о показателе СПС может пригодиться и физическим лицам тоже. Банки предлагают очень много программ с разными процентными ставками, в том числе и под 0%. Чаще всего такие «беспроцентные» кредиты включают большие комиссии за обслуживание или доступны очень узкому кругу клиентов. Средневзвешенная ставка позволяет оценить выгоду по кредитам в рамках одного банка.

Виды кредитов

СПС помогает ЦБ РФ проанализировать работу банка. Простые показатели, которые характеризуют кредитование, не позволяют провести точный анализ. Поэтому для определения средневзвешенной ставки в расчете нужно учитывать все виды кредитов, которые выдаются в банке.

- краткосрочные, долгосрочные периоды;

- инвестиционные взносы;

- средние и краткосрочные займы;

- кредиты, выдаваемые в виде оборотных активов.

Чтобы узнать ликвидность банка, используются все его активы – как собственные капиталы, так и полученные межбанковские кредиты, а также остатки на счетах (депозитных и расчетных) частных лиц и предприятий.

Рассчитать средневзвешенную процентную ставку можно не только для банков и коммерческих организаций, но и для кредитов физическим лицам. Эти показатели находятся в открытом доступе, на сайте Центрального Банка РФ, и обновляются ежемесячно.

Формула расчета

Существует заблуждение о том, что средневзвешенная процентная ставка рассчитывается по формуле:

Где Х – это все существующие процентные ставки, а n – количество ставок.

Однако так рассчитывается среднее арифметическое значение, и принимать его как средневзвешенное – неправильно. Дело в том, что стоимость кредита зависит как от ставки, так и от суммы, на которую выдается заем.

Так, если кредитный портфель по большей части состоит из займов в крупных размерах, но под небольшие проценты, общая стоимость всех кредитов снизится.

Поэтому для расчета средней стоимости кредитного портфеля нужно применить другую формулу. Выглядит она так:

СПС = ∑(К*П)/∑К*100

- СПС – средневзвешенная процентная ставка;

- К – остаток по кредиту, П – проценты по нему;

- ∑К – сумма задолженностей.

∑ (сигма) – сумма множества однородных величин.

Пример расчетов

Покажем работу формулы на примере расчета по заданным параметрам.

Допустим, у организации есть три кредита:

- 4 миллиона под 10%;

- 6 миллионов под 7%, при этом 1 миллион она уже выплатила, получается, остается 5 миллионов – они и учитываются при расчете;

- 3 миллиона под 9%.

С этими данными формула будет выглядеть следующим образом:

СПС = (4 000 000 × 10% + 5 000 000 × 7% + 3 000 000 × 9%) / (4 000 000 + 5 000 000 + 3 000 000) × 100 = 1 020 000/12 000 000 × 100 = 0,085 × 100 = 8,5

Получается, что средневзвешенная ставка по этим трем займам равна 8,5%.

Однако стоит отметить, что полученный в формуле результат – это не фиксированная величина. На СПС влияет множество факторов: изменение процентов по какому-либо из выданных займов, порядок расчета по кредиту (аннуитетными или дифференцированными платежами), получение новых кредитов, комиссии за досрочное погашение и т. д. Влияние имеет и текущий валютный курс ЦБ.

Как снизить среднюю ставку

Чтобы эффективно использовать привлеченные финансы, нужно выбирать кредиты с минимальной средневзвешенной ставкой. Чтобы удерживать средневзвешенную ставку на низком уровне, нужно:

- оформлять кредиты под минимальный процент;

- выплачивать сначала займы с самой высокой ставкой, затем – с низкой;

- если ставка по полученному кредиту повысилась (и такое было оговорено в договоре кредитования), рефинансируйте его.

Предприятие должно строго контролировать свою средневзвешенную ставку. Такая стратегия позволит равномерно распределять ресурсы банка и поддерживать его эффективность.

То же касается и кредитных ресурсов государства: СПС напрямую влияет на эффективность финансовой системы страны. В России отслеживанием этого параметра занимается Центробанк.

Заключение

Показатель средневзвешенной ставки важен для банков и государства – он позволяет контролировать ликвидность активов компании или отследить успешность выполнения кредитной кампании в конкретном регионе или государстве. Клиентам банков также стоит обратить внимание на этот параметр. СПС может показать среднюю стоимость кредитов в заинтересовавшей его организации.

Кредитная история содержит сведения о вашем кредитном поведении. Сколько и когда кредитов брали, сколько из них выплатили, допускали просрочки, платили исправно и десятки других сведений. Проблема в том, что неподготовленному человеку сложно с ходу прочитать кредитную историю — скачайте пример и убедитесь. Поэтому мы написали статью с инструкцией по чтению вашего главного кредитного документа.

Прежде чем перейдем к инструкции, проясним ситуацию с внешними отличиями кредитных отчетов. Отчеты хранятся в бюро кредитных историй (БКИ). В России 13 БКИ. В каждом бюро свой формат отображения кредитной истории. Но отличия только внешние, структура и содержание одинаковое. В статье мы разбираем кредитный отчет крупнейшего кредитного бюро НБКИ. Другие отчеты вы сможете прочитать по аналогии.

Любой кредитный отчет состоит из пяти частей:

- сводные данные по кредитам;

- персональные данные: паспорт, адреса и телефоны;

- информация по отдельным кредитам;

- запросы: отказы и одобрения;

- история запросов кредитной истории заемщика.

Разберем каждую часть в таком же порядке на примере отчета НБКИ.

Сводные данные

Первое, что вы увидите в кредитном отчете — сводные данные: сколько кредитов брали, сколько закрыли и сколько осталось выплатить.

Сводная информация в отчете НБКИ. Если указано «нет данных», значит, кредитор не предоставил информацию в БКИ.

Блок «Счета»

В этом блоке содержатся общие сведения о кредитах: количество, кредитный лимит, суммарные ежемесячные платежи, просрочки.

Обратите особое внимание на строку «Просрочено» в колонке «Баланс». Здесь указана сумма всех просроченных платежей по кредитам. По этой сумме капают пени, а в худшем случае намечается суд или передача долга коллекторам.

Строка «Задолженность» показывает остаток выплат по кредитам, «текущие» — сколько уже выплачено.

Строка «Негативные» в колонке «Счета» показывает количество кредитов, просрочки платежей по которым перевалила за три месяца. Потенциальных кредиторов насторожит любая цифра, кроме нуля. Чтобы посмотреть, какие именно кредиты получили статус просроченных, найдите в отчете раздел со списком отдельных кредитов.

Блок «Запросы»

В «запросах» указано количество запросов вашей кредитной истории. Законно запрашивать кредитные отчеты могут банки, МФО и работодатели с вашего письменного согласия. И, конечно, вы сами.

Блок «Информационные части»

В информационной части указано количество ваших попыток получить кредит. Здесь же вы увидите количество одобренных и отклоненных заявок. Не удивляйтесь, если цифра окажется меньше, чем в действительности. Банки передают данные для этого блока только с марта 2015.

Персональные данные

В этой части содержатся ваши паспортные данные, СНИЛС, адреса и телефоны. Иногда встречается строка с прочими документами МВД.

Информация по отдельным кредитам

Здесь содержатся детальные данные по каждому из ваших кредитов с 2005 года.

- Вид кредита: автокредит, ипотека, потребительский и т.д.

- Отношение: личный кредит (взяли для себя), поручитель (выступили поручителем по кредиту), созаемщик (взяли кредит с кем-то).

- Кредитор: организация, выдавшая кредит.

- Счет: номер кредитного договора.

Договор

Здесь указаны условия, на которых вы оформили кредит по договору. Размер кредита, процентная ставка (полная стоимость), дата последнего платежа, если вы не отступитесь от графика выплат.

Состояние

Дата открытия кредита: когда был открыт данный кредит

- активный — кредит выплачивается;

- закрыт — кредит погашен;

- доведен до дефолта — это худший сценарий для заемщика, банк потерял надежду вернуть кредит. В ход идет взыскание имущества, блокировка счетов;

- просрочен — задержка платежей по кредиту вышла за рамки указанного в договоре срока;

- передан в другую организацию — кредит продали коллекторам или другому кредитору (одна из причин — отзыв лицензии у банка).

Дата статуса: в примере выше указан статус «просрочен». Этот статус поставили в ноябре 2016 года. Если статус изменится, дата обновится.

Последняя выплата: здесь ставят дату последнего платежа по кредиту. Но в нашем случае банк некорректно передал информацию, потому что в колонке «Баланс» мы видим, что заемщик выплатил ноль рублей.

Факт исполнения в полном объеме: здесь ставят дату погашения кредита.

Последнее обновление: здесь ставят дату, когда кредитор вносил изменения по заемщику, например, поставил отметку о передаче долга на взыскание или заемщик внес платеж по кредиту.

Баланс

Задолженность: сколько вы должны банку на дату последнего обновления.

Просрочено: какая сумма выпала из графика платежей.

След. платеж: тут обычно указывается сумма ежемесячного платежа. Но в рассматриваемом примере стоит ноль, поскольку весь кредит перешел в просрочку.

Залоги

Чем обеспечен кредит, стоимость залогов, даты оценки. Залогом может быть автомобиль, дача, квартира и прочие материально ценные объекты.

Поручительства

Если по какому-нибудь кредиту вы были поручителем, то в графе объем будет указан один из двух вариантов:

• «полный», если вы единственный поручитель,

• «частичный», если поручителей несколько.

Данные о кредиторе

Кто выдал кредит — организация и реквизиты.

Банковские гарантии

Это когда банк выступает гарантом вашей платежеспособности перед кредитором. Если вы не сможете выплатить кредит, за вас это сделает банк-гарант.

Своевременность платежей

Здесь описывается, как своевременно вы вносили платежи по договору на протяжении его действия.

Каждый месяц, это символ (в квадрате) и буква. Буквы обозначают названия месяцев, а если вместо буквы цифра — значит, это январь, а цифрой указан год. В данном примере 22 символа — 22 месяца. Это время, когда банк «вел» кредит. Все символы читаются в обратном направлении — справа налево, то есть последний месяц обслуживания договора — в самом начале.

Чтобы разобраться в значении символов, найдите в отчете таблицу с расшифровкой символов:

В нашем примере из 22 месяцев банк не передал данные по трем, 19 месяцев окрашены зеленым — платежи поступали регулярно и без просрочек.

Отдельно прокомментируем квадраты с цифрами 7 и 8.

7 — изменения/дополнения к договору. Это когда банк идет навстречу заемщику и пересматривает условия договора, реструктуризирует долг.

8 — погашение за счет обеспечения. Банк списывает средства на погашение кредита со счетов заемщика или реализует залог, если это предусмотрено договором.

Приобретатель права требования

Иногда банки «продают» кредиты другим организациям, чаще всего коллекторам. С этого момента вы должны кредит не банку, а приобретателю права требования.

Положительные условия для одобрения кредита:

• Нет дефолтов или судебных взысканий.

• Нет просрочек свыше 12 недель за последний год.

• Короткие просрочки не встречаются чаще, чем раз в год.

• Нет активных просрочек.

• Вы не берете новые кредиты, чтобы погасить предыдущие.

Запросы: отказы и одобрения

Здесь вы найдете заявки на кредиты и их статусы: одобрены или отклонены. Эти данные появились в кредитном отчете с весны 2015 года. Обратите внимание, как в данном примере плохая кредитная история помешала получить 10 000 р. в микрофинансовой организации.

Обратите внимание, как в данном примере плохая кредитная история помешала получить 10 000 р. в микрофинансовой организации.

Запросы кредитной истории

В этой части вы узнаете, какие организации и когда интересовались вашей кредитной историей. Ваши личные запросы в отчет не попадают.

Проверьте, чтобы в перечне запросов не встречались неизвестные вам организации, с которыми вы не подписывали соглашения на проверку кредитной истории. Законный доступ к кредитной истории можно получить только с вашего письменного согласия — и то на определенный соглашением срок.

Что дальше

Кредитные истории из разных бюро выглядят по-разному, но структура у всех одинаковая. Разберетесь с одним отчетом — остальные прочитаете по аналогии.

Если после нашей статьи кредитная история до сих пор кажется вам «китайской грамотой», запросите кредитный скоринг. Он проще и понятнее.

Если уже заказали кредитную историю и не можете с ней разобраться, обратитесь к нам за консультацией.

Описание услуги.

Для получения кредитной истории необходимы следующие данные:

- ФИО

- дата рождения

- серия и номер паспорта

- дата выдачи паспорта

Стоимость услуги 170-200р

Время обработки:

- днем от нескольких минут до 2 часов

- ночью, в зависимости от нахождения он-лайн администратора, либо консультантов. От нескольких минут до 3-5 часов.

Пример отчета на картинке.

Пояснение.

Это не полная кредитная история (полная стоит от 1000 до 2000р), но из выписки можно понять:

-количеств открытых кредитных счетов (можете сравнить с той информацией которую помните вы, возможно про какие то карты или кредиты вы забыли, к дебетовым карам может быть подключен овердрафт, и вы об этом даже можете не знать. Просто будете постоянно переплачивать)

- суммарный лимит по активным кредитам (сколько осталось заплатить)

- суммарный баланс по активным кредитам (сколько уже заплатили)

- есть ли просрочки по кредитам

- если да то в каком объеме и на сколько злостным неплательщиком вы являетесь

- исторические просрочки (на сколько вкусный вы клиент для банков)

- количество запросов от банков в последние 7, 14, 30 дней, и всего (банки получившие единожды ваше согласие на обработку персональных данных, периодически запрашивают вашу КИ, для предложения вам новых продуктов или увеличения имеющегося лимита. Это может помешать вам в получении кредита самостоятельно. 6 запросов за пол года - выглядит подозрительно, и уже из за этого можно получить отказ)

- сделать вывод, нужна ли вам полная (дорогая) кредитная история.

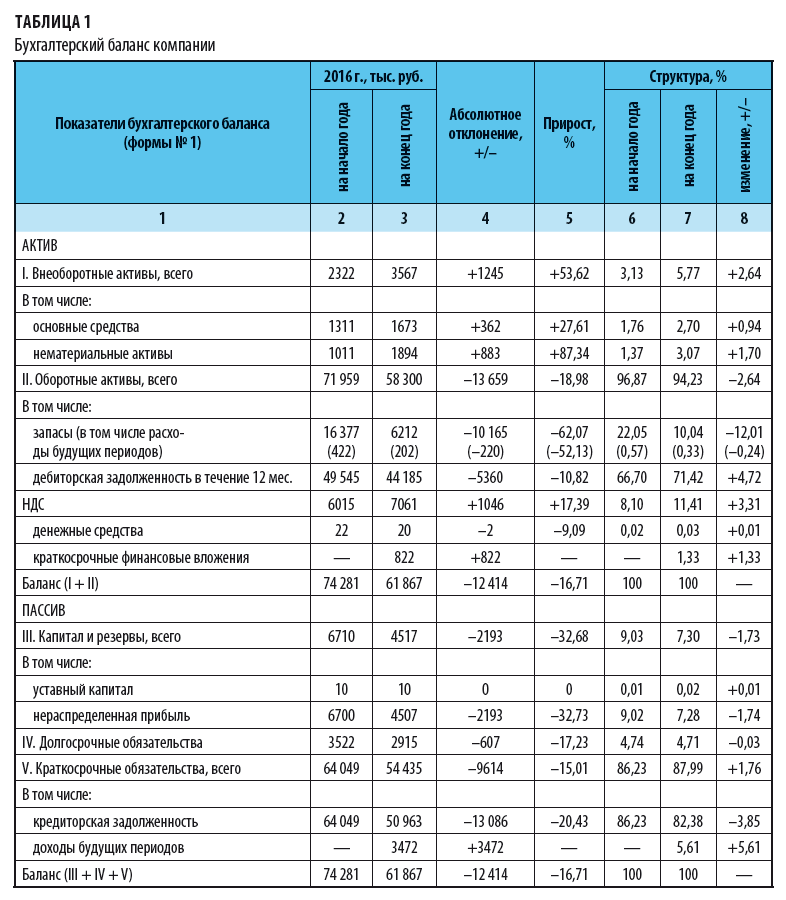

Чтобы своевременно принимать управленческие решения, нужна полная достоверная прозрачная информация. Экспресс-оценку финансового состояния компании специалисты проводят на основе баланса.

Собираем информацию для экспресс-анализа

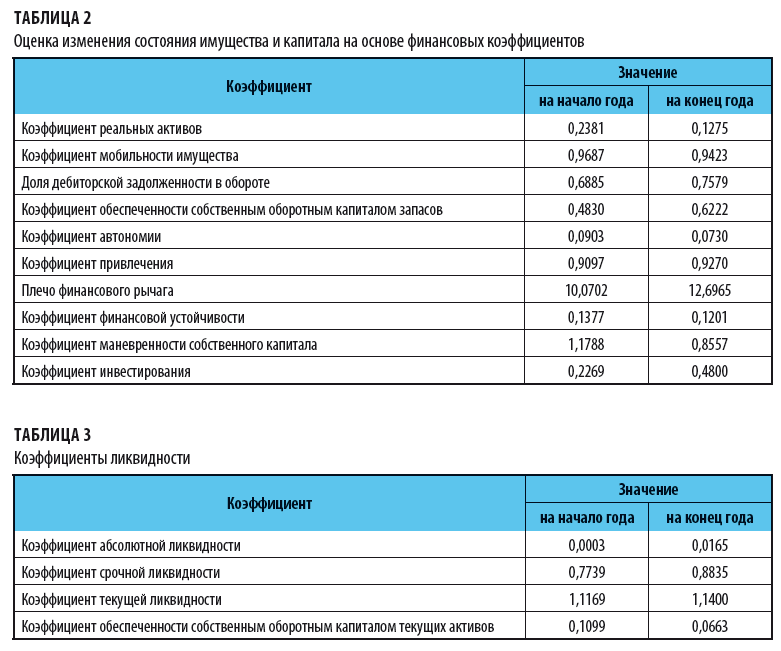

Как проанализировать финансовое состояние предприятия и выработать меры, чтобы улучшить его, рассмотрим на примере региональной компании, которая производит кондитерские изделия. Баланс компании представлен в табл. 1, результаты расчетов финансовых коэффициентов и коэффициентов ликвидности — в табл. 2, 3.

Рассчитаем коэффициент утраты (восстановления) платежеспособности:

- к концу года коэффициент обеспеченности собственным оборотным капиталом меньше нормального значения (≥ 0,1);

- коэффициент текущей ликвидности меньше нормального значения (2,0), но есть тенденция роста показателя.

Оценим возможность восстановления платежеспособности в ближайшие 6 месяцев:

коэффициент восстановления платежеспособности = (1,14 + 6 / 12 × (1,14 – 1,1169)) / 2 = 0,58 (< 1,0).

Таким образом, руководству предприятия следует сформировать рациональные управленческие решения, чтобы восстановить платежеспособность предприятия в ближайшие 6 месяцев.

Анализируем результаты

По результатам анализа можно сделать следующие выводы:

1. Валюта баланса уменьшилась к концу года на 12 414 тыс. руб. (–16,71 %). Это говорит о том, что сократились активы и капитал организации, т. е. ее основная деятельность. Причины снижения:

- сокращение собственного капитала (и прежде всего — убытки; см. строку баланса «Капитал и резервы»);

- финансирование капитальных вложений за счет краткосрочных обязательств. Рост внеоборотных активов в балансе по разделу «Внеоборотные активы» превышает совокупный рост собственного капитала и долгосрочных обязательств по разделу «Капитал и резервы» и «Долгосрочные обязательства».

2. Величина внеоборотных активов увеличилась за счет основных средств (+362 тыс. руб., или +27,61 %) и нематериальных активов. По результатам вертикального анализа видно, что отношение внеоборотных активов к итогу баланса на конец года (5,77 %) выросло по сравнению с началом года (3,13 %) на 2,64 %. Это положительный результат, свидетельствующий о росте производственного потенциала организации.

3. Величина оборотных активов уменьшилась по всем позициям (кроме НДС и краткосрочных финансовых вложений) и на 13 659 тыс. руб. (–18,98 %).

На 62,07 % сократились запасы, что свидетельствует о падении объемов производства, сокращении запасов сырья и готовой продукции.

4. Дебиторская задолженность уменьшилась на 10,82 % (5360 тыс. руб.), однако удельный вес этой статьи баланса за отчетный период вырос на 4,72 %.

К сведению

Разница в результатах расчетов дебиторской задолженности при проведении горизонтального и вертикального анализа возникла из-за того, что дебиторская задолженность уменьшилась не столь значительно, как итог баланса. Поэтому рост доли дебиторской задолженности в структуре имущества — негативный факт, который свидетельствует о снижении мобильности имущества и уменьшении эффективности оборота.

5. По результатам горизонтального анализа уменьшилась и кредиторская задолженность — на 20,43 % (13086 тыс. руб.). Это говорит о сокращении срочных долгов. Вертикальный анализ показал снижение доли кредиторской задолженности на 3,85 %.

С одной стороны это способствует росту ликвидности организации, но с другой — уменьшение суммы кредиторской задолженности в два раза больше уменьшения суммы дебиторской, а это ведет к сокращению собственного оборотного капитала и снижению финансовой устойчивости организации.

6. Величина собственного капитала уменьшилась на 2193 тыс. руб. (–32,68 %) за счет сокращения объема нераспределенной прибыли, т. е. финансовые результаты деятельности организации ухудшились, снизился запас финансовой устойчивости.

7. Сокращение долгосрочных обязательств говорит о погашении задолженности перед банками. Но отсутствие в структуре капитала краткосрочных кредитов и займов при одновременном сокращении кредиторской задолженности может свидетельствовать о низкой кредитоспособности организации.

8. Динамика финансовых коэффициентов говорит о снижении мобильности оборота и имущества в целом; снижении производственных возможностей в результате сокращения производственных запасов. Положительный момент — рост обеспеченности запасов собственными средствами.

9. Коэффициенты финансовой независимости (автономии, привлечения, «плечо») показывают долю собственного (заемного) капитала в общих источниках средств.

К сведению

Структура капитала зависит от сферы деятельности организации. Для промышленных предприятий рекомендуемая доля собственного капитала в общей сумме источников средств — не менее 50 %. Рост удельного веса собственного капитала расценивается положительно, так как это снижает уровень финансового риска и укрепляет финансовую устойчивость организации.

В рассматриваемой организации значение коэффициента автономии низкое и продолжает снижаться: на начало года собственный капитал составлял всего 9 % в общей сумме капитала, на конец года — 7,3 %.

10. Значение коэффициента маневренности собственного капитала на начало года — 1,1788 (> 1) — говорит о том, что оборот обеспечивается долгосрочными заемными средствами, что увеличивает риск неплатежеспособности.

11. Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время, что является одним из условий платежеспособности. Нормальное значение — 0,2–0,5.

Фактическое значение коэффициента (0,02) не укладывается в указанный диапазон. Это значит, что если остаток денежных средств будет поддерживаться на уровне отчетной даты (за счет равномерного поступления платежей от партнеров), имеющаяся краткосрочная задолженность не сможет быть погашена за 2–5 дней.

12. Коэффициент срочной ликвидности отражает прогнозируемые платежные возможности организации при условии своевременных расчетов с дебиторами. Значение этого коэффициента должно быть » 0,8.

В нашей задаче коэффициент срочной ликвидности = 0,83. Можно сделать вывод, что организация способна погасить свои долговые обязательства (несрочные) при условии своевременного погашения дебиторской 13. Коэффициент текущей ликвидности (покрытия) показывает, в какой степени текущие активы покрывают краткосрочные обязательства. Он характеризует платежные возможности организации при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и в случае продажи при необходимости материальных оборотных средств.

Уровень коэффициента покрытия зависит от отрасли производства, длительности производственного цикла, структуры запасов и затрат. Норма — 2,0 < Ктл< 3,0, т. е. на каждый рубль краткосрочных обязательств приходится от двух до трех рублей ликвидных средств.

Невыполнение этого норматива (в рассматриваемом балансе Ктл = 1,14) говорит о финансовой нестабильности, различной степени ликвидности активов и невозможности быстро их реализовать в случае одновременного обращения нескольких кредиторов.

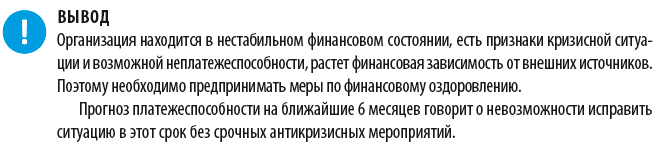

Ситуация в организации ухудшилась, скорее всего, вследствие неэффективных управленческих решений. Эта проблема обусловлена:

- отсутствием стратегии в деятельности предприятия и ориентацией на краткосрочные результаты в ущерб среднесрочным и долгосрочным;

- низкой квалификацией и неопытностью менеджеров;

- низким уровнем ответственности руководителей предприятия перед собственниками за последствия принимаемых решений, за сохранность и эффективное использование имущества предприятия, а также за финансово-хозяйственные результаты его деятельности.

- повысить прозрачность управления деятельностью предприятия;

- оптимизировать деятельность предприятия в соответствии с достигаемыми результатами и получаемыми выгодами от тех или иных реализованных проектов;

- четко ставить задачи персоналу и оценивать результаты их работы в соответствии с целями и результатами проектов;

- повысить степень контроля затрат на предприятии (особый характер бюджетирования, планирования, контроля и учета);

- накапливать опыт и создать собственную базу знаний на предприятии;

- увязать результаты антикризисного управления с мотивацией вовлеченных в данный процесс руководителей и специалистов.

Антикризисное управление также позволит создать благоприятные условия для функционирования компании, будет способствовать ее выходу из нестабильного финансово-экономического состояния. При этом необходимо контролировать целесообразность применяемых мероприятий и оценивать их эффективность.

Механизм повышения антикризисной устойчивости предприятия:

Основная роль в системе антикризисного управления компанией отводится внутренним механизмам финансовой стабилизации.

Что касается нашего примера, компании для преодоления кризисных явлений нужно попытаться найти внутренние резервы по увеличению прибыльности и экономической эффективности деятельности, а именно:

- пересмотреть политику ценообразования;

- нарастить объемы производства продукции;

- повысить качество продукции;

- реализовывать продукцию в более оптимальные сроки;

- ускорить оборачиваемость капитала и текущих активов;

- повысить рентабельность и обеспечить безубыточность работы предприятия;

- реализовывать продукцию на более выгодных рынках сбыта.

Чтобы снизить дебиторскую задолженность, можно взять кредит. Но согласно результатам анализа предприятие на 82,38 % зависимо от кредиторов. Поэтому важно:

Обращаешься в банк, чтобы оформить кредит, но получаешь отказ. Причем не в одном банке, а в нескольких. Кредитных долгов не было. Почему так происходит? Все дело в кредитной нагрузке. Когда вы подаете заявку на кредит, менеджеры банка проверяют финансовую загруженность и анализируют, сможете ли вы выплачивать очередной кредит или нет.

Разберемся, что такое кредитная нагрузка, как банки ее рассчитывают, и что делать, если нагрузка большая.

Как банки рассчитывают кредитную нагрузку?

Банки пользуются двумя способами расчета кредитной нагрузки. Каждый из них предполагает анализ платежеспособности клиента.

Первый способ

Пример

У Ивана уже есть кредит в банке на сумму 350 тыс. руб., но он решил сделать ремонт в квартире и обратился в банк для получения нового кредита. Иван зарабатывает 80 тыс. руб. и ежемесячно отдает 16 тыс. руб. на выплату кредита. Он подает заявку еще на 200 тыс. руб., ежемесячная выплата при этом составит 8 тыс. руб. Менеджеры делают вывод, что кредитная нагрузка Ивана составит 30% от его дохода, или 24 тыс. руб. Кредит одобряют.

Таким способом расчета пользуется большинство банков России: Сбербанк, ВТБ, Альфа-Банк, Совкомбанк и другие. Но когда требуется тщательный анализ платежеспособности, банки пользуются для проведения расчетов вторым способом.

Второй способ

Пример

Доход семьи составляет 60 тыс. руб., а ежемесячные траты около 40 тыс. руб., при этом клиент рассчитывает получить в банке 10 тыс. руб. Считаем по формуле: Долг перед банком (суммарный доход — общий семейный расход) умножаем на 100%.

По текущему примеру получается следующее: 10 тыс. (60000 - 40000) * 100 = 50%. Это означает, что кредитная нагрузка повышена, т. к. превышает 40%, поэтому в банке такие заявки часто отклоняют.

В УралСиб Банке, банке «Открытие» и Мособлбанке пользуются вторым способом расчета. Но менеджеры этих банков также пользуются и первым способом. Здесь все рассчитывается в индивидуальном порядке. Если клиент новый, банк будет оценивать платежеспособность и кредитную нагрузку вторым способом.

Показатель долговой нагрузки

До 2019 года для оценки показателя долговой нагрузки банки соотносили доходы и расходы заемщиков. При этом на законодательном уровне не было никаких механизмов это регулировать. Банки рассматривали заявки и часто давали деньги в долг гражданам, у которых показатель нагрузки превышал 50%. Это приводило к появлению просрочек и долгов.

В октябре 2019 года в Центральном Банке ввели такое понятие, как ПДН, или «долговая нагрузка. С того времени всех клиентов банков оценивают по этому показателю при подаче заявки на кредит. Параметр рассчитывается из соотношения дохода клиента к сумме выплачиваемых долгов по кредиту.

Пример

У Анастасии кредит в банке на сумму 500 тыс. руб., ежемесячно она платит 15 тыс. руб., а ее ежемесячный доход составляет 75 тыс. руб. Анастасия обратилась в банк для оформления ипотечного кредита на сумму 2,5 млн руб. на 15 лет со ставкой 10%. Ежемесячный платеж составил 26 тыс. руб. Но банк отказал в ипотечном займе, т. к. у заемщика выросла долговая нагрузка. Если бы у Анастасии не было кредита, банк одобрил бы заявку.

Как уменьшить уровень кредитной нагрузки?

Перед обращением в банк самостоятельно рассчитайте уровень кредитной нагрузки. Если уже есть долги перед другими кредиторами, а в сумме с новым кредитом придется отдавать более 40% дохода семьи, кредитор откажет. Но если срочно нужны деньги, воспользуйтесь следующими рекомендациями:

закройте старые кредиты за счет досрочного погашения.

попросите кредитора о реструктуризации долга.

объедините кредиты по меньшей процентной ставке через рефинансирование.

Не в состоянии закрыть старый кредит досрочно, поэтому многие обращаются в банки за реструктуризацией или рефинансированием.

Реструктуризация подойдет, если вас уволили, сократили зарплату или получили травму и теперь находитесь на больничном. Подробно о реструктуризации — читайте здесь.

Рефинансирование кредита для снижения кредитной нагрузки подходит больше. Вы объедините кредиты в один и будете платить в один банк по сниженной процентной ставке. Оформляйте рефинансирование, когда выплатили банку не более 30% долга. Рефинансирование выгодно делать, если ставка по процентам в другом предложении меньше на 2−3%.

Реально ли взять долг в банке с высокой кредитной нагрузкой?

Если рефинансирование и реструктуризация не помогут оформить новый кредит, найдите поручителя или предложите банку залог.

Помощь поручителя. Пригласите поручителя с положительной кредитной историей, желательно в банке, где планируете взять деньги в долг. Благодаря этому увеличите шансы на одобрение.

Залоговое обеспечение. Предложите кредитору что-нибудь взамен. Например, оформите кредит под залог недвижимости, акций или ценных бумаг. Разрешается в качестве залогового обеспечения использовать драгоценности. В этом случае кредитор не будет учитывать кредитную нагрузку и выдаст деньги в долг. Связано с тем, что если вы не будете выполнять обязательства, банк заберет имущество.

Пример

Семен в 2020 году оформил кредит в Сбербанке на сумму 250 тыс. руб. на три года по ставке 14%. Но через год регулярных выплат обратился в ВТБ за оформлением автокредита на сумму 700 тыс. руб. Семену отказали из-за высокой кредитной нагрузки. Тогда он воспользовался рефинансированием и переоформил кредит в Альфа-Банке по 10%. Но за счет рефинансирования не удалось снизить кредитную нагрузку, поэтому Семен оформил автокредит в ВТБ с залоговым обеспечением. Банк одобрил заявку, несмотря на высокую кредитную нагрузку.

Эти способы подходят в том случае, если вам срочно нужны деньги, а высокая кредитная нагрузка не позволяет взять в долг.

Коротко о кредитной нагрузке

Если кредитная нагрузка превышает 40% от дохода семьи заемщика, кредиторы часто отказывают.

Иногда банки проводят тщательный анализ расходов клиента и его семьи. Кредитор сопоставляет уровень дохода заемщика с расходами. И если свободный остаток превышает ежемесячную выплату по будущему кредиту, банк отказывает.

До 2019 года кредиторы часто давали в долг, даже если сумма ежемесячного платежа превышала 40%. Но с октября 2019 года ЦБ РФ ввел понятие долговой нагрузки. Теперь банки не выдают деньги, если у заемщика высокий показатель кредитной нагрузки.

При высокой кредитной нагрузке банки выдают кредит под залог имущества или с поручителем.

Для уменьшения кредитной нагрузки используют рефинансирование, в некоторых случаях реструктуризацию.

Для получения кредита с высокой нагрузкой предъявите кредитору справки о доходах. Потребуется выписка 2-НДФЛ, а если имеется дополнительный заработок — укажите это в заявке.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Автор статьи

Читайте также:

- Что делать если задерживают зарплату а надо платить ипотеку

- Ренессанс кредит не работает приложение

- Уменьшение кредита при рождении второго ребенка в беларуси

- Порядок проведения и учет расчетных операций между филиалами внутри одной кредитной организации

- Статистика мошенничества в сфере кредитования