Уведомление о расторжении кредитного договора в связи с возвратом товара

Обновлено: 15.04.2024

Вы взяли кредит и поняли, что что-то пошло не так: зарплата не потянет, у вас уже есть один и второго вам не надо, или вы просто решились на ссуду импульсивно. Несколько дней назад кредит был жизненно необходим, а тут нашёлся повод отказаться. Что делать, когда договор уже подписан и деньги банк вам выдал? «Выберу.ру» подготовил небольшую инструкцию по отказу от кредита.

Могу ли я отказаться от оформленного кредита?

Да, практика отказа от кредита с подписанным договором существует. На вашей стороне – правила ст. 807 Гражданского кодекса РФ. В этой статье прописаны особенности оформления договора займов и потребительских кредитов в том числе. Также регулирует такую форму отношений банк – клиент Федеральный закон «О потребительском кредите (займе)». Договор считается заключенным, когда вы получаете от банка деньги. То есть, подписанная бумага – это ещё не всё. До того, как банк перечислит вам деньги или вы заберёте их в кассе кредитной организации самостоятельно, вы можете обратиться к кредитору и заявить о желании расторгнуть договор.

В такой ситуации банк вам не может отказать – на вашей стороне закон. Вам понадобится обратиться в банк, объяснить ситуацию и указать, что вы отказываетесь от кредита на основании Федерального закона. Не забудьте получить документ, который будет подтверждать ваш отказ в кредите, расторжение договора и то, что вы не получали денежные средства.

Ещё не всё потрачено

Также есть второй вариант: дождаться выдачи кредитных средств и досрочно погасить ссуду за их счёт. Это работает, если вы успели передумать уже после того, как получили деньги.

В рамках ФЗ «О потребительском кредите (займе)» вы можете отказаться как от всей суммы, так и от части средств. Сделать это необходимо в течение 14 календарных дней с момента получения ссуды. Вам придется выплатить проценты за пользование средствами в течение этого времени, но это обычно небольшая сумма. Банк также не может препятствовать вашему решению досрочно вернуть деньги, так как это будет противоречить закону. В противном случае вы можете написать досудебную претензию.

Когда вы получили деньги, но потратить их не успели, воспользуйтесь досрочным погашением кредита. Обратитесь в банк, сообщите о том, что хотите досрочно выплатить ссуду. Но в этой ситуации большую роль играют условия досрочного погашения, прописанные в кредитном договоре. Банк может наложить мораторий на возврат займа, обычно он длится 2 – 3 месяца. Также может быть комиссия за досрочное погашение: но такая практика встречается редко.

Отказ от кредита и досрочное погашение

Досрочное погашение кредита регулируют поправки в статьях 809 и 810 ГК РФ – заемщик имеет полное право на досрочное погашение кредита. Выплатить ссуду раньше сроков можно полностью или частями. В случае полного досрочного погашения закрывается кредитный договор.

Вы можете досрочно погасить ссуду без согласия банка, но уведомить кредитора о своём намерении выплатить заём вы должны за 30 дней до погашения. Изучите условия вашего кредитного договора – у некоторых банков этот срок может быть меньше.

По правилам досрочного погашения, деньги списываются строго по графику платежей. В этот момент и закрывается кредитный договор. Например, вы должны погашать кредит каждое 13 число месяца. Если вы вносите полную сумму 11 и 12, то спишутся средства в счёт погашения долга только 13 числа. Соответственно, 13 числа закроется кредитный договор.

Перед тем, как досрочно погасить кредит, обратитесь в банк и узнайте полную сумму долга, либо ознакомьтесь с условиями в мобильном приложении. Вам понадобится погасить всю сумму с учётом каждой копейки, чтобы кредитный договор считался закрытым. Иначе у вас образуется задолженность перед банком.

После того, как вы выплатите всю сумму займа, потребуйте в банке справку о том, что кредит погашен, а финансовое учреждение не имеет к вам претензий.

Страховка и отказ от кредита

Вы можете отказаться от страховки по кредиту, если таковую тоже оформили. Но, в отличие от кредитного договора, страховой договор вы заключаете не с банком, а со страховой компанией. Поэтому за возвратом средств за страховку придётся обращаться в СК.

С 2019 года так называемый период охлаждения – срок, в течение которого вы можете отказаться от страховки по кредиту, – продлили с 5 до 14 дней. Поэтому вам придётся действовать оперативно:

- если в течение этого срока вы не получили деньги, то вы можете отказаться от кредита, а также от страховки. Чтобы отказаться от полиса, обратитесь в СК и напишите заявление об отказе;

- если вы получили деньги и в течение 14 дней успели досрочно погасить кредит, то за это время также можете отказаться от страховки, так как всё еще длится период охлаждения.

В остальных случаях, когда вы погасили кредит быстрее на несколько лет или месяцев, но пропустили период охлаждения, деньги за страховку СК возвращают не всегда. В некоторых страховых документах прописано, что по правилам страхования вы можете вернуть часть премии при досрочном погашении кредита. Если же указано, что частичный возврат премии при досрочной выплате кредита не возможен, то вернуть деньги, к сожалению, не удастся.

«Погасить нельзя отказать»

В каких ситуациях отказываться уже поздно? По сути, вы можете отказаться от кредита только до получения ссуды. После уже будет использоваться формулировка «досрочное погашение». А в этом случае уже, как говорится, понять и простить: и себя, за необдуманное решение, и кредитора.

Наименее безболезненный способ – погасить ссуду за счёт выданных средств. Вам, конечно, придется выплатить процент за пользование деньгами, но чем быстрее вы передумаете, тем меньше он будет.

Помните, что досрочное погашение кредита может иногда иметь негативные последствия. Например, если у вас был конфликт с банком, просрочки и вы долгое время не выплачивали ссуду. Таким образом вы можете испортить не только отношения с кредитором, но и свою кредитную историю. Тогда проблематично будет оформить новый кредит в любом банке, так как информация о вас попадёт в бюро кредитных историй.

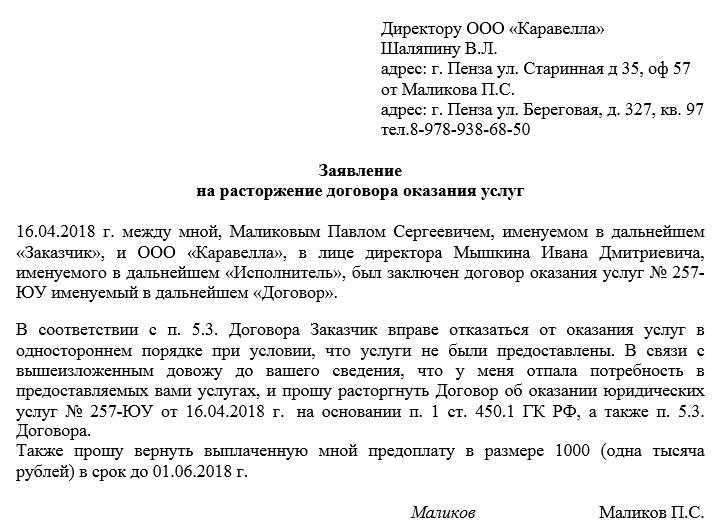

Заявление на расторжение договора оказания услуг — это документ, которым контрагента уведомляют о намерении прекратить деловые отношения.

Когда допускается требовать расторжения

Правовое регулирование зависит от цели и субъектного состава:

- сделка заключается между двумя коммерческими субъектами, в этом случае регулирование осуществляется Гражданским кодексом РФ;

- сделка заключается гражданином в личных целях, ссылаемся на закон №2300-1 от 07.02.1992 «О защите прав потребителей».

В обоих случаях требуется обозначить волеизъявление стороны на отказ от исполнения сделки.

Приведем пример расторжения договора об оказании услуг по закону о защите прав потребителей.

Гражданка А. заказала пошив платья в ателье. Исполнитель купил материал, однако А. отказалась от дальнейшего сотрудничества. Имела ли А. на это право? Да. Ст. 32 названного закона предусматривает право потребителя на отказ от услуг в любое время без каких-либо обоснований при условии возмещения им исполнителю фактически понесенных расходов. В приведенном примере потребуется оплата А. материала.

В ситуации наличия соглашения между коммерческими субъектами руководствуемся ст. 782 ГК РФ, отказаться от исполнения в одностороннем порядке любая сторона вправе, но:

- при отказе заказчика он возмещает фактически понесенные исполнителем расходы;

- при отказе исполнителя он возмещает заказчику убытки в полном объеме.

Указанное правовое регулирование не связано со случаями ненадлежащего исполнения стороной своих обязательств.

Как написать заявление (уведомление)

Вот краткая инструкция, как написать заявление на расторжение соглашения:

- определите правовую позицию: заказчик или исполнитель, являетесь потребителем или нет;

- подготовьте фирменный бланк организации или ИП, если это требуется;

- укажите реквизиты контрагента, свои реквизиты;

- обозначьте ситуацию: когда и какого вида соглашение заключено;

- обозначьте волеизъявление на расторжение сделки, например, в такой форме: «Прошу расторгнуть договор в связи с ненадобностью оказания услуг»; обозначьте возможные последствия для сторон;

- поставьте дату и подпись.

Образец

Унифицированной формы не существует, представленный образец содержит все необходимые реквизиты.

Адрес: 456789, Россия, Субъект РФ, просп. Замечательный, д. 1

паспортные данные: 00 00 №000000

выдан ГУ МВД Субъекта РФ 00.00.0000

Адрес регистрации: Субъект РФ, ул. Зеленая, 3

Уважаемый Порфирий Петрович!

«07» сентября 2020 __________ / Иванов И.И.

Специальных правил и требований, как от руки написать договор на отказ от дополнительных услуг, нет, в рукописном заявлении присутствуют те же реквизиты и информация, что и в печатном.

Как передать заявление второй стороне

Главное требование к способу передачи документа — возможность доказать впоследствии, что она имела место в определенное время.

Предлагается несколько способов:

- курьером с проставлением отметки на втором экземпляре о том, что уведомление получено;

- заказным письмом с уведомлением;

- через электронную почту, если адрес указан в соглашении.

Что делать, если вам отказали в расторжении

Формирование заявления на расторжение договора оказания услуг происходит в случаях, когда одна из сторон отношений в силу каких-либо обстоятельств имеет желание разорвать достигнутое ранее соглашение.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

По каким причинам чаще всего это происходит

Договоры на оказание услуг могут составляться в отношении любых услуг, предоставляемых как физическим, так и юридическим лицам. Это могут быть:

- финансовые;

- консультационные;

- бытовые;

- информационные;

- образовательные услуги и т.д.

При этом следует отметить, что все договоры, вне зависимости от их содержания, являются своего рода предварительным соглашением о намерениях, исполнение которых должно подтверждаться наличием определенных бумаг.

ВАЖНО! В период до реальной реализации договора каждая из сторон имеет полное право от него отказаться.

Разрыв договорных отношений может объясняться самыми разными причинами. Наиболее распространенные:

- неисполнение одной из сторон взятых на себя обязательств;

- нарушение сроков выполнения условий договора;

- задержки с выплатами и т.д.

Договор может быть расторгнут даже просто по причине того, что отпала необходимость в предоставлении услуги, на которую он был составлен (при условии, конечно, что эта услуга не была предоставлена на момент написания заявления).

Если исполнитель услуги к моменту получения заявления на разрыв договора понес по нему какие-либо траты, их в полной мере должен компенсировать заказчик (но только в том случае, если исполнитель предоставит необходимые подтверждающие бумаги – чеки, квитанции и т.п.).

На что ссылаться при расторжении договора

Заказчику право отказаться от услуг по договору предоставляет закон. При этом обращаться в судебную инстанцию необходимости нет – об этом говорит пункт 1 статьи 782 часть 2 ГК РФ от 26.01.1996 № 14-ФЗ.

Гражданин, являющийся потребителем услуг и применяющий их для личных нужд (не имеющих отношения к коммерческой деятельности) имеет возможность сослаться в своем заявлении о расторжении договора на статью 32 закона РФ «О защите прав потребителей» от 07.02.1992 № 2300-1.

Следует отметить, что иногда исполнитель требует в обязательном порядке показать бумаги, указывающие на уважительную причину для разрыва договорных отношений. Такое требование неправомерно, поскольку заказчик может отказаться от договора даже без объяснения причин.

А вот если расторжение происходит по вине исполнителя, заказчику следует приложить к заявлению письменные свидетельства об этом (чеки об оплате услуг, исполненных некачественно или вовсе не исполненных и т.д.) – в дальнейшем это может пригодится, если дело дойдет до суда.

Особенности составления заявления

Сейчас общеприменимого, стандартного бланка заявления нет, так что писать его можно в свободной форме, исходя из собственного видения данного документа. Главное при его оформлении следить за тем, чтобы последовательность его содержания отвечала определенным стандартам составления деловой документации.

Документ условно нужно поделить на три части:

- начало — сведения об адресате и заявителе;

- основной раздел — просьба на расторжение заявления, а также информация о договоре и причинах его разрыва;

- заключение — перечень прилагаемых документов и подпись.

К оформлению документа, ровно как и к его содержанию никаких особых критериев не предъявляется, т.е. заявление допускается писать вручную, или набирать на компьютере. Для распечатанного документа подходит обычный чистый листок бумаги любого удобного формата (преимущественно используются А4 или А5).

Заявление рекомендуется писать в двух идентичных экземплярах, один из которых следует отдать представителю организации, предоставляющей услуги по договору, второй оставить у себя, предварительно заручившись отметкой на нем о получении копии исполнителем.

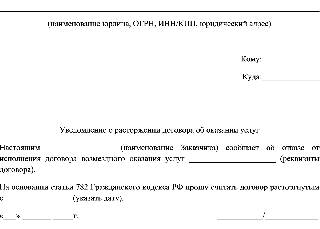

Образец заявления на расторжение договора оказания услуг

В верхней части документа (справа или слева значения не имеет) следует указать:

- должность, ФИО руководителя, название и адрес предприятия–исполнителя по договору услуг;

- сведения о заявителе: ФИО, адрес по прописке и телефон, паспортные данные.

Затем посередине бланка пишется слово «заявление» и ставится точка.

Основной блок заявления содержит собственно просьбу о расторжении договорных отношений. Тут нужно указать:

- дату и номер договора, стороны (все это вносится в полном соответствии с основным документом);

- причину и дату разрыва, а также обосновывающие эти действия статьи законодательства РФ и пункты самого договора;

- просьбу о возврате предоплаты (если заказчик ее внес).

При необходимости заявление можно дополнить и другой информацией (в зависимости от индивидуальных обстоятельств).

После написания заявления

После оформления заявления, его нужно передать второй стороне договорных отношений. Сделать это можно несколькими способами:

Подборка наиболее важных документов по запросу Уведомление о расторжении договора займа в одностороннем порядке (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Уведомление о расторжении договора займа в одностороннем порядке

Открыть документ в вашей системе КонсультантПлюс:

Апелляционное определение Московского городского суда от 22.04.2019 по делу N 33-18968/2019

Требование: О взыскании денежных средств.

Обстоятельства: Истец указал, что ответчики ненадлежащим образом исполняют обязательства по договорам займа и поручительства.

Решение: Требование удовлетворено частично. Доводы апелляционной жалобы ответчика о том, что договор между сторонами расторгнут истцом в одностороннем порядке 10.01.2013, - отклоняются судебной коллегией как несостоятельные, поскольку каких-либо доказательств волеизъявления истца на расторжение заключенного между сторонами договора займа в материалы дела не представлено. При этом уведомление истца, поступившее в адрес ответчика 10.12.2012, не содержит указаний на расторжение договора займа, а само по себе неисполнение должником обязательств по договору не является безусловным основанием для его расторжения.

Статьи, комментарии, ответы на вопросы: Уведомление о расторжении договора займа в одностороннем порядке

Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по судебной практике. Заем ". Установив факт неисполнения ответчиком обязательств по возврату заемных денежных средств по кредитному договору, послуживший основанием для одностороннего расторжения договора по инициативе истца, направившего уведомление от 9.10.2008 N 2145/08, суды сделали правильный вывод о том, что требования истца о взыскании с ответчика основного долга в сумме 91 603 996 руб. 64 коп., а также процентов за пользование кредитом в сумме 12 044 808 руб. 91 коп. за период с 26.12.2008 по 24.11.2009, а всего 103 648 805 руб. 55 коп., являются обоснованными.

Открыть документ в вашей системе КонсультантПлюс:

Статья: ВС РФ разъяснил, когда банковская гарантия может быть признана недействительной

(Ворожевич А.)

("ЭЖ-Юрист", 2019, N 13) Сославшись на неисполнение заемщиком своих обязательств по уплате в установленный срок очередного платежа и процентов по займу, заимодавец в одностороннем порядке расторг договор займа, уведомив об этом заемщика письмом.

Нормативные акты: Уведомление о расторжении договора займа в одностороннем порядке

Открыть документ в вашей системе КонсультантПлюс:

Минстроя России

"Вопрос реализации мер финансовой поддержки подрядным организациям находится на личном контроле министра"

(вместе с "Примерным разделом Положения о компенсационном фонде договорных обязательств саморегулируемой организации: "Условия предоставления займов членам саморегулируемой организации и порядок осуществления контроля за использованием средств, предоставленных по таким займам") 23. В случае выявления саморегулируемой организацией несоответствия производимых членом саморегулируемой организации расходов целям получения займа, при нарушении им обязанностей, предусмотренных пунктом 21 настоящего раздела, а также в иных случаях, предусмотренных договором займа, постоянно действующий коллегиальный орган управления саморегулируемой организации не позднее 3 рабочих дней со дня выявления указанного несоответствия принимает решение о расторжении в одностороннем порядке договора займа. В день принятия такого решения исполнительный орган саморегулируемой организации направляет уведомление в кредитную организацию, в которой открыт банковский счет, и на который зачислены средства займа, об осуществлении отказа в списании денежных средств с данного банковского счета в пользу третьих лиц, а также заемщику требование о досрочном возврате суммы займа и процентов за пользование займом (далее - требование о возврате).

Когда кредит из решения финансовой проблемы превращается в обузу, заёмщик ищет способ расторгнуть кредитный договор с банком. Если вы попали в долговую яму по собственной вине, расторгнуть договор не удастся. Прекратить отношения с банком можно в двух случаях:

- Оформил но передумал

- Банк нарушил условия

- По обоюдному согласию

- Может ли банк расторгнуть кредитный договор

- Заявление

- Расторжение по соглашению сторон

- Расторжение кредитного договора через суд

- Причины для расторжения договора

- Пути расторжения кредитного договора

- Отмена кредитного договора

- Досрочное гашение кредита

- если вы ещё не потратили кредитные средства;

- если банк нарушил условия кредитного соглашения.

Оформил но передумал

В первом случае клиент обращается в банк с письменным заявлением с просьбой расторгнуть договор. Банк не применяет к таким заёмщикам никаких санкций. Никто ничего не теряет. Разве что в кредитной истории появится информация о вас, как о необязательном клиенте.

Банк нарушил условия

Расторгнуть договор в ситуации, когда банк нарушает условия, можно через суд. Правда, в этой ситуации вам придётся доказывать, что кредитор нарушил условия предоставления займа. Подать в суд на банк можно, если без согласия клиента повысилась процентная ставка по кредиту (кроме договоров с плавающим процентом), были начислены штрафы, непрописанные в договоре и т.д.

По обоюдному согласию

В редких случаях банк и клиент могут расторгнуть договор по соглашению сторон. Например, при рефинансирования или реструктуризации кредита, когда договор перезаключается а новых условиях. Для этого клиент должен обратиться в банк с письменным заявлением и указать уважительные причины, по которым не может выплачивать кредит наличными на прежних условиях.

Банк рассматривает заявление и, в случае положительного решения, меняет срок кредитования, процентную ставку или размер ежемесячного платежа.

Может ли банк расторгнуть кредитный договор

Решение о расторжении кредитного договора иногда принимает сам банк. Причиной может послужить нецелевое использование средств заёмщиком, нарушение графика выплат или отказ заёмщика погашать кредит. Расторгнуть договор банк также может в той ситуации, если заёмщик продал залоговое имущество. В такой ситуации суд обязует должника вернуть кредит банку в полном объёме, а также погасить начисленные по нему проценты. Однако, банку невыгодно расторгать договор. Для этого нужно идти в суд. Суд может обязать вас погасить задолженность и проценты, но отказать банку в выплате заёмщиком начисленных штрафов за просрочку и т.д.

Заявление

В любой ситуации, если именно вы выступаете в роли инициатора расторжения кредитного договора, вам необходимо подать в банк соответствующее заявление. В тексте укажите причину расторжения договора (не указывать можно только в том случае, если кредитные деньги вы получить не успели или ещё не снимали их со счёта, на который они были перечислены). Причина должна соответствовать требованиям современного законодательства и при необходимости подтверждаться справками и документами.

Расторжение по соглашению сторон

Порядок процедуры определяют обязательства по текущим выплатам, сроки действия подписанного документа. Расторжение по соглашению сторон банковскому учреждению в большинстве не приносит выгоду, поэтому идти на компромисс с клиентом в банке не спешат.

Относительно просто получить согласие в случае реструктуризации. При этом подписывают новый документ, где установлены условия погашения накопленной задолженности: ставка, сроки, график внесения платежей. Вы можете расторгнуть сделку без препятствий со стороны банка, если выданные заемные средства не были сняты со счета и еще не потрачены. Однако в учреждении могут потребовать оплату комиссионных за операционные издержки. В обоих случаях первое действие клиента – подача заявления.

Расторжение кредитного договора через суд

К судебному порядку решения споров прибегают в случае нежелания коммерческой структуры разрывать подписанное соглашение в добровольном порядке. Расторжение кредитного договора через суд возможно после получения отказа в банковской организации.

Подайте иск, самостоятельно оформленный согласно законодательству, либо воспользуйтесь услугами адвокатов. Расторгнуть подписанный документ без привлечения юристов и добиться судебного решения в свою пользу достаточно сложно. Если вынесенный вердикт положителен, и вы более не обременены обязательствами перед финансовой организацией, имеющийся долг необходимо погасить. Однако условия и график выплаты могут быть изменены, о чем дополнительно сообщат.

Причины для расторжения договора

Досрочно разорвать соглашение с банком по инициативе заемщика можно, опираясь на объективные факторы, регламентированные законодательными актами. Причины для расторжения договора:

- существенные нарушения банком условий выдачи займа (беспричинное повышение ставки, изменение очередности внесения платежей, начисление необоснованных штрафных комиссий, неустоек и пр.);

- изменение обстоятельств, произошедших после оформления банковских бумаг (утрата работы, предмета залога);

- форс-мажорные ситуации (природные катаклизмы).

Необходимо доказать в суде, что сложившаяся ситуация полностью непредвиденна и неожиданна. Предугадать подобные изменения в момент подписания было невозможно. Веские аргументы помогут получить желаемое судебное решение.

Пути расторжения кредитного договора

Оформление займа предполагает осуществление регулярных выплат в пользу коммерческой структуры. Если прибегать к услугам банка по объективным причинам нецелесообразно, досрочно разорвите подписанную договоренность. Пути расторжения кредитного договора включают добровольное прерывание действующего соглашения обеими сторонами, одностороннюю подачу искового заявления, полное досрочное погашение задолженности, признание документа недействительным.

Выплата накопившихся долгов при разрыве договорных обязательств является необходимым условием. После вынесения положительного решения судом вас обяжут внести соответствующую сумму. Будьте готовы оплатить комиссионные сборы банка, неустойки, пеню и пр. взносы.

Отмена кредитного договора

Избежать полной выплаты процентов и освободиться от взятых обязательств позволяет отмена кредитного договора. При этом заемщика обяжут полностью вернуть выданные денежные средства с уплатой процентов, начисленных в период их использования. Признание недействительности подписанных бумаг – способ разорвать сделку с банком с минимальными потерями.

Отменить соглашение можно, опираясь на основания некорректной письменной формы документа, подписания недееспособным лицом, заключения под влиянием третьих лиц, с применением принуждения, угроз и пр. Недействительными могут признать отдельные пункты, что дает возможность истцу рассчитывать на положительное решение, оспаривая условия финансово-правового документа.

Досрочное гашение кредита

Сократить издержки заемщику, получившему ссуду, позволяет досрочное гашение кредита. Внесение полной суммы, выданной в банке, ранее установленного срока допускает большинство учреждений. Условия подобной операции регламентированы договорным бланком. Досрочно выплачивать кредитную задолженность клиент вправе частично. В банке в данной ситуации должны пересмотреть график внесения платежей после заблаговременной подачи заявления о таком намерении заемщика.

Осложнить процедуру могут отдельные пункты: ограничение минимальной суммы досрочно вносимых средств, необходимость оформления письменного уведомления за месяц и более до даты оплаты и пр. Подписывая соглашение, уточняйте детали у сотрудника банковской структуры.

Совет от Сравни.ру: Расторжение кредитного договора не избавит вас от необходимости возвращать долги. Кроме того, вам придётся погасить банковские расходы, которые были понесены кредитным учреждением при оформлении займа. Так что постарайтесь не создавать конфликтные ситуации в общении с банками.

Автор статьи

Читайте также: