Увеличение сол кредит что это

Обновлено: 01.05.2024

В 2021 году в России на 40% выросло количество кредитов: до 6,9 трлн рублей*. Сейчас на одного россиянина приходится в среднем 2,2 займа. И сложная экономическая ситуация 2022 года может сохранить эту тенденцию. При этом шансы выплатить кредит у россиян снижаются — это показывает рост банкротств. Снизить долговую нагрузку может рефинансирование займа. «Секрет фирмы» вместе с экспертами разбирался, когда эта процедура выгодна для физлиц и юрлиц и как оценить её возможные риски.

Есть два способа облегчить кредитную нагрузку в сложной ситуации.

** Реструктуризация . С ней, например, можно увеличить оставшийся срок с двух лет до трёх, чтобы уменьшить ежемесячный платёж. Или взять кредитные каникулы . Пройти реструктуризацию можно только в том банке, в котором оформлен кредит.

Рефинансирование . Например, можно взять дополнительный кредит на 100 000 рублей или объединить несколько договоров в новый общий, чтобы было проще контролировать выплаты.

Благодаря рефинансированию снижается кредитная нагрузка, не отражаясь негативно на кредитной истории.

По словам Марины Ляшковой, помощника юриста практики проблемной задолженности юридической фирмы «Солнцев и партнёры», физические лица могут рефинансировать ипотечные, потребительские кредиты, кредиты на приобретение автомобиля и долги по кредитным картам, в том числе овердрафт.

Юридические лица могут рефинансировать доверительные займы, инвестиционные кредиты, автокредиты, целевые кредиты на оборотные средства, покупку коммерческой недвижимости и оборудования.

Главное отличие рефинансирования от реструктуризации кредита заключается в том, что реструктуризация кредита подразумевает изменение основных условий действующего кредитного договора.

Общие условия рефинансирования:

- Подать запрос можно только спустя два месяца после оформления кредита.

- Остаточный срок изначального займа не должен быть меньше двух месяцев.

- Если заявитель уже проходил рефинансирование, повторно запустить процедуру можно не раньше, чем через год.

У заявителя нет текущих просроченных задолженностей и в последний год.

Каждый банк устанавливает минимальную сумму рефинансирования. Например, Сбербанк работает только с кредитами от 30 000 рублей и до 3 млн рублей. А максимальный срок договора — пять лет. У «Альфы» нижняя планка от 50 000 рублей, верхняя — 3 млн рублей, а договор можно заключить на срок от 2 до 7 лет. У Тинькофф-банка ограничения по суммам зависят от типа займа, но если их несколько, то не больше 2 млн рублей. Нижняя граница — 50 000 рублей. Срок договора от 3 до 36 месяцев.

Рефинансировать можно несколько кредитов сразу, но сколько именно — зависит от условий банков, выдавших их . Это может быть и пять, и семь, и десять (обычно не более). Кроме того, не каждый банк разрешает рефинансировать свой же кредит: ему может быть невыгодно переводить клиента на более низкую ставку. Поэтому чаще всего рефинансирование — оформление договора в новом банке.

Положительная кредитная история – это всего три шага!

Мы поможем вам улучшить кредитную историю!

Ваша кредитная история будет восстановлена после успешного прохождения всех 3 этапов программы. Вы сможете подать заявку на кредит наличными в Совкомбанке суммой до 300 000 руб.

Шаг 1. Кредитный Доктор

Вариант 1

Вариант 2

Стоимость 4999 руб.

Вы получаете в кредит защиту от несчастных случаев на сумму 50 000 руб. При успешном внесении платежей по кредиту в течение 3 месяцев вы переходите на 2-й этап программы.

Стоимость 9999 руб.

Вы получаете в кредит защиту имущества с суммой покрытия до 550 000 руб. При успешном внесении платежей по кредиту в течение 3 или 6 месяцев (на выбор) вы переходите на 2-й этап программы.

Шаг 2. Деньги на карту

Вариант 1

Вариант 2

Вы гарантированно получаете кредит - 10 000 руб. На данном этапе деньгами можно делать только покупки в любых магазинах. Снятие наличных и переводы — не доступны! При успешном внесении платежей по кредиту в течение 6 месяцев вы переходите на 3-й этап программы.

Вы гарантированно получаете кредит - 20 000 руб. На данном этапе деньгами можно делать только покупки в любых магазинах. Снятие наличных и переводы — не доступны! При успешном внесении платежей по кредиту в течение 6 месяцев вы переходите на 3-й этап программы.

Шаг 3. Кредит наличными

Вариант 1

Вариант 2

Вы можете получить кредит наличными — до 40 000 руб. на срок от 6 до 18 месяцев! Эти деньги вы можете расходовать любым способом по Вашему усмотрению. Последний платёж по графику кредита завершает 3-й этап.

Поздравляем! Ваша кредитная история восстановлена. Вы можете подать заявку на кредит наличными в Совкомбанке на сумму до 100 000 руб.

Вы можете получить кредит наличными — до 60 000 руб. на срок от 6 до 18 месяцев! Эти деньги вы можете расходовать любым способом по Вашему усмотрению. Последний платёж по графику кредита завершает 3-й этап.

Поздравляем! Ваша кредитная история восстановлена. Вы можете подать заявку на кредит наличными в Совкомбанке на сумму до 300 000 руб.

При прохождении программы соблюдайте её правила

- На каждом этапе вносите платежи по кредиту строго по графику (без досрочного погашения).

- Не допускайте просроченных платежей по кредитам любого банка.

- Не подавать заявки на кредиты в другие банки.

- Не иметь задолженности по базе ФССП.

Верните себе стоимость подключения к первому этапу программы!

- Оформите «Кредитный доктор» вместе с картой рассрочки «Халва»*

- Ежемесячно в течение года делайте от 5 любых покупок картой на общую сумму от 10 000 руб**.

- Соблюдайте правила прохождения Программы улучшения кредитной истории.

- Банк вернёт вам стоимость подключения к 1-му этапу Программы баллами кэшбэка на Халву.

* При оформлении выдаётся карта «Халва» с лимитом рассрочки 0,1 руб.

** Для карт «Социальная Халва» – от 5000 руб.

Власти решили повысить максимальный размер кредита по льготной ипотеке до 30 млн рублей для Москвы и Петербурга и до 15 млн рублей для других регионов. Россияне по-прежнему смогут взять в кредит на жилье по льготной ставке не более чем 12 млн рублей для столичных регионов и 6 млн для остальных, а недостающую часть суммы они смогут получить по рыночной ставке

Максимальный размер кредита по льготной и семейной ипотеке увеличат до 30 млн и 15 млн рублей, сообщил премьер-министр Михаил Мишустин. Об этом сообщается в Telegram-канале правительства.

«Чтобы люди не ограничивались только этими суммами и имели возможности в выборе жилья, правительство увеличило максимальный размер кредита для льготной, а также семейной ипотеки соответственно до 30 млн и до 15 млн рублей», — сказал Мишустин.

Он уточнил, что максимальный размер кредита увеличен до 30 млн рублей в Москве, Петербурге, Подмосковье и Ленинградской области и до 15 млн рублей — в других регионах. Банкам, которые выдают такие кредиты, «ставка в пределах льготного лимита будет компенсироваться», добавил Мишустин.

UPD: Премьер пояснил, что «так граждане смогут приобрести квартиру и большей стоимости, а дополнительные средства привлечь по рыночной или другой субсидируемой ставке», пишет «Интерфакс». В аппарате правительства агентству пояснили, что лимиты по льготным ипотечным программам не изменились, но теперь заемщики смогут сочетать льготную ставку с рыночной или другой субсидируемой ставкой, если суммы льготного кредита будет недостаточно. Максимальная сумма льготного кредита сейчас ограничена 12 млн рублей для Москвы, Санкт-Петербурга, Подмосковья и Ленинградской области и 6 млн рублей для остальных регионов.

Ранее, 1 мая, Мишустин утвердил снижение ставки по льготной ипотеке с 12% до 9%, программа продлена до конца 2022 года. Продлить срок действия программы и снизить ставку в конце апреля предложил Владимир Путин, объяснив это необходимостью стимулировать строительство и сделать покупку жилья более доступной людям.

В предыдущий раз условия льготной ипотеки изменились с 1 апреля. Тогда Центробанк увеличил ставку до рекордных 20%, и вслед за этим решением предельная ставка по льготной ипотеке выросла с 7% до 12% годовых. Кроме того, была увеличена максимальная сумма кредита. С тех пор Банк России дважды понижал ставку: 8 апреля до 17% и 29 апреля — до 14%.

Увеличение доли кредитов говорит о возрастании уровня финансовой неустойчивости и зависимости субъекта от еще больших денежных вливаний извне (в силу нехватки собственных финансов). Это могут быть новые кредиты, инвестиции, пожертвования и т. п. Такая зависимость носит название финансового левериджа.

Увеличение заемных средств – хорошо или плохо для бизнеса

Чем выше леверидж, тем выше риск неполучения чистого дохода и утраты платежеспособности. Таким образом, предприятие, увеличивающее долю кредитов, теряет привлекательность для инвесторов. Несмотря на этот недостаток, привлеченный капитал все же имеет ряд достоинств.

Согласно общепринятому мнению, заемные деньги в обороте компании могут иметь место, но использовать их нужно не больше, чем использовались бы собственные средства. Это объясняется тем, что учредители (акционеры) рискуют лишиться своих дивидендов, которые выплачиваются из чистой прибыли. Ведь именно ею будут рассчитываться с кредиторами.

Следует принимать во внимание и то обстоятельство, что «вливания со стороны» повышают рентабельность бизнеса. Это объясняется тем, что кредит за счет необходимости его погашения уменьшает прибыль компании, а значит, уменьшает ее налогооблагаемую базу и налог на прибыль. Это возможно только при рациональном использовании заемного капитала.

В целом же заемный капитал для предприятия имеет как положительные, так и отрицательные стороны. К положительным аспектам относится:

- Возможность расширить производственный потенциал, нарастить мощности и т. п.

- Большой выбор организаций и инвесторов, предлагающих средства, взаймы. Широкую возможность привлечения займов имеют предприятия с положительной кредитной историей.

- Повышение рыночной стоимости компании. Деньги, полученные «со стороны», значительно расширяют область хозяйственной деятельности компании, способствуют формированию целевого финансирования и повышают рентабельность собственного капитала.

В список отрицательных сторон можно включить:

- Риск утраты платежеспособности в случае снижения прибыли.

- Возможность акционеров (учредителей) полностью или частично потерять дивиденды из-за необходимости расплачиваться с кредиторами.

- Сложность привлечения для компаний с отрицательной кредитной историей или не имеющих ее вовсе.

Кредиты и рентабельность капитала

Вопрос об увеличении доли заемных средств нередко соотносится с проблемой платежеспособности компании – чем больше долгов, тем больше сомнений в возможности их возврата. Несмотря на это, привлечение займов является одним из действенных инструментов обеспечения рентабельности собственного капитала компании. Чем выше объем заемного капитала, тем выше рентабельность собственного капитала, т. е. уровень дополнительной прибыли. Такая ситуация в экономике называется эффектом финансового рычага.

Финансовый рычаг бывает положительным и отрицательным. Положительным он считается тогда, когда управляющий компанией смог свести к минимальным показателям издержки, вытекающие из пользования заемным капиталом (штрафы за просрочку, дивиденды по собственным ценным бумагам и т. п.), а также риск финансовой неустойчивости. Такое возможно при грамотном руководстве и продуманном финансовом планировании. В отрицательное значение рычаг переходит при чрезмерной закредитованности, когда большая часть чистой прибыли уходит на погашение долгов.

Сама возможность повышения рентабельности собственного капитала за счет привлеченного существует потому, что деньги кредиторов дешевле собственных. Они не облагаются налогом на прибыль. Поэтому большинство зарубежных менеджеров считает, что наибольшая прибыль должна зарабатываться не на своих деньгах, а на тех, которые взяты в долг.

Собственная прибыль предприятия создается из чистой прибыли – тех денег, которые остались после погашения налога на прибыль. Пользоваться заемными средствами выгодно до тех пор, пока ставка налога на прибыль будет превышать процентную ставку по займам.

Структура заемного капитала

В общем смысле под заемным капиталом понимаются финансы, привлеченные извне для развития бизнеса, на условиях срочности, возвратности и возмездности. Заемный капитал не имеет единой структуры. Он может состоять из краткосрочных и долгосрочных направлений. Краткосрочные направления включают:

- Займы банков, микрофинансовых организаций, оформленные не более, чем на 12 месяцев.

- Онкольные кредиты. Займы, предоставляемые под залог ценных бумаг. Срок их погашения ограничен 12 месяцами, но может быть сокращен по требованию банка.

- Контокоррентные кредиты, оформляемые компаниями при отсутствии собственных средств на развитие бизнеса. По сути, контокоррент представляет собой возобновляемую краткосрочную кредитную линию.

- Овердрафт. По договору овердрафта банк кредитует компанию-клиента при отсутствии на его счетах собственных денег. При наступлении срока погашения банк списывает со счета клиента любые поступающие на него ресурсы.

В долгосрочную категорию входят:

- Банковские займы сроком более 12 месяцев и кредитные линии.

- Проектное финансирование, предоставляемое под залог средств, которые будут получены в результате осуществления конкретного проекта.

- Инвестиционное кредитование. Займы, предоставляемые банками, инвестиционными компаниями или частными инвесторами, на расширение производства – покупку техники и оборудования, недвижимости и т. п. Главное условие для получения инвестиционного кредита – наличие обоснованного бизнес-плана.

- Синдицированный заем. Форма кредитования, при которой в рамках одного соглашения выступает два или несколько кредиторов (синдикат). Синдицированные кредиты выдаются на чрезвычайно крупные суммы – от 10 млрд долларов США.

- Облигации. Ресурсы привлекаются со стороны путем выпуска и продажи облигаций.

Концепция заемного капитала

Заемные и собственные средства – это две, как правило, неразрывные формы денежного капитала фирмы. Термин «заемные» служит для разграничения активов, приобретенных за счет долга от активов, которыми компания обзавелась за собственные деньги. Суть привлеченного капитала – это не деньги или то, что на них приобретено. Привлеченный капитал – это совокупность долговых обязательств перед кредиторами, подлежащих безоговорочному возврату. Обязательства компания берет на себя с той лишь целью, чтобы полученные по договору деньги израсходовать заранее определенным образом:

- пополнить оборотные средства;

- создать оборотный капитал, необходимый для удовлетворения краткосрочных и долгосрочных нужд хозяйствующего субъекта – покупки оборудования, выплаты заработной платы, расчета с контрагентами и т. п.

В среде зарубежных менеджеров и экономистов наиболее распространенным считается мнение о том, что собственные финансы компании должны превышать объем денег, полученных в долг. Предприятия с высокой долей собственных средств более привлекательны для инвесторов и кредиторов, поскольку риск наступления их неплатежеспособности крайне низок. Они всегда могут погасить обязательства своими деньгами.

Кредиты и инвестиции входят в категорию устойчивых пассивов – денежных средств, не принадлежащих предприятию, но находящихся в его обороте по условиям соглашения с кредитором (инвестором). В силу того, что чужие деньги постоянно находятся в коммерческом обороте, с экономической точки зрения, их причисляют к собственному капиталу компании.

Грамотное управление заемным капиталом – залог развития бизнеса

Управление заемным капиталом – это комплекс взаимосвязанных и непрерывных мероприятий, направленных на привлечение и рациональное освоение займов. Он состоит из четырех основных стадий:

- Анализ предшествующего периода. В ходе этого анализа выясняются объемы займов и способы их привлечения (кредиты, инвестиции, облигации и т. п.), состав кредиторов и условия оформления кредитов. Также оцениваются результаты их использования и на этом фоне темпы прироста собственного капитала. На основе данных анализа руководство принимает решение о целесообразности дальнейшего привлечения и использования займов и инвестиций, как это делалось в предыдущем периоде.

- Постановка целей. Кредиты и инвестиции всегда имеют целевой характер. От правильного определения цели их использования зависит эффективность их дальнейшего использования.

- Выбор источников. Выбор делается на основе оценки стоимости привлечения капитала от того или иного кредитора (инвестора), а также внутренних источников.

- Расчет потребности в краткосрочных и долгосрочных займах. Основной для расчета выступает цель планируемого использования в будущем периоде. Так долгосрочные займы требуются для увеличения количества основных средств и инвестиционных ресурсов (ценных бумаг, имущественных прав, денег). Для достижения всех остальных предпринимательских целей используются краткосрочные займы.

Оформление кредитов и займов имеет смысл лишь тогда, когда стоимость будущего привлеченного капитала будет ниже планируемой доходности активов, купленных на эти деньги. В противном случае предприятие рискует попасть в долговую яму.

Оптимальное соотношение заемных и собственных средств

Если финансовых обязательств у компании слишком много, она впадает в зависимость от кредитора. Поскольку любой форс-мажор, вызывающий временный недостаток или отсутствие прибыли для погашения долга, приведет фирму к разорению.

Также негативно на состоянии дел может сказаться и недостаток привлеченных ресурсов при нехватке или отсутствии ресурсов участников. Предприятие не сможет развиваться, что также, скорее всего, медленно приведет его к краху.

Для нормальной жизнедеятельности коммерческого субъекта необходим баланс собственного и кредитного капитала. Европейские экономисты считают, что оптимальным считается соотношение 1:1, при наличии нормальных показателей доходности. Предельно допустимым признается соотношение 4:1. При более значительном повышении доли привлеченных средств бизнесу грозит банкротство.

STEPN – игра в жанре Move 2 Earn (двигайся, чтобы заработать). Игра базируется на блокчейне Solana.

На хакатоне Solana Ignition 2021 проект занял 4 место (при том, что участвовало более 500 проектов).

В марте этого года токен проекта прошёл листинг на крупнейшей криптобирже – Binance. И всего за несколько недель уже показал порядка 300 иксов (для тех, кто покупал на пабликсейле Binance по 1 центу за токен)! Цена выросла с 1 цента почти до 2 долларов! И даже те, кто покупал токены на листинге по $0.15 уже могут фиксировать порядка 20 иксов!

Начало работы

Для того, чтобы начать играть и зарабатывать в STEPN, нужно установить приложение из App Store или Google Play.

При регистрации тебе понадобится код активации, который тебе порекомендуют раздобыть в сообществе игроков в соцсетях.

Далее нужно создать в приложении новый кошелёк Solana или подключить свой существующий (с помощью seed-фразы). Затем закинуть на кошелёк токены Solana.

Теперь остаётся только купить кроссовки на маркетплейсе и накопить энергию для старта активности (каждые 6 часов добавляется по 25% от доступной тебе энергии).

Как играть

Для покупки кроссовок нужно выбрать подходящую пару на маркетплейсе. Для выбора можно использовать удобный фильтр. Как вариант, можно купить неоткрытую коробку кроссовок. Но что в ней будет – неизвестно. Там могут быть как очень хорошие кроссовки (например, при покупке обычной коробки есть 5% вероятность, что в ней будут необычные кроссовки – про категории редкости ещё расскажу далее), так и очень плохие. А могут быть и средненькие. В общем, покупая бокс, берёшь кота в мешке 🙂

После того, как купишь кроссовки и наберёшь энергию, можно приступать к непосредственной активности, за которую ты будешь получать токены GST.

Запускаешь активность в приложении и начинаешь двигаться с необходимой скоростью, которая будет зависеть от типа твоих кроссовок (о типах кроссовок я ещё расскажу). За 5 минут движения сгорает одна единица энергии. Количество энергии зависит от количества кроссовок (об этом тоже далее расскажу). На полное восстановление энергии понадобятся сутки.

После активности на кроссовках появится небольшой износ, который будет зависеть от показателя прочности кроссовок. Чтобы починить кроссовки, необходимо заплатить немного GST. Рекомендуется производить восстановление кроссовок до 100% после каждой активности, так как чем меньше износ, тем выгоднее будет восстановление.

Типы кроссовок

Кроссовки делятся на 4 основных типа:

Разница — в скорости движения в этих кроссовках, при которой будут начисляться токены GST, и в количестве токенов, которые будут начисляться на единицу энергии.

Кроме того, кроссовки также бывают разной степени редкости:

На что же влияет редкость? Более редкие кроссовки, насколько я понял, получают больше очков при получении новых уровней, дают дополнительную энергию и повышают шанс получить более редкие кроссовки на минте (скрещивание кроссовок с целью создания новой пары – об этом ещё расскажу отдельно).

Помимо типа, кроссовки также имеют набор параметров:

- Эффективность (efficiency) – чем выше, тем больше токенов GST ты будешь зарабатывать

- Удача (luck) – чем выше, тем больше шанс выпадения мистери-бокса (о них ещё расскажу)

- Комфорт (comfort) – чем выше, тем больше токенов GMT ты будешь зарабатывать (однако, токены GMT можно зарабатывать только с кроссовками от 30 уровня)

- Прочность (resilience) – чем выше, тем меньше будут изнашиваться кроссовки

Уровни кроссовок

Кроссовки можно и нужно прокачивать. Повышение уровня происходит за деньги – для достижения нового уровня нужно сжигать токены GST.

Для чего нужно повышение уровня? Во-первых, повышение уровня даёт очки, которые можно потратить на увеличение параметров кроссовок. Оптимально распределить эти очки поможет калькулятор – stepn.guide . Введи сюда базовые значения своих кроссовок и нажми «Optimize». Калькулятор покажет — какие параметры будут оптимальны для них.

Во-вторых, достижение кроссовками определённого уровня открывает дополнительные возможности: становятся доступны слоты для камней, с 5 уровня доступен минт, а с 30 уровня – возможность заработка токенов GMT.

Камни

Параметры кроссовок можно увеличивать при помощи установки в них специальных кристаллов (гемы). Камни ставятся в специальные разъёмы, которые становятся доступны при достижении кроссовками определённого уровня. Также эти разъёмы называют розетками, слотами, гнёздами или сокетами. Кому как нравится.

Есть камни для прокачки каждого параметра:

- Жёлтый прокачивает эффективность

- Синий прокачивает удачу

- Красный прокачивает комфорт

- Фиолетовый прокачивает прочность

Камни тоже являются NFT-токенами и тоже имеют уровни. Повышение уровня камней происходит путём сжигания токенов GST. Другой вариант повышения уровня камня – обмен трёх однотипных камней на один камень более высокого уровня.

Мистери-боксы

После каждой активности (прогулки или пробежки) тебе может выпасть мистери-бокс «с ништяками». В качестве ништяков будут выступать камни и токены GST.

Вероятность выпадения мистери-бокса будет зависеть от параметра «Удача» на твоих NFT-кроссовках.

Энергия

Чем больше у тебя кроссовок, тем больше единиц энергии в день будет тебе доступно. А значит, ты сможешь больше зарабатывать!

Вот, собственно, зависимость дневной энергии от количества твоих кроссовок:

1 пара – 2 единицы (10 минут активности)

3 пары – 4 единицы (20 минут активности)

9 пар – 9 единиц (45 минут активности)

15 пар – 12 единиц (60 минут активности)

30 пар – 20 единиц (100 минут активности)

Скрещивания

Вероятно, ты будешь удивлён, но NFT-кроссовки можно скрещивать между собой. И у них «родится» пара кроссовок 🙂 Причём, есть шанс даже получить двойню! 🙂 И сейчас даже проводится акция – шанс получить двойню при скрещивании кроссовок увеличен вдвое до 5 апреля! Кстати, подобные акции бывают, насколько я понял, каждую неделю – то удваивают дневную энергию, то шанс выпадения двойни на минте, то что-то ещё.

Механика скрещивания является довольно популярной в NFT-играх. Но если в Crypto Kitties или Axie Infinity это смотрится органично (ведь там скрещиваются зверьки), то в случае с кроссовками эта механика смотрится немного странно. Тем не менее, эта механика добавляет игре увлекательности.

Кроссовки можно скрещивать после достижения ими 5 уровня. За скрещивание (минт) нужно сжечь определённое количество GST. Каждая пара кроссовок может быть скрещена не более 7 раз, причём каждое последующее скрещивание будет обходиться всё дороже.

Скрещивать кроссовки можно не ранее чем через 48 часов после их покупки.

Токены

Игра имеет 2 вида токенов:

- Внутриигровой (GST) – именно его мы зарабатываем за активность, и тратим на улучшение, починку и размножение предметов в игре

- Управляющий (GMT) – позволяет иметь долю в игре и зарабатывать на её популярности (аналог акций на фондовом рынке)

Токен GMT, как я уже говорил, торгуется на бирже Binance и сейчас демонстрирует мощнейший рост.

Токен GST на Binance не торгуется, но торгуется на многих других биржах, например, на Huobi.

Также в игре активно используется криптовалюта Solana, именно за неё продаются кроссовки. Токены GST и GMT также базируются на блокчейне Solana.

Сколько можно заработать

Зарабатывать можно как на выполнении ежедневных прогулок/пробежек, так и на перепродаже или «разведении» кроссовок. Стратегии могут быть разными.

На момент публикации, по текущим курсам, окупаемость на выполнении активностей составляет примерно один-два месяца.

Рассмотрим пример с минимальными вложениями.

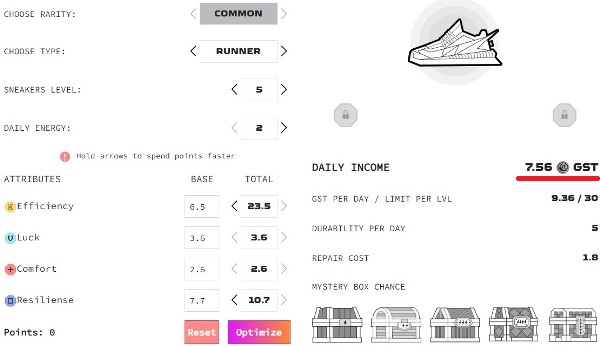

Для этого воспользуемся специальным калькулятором – stepn.guide .

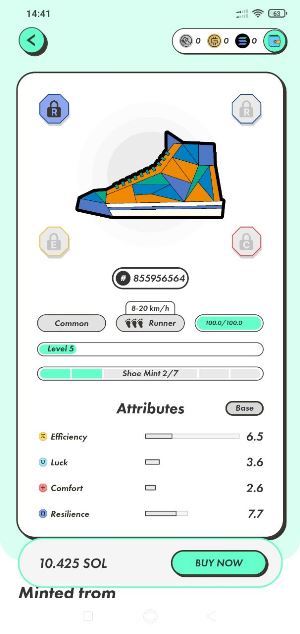

Возьмём одну из самых недорогих, но, в то же время, с неплохими параметрами эффективности и прочности пару кроссовок (именно на эти параметры нужно смотреть в первую очередь). Например, вот такую:

Стоит она 10.425 SOL, что по нынешнему курсу составляет около $1 390.

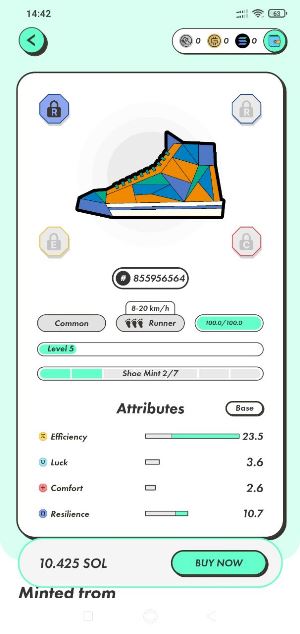

На картинке выше указаны только базовые параметры (изначальные, без учёта добавленных за уровни). Общие параметры такие:

Забьём параметры данных кроссовок в калькулятор и посмотрим, сколько токенов GST чистой прибыли в день мы можем зарабатывать с такими «подкрадулями».

Калькулятор показывает, что на таких кроссовках можно набегать по 7.56 GST в день (бегая со скоростью от 8 км/ч по 10 минут в день). По текущему курсу получается около $36 в день.

Значит, такие кроссовки окупятся примерно за 39 дней (1 390 / 36). Можно попробовать поискать на маркетплейсе и более выгодные варианты. Или можно попробовать уменьшить срок окупаемости, например, за счёт реинвестирования токенов GST в прокачку данных кроссовок. Либо увеличить сумму вложений, купив ещё одну пару, чтобы, скрестив две пары, получить третью. С тремя парами увеличится количество энергии в день, что поможет зарабатывать больше. Зачастую, такая стратегия ведёт к уменьшению срока окупаемости, хотя и требует больших затрат.

Ещё, как вариант, можно заниматься перепродажей или «разведением» кроссовок. При перепродаже наша цель — поиск недооценённых кроссовок, а при «разведении» важно изначально покупать кроссовки, которые ещё ни разу не скрещивали, поскольку цена минта растёт с каждым скрещиванием.

В обоих случаях нам очень пригодится такой важный инструмент как фильтр маркетплейса. Он позволяет искать кроссовки по заданным параметрам.

Моё мнение

На мой взгляд, идея довольно интересная. И пока вокруг проекта наблюдается такой хайп, люди будут здесь очень хорошо зарабатывать. Во что это выльется в долгосрочной перспективе – сказать пока сложно. Быть может, стоимость GST укатают в пол, и заработки здесь станут копеечными. А может, проект повторит успех Axie Infinity, кормя своих игроков на протяжении года и более. Поживём – увидим.

Лично я пока не тороплюсь покупать NFT-кроссовки. Уж слишком большой порог входа для меня. Хотя, окупаемость, конечно, сейчас очень привлекательная.

Тем не менее, рыночные риски здесь достаточно существенные, и я не готов инвестировать в столь рисковые предприятия суммы от тысячи долларов. Был бы у меня капитал хотя бы раз в 5 больше, чем есть – я бы поигрался.

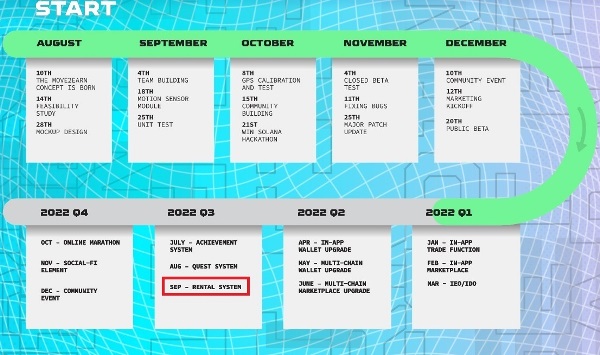

Возможно, когда будет реализована возможность аренды кроссовок (а согласно дорожной карте проекта это будет сделано в сентябре этого года), порог входа станет пониже.

Что касается идеи о пропаганде здорового образа жизни, то, на мой взгляд – это лишь удачный маркетинг. Сомневаюсь, что кого-то этот проект сподвигнет двигаться намного активнее, чем он двигался раньше. Либо эффект будет крайне незначительным, либо, вообще, нулевым – кто и без STEPN ходил и бегал, со STEPN будет ходить и бегать столько же, как и раньше (только уже не только с пользой для здоровья, но и с пользой для своего кошелька).

Заключение

Я рассказал тебе про STEPN, показал основные механики и возможности заработка, высказал своё мнение относительно игры. Возможно, забыл осветить какой-нибудь важный нюанс (времени на подготовку обзора у меня, как всегда, было мало). Поэтому предлагаю продолжить обсуждение проекта в комментариях.

Рубрика: Криптовалюты, Обзоры Метки: GMT, GST, move 2 earn, NFT, NFT-кроссовки, play 2 earn, Solana, STEPN, заработок

Автор статьи

Читайте также:

- Как отменить судебный приказ о взыскании долга по кредиту через госуслуги пошаговая инструкция

- К письму прикладывается положение о кредитовании как оформить отметку о наличии приложения

- За какую просрочку по ипотеке банк может забрать квартиру

- Как получить сельхоз кредит

- Правила страхования по ипотеке