Увеличение задолженности по предоставленным кредитам в банке отражается

Обновлено: 19.04.2024

Показатели просроченной и долгосрочной задолженности необходимо отражать в отчетных формах 0503169/0503769 «Сведения о дебиторской (кредиторской) задолженности». Правильное ведение учета упрощает формирование и сдачу отчетности. Рассказываем, как корректно вести учет просроченной и долгосрочной задолженности в программе «1С:Бухгалтерия государственного учреждения 8».

Определение долгосрочной и просроченной задолженности

Существует 2 вида задолженностей: дебиторская и кредиторская.

Кредиторская задолженность — это долг нашего учреждения перед другими организациями.

Дебиторская задолженность — это долг других организаций перед нашим учреждением.

В бюджетном учете суммы по дебиторской задолженности отражаются:

На активных счетах: 206 00, 210 05, 210 10;

На активно-пассивных счетах 205 00, 208 00, 209 00, 303 00.

В свою очередь суммы по кредиторской задолженности формируются:

На пассивных счетах: 302 00, 304 02, 304 03, 304 06;

На активно-пассивных счетах: 205 00, 208 00, 209 00, 210 10, 303 00.

Дебиторская и кредиторская задолженность подразделяется на текущую, долгосрочную и просроченную.

Текущей задолженностью считается долг, срок уплаты которого не превышает один календарный год. В случае, если срок погашения превышает год, задолженность является долгосрочной.

Под просроченной задолженностью понимается долг, который не был погашен в отведенный для этого срок.

Сведения по задолженностям отображаются в отчетных формах 0503169 и 0503769. Графы 3, 10 и 13 раздела «1. Сведения о дебиторской (кредиторской) задолженности» определяют долгосрочные обязательства. А графы 4,11 и 14 первого раздела и раздел «2. Сведения о просроченной задолженности» отчетных форм отражают показатели по просроченной задолженности.

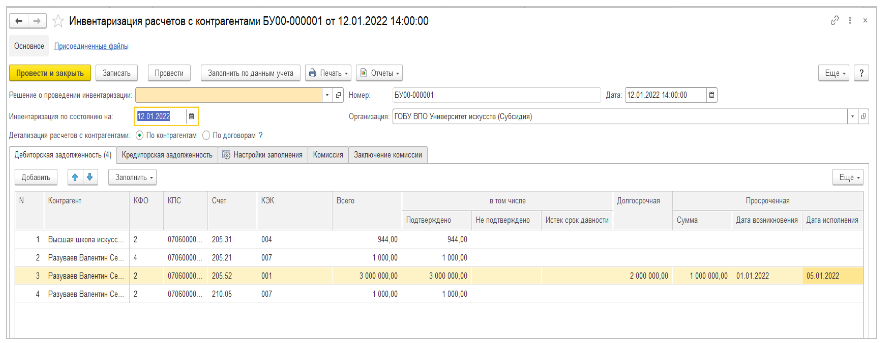

Инструменты в БГУ 2.0 для определения просроченной и долгосрочной задолженности «1С:БГУ», ред. 2

Напоминаем, что для учета долгосрочной и просроченной задолженностей специальные счета не предусмотрены ЕПСБУ. В конфигурации «1С:Бухгалтерия государственного предприятия 8», ред. 2.0, документ «Инвентаризация расчетов с контрагентами» (Раздел «Учет и отчетность» – ссылка «Инвентаризация» – Документ «Инвентаризация расчетов с контрагентами») служит для определения и закрепления данных по кредиторской и дебиторской задолженности.

Документ «Инвентаризация расчетов с контрагентами» заполняется на основании счетов 205.00, 206.00, 207.00, 209.00, 301.00, 302.00. Для корректного заполнения документа необходимо включить возможность по ведению графиков оплат по договорам с контрагентами. Для этого необходимо выполнить переход в меню «Администрирование» – «Настройка параметров учета» – «Ведение учета» и установить флаг «Вести и контролировать исполнение графиков по договорам с контрагентами». После включения указанной возможности будут доступны для использования документы:

Для определения обязательств как долгосрочные и просроченные на основании веденных данных по исполнению договоров анализируются следующие данные:

График платежей по договорам, которые имеют вид «С покупателем» для дебета счетов 205.00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам»;

План-график закупок по договорам, в которых указан вид «С поставщиком» для дебета счета 206.00 «Расчеты по выданным авансам»;

График платежей по договорам, которые имеют вид «Предоставленный кредит (заем)», для дебета счета 207.00 «Расчеты по кредитам, займам (ссудам)»;

План-график реализации по договорам, имеющим вид «С покупателем», для кредита счетов 205.00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам»;

График платежей по договорам, в которых указан вид «С поставщиком», для кредита счета 302.00 «Расчеты по принятым обязательствам».

График платежей по договорам, который имеет вид «Полученный кредит», для кредита счетов 301.00.

Для заполнения документа «Инвентаризация расчетов с контрагентами» необходимо выбрать организацию, способ детализации расчетов и нажать на кнопку «Заполнить». Программа автоматически по данным учета заполнит информацию о контрагенте, суммах задолженностей, а также определит виды задолженности. После заполнения данных по обязательствам необходимо самостоятельно указать показатели по столбцу «Дата возникновения».

Информация о дате исполнения попадает в документ в зависимости от выбранных дат в документах «Графике платежей» и «План-графике реализации (закупок)» по строкам «Оплатить до (Исполнить до»).

Для анализа сумм обязательств можно нажать на кнопку «Расшифровать» и просмотреть что попадает в строку.

При проведении документа, создаются движения по регистру сведений «Долгосрочная и просроченная задолженности» на основании которого далее собираются отчетные формы 0503169 и 0503769.

9.27. Назначение счета: учет в соответствии с нормативными актами Банка России начисленных процентов по не списанным с баланса кредитам, депозитам и прочим размещенным средствам. В соответствии с требованиями, определенными нормативными актами Банка России, начисляемые проценты по размещенным средствам по балансу не проводятся, а отражаются по внебалансовому счету N 916. Для учета неполученных процентов по предоставленным межбанковским кредитам, депозитам и прочим размещенным средствам предусмотрен счет N 91603. Для учета неполученных процентов по кредитам, прочим размещенным средствам, предоставленным клиентам, предусмотрен счет N 91604. Счета активные.

По дебету проводятся суммы начисленных процентов в корреспонденции со счетом N 99999.

По кредиту проводятся суммы:

полученных/взысканных процентов, отраженных по балансовым счетам, в корреспонденции со счетом N 99999;

неполученных/невзысканных процентов, перенесенных в учете на соответствующие балансовые счета, в корреспонденции со счетом N 99999;

неполученных процентов, перенесенных на внебалансовый счет N 917, с одновременным списанием с баланса задолженности по основному долгу и постановкой ее на учет по внебалансовому счету N 918.

Аналитический учет ведется в разрезе каждого договора с указанием номера лицевого счета балансового счета по учету суммы основного долга, на которую начислены проценты.

Счет N 917 "Задолженность по процентным платежам по основному долгу,

списанному из-за невозможности взыскания"

9.28. Назначение счета: учет неполученных процентов по списанной из-за невозможности взыскания задолженности по кредитам, депозитам и прочим размещенным средствам, а также учет непогашенной кредитной организацией задолженности Банку России по начисленным процентам по централизованным кредитам, отнесенным на государственный долг. Для учета задолженности по процентным платежам по межбанковскому кредиту, депозиту и прочим размещенным средствам, списанным из-за невозможности взыскания, предусмотрен счет N 91703, по кредитам и прочим размещенным средствам, предоставленным клиентам (кроме кредитных организаций), - счет N 91704. Для учета не погашенной кредитной организацией задолженности Банку России по начисленным процентам по централизованным кредитам, отнесенным на государственный долг, предусмотрен счет N 91705. Счета N 91703, 91704 - активные. Счет N 91705 - пассивный.

По дебету счетов N 91703, 91704 отражаются указанные проценты в корреспонденции со счетами соответственно N 91603, 91604, если неполученные проценты числятся на этих счетах, а также счетом N 99999 - в других случаях.

По кредиту этих счетов проводятся суммы, если с момента зачисления на указанные счета прошло пять лет и платежи не поступили, а также в случаях поступления платежей и отражения их по балансовым счетам, в корреспонденции со счетом N 99999.

По кредиту счета N 91705 отражаются суммы не погашенных в пользу Банка России начисленных процентов по кредитам, отнесенным на государственный долг, в корреспонденции со счетом N 99998.

Аналитический учет по счету N 917 ведется так же, как по счету N 916.

Счет N 918 "Задолженность по сумме основного долга, списанная из-за

9.29. Назначение счета: учет списанных материальных ценностей и дебиторской задолженности, в том числе задолженности по межбанковским кредитам, депозитам и прочим размещенным средствам, кредитам (кроме межбанковских) и прочим размещенным средствам, предоставленным клиентам, за счет резервов на возможные потери, а также за счет других источников. Счета активные.

По дебету счетов N 91801, 91802 отражаются суммы задолженности по межбанковским кредитам, депозитам и прочим размещенным средствам, кредитов и прочих размещенных средств (кроме межбанковских), предоставленных клиентам, списанные за счет резервов на возможные потери, в корреспонденции со счетом N 99999.

По кредиту счетов N 91801, 91802 списываются суммы:

погашенные должником в течение пяти лет с момента списания, в корреспонденции со счетом N 99999;

непогашенного долга по истечении пяти лет с момента списания, в корреспонденции со счетом N 99999.

Аналитический учет ведется в разрезе каждого договора.

По дебету счета N 91803 "Долги, списанные в убыток" отражаются суммы списанных материальных ценностей и дебиторской задолженности в корреспонденции со счетом N 99999.

По кредиту счета N 91803 списываются суммы:

погашенные должником в течение пяти лет с момента списания, в корреспонденции со счетом N 99999;

не взысканные с должника по истечении пяти лет с момента списания, в корреспонденции со счетом N 99999.

Аналитический учет ведется в разрезе:

каждого списанного объекта материальных ценностей;

каждого договора (сделки), по которому в результате образовалась списанная дебиторская задолженность.

По усмотрению кредитной организации аналитический учет на счете N 918 может быть более детализирован исходя из потребностей.

Кредиты предоставленные, прочие размещенные средства

Счета: N 441 "Кредиты, предоставленные Минфину России"

N 460 "Средства, предоставленные Федеральному казначейству"

N 442, N 461 "Кредиты и средства, предоставленные финансовым органам субъектов Российской Федерации и органов местного самоуправления"

N 443, N 462 "Кредиты и средства, предоставленные государственным внебюджетным фондам Российской Федерации"

N 444, N 463 "Кредиты и средства, предоставленные внебюджетным фондам субъектов Российской Федерации и органов местного самоуправления"

N 445, N 464 "Кредиты и средства, предоставленные финансовым организациям, находящимся в федеральной собственности"

N 446, N 465 "Кредиты и средства, предоставленные коммерческим организациям, находящимся в федеральной собственности"

N 447, N 466 "Кредиты и средства, предоставленные некоммерческим организациям, находящимся в федеральной собственности"

N 448, N 467 "Кредиты и средства, предоставленные финансовым организациям, находящимся в государственной (кроме федеральной) собственности"

N 449, N 468 "Кредиты и средства, предоставленные коммерческим организациям, находящимся в государственной (кроме федеральной) собственности"

N 450, N 469 "Кредиты и средства, предоставленные некоммерческим организациям, находящимся в государственной (кроме федеральной) собственности"

N 451, N 470 "Кредиты и средства, предоставленные негосударственным финансовым организациям"

N 452, N 471 "Кредиты и средства, предоставленные негосударственным коммерческим организациям"

N 453, N 472 "Кредиты и средства, предоставленные негосударственным некоммерческим организациям"

N 454 "Кредиты и прочие средства, предоставленные индивидуальным предпринимателям"

N 455 "Кредиты и прочие средства, предоставленные физическим лицам"

N 456, N 473 "Кредиты и средства, предоставленные юридическим лицам - нерезидентам"

N 457 "Кредиты и прочие средства, предоставленные физическим лицам - нерезидентам"

4.59. Назначение счетов - учет кредитов и прочих размещенных средств (в договоре указывается вид размещенных средств), предоставленных организациям различных организационно-правовых форм всех форм собственности, физическим лицам, физическим лицам - нерезидентам, приобретенных прав требования по договорам на предоставление (размещение) денежных средств к указанным лицам, в том числе:

(в ред. Указания Банка России от 19.05.2020 N 5460-У)

(см. текст в предыдущей редакции)

Минфину России, Федеральному казначейству;

финансовым органам субъектов Российской Федерации и органов местного самоуправления;

государственным внебюджетным фондам Российской Федерации;

внебюджетным фондам субъектов Российской Федерации и органов местного самоуправления;

финансовым организациям, находящимся в федеральной собственности;

коммерческим организациям, находящимся в федеральной собственности;

некоммерческим организациям, находящимся в федеральной собственности;

финансовым организациям, находящимся в государственной (кроме федеральной) собственности;

коммерческим организациям, находящимся в государственной (кроме федеральной) собственности;

некоммерческим организациям, находящимся в государственной (кроме федеральной) собственности;

негосударственным финансовым организациям;

негосударственным коммерческим организациям;

негосударственным некоммерческим организациям;

юридическим лицам - нерезидентам;

физическим лицам - нерезидентам.

Открыты активные счета второго порядка для учета задолженности по кредитам и прочим размещенным средствам по срокам погашения, для учета задолженности по прочим средствам, предоставленным физическим лицам, физическим лицам - нерезидентам, индивидуальным предпринимателям без группировки по срокам погашения, по кредитам, предоставленным при недостатке средств на расчетном (текущем) счете ("овердрафт"), а также счета (пассивные) для учета резервов на возможные потери.

По дебету счетов отражаются:

суммы предоставленных кредитов и прочих размещенных средств в корреспонденции с банковскими счетами клиентов, со счетом по учету кассы (для физических лиц), счетами по учету депозитов (вкладов) физических лиц, с корреспондентскими счетами, суммы причисленных процентов в корреспонденции со счетом по учету требований по получению процентов;

суммы восстановленных кредитов и прочих размещенных средств в корреспонденции со счетами по учету просроченной задолженности клиентов, отсроченных в установленном в кредитной организации порядке.

По кредиту счетов отражаются:

суммы погашенной задолженности по предоставленным клиентам кредитам и прочим размещенным средствам в корреспонденции с банковскими счетами клиентов, со счетом по учету кассы (для физических лиц), счетами по учету депозитов (для физических лиц), счетом по учету обязательств по выплате краткосрочных вознаграждений работникам, с корреспондентскими счетами;

суммы задолженности, списанные на счета по учету просроченной задолженности клиентов;

суммы в оплату имущества, отнесенные на счета по учету зачетных операций, если в соответствии с договором кредитная организация в установленном порядке покупает имущество у клиента, имеющего задолженность по кредиту или прочим размещенным средствам.

Операции совершаются в корреспонденции с соответствующими счетами.

Аналитический учет осуществляется в разрезе заемщиков по каждому договору.

Счета N 44201, N 44301, N 44401, N 44501, N 44601, N 44701, N 44801, N 44901, N 45001, N 45101, N 45201, N 45301, N 45401, N 45509, N 45608 и N 45708 - кредиты, предоставленные при недостатке средств на расчетном (текущем) или депозитном (физических лиц) счете ("овердрафт"). Кредитование в виде "овердрафт" счетов по учету депозитов (вкладов) физических лиц распространяется исключительно на счета, на которых учитываются денежные средства, привлеченные на срок "до востребования".

Назначение счетов - учет кредитов, предоставленных в установленном порядке при недостаточности средств на банковском или депозитном (физических лиц) счете ("овердрафт").

По дебету счетов отражаются:

суммы предоставленного кредита при недостаточности средств для проведения платежей на банковском счете клиента в соответствии с договором. В договоре должны быть указаны лимит средств, срок предоставления, процентная ставка по "овердрафту".

Корреспондируют указанные счета с банковскими счетами клиентов:

суммы предоставленного кредита при недостаточности средств для проведения платежей на депозитном (вкладном) счете со сроком "до востребования" физического лица в соответствии с договором - в корреспонденции с этим депозитным (вкладным) счетом;

суммы восстановленных кредитов - в корреспонденции со счетами по учету просроченной задолженности клиентов в связи с отсрочкой кредита.

По кредиту счетов отражаются:

суммы погашенной задолженности по кредиту, предоставленному в форме "овердрафт", в корреспонденции с банковскими или депозитными (физических лиц) счетами клиентов;

суммы в оплату имущества, отнесенные на счета по учету зачетных операций, если в соответствии с договором кредитная организация покупает имущество у клиента, имеющего задолженность по кредиту.

Аналитический учет осуществляется в разрезе заемщиков по каждому кредитному договору.

На счетах второго порядка для учета задолженности по кредитам и размещенным средствам "до востребования" осуществляется учет текущей задолженности по договорам на предоставление (размещение) средств на условиях "до востребования", "до наступления условия (события)" и "под лимит задолженности".

Учет задолженности по договорам с условием "до наступления условия (события)" и "под лимит задолженности" ведется в соответствии с порядком, изложенным в пункте 3.58 настоящей части.

(в ред. Указания Банка России от 19.05.2020 N 5460-У)

(см. текст в предыдущей редакции)

Суммы неиспользованного лимита задолженности учитываются на внебалансовом счете N 91317 "Условные обязательства кредитного характера, кроме выданных гарантий и поручительств".

(в ред. Указания Банка России от 02.10.2017 N 4555-У)

(см. текст в предыдущей редакции)

Аналитический учет осуществляется в разрезе заемщиков по каждому договору.

На счетах второго порядка по учету приобретенных прав требования по договорам на предоставление (размещение) денежных средств отражаются приобретенные права требования к организациям различных организационно-правовых форм всех форм собственности, физическим лицам, физическим лицам - нерезидентам.

(абзац введен Указанием Банка России от 19.05.2020 N 5460-У)

По дебету счетов по учету приобретенных прав требования по договорам на предоставление (размещение) денежных средств отражаются суммы фактических затрат на приобретение прав требования.

(абзац введен Указанием Банка России от 19.05.2020 N 5460-У)

По кредиту счетов по учету приобретенных прав требования по договорам на предоставление (размещение) денежных средств отражаются суммы при погашении приобретенных прав требования должниками (заемщиками), при их дальнейшей реализации (перепродаже) или при их списании с баланса из-за невозможности взыскания, суммы задолженности, списанные на счета по учету просроченной задолженности по предоставленным кредитам и прочим размещенным средствам.

(абзац введен Указанием Банка России от 19.05.2020 N 5460-У)

Аналитический учет осуществляется по каждому договору.

(абзац введен Указанием Банка России от 19.05.2020 N 5460-У)

Счет N 458 "Просроченная задолженность по предоставленным кредитам и прочим размещенным средствам"

4.60. Назначение счета - учет просроченной задолженности по банковским операциям и сделкам, в том числе по предоставленным клиентам кредитам и прочим размещенным средствам. По счетам второго порядка просроченная задолженность учитывается по группам заемщиков. Счета активные.

(в ред. Указания Банка России от 15.02.2018 N 4722-У)

(см. текст в предыдущей редакции)

Учет резервов на возможные потери по банковским операциям и сделкам, в том числе по просроченным кредитам и прочим размещенным средствам, осуществляется на счете N 45818.

(в ред. Указания Банка России от 15.02.2018 N 4722-У)

(см. текст в предыдущей редакции)

По дебету счетов отражаются суммы просроченной задолженности по банковским операциям и сделкам, в том числе по предоставленным клиентам кредитам и прочим размещенным средствам, не погашенным в срок, установленный заключенным договором, в корреспонденции со счетами по учету предоставленных клиентам кредитов и прочих размещенных средств и другими счетами.

(в ред. Указания Банка России от 15.02.2018 N 4722-У)

(см. текст в предыдущей редакции)

По кредиту счетов второго порядка по учету просроченной задолженности по банковским операциям и сделкам, в том числе по предоставленным клиентам кредитам и прочим размещенным средствам, отражаются:

(в ред. Указания Банка России от 15.02.2018 N 4722-У)

(см. текст в предыдущей редакции)

суммы погашенной просроченной задолженности клиентов по кредитам в корреспонденции с банковскими счетами клиентов, со счетом по учету кассы (по физическим лицам), счетами по учету депозитов в установленных случаях, счетом по учету обязательств по выплате краткосрочных вознаграждений работникам, с корреспондентскими счетами;

суммы в оплату имущества, отнесенные на счета по учету зачетных операций, если в соответствии с договором кредитная организация покупает имущество у клиента, имеющего задолженность по кредиту, в корреспонденции с соответствующими счетами;

суммы списанной просроченной задолженности. Порядок списания определяется законодательством Российской Федерации, а также нормативными актами Банка России.

Порядок ведения аналитического учета определяется кредитной организацией. Аналитический учет должен обеспечить получение информации по каждому договору, клиенту.

(в ред. Указания Банка России от 15.02.2018 N 4722-У)

(см. текст в предыдущей редакции)

Счет N 459 "Просроченные проценты по предоставленным кредитам и прочим размещенным средствам"

4.61. Назначение счета - учет просроченных процентов по банковским операциям и сделкам, в том числе по предоставленным клиентам кредитам и прочим размещенным средствам. На счетах второго порядка учитываются проценты, не погашенные в срок, по группам заемщиков. Счета активные.

(в ред. Указания Банка России от 15.02.2018 N 4722-У)

(см. текст в предыдущей редакции)

По дебету счетов зачисляются суммы просроченной задолженности по банковским операциям и сделкам, в том числе по процентам по предоставленным клиентам кредитам и прочим размещенным денежным средствам, не погашенным в срок, установленный договором, в корреспонденции со счетом по учету требований по получению процентов.

(в ред. Указания Банка России от 15.02.2018 N 4722-У)

(см. текст в предыдущей редакции)

По кредиту счетов отражаются:

суммы погашенных просроченных процентов в корреспонденции с банковскими счетами клиентов, со счетом по учету кассы (по физическим лицам), счетами по учету депозитов, счетом по учету обязательств по выплате краткосрочных вознаграждений работникам, с корреспондентскими счетами;

суммы списанных просроченных процентов. Списание с баланса кредитной организации сумм просроченных процентов осуществляется в порядке, предусмотренном нормативными актами Банка России.

Порядок ведения аналитического учета определяется кредитной организацией. Аналитический учет должен обеспечить получение информации по каждому договору, клиенту.

Любой бизнес требует финансовых вложений. Открытие дела или его развитие часто заставляет предпринимателей обращаться к заемным средствам. Расскажем о том, как кредиторы ведут учет процентов по кредитам и займам.

Разница между кредитом и займом

Кредит, как и займ, позволяет бизнесмену или компании единовременно получить необходимую сумму, которой они вправе располагать некоторое время с обязанностью последующего возврата.

Основными признаками кредита выступают:

- возвратность (долг должен быть возвращен);

- платность (на сумму долга начисляются проценты);

- срочность (устанавливается срок для возврата долга).

При этом заем обладает лишь первым признаком – возвратностью, т.к. он может быть беспроцентным (фактически бесплатным) и выданным на неопределенный срок.

Другие отличия данных категорий приведем в таблице:

Любым лицом (физическим, юридическим)

Лицу, соответствующему требованиям банка

Лицу, с которым займодатель достиг согласия

Денежная или имущественная

Частями (по графику)

Единовременно или частями

Несмотря на разницу между понятиями, учет заемных средств в обоих случаях строится по одним и тем же правилам. Значение придается лишь сроку возврата долга:

- задолженность признается краткосрочной, если она должна быть погашена в срок не более 1 года от отчетной даты;

- задолженность считается долгосрочной, если срок ее погашения превышает 1 год с отчетной даты.

Учет процентов по кредитам и займам

Расчеты по заемным суммам учитываются на счетах 66 и 67, к которым разрешается открывать субсчета как минимум для разделения основного долга и процентов по нему, например:

Счет 66 – Расчеты по краткосрочным кредитам и займам

Счет 67 – Расчеты по долгосрочным кредитам и займам

66.1 – Расчеты по краткосрочным кредитам

67.1 – Расчеты по долгосрочным кредитам

66.2 – Проценты по краткосрочным кредитам

67.2 – Проценты по долгосрочным кредитам

66.3 – Расчеты по краткосрочным займам

67.3 – Расчеты по долгосрочным займам

66.4 – Проценты по краткосрочным займам

67.4 – Проценты по долгосрочным займам

При этом законодателем не предусмотрен перевод долгосрочных обязательств в краткосрочные в момент, когда срок погашения становится меньше 1 года. Однако в бухгалтерский баланс в таком случае задолженность должна попасть именно как краткосрочная. Поэтому рекомендуется предусмотреть еще один субсчет, например, 67.5 – Расчеты по долгосрочным кредитам со сроком платежа менее 1 года.

Проценты по кредиту: проводки

Основные корреспонденции счетов по учету задолженности у заемщика таковы:

Получены заемные средства

Уплата основного долга

Перевод остатка долга по долгосрочному кредиту в краткосрочные обязательства в связи с тем, что срок его погашения составляет менее 1 года

Пример 1. Учет краткосрочного долга

- заем выдается на 10 месяцев;

- средства перечисляются заемщику 01.07.2020;

- ежемесячно ООО «Сфера» частично погашает заем в последний день месяца: перечисляет 10 000 руб. основного долга и 2% от суммы задолженности на начало расчетного дня.

Бухгалтер ООО «Сфера» в июле и августе оформит такие проводки:

Получен заем от ООО «Звезда»

Начислены проценты за июль

Уплата основного долга

Начислены проценты за август

Уплата основного долга

Пример 2. Учет долгосрочного кредита

- срок кредитования – 60 месяцев;

- ставка – 10,9% годовых;

- погашение равными платежами.

- платеж составляет 6 073,93 руб. (основной долг – 5 498,85 руб., проценты – 575,07 руб.);

- оставшаяся сумма основного долга (60 486,35 руб.) отражается как краткосрочное обязательство.

Приведем корреспонденции счетов:

Получение заемных средств в 2016 году оформлено проводкой

В июле 2020 года:

Уплата основного долга

Непогашенная часть долга учтена как краткосрочное обязательство для корректного отображения в балансе

Учет льготного кредитования ИП и организаций в связи с коронавирусом

Правительством РФ запущены уже две программы льготного кредитования для поддержки бизнеса, пострадавшего от пандемии COVID-19:

- Постановлением от 16.05.2020 № 696 установлены правила предоставления средств по ставке не более 2%, но долг и проценты будут списаны при сохранении определенной численности сотрудников и выплате им зарплат в размере не менее МРОТ;

- Постановлением от 02.04.2020 № 422 введен порядок предоставления займа на оплату труда под 0% для наиболее пострадавших от коронавируса отраслей деятельности.

Данные «коронавирусные» субсидии являются мерами государственной поддержки, поэтому учитываются на счете 86 – Целевое финансирование:

- по факту поступления средств на расчетный счет делается проводка Дт 51 Кт 86;

- направление субсидий на компенсирование расходов отражается корреспонденцией Дт 86 Кт 91.1.

Пример 3. Учет субсидии, полученной в связи с коронавирусом

Салон красоты, имеющий трех наемных работников, в июне 2020 получил право на льготный кредит в соответствии с Постановлением № 696 в размере:

3 работника х (12 130 МРОТ + 30% страховые взносы) х 6 мес. (период кредитования) = 283 842 руб.

Средства данной субсидии поступают на счет заемщика не единовременно, а ежемесячно равными суммами в пределах лимита. В июне на счет салона поступили первая часть средств в сумме:

3 работника х (12 130 + 30%) х 2 = 94 614 руб.

Бухгалтером в июне составлена проводка:

Дт 51 Кт 86 – получены средства льготного кредитования на сумму 94 614 руб.

Такие же проводки бухгалтер сделает по второму и третьему поступлению.

Впоследствии по мере осуществления расходов субсидия восстанавливается в составе прочих доходов и по ней начисляют льготные проценты (2%), переносимые в основной долг. Так, по первой части поступлений будут сделаны проводки:

Наличие дебиторской и кредиторской задолженности (ДЗ и КЗ) на конец отчетного периода является стандартной ситуацией в деятельности любого предприятия. Долги дебиторов – это активы компании, которые она получит в обозримом будущем, поскольку предоставила контрагентам отсрочку платежей. КЗ свидетельствует о том, что в работе фирмы используются сторонние средства.

Дебиторская и кредиторская задолженность, ее отражение в балансе и структуризация в расшифровке

Факт наличия ДЗ и КЗ ни о чем не говорит, для аналитика (а также и для других заинтересованных пользователей и контролирующих органов) важны лишь объемы этих показателей и динамика изменений – небольшой объем или отсутствие ДЗ указывает на осторожность компании в работе с партнерами и недопущение просрочек последними сроков оплаты, хотя невозможность применения рассрочки платежей несомненно снизит доход, значительная величина КЗ свидетельствует о проблемах в финансовой жизни компании (проблемах с выплатами кредиторам), а ее отсутствие – о том, что фирма развивается, опираясь на собственные средства, не привлекая заемный капитал, и упускает возможность ускорения развития производства.

Поэтому расшифровка дебиторской и кредиторской задолженности для налоговой или иных пользователей является важным разделом в пакете пояснений к финансовой отчетности предприятия, составляемой по окончании налогового периода. Форма расшифровки в пояснениях к отчетности приведена в приложении № 3 к приказу МФ РФ № 66-н от 02.07.2010 и представляется в ИФНС обязательно. Напомним, что обобщенные данные о наличии обоих видов задолженности по видам, срокам образования и контрагентам фиксируют в расшифровках к бухотчетности в таблицах:

- 5.1 – ДЗ в разрезе счетов и длительности (долго- и краткосрочная) заполняется по данным строки 1230 баланса;

- 5.2 – просроченная ДЗ по видам задолженности;

- 5.3 – КЗ по счетам и продолжительности заполняется на основании сведений балансовых строк 1410, 1450, 1510, 1520, 1550;

- 5.4 – просроченная КЗ по видам задолженности.

Но случается, что предприятия получают требования от инспекторов, проводящих камеральную проверку, представить более развернутые данные по ДЗ и КЗ. В нашей публикации мы не рассматриваем вопросы правомочности подобных запросов, добавим лишь, что такое требование должно быть обоснованным, и предлагаем возможный образец конкретизации запрашиваемых сведений.

Если налоговая запрашивает расшифровку дебиторской и кредиторской задолженности

Поскольку ИФНС зачастую необходима информация обо всех суммах задолженности по датам ее образования и партнерам, выстроить отчет следует так, чтобы в нем были представлены перечни контрагентов с указанием документов, являющихся основанием возникновения задолженности. В подобном отчете, когда налоговая просит расшифровку дебиторской и кредиторской задолженности, неважна разбивка по счетам бухгалтерского учета, как это требуется при пояснениях к финансовой отчетности, поэтому их можно не указывать. Рассмотрим составление расшифровки на упрощенном примере:

Допустим, в пояснениях по 2020 году ООО «Лето» сформировало таблицы по счетам бухучета следующим образом (в тыс. руб):

Автор статьи

Читайте также:

- Когда была кредитная амнистия в россии в 2016

- Что с банком ренессанс кредит на сегодняшний день

- Как зарегистрироваться в amazon без кредитной карты

- Порядок осуществления расчетов между кредитными организациями через счета лоро и ностро

- Банком россии установлено что сумма предоставленных банком кредитов гарантий и поручительств