В банке планируется взять кредит на сумму 100000 на 2 года какая ставка подходит заемщику

Обновлено: 02.05.2024

Встречаются задачи, в которых долг по кредиту уменьшается неравномерно, а убывает согласно данным, представленным в таблице.

Задачи для разбора взяты с сайта РЕШУ ЕГЭ .

Задача 1. Рассчитываем разницу между общей суммой выплат и суммой самого кредита

15 января был выдан полугодовой кредит на развитие бизнеса. В таблице представлен график его погашения.

| Дата | 15.01 | 15.02 | 15.03 | 15.04 | 15.05 | 15.06 | 15.07 |

| Долг (в процентах от кредита) | 100% | 90% | 80% | 70% | 60% | 50% | 0% |

В конце каждого месяца, начиная с января, текущий долг увеличивался на 5%, а выплаты по погашению кредита происходили в первой половине каждого месяца, начиная с февраля. На сколько процентов общая сумма выплат при таких условиях больше суммы самого кредита?

При решении данной задачи воспользуемся советами, данными в прошлой статье «Проценты по кредиту с равными платежами».

Учитываем, что общая сумма выплат будет превышать сумму кредита за счёт начисленных и уплаченных процентов.

I способ — решим задачу в общем виде, приняв за сумму кредита S руб. р = 5% = 0,05,

Представим решение в виде таблицы.

| Долг с начисленными процентами, руб. | Выплата, руб. | Остаток долга, руб. | Остаток долга, % | |

| Февраль | Sr | Sr — 0,9S | 0,9S | 90% |

| Март | 0,9Sr | 0,9Sr — 0,8S | 0,8S | 80% |

| Апрель | 0,8Sr | 0,8Sr — 0,7S | 0,7S | 70% |

| Май | 0,7Sr | 0,7Sr — 0,6S | 0,6S | 60% |

| Июнь | 0,6Sr | 0,6S r — 0,5S | 0,5S | 50% |

| Июль | 0,5Sr | 0,5Sr | 0 | 0% |

Общая сумма выплат составит:

Общая сумма выплат от суммы кредита:

Следовательно, переплата равна 22,5%.

II способ — используем частный случай.

Пусть сумма кредита равна 100 руб.

| Долг с начисленными процентами, руб. | Выплата, руб. | Остаток долга, руб. | Остаток долга, % | |

| Февраль | 100 * 1,05 = 105 | 105 — 90 = 15 | 90 | 90% |

| Март | 90 * 1,05 = 94,5 | 94,5 — 80 = 14,5 | 80 | 80% |

| Апрель | 80 * 1,05 = 84 | 84 — 70 = 14 | 70 | 70% |

| Май | 70 * 1,05 = 73,5 | 73,5 — 60 = 13,5 | 60 | 60% |

| Июнь | 60 * 1,05 = 66,3 | 66,3 — 50 = 13 | 50 | 50% |

| Июль | 50 * 1,05 = 52,5 | 52,5 | 0 | 0% |

Общая сумма выплат:

Следовательно, переплата равна 22,5%.

Задача 2. Рассчитываем наибольшее значение процентов, при котором общая сумма выплат будет меньше заданного числа

15 января планируется взять кредит в банке на шесть месяцев в размере 1 млн руб. Условия его возврата таковы:

-

1—го числа каждого месяца долг увеличивается на r процентов по сравнению с концом предыдущего месяца, где r — целое число;

Найдите наибольшее значение r, при котором общая сумма выплат будет меньше 1,2 млн руб.

Выплата, млн руб.

Остаток долга, млн руб.

Обратите внимание! Ежемесячная выплата рассчитывается как разность между долгом на начало месяца и остатком долга. Следовательно, третий столбец заполняется в последнюю очередь.

Общая суммы выплат:

Обратите внимание! Вычисление следует производить до тысячных.

По условию задачи, r — целое число, следовательно, r = 7%.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

В банке планируется взять кредит на сумму 100 000 руб. на 2 года. Какая ставка подходит заемщику, если он может выплачивать по 5 000 руб. ежемесячно. Решение: Параметры финансовой функции СТАВКА (кпер; плт; пс; бс; тип;

предположение): кпер – общее число периодов выплат кредита

Объяснение:

Новые вопросы в Информатика

Вывести на экран все двузначные числа сумма цифр которых равна 7.Нужно составить программу и желательно с пояснением что происходит в каждой строке

Дан двумерный массив 10 на 10. Заменить одну диагональ на 10, а вторую на 50. Числа рандомныеНужно написать программу и желательно с пояснением что пр … оисходит в каждой строке

Составить блок-схему алгоритма и программу решения следующей задачи. Массив А размером 10 заполняется с клавиатуры. Заменить первый отрицательный элем … ент массива нулём.

В пайтоне. Используя модуль random, заполните экран окна 50 окружностями(tkinter) случайного диаметра с произвольными координатами центра. Пусть окруж … ности выводятся с задержкой 0,02 секунды (используйте модуль time)

Для шкiльноï урочистоï лінійки ви плануете обгородити шкільний майданчик кольоровими прапорцями. Створіть математичну модель розв'язування цієї задачі … . Реалізуйте її в Excel.на своєму акаунті ДАЮ 50 балів.

Даю 100 баллов Практичне завдання №2.Тема: Способи організації таблиці ідентифікаторів.Завдання:1) Проаналізувати існуючі способи організації таблиці … ідентифікаторів, що використовується на етапах трансляції програми.2) Засвоїти побудування таблиці ідентифікаторів на основі хеш-функції.3) Розробити програму, що виконує побудування таблиці ідентифікаторів за допомогою хеш-адресації з рехешуванням або хеш-адресації за методом ланцюжків та демонструє пошук у таблиці ідентифікаторів.

1. Составить блок-схему алгоритма и программу решения следующей задачи. Массив С размером 8 заполняется случайными целыми числами из интервала (10, 90 … ) Найти номера элементов, оканчивающихся цифрой 5. (Известно, что такие элементы в массиве есть.)

Что входит в методологический аппарат? заключение,задачи,актуальность,вывод,цели , гипотеза, введение,объект,проблема, решение?

Улучшите разработанную на уроке игру. Сделайте так, чтобы во время окончания игры у пользователя спрашивали, хочет ли он сыграть снова. Если ответ пол … ожительный, игра должна запуститься снова. (PYTON) Подсказка: необходимо поместить цикл внутрь другого цикла. import random print("-------Угадай мое число------") print("Вам нужно угадать число, выбранное компьютером!") print("Число находится в диапазоне от 1 до 10") magic_number = random.randint(1, 10) count = 0 user_number = 0 while user_number != magic_number: user_number = int(input("Ваше число ")) count+=1 if magic_number > user_number: print("Магическое число больше вашего!") elif magic_number < user_number: print("Магическое число меньше вашего!") if count==3: print ("Жаль, Вы проиграли! А число было - ",magic_number ) print("Вы победили! Угадали с", count, "попытки")

Задача 1. В июле планируется взять кредит в банке на сумму 100000 рублей. Условия его возврата таковы:

– каждый январь долг возрастает на а% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга.

Найдите число а, если известно, что кредит был полностью погашен за два года, причем в первый год было переведено 55000 руб., а во второй 69000 рублей.

Запишем, что происходило с кредитом, поэтапно:

В июле взяли в кредит 100 000 рублей;

В январе сумма кредита возросла, потому что банк начислил проценты: $100 000(1+\frac)$.

С февраля по июнь выплатили 55 000 рублей, таким образом, долг уменьшился: $100 000(1+\frac)-55 000$.

В январе банк снова начислил проценты на кредит:

А после этого последовал второй платеж, и заемщик расплатился с банком полностью:

Раскрыв скобки, получаем следующее квадратное уравнение:

$$D=b^2-4ac=145^2+4 \cdot 2400=21025+9600=30625$$

Придется извлечь корень в столбик из данного числа. Итак, разбиваем его на пары, начиная с конца: $3,06,25$

Берем первую пару (или одно число 3, как у нас) и подбираем ближайший меньший (или равный) квадрат – у нас это, очевидно, 1 (и это – первая цифра ответа, ответ постепенно записываем в сторонке синим цветом). Вычитаем, получаем 2:

Затем сносим следующую группу цифр, отделенных запятой, а нашу единичку удваиваем – будет 2 – это число десятков вспомогательного числа (вспомогательное число показано зеленым цветом).

Число единиц в нем надо подобрать так, чтобы $(2 \cdot 10+a)\cdot a \leqslant 206$. Очевидно, что подойдет 7: $27*7=189 \leqslant 206$. Тогда 7 – вторая цифра ответа, записываем ее синим рядом с единичкой.

Продолжаем извлекать корень, и вычитаем 189 из 206. Получаем 17.

Спускаем вниз следующую пару (1725), а наш неполный результат – 17 – умножаем на 2, будет 34. И снова 34 – это число десятков вспомогательного числа, а число единиц в нем должно быть таким, чтобы $(34 \cdot 10+a)\cdot a \leqslant 1725$.

Очевидно, что подойдет 5: $345*5=1725 \leqslant 1725$. Значит, 5 – последняя цифра результата и корень из 30625 – это число 175.

Также можно попробовать подобрать корень. 200 в квадрате – 40 000, значит, искомое число меньше 200. Также понятно, что оканчивается оно на 5 – это сужает круг поиска. 17 в квадрате – 289, тогда 170 в квадрате – 28 900, а 180 в квадрате – 32400 – это уже много. Пробуем умножить 175 на 175 – и получаем 30625. Корень подобран.

Возвращаемся, наконец, к квадратному уравнению. Корнями его будут:

Отрицательный корень посторонний – не подходит по условию.

Задача 2. В июле планируется взять кредит в банке на сумму 6 млн рублей на срок 15 лет.

Условия его возврата таковы:

– каждый январь долг возрастает на $r%$ по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

– в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

Найти r, если известно, что наибольший годовой платеж по кредиту составит не более 1,9 млн рублей, а наименьший – не менее 0,5 млн рублей.

Будем рассуждать так. Так как нужно, чтобы долг уменьшался на одну и ту же сумму регулярно, то это означает следующее: с февраля по июнь надо выплатить эту часть долга, но, более того, надо выплатить и все проценты, начисленные банком! То есть платежи не могут быть равными в этом случае. Самый большой долг у нас в самом начале, и самые большие проценты соответственно. То есть первый платеж будет самым большим, а потом платежи будут меньше и меньше, и самый последний – будет самым маленьким. Если надо выплачивать 15 раз часть долга, то это $\frac=400 000$. К этой сумме еще добавляются все проценты, начисленные банком – и в этом случае долг меньше каждый год на одну и ту же сумму – 400 000. Так как по условию наименьший годовой платеж равен 500 000, а мы договорились, что он последний, то процент, начисляемый банком, может быть определен: $500000 \cdot \frac=1+\frac=1,25$, то есть равен $r=25$%. Можно убедиться, что в этом случае наибольший платеж составит как раз 1,9 млн.

Ответ: 25

Задача 3. 15-го января планируется взять кредит в банке на 39 месяцев. Условия его возврата таковы:

– 1-го числа каждого месяца долг возрастает на r% по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число месяца необходимо выплатить часть долга

– 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

Известно, что общая сумма после полного погашения кредита на 20% больше суммы, взятой в кредит. Найдите r.

Задача похожа на предыдущую. Как только мы видим фразу: «долг должен быть на одну и ту же сумму меньше долга на» – мы понимаем, что здесь речь идет не о равных платежах, а каждый раз придется выплачивать все проценты, начисленные банком, да еще и часть долга.

Предположим, что взято $X$ рублей. Тогда банк начислит проценты на эту сумму, и 1-го числа мы будем уже должны банку $X+X\cdot \frac$ рублей.

Нам надо в первый платеж отдать все проценты – то есть $ X\cdot \frac$ рублей, да еще и часть долга тоже, а так как платить нам 39 месяцев, то надо отдать $\frac$ часть долга, или $\frac$. Весь первый платеж тогда будет $X\cdot \frac + \frac$. После того, как мы внесли первый платеж, наш долг уменьшается на $\frac$ часть, и остается $\frac$.

Во второй платеж придется заплатить проценты с оставшегося долга и еще $\frac$ часть долга:

И так каждый месяц: проценты и еще одна часть долга. Тогда за 39 месяцев мы выплатим все: и весь долг по $\frac$ части, и все проценты. Процентов будет:

Выносим общий множитель:

В скобках, очевидно, убывающая арифметическая прогрессия, у которой 39 членов и разность равна $-\frac$, а первый член – наша сумма кредита $X$. Запишем сумму прогрессии:

Тогда переплата (сумма сверх взятой у банка) равна: $\frac \cdot S_$, и равна по условию задачи $0,2X$:

Домножаем на 100:

Умножим числитель на 39:

Делим левую часть пополам:

$$r \cdot (39X-19X)=20X$$

Задача 4. 31 декабря 2014 года Олег взял в банке некоторую сумму в кредит под некоторый процент годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на r%), затем Олег делает очередную выплату. Если он будет платить каждый год по 328050 рублей, то выплатит долг за 4 года. Если по 587250 рублей, то за два года. Под какой процент Олег взял деньги в банке?

Здесь можно воспользоваться уже ставшей нам родной формулой:

В этих формулах $r$ – процент, начисляемый банком за пользование его деньгами, $n$ – срок кредита (лет или месяцев), $A$ – платеж (ежегодный или ежемесячный, но всегда один и тот же – равные платежи), $X$ – сумма, которую мы одалживаем у банка.

Запишем оба варианта действий заемщика:

Если берем на 4 года, то:

Если берем на 2 года, то:

Во втором уравнении разложим разность квадратов справа на множители и сократим:

В первом уравнении представляем $R^4-1$ как разность квадратов: $R^4-1=(R^2-1)(R^2+1)=(R-1)(R+1)(R^2+1)$

Выражаем $X$ – сумму кредита – из обоих уравнений:

И снова можем сократить:

Замечаем, что сумма цифр в обоих числах в дроби справа делится на 9, и заканчиваются наши числа на 0, поэтому всю дробь сокращаем на 90:

Можно сократить на 5:

Так как $R=1+ \frac $, определим процент банка:

Ответ: процент, взимаемый банком, равен 12,5%.

Задача 5. Молодой человек снимает квартиру в Петербурге и в начале каждого месяца платит за аренду 26000 руб. Деньги он снимает со своего счета в банке. Ежемесячно на сумму остатка на счете банк начисляет процент по ставке $r$ %. Придя в начале очередного месяца за деньгами, хозяин квартиры предложил молодому человеку сделку: если он оплатит аренду сразу за два месяца вперед, то арендная плата за каждый из этих двух месяцев будет снижена до 25 500 руб. При каких значениях процентной ставки банка арендатору стоит принимать это предложение?

Будем считать, что у молодого преподавателя достаточно денег на счету, и примем это количество за $X$. Тогда, если он сразу платит за 2 месяца, это количество денег уменьшается на 51 тыс. рублей, и на оставшиеся после этого деньги банк начислит проценты, причем дважды:

$$\left (X-51 000 \right)\left (1+\frac\right)^2$$

Если преподаватель не принимает предложения, то он выплачивает 26 тыс. рублей в первый месяц, а на остаток банк начисляет проценты: $(X-26 000) (1+\frac)$, а затем, во второй месяц, преподаватель из этой суммы снова снимает 26 тыс. рублей, а на оставшиеся средства банк начислит ему проценты:

$$\left(\left(X-26 000\right)\left(1+\frac\right)-26 000\right)\left(1+\frac\right)$$

Если в первом случае на счету остается больше, чем во втором, то предложение выгодно. Тогда:

$$\left (X-51 000 \right)\left (1+\frac\right)^2>\left(\left(X-26 000\right)\left(1+\frac\right)-26 000\right)\left(1+\frac\right)$$

Сократим одинаковые скобки:

$$\left (X-51 000 \right)\left (1+\frac\right)>\left(X-26 000\right)\left(1+\frac\right)-26 000$$

Задача 17 – одна из сложных задач ЕГЭ. Они делятся на “экономические” и “неэкономические”. В первых, как правило, нужно уметь определять срок кредитования, сумму кредита, банковский процент или величину платежа.

Задача 1. В июле планируется взять кредит в банке на сумму 6 млн рублей на некоторый срок.

Условия его возврата таковы:

– каждый январь долг возрастает на 20% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

– в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На какой минимальный срок следует брать кредит, чтобы наибольший годовой платеж по кредиту не превысил 1,8 млн рублей?

Снова мы столкнулись с условием, когда долг должен быть меньше долга на предыдущий период времени на одну и ту же величину. Это означает, что платежи не будут равными, потому что в каждый из платежей необходимо выплатить все проценты, начисленные банком до того, и еще часть суммы самого кредита. Поэтому при такой схеме первый платеж является самым крупным (проценты начисляются на целую, еще не уменьшенную нами, сумму кредита), а последний – самым маленьким.

В нашем случае процент известен, поэтому в первый платеж надо будет выплатить процент: $X \cdot \frac= 6 \cdot \frac$, да еще неизвестную часть кредита: $\frac=\frac$, и по условию эта сумма не должна быть больше 1,8 млн. Поэтому

Задача 2. В июле планируется взять кредит в банке на сумму 20 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы:

– каждый январь долг возрастает на 30% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

– в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась 47 млн рублей?

Задача с похожим условием. Давайте разбираться. Как мы выяснили ранее (например, в предыдущей задаче), платежи равными не будут. Самый большой платеж – первый, а потом каждый последующий все меньше и меньше, потому что с каждым платежом долг уменьшается на одну и ту же величину и процент, следовательно, тоже.

Сначала банк начислит нам процент на всю сумму кредита: $X \cdot \frac$, но в первый же платеж мы выплатим все эти деньги и вернем еще и часть долга, равную $\frac$. Тогда мы останемся должны $X-\frac=\frac$, и уже на эту сумму банк нам начислит проценты. И так далее: выплачиваем проценты и часть долга, банк начисляет проценты на оставшуюся часть.

Тогда в конце концов мы выплатим банку весь долг – 20 млн – и всю сумму процентов, всего – 47 млн, а сумма процентов будет ни что иное, как арифметическая прогрессия:

Членов у такой прогрессии ровно столько, на сколько лет (ну или месяцев – где как) взят кредит, разность такой прогрессии равна $d=-\frac$, первый член – полная сумма, взятая в долг. Сумма арифметической прогрессии в скобках равна

В нашем случае сумма процентов равна $47-20=27$ млн, поэтому

Задача 3. В июле планируется взять кредит в банке на сумму 16 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы:

– каждый январь долг возрастает на 25% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

– в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась 40 млн рублей?

Задача точно такая же, но с другими цифрами. Формулу больше не выводим, а просто ею пользуемся. Переплата равна:

Задача 4. В июле планируется взять кредит в банке на сумму 1 300 000 рублей. Условия его возврата таковы:

– каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

На какое минимально количество лет можно взять кредит при условии, что ежегодные выплаты были не более 350 000 рублей?

Если бы не проценты, мы вернули бы банку долг приблизительно за 4 года: $ \frac=3,7$ . Самая большая сумма процентов – первая – равна $P=0,1\cdot1300000=130000$, остальные будут меньше. Тогда, если умножить эту сумму на 4, получим, что проценты (по максимуму) составят $4\cdot130000=520000$. Так как

то за пять лет точно справимся (помним, что проценты будут меньше с каждым платежом, сумма в 520000 сильно завышена).

Можно решать задачу по-иному, а именно, табличным способом. Необходимо просто рассчитать все платежи и начисления.

Первый год: начисляем проценты.

Второй год. Начисляем проценты:

Третий год. Начисляем проценты:

Четвертый год. Начисляем проценты:

Таким образом, выплата пятого года оказывается последней.

Задача 5. 1 января 2015 года Александр Сергеевич взял в банке 1,1 млн. рублей в кредит. Схема выплаты кредита следующая: 1-го числа каждого месяца банк начисляет 1 % на оставшуюся сумму долга (то есть увеличивает долг на 1 %), затем Александр Сергеевич переводит в банк платеж. На какое минимальное количество месяцев Александр Сергеевич может взять кредит, чтобы ежемесячные выплаты были не более 275 тыс. рублей?

Самый большой платеж – первый – равен сумме процентов $X \cdot \frac= 1 100 000 \cdot \frac$ и части долга¸ равной $\frac=\frac$, и по условию эта сумма не должна быть больше 275 000. Поэтому

$$1 100 000 \cdot \frac +\frac=275 000$$

Иными словами, Александр Сергеевич не сможет расплатиться за 4 месяца, поэтому минимальный срок – 5 месяцев.

Задачу можно решать и так: $275 000 \cdot n=1 100 000$ – то есть $n=4$ при условии, что не надо выплачивать проценты. Наибольшую сумму процентов – $X \cdot \frac= 1 100 000 \cdot \frac=11 000$ – Александру Сергеевичу предстоит выплатить в первый платеж, потом они будут уже меньше. То есть максимальная сумма выплат (без учета того, что проценты уменьшаются, то есть с лихвой) равна $1 100 000 + 11 000\cdot 5=1 155 000$, а $275 000 \cdot 5=1 375 000$ – то есть за 5 месяцев он всяко сможет расплатиться.

Ответ: 5 месяцев

Экономические задачи ввели в единый государственный экзамен по математике (профильный уровень) с 2015 года. При их решении у экзаменующихся часто возникают затруднения, ведь в жизни они пока не сталкивались с кредитами и вкладами, а значит, плохо понимают условия задач и действия, выполняемые внутри них.

Разбор типовых задач (задание 17) из ЕГЭ по математике профильного уровня будет полезен не только выпускникам школ, но и любителям прикладных методов в банковской сфере.

Как решать экономические задачи?

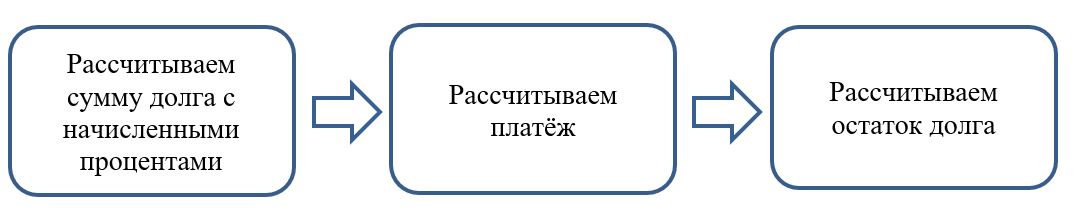

Часть экономических задач можно решить универсальным способом — с помощью составления таблицы, которая позволит упорядочить данные по временным интервалам.

Для всех типов задач при составлении таблицы используется единый алгоритм.

Условия задач взяты с сайта РЕШУ ЕГЭ .

Задачи на равные платежи по кредиту

В задачах этого типа заёмщик всегда вносит равные суммы. При решении подобных задач надо следовать ряду советов.

-

Не торопитесь сразу в ходе решения использовать числовые данные задачи. Решите задачу в общем виде.

Задача 1. Рассчитываем общую сумму кредита

В июле планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

-

каждый январь долг возрастает на 31% по сравнению с концом предыдущего года;

Какая сумма была взята в банке, если известно, что кредит был полностью погашен тремя равными платежами (то есть за три года)?

S руб. — сумма кредита,

р = 0,31,

r = 131,

В = 69 690 821 руб. — ежегодная выплата.

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | (S * r — B) * r — B |

| 3 | ((S * r — B) * r — B) * r | B | 0 |

По последней строке составляем уравнение:

Далее последовательно раскроем скобки:

Теперь можно подставить числовые данные:

Многолетняя практика по решению реальных экзаменационных вариантов показывает, что числовые данные для задач подбираются неслучайно. Составители могут специально подбирать значения таким образом, чтобы получающиеся при вычислениях дроби можно было сократить. Поэтому, прежде чем взяться за вычисление знаменателя, надо проверить, будет ли число 69 690 821 делиться на 1,31.

Ответ: Общая сумма кредита 124 809 100 руб.

Задача 2. Рассчитываем процент кредита

31 декабря 2020 г. Пётр взял в банке некоторую сумму в кредит под некоторый процент годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на х%), затем Пётр переводит очередной платёж. Если он будет платить каждый год по 2 592 000 руб., то выплатит долг за четыре года. Если по 4 392 000 руб., то за два года. Под какой процент Пётр взял деньги в банке?

S тыс. руб. — сумма кредита,

Х% — в десятичной дроби,

r = 1 + a,

А = 2 592 000 руб. — ежегодный платёж 1,

В = 4 392 000 руб. — ежегодный платёж 2.

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | А | S * r — А |

| 2 | (S * r — А) * r | А | (S * r — А) * r — А |

| 3 | ((S * r — А) * r — А) * r | А | ((S * r — А) * r — А) * r — А |

| 4 | (((S * r — А) * r — А) * r — A) * r | А | 0 |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | 0 |

Из таблицы видно, что последнее начисление банка при каждой схеме выплат равно ежегодной выплате.

Получаем систему уравнений:

Помните о культуре вычислений и об отсутствии калькулятора.

Выражаем S из каждого уравнения:

Теперь подставляем числовые значения:

Значит, а = 1,2 — 1 = 0,2, или 20%

Ответ: Пётр взял кредит под 20%.

О чём необходимо помнить при решении экономических задач

Старайтесь предварительно упрощать выражения, используя алгебраические преобразования.

Мы разобрали алгоритм решения задач с использованием таблицы, но возможны и другие способы решений.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Автор статьи

Читайте также: