В июле планируется взять кредит на сумму 1000000 рублей условия его возврата таковы каждый январь

Обновлено: 18.04.2024

Задача 17 – одна из сложных задач ЕГЭ. Они делятся на “экономические” и “неэкономические”. В первых, как правило, нужно уметь определять срок кредитования, сумму кредита, банковский процент или величину платежа.

Задача 1. В июле планируется взять кредит в банке на сумму 6 млн рублей на некоторый срок.

Условия его возврата таковы:

– каждый январь долг возрастает на 20% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

– в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На какой минимальный срок следует брать кредит, чтобы наибольший годовой платеж по кредиту не превысил 1,8 млн рублей?

Снова мы столкнулись с условием, когда долг должен быть меньше долга на предыдущий период времени на одну и ту же величину. Это означает, что платежи не будут равными, потому что в каждый из платежей необходимо выплатить все проценты, начисленные банком до того, и еще часть суммы самого кредита. Поэтому при такой схеме первый платеж является самым крупным (проценты начисляются на целую, еще не уменьшенную нами, сумму кредита), а последний – самым маленьким.

В нашем случае процент известен, поэтому в первый платеж надо будет выплатить процент: $X \cdot \frac= 6 \cdot \frac$, да еще неизвестную часть кредита: $\frac=\frac$, и по условию эта сумма не должна быть больше 1,8 млн. Поэтому

Задача 2. В июле планируется взять кредит в банке на сумму 20 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы:

– каждый январь долг возрастает на 30% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

– в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась 47 млн рублей?

Задача с похожим условием. Давайте разбираться. Как мы выяснили ранее (например, в предыдущей задаче), платежи равными не будут. Самый большой платеж – первый, а потом каждый последующий все меньше и меньше, потому что с каждым платежом долг уменьшается на одну и ту же величину и процент, следовательно, тоже.

Сначала банк начислит нам процент на всю сумму кредита: $X \cdot \frac$, но в первый же платеж мы выплатим все эти деньги и вернем еще и часть долга, равную $\frac$. Тогда мы останемся должны $X-\frac=\frac$, и уже на эту сумму банк нам начислит проценты. И так далее: выплачиваем проценты и часть долга, банк начисляет проценты на оставшуюся часть.

Тогда в конце концов мы выплатим банку весь долг – 20 млн – и всю сумму процентов, всего – 47 млн, а сумма процентов будет ни что иное, как арифметическая прогрессия:

Членов у такой прогрессии ровно столько, на сколько лет (ну или месяцев – где как) взят кредит, разность такой прогрессии равна $d=-\frac$, первый член – полная сумма, взятая в долг. Сумма арифметической прогрессии в скобках равна

В нашем случае сумма процентов равна $47-20=27$ млн, поэтому

Задача 3. В июле планируется взять кредит в банке на сумму 16 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы:

– каждый январь долг возрастает на 25% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

– в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась 40 млн рублей?

Задача точно такая же, но с другими цифрами. Формулу больше не выводим, а просто ею пользуемся. Переплата равна:

Задача 4. В июле планируется взять кредит в банке на сумму 1 300 000 рублей. Условия его возврата таковы:

– каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

На какое минимально количество лет можно взять кредит при условии, что ежегодные выплаты были не более 350 000 рублей?

Если бы не проценты, мы вернули бы банку долг приблизительно за 4 года: $ \frac=3,7$ . Самая большая сумма процентов – первая – равна $P=0,1\cdot1300000=130000$, остальные будут меньше. Тогда, если умножить эту сумму на 4, получим, что проценты (по максимуму) составят $4\cdot130000=520000$. Так как

то за пять лет точно справимся (помним, что проценты будут меньше с каждым платежом, сумма в 520000 сильно завышена).

Можно решать задачу по-иному, а именно, табличным способом. Необходимо просто рассчитать все платежи и начисления.

Первый год: начисляем проценты.

Второй год. Начисляем проценты:

Третий год. Начисляем проценты:

Четвертый год. Начисляем проценты:

Таким образом, выплата пятого года оказывается последней.

Задача 5. 1 января 2015 года Александр Сергеевич взял в банке 1,1 млн. рублей в кредит. Схема выплаты кредита следующая: 1-го числа каждого месяца банк начисляет 1 % на оставшуюся сумму долга (то есть увеличивает долг на 1 %), затем Александр Сергеевич переводит в банк платеж. На какое минимальное количество месяцев Александр Сергеевич может взять кредит, чтобы ежемесячные выплаты были не более 275 тыс. рублей?

Самый большой платеж – первый – равен сумме процентов $X \cdot \frac= 1 100 000 \cdot \frac$ и части долга¸ равной $\frac=\frac$, и по условию эта сумма не должна быть больше 275 000. Поэтому

$$1 100 000 \cdot \frac +\frac=275 000$$

Иными словами, Александр Сергеевич не сможет расплатиться за 4 месяца, поэтому минимальный срок – 5 месяцев.

Задачу можно решать и так: $275 000 \cdot n=1 100 000$ – то есть $n=4$ при условии, что не надо выплачивать проценты. Наибольшую сумму процентов – $X \cdot \frac= 1 100 000 \cdot \frac=11 000$ – Александру Сергеевичу предстоит выплатить в первый платеж, потом они будут уже меньше. То есть максимальная сумма выплат (без учета того, что проценты уменьшаются, то есть с лихвой) равна $1 100 000 + 11 000\cdot 5=1 155 000$, а $275 000 \cdot 5=1 375 000$ – то есть за 5 месяцев он всяко сможет расплатиться.

Ответ: 5 месяцев

ЕГЭ 2022 ФИПИ. Вариант 21. Задача 15.

15 января планируется взять кредит в банке на некоторый срок (целое число месяцев). Условия его возвращения таковы:

— 1-го числа каждого месяца долг возрастает на 1% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

На сколько месяцев планируется взять кредит, если известно, что общая сумма выплат после полного погашения кредита на 20% больше суммы, взятой в кредит? (Считайте, что округления при вычислении платежей не производятся.)

Решение. Пусть кредит берётся на n месяцев. Обозначим через х ежемесячный платёж без процентов. Итак, взято хn рублей, нужно вернуть хn плюс проценты. Разница в 20% от суммы, взятой в кредит – это как раз проценты. Получаем равенство:

0,2xn=(xn+x(n-1)+x(n-2)+…+x)⋅0,01. Вынесем х из правой части равенства и разделим на х обе части равенства.

В скобках сумма арифметической прогрессии.

0,2n=(n+1)/2 ⋅ n ⋅ 0,01 → 0,2=(n+1)/2 ⋅ 0,01 → 20=(n+1)/2;

n+1=40 → n=39. Кредит берётся на 39 месяцев.

Экономические задачи ЕГЭ Это страница с нужной вам задачей

ЕГЭ 2022 ФИПИ. Вариант 22. Задача 15.

15 января планируется взять кредит в банке на 49 месяцев. Условия его возвращения таковы:

— 1-го числа каждого месяца долг возрастает на 1% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

Какую сумму планируется взять в кредит, если общая сумма выплат после полного его погашения составит 2 млн рублей? (Считайте, что округления при вычислении платежей не производятся.)

Решение. Обозначим через х ежемесячный платёж без процентов. Итак, взято 49х рублей, нужно вернуть 49х плюс проценты. Посчитаем проценты:

(49х+48х+47х+…+2х+х) ⋅ 0,01=(49х+х)/2 ⋅ 49 ⋅ 0,01=25х ⋅ 49 ⋅ 0,01=49х ⋅0,25.

Сумма всех выплат после полного погашения составит:

49х+49х ⋅ 0,25 = 1,25 ⋅ 49х = 5/4 ⋅ 49х или 2 млн рублей по условию. Нас интересует значение 49х.

Получаем 49х = 2 ⋅ 4/5 = 1,6 млн рублей. Ответ: 1,6.

ЕГЭ 2022 ФИПИ. Вариант 23. Задача 15.

В июле планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

— каждый январь долг возрастает на 15% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга, равную 1,587 млн рублей.

Сколько миллионов рублей было взято в банке, если известно, что долг был полностью погашен двумя равными платежами (т.е. за два года)?

Решение. Пусть в июле в банке будет взято S млн рублей.

1) В январе на эту сумму насчитают 15%, и долг составит 115% от S, т.е.

1,15S млн рублей. В феврале-июне будут выплачены 1,587 млн рублей.

Тогда долг составит 1,15S-1,587 млн рублей.

2) В январе на последнюю сумму насчитают 15% и долг составит 115% от последней суммы,

т.е. (1,15S-1,587) ⋅ 1,15 или 1,3225S-1,587 ⋅ 1,15 млн рублей.

В феврале-июне будут выплачены 1,587 млн рублей.

Тогда долг составит 1,3225S-1,587 ⋅ 1,15-1,587 или

1,3225S-1,587 ⋅ 2,15 или 1,3225S-3,41205 млн рублей. Долг погашен двумя платежами, поэтому верно равенство 1,3225S-3,41205 = 0.

1,3225S = 3,41205 → S = 3,41205 : 1,3225 → S = 2,58 млн рублей было взято в банке.

Ответ: 2,58 млн рублей.

Примечание. Можно было применить формулу Sk 2 = X(k +1) .

У нас Х = 1,587 млн рублей, k = 1+0,01r = 1 + 0,15 = 1,15.

Тогда S ⋅ 1,15 2 = 1,587(1,15+1); S ⋅ 1,15 2 = 1,587 ⋅ 2,15;

S ⋅ 1,3225 = 1,587 ⋅ 2,15; разделим обе части равенства на 1,3225.

S = 1,2 ⋅ 2,15 = 2,58. Итак, в банке было взято 2,58 млн рублей.

ЕГЭ 2022 ФИПИ. Вариант 24. Задача 15.

В июле года планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

— каждый январь долг возрастает на 16% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга, равную 2,523 млн рублей.

Сколько миллионов рублей было взято в банке, если известно, что он был полностью погашен двумя равными платежами (т.е. за два года)?

Решение. Пусть в июле в банке будет взято S млн рублей.

1) В январе на эту сумму насчитают 16%, и долг составит 116% от S, т.е.

1,16S млн рублей. В феврале-июне будут выплачены 2,523 млн рублей.

Тогда долг составит 1,16S-2,523 млн рублей.

2) В январе на последнюю сумму долга насчитают 16% и долг составит 116% от последней суммы,

т.е. (1,16S-2,523) ⋅ 1,16 или 1,3456S-2,523 ⋅ 1,16 млн рублей.

В феврале-июне будут выплачены 2,523 млн рублей.

Тогда долг составит 1,3456S-2,523 ⋅ 1,16-2,523 или

1,3456S-2,523 ⋅ 2,16 или 1,3456S-5,44968 млн рублей. Долг погашен двумя платежами, поэтому верно равенство 1,3456S-5,44968 = 0.

1,3456S = 5,44968 → S = 5,44968 : 1,3456 → S = 4,05 млн рублей было взято в банке.

Ответ: 4,05 млн рублей.

Примечание. Можно было применить формулу Sk 2 = X(k +1) .

У нас Х = 2,523 млн рублей, k = 1+0,01r = 1 + 0,16 = 1,16.

Тогда S ⋅ 1,16 2 = 2,523(1,16+1); S ⋅ 1,16 2 = 2,523 ⋅ 2,16;

S ⋅ 1,3456 = 2,523 ⋅ 2,16; разделим обе части равенства на 1,3456.

S = 1,875 ⋅ 2,16 = 4,05. Итак, в банке было взято 4,05 млн рублей.

ЕГЭ 2022 ФИПИ. Вариант 29. Задача 15.

В июле года планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

— каждый январь долг возрастает на 14% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга, равную 3,249 млн рублей.

Сколько миллионов рублей было взято в банке, если известно, что он был полностью погашен двумя равными платежами (т.е. за два года)?

Решение. Пусть в июле в банке будет взято S млн рублей.

1) В январе на эту сумму насчитают 14%, и долг составит 114% от S, т.е.

1,14S млн рублей. В феврале-июне будут выплачены 3,249 млн рублей.

Тогда долг составит 1,14S-3,249 млн рублей.

2) В январе на последнюю сумму долга насчитают 14% и долг составит 114% от последней суммы, т.е.

(1,14S-3,249) ⋅ 1,14 или 1,2996S-3,249 ⋅ 1,14 млн рублей.

В феврале-июне будут выплачены 3,249 млн рублей.

Тогда долг составит 1,2996S-3,249 ⋅ 1,14-3,249 или

1,2996S-3,249 ⋅ 2,14 или 1,2996S-6,95286 млн рублей. Долг погашен двумя платежами, поэтому верно равенство 1,2996S-6,95286 = 0.

1,2996S = 6,95286 → S = 6,95286 : 1,2996 → S = 5,35 млн рублей было взято в банке. Ответ: 5,35 млн рублей.

Примечание. Можно было применить формулу Sk 2 = X(k +1) .

У нас Х = 3,249 млн рублей, k = 1+0,01r = 1 + 0,14 = 1,14.

Тогда S ⋅ 1,14 2 = 3,249(1,14+1); S ⋅ 1,14 2 = 3,249 ⋅ 2,14;

S ⋅ 1,2996 = 3,249 ⋅ 2,14; разделим обе части равенства на 1,2996.

S = 2,5 ⋅ 2,14 = 5,35. Итак, в банке было взято 5,35 млн рублей.

ЕГЭ 2022 ФИПИ. Вариант 25. Задача 15.

15 декабря планируется взять кредит в банке на сумму 600 тысяч рублей на n+1 месяц. Условия его возврата таковы: — 1-го числа каждого месяца долг возрастает на 3 % по сравнению с концом предыдущего месяца; — со 2-го по 14-е число каждого месяца необходимо выплатить часть долга; — 15-го числа каждого месяца с 1-го по n-й долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца; — 15-го числа n-го месяца долг составит 200 тысяч рублей; — к 15-му числу (n + 1)-го месяца кредит должен быть полностью погашен. Найдите n, если известно, что общая сумма выплат после полного погашения кредита составит 852 тысячи рублей.

Решение. Обозначим через Х ежемесячную выплату без процентов в первые n месяцев. Это означает, что сумма долга ежемесячно уменьшается на Х тысяч рублей. За n месяцев будет выплачено 600-200=400 тысяч рублей, т.е. nХ=400.

Подсчитаем проценты за все (n+1) месяцев кредитования. Сумму, взятую в кредит запишем как nХ+200.

В скобках у нас сумма арифметической прогрессии. Здесь a1 = nX+200; an = 200. Применим формулу Sn = (a1+an)/2 ⋅ n.

(nX+200+200)/2 ⋅ (n+1) ⋅ 0,03 = (nX+400)(n+1) ⋅ 0,15. Так как nХ=400, то имеем

(400+400)(n+1) ⋅ 0,15 = 800(n+1) ⋅ 0,15 = 120(n+1). Такова сумма процентов за всё время кредитования. Переплата составит 852-600=252 тысячи рублей. Это как раз сумма выплаченных процентов. Получаем равенство:

120(n+1)=252, отсюда n+1=252:120;

n+1=21, тогда n=20. Ответ: 20.

ЕГЭ 2022 ФИПИ. Вариант 26. Задача 15.

15 декабря планируется взять кредит в банке на сумму 1000000 рублей на (n+1) месяцев. Условия его возврата таковы: — 1-го числа каждого месяца долг возрастает на r % по сравнению с концом предыдущего месяца; — со 2-го по 14-е число каждого месяца необходимо выплатить часть долга; — 15-го числа каждого месяца с 1-го по n-й долг должен быть на 40 тысяч рублей меньше долга на 15-е число предыдущего месяца; — 15-го числа n-го месяца долг составит 200 тысяч рублей; — к 15-му числу (n + 1)-го месяца кредит должен быть полностью погашен. Найдите r, если известно, что общая сумма выплат после полного погашения кредита составит 1378 тысячи рублей.

Решение. Обозначим через Х ежемесячную выплату без процентов в первые n месяцев. Это означает, что сумма долга ежемесячно уменьшается на Х тысяч рублей. У нас Х=40 тысяч рублей. За n месяцев будет выплачено 1000-200=800 тысяч рублей, т.е. nХ=800.

Отсюда n=800 : 40 = 20. Кредит собираются взять на 21 месяц.

Подсчитаем проценты за все 21 месяц кредитования. Сумму, взятую в кредит, запишем как 20Х+200.

В скобках у нас сумма арифметической прогрессии.

(20X+200+200)/2 ⋅ 21 ⋅ 0,01r = (10X+200) ⋅21 ⋅ 0,01r. Так как 20Х=800, то имеем

Один из типов экономических задач — это задачи на платежи с равномерно убывающим долгом. Каждый месяц (период) основной долг уменьшается на одинаковую сумму. Ежемесячный платёж будет состоять из суммы основного долга и суммы начисленных процентов на остаток долга.

В этом случае мы имеем дело с дифференцированными платежами.

Внимание: в задачах этого типа применяется формула суммы n-первых членов арифметической прогрессии.

Задачи для разбора берутся из вариантов ЕГЭ прошлых лет, размещённых на популярном среди школьников и учителей сайте РЕШУ ЕГЭ .

Задача 1. Рассчитать сумму кредита

15 января планируется взять кредит в банке на 49 месяцев. Условия его возврата таковы:

-

1-го числа каждого месяца долг возрастает на 1% по сравнению с концом предыдущего месяца;

Какую сумму следует взять в кредит, чтобы общая сумма выплат по кредиту после полного его погашения составила 2 млн руб. (никакие округления при вычислении платежей не производятся)?

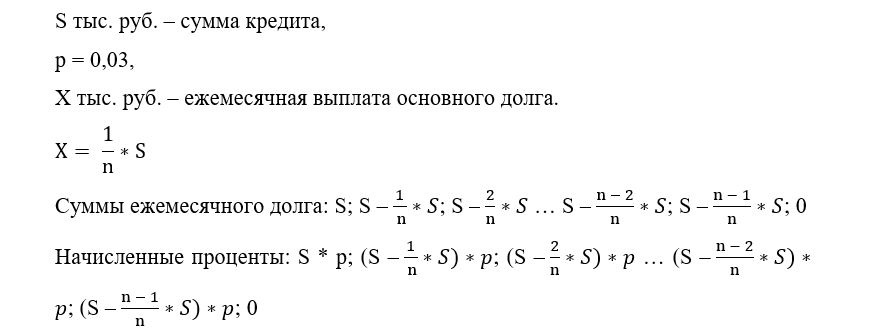

S тыс. руб. — сумма кредита,

2 млн руб. = 2000 тыс. руб.,

X тыс. руб. — ежемесячная выплата основного долга.

Суммы ежемесячного долга: S; (S — X); (S — 2 * X . S — 47 * X); (S — 48 * X); 0

S * p; (S — X) * p; (S — 2 * X) * p . (S — 47 * X) * p; (S — 48 * X) * p; 0

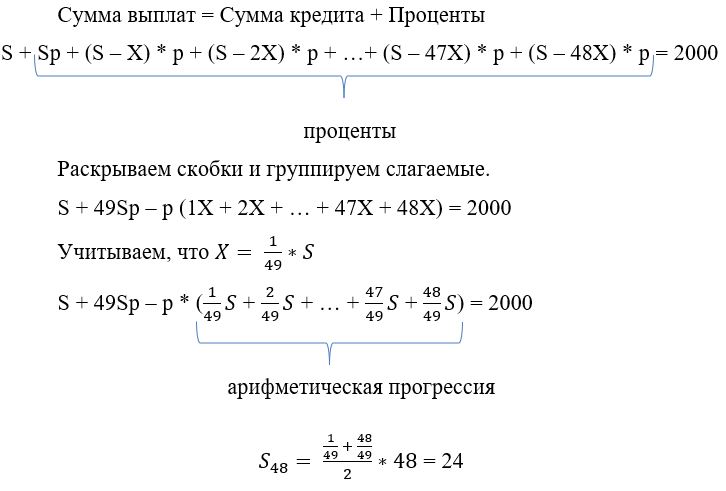

Сумма выплат = Сумма кредита + Проценты

S * (1 + 49 * p — 24 * p) = 2000

S * (1 + 25 * 0,01) = 2000

S = 1600 тыс. руб., или 1,6 млн руб.

Ответ: 1,6 млн руб.

Задача 2. Рассчитать сумму кредита

15 декабря планируется взять кредит в банке на 21 месяц. Условия возврата таковы:

-

1-го числа каждого месяца долг возрастает на 3% по сравнению с концом предыдущего месяца;

Какую сумму планируется взять в кредит, если общая сумма выплат после полного его погашения составит 1,604 млн руб. (1604 тыс. руб.)?

Задача отличается от предыдущей — выплаты по основному долгу (30 тыс. руб.) осуществляются только первые 20 месяцев, а значит, в последний месяц выплата будет иной.

S тыс. руб. — сумма кредита

Суммы ежемесячного долга: S; (S — 30); (S — 60. S — 570); (S — 600); 0

Начисленные проценты: S * р; (S — 30) * р; (S — 60) * р. (S — 570) * р; (S — 600) * р; 0

Сумма выплат = Сумма кредита + Проценты

S * (1 + 21 * 0,03) — 0,03 * 6300 = 1604

1,63 * S — 189 = 1604

1,63 * S = 1604 + 189

S = 1100 тыс. руб., или 1,1 млн руб.

Ответ: 1,1 млн руб.

Задача 3. Рассчитать, на сколько месяцев планируется взять кредит

15 января планируется взять кредит в банке на некоторый срок (целое число месяцев). Условия его выплаты таковы:

-

1-го числа n-ого месяца долг возрастёт на 3% по сравнению с концом предыдущего месяца;

На сколько месяцев планируется взять кредит, если известно, что общая сумма выплат после полного погашения кредита на 30% больше суммы, взятой в кредит?

Превышение выплат на 30% от суммы кредита — за счёт выплаченных процентов.

Раскрываем скобки и группируем слагаемые.

Ответ: 19 месяцев.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

В 2018 году на ЕГЭ по математике появились задачи, напугавшие многих выпускников. «Это страшно, - говорили они после экзамена. - Никогда такого не было. Решить невозможно».

Конечно же, я сочувствую абитуриентам, для которых ЕГЭ – все-таки большой стресс. Экзамен – это испытание не только знаний, но и хладнокровия, и способности действовать в сложной ситуации. И может быть, сказать себе: «Да, задача необычная, но я знаю общий подход к решению таких задач – справлюсь и на этот раз».

Действительно ли настолько страшны были «банковские» задачи на ЕГЭ по математике 2018 года? Они своеобразны. Их невозможно решить без подготовки, без знания того, как вообще устроены задачи ЕГЭ на кредиты.

Запомним: есть всего два характерных типа «банковских» задач, или задач на кредиты.

1 тип. Выплаты кредита производятся равными платежами . Эта схема еще называется «аннуитет». К первому типу относятся также все задачи, где известны платежи (или дана закономерность именно для платежей ).

2 тип. Выплаты кредита подбираются так, что сумма долга уменьшается равномерно . Это так называемая «схема с дифференцированными платежами». Ко второму типу относятся также задачи, где известна закономерность уменьшения суммы долга .

О двух схемах решения задач на кредиты – мой краткий теоретический материал.

Более подробно я рассказываю теорию и решаю такие задачи на своих мастер-классах и интенсивах. Чтобы узнать о них, подпишись на нашу рассылку.

Посмотрим с этой точки зрения на «банковские» задачи ЕГЭ-2018.

15-го декабря планируется взять кредит в банке на 21 месяц. Условия возврата таковы:

— 1-го числа каждого месяца долг возрастает на 3% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца с 1-го по 20-й долг должен быть на 30 тысяч рублей меньше долга на 15-е число предыдущего месяца;

— к 15-му числу 21-го месяца кредит должен быть полностью погашен.

Какую сумму планируется взять в кредит, если общая сумма выплат после полного его погашения составит 1604 тысяч рублей?

Прежде всего, введем переменные. Расчеты будем вести в тысячах рублей.

Пусть S – сумма, которую планируется взять в кредит,

Z – общая сумма выплат, Z = 1604 (тыс. рублей).

Х - ежемесячное уменьшение суммы долга, Х = 30 (тысяч рублей),

p=3% - процент, начисляемый банком ежемесячно. После первого начисления процентов сумма долга равна После каждого начисления процентов сумма долга увеличивается в раза. В нашей задаче k = 1,03.

Определим, к какому типу относится задача. Долг уменьшается равномерно (по условию, 15-го числа каждого месяца с 1-го по 20-й долг должен быть на 30 тысяч рублей меньше долга на 15-е число предыдущего месяца). Значит, это задача второго типа. А в задачах второго типа мы рисуем следующую схему:

После первого начисления процентов сумма долга равна kS. Затем, после первой выплаты, сумма долга равна S – X, где Х = 30 (тысяч рублей).

Значит, первая выплата равна kS – (S – X) (смотри схему).

Вторая выплата: k (S – X ) – ( S – 2X).

…

Последняя выплата: k ( S – 20 X).

Найдем общую сумму выплат Z.

Z = kS – (S – X) + k (S – X ) – ( S – 2X) + … + k ( S – 20X) =

= k ( S + S – X + S – 2X + … + S – 20 X) – ( S – X + S – 2X + … + S – 20X).

Мы сгруппировали слагаемые, содержащие множитель k, и те, в которых нет k.

Упростим выражения в скобках:

k (21S – X (1 + 2 + 3+ … + 20)) – (20S – X (1 + 2 + 3+ … + 20)) = Z.

В задачах этого типа (когда сумма долга уменьшается равномерно) применяется формула для суммы арифметической прогрессии:

В этой задаче мы тоже ее используем.

k (21 S – 210X ) – 20 S + 210 k = S (21k – 20) – 210 X (k-1) = Z.

Осталось подставить числовые значения.

S ( 21⋅ 1,03 – 20) – 210 ⋅ 30 ⋅ 0,03 = 1604.

Отсюда S = 1100 тысяч рублей = 1 100 000 рублей.

Следующая задача относится к тому же типу. Математическая модель та же самая. Только найти нужно другую величину – процент, начисляемый банком. К тому же количество месяцев, на которое взят кредит, неизвестно.

15-го декабря планируется взять кредит в банке на 1 000 000 рублей на (n+1) месяц. Условия его возврата таковы:

—1-го числа каждого месяца долг возрастает на r % по сравнению с концом предыдущего месяца;

— cо 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца с 1-го по n-й долг должен быть на 40 тысяч рублей меньше долга на 15-е число предыдущего месяца;

— 15-го числа n-го месяца долг составит 200 тысяч рублей;

— к 15-му числу (n + 1)-го месяца кредит должен быть полностью погашен.

Найдите r, если известно, что общая сумма выплат после полного погашения кредита составит 1378 тысяч рублей.

Как всегда, введем обозначения. Для удобства ведем расчеты в тысячах рублей.

S = 1000000 рублей = 1000 (тыс. рублей) – сумма кредита,

Х = 40 (тыс. рублей) – ежемесячное уменьшение суммы долга,

Z = 1378 (тыс. рублей) – общая сумма выплат,

- коэффициент, показывающий, во сколько раз увеличилась сумма долга после начисления процентов.

Рисуем уже знакомую схему погашения кредита.

Первая выплата: kS – (S – X).

Вторая выплата: k (S – X ) – ( S – 2X).

Последняя выплата: k ( S – n X).

По условию, 15-го числа n-го месяца долг составит 200 тысяч рублей.

Значит, S – nX = 200. Подставим числовые данные:

1000 – 40 n = 200; тогда n = 20, n + 1 = 21, то есть кредит был взят на 21 месяц. Очень удобно – количество месяцев в этой задаче оказалось таким же, как в предыдущей. Поэтому очень кратко повторим основные моменты решения

Общая сумма выплат Z:

Z = kS – (S – X) + k (S – X ) – ( S – 2X) + … + k ( S – X) =

= k ( S + S – X + S – 2X + … + S – 20 X) – ( S – X + S – 2X + … + S – 20X) =

= k (21S – X (1 + 2 + 3+ … + 20)) – (20S – X (1 + 2 + 3+ … + 20)) =

= k (21 S – 210X ) – 20 S + 210 k = S (21k – 20) – 210 X (k-1).

Мы снова использовали ту же формулу для суммы арифметической прогрессии:

По условию, Z = 1378 (тыс. рублей).

Выразим k из формулы S (21k – 20) – 210 X (k-1) = Z:

Подставим данные из условия задачи.

Третья задача из числа «кошмаров» ЕГЭ-2018 по математике. Та же схема!

3.

15-го декабря планируется взять кредит в банке на сумму 300 тысяч рублей на 21 месяц. Условия возврата таковы:

— 1-го числа каждого месяца долг возрастает на 2% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца с 1-го по 20-й долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца;

— 15-го числа 20-го месяца долг составит 100 тысяч рублей;

— к 15-му числу 21-го месяца кредит должен быть полностью погашен.

Найдите общую сумму выплат после полного погашения кредита.

Тоже задача второго типа – есть информация об уменьшении суммы долга. Точно также будем вести расчеты в тысячах рублей.

Как всегда, введем обозначения. Для удобства ведем расчеты в тысячах рублей.

S = 300 (тыс. рублей) – сумма кредита,

n = 21 – количество месяцев,

Х – ежемесячное уменьшение суммы долга,

Z – общая сумма выплат.

Рисуем ту же схему, что и в предыдущей задаче. По условию, 15-го числа 20-го месяца долг составит 100 тысяч рублей.

Значит, S – 20 X = 100. Подставив данные из условия, найдем, что Х = 10.

Точно так же считаем сумму выплат (смотри задачи 1 и 2).

Z = S (21k – 20) – 210 X (k-1).

Подставляем данные из условия: Z = 300 (21 ⋅ 1,02 – 20) – 210 ⋅ 10 ⋅ 0,02 = 384 (тыс. рублей).

Ответ: 384000 рублей.

Хочешь узнать решения всех сложных задач ЕГЭ? Подпишись на нашу рассылку.

Приветствую! Меня зовут Александр Георгиевич. Я - репетитор по математике, информатике, программированию, алгоритмам и базам данных. Уже свыше 10 лет провожу подготовку школьников к рубежным экзамена ОГЭ/ЕГЭ по математике/информатике.

Для своих потенциальных клиентов я разработал многофакторную систему, которая позволит вам подобрать стоимость частных уроков, учитывая все ваши пожелания и ограничения.

Также настоятельно рекомендую вам потратить буквально пару минут собственного времени и познакомиться с отзывами школьников/студентов, занимающихся под моим началом. Все они достигли положительных результатов. Думаю, что у вас тоже получится!

На официальном экзамене ЕГЭ по математике в обязательном порядке придется столкнуться с задачей из экономического блока, поэтому, если у вас имеются какие-либо трудности с финансовыми задачами, то берите в руки мобильный телефон, набирайте мой контактный номер и записывайтесь на первый пробный урок.

Условие задачи

В июле планируется взять кредит в банке на сумму $6$ миллионов рублей на некоторый срок.

Условия его возврата таковы:

Каждый январь долг возрастает на $20\%$ по сравнению с концом предыдущего года.

С февраля по июнь каждого года необходимо выплатить часть долга.

В июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На какой минимальный срок следует брать кредит, чтобы наибольший годовой платеж по кредиту не превысил $1.8$ миллиона рублей?

Решение задачи

Во-первых, прочитав внимательно несколько раз условие задачи, нужно понять, к какому типу кредитования относится эта задача. Очевидно, что речь идет про кредит, который будет выплачиваться дифференцируемыми платежами. Главный маркер, на основании которого можно сделать такой вывод, заключен в этом предложении: "В июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года".

Во-вторых, если вы достаточно плохо знаете схему дифференцированных платежей, часто путаетесь в ней, то в обязательном порядке познакомьтесь с моей информационной статьей, в которой детализировано изложен принцип работы дифференцированных платежей, а также построена математическая модель данной схемы. Обязательно прочтите и вы моментально станете сильнее в этой области!

Давайте введем следующие обозначения:

| \(S\) - размер первоначального кредита | \(r\) - процентная ставка банка, выраженная в долях | \(R = 1 + r\) - для удобства расчетов |

| \(n\) - общее количество отчетных периодов | \(i\) - номер текущего отчетного периода | \(\%_\) - размер начисленных банком процентов за конкретный период |

| \(p_\) - размер платежа за конкретный период | \(P\) - общая сумма всех выплат/платежей | \(q\) - ставка банка, выраженная в процентах |

Сразу хочу заметить, что не все обозначенные переменные нам пригодятся в процессе решении задачи, но точно большая часть из них.

Из условия вытекает, что:

| $S = 6$, млн. рублей | $q = 20\%$ | $r = \frac = \frac = 0.2$ | $i = 1$ |

Наша задача определить $n$, то есть количество отчетных периодов, и, что немаловажно, это значение должно быть минимальным!

На данный момент, пользуясь только этой информацией, решить задачу в принципе невозможно, но на помощь приходит важнейшее ограничение, а именно: "наибольший годовой платеж по кредиту не превысил $1.8$ миллиона рублей". Сейчас все встало на свои места.

Если вы хорошо понимаете модель дифференцируемых платежей, то помните о том, что в данной модели наибольшим платежом является самый $1$-ый платеж. Также, в качестве справочной информации, напомню, что наименьшим по размеру является последний платеж.

В ограничении говорится, что платеж не превысил некоторое значение, это задает нестрогое неравенство, но(!), поскольку нам нужно минимизировать количество отчетных периодов, то необходимо стремиться, как можно быстрее закрыть кредит, а для этого нужно выплачивать транши максимального размера. Следовательно, принимаем, что самый $1$-ый платеж составляет ровно $1.8$ миллионов рублей.

Перед тем, как осуществить первую выплату $(i = 1)$, банк начисляет проценты на текущее тело кредита.

$\%_ = S * r$ - сумма начисленных процентов, млн.рублей.

Сейчас нам нужно понять, чему равна одна часть первоначального кредита. Поскольку в модели дифференцируемых платежей тело кредита уменьшается равномерно, значит одна часть> = $\frac$ или $=\frac * S$.

Соберем все составляющие воедино и запишем формулу, по которой можно получить размер $1$-го платежа:

$p_ = \%_ + \frac = S * r + \frac = S * (r + \frac)$.

Чуть выше мы уже доказали, чему должен быть равен $1$-й платеж, поэтому составим и решим следующее уравнение:

Готово! Ответ получен! Чтобы соответствовать всем условиям и ограничениям, озвученным в условии задачи, необходимо взять кредит сроком, ровно на $10$ лет.

На своих частных уроках, совместно с учеником, мы проводим верификацию полученных результатов, посредством математического процессора "MS Excel". Это позволяет убедиться в правильности полученного решения, а также лишний раз проанализировать математические выкладки, участвующие в процессе дифференцируемых платежей. Это очень полезное занятие!

Сформированная в MS Excel таблица, доказывает правильность нашего алгебраического решения.

Ответ: 10.

Выводы

Некоторые задачи на модель дифференцируемых платежей можно решить буквально за $1-2$ минуты, если фундаментально понимать математическую модель этого типа платежей.

Обращайте особое внимание на ограничения в условии задачи, так как именно они позволяют резко упростить математические выкладки. И, как правило, решение становится предельно простым и быстро получаемым.

Зазубрите свойства схемы дифференцированных платежей. Это позволит вам почти моментально определять вектор последующего математического решения. В данном примере мы использовали свойство дифференцированных выплат, проявляющееся в том, что самый $1$-й платеж является и самым наибольшим.

Старайтесь решать экономические задачи алгебраическим способом, когда нужно сформировать какие-либо уравнения/неравенства, а не арифметическим. Арифметический способ решения требует наличия громоздких вычислений, и, как правило, является крайне времязатратным.

И, пожалуй, одно из главных - нужно любить математику.

Примеры условий реальных задач, встречающихся на ЕГЭ по математике

В данном разделе я приведу лишь условия некоторого количества задач, которые наиболее часто встречаются на официальном экзамене ЕГЭ по математике. В каждой из задач акцентировано внимание на модели дифференцируемого платежа, и только на нем.

А ведь существует масса комбинированных финансовых задач, в процессе решения которых дифференцируемый платеж занимает лишь какую-то часть решения. Все подобные задачи я разбираю со своими учениками на индивидуальных занятиях.

Пример №1

В мае планируется взять кредит в банке на сумму \(10\) миллионов рублей на \(5\) лет.

Условия его возврата таковы:

Каждый декабрь долг возрастает на \(10\%\) по сравнению с концом предыдущего года.

С января по март каждого года необходимо выплатить часть долга.

В мае каждого года долг должен быть на одну и ту же величину меньше долга на май предыдущего года.

Сколько миллионов рублей составила общая сумма выплат после погашения банковского кредита?

Пример №2

В июле планируется взять кредит в банке на сумму \(6\) миллионов рублей на некоторый срок.

Условия его возврата таковы:

Каждый январь долг возрастает на \(20\%\) по сравнению с концом предыдущего года.

С февраля по июнь каждого года необходимо выплатить часть долга.

В июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На какой минимальный срок следует брать кредит, чтобы наибольший годовой платеж по кредиту не превысил \(1.8\) миллиона рублей?

Пример №3

В июле планируется взять кредит в банке на сумму \(20\) миллионов рублей на некоторый срок (целое число лет).

Условия его возврата таковы:

Каждый январь долг возрастает на \(30\%\) по сравнению с концом предыдущего года.

С февраля по июнь каждого года необходимо выплатить часть долга.

В июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась \(47\) миллионов рублей?

Пример №4

В июле планируется взять кредит в банке на сумму \(16\) миллионов рублей на некоторый срок (целое число лет).

Условия его возврата таковы:

Каждый январь долг возрастает на \(25\%\) по сравнению с концом предыдущего года.

С февраля по июнь каждого года необходимо выплатить часть долга.

В июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась \(38\) миллионов рублей?

Пример №5

В июле планируется взять кредит в банке на сумму \(6\) миллионов рублей на срок \(15\) лет.

Условия его возврата таковы:

Каждый январь долг возрастает на \(q\%\) по сравнению с концом предыдущего года.

С февраля по июнь каждого года необходимо выплатить часть долга.

В июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

Найти \(q\), если известно, что наибольший годовой платеж по кредиту составит не более \(1.9\) миллиона рублей, а наименьший не менее \(0.5\) миллиона рублей.

Пример №6

\(15\) января планируется взять кредит в банке на \(39\) месяцев.

Условия его возврата таковы:

\(1-го\) числа каждого месяца долг возрастает на \(q\%\) по сравнению с концом предыдущего месяца.

Со \(2-го\) по \(14-е\) число месяца необходимо выплатить часть долга.

\(15-го\) числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на \(15-е\) число предыдущего месяца.

Известно, что общая сумма выплат после полного погашения кредита на \(20\%\) больше суммы, взятой в кредит. Найдите \(q\).

Пример №7

Анатолий взял банковский кредит сроком на \(9\) лет. В конце каждого года общая сумма оставшегося долга увеличивается на \(17\%\), а затем уменьшается на сумму, уплаченную Анатолием. Суммы, выплачиваемые в конце каждого года, подбираются так, чтобы в результате сумма долга каждый год уменьшалась равномерно, то есть на одну и ту же величину.

Сколько процентов от суммы кредита составила общая сумма, уплаченная Анатолием банку (сверх кредита)?

Пример №8

Анна взяла кредит в банке на срок \(12\) месяцев (\(1\) календарный год). В соответствии с банковским договором Анна возвращает кредит банку ежемесячными платежами. В конце каждого месяца к оставшейся сумме долга добавляется \(q\%\) этой суммы, и своим ежемесячным платежом Анна погашает эти добавленные проценты и уменьшает сумму долга.

Ежемесячные платежи подбираются так, чтобы долг уменьшался на одну и ту же величину каждый месяц (на практике такая модель называется "схемой с дифференцированными платежами"). Известно, что общая сумма, выплаченная Анной банку за весь период кредитования, оказалась на \(13\%\) больше, чем сумма, взятая ей в кредит. Найдите процентную ставку банка, то есть \(q\).

Пример №9

В июле планируется взять кредит в банке на сумму \(28\) миллионов рублей на некоторый срок (целое число лет).

Условия его возврата таковы:

Каждый январь долг возрастает на \(25\%\) по сравнению с концом предыдущего года.

С февраля по июнь каждого года необходимо выплатить часть долга.

В июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года.

Чему будет равна общая сумма выплат после полного погашения кредита, если наибольший годовой платеж составит \(9\) миллионов рублей?

Пример №10

\(15\) января планируется взять кредит в банке на \(15\) месяцев.

Условия его возврата таковы:

\(1-го\) числа каждого месяца долг возрастает на \(1\%\) по сравнению с концом предыдущего месяца.

Со \(2-го\) по \(14-е\) число каждого месяца необходимо выплатить часть долга.

\(15-го\) числа каждого месяца долг должен быть на одну и ту же величину меньше долга на \(15-е\) число предыдущего месяца.

Известно, что восьмая выплата составила \(108\,000\) рублей. Какую сумму нужно вернуть банку в течение всего срока кредитования?

Не удивляйтесь, но приведенные задачи решаются достаточно легко, если у вас присутствует детальнейшее понимание анатомии дифференцируемого платежа. Даже скажу больше, ответы на некоторые из представленных мною задач можно посчитать в уме, не прибегая к каким-либо записям и вычислениям на бумаге/компьютере.

Хотите научиться безошибочно решать подобный класс упражнений из экономического блока ЕГЭ по математике? Тогда записывайтесь ко мне на индивидуальную подготовку! Я – репетитор-практик с многолетним стажем, и главная цель моих занятий – выработать у вас навыки успешного решения экономических задач любого типа и любой сложности.

Что-то все равно осталось непонятным? Записывайтесь ко мне на частную подготовку!

Да, я прекрасно знаю разницу, когда производишь решение самостоятельно, и, когда знакомишься с уже готовым решением. В данной статье я демонстрирую профессиональное решение одной из множества задач на дифференцируемый платеж. Вам далеко не все может быть понятно!

По-настоящему научиться решать экономические задачи можно лишь тогда, когда прорешиваешь их самостоятельно или работаешь под началом какого-либо репетитора/наставника. Достаточно сложно стать профессиональным математическим решателем, если постоянно анализировать только чужие решения.

Поэтому, если хотите стать намного сильнее в области финансовой математики, получать в качестве домашних заданий сложные примеры, требующие нестандартного подхода, то записывайтесь ко мне на частные уроки.

На своих частных уроках я делаю упор исключительно на практические решения. Мы не занимаемся водянистой теорией, которая легкодоступна на множестве информационных ресурсов сети Интернет.

И не стоит забывать о том, что я достаточно востребованный репетитор. Поэтому не откладывайте свое решение в долгий ящик, а действуйте прямо сейчас! Звоните по номеру, указанному в шапке данного сайта, или пишите мне на электронный адрес (ссылку можно найти в подвале сайта в разделе "Контакты").

Экономические задачи достаточно интересны по своей природе, а также понимание их решения может вам пригодиться в реальной жизни. Кто знает, может быть, вы будущий экономист или трейдер на финансовых рынках.

Автор статьи

Читайте также: