В июле планируется взять кредит в банке на сумму 16 млн рублей на некоторый срок

Обновлено: 24.04.2024

Задача 1. В июле планируется взять кредит в банке на сумму 100000 рублей. Условия его возврата таковы:

– каждый январь долг возрастает на а% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга.

Найдите число а, если известно, что кредит был полностью погашен за два года, причем в первый год было переведено 55000 руб., а во второй 69000 рублей.

Запишем, что происходило с кредитом, поэтапно:

В июле взяли в кредит 100 000 рублей;

В январе сумма кредита возросла, потому что банк начислил проценты: $100 000(1+\frac)$.

С февраля по июнь выплатили 55 000 рублей, таким образом, долг уменьшился: $100 000(1+\frac)-55 000$.

В январе банк снова начислил проценты на кредит:

А после этого последовал второй платеж, и заемщик расплатился с банком полностью:

Раскрыв скобки, получаем следующее квадратное уравнение:

$$D=b^2-4ac=145^2+4 \cdot 2400=21025+9600=30625$$

Придется извлечь корень в столбик из данного числа. Итак, разбиваем его на пары, начиная с конца: $3,06,25$

Берем первую пару (или одно число 3, как у нас) и подбираем ближайший меньший (или равный) квадрат – у нас это, очевидно, 1 (и это – первая цифра ответа, ответ постепенно записываем в сторонке синим цветом). Вычитаем, получаем 2:

Затем сносим следующую группу цифр, отделенных запятой, а нашу единичку удваиваем – будет 2 – это число десятков вспомогательного числа (вспомогательное число показано зеленым цветом).

Число единиц в нем надо подобрать так, чтобы $(2 \cdot 10+a)\cdot a \leqslant 206$. Очевидно, что подойдет 7: $27*7=189 \leqslant 206$. Тогда 7 – вторая цифра ответа, записываем ее синим рядом с единичкой.

Продолжаем извлекать корень, и вычитаем 189 из 206. Получаем 17.

Спускаем вниз следующую пару (1725), а наш неполный результат – 17 – умножаем на 2, будет 34. И снова 34 – это число десятков вспомогательного числа, а число единиц в нем должно быть таким, чтобы $(34 \cdot 10+a)\cdot a \leqslant 1725$.

Очевидно, что подойдет 5: $345*5=1725 \leqslant 1725$. Значит, 5 – последняя цифра результата и корень из 30625 – это число 175.

Также можно попробовать подобрать корень. 200 в квадрате – 40 000, значит, искомое число меньше 200. Также понятно, что оканчивается оно на 5 – это сужает круг поиска. 17 в квадрате – 289, тогда 170 в квадрате – 28 900, а 180 в квадрате – 32400 – это уже много. Пробуем умножить 175 на 175 – и получаем 30625. Корень подобран.

Возвращаемся, наконец, к квадратному уравнению. Корнями его будут:

Отрицательный корень посторонний – не подходит по условию.

Задача 2. В июле планируется взять кредит в банке на сумму 6 млн рублей на срок 15 лет.

Условия его возврата таковы:

– каждый январь долг возрастает на $r%$ по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

– в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

Найти r, если известно, что наибольший годовой платеж по кредиту составит не более 1,9 млн рублей, а наименьший – не менее 0,5 млн рублей.

Будем рассуждать так. Так как нужно, чтобы долг уменьшался на одну и ту же сумму регулярно, то это означает следующее: с февраля по июнь надо выплатить эту часть долга, но, более того, надо выплатить и все проценты, начисленные банком! То есть платежи не могут быть равными в этом случае. Самый большой долг у нас в самом начале, и самые большие проценты соответственно. То есть первый платеж будет самым большим, а потом платежи будут меньше и меньше, и самый последний – будет самым маленьким. Если надо выплачивать 15 раз часть долга, то это $\frac=400 000$. К этой сумме еще добавляются все проценты, начисленные банком – и в этом случае долг меньше каждый год на одну и ту же сумму – 400 000. Так как по условию наименьший годовой платеж равен 500 000, а мы договорились, что он последний, то процент, начисляемый банком, может быть определен: $500000 \cdot \frac=1+\frac=1,25$, то есть равен $r=25$%. Можно убедиться, что в этом случае наибольший платеж составит как раз 1,9 млн.

Ответ: 25

Задача 3. 15-го января планируется взять кредит в банке на 39 месяцев. Условия его возврата таковы:

– 1-го числа каждого месяца долг возрастает на r% по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число месяца необходимо выплатить часть долга

– 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

Известно, что общая сумма после полного погашения кредита на 20% больше суммы, взятой в кредит. Найдите r.

Задача похожа на предыдущую. Как только мы видим фразу: «долг должен быть на одну и ту же сумму меньше долга на» – мы понимаем, что здесь речь идет не о равных платежах, а каждый раз придется выплачивать все проценты, начисленные банком, да еще и часть долга.

Предположим, что взято $X$ рублей. Тогда банк начислит проценты на эту сумму, и 1-го числа мы будем уже должны банку $X+X\cdot \frac$ рублей.

Нам надо в первый платеж отдать все проценты – то есть $ X\cdot \frac$ рублей, да еще и часть долга тоже, а так как платить нам 39 месяцев, то надо отдать $\frac$ часть долга, или $\frac$. Весь первый платеж тогда будет $X\cdot \frac + \frac$. После того, как мы внесли первый платеж, наш долг уменьшается на $\frac$ часть, и остается $\frac$.

Во второй платеж придется заплатить проценты с оставшегося долга и еще $\frac$ часть долга:

И так каждый месяц: проценты и еще одна часть долга. Тогда за 39 месяцев мы выплатим все: и весь долг по $\frac$ части, и все проценты. Процентов будет:

Выносим общий множитель:

В скобках, очевидно, убывающая арифметическая прогрессия, у которой 39 членов и разность равна $-\frac$, а первый член – наша сумма кредита $X$. Запишем сумму прогрессии:

Тогда переплата (сумма сверх взятой у банка) равна: $\frac \cdot S_$, и равна по условию задачи $0,2X$:

Домножаем на 100:

Умножим числитель на 39:

Делим левую часть пополам:

$$r \cdot (39X-19X)=20X$$

Задача 4. 31 декабря 2014 года Олег взял в банке некоторую сумму в кредит под некоторый процент годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на r%), затем Олег делает очередную выплату. Если он будет платить каждый год по 328050 рублей, то выплатит долг за 4 года. Если по 587250 рублей, то за два года. Под какой процент Олег взял деньги в банке?

Здесь можно воспользоваться уже ставшей нам родной формулой:

В этих формулах $r$ – процент, начисляемый банком за пользование его деньгами, $n$ – срок кредита (лет или месяцев), $A$ – платеж (ежегодный или ежемесячный, но всегда один и тот же – равные платежи), $X$ – сумма, которую мы одалживаем у банка.

Запишем оба варианта действий заемщика:

Если берем на 4 года, то:

Если берем на 2 года, то:

Во втором уравнении разложим разность квадратов справа на множители и сократим:

В первом уравнении представляем $R^4-1$ как разность квадратов: $R^4-1=(R^2-1)(R^2+1)=(R-1)(R+1)(R^2+1)$

Выражаем $X$ – сумму кредита – из обоих уравнений:

И снова можем сократить:

Замечаем, что сумма цифр в обоих числах в дроби справа делится на 9, и заканчиваются наши числа на 0, поэтому всю дробь сокращаем на 90:

Можно сократить на 5:

Так как $R=1+ \frac $, определим процент банка:

Ответ: процент, взимаемый банком, равен 12,5%.

Задача 5. Молодой человек снимает квартиру в Петербурге и в начале каждого месяца платит за аренду 26000 руб. Деньги он снимает со своего счета в банке. Ежемесячно на сумму остатка на счете банк начисляет процент по ставке $r$ %. Придя в начале очередного месяца за деньгами, хозяин квартиры предложил молодому человеку сделку: если он оплатит аренду сразу за два месяца вперед, то арендная плата за каждый из этих двух месяцев будет снижена до 25 500 руб. При каких значениях процентной ставки банка арендатору стоит принимать это предложение?

Будем считать, что у молодого преподавателя достаточно денег на счету, и примем это количество за $X$. Тогда, если он сразу платит за 2 месяца, это количество денег уменьшается на 51 тыс. рублей, и на оставшиеся после этого деньги банк начислит проценты, причем дважды:

$$\left (X-51 000 \right)\left (1+\frac\right)^2$$

Если преподаватель не принимает предложения, то он выплачивает 26 тыс. рублей в первый месяц, а на остаток банк начисляет проценты: $(X-26 000) (1+\frac)$, а затем, во второй месяц, преподаватель из этой суммы снова снимает 26 тыс. рублей, а на оставшиеся средства банк начислит ему проценты:

$$\left(\left(X-26 000\right)\left(1+\frac\right)-26 000\right)\left(1+\frac\right)$$

Если в первом случае на счету остается больше, чем во втором, то предложение выгодно. Тогда:

$$\left (X-51 000 \right)\left (1+\frac\right)^2>\left(\left(X-26 000\right)\left(1+\frac\right)-26 000\right)\left(1+\frac\right)$$

Сократим одинаковые скобки:

$$\left (X-51 000 \right)\left (1+\frac\right)>\left(X-26 000\right)\left(1+\frac\right)-26 000$$

Задача. В июле планируется взять кредит в банке на сумму 16 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы:

— каждый январь долг возрастает на 25% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга;

— в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года.

На сколько лет планируется взять кредит, если известно, что общая сумма выплат после его полного погашения составит 38 млн рублей?

Решение. Пусть планируется взять кредит на n лет. Разберемся, как же будет происходить погашение суммы в 16 млн рублей с процентной ставкой 25% годовых. Делим 16 млн рублей на n и получаем ежегодную сумму платежа без процентов, которую обозначим через х, т.е. х = 16/n , а 16 = xn. Проценты начисляют на остаток долга. Таким образом, в июле (когда и дали эти 16 млн рублей) сумма долга составляла xn рублей, а в январе насчитали на эту сумму 25%, и нужно выплатить, помимо основного ежегодного платежа (х млн рублей) еще и проценты. Это 0,25 xn млн рублей за первый год. Далее в июле выплачиваем х млн рублей, и основной долг составит xn-х, т.е х(n-1). В январе на эту сумму будет насчитано 25%, и это 0,25х(n-1) млн рублей процентов за второй год. За третий год после выплаты х млн рублей будет насчитано 0,25х(n-2) млн рублей процентов. За четвертый год после выплаты х млн рублей будет насчитано 0,25х(n-3) млн рублей процентов. Смотрите таблицу.

Далее суммируются все проценты с остатка основного долга, делятся на n — количество лет займа. Получается сумма p, которую добавляют к ежегодной выплате х млн рублей, и клиент ежегодно выплачивает равными долями по (x+p) млн рублей. Но это в данной задаче нас не будет интересовать, хотя… задумайтесь: банковские клерки любят говорить, что проценты начисляются на остаток займа, но умалчивают о том, что засчитывают в качестве ежегодной выплаты сумму х, а не сумму (x+p), после выплаты которой остаток был бы меньше, значит, и процентов набежало бы меньше… понимаете? А что вы должны понять? То, что фактически вы выплачиваете банку не 25% годовых, а гораздо больше. Может быть, вам и дают такие задачи, чтобы вы решили для себя, лезть вам в будущем в петлю займов-кредитов или жить по средствам.

Вернемся к задаче. По условию взяли 16 млн рублей, а через n лет вернули 38 млн рублей, значит, набежало 22 млн рублей процентов. Подсчитаем количество процентов (с остатков основного долга):

0,25xn+0,25x(n-1)+0,25x(n-2)+0,25x(n-3)+0,25x(n-4)+…+0,25∙3x+0,25∙2x+0,25x.

Вынесем 0,25х за скобки.

0,25х(n+ (n-1)+ (n-2)+ (n-3)+ (n-4)+…+3+2+1). В скобках мы имеем сумму арифметической прогрессии, которую вычислим по формуле:

Задачи для подготовки к ЕГЭ экономического содержания. Профильный уровень.

Просмотр содержимого документа

«Задания № 17. ЕГЭ (профиль)»

Задание 17. В июле планируется взять кредит в банке на сумму 16 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы:

- каждый январь долг возрастает на 25% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить часть долга;

- в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года.

На сколько лет планируется взять кредит, если известно, что общая сумма выплат после его полного погашения составит 38 млн рублей?

Взятый в первый год кредит в сумме 16 млн рублей, на следующий год сначала увеличивается на 25%, т.е. становится равный млн рублей, а затем, идет погашение таким образом, чтобы выплаты были равными каждый год. Предположим, что долг выплачивается лет, тогда после первого года выплата составит и сумма долга будет равна

млн рублей.

После второго года следует сделать выплату в размере и сумма долга будет равна

.

Таким образом, после лет сумма долга будет равна

,

а размер выплат составит

,

так как по условию задачи общая сумма выплат составила 38 млн рублей. Учитывая, что

,

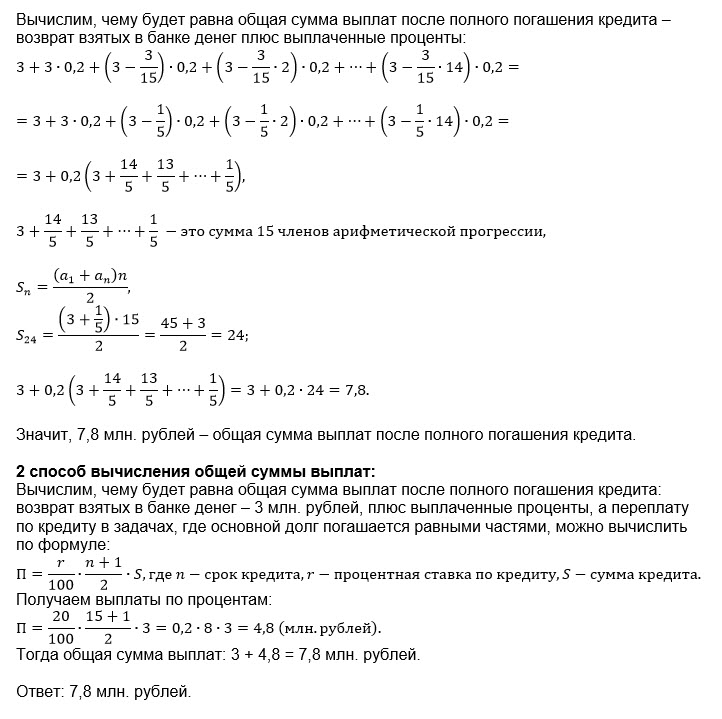

В июле планируется взять кредит в банке на сумму 3 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы:

— каждый январь долг возрастает на 20% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга;

— в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года.

Чему будет равна общая сумма выплат после полного погашения кредита, если наименьший годовой платёж составит 0,24 млн рублей?

Решение

Все решения

Применяем так называемый [b]"метод решения задач с конца".[/b]

Описываю ОБЩУЮ СХЕМУ:

Поскольку последний долг равен 0, то долг[blue] (n-1) -го[/blue] года равен [b]х[/b] млн. руб,

тогда долг предыдущего [blue](n-2)-[/blue]го года на такую же сумму больше и равен[b] 2х[/b] млн. руб

.

и так далее

долг [blue]1-го[/blue] месяца равен [b] (n-1)*x[/b] млн. руб.

А сам кредит [b]n*x [/b] млн. руб.

Таким образом [b]погашение основного кредита [/b] происходит равными суммами.

Каждый год погашаем сумму, равную[b] х[/b] млн. руб,

каждый год сумма долга уменьшается на[b] х[/b] млн. руб.

[red]Но кредит берется под проценты.[/red]

Какова схема начисления и выплачивания процентов.

Первый месяц начисляют проценты на[b] весь кредит.[/b]

[green]0,2*(nx)[/green] млн. руб.

Выплачивают эти проценты и часть кредита равную х

Остаток на х меньше, те. (n-1)*x

Второй месяц начисляют % на остаток

[green]0,2*(n-1)*x[/green] млн. руб

Выплачивают эти проценты и часть кредита равную х

Остаток на х меньше, т. е (n-2)*x

Таким образом погашение основного кредита происходит равными долями.

Каждый раз сумма долга становится на одно и то же число меньше.

Выплата каждого года( в феврале - июне) состоит из выплаты начисленных процентов в январе и части кредита, равной [b]х[/b] млн. руб.

[b]Наименьшая выплата в последней строке:[/b]

[b]n=15 [/b] срок кредита.

Кредит взят на 15 лет.

Выплата процентов ( первый столбик)

В скобках сумма арифметической прогрессии( считаем методом Гаусса как в 5-м классе):

S=[green]0,2[/green]*((16x)*15)/2)=[green]0,2[/green]*8x*15=[green]0,2[/green]*8*[b]0,2[/b]*15=4,8 млн руб. - выплаты %

Общая сумма выплат:

4,8 + [red]3[/red]=7,8 млн. руб.

О т в е т. 7,8 млн. руб

Задача 17 – одна из сложных задач ЕГЭ. Они делятся на “экономические” и “неэкономические”. В первых, как правило, нужно уметь определять срок кредитования, сумму кредита, банковский процент или величину платежа.

Задача 1. В июле планируется взять кредит в банке на сумму 6 млн рублей на некоторый срок.

Условия его возврата таковы:

– каждый январь долг возрастает на 20% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

– в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На какой минимальный срок следует брать кредит, чтобы наибольший годовой платеж по кредиту не превысил 1,8 млн рублей?

Снова мы столкнулись с условием, когда долг должен быть меньше долга на предыдущий период времени на одну и ту же величину. Это означает, что платежи не будут равными, потому что в каждый из платежей необходимо выплатить все проценты, начисленные банком до того, и еще часть суммы самого кредита. Поэтому при такой схеме первый платеж является самым крупным (проценты начисляются на целую, еще не уменьшенную нами, сумму кредита), а последний – самым маленьким.

В нашем случае процент известен, поэтому в первый платеж надо будет выплатить процент: $X \cdot \frac= 6 \cdot \frac$, да еще неизвестную часть кредита: $\frac=\frac$, и по условию эта сумма не должна быть больше 1,8 млн. Поэтому

Задача 2. В июле планируется взять кредит в банке на сумму 20 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы:

– каждый январь долг возрастает на 30% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

– в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась 47 млн рублей?

Задача с похожим условием. Давайте разбираться. Как мы выяснили ранее (например, в предыдущей задаче), платежи равными не будут. Самый большой платеж – первый, а потом каждый последующий все меньше и меньше, потому что с каждым платежом долг уменьшается на одну и ту же величину и процент, следовательно, тоже.

Сначала банк начислит нам процент на всю сумму кредита: $X \cdot \frac$, но в первый же платеж мы выплатим все эти деньги и вернем еще и часть долга, равную $\frac$. Тогда мы останемся должны $X-\frac=\frac$, и уже на эту сумму банк нам начислит проценты. И так далее: выплачиваем проценты и часть долга, банк начисляет проценты на оставшуюся часть.

Тогда в конце концов мы выплатим банку весь долг – 20 млн – и всю сумму процентов, всего – 47 млн, а сумма процентов будет ни что иное, как арифметическая прогрессия:

Членов у такой прогрессии ровно столько, на сколько лет (ну или месяцев – где как) взят кредит, разность такой прогрессии равна $d=-\frac$, первый член – полная сумма, взятая в долг. Сумма арифметической прогрессии в скобках равна

В нашем случае сумма процентов равна $47-20=27$ млн, поэтому

Задача 3. В июле планируется взять кредит в банке на сумму 16 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы:

– каждый январь долг возрастает на 25% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

– в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась 40 млн рублей?

Задача точно такая же, но с другими цифрами. Формулу больше не выводим, а просто ею пользуемся. Переплата равна:

Задача 4. В июле планируется взять кредит в банке на сумму 1 300 000 рублей. Условия его возврата таковы:

– каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

На какое минимально количество лет можно взять кредит при условии, что ежегодные выплаты были не более 350 000 рублей?

Если бы не проценты, мы вернули бы банку долг приблизительно за 4 года: $ \frac=3,7$ . Самая большая сумма процентов – первая – равна $P=0,1\cdot1300000=130000$, остальные будут меньше. Тогда, если умножить эту сумму на 4, получим, что проценты (по максимуму) составят $4\cdot130000=520000$. Так как

то за пять лет точно справимся (помним, что проценты будут меньше с каждым платежом, сумма в 520000 сильно завышена).

Можно решать задачу по-иному, а именно, табличным способом. Необходимо просто рассчитать все платежи и начисления.

Первый год: начисляем проценты.

Второй год. Начисляем проценты:

Третий год. Начисляем проценты:

Четвертый год. Начисляем проценты:

Таким образом, выплата пятого года оказывается последней.

Задача 5. 1 января 2015 года Александр Сергеевич взял в банке 1,1 млн. рублей в кредит. Схема выплаты кредита следующая: 1-го числа каждого месяца банк начисляет 1 % на оставшуюся сумму долга (то есть увеличивает долг на 1 %), затем Александр Сергеевич переводит в банк платеж. На какое минимальное количество месяцев Александр Сергеевич может взять кредит, чтобы ежемесячные выплаты были не более 275 тыс. рублей?

Самый большой платеж – первый – равен сумме процентов $X \cdot \frac= 1 100 000 \cdot \frac$ и части долга¸ равной $\frac=\frac$, и по условию эта сумма не должна быть больше 275 000. Поэтому

$$1 100 000 \cdot \frac +\frac=275 000$$

Иными словами, Александр Сергеевич не сможет расплатиться за 4 месяца, поэтому минимальный срок – 5 месяцев.

Задачу можно решать и так: $275 000 \cdot n=1 100 000$ – то есть $n=4$ при условии, что не надо выплачивать проценты. Наибольшую сумму процентов – $X \cdot \frac= 1 100 000 \cdot \frac=11 000$ – Александру Сергеевичу предстоит выплатить в первый платеж, потом они будут уже меньше. То есть максимальная сумма выплат (без учета того, что проценты уменьшаются, то есть с лихвой) равна $1 100 000 + 11 000\cdot 5=1 155 000$, а $275 000 \cdot 5=1 375 000$ – то есть за 5 месяцев он всяко сможет расплатиться.

Ответ: 5 месяцев

Автор статьи

Читайте также: