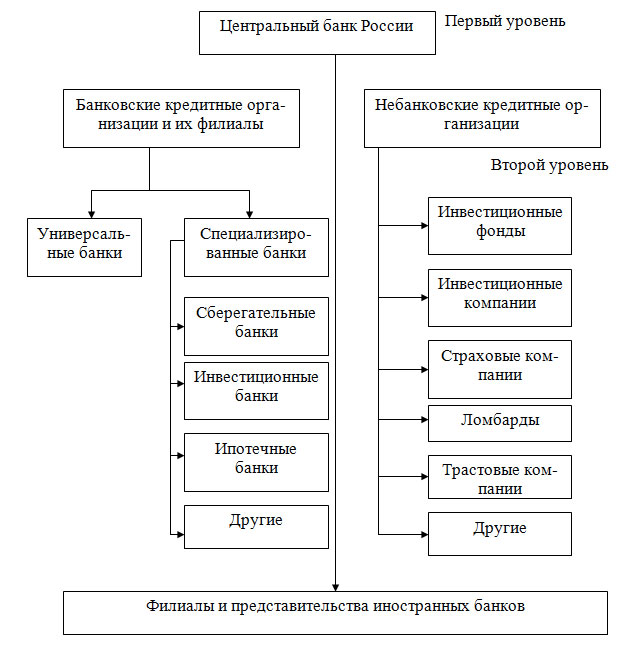

Виды небанковских кредитных организаций

Обновлено: 24.04.2024

Небанковская кредитная организация (НКО) — кредитная организация, которая может осуществлять ограниченный перечень банковских операций. Допустимые сочетания таких операций для НКО устанавливаются Банком России.

- небанковская кредитная организация, имеющая право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций;

- расчетная небанковская кредитная организация;

- небанковская кредитная организация, осуществляющая депозитно-кредитные операции;

- небанковская кредитная организация — центральный контрагент.

Правовые основы деятельности НКО установлены:

- 90 млн рублей — для вновь регистрируемой НКО, за исключением минимального размера уставного капитала вновь регистрируемой небанковской кредитной организации — центрального контрагента;

- 300 млн рублей — для вновь регистрируемой небанковской кредитной организации — центрального контрагента.

НКО подлежат государственной регистрации в соответствии с Федеральным законом от 08.08.2001 № «О государственной регистрации юридических лиц и индивидуальных предпринимателей» с учетом установленного Законом о банках специального порядка государственной регистрации кредитных организаций.

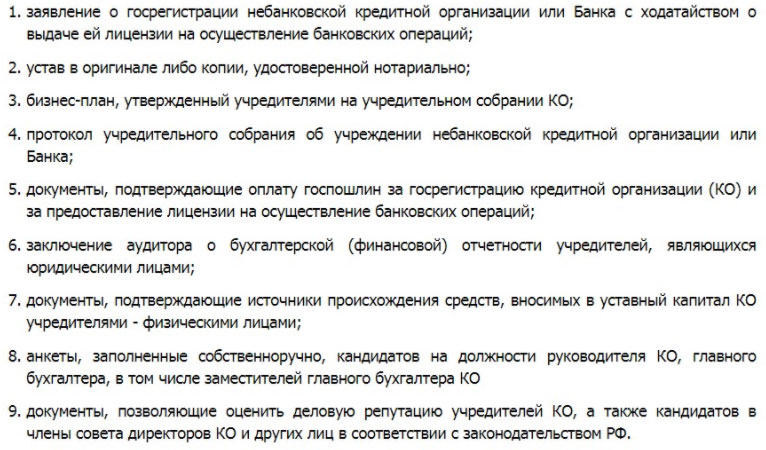

Для государственной регистрации НКО и получения лицензии на осуществление банковских операций, а также внесения сведений о ней в Книгу государственной регистрации кредитных организаций (КГР КО) соискатель представляет в Банк России документы в соответствии со статьей 14 Закона о банках, Инструкцией Банка России от 02.04.2010 № «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций».

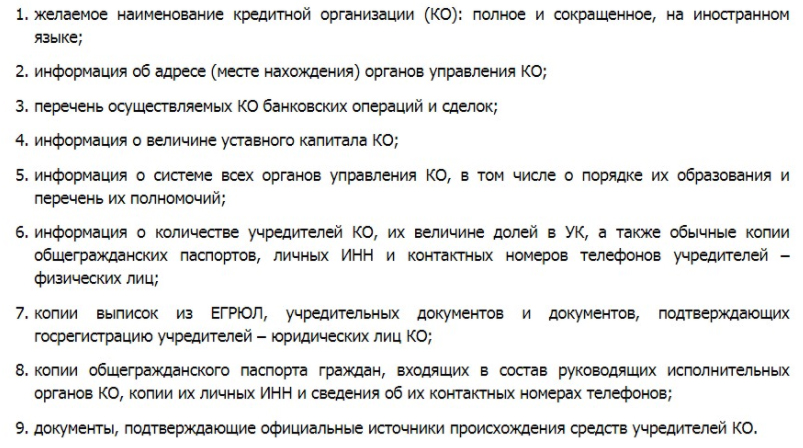

Для государственной регистрации НКО с иностранными инвестициями и получения лицензии на осуществление банковских операций до представления документов, указанных в статье 14 Закона о банках, необходимо представить в Банк России документы, предусмотренные статьей 17 Закона о банках и Положением Банка России от 23.04.1997 № 437 «Об особенностях регистрации кредитных организаций с иностранными инвестициями».

В соответствии со статьей 15 Закона о банках срок рассмотрения документов, представленных для принятия Банком России решения о государственной регистрации небанковской кредитной организации — 6 месяцев, а небанковской кредитной организации, имеющей право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций — 3 месяца.

1. Изучите необходимые федеральные законы и нормативные акты.

2. Проверьте соответствие кандидатов на должность руководителей и иных лиц создаваемой организации предъявляемым квалификационным требованиям и (или) требованиям к деловой репутации.

Перечень лиц указан в статье 11.1 Закона о банках и статье 60 Федерального закона от 10.07.2002 № «О Центральном банке Российской Федерации (Банке России)».

Квалификационные требования и требования к деловой репутации этих лиц установлены статьей 16 Закона о банках.

Для проведения проверки рекомендуем пользоваться:

-

, федеральных арбитражных судов РФ и Федеральной службы судебных приставовМинистерства внутренних дел РФ, Федеральной службы по надзору в сфере образования и науки и Федеральной службы по финансовому мониторингу ; ; ; ; ; для проверки сведений о документе, подтверждающем наличие высшего образования.

3. Соберите документы для проведения оценки финансового положения учредителей НКО и иных лиц, предусмотренных Законом о банках.

Порядок и критерии оценки финансового положения, а также требования к финансовому положению установлены Положением Банка России от 28.12.2017 №

4. Выберите уникальное наименование для создаваемой небанковской кредитной организации.

Требования к наименованию установлены статьями 54 и 1473 Гражданского кодекса Российской Федерации, статьей 7 Закона о банках и Инструкцией Банка России от 02.04.2010 №

Для проверки уже используемых наименований рекомендуем воспользоваться КГР КО и единым государственным реестром юридических лиц (ЕГРЮЛ).

5. Уплатите государственную пошлину за предоставление лицензии на осуществление банковских операций.

За предоставление лицензии на осуществление банковских операций уплачивается государственная пошлина в соответствии с подпунктом 93 пункта 1 статьи 333.33 Налогового кодекса Российской Федерации.

Размер госпошлины — 0,1% заявленного уставного капитала создаваемой кредитной организации, но не более 500 тыс. рублей.

6. Подготовьте и представьте в Банк России комплект документов для государственной регистрации НКО.

7. Получите уведомление о внесении сведений о небанковской кредитной организации в единый государственный реестр юридических лиц и свидетельство о регистрации Банка России.

Банк России после принятия решения о государственной регистрации НКО направляет в уполномоченный регистрирующий орган сведения и документы, необходимые для осуществления им функций по ведению ЕГРЮЛ.

На основании решения, принятого Банком России, и представленных им сведений и документов уполномоченный регистрирующий орган в срок не более пяти рабочих дней со дня получения таких документов вносит в ЕГРЮЛ соответствующую запись и не позднее рабочего дня, следующего за днем внесения такой записи, сообщает об этом в Банк России.

Банк России не позднее трех рабочих дней со дня получения от уполномоченного регистрирующего органа информации о внесении в ЕГРЮЛ записи о государственной регистрации НКО уведомляет об этом ее учредителей с требованием произвести в месячный срок оплату 100% объявленного уставного капитала организации. Также регулятор выдает учредителям документ, подтверждающий факт внесения записи о ней в ЕГРЮЛ, и свидетельство о регистрации Банка России, присваивает НКО регистрационный номер Банка России и вносит сведения о ней в КГР КО.

8. Оплатите уставный капитал и получите лицензию на осуществление банковских операций.

При предъявлении документов, подтверждающих оплату 100% объявленного уставного капитала НКО, Банк России в трехдневный срок выдает ей лицензию на осуществление банковских операций.

Информация о НКО после ее создания и выдачи ей лицензии размещается в Справочнике финансовых организаций на официальном сайте Банка России.

Небанковская кредитная организация имеет право осуществлять операции с момента получения лицензии, выданной Банком России.

В последнее время широкое распространение получили различные небанковские кредитные организации. В основном это финансовые учреждения, предлагающие гражданам быстрые микрокредиты или займы под залог имущества – автомобильные, ювелирные, часовые ломбарды. Однако даже те, кто обращается за помощью МФО и ломбардов не в первый раз, не могут сказать, что такое НКО и имеет ли эта аббревиатура что-то общее с некоммерческими организациями.

Определение НКО

Небанковская кредитная организация – это финансовое учреждение, которое предоставляет определенные банковские услуги, но при этом не является банком. Часто в статьях можно встретить сокращения НКО (а также ПНКО и РНКО, о которых мы расскажем далее), однако не стоит путать это сокращение с аббревиатурой некоммерческих организаций, выглядящей точно так же. Права и обязанности небанковских кредитных организаций прописаны в ФЗ «О банках и банковской деятельности». Деятельность НКО регулируется также другими финансовыми ведомствами РФ, конституцией, кодексами, нормативными актами министерств и международными соглашениями.

Что общего у банков и небанковских КО? Прежде всего, и те, и другие – это юридические лица, осуществляющие некие банковские операции. Для своей деятельности такие компании должны иметь лицензию и некую организационно-правовую форму. Какие это могут быть формы?

- ООО (общества с ограниченной ответственностью) – юридическое лицо, основатели которого (граждане или предприятия) несут ответственность за обязательства предприятия только в размере долей в капитале компании.

- АО (акционерные общества) – уставной капитал делится акции, поэтому участники общества несут ответственность только в размере принадлежащих им бумаг. Акционерные общества бывают закрытыми, где ценные бумаги распространяются только между участниками общества, и открытые, в которых акции реализуются свободно.

- Общество с дополнительной ответственностью – почти исчезнувшее в России явление. Если активов общества не хватает для полного погашения, остаток погашают учредители – из своих средств.

В России кредитные организации чаще всего создаются в форме акционерных обществ, чуть реже – в виде ООО.

Для любой КО необходимо использование следующих атрибутов:

- Наименование НКО на русском языке, а также аббревиатура, если необходимо;

- Перевод названия на иностранные языки;

- Уникальный логотип и печать фирмы.

Важно помнить, что КО, не получившие лицензию на предоставление банковских услуг от Банка России, не могут использовать в названии слова «банк» и «кредитная организация». Наличие этих сочетаний в названии может ввести потенциального клиента в заблуждение.

Виды НКО

Проследить различия между банковскими и небанковскими кредитными организациями можно, рассмотрев каждый отдельный вид. Сначала мы проанализируем РНКО – расчетные небанковские кредитные организации.

Расчетные НКО создаются для предоставления рассчетно-кассовых услуг как частным лицам, так и предприятиям. Таким образом, список их полномочий включает следующие банковские операции:

- Открытие и ведение банковских счетов юридических лиц;

- Осуществление переводов, в том числе юридических лиц – банков-корреспондентов;

- Осуществление переводов без открытия счета;

- Инкассацию денежных средств, платежных и расчетных документов, векселей;

- Кассовое обслуживание физических и юридических лиц;

- Осуществление купли-продажи валюты, налично и безналично.

Расчетная небанковская кредитная организация может ограниченно размещать денежные средства в долговых обязательствах РФ, депозитах и облигациях ЦБ, кредитах и депозитах рейтинговых банках-нерезидентах стран.

Закон запрещает РНКО осуществлять следующие операции:

- Привлекать денежные средства физических и юрлиц во вклады;

- Открывать и вести банковские счетов физлиц;

- Осуществлять переводы по поручению физлиц по банковским счетам;

- Привлекать вклады и размещение драгоценных металлов;

- Выдавать банковские гарантии.

К РНКО можно отнести клиринговые компании. Деятельность клиринговых компаний заключается в освобождении от платежных обязательств между хозяйствующими субъектами. По сути это освобождение компаний от обязанности проводить расчеты в наличной форме.

Паевые инвестиционные фонды – другая форма РНКО. Сокращенно – ПИФ. Это особая форма вложения средств для коллектива вкладчиков. Финансы передаются в доверительное управление и дальнейшее получении прибыли в специальную организацию. Инвестирование в ПИФы происходит посредством покупки паев – определенных долей, которые остаются в собственности покупателей. Управляющая компания, которой переданы средства, выполняет лишь финансовые транзакции.

Национальные платежные системы – тоже форма РНКО. НПС обеспечивает безопасное проведение платежей без участия иностранных платежных сервисов и облегчает бесперебойный расчет по пластиковым картам. По сути, это объединение нескольких отечественных банков, эмитирующих карты. В России это МИР, а в мире – MasterCard, Visa и другие.

ПНКО – платежная небанковская кредитная организация, — в общем-то, выполняет те же функции, что и РНКО, однако спектр предоставляемых услуг более узок. Платежные небанковские кредитные организации имеют право на денежные переводы без открытия банковских счетов и связанных с ними операций. Каждая ПНКО обязана обеспечить безрисковую систему передов, мгновенных, электронных или мобильных, и платежей. К таким системам можно отнести: • Системы денежных переводов без открытия счета – Контакт, Юнистрим и т. д. • Электронные платежные системы – WebMoney, Яндекс.Деньги и пр. • Платежные системы мобильных операторов.

Небанковские депозитно-кредитные организации

НДКО не занимается расчетными операциями, но позволяет открывать вклады и выдает кредиты. В целом, в перечень услуг НДКО входит:

- Привлечение денежных средств на неопределенный срок от юридических лиц,

- Размещение во вклады денежных средств от юрлиц от своего имени и за свой счет,

- Операции с иностранной валютой в безналичной форме,

- Выдача банковских гарантий,

- Осуществление операций на рынке ценных бумаг.

При этом НДКО не имеют права:

- На привлечение средств физических лиц во вклады до востребования и на определенный срок и средств юридических лиц во вклады до востребования;

- Открывать и вести банковские счета как физических, так и юридических лиц и осуществлять расчеты по ним;

- Заниматься кассовым обслуживанием, инкассацией денежных средств, векселей, платежных и расчетных документов;

- Операции с иностранной валютой в наличной форме,

- Привлечение драгоценных металлов и размещение их в вкладах,

- Осуществление переводов денежных средств по поручению физлиц без открытия счетов.

Другими словами, НДКО могут только выдавать кредиты физическими и юридическим лицам и принимать вклады и инвестиции от них. К таким организациям относятся кредитные потребительские кооперативы, которые представляют собой союз физических или юридических лиц, объединенных по признаку места жительства или рода деятельности. Члены союза делают взносы – первоначальные, при вступлении, ежемесячные или другие). Из полученного фонда пайщикам раздаются кредиты под проценты.

Кассы взаимопомощи – вариация КПК. Это общественная организация, также основанная на добровольных взносах в общий фонд. В отличие от кооперативов, участники кассы взаимопомощи могут получить займ из средств фонда без процентов. Такая форма НДКО была особенно распространена в СССР. На сегодняшний день кассы взаимопомощи на законодательном уровне запрещены во многих странах, так как именно под них чаще всего маскировались финансовые пирамиды.

Еще один вид НДКО – ломбарды. Автомобильные, ювелирные, часовые и ломбарды домашней техники – все эти компании выдают кредиты под залог имущества заемщиков. Эксперты советуют пользоваться услугами ломбардов только в тех случаях, когда вы точно знаете, что сможете выплатить кредит – дело в том, что проценты в таких организациях очень высокие, и люди с серьезными финансовыми проблемами обычно только глубже уходят в долги или лишаются имущества. К тому же, получить займ в ломбарде можно, заложив только ликвидное имущество – то есть то, что можно продать по хорошей цене.

Лизинговые компании предоставляет услуги, совмещающие в себе аренду и кредитование. Другими словами, это возможность приобретать имущество на правах аренды с переходом в собственность. Часто такими услугами пользуются юридические лица, закупающие дорогостоящее оборудование или транспорт. Как правило, лизинговые компании – дочерние структуры коммерческих банков.

Страховые компании также можно отнести к небанковских КО. За счет полученных взносов они выдают кредиты крупным корпоративным организациям из сфер промышленности или торговли. Также, как и банковские компании, они часто открываются при банках.

Итак, мы рассмотрели основные виды небанковских кредитных организаций. НКО в любом их проявлении – известный населению финансовый институт, который, впрочем, до сих пор не снискал такого доверия, как банки. Однако на сегодняшний день именно небанковские КО остаются самой распространенной альтернативой услугам банков. Зная об особенностях НКО, вы сможете выбрать наиболее выгодную услугу и оградить себя от мошенников.

Несмотря на то, что в современном мире достаточно сложно найти взрослого человека, никогда не пользовавшегося услугами банков, не все действительно понимают, что такое кредитные организации, какими они бывают и как действует принцип их работы. В этой статье мы разберем это понятие и разложим все по полочкам.

Кредитная организация – это юридическое лицо, предоставляющее финансовые услуги с получения прибыли. Услугами этими, как правило, является кредитование (выдача денег под проценты физическим и юридическим лицам). При этом КО (их еще называют кредитными учреждениями) нельзя заниматься торговлей, производством и страхованием.

Важно помнить, что любая кредитная организация может работать только на основании лицензии на проведение финансовой деятельности, выданной Центральным банком РФ или другого государства, в котором она работает. Кредитные организации открываются на основе любой формы собственности – государственной, частной или иной, — но могут существовать только в форме хозяйственного общества. Хозяйственный общества делятся на:

- Общество с ограниченной ответственностью (ООО) – юридическое лицо, созданное одним или несколькими лицами (гражданами или предприятиями), доли которых уставном капитале указаны в учредительных документах. Основатели такого общества несут ответственность за обязательства предприятия только размерами своих взносов в капитале.

- Общества с дополнительной ответственностью практически не присутствуют в России. Связано это с особенностями учета ответственности за обязательства юридического лица. Если активов общества недостаточно для погашения его долгов, то остаток должны выплатить его учредители.

- Акционерные общества – уставной капитал таких организаций разделен на акции, и все участники общества несут ответственность за деятельность АО только в пределах принадлежащих им акций. АО также делятся на два вида. В закрытых акционерных обществах эмиссия акций осуществляется только в узком кругу лиц, а в открытом акции реализуются свободно.

Как правило, кредитные учреждения создаются в форме акционерного общества. Чуть реже – в виде ООО.

Деятельность любой кредитной организации регулируется ФЗ «О банках и банковской деятельности», а также другими законодательными актами: конституцией, различными кодексами, нормативно-правовыми актами ЦБ, указами президента, актами министерств и ведомств, международными соглашениями.

Любая кредитная организация должна иметь следующие атрибуты:

- Наименование на языке государства и, при необходимости, аббревиатура,

- Перевод названия КО на иностранные языки,

- Фирменная печать,

- Уникальный логотип.

Организации, не получившие лицензию Банка России на предоставление финансовых услуг, не могут использовать в своем названии слова «банк», «кредитная организация» или другим образом указывать на то, что юрлицо имеет право на выполнение банковских операций.

Виды кредитных организаций.

Всего кредитные организации подразделяются на два типа:

- Банки,

- Небанковские кредитные организации.

Банк имеет исключительное право на привлечение во вклады денежных средств физических и юридических лиц, размещение этих вкладов за свой счет и от своего имени, открывать и вести депозиты физических лиц и предприятий. Эти функции определены ФЗ «О банках и банковской деятельности». Как уже было сказано выше, банк не может функционировать без лицензии ЦБ РФ и капитала определенных размеров – 5 млн евро.

По сути, банки – это посредники между кредиторами и заемщиками. На рынке таким переводом средств занимаются также страховые, инвестиционные фонды и брокерские компании, однако банки от них значительно отличаются.

Двойной обмен – основное отличие банковских организаций от брокеров и дилеров. Свои долговые обязательства кредитная организация может размещать в виде сертификатов, депозитов, вкладных свидетельств и др., а привлеченные при этом средства вкладывать в ценные бумаги других юридических лиц.

Кроме того, такие кредитные организации принимают обязательства перед физическими и юридическими лицами в виде фиксированной величины долга. Так случается при открытии счетов клиентов или при выпуске депозитных сертификатов.

Банки тоже можно разделить на два типа: коммерческие и государственные. Государственный банк отличается от того, что мы описали выше – он не получает прибыли, но выступает в качестве регулятора банковской системы и отношений между ее субъектами. Коммерческий банк получает прибыль, совершая следующие операции:

- Хранение, покупка и продажа ценных бумаг и валюты,

- Предоставление кредитов,

- Осуществление расчетов,

- Открытие и работа с вкладами,

- Выдача гарантий, поручительств и других обязательств,

- А также посредническая и доверительная деятельность.

Банки получают доход от вкладов и кредитов. Как известно, ставка по депозитам гораздо меньше, чем ставка по кредитам, поэтому разница между двумя этими показателями – и есть прибыль учреждения. Еще один источник дохода банка – это дополнительные услуги. Например, прием платежей, за который взимается комиссия. На обмен валюты также предусмотрена комиссия – валюта продается дороже, чем покупается. Доход можно получить также от аренды банковских ячеек, однако такую услугу в России предоставляет только Сбербанк.

Другой источник прибыли – финансирование проектов. Сотрудничество банков со строительными компаниями самый простой тому пример. Кредитная организация заключает договор со строительной компанией и финансирует строительство жилого дома, а потом открывает программу ипотеки на покупку квартир в этом здании. В итоге финучреждение получает доход как от кредитов, так и от реализации квартир в профинансированном проекте.

Некоторые банки могут получать доход от инкассации, поручительства, а также приобретения прав на исполнения обязательств, выраженных в денежной форме, консультационные услуги и так далее.

Что же расходы? Основной риск банка – это превалирующее над заемщиками число вкладчиков. Чем меньше выданных кредитов, тем меньше выручка банка. Банки несут огромные убытки и из-за недобросовестных должников: невыплаченные проценты и долги – сильный удар по их капиталу. К убыткам ведут и сложившиеся в стране обстоятельства: инфляция, дефолт, рост курса иностранной валюты.

Небанковские кредитные организации (НКО) предоставляют клиентам лишь некоторые, разрешенные ФЗ, банковские услуги. Права НКО прописаны все в том же ФЗ «О банках и банковской деятельности». Однако главное отличие НКО от кредитных учреждений в том, что только банки могут открывать счета клиентов и аккумулировать средства. В зависимости от разрешенных операций, можно выделить несколько типов НКО.

РНКО (расчетные НКО) могут торговать бумагами на фондовом рынке и осуществлять покупку и продажу иностранной валюты. Их основные клиенты – индивидуальные предприниматели и юридические лица.

Требуемые уставной капитал для РНКО – 90 млн рублей. Однако эта сумма потребуется только организациям, которые планируют вести расчетные счета клиентов. Для этого нужна лицензия ЦБ. РНКО, не претендующим на лицензию, достаточно 18 млн рублей.

К РНКО относятся:

- Клиринговые фирмы,

- Паевые инвестиционные фонды,

- Национальные платежные системы,

- Клиринговые фирмы.

Еще более узкие полномочия у ПНКО – они могут оказывать только услуги перевода средств без открытия счета. Поэтому для них важно лишь обеспечить безопасность операции. Минимальный размер уставного капитала для открытия ПНКО тоже небольшой – всего 18 млн рублей. К ПНКО (платежные НКО) можно отнести практически все электронные кошельки – Яндекс.Деньги, QIWI и другие.

Небанковская кредитно-депозитная организация – НДКО, — имеет право как привлекать вклады, так и выдавать займы. К таким относятся:

- Кредитные потребительские кооперативы – учредителями этих компаний являются люди, объединившиеся на условиях паевых взносов и выдаче кредитов участникам КПК;

- Кассы взаимопомощи – объединение лиц, целью которого является выгодное вложение денег и финансовая помощь друг другу;

- МФО (микрофинансовые организации) – их деятельность направлена на выдачу небольших сумм в кредит как физическим, так и юридическим лицам;

- Ломбарды – их деятельность основана на выдаче займов под залог;

- Лизинговые центры – предоставление долгосрочных займов на основании долгосрочной аренды;

- Страховые компании – выдача кредитов юрлицам и управление капиталом, образованным за счет страховых взносов и кредитования.

Полномочий и возможностей у НКО намного меньше, чем у банков, но вместе с тем уменьшился и уставной капитал – для открытия небанковского финучреждения необходимо больше 100 тыс. евро. Однако ограниченный перечень услуг – не минус для НКО, а плюс, так как позволяет им быть более устойчивыми к рискам, которые могут подкосить даже самый устойчивый банк.

Рейтинг кредитных организаций Выберу.Ру.

Банки и небанковские КО пользуются примерно одинаковым спросом у населения – разница лишь в потребностях каждого отдельного заемщика. В НКО, как правило, обращаются за быстрыми кредитами и переводами – в этом, например, помогают ломбарды или МФО. Однако банки до сих пор вызывают большее доверие. Мы постоянно следим за состоянием финансового рынка России и его игроков.

На Выберу.Ру вы нейдете рейтинг банков по активам, который вполне можно трактовать как рейтинг надежности финансовых организаций. Расчеты ведутся по официальным данным ЦБ РФ. Мы учитываем как чистые активы учреждений, так и имущество банков.

Кредитные организации – юридические лица, которые имеют право осуществлять финансовые операции, утвержденные законодательством РФ. В соответствии с ФЗ «О банках и банковской деятельности» №395-1, кредитная организация может иметь статус банка или быть небанковской кредитной организацией. С деятельностью банков сталкивался каждый человек. А вот какие услуги оказывают небанковские кредитные организации и что они собой представляют, знают немногие.

Что такое небанковские кредитные организации

Небанковская кредитная организация (НКО) – организация, которое имеет право на осуществление определенных финансовых операций, и находящаяся под контролем Банка России. Требования к таким организациям, а также виды разрешенных операций указаны в законе №395-1 от 02.12.1990 года «О банках и банковской деятельности». К НКО относятся системы электронных кошельков, организации, которые работают с займами, системы денежных переводов. Но при этом к НКО не относятся МФО (микрофинансовые организации).

Формы собственности НКО могут быть только такими:

- ЗАО – закрытое акционерное общество;

- ОАО – открытое акционерное общество;

- ООО – общество с ограниченной ответственностью.

Отличием НКО от банков заключается в том, что первые оказывают ограниченный спектр финансовых услуг, их перечень утверждает Банк России в зависимости от типа организации.

Виды небанковских кредитных организаций

Законодательством утверждено три вида НКО:

- ПНКО – платежные небанковские кредитные организации;

- РНКО – расчетные небанковские кредитные организации;

- НДКО – небанковские депозитно-кредитные организации.

Каждая из них имеет определенную специфику работы.

ПНКО и их особенности

Платежные небанковские организации осуществляют переводы и платежи: сопровождают и обеспечивают работу электронных кошельков, производят мгновенные перечисления и другие аналогичные операции. Примером платежной НКО являются платежные системы Qiwi, Webmoney, системы переводов Юнистрим и так далее. ПНКО не имеют права принимать вклады или выдавать кредиты – то есть, их деятельность ограничена оказанием следующих услуг:

- открытие и ведение банковских счетов юридических лиц в части осуществления переводов денежных средств (без открытия банковских счетов);

- осуществление переводов денежных средств по поручению юридических лиц и банков-корреспондентов по их банковским счетам без самостоятельного открытия банковского счета;

- осуществление переводов по поручению физических лиц без открытия им банковских счетов;

- инкассация денежных средств, платежных и расчетных документов для осуществления денежных переводов без открытия банковских счетов;

- кассовое обслуживание юридических и физических лиц в части переводов денежных средств и инкассации денежных средств и платежных документов.

С деятельностью ПНКО сталкивается практически каждый человек, который использует электронные кошельки или осуществляет переводы в международных платежных системах.

РНКО и их особенности

Расчетные небанковские кредитные организации осуществляют расчетно-кассовое обслуживание юридических и физических лиц. Им разрешено выполнять такие виды операций:

- денежные переводы по поручению юридических лиц, а также банков-корреспондентов по их банковским счетам;

- открытие и ведение банковских счетов физических и юридических лиц;

- купля и продажа иностранной валюты в безналичной и наличной формах;

- инкассация денежных средств, платежных и расчетных документов, векселей;

- кассовое обслуживание физических и юридических лиц;

- операции с ценными бумагами на рынке ценных бумаг в соответствии с законом «О банках и банковской деятельности»;

- переводы денежных средств без открытия банковских счетов.

Кроме этих операций, расчетные небанковские кредитные организации могут проводить сделки, указанные в статье 5 Федерального закона «О банках и банковской деятельности».

Есть такие типы расчетных небанковских кредитных организаций

- Платежные национальные системы. Они осуществляют переводы и расчеты, а также производят обслуживание банковских счетов юридических лиц.

- Паевые инвестиционные фонды (ПИФы). Они принимают денежные средства, которые потом инвестируют в различные проекты. Все операции осуществляются на основании доверительного управления.

- Клиринговые компании . Он обеспечивают безопасность проводимых сделок, а также налаживают и контролируют сотрудничество между сторонами. Одними из таких организаций являются ЗАО «Межрегиональный клиринговый центр» и «Московский клиринговый центр», который осуществляет обслуживание карты «МИР».

- Расчетные палаты . Они обслуживают клиентов на валютном и фондовом рынках. Например, Национальный расчетный депозитарий, который обслуживает Московскую биржу.

- Расчетные организации , которые работают на межбанковском рынке. Например, «Платежный центр», обслуживающий популярную платежную систему «Золотая корона».

- Расчетные центры , которые выполняют денежные переводы физических лиц без открытия им банковских счетов. Например, «Вестерн Юнион» и прочие.

Расчетные небанковские кредитные организации не имеют права открывать и вести банковские счета физических лиц. Они не могут привлекать денежные средства физических и юридических лиц (запрещено оформление вкладов). Также они не имеют права проводить операции по банковским счетам физических лиц, выдавать банковские гарантии, размещать драгоценные металлы.

НДКО и их особенности

Небанковские депозитно-кредитные организации занимаются кредитованием и привлечением вкладов, но не производят расчетные операции. Кроме этого, НДКО осуществляют деятельность на рынке инвестиционных фондов.

Небанковские депозитно-кредитные организации не имеют права открывать и вести банковские счета юридических и физических лиц. Они не могут осуществлять расчеты по поручению юридических и физических лиц с использованием их банковских счетов, инкассировать денежные средства, расчетные и платежные документы, векселя, привлекать во вклады и размещать драгоценные металлы. Кроме этого, НДКО запрещено открывать филиалы или создавать дочерние учреждения за границей.

К небанковским депозитно-кредитным организациям относят:

- Кассы взаимопомощи . Такие организации стали популярными в советские времена. На данный момент их деятельность запрещена во многих странах, так как они приравнены к финансовым пирамидам. Суть привлечения вкладов заключается в том, что каждый предыдущий член общества получает часть денежных средств, вложенных последующим.

- Кредитные союзы. Их основателями является группа физических лиц, каждое из которых вносит определенный процент в уставной фонд. Деятельность кредитных союзов непосредственно связана с привлечением денежных средств на вклады. Эти денежные средства могут быть выданы в качестве займа третьему лицу или члену союза.

- Лизинговые компании . Они занимаются кредитованием и предоставляют услуги аренды. Как правило, лизинговые компании являются дочерними учреждениями банков. В аренду могут предоставляют как дорогостоящую технику, так и недвижимость.

- Ломбарды . Они специализируются на выдаче займов под залог драгоценностей или техники. Если клиент не выкупает залог своевременно, ломбард реализует его, тем самым покрывая свои расходы на покупку этого залога.

Кроме этих организаций, небанковскими депозитно-кредитными организациями могут являться страховые компании. Да, они не привлекают вклады, но имеют право выдавать денежные средства своим клиентам под определенный процент с целью оформления страховых услуг.

Небанковские кредитные организации в России

История образования кредитных организаций началась еще в 5 веке, когда начали формироваться кредитные отношения между племенами. Постепенно общество совершенствовалось, начали развиваться и коммерческие отношения между людьми.

В России НКО стали популярными в 1990-х годах после распада СССР. Стали появляться финансовые пирамиды, которые зарабатывали свой капитал на привлечении вкладов физических лиц.

Долги по кредитам

Ведущий юрист. Член Комитета Государственной думы РФ по небанковским кредитным организациям. Занимается процедурой банкротства с 2015 года.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 200-46-92 (Бесплатная горячая линия).

Это быстро и бесплатно!

Не всегда целесообразно узко специфические финансовые услуги, делегировать банкам, перегружая потоком клиентов и разрешением возникших спорных ситуаций, отвлекая на это специалистов банковского сектора. Для покрытия спектра финансовых услуг в РФ созданы и функционируют кредитные организации небанковского сектора, о которых пойдет речь в статье.

Небанковские кредитные организации — что это такое

Понятие кредитной организации (НКО) содержится в ФЗ No 395-1 1990 года «О банках и…», который со времени принятия претерпел изменения, а список организаций, которые первоначально подпадали под понятие НКО, пополнился.

В 2021 году к таковым относятся организации, которым делегировано право осуществлять отдельные финансовые операции, на основании лицензии, выданной ЦБ РФ. В ограничении объема финансовых услуг заключается отличие от банков, которые наделены полномочиями в полном объеме.

Традиционно к НКО относят:

- брокерские и дилерские фирмы;

- благотворительные и пенсионные фонды;

- кассы взаимопомощи;

- кредитные союзы;

- ломбарды;

- страховые, финансовые, инвестиционные, лизинговые компании;

- некоммерческие банки.

Место НКО в банковской структуре РФ

Как следует из названий перечисленных НКО, каждая из них специализируется в предоставлении одного, или ряда смежных, узко специфических финансовых услуг. Общим для них являются требования, предъявляемые ФЗ-395-1:

- Организационно-правовая форма таких юридических лиц может быть только ООО, ЗАО или ОАО.

- Минимальный уставной капитал организации должен составлять не менее 18 миллионов рублей при работе с физлицами, и не менее 90 миллионов рублей – при осуществлении расчетов по поручениям юрлиц.

- Организация вправе осуществлять только те операции, которые лицензированы ЦБ РФ, не выходя за пределы компетенции.

80% деятельности НКО в России приходится на деятельность, связанную с:

- кассовым обслуживанием;

- переводов денег;

- выдачей займов под залог (ломбарды);

- выдачей микрозаймов, на условиях, существенно отличающихся от банковского кредитования.

Особенности, в чем отличие от обычных банков

Первое отличие НКО от банков – сниженные требования к уставному капиталу, который выступает гарантией соблюдения прав вкладчиков в случае банкротства. НКО выполняет финансовые операции с менее значительными суммами. Соответственно, риск ниже. Однако, деятельность НКО также подлежит обязательному страхованию, которое гарантирует клиентам защиту и полное или частичное возмещение потерь, в случае банкротства организации.

- НКО лишены права на одновременное осуществление трех видов финансовых операций:

- кредитования;

- депонирования.

- расчетных операций.Им может быть делегировано исполнение одной или двух перечисленных операций. В соответствии с этим разделяются на: расчетные и депозитно-кредитные НКО.

Виды НКО, какие функции выполняют

Как упоминалось выше, НКО, в зависимости от разрешенной деятельности выделяют виды кредитных организаций:

- РНКО – расчетные.

- НДКО – депозитно-кредитные.

РНКО имеют право на осуществление таких видов финансовых операций, как:

- обслуживание виртуальных кошельков;

- кассовое обслуживание (инкассирование);

- мгновенные переводы и платежи.

НДКО занимают меньший объем рынка финансовых услуг, однако к компетенции относятся услуги, приближающие деятельность к банковской – выдача займов (кредитов) и привлечение заемных средств для получения дохода. Кроме этого, могут производить обмени продажу иностранной валюты, выдавать гарантии банкам от имени юридических лиц. Типичный образец НДКО ломбарды, кассы взаимопомощи, кредитные кооперативы, лизинговые центры и страховые компании.

Небанковская депозитно-кредитная организация (НДКО)

Правовое регулирование и перечень разрешенных для НДКО операций устанавливается Положением ЦБ РФ No 153-П, от 21.09.2001 года, особенностей пруденциального регулирования НКО.

В рамках обозначенного регулирования учрежден исчерпывающий перечень банковских операций, которые могут входить в компетенцию НДКО:

- привлечение денег юрлиц;

- купля-продажа иностранной валюты;

- выдача банковских гарантий;

- размещение, с целью получения прибыли, привлеченных от юрлиц средств от своего имени и за свой счет.

Кроме этого, разрешается совершать «специальные» сделки (некоммерческий банк), которые перечислены в ч.3 ст.5 ФЗ-395-1, а также осуществлять деятельность на рынке ценных бумаг.

В отличие от банков, НДКО запрещается:

- привлекать средства физлиц во вклады;

- юридических лиц – во вклады до востребования (только на определенный срок);

- открывать и сопровождать банковские счета физических и юридических лиц;

- исполнять поручения указанных групп лиц по межбанковским расчетным операциям;

- осуществлять кассовое обслуживание, инкассирование денег, ценных бумаг и векселей;

- покупать и продавать валюту иностранных государств;

- размещать во вклады драгоценные металлы;

- переводить по поручению физлиц деньги, без открытия банковских счетов.

Ограничение деятельности НДКИ на работу с физическими лицами, резко ограничивает финансовые возможности. Одновременно – служит защитой для мелких вкладчиков от потери сбережений, в случае отзыва лицензии или банкротства НКО.

Законно ли, если банк берет комиссию при оплате детского садика?

Ликвидация ООО с нулевым балансом

Платежная и расчетная НКО

С деятельностью РНКО физические лица сталкиваются ежедневно. Пример: осуществление платежей с виртуальных «кошельков» Яндекс-Деньги или Qiwi, перевод денег близким и родственникам на территории РФ или за рубеж. Для осуществления такой операции не требуется открытие банковского счета, что ускоряет систему расчетов и облегчает нагрузку на банки. Гарантией того, что РНКО не вступят в конкуренцию с банками, является запрет на прием вкладов от населения и ЮЛ, а также – выдачу кредитов.

Однако, могут выполнять полезные и востребованные финансовые операции:

- открывать и вести счета ЮЛ;

- оказывать услуги ЮЛ и банкам по инкассации денег у мелких и средних организаций;

- осуществлять мгновенные переводы наличных денег;

- отдельным видом РНКО является доверительное управление вкладами, переданными физическими и юрлицами. Для этого РНКО, работающие в этом направлении, изучают динамику финансового рынка, определяют приоритетные направления, наиболее выгодные для инвестирования, размещают деньги клиентов или приобретают на их имя акции предприятий, которые приносят доход.

Однако, чтобы не было соблазна рисковать доверенными в управление средствами, запрещено размещать в высокорисковые ценные бумаги, драгоценные металлы и другие активы, несущие риски потерь для вкладчиков.

В связи с укреплением позиции национальной валюты РФ – рубля, для большинства населения потеряло актуальность приобретение иностранной валюты, как средства сохранения денег. Однако, для 1⁄4 населения, которое не стеснено в деньгах, приобретение валюты, остается востребованным. Услуги по обмену рублей на иностранные денежные знаки также осуществляют РНКО.

Что необходимо для открытия НКО

Прежде чем задуматься о регистрации НКО, необходимо прочесть законодательные нормы, регулирующие деятельность этих организаций. Кроме упомянутого выше, ФЗ-395-1, который регулирует деятельность, следует изучить ФЗ-60, от 03.05.2006 г., который внес изменения в размер уставного капитала и определи порядок формирования.

N.B! Учредителям НКО следует помнить, что уставной капитал формируется ИСКЛЮЧИТЕЛЬНО за счет денег и имущества, принадлежащего учредителям лично! Стоимость вносимого в уставной капитал неденежного имущества не может превышать 20%. При этом у учредителя должно быть свидетельство оправе собственности на указанное имущество, и должно быть введено в эксплуатацию (завершено строительством) на момент внесения доли/покупки акций (п.4.9 Инструкции №135-И ЦБ РФ).

Открытие небанковской финансовой организации можно условно разделить на несколько этапов:

Подготовительный: выбирается направление деятельности учреждения, наименование, организационно-правовую форму, месторасположения центрального офиса и филиалов, состав учредителей/акционеров.

Разработка устава: хотя обилие «стандартизованных» форм и жесткой регламентации деятельности, самостоятельно учредителям разрабатывать устав не рекомендуется. В уставе много подводных камней о которых известно только профессиональным юристам, специализирующимся на оказании услуг финансовым организациям.

Формирование «пакета» документов для регистрации, который включает:

В комплект также входит характеристика учредителей, из вкладов и переданного в уставной капитал имущества. А также — документация, подтверждающая права собственности:

Подробная инструкция по регистрации НКО содержится в главе 6 Инструкции № 135-И ЦБ РФ отступление влечет отказ в регистрации и возврат документов для доработки.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: 8 (800) 200-46-92 (ГОРЯЧАЯ ЛИНИЯ) Это быстро и бесплатно!

Автор статьи

Читайте также:

- Можно ли отказаться от поручительства по кредиту после подписания договора

- Как втб взыскивает долги по кредитам

- Если есть задолженность по кредиту можно ли оформить машину на себя

- Сведения о счетах в банках и иных кредитных организациях как заполнять

- Когда приходит выписка по кредитной карте тинькофф платинум