Возврат страховки по кредиту атб банк

Обновлено: 02.05.2024

Оформление страхового полиса - обязательное требование для выдачи кредитки или потребительского кредита под сниженный процент в АО “АТБ”. У этого коммерческого банка, как и у большинства других, есть партнерские страховые компании - САО "ВСК, АО «АльфаСтрахование». Как правило, условия получения страховки в собственных или партнерских страховых компаниях банков менее выгодны по сравнению с независимыми. Избежать переплаты можно, отказавшись от страхового договора.

У нас есть готовое решение для возврата денег за страховку: бесплатная подробная инструкция “Вернуть деньги за страховки по кредиту” и набор документов.

Перед тем, как вы приступите к прочтению нашей инструкции и пакета документов, мы предлагаем развеять некоторые наиболее выдумки о возврате страховок.

Миф 1: от страховки отказаться нельзя

Это реально. На сумму, которую вы сможете вернуть, влияет срок обращения. Чем быстрее вы это сделаете, тем будет лучше. Оформление отказа от страхового полиса не позднее 14 дней дает вам право на компенсацию полной стоимости страховки. Срок, в течение которого клиент имеет право оформить отказ от полиса без потери его стоимости, в некоторых случаях бывает увеличен банком. Внимательно ознакомьтесь с документами по кредиту.

Позже четырнадцати дней страховой полис можно вернуть, если это прописано в договоре. Как правило, количество денег к возврату рассчитывается с учетом оставшейся части страховки.

При условии, что банк не предоставил информацию, что приобретение страхового полиса является платным и от него можно отказаться, а также не предложил варианты кредита без страхования, в соответствии с законом считается, что он нарушил ваши права как потребителя. Если точнее, то право на полное и достоверное информирование об услуге. В таком случае вы можете вернуть стоимость страхового полиса в полном объеме независимо от периода подачи обращения - до истечения четырнадцати дней или после.

Отказаться от страховки и вернуть деньги можно и в случае досрочного погашения кредита. С 1 сентября 2020 г. это право заемщика прямо закреплено в законе. Возврату подлежит сумма страховой премии за вычетом использованного периода. Если договор был заключен до 1 сентября 2020 г., возврат денег за неиспользованную часть страховки возможен, если страховая сумма зависит от остатка по кредиту.

Миф 2: если я откажусь, то процент по кредиту вырастет

Для этого есть основания. Но это верно только в том случае, если оформление полиса является обязательным условием для предоставления сниженной процентной ставки. Ознакомьтесь с договором, как правило, условие о повышении процентной ставки при оформлении отказа от страхового полиса прописано в разделе четвертом “Процентная ставка”. Однако банк не имеет права ограничить клиента в выборе только собственной или партнерской страховой. Страховая компания, связанная с банком, всегда выходит дороже сторонней. Опираясь на наш опыт, можно сказать, что цена страхового полиса в САО "ВСК, АО «АльфаСтрахование» и в сторонней страховой может значительно отличаться. Поэтому для сохранения низкого процента по кредиту можно отказаться от страховки в указанных страховых компаниях и приобрести страховой полис на гораздо более выгодных условиях в независимой страховой. Предъявить приобретенный полис в АО “АТБ” необходимо в течение 30 дней с момента оформления кредита.

Миф 3: отказ от страховки - это сложно

Срок возврата денег зависит от даты приобретения страховки.

Дата приобретения полиса

до 1 сентября 2020 г.

после 1 сентября 2020 г.

У вас индивидуальный случай? Юрист составит документы за вас и подаст их. Узнайте шансы на успех и задайте вопросы бесплатно.

Предлагаем вашему вниманию примерный алгоритм действий для возврата страховки в Азиатско-Тихоокеанском Банке (АТБ). Проанализируем ключевые аспекты, которые необходимо учитывать при отказе от услуг.

В современных условиях получить кредит становится проще, но это компенсируется дополнительными обстоятельствами, которые не всегда радуют заемщиков. Полисы страхования, различные платные опции и услуги, все это становится моментом, который способен превратить самые выгодные условия в разочарование. Теперь клиентам кредитно-финансовых организаций нужно быть максимально внимательными, чтобы избежать распространенных проблем.

В данной статье мы рассмотрим процесс возврата страховки в Азиатско-Тихоокеанском Банке (АТБ). Выполнить обзор документов, бумаг по страхованию и сертификатов, которые могут быть куплены при получении заемных средств.

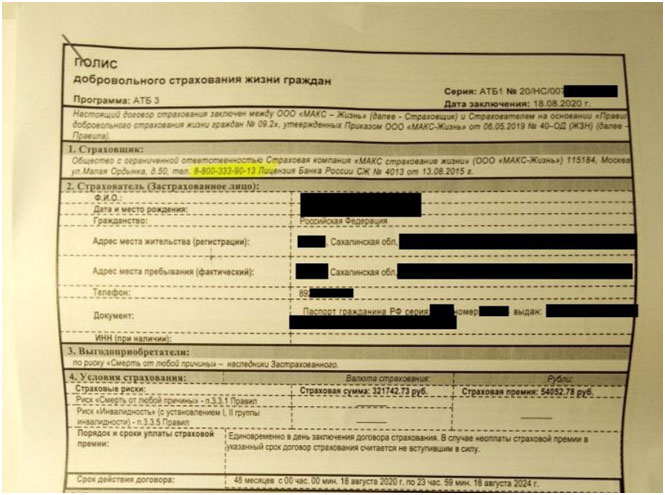

Анализ документов по кредиту в Азиатско-Тихоокеанском Банке (АТБ)

- Полис добровольного страхования жизни граждан от ООО «МАКС – Жизнь» стоимостью 54 052.78 рублей;

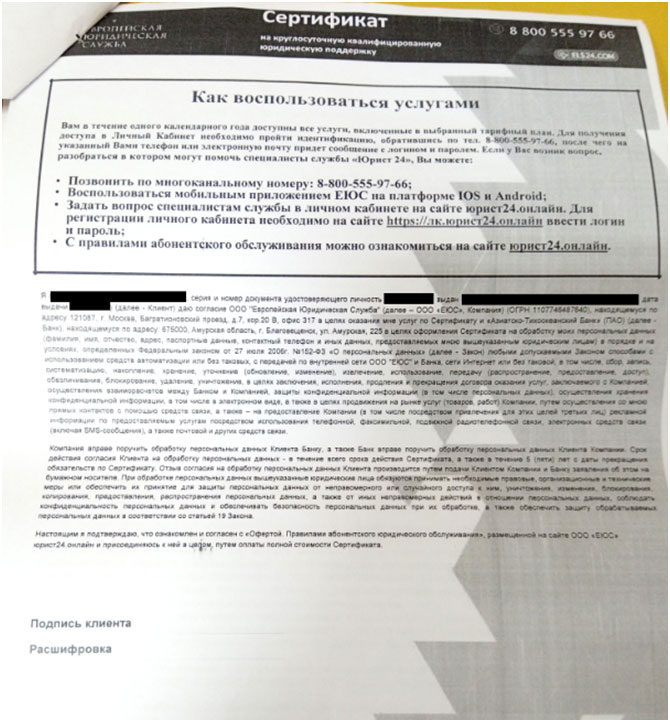

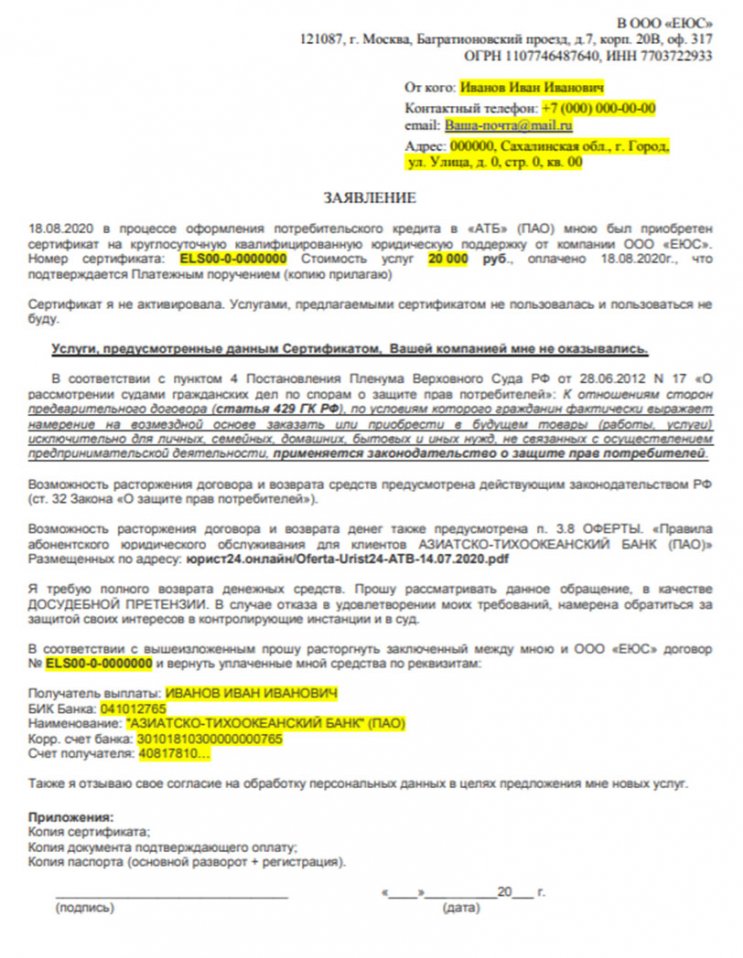

- Сертификат на круглосуточную квалифицированную юридическую поддержку от Европейской Юридической Компании стоимостью 20 000 рублей.

Было принято решение отказаться от вышеперечисленных услуг и вернуть свои деньги. Каждый процесс мы далее рассмотрим отдельно.

Отказ от страховки ООО «МАКС – Жизнь»

При решении вернуть деньги за полис страхования, необходимо внимательно ознакомиться с условиями оказания услуг.

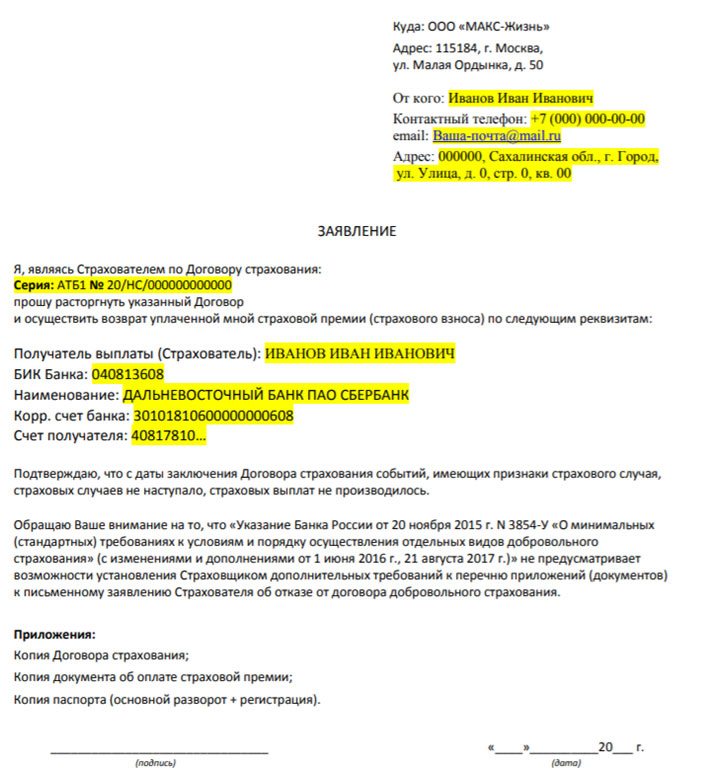

Данный полис является индивидуальным, поэтому на него распространяется стандартный «период охлаждения» 14 дней. Для отказа от услуг необходимо подготовить письменное заявление, в котором указать свое желание и все аспекты. На нашем сайте вы можете ознакомиться с образцом заявления.

Обратите внимание, что при отказе от услуг добровольного страхования банк может повысить процентную ставку. Обычно в течение 30 календарных дней необходимо исполнить обязательства по страхованию, то есть заключить договор страхования на сумму кредита. Также необходимо оповестить об этом банк. Рекомендуем изучить данную тему на нашем сайте. Мы подробно рассмотрели вопрос повышения процентной ставки по кредиту.

Отказ от сертификата ЕЮС по кредиту в Азиатско-Тихоокеанском Банке (АТБ)

Сертификаты от Европейской Юридической Компании не являются полисами страхования, а значит на них не распространяется Указание ЦБ РФ №3854-У, не действует «период охлаждения».

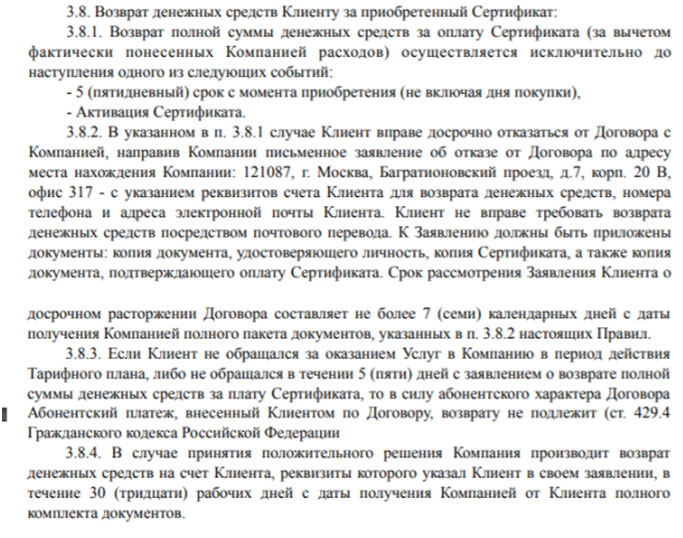

Услуги по сертификату оказываются в соответствии с Правилами абонентского обслуживания на сайте: юрист24.онлайн. Рекомендуется внимательно изучить оферту на сайте компании (юрист24.онлайн/Oferta-Urist24-ATB-14.07.2020.pdf), в пункте 3.8 предусмотрена возможность отказа от услуг:

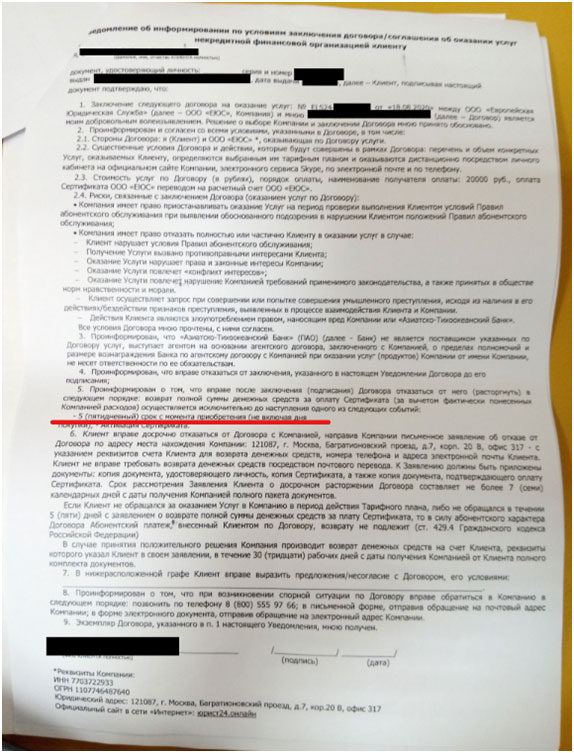

Помимо этого, клиентом был подписан документ «Уведомление об информировании по условиям заключения договора/соглашения об оказании услуг некредитной финансовой организацией клиенту».

На нашем сайте вы можете ознакомиться с примером заявления.

Важно! Согласно документам по сертификату, отказаться от услуг можно только в течение 5 дней со дня покупки. Но существует ст.32 Закона «О защите прав потребителей», которая позволяет в любой период отказаться от услуг. Внимательно ознакомьтесь с правовым обоснованием, которое приведено в нашем образце заявления.

Если вам не были возвращены денежные средства в установленный 30-дневный срок, то можете смело приступать к подготовке иска в суд о защите прав потребителей. В этом случае постарайтесь максимально полно и точно обосновать свою позицию. В нашей статье представлен подробный алгоритм действий, надеемся, что он поможет составить исковое заявление. При необходимости воспользуйтесь помощью профессионалов, так как все ситуации с кредитованием должны рассматриваться в отдельном порядке.

Возврат страховки в Азиатско-Тихоокеанском Банке (АТБ) – это процесс, который может выполнить самостоятельно каждый заемщик. Обратите внимание, что существуют ситуации, требующие индивидуального рассмотрения. Важным моментом является тщательное и внимательное изучение всей документации. Если вам требуется дополнительная информация, то вы можете воспользоваться бесплатной консультацией по телефону: 8 (977) 444-00-50. Имеем большой опыт возврата страховок и дополнительных услуг различной сложности. Также вы можете заполнить форму обратной связи на нашем сайте.

Помимо этого, вы можете ознакомиться с представленной информацией в видеоформате.

Подробно рассмотрим процесс возврата страховки по кредиту Альфа-Банка. В статье вы сможете ознакомиться с основными этапами, а также скачать образец заявления.

Альфа-Банк является одной из крупнейших кредитно-финансовых организаций России. Приоритетным направлением деятельности является кредитование физических лиц. Банк предлагает достаточно выгодные условия, позволяющие людям решить материальные трудности. Большинство учреждений сейчас оформляют кредиты с дополнительной услугой в виде полиса страхования жизни, здоровья заемщика. В данной статье мы рассмотрим, как выполнить возврат страховки по кредиту Альфа-Банка. Вы сможете подробно ознакомиться с ключевыми моментами, а также скачать заявление для выполнения процедуры.

Особенности оформления страхования в Альфа-Банке

Альфа-Банк пользуется услугами страхования компании «АльфаСтрахование». Учреждение предлагает воспользоваться универсальными страховыми продуктами. Одними из них являются страхование жизни, здоровья. При оформлении кредита сотрудники банка также предлагают подключить дополнительную опцию в качестве полиса страховки.

При кредитовании клиент оформил полис АльфаСтрахование-Жизнь. Программа страхует риски, связанные с защитой здоровья, жизни. Данный полис отвечает Указанию ЦБРФ №3854-У. Согласно установленным требованиям, вернуть страховую премию можно в течение «периода охлаждения». Данный аспект также упомянут в памятке к полису страхования:

Важным моментом является повышение процентной ставки при отказе от страхования. В этом случае необходимо внимательно изучить индивидуальные условия кредитования. В договоре Альфа-Банка нет указаний о повышении ставки при отказе.

Также не указывают дополнительные обязательства заемщика.

Таким образом, если не производились выплаты и не истек «период охлаждения», то вы можете начать процедуру возврата денег.

Этапы возврата страховки по кредиту Альфа-Банка

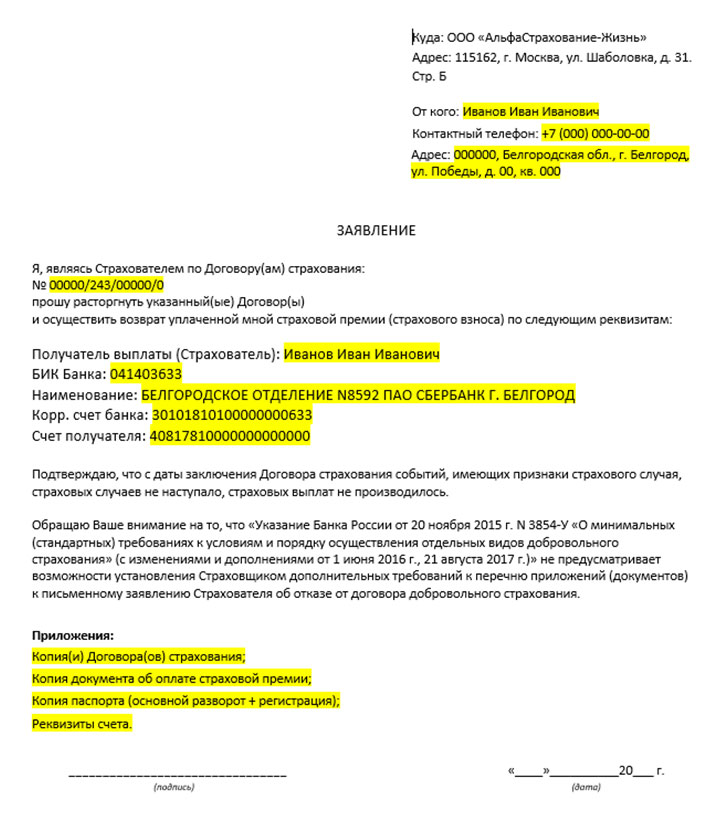

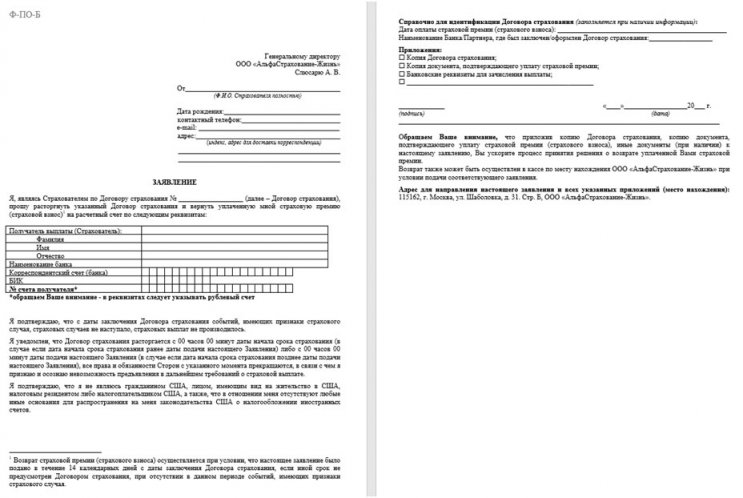

Итак, первым этапом является подготовка заявления. Документ рекомендуется направлять в страховую организацию. Конечно, можно взаимодействовать с СК через банк, но лучше будет составлять заявление непосредственное в страховое учреждение.

Важным моментом является подготовка заявления. Согласно ЦБ РФ, документ можно составлять в свободной форме. Несмотря на это, некоторые страховые компании подготавливают шаблоны. Поэтому перед возвратом рекомендуется изучить моменты, касательно конкретного страхового учреждения.

Подробно со всеми аспектами возврата, в соответствии с действующим законодательством, вы можете ознакомиться по ссылке. Мы рекомендуем постараться повышать уровень финансовой грамотности. Даже перед подписанием договора кредитования можно изучить вопрос страхования. Тогда у сотрудников кредитно-финансовых организаций будет меньше шансов «сыграть» на вашей неосведомленности.

Можно использовать другой шаблон, который также доступен для скачивания: shablon-zayavleniya-alfa-strahovanie.doc [46 Kb] (cкачиваний: 648) .

Если компания ответила отрицательно, и вы считаете, что отказ необосновынный, то вы можете обращаться за помощью специалистов. Также можно подавать жалобу в судебную инстанцию.

Подробно процесс рассмотрен в подготовленном видеоролике.

Анализ возможных рисков повышения % ставки при отказе от страховке в Альфа-Банке (актуальность июль 2020г.)

Возврат страховки по кредиту в Альфа Банке - заявление в Альфа-Банк

Некоторые клиенты, обращаются в Альфа Банк с заявлением о возврате страховки. Кто-то решает самостоятельно обратиться в отделение, кто-то предварительно проконсультировавшись со Страховой.

Хотим поделиться с вами опытом одного из клиентов, решившего вернуть договор страхования по средствам написания заявления в отделении Альфа-Банка, где был получен кредит.

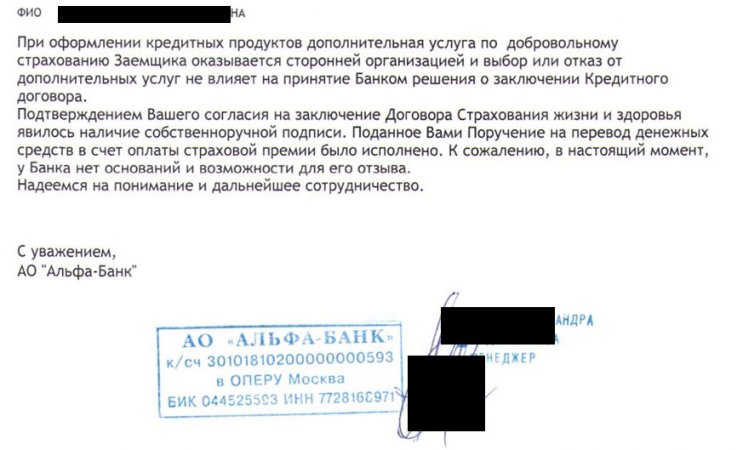

Обратившись в отделение банка, клиент обратилась с соответствующим вопросом к менеджеру банка, однако менеджер не стала оказывать какого-либо содействия клиенту, сообщив что клиент может написать заявление в свободной форме, а банк его рассмотрит.

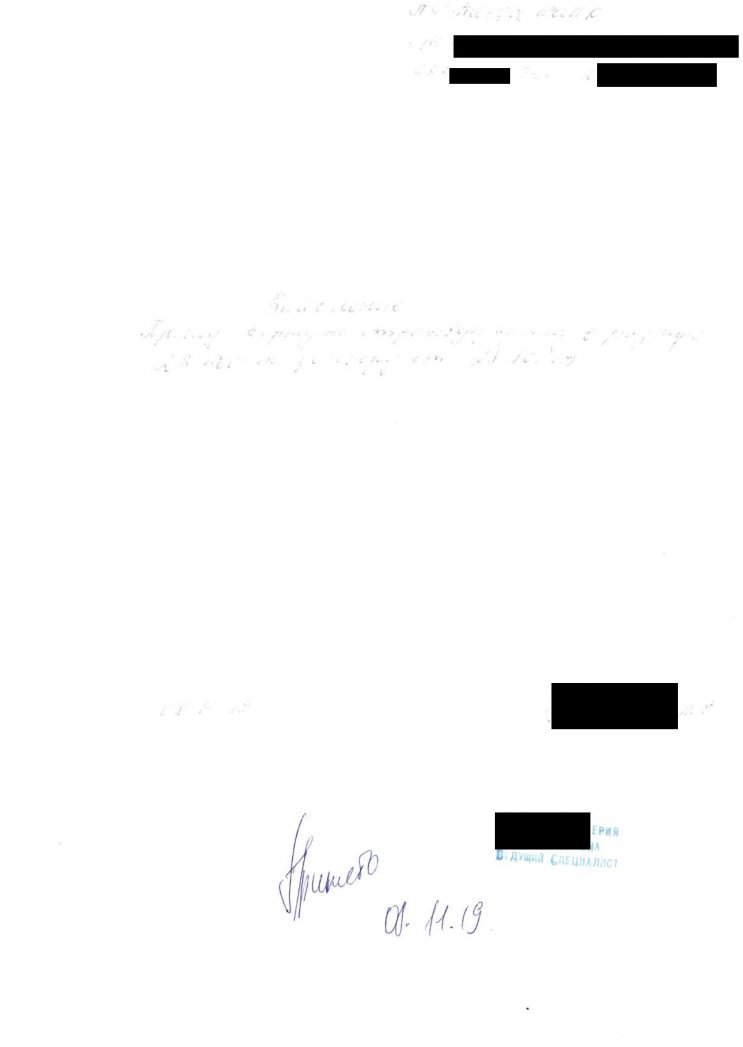

Клиент написала в заявлении только одно предложение "Прошу вернуть страховую сумму в размере 22 438 руб. по договору от 28.10.19г. Поставила подпись и дату." Сотрудник Альфа Банка, проставила отметку о принятии на копии данного заявления.

Заявление, которое было написано клиентом, представляем вашему вниманию.

Через некоторое время клиенту позвонили из Альфа Банка и сказали, что у Банка отсутствуют основания для возврата страховки, т.к. вы сами согласились на оформление кредита со страховкой. Ответ был предоставлен клиенту по телефону, официального ответа в письменной форме клиент не получала.

С данной ситуацией клиент обратилась к нам за помощью в возврате страховки. Из описанной ситуации, мы сделали вывод, что "отказ банка" это не официальная позиция Альфа Банка, а просто не желание менеджеров лишаться бонусов, которые они получают, за продажу страховок. Мы порекомендовали клиенту обратиться за официальным, письменным ответом от Альфа Банка.

Клиент обратилась в отделение банка и ей предоставили в письменном виде ответ. Предлагаем его вашему вниманию.

От имени клиента, мы оставили жалобу через официальный сайт Альфа-Банка. Текст данной жалобы предоставляем вашему вниманию.

08.11.2019г. в течении «периода охлаждения» 14 дней, я обратилась в отделение Альфа-Банка и написала заявление на возврат страховки. У меня осталась копия данного заявления, с отметкой о принятии (заявление приняла Ведущий специалист Фамилия Имя Александровна).

По настоящее время денежные средства небыли возвращены и мне не был предоставлено ни какого официального ответа.

«Указание Банка России от 20 ноября 2015 г. N 3854-У устанавливает «период охлаждения» 14 календарных дней. Данное Указание указывает на 10-и дневный срок рассмотрения заявлений. Данные сроки давно прошли.

Также прошу Вас предоставить мне официальный ответ на мое заявление от 08.11.2019г.

Со своей стороны, я намерена обратиться с жалобой в онлайн-приемную Банка России.

Профессиональная помощь по возврату страховок

Учитывая вышеперечисленные моменты, возврат страховки по кредиту Альфа-Банка не представляет особых сложностей. Главным моментом является не пропустить «период охлаждения». В противном случае выполнить возврат денег за страховой полис будет крайне сложно. Также могут возникнуть трудности из-за того, что заемщик может не обладать достаточным уровнем знаний, навыков.

Возврат страховки по кредиту Альфа-Банка – это стандартная процедура, которая может быть выполнена достаточно просто. Но следует внимательно отнестись к процессу, учитывать все аспекты кредитования. В некоторых случаях целесообразно обратиться за помощью специалистов.

Поможем выполнить возврат денег за сертификат Медилог по кредиту в АТБ. Предлагаем ознакомиться с порядком выполнения процедуры и важнейших моментах, которые рекомендуется помнить при отказе от подобных услуг.

Кредитование во многих случаях является хорошим вариантом для реализации своих целей. Сегодня можно выбрать достаточно выгодную программу, которая поможет решить возникшие ситуации. Главное – внимательно и ответственно подойти к данному вопросу. Одним из важных моментов являются страхование и дополнительные услуги. В ряде случаев они необходимы, но все чаще заемщики сталкиваются с ситуациями, в которых оформление таких опций является необязательным условием.

В данном материале мы предлагаем изучить нюансы возврата денег за сертификат Медилог по кредиту в АТБ. Процедура предусматривает некоторые нюансы, которые рекомендуется учитывать при самостоятельном отказе от услуг. При этом помните, что каждая ситуация может потребовать отдельного рассмотрения.

Анализ документов по кредитованию в АТБ

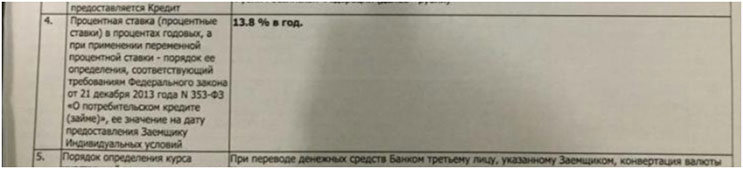

Рассматривать инструкцию мы будем на реальном примере. Заемщик оформил кредит в ноябре 2020 года. Подготовку к отказу от дополнительных услуг или страховки необходимо начинать с тщательного изучения всех документов. Мы рекомендуем начинать с индивидуальных условий кредитования. В частности, нас интересует пункт 4, который обычно включает информацию о формировании процентной ставки по кредиту:

В данной ситуации предусмотрена фиксированная процентная ставка, которая не изменяется с учетом дополнительных услуг или необходимости оформить полис страхования.

Таким образом, в рассматриваемом случае заемщик имеет право отказываться от страховок или сертификатов без последствий в виде повышения ставки процентов по займу.

Как выполнить возврат денег за сертификат Медилог по кредиту в АТБ

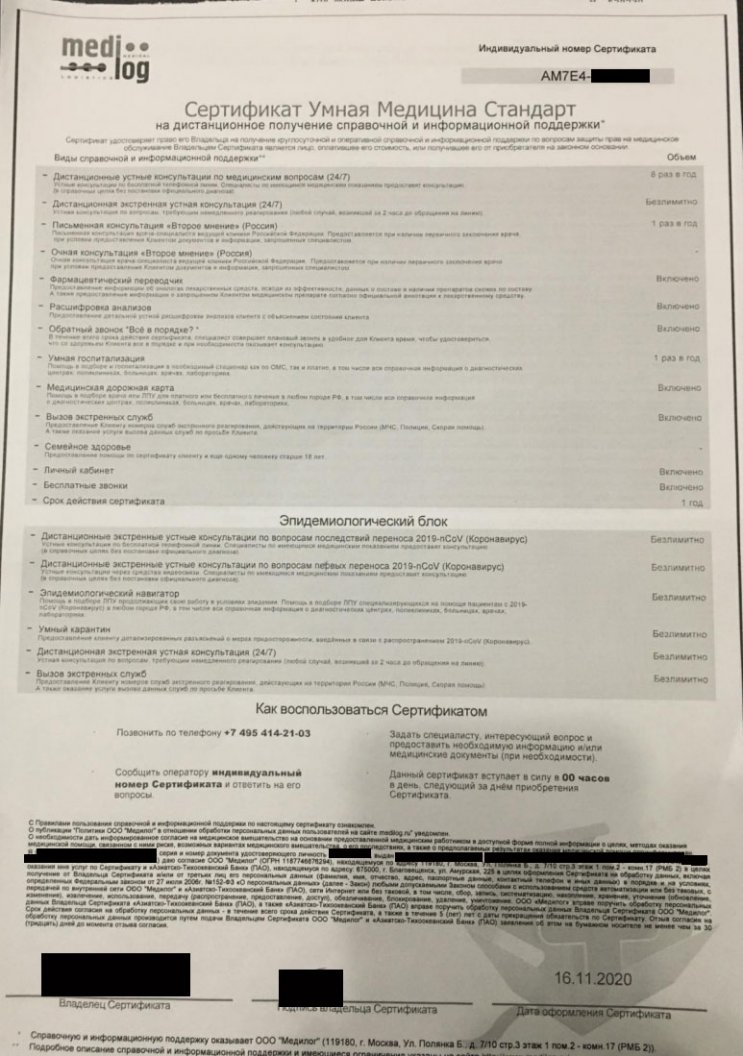

Одновременно с оформлением кредита в АТБ клиенту был оформлен сертификат «Умная Медицина Стандарт» от компании Медилог. Он выглядит следующим образом:

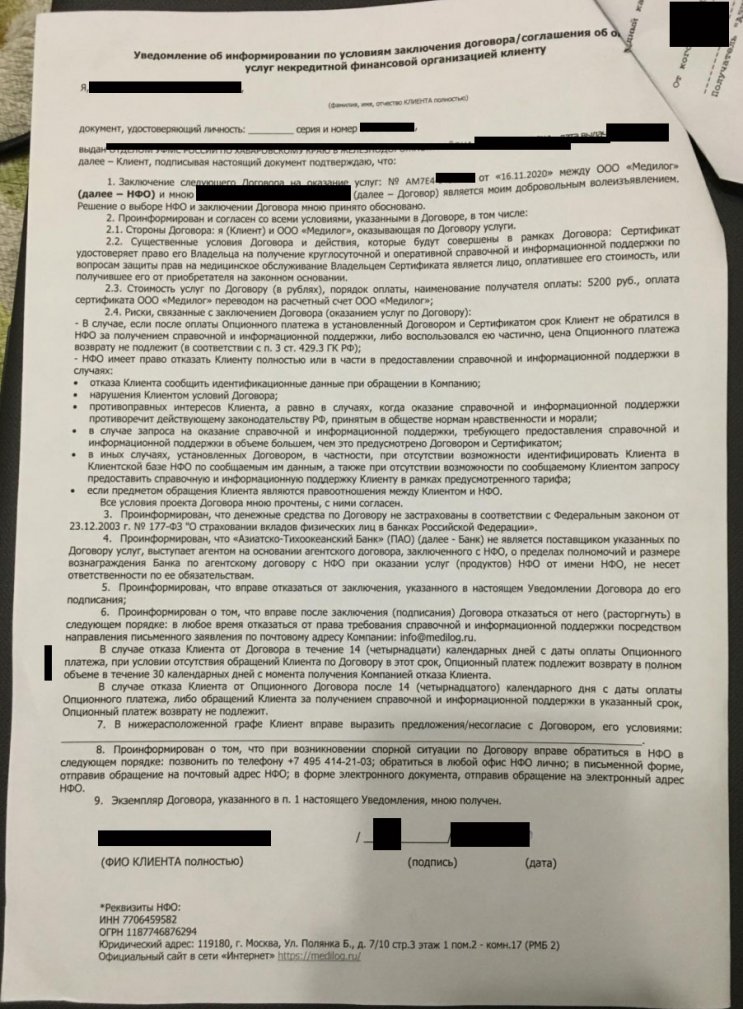

Пакет документов включает непосредственно сертификат и уведомление об информировании:

Уведомление сразу включает сведения о возможности выполнить процесс отказа:

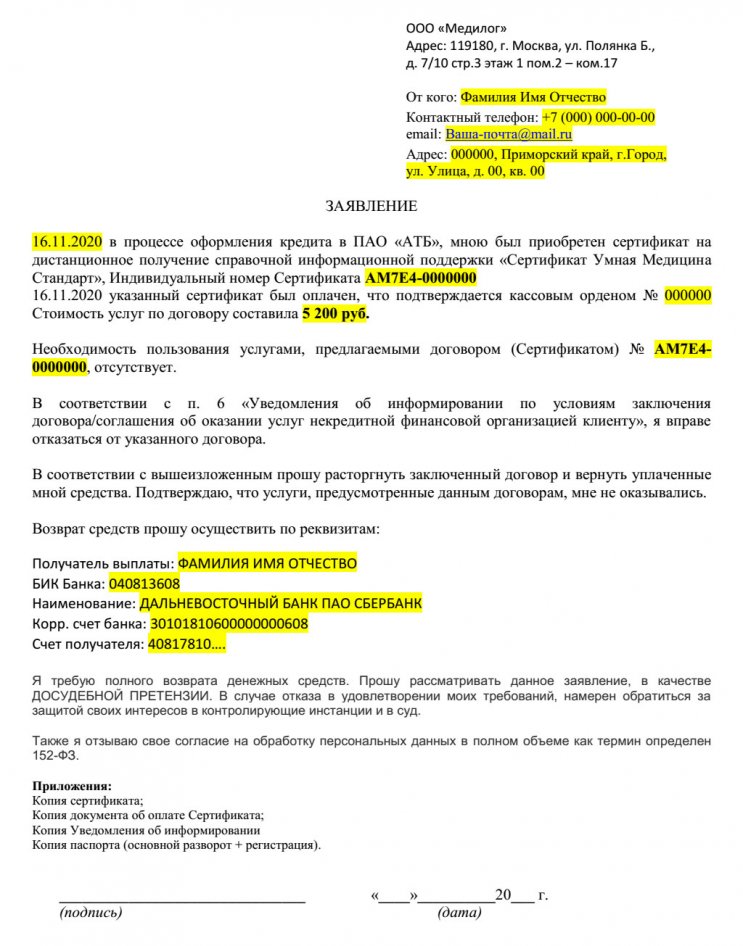

Мы предлагаем ознакомиться с примерным шаблоном такого заявления:

Необходимо подробно указать все аспекты оформления, пункты уведомления, на основании которых возможен отказ от сертификата в течение 14 календарных дней. Также мы рекомендуем прописать, что заявление может учитываться в качестве досудебной претензии. В случае отказа можно смело подготовить иск в суд о защите прав потребителей.

Дополнительно можно приложить копию сертификата и документа, который подтверждает факт оплаты, уведомления и копию паспорта. После отправки необходимо ждать, компания обещает выполнить возврат средств в течение 30 календарных дней.

Дополнительные моменты возврата денег за сертификат Медилог по кредиту в АТБ

При этом стоит учитывать момент, который актуален для договоров страхования по кредитам, оформленным после 1 сентября прошлого года. В силу вступил Федеральный Закон №483-ФЗ, согласно которому можно вернуть часть страховки после досрочного погашения кредита. Но необходимо помнить, что данное правило действует только для страховок, которые связаны с кредитом, то есть влияет на процентную ставку или выгодоприобретателем является кредитор. В рассматриваемом примере полис страхования не влияет на условия кредитования, поэтому при досрочном погашении кредита вернуть часть страховой премии нельзя. Поэтому важно соблюдать предусмотренные сроки, то есть 14 календарных дней.

Возврат денег за сертификат Медилог по кредиту в АТБ – это процесс, который необходимо выполнить строго в определенные сроки. В анализируемом примере период составлял 14 календарных дней. Но помните, что каждая ситуация требует индивидуального подхода, так как компании постоянно меняют свои условия и аспекты отказа от сертификатов или других дополнительных опций.

Помимо подобных услуг, клиентам часто дополнительно предлагают оформить полис страхования. В этом случае также рекомендуется каждую ситуацию рассматривать индивидуально. Если у вас появились вопросы или проблемы со страховками, то воспользуйтесь консультацией специалиста по номеру: 8 (977) 444-00-50. Мы оказываем профессиональную помощь при отказе от различных дополнительных услуг. Имеем положительный опыт решений вопросов различной сложности.

Также с подробной информацией вы можете ознакомиться в подготовленном видеоролике.

В нашей статье расскажем о кредитном страховании и о том, что будет в ситуации, если кредит уже выплачен, а страховка еще действует.

Приобретение страховки при получении кредита стало обычной практикой. Но здесь есть свои тонкости, о которых знает далеко не каждый заемщик.

Кредитное страхование применяется в качестве защиты от разного рода кредитных рисков: при наступлении некоторых событий обязанность погасить долг ляжет на страховую компанию. В страховке заинтересована прежде всего кредитная организация. Однако заемщику это тоже может быть выгодно: в случае форс-мажора он не будет считаться злостным неплательщиком и сможет избежать законных санкций, применяемых к таким лицам. Кроме того, застрахованным заемщикам банки часто предлагают более привлекательные условия кредитования.

Оглавление:

Какие виды страховки банки предлагают заемщикам

Страхование заложенного имущества от рисков утраты или повреждения. Применяется при ипотечном страховании и при выдаче автокредитов, когда приобретенное имущество остается в залоге у банка до закрытия долга. С заложенным имуществом может произойти все что угодно: от залива до пожара. Страховая компания возместит причиненные страховым случаем убытки в пределах установленной в полисе суммы.

Титульное страхование предполагает страхование риска утраты заемщиком права собственности на приобретенный объект недвижимости. Данный вид страхования актуален при покупке жилья на вторичном рынке. К сожалению, в случае со «вторичкой» реален риск того, что после сделки купли-продажи появятся граждане, чьи права и интересы не были учтены при реализации жилья. Если данным лицам удастся отсудить объект недвижимости, то заемщик потеряет право собственности, а банк – заложенное имущество. При наличии страховки в такой ситуации страховая компания возместит средства, затраченные заемщиком на приобретение недвижимости.

Страхование ответственности заемщика перед кредитором. Этот вид страхования также применяется при получении ипотечного кредита на случай, если заемщик не сможет погасить задолженность, а денежных средств, вырученных от продажи заложенного имущества, окажется недостаточно для покрытия долга.

Личное страхование - страхование жизни и здоровья заемщика на случай болезни, ухода из жизни или иных событий, которые затруднят возврат займа. Это самый распространенный вид страхования при оформлении кредитов.

Обязательна ли страховка при получении кредита

По закону страховка обязательна только при получении ипотечного кредита: необходимо застраховать приобретенный объект недвижимости, который находится в залоге у банка, от любых повреждений, снижающих его стоимость. В данном случае отказаться от такой страховки нельзя, так как ее наличие - это прямое требование закона (ст. 31 ФЗ «Об ипотеке (залоге недвижимости)»).

Что касается потребительских кредитов, то в некоторых ситуациях без страховки также не обойтись, кредит будет выдан только при условии покупки страхового полиса, например КАСКО при автокредите, когда приобретенный автомобиль остается в залоге у банка до погашения кредита.

Во всех остальных случаях страховка – дело добровольное, и кредитные организации не вправе навязывать данную услугу. Однако реальность далека от идеала: потенциальный заемщик зачастую вынужден покупать полис. В противном случае банк либо пересмотрит условия кредитного договора, в том числе в сторону увеличения процентной ставки, либо вовсе откажет в выдаче денег, что он вправе делать без разъяснения причин.

Навязывание финансовыми организациями страховых продуктов – дополнительных платных услуг – не устраивает многих потенциальных заемщиков, которые столкнулись с тем, что банк:

Отказывается выдать кредит, если заемщик не приобрел полис добровольного страхования;

Навязывает конкретную страховую компанию, либо вынуждает присоединиться к программе коллективного страхования (это когда не гражданин, а банк заключает со страховой компанией договор страхования и, как следствие, получает деньги при наступлении страхового случая);

Не соглашается принять полис иной страховой компании;

Оформляет так называемое комплексное ипотечное страхование, которое, помимо обязательной страховки залоговой недвижимости, включает в себя необязательные по закону виды страхования;

Учитывает стоимость страховки и комиссию за присоединение к договору коллективного страхования в стоимости кредита, о чем не ставит в известность заемщика.

Банки не вправе принуждать заемщиков приобретать услуги добровольного страхования. Кроме того, нельзя лишать заемщика возможности обратиться в любую иную страховую компанию и там приобрести страховой продукт.

Заемщикам следует быть крайне внимательными при заполнении предоставленных банком документов. Некоторые формулировки могут скрывать за собой страховые услуги (к примеру, программы или пакеты так называемой «финансовой защиты» - на первый взгляд может показаться, что речь идет совсем о другом).

Кроме того, в тексте должны насторожить такие выражения, как «я понимаю», «я выражаю осознанное желание», «я подробно проинформирован», «я даю информированное согласие» и т.д. Проставленная заемщиком «галочка» в такой графе может означать, к примеру, предоставление банку своего согласия на присоединение к программе коллективного страхования, что само по себе стоит дополнительных денег (плюс не забываем о комиссии). Важно, чтобы любое согласие было информированным и добровольным не только на бумаге, но и на деле.

Как вернуть страховку по потребительскому кредиту ДО погашения кредита

«Период охлаждения» - так называется период, в который заемщик вправе «передумать» и отказаться от навязанной или невыгодной страховки (п. 11 ст. 11 ФЗ «О потребительском кредите»).

Данный срок составляет минимум 14 дней (страховая компания может этот период продлить) и начинает идти со следующего дня после того, как заемщик выразил согласие на оказание услуги. Условия «периода охлаждения» в обязательном порядке содержатся в правилах страховой компании, договоре страхования или дополнительном соглашении к нему, с которыми необходимо тщательно ознакомиться, чтобы в общении с банком и страховщиком быть во всеоружии.

Заемщик может отказаться от договора страхования с возвратом средств при соблюдении следующих условий:

Договор страхования был заключен заемщиком как физическим лицом (не организацией);

Приобретена услуга добровольного, а не обязательного страхования (за исключением договора страхования ответственности при ипотеке);

Страховой случай еще не наступил.

Что касается суммы, которая будет возвращена заемщику, то обычно она зависит от того, начал ли действовать договор страхования или нет. Если договор уже какое-то время «работал», то стоимость страховки вернут за вычетом суммы, покрывающей дни действия полиса. Правила возврата по конкретному случаю нужно искать в документах, выданных при оформлении полиса.

До того, как принять решение об отказе страховки, заемщику желательно уточнить у кредитора последствия такого шага. Условия кредитования могли формироваться с учетом наличия страховки, и в случае отказа от полиса банк может пересмотреть условия, если такая возможность предусмотрена в кредитном договоре, и, в частности, повысить процентную ставку.

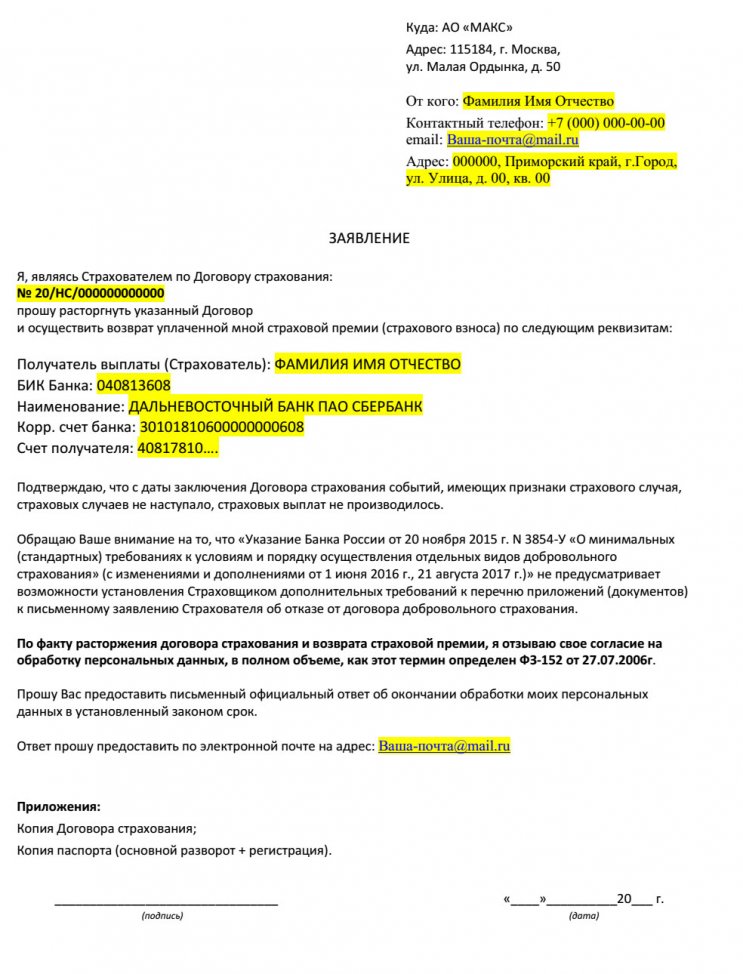

Обычно в заявлении об отказе от страховки указывается следующая информация:

- паспортные и контактные данные заявителя;

- реквизиты договора страхования;

- банковские реквизиты заявителя для возврата денежных средств.

К заявлению прикладываются копии паспорта и документов, подтверждающих оплату страхового полиса.

Мы подготовили для вас специальный материал, посвященный заявлению на возврат страховки по кредиту, где вы найдете подготовленный нашими юристами образец такого заявления.

Деньги от страховой вернутся в течение 7 рабочих дней со дня получения адресатом письменного заявления заемщика.

Как вернуть страховку по потребительскому кредиту ПОСЛЕ погашения кредита

Прежде всего, необходимо разобраться в терминологии: в страховании много похожих терминов, что может ввести в заблуждение. Осведомленный в этом вопросе заемщик не будет застигнут врасплох условиями страхового полиса. Кратко разъясним несколько базовых понятий.

Страховая премия – это по сути стоимость страховки, то есть денежная сумма, которую покупатель полиса оплачивает страховой компании за услуги страхования. Ее можно внести единовременным платежом, либо выплачивать частями в виде страховых взносов на протяжении срока действия страховки. Страховая премия рассчитывается индивидуально для каждого случая и зависит от условий банка, суммы и срока погашения кредита, а также характеристик заемщика (возраст, доход и проч.).

Страховая сумма означает максимальную денежную сумму, на которую может рассчитывать застрахованное лицо при наступлении оговоренной договором ситуации.

Страховое возмещение (страховая выплата) – средства, которые выплачиваются страховой компанией при наступлении страхового случая. Обычно оно равно фактически нанесенному ущербу. При самом неблагоприятном стечении обстоятельств, например при полном уничтожении застрахованного предмета, страховая выплата будет равна страховой сумме.

Давайте разберемся, можно ли вернуть страховую премию, когда кредит погашен, а страховой полис покрывал период до конца срока действия кредитного договора. Все зависит от того, когда именно был заключен договор страхования – до или после 1 сентября 2020 года.

Об особенностях ипотечного кредитования и о том, как вернуть страховку по ипотеке, мы рассказываем в статье «Возврат страховки по ипотеке».

А. Если договор страхования заключен после 1 сентября 2020 года

С этой даты начали действовать новые правила по возврату страховки при досрочном закрытии долга по кредитам, что сильно улучшило положение заемщиков.

Итак, если покупка страховки была связана с кредитным договором, то при досрочном погашении кредита заемщик вправе получить назад часть страховой премии за оставшийся период, когда необходимость в страховании уже отпала по причине возврата кредита (пп. 10-13 ст. 11 ФЗ «О потребительском кредите»).

К примеру, заемщик получил потребкредит сроком на 4 года, одновременно застраховав жизнь и здоровье за весь период на сумму 5 000 рублей. Если кредит удастся погасить быстрее, допустим за 3 года, заемщик вправе вернуть часть стоимости страховки из расчета за последний год.

Для возврата части уплаченных за страховку средств, необходимо, чтобы одновременно соблюдались некоторые условия, а именно:

- Договор страхования заключен после 1 сентября 2020 года;

- Страховка была оформлена в связи с выдачей кредита, и ее наличие влияет на условия кредитного договора;

- Кредит погашен досрочно и в полном объеме;

- В период действия договора страхования не происходили события с признаками страхового случая.

Деньги возвращаются по заявлению заемщика в страховую компанию или в банк, если покупка полиса осуществлялась через него.

В тот же день, когда адресат получит заявление, договор будет считаться расторгнутым, и деньги должны будут поступить заявителю не позднее 7 рабочих дней, такой срок указан в законе.

Б. Если договор страхования заключен до 1 сентября 2020 года

Здесь все куда сложнее. В законе, действовавшем до этой даты, нет прямого указания на то, что деньги за страховку возвращаются, если у заемщика отпала нужда в страховом полисе.

Досрочное погашение заемщиком кредита само по себе не может служить основанием для возврата заемщику части страховой премии за неистекший период страхования – вот официальная позиция Верховного суда РФ (п. 7 Обзора судебной практики от 06.06.2019).

Будут ли возвращены деньги за страховку, придется разбираться в каждом конкретном случае. Все зависит от позиции банка и страховой компании, а главное, от условий полиса. Здесь возможны 2 варианта развития событий.

Вариант первый. Часть страховой премии получится вернуть, если сумма возмещения при страховом случае связана с долгом по кредиту и уменьшается по мере погашения задолженности. Если погасить кредит досрочно, сумма страхового возмещения будет равна нулю. Следовательно, заемщик вправе получить назад часть страховой премии пропорционально периоду, на который договор страхования прекратился досрочно.

Показательное дело рассмотрел Верховный суд РФ несколько лет назад. Заемщица при получении потребкредита оформила страховку от несчастных случаев стоимостью 130 000 рублей сроком на пять лет. Кредит удалось погасить гораздо раньше, за 32 дня. Заемщица потребовала у страховой компании вернуть ей стоимость страховки за вычетом суммы пропорционально сроку действия страховки. Но страховая ей отказала, и женщина обратилась в суд, ведь на кону стояла немалая сумма – около 128 тысяч рублей. Суды первой и второй инстанций встали на сторону страховой компании. Тогда женщина подала жалобу в Верховный суд РФ, который признал ее правоту. Почему?

Верховный суд отметил, что страховка оформлялась непосредственно в связи с получением кредита, и согласно условиям полиса страховая сумма привязана к остатку по долгу – чем меньше задолженность, тем меньше выплата. Кредит был погашен, страховая сумма стала равна нулю, и дальнейшее действие страховки потеряло всякий смысл. Поэтому заемщица имеет право вернуть часть страховой премии за время, непокрытое договором страхования.

В итоге дело пересмотрели в пользу заемщицы: страховая компания, помимо 128 000 рублей за полис, выплатила еще 64 000 рублей штрафа за то, что добровольно не исполнила законные требования клиента.

Вариант второй. Увы, вернуть часть страховки при досрочном закрытии долга по кредиту не выйдет, если по условиям страхового полиса:

Страховое возмещение не привязано к размеру долга и остается неизменным вплоть до окончания срока действия страховки;

Срок действия страхового полиса и размер выплат по нему четко определены и не поставлены в зависимость от досрочного возврата кредита и от суммы остатка по долгу.

Заемщик получил в банке потребкредит на срок до 2024 года. Одновременно он застраховал свою жизнь и здоровье, оплатив 124 000 рублей страховой премии. Через несколько месяцев кредит был выплачен, но страховая отказалась возвращать деньги за неиспользованную страховку. В этот раз суды первой и второй инстанций поддержали заемщика и присудили сто с лишним тысяч рублей за неистекший период. В ответ на это страховая компания подала жалобу в Верховный суд РФ и тот постановил, что нижестоящие суды ошиблись. Как так?

Суд обратил внимание на то, что согласно условиям полиса страховая сумма не зависит от размера задолженности по кредиту и остается неизменной в течение всего срока действия договора страхования. При досрочном погашении долга страховая сумма не обнулится. Если с заемщиком что-то случится, деньги от страховой все равно поступят. Тем более что, согласно полису, страховое возмещение получит не банк, а сам заемщик или его наследники. При таких обстоятельствах причин для прекращения действия страхового полиса нет, а значит, нет и повода для возврата заемщику части уплаченной страховой премии.

Для того чтобы получить назад страховую премию, нужно:

Во-первых, зафиксировать факт досрочного погашения кредита. Обычно для это требуется написать в банк соответствующее заявление и получить справку о закрытии долга по кредиту с обязательным указанием даты погашения кредита.

Во-вторых, обратиться в банк или страховую компанию с заявлением о возврате части страховой премии пропорционально неиспользованному времени.

Как именно оформить такое заявление и куда подавать, лучше уточнить в банке или у страховщика, здесь могут быть свои нюансы. Но по общему правилу в таком заявлении указываются:

- паспортные и контактные данные заявителя;

- причина, по которой заемщик отказывается от договора страхования;

- банковские реквизиты заявителя для перечисления денежных средств.

К заявлению следует приложить копию паспорта, копию договора страхования и кредитного договора, а также справку о полном досрочном закрытии долга.

По закону деньги должны поступить не позднее 7 рабочих дней с даты получения заявления заемщика.

Куда жаловаться и как оспорить отказ страховщика возвратить деньги за страховку

Если в отношениях с банком или страховщиком по поводу возврата страховой премии что-то пошло не так, решить вопрос можно, во-первых, через направление жалобы в контролирующие органы:

- Центральный банк РФ.

Для обращений действует электронная онлайн приемная.

К жалобе требуется приложить копии-сканы всех документов, которые имеют отношение к вопросу. В течение одного или двух месяцев ЦБ РФ проведет проверку и подготовит ответ, который будет обязателен для финансовой организации.

- Роспотребнадзор.

Жалоба подается либо обычным почтовым отправлением в адрес соответствующего территориального органа Роспотребнадзора, либо в электронном виде.

Если на этом этапе жалобы не возымели действие, заемщик вправе защищать свои права в судебном порядке.

Если размер требований не превышает 500 тысяч рублей, заемщик, прежде чем идти в суд, в обязательном порядке должен обратиться к финансовому уполномоченному по правам потребителей финансовых услуг – независимому должностному лицу, рассматривающему споры между гражданами и финансовыми организациями, включая кредитные и страховые.

Через личный кабинет на официальном сайте финансового уполномоченного;

В письменной форме по адресу: 119017, Москва, Старомонетный переулок, дом 3, АНО «СОДФУ».

Решение финансового уполномоченного по обращению заемщика будет вынесено не позднее 15 рабочих дней (кроме случаев назначения независимой экспертизы – тогда срок рассмотрения увеличится). Финансовая или страховая организация будут обязаны исполнить данное решение в течение месяца после его вступления в силу.

Если финансовый уполномоченный даст отрицательный ответ, то спустя 30 дней после вступления решения в силу заемщик вправе обратиться с аналогичными требованиями к мировому судье (при сумме требований не свыше 100 тысяч рублей) или в районный суд.

Напоминаем, что на отношения по приобретению финансовых услуг распространяется Закон РФ «О защите прав потребителей». То есть одновременно с требованием о взыскании страховой премии истец может потребовать уплаты штрафа в размере 50% от суммы, присужденной истцу (п. 6 ст. 13) и компенсации морального вреда (ст. 15).

Автор статьи

Читайте также: