Является ли кредит доходом физического лица при заполнении декларации

Обновлено: 18.04.2024

3‑НДФЛ — форма декларации, с помощью которой перед ФНС отчитываются те, кто платит налог НК РФ Статья 229. Налоговая декларация на доходы физических лиц. Подавать её нужно в двух случаях.

1. У вас есть доходы, с которых не уплачен налог

Если вы работаете по найму, о ваших доходах отчитывается работодатель. Он же исчисляет и платит налоги с них. В этом случае делать ничего не надо. Декларация заполняется, если у вас есть дополнительный доход. Так может быть, если вы:

- Работаете не по трудовому договору, и работодатель не взял на себя функцию вашего налогового агента. В этом случае решать вопросы с государством придётся самостоятельно.

- Продали квартиру, которой владели менее трёх лет (или меньше пяти, если у вас несколько объектов недвижимости в собственности).

- Продали машину, которой владели меньше трёх лет.

- Сдавали что‑то (квартиру, землю и так далее) в аренду и получали доход.

- Получили в дар от человека, который не является вашим близким родственником, недвижимость, машину или ценные бумаги.

- Выиграли в лотерею до 15 тысяч рублей — если больше, налоговыми вопросами занимается организатор.

- Получили доходы за границей.

- Работаете как индивидуальный предприниматель на общей системе налогообложения.

Имейте в виду, что не все деньги, которые попадают вам в руки, облагаются НДФЛ. Значит, декларировать их не нужно. Это, например, пенсии и стипендии, возврат долга, государственные пособия.

В некоторых случаях налог вам платить не нужно, а декларацию подать придётся. Например, если вы продали квартиру через год после покупки, но получили за неё меньше, чем потратили (как это работает — в специальном материале Лайфхакера).

2. Вы хотите получить налоговый вычет

Государство даёт вам возможность вернуть часть уплаченных налогов, если вы купили жильё, лечились или учились платно, жертвовали на благотворительность и так далее. Чтобы его оформить, надо подать декларацию 3‑НДФЛ.

Когда подавать декларацию 3‑НДФЛ

Если вы хотите рассказать налоговой о своих доходах, делать это нужно до 30 апреля года, следующего за тем, в котором вы получили деньги. Дедлайн может немного сдвигаться в сторону мая, если эта дата приходится на выходной. Начисленный налог необходимо заплатить до 15 июля.

В случае с вычетами вы сами решаете, когда вам удобно подать декларацию.

Куда подавать налоговую декларацию 3‑НДФЛ

Декларация подаётся в налоговую инспекцию по месту постоянной . По месту временной регистрации это можно сделать, только если у вас нет постоянной. К счастью, вам не обязательно планировать путешествие для подачи декларации — об этом в следующем пункте.

Уточнить, какая инспекция ваша, можно на сайте ФНС.

Как заполнить и подать декларацию 3‑НДФЛ

Есть несколько способов передать документы инспектору.

В электронном виде

Через личный кабинет на сайте ФНС

Это самый простой вариант с минимальными трудозатратами.

- С помощью логина и пароля от «Госуслуг».

- С помощью логина и пароля от личного кабинета, которые выдали в налоговой. Чтобы их получить, нужно прийти в ведомство с паспортом.

- С помощью квалифицированной электронной подписи (ЭП).

2. Оформите усиленную неквалифицированную электронную подпись, если ещё не сделали этого. Кликните по своей фамилии, имени и отчеству, чтобы перейти на страницу профиля. Выберите «Получить ЭП». Решите, где будете хранить ключ электронной подписи: на своём компьютере или в защищённой системе ФНС России. Придумайте пароль и отправьте заявку.

При заполнении декларации 3-НДФЛ необходимо вносить доходы, которые вы получили в течение календарного года. Какие доходы обязательно указывать, а какие нет, разберём в статье.

Вносить ли в декларацию 3-НДФЛ те или иные доходы, зависит от того, с какой целью вы её предоставляете. Вы можете отчитаться о своих доходах, по которым у вас не было налогового агента, и/или заявить налоговые вычеты.

Когда необходимо самостоятельно отчитаться о своих доходах и заплатить с них налог, читайте в статье «В каких случаях нужно сдавать 3-НДФЛ самостоятельно». В этом случае сдать декларацию следует не позднее 30 апреля года, следующего за отчётным. Необязательно указывать все доходы, включая и те, по которым у вас есть налоговый агент. Главное — отразить доход, по которому нет налогового агента и не был удержан налог.

Пример

Иванов в 2019 году продаёт машину, которая находилась в собственности менее трёх лет, также за этот год он имел доходы от инвестиционной деятельности по брокерскому счёту получал заработную плату. Иванов обязан представить декларацию 3-НДФЛ не позднее 30 апреля 2020 года и отразить только операцию по продаже машины.

Согласно законодательству, налогоплательщики вправе не указывать в налоговой декларации доходы, которые освобождены от налогообложения на основании статьи 217 НК РФ, а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налоговых вычетов (абз. 2 п. 4 ст. 229 НК РФ).

Значит, если цель — получение налоговых вычетов, предусмотренных статьями 218–221 Налогового кодекса, и у вас есть несколько источников дохода, к которым может быть применена данная налоговая льгота, то можно внести только один источник, если его достаточно.

О том, какие вычеты существуют, читайте в статье «Все налоговые вычеты для физических лиц».

Пример

В 2018 год Иванов получил доход в виде заработной платы в общем размере 300 000 руб., работодатель удержал НДФЛ в размере 39 000 руб. (300 000 руб. * 13%). Также Иванов получил прибыль от продажи ценных бумаг в размере 200 000 руб., с этой суммы брокер удержал 26 000 руб. (200 000 руб. * 13%). Иванов в 2018 году пополнил свой ИИС на сумму 400 000 руб. и хочет применить вычет на взносы. Он имеет право вернуть из бюджета 13%, но не больше суммы налога, который был уплачен (должен быть уплачен) за данный календарный год. Соответственно, вернуть Иванов сможет 52 000 руб. В его ситуации одного источника дохода не хватает, чтобы применить вычет полностью, следует указать оба источника дохода.

Если бы одного дохода в виде зарплаты или прибыли от инвестиций хватало, чтобы полностью применить вычет на взносы, то можно указать только один источник. Декларацию с заявленным вычетом можно представить в любой момент в течение трёх лет. То есть если вы хотите подать декларацию за 2018 год, то сдать её можно в 2019, 2020 или до конца 2021 года.

Вычет по долгосрочному владению ценными бумагами может быть применён только к соответствующему доходу от ценных бумаг, а вычет по переносу убытков может быть перенесён только на прибыль от ценных бумаг и производных финансовых инструментов. Значит, необходимо указывать только соответствующий доход, к которому может быть применена выбранная налоговая льгота.

Если налоговый агент не смог удержать с вас налог и сообщил об этом инспекции, то вы не обязаны по данному доходу подавать декларацию, исключение — если вы к нему хотите применить вычеты. Подробнее об этом читайте в статьях «Налоговое уведомление: как и когда получу?», «Если брокер не смог удержать налог».

Если вы приобрели жилую недвижимость или долю в ней, то вы имеете право получить имущественный налоговый вычет. О том, как заполнить декларацию 3-НДФЛ для получения налоговых вычетов на приобретение квартиры и с процентов по ипотеке, читайте в статье.

Согласно законодательству максимальная сумма расходов на приобретение жилья, которая принимается для вычета, равна 2 000 000 руб. (п. 3 ст. 220 НК РФ). Таким образом, вы можете вернуть максимально 260 000 руб. (2 000 000 руб. х 13%). А максимальная сумма фактически уплаченных процентов, которую примут к вычету, составляет 3 000 000 рублей. То есть вернуть из бюджета вы вправе не более 390 000 руб. (3 000 000×13%).

Рассчитывать на налоговые вычеты вправе только налоговые резиденты РФ, которые получают доход, облагаемый НДФЛ по ставке 13% (кроме дивидендов). Возврат производят из уплаченного налога за календарный год. Если суммы налога, уплаченного за один год, не хватает, то налогоплательщик вправе дополучить остаток вычета в последующие годы.

Бесплатный видеокурс «Личное финансовое планирование»

Пример

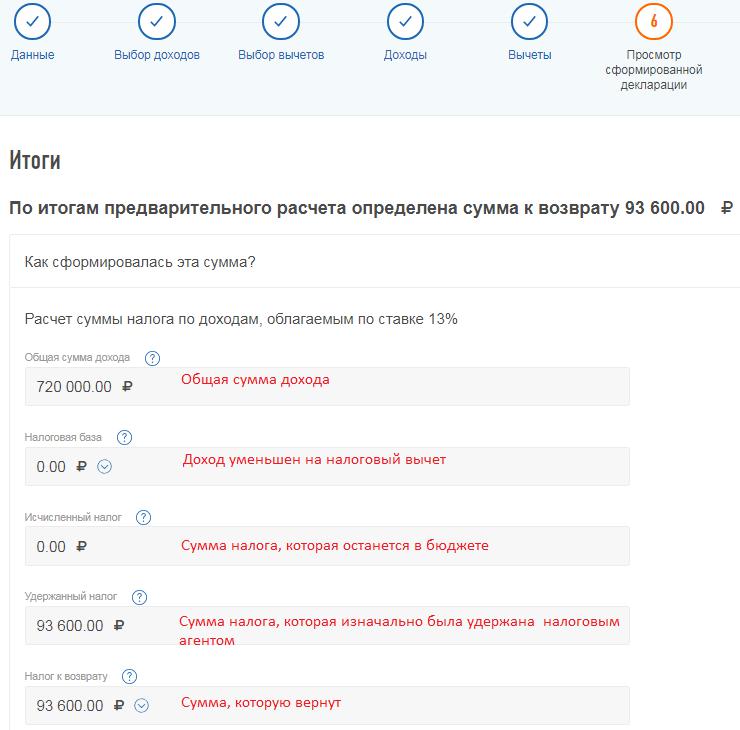

В 2018 году Иванов Иван Иванович приобрёл по договору купли-продажи квартиру стоимостью 2 500 000 руб. с привлечением целевого кредита в размере 1 000 000 руб., за 2018 год он уплатил 35 000 руб. процентов. В этом году Иванов работал в ООО «Камчатка», его налогооблагаемая база составила 720 000 руб., с которой был удержан НДФЛ в размере 93 600 руб., о чём свидетельствует справка 2-НДФЛ.

Из условий видно, что уплаченного налога за 2018 год не хватит, чтобы возвратить 260 000 руб. за приобретение и 4 550 руб. за уплаченные в 2018 году проценты. Поэтому сначала представляется вычет по приобретению, а потом вычет по уплаченным процентам. В связи с этим в декларацию за 2018 год можно не вносить данные по уплаченным процентам. Однако это не значит, что вычет по ним сгорит, г-н Иванов вправе на него рассчитывать после того, как полностью получит вычет за приобретение квартиры в размере 260 000 руб.

В первой вкладке содержатся общие сведения. Часть из них (ФИО, ИНН, номер налоговой инспекции) программа подтягивает автоматически.

Декларацию г-н Иванов заполняет за 2018 год. Так как он первый раз представляет декларацию за этот год, это необходимо отметить в программе. Иван Иванович является налоговым резидентом РФ и подаёт декларацию лично, поэтому указывает, что представляет декларацию как налогоплательщик.

На следующей вкладке Иван Иванович выбирает, что хочет задекларировать доход, который получил в виде заработной платы.

Далее он заявляет, какой из налоговых вычетов хочет получить.

На следующей вкладке сервис предлагает внести данные из справки 2-НДФЛ. Если данная справка уже загружена в ЛК, то показатели можно перенести автоматически.

Если заполнение декларации происходит в начале 2019 года, в ЛК налогоплательщика справки 2-НДФЛ за 2018 год может ещё не быть. В этом случае показатели из справки 2-НДФЛ необходимо перенести вручную.

В первом разделе справки 2-НДФЛ указана информация о налоговом агенте, её необходимо перенести, а после этого нажать кнопку «Добавить доход».

В появившееся окно следует перенести данные из третьего раздела справки 2-НДФЛ.

При этом в новом личном кабинете не надо построчно переносить каждый месяц, теперь нужно указать код дохода и проставить общую сумму, которая была получена за 2018 год. Так, Иванов по коду 2000 получил 640 000 руб., а по коду 2002 — 80 000 руб. Каждый новый код дохода вводится через кнопку «Добавить доход».

Когда данные о доходе перенесены, ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база. Также следует указать сумму налога удержанную. Эту сумму можно узнать из пятого раздела справки 2-НДФЛ.

Кнопка «Далее» переводит на вкладку «Вычеты», в которой необходимо указать несколько параметров.

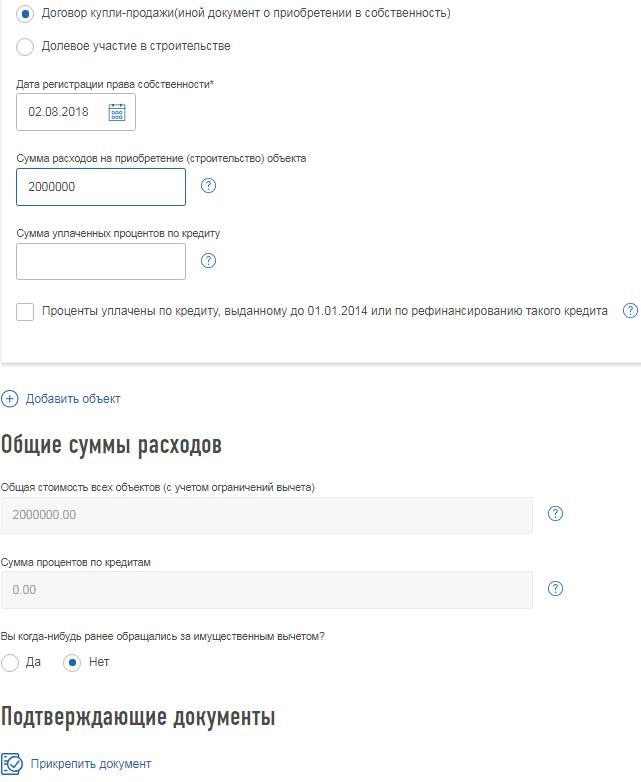

«Наименование объекта». Проставляется в зависимости от того, что было приобретено: квартира, жилой дом, доля в них и т.д. Иванов приобрёл квартиру.

«Признак налогоплательщика». Указывается в зависимости от того кто является собственником объекта. Иванов приобрёл квартиру самостоятельно и является собственником. Если бы он был женат, а квартира была оформлена на жену, то в данной графе он указал бы «Супруг собственника объекта». Подробнее об этом читайте в статье «Вычет на приобретение жилья супругами».

«Вид номера объекта». Выберите его при наличии кадастрового номера. Иванов ввёл кадастровый номер своей квартиры из выписки из ЕГРН. Если кадастрового номера нет, но есть другой — выберите соответствующий вид номера. Если номер отсутствует, следует выбрать «У объекта нет номера» и ввести адрес объекта.

Если жильё приобретено по ДДУ, то право на вычет возникает с года подписания акта о передаче жилья. В таком случае необходимо указать реквизиты данного акта. Подробнее об этом читайте в статье «В какой момент возникает право на имущественный вычет».

Квартира была приобретена за 2 500 000 руб., что превышает максимальный размер имущественного вычета по приобретению квартиры, 2 000 000 руб. В графе «Сумма расходов на приобретение (строительство) объекта» следует внести сумму в рамках вычета — 2 000 000 руб. Даже если в эту графу внести полную сумму расходов на приобретение, превышающую 2 000 000 руб., то ниже в графе «Общая стоимость всех объектов (с учётом ограничений вычета)» программа автоматически проставит 2 000 000 руб.

В графу «Сумма уплаченных процентов по кредиту» Иванов информацию не вносит, поскольку уплаченного НДФЛ не хватит для получения вычета по процентам за 2018 году.

«Общие суммы расходов» программа определяет автоматически, исходя из ограничений законодательства.

Иванов никогда раньше не обращался за имущественным вычетом, что отмечает в программе.

Если ранее уже было заявлено право на имущественный вычет по приобретению или процентам, то следует указать суммы, и был ли вычет предоставлен работодателем или получен через налоговую инспекцию.

Ниже необходимо прикрепить комплект подтверждающих документов. Какие именно документы необходимы, читайте в статье «Какие документы подтверждают право по приобретению жилья».

На итоговой вкладке будет показана информация по возврату налога.

Декларация готова. Для отправки необходимо ввести пароль к неквалифицированной электронной подписи. После отправки данную декларацию уже нельзя редактировать.

Хотите ещё больше статей о налогах? Обязательно подпишитесь на наши обновления – все самые актуальные материалы на эту и другие темы будут приходить сразу на вашу почту! И напоминаем, что клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам совершенно бесплатно – просто свяжитесь с нами любым удобным способом.

Налогоплательщики вправе не указывать в налоговой декларации доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налоговых вычетов (абз. 2 п. 4 ст. 229 НК РФ). А также доходы, которые освобождены от налогообложения на основании статьи 217 НК РФ.

А значит, если у вас есть два источника дохода и одного из них достаточно, чтобы получить вычет, то второй вы можете в декларации не указывать. Так же вы можете не вносить доходы, с которых налог удержан, но по данному доходу нельзя сделать вычет.

Пример 1

Альфонова Екатерина Аннатольевна, бухгалтер, г. Тверь.

В 2017 году работала у двух работодателей: по первому месту работы годовой доход составил 600 000 руб., с которого был удержан НДФЛ в размере 78 000 руб. По второму месту работы годовой доход составил 350 000 руб., налог 45 500 руб. В 2017 году Екатерина пополнила свой ИИС на 400 000 руб. В 2018 году она заполняет декларацию для получения вычета на взносы по ИИС. Она вправе указать только доход от первого работодателя, поскольку его достаточно, чтобы вернуть 52 000 руб.

Пример 2

Салямова Антонина Петровна, менеджер, г. Владивосток.

В 2017 году имела доход от основного места работы в размере 500 000 руб., с которого был удержан налог в размере 65 000 руб. Также в 2017 она получила доход по брокерскому счёту от продажи ценных бумаг в размере 300 000 руб., с которого был удержан налог 39 000 руб. По проданным ценным бумагам она имела право получить вычет по долгосрочному владению ценными бумагами (п. 1 ст. 219.1 НК РФ). Она не подала заявление брокеру в году реализации для получения вычета, в связи с этим она в 2018 году подает декларацию 3-НДФЛ. Ей следует указать только доход по справке 2-НДФЛ полученной от брокера, поскольку вычет распространяется только на доходы от реализации ценных бумаг. Доход от трудовой деятельности не нужно вносить, так как по нему нельзя получить данный налоговый вычет (подробнее о вычете по долгосрочному владению).

Пример 3

Кулик Владимир Олегович, повар, г. Краснодар.

В 2016 году получил убыток по операциям с ценными бумагами 320 000 руб. В 2017 году у одного брокера он получил прибыль (т.е. доходы минус расходы) по операциям с ценными бумагами в размере 200 000 руб., а у другого брокера в этом же году прибыль по операциям с ценными бумагами 130 000 руб. Владимир принял решение воспользоваться вычетом по переносу убытков на будущие прибыльные налоговые периоды (ст. 220.1 НК РФ). Поскольку одного дохода будет мало для переноса убытка, он указывает доходы от двух брокеров.

Как внести двух налоговых агентов через ЛК налогоплательщика и программу «декларация»?

Если 3-НДФЛ заполняется через личный кабинет налогоплательщика, то во вкладке «Доходы» следует внести два источника выплаты. Если инспекция выгрузила вашу справку 2-НДФЛ в программу, то вы сможете автоматически перенести ее данные в заполняемую декларацию. Если справку инспекция ещё не выгрузила, то нажав кнопку «Добавить доход» вам вручную следует перенести показатели.

Если 3-НДФЛ вы заполняете с помощью программы «декларация», то во вкладке «Доходы, полученные в РФ» добавляем два источника выплаты. И по каждому источнику, согласно справке 2-НДФЛ переносим показатели.

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Пример № 2: доход от реализации машины; при этом доходы, при получении которых налог полностью удержан налоговыми агентами, в декларации не указаны

Пример № 3: вычет на лечение

Пример № 5: продажа доли в недвижимом имуществе

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО "Сантра":

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу - 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2020 года ее кадастровая стоимость составила 1,8 млн. руб.;

в) за подготовку авторских материалов (статьи в журнал) для АО "Газета" – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО "НПФ СБЕРБАНКА", общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

© ООО "НПП "ГАРАНТ-СЕРВИС", 2022. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Автор статьи

Читайте также: