Заявление на реструктуризацию кредита образец

Обновлено: 19.04.2024

Реструктуризация долгов — это изменение условий их погашения выгодным для заемщика образом. К таким изменениям относятся, например, увеличение срока погашения, пересчет пени и штрафов, предоставление льготного периода.

Физические и юридические лица пользуются как собственными средствами, так и заемными. Но иногда долговые обязательства становятся непосильными. Причины бывают разными: один не рассчитал возможностей, у другого изменились обстоятельства. В любом случае решить проблему поможет процедура реструктуризации долгов. Разберемся, что это такое и как ее провести.

Законодательная база

Отдельный, специальный, закон о реструктуризации долга физических лиц в России отсутствует. Такой термин используется в разных отраслях права. Наиболее конкретно об этом говорит Бюджетный кодекс РФ . Исходя из его трактовки, выделяют следующие компоненты такой процедуры:

- соглашение между кредитором и должником об изменении исходного обязательства;

- предоставление отсрочек, рассрочек, изменение объема или срока уплаты процентов;

- допускается частичное уменьшение основного долга.

Однако в БК РФ речь идет о государственном или муниципальном долге — нам стоит обратиться и к другим сферам правового регулирования.

Исходя из статьи 213.2 Федерального закона № 127-ФЗ от 26.10.2002 , реструктуризация долга — это одна из процедур банкротства физического лица. Обычно это первая стадия расчетов с кредиторами. Она предшествует реализации имущества.

Исходя из содержания статьи 84 того же ФЗ, такая мера применяется и в отношении юридического лица на этапе финансового оздоровления. То есть, пока организация банкротом не признана, у нее есть шанс восстановить платежеспособность путем реструктуризации долга.

Реструктурировать долг — что это означает на практике

Кредитные организации предлагают такую услугу своим клиентам, испытывающим трудности в погашении задолженностей, рестукритизация кредита позволяет решить проблему без привлечения органов власти.

К примеру, у человека сократился доход или он попал в сложную жизненную ситуацию, потребовавшую больших денег. В итоге он перестал вносить платежи по кредиту. В такой непростой жизненной ситуации он вправе обратиться в банк с просьбой о более щадящих условиях.

Если причины оказались объективно уважительными, то кредитор согласится. Банки не хотят терять клиентов и по возможности идут им навстречу. В такой ситуации очень выручит незапятнанная кредитная история.

Таким образом, простыми словами, что такое реструктуризация долга, — это изменение условий возврата денег таким образом, чтобы процесс возврата стал для должника посильным.

Что предложит банк

Вариант, как реструктуризировать кредит, обычно подбирают, исходя из личных обстоятельств клиента. Необходимо достичь условий, при которых он сможет стабильно расплачиваться за кредит. Рассмотрим эту процедуру на примере Сбербанка:

- Выделение льготного периода. Банк дает отсрочку по погашению процентов. Тогда ежемесячный платеж становится меньше. Эффективно для тех, кто брал заем на длительный срок и доля процентов значительно превышает долю тела кредита.

- Увеличение общего срока обязательств. Если добавить число месяцев на погашение всей суммы, то размер ежемесячного платежа уменьшится. Однако здесь стоит учитывать переплату, которая получится в итоге. Хотя в большинстве случаев она себя оправдывает.

Если речь идет об ипотеке, то некоторые банки позволяют уменьшить процентную ставку. Но это допускается лишь в случае снижения ключевой ставки Центробанка.

Очень важно, перед тем как брать реструктуризацию долга по схеме, предложенной банком, оценить собственные силы и способность погасить кредит на новых условиях. В некоторых случаях даже льготные условия оказываются непосильными.

Еще практикуется рефинансирование, то есть перекредитование. Клиент берет второй кредит на более выгодных условиях для погашения первого. Ставки по таким целевым займам обычно ниже, чем по потребительским и ипотечным. Для банков это удобный способ переманивания клиентов у своих конкурентов.

Реструктуризация долга через суд

Если договориться с банком не удалось, то остается прибегнуть к судебной помощи. И тут есть два варианта:

- процедура банкротства;

- реструктуризация долга через суд без банкротства через иск к кредитной организации с требованием пересмотреть условия.

В первом случае понадобится предоставить документы, перечисленные в статье 213.15 Федерального закона № 127-ФЗ:

- проект плана реструктуризации;

- заявление о его одобрении;

- сведения об имуществе должника (включая права);

- информация о задолженности;

- данные о доходах за последние полгода;

- отчет из бюро кредитных историй.

Образец плана

В процессе реализации плана допускаются его корректировки. Право на внесение изменений есть и у должника, и у его кредиторов. Однако, если с планом согласиться, но потом не выполнять, кредиторы вправе потребовать отмены решения. Тогда организацию ждет конкурсное производство, а физлицо — реализация имущества.

Если рассуждать о том, как добиться реструктуризации долга по кредиту через суд, то успех этой затеи зависит от конкретных условий возникновения препятствий для исполнения обязательств. Наиболее высокие шансы на победу — у женщин-декретниц, призывников, уволенных или сокращенных, и людей, утративших трудоспособность.

Порой в жизни возникают непредвиденные обстоятельства, которые не позволяют выплачивать кредит в прежнем объеме. Если клиент банка Тинькофф оказался в сложном финансовом положении, то он имеет право оформить реструктуризацию кредита и добиться более мягких условий по задолженности.

Что такое реструктуризация и зачем она нужна

Реструктуризация представляет собой изменение условий, ранее определенных кредитным договором. В некоторых случаях условия кредитования полностью пересматриваются, и заемщик фактически выплачивает совсем другой долг. Как правило, в процессе реструктуризации банк понижает ежемесячную сумму, меняет сроки выплат, а иногда даже сокращает процентную ставку или комиссию.

Важно! Чтобы изменить условия по кредиту, следует собрать пакет документов, которые подтверждают неплатежеспособность заемщика.

Таким образом, при помощи реструктуризации клиент продолжает погашать кредит по смягченным условиям. Банк, в свою очередь, получает деньги от уплаты долга, который мог бы стать безвозвратно потерянным или обернулся бы привлечением коллекторов и судебными разбирательствами.

Варианты реструктуризации кредитной карты

Банк Тинькофф предоставляет два варианта реструктуризации кредитной карты: временное уменьшение ежемесячных выплат и заключение нового договора с другими условиями кредитования.

Программа реструктуризации Tunnel

Первая программа (Tunnel) позволяет временно сократить регулярный ежемесячный взнос до определенной минимальной суммы (как правило, от 200 до 500 рублей в месяц).

Внимание! Кредитная карта блокируется на весь срок действия программы.

Если финансовое положение заемщика стабилизировалось, то банк возвращает обычный график и сумму ежемесячных платежей. С кредитки снимается блокировка, и клиент продолжает пользоваться данным банковским продуктом, как до реструктуризации.

Программа реструктуризации Installment

Вторая программа (Installment) схожа с услугой рефинансирования, поскольку в данном случае прекращается начисление процентов, комиссий и штрафов. Сумма долга фиксируется, и банк рассчитывает новый график погашения долга путем равных платежей, при этом срок погашения не может превышать 36 месяцев (3 года).

Справка! Банк не взимает комиссию за реструктуризацию с тех заемщиков, которые являются клиентами банка более 1 года, а размер их текущего долга составляет более 50 тысяч рублей.

Для кого подходит

Первая программа подходит клиентам, чьи финансовые трудности носят временный характер. Второй вариант будет выгоден в том случае, если долг переходит в категорию «безнадежных».

Стоит отметить, что каждый клиент самостоятельно решает, стоит ли ему реструктурировать долг. Тинькофф не навязывает эту программу, так что инициатива должна исходить от заемщика, которому следует обратиться в банк с соответствующим заявлением.

Какие нужны документы

Как отмечалось ранее, чтобы сделать реструктуризацию долга заемщик обязан представить документы, которые подтверждают ухудшение его финансового состояния. К числу таких документов обычно относят:

- больничный лист;

- справка о снижении заработной платы;

- трудовая книжка (причина увольнения не должна быть связана с действиями клиента);

- справка о выходе в декрет;

- справка о прохождении военной службы;

- справка о регистрации в службе занятости населения.

Внимание! К заявлению требуется приложить копии вышеперечисленных бумаг.

Процедура оформления

Поскольку Тинькофф является онлайн-банком, то все обращения к нему происходят удаленно. Вам следует всего лишь скачать заявление на реструктуризацию с официального сайта, заполнить его и приложить отсканированные копии имеющихся документов.

Как написать заявление на реструктуризацию кредита в банке Тинькофф и куда отправлять письмо

В заявлении обычно указываются следующие данные:

- номер кредитной карты и кредитного договора;

- информация о просрочке платежей (при ее наличии);

- дата первого и последнего платежа по данной кредитке;

- способ ежемесячной оплаты;

- информация о текущих доходах клиента;

- задокументированные обоснования, по которым заемщик не в состоянии погашать долг в прежних объемах;

- информация о желательных условиях реструктуризации и новой сумме ежемесячного платежа.

Важно! В случае возникновения вопросов рекомендуется обратиться на горячую линию Тинькофф по номеру 8 800 555-777-8. Оператор пришлет бланк заявления на указанный вами адрес электронной почты, а вам останется только заполнить его и отослать обратно.

Образец заявления на реструктуризацию

Пример заявления на реструктуризацию долга по кредитной карте Тинькофф Банка можно скачать по ссылке.

Решение банка и возможные причины отказа

Как правило, банк не торопится принимать решение о реструктуризации, поскольку любые активные действия по отношению к заемщику начинаются только после трехмесячной просрочки. Далее специалисты анализируют финансовое положение клиента, опираясь на предоставленные документы.

В случае положительного решения специалисты обговаривают новые условия и предлагают различные варианты выхода из ситуации. После согласования с клиентом происходит временная «заморозка» кредитки, либо переоформление договора на новых условиях. Тем не менее, часто банк считает, что документы не доказывают факт существенных финансовых трудностей, и отказывает в смягчении условий по кредиту.

Чаще всего отказ банка вызван «плохой» кредитной историей заемщика. После получения заявления сотрудники внимательно изучают, насколько тщательно клиент выплачивал платежи ранее. Если наблюдались просрочки или штрафы, то банк не станет идти навстречу недобросовестному заемщику.

Что делать, если Тинькофф отказался предоставлять реструктуризацию

Тинькофф довольно часто отказывается реструктурировать долг. В случае получения отказа вы можете попробовать обратиться в банк еще раз, чтобы получить пролонгацию кредита. Таким образом, срок погашения увеличится, а размер ежемесячных платежей сократится. Если банк снова отказал, то можно обратиться в другой банк за рефинансированием кредита.

Важно! Ни в коем случае не стоит пускать ситуацию с невыплатой кредита на самотек.

Если клиент перестал погашать долг, то Тинькофф будет действовать одним из следующих методов:

- обратится в коллекторское агентство;

- подаст в суд на неблагополучного заемщика.

Стоит отметить, что банк предпочитает обращаться в суд лишь в крайних ситуациях, поскольку судья обязан учитывать сложное материальное положение клиента. Чаще всего вопрос о возврате заемных средств передается в руки коллекторов.

Тонкости реструктуризации долга

Логично, что реструктуризация долга должна быть выгодна не только для заемщика, но и для самого банка. Зачастую Тинькофф соглашается пересмотреть условия по договору только в том случае, если вырастет размер кредита. Таким образом, размер ежемесячных выплат будет снижен, но в итоге вы все равно выплатите ту же сумму, либо переплатите за кредит.

Кроме того, новые условия кредитования могут включать в себя дополнительные проценты, пени или штрафы. Чтобы избежать очередных просрочек или переплаты, следует внимательно изучить все пункты нового кредитного договора.

Имеете кредит и оказались в трудном финансовом положении? Думаете, как изменить платежи по кредиту? В данной ситуации можно реструктуризировать долг. Что представляет собой процедура реструктуризации, читайте далее.

Содержание статьи:

ВНИМАНИЕ: наш адвокат поможет составить заявление о реструктуризации, читайте подробнее об этом по ссылке, а также смотрите видео с советами по составлению

Порядок реструктуризации кредита

По причине изменения финансового положения гражданина, он не всегда может исполнять свои обязанности по погашению задолженности по кредиту, что ведет к просрочке по уплате долга. Для восстановления платежеспособности такого лица предусмотрена процедура реструктуризации, с которой также начинается процедура банкротства физлица.

Реструктуризация долга гражданина может заключаться в предоставлении банком отсрочки по уплате платежей должником либо в уменьшении размера платежей, в изменении сроков по договору и т.д. Все нюансы обсуждаются сторонами.

Чтобы соответствующая процедура была применена, должник должен обратиться с заявлением в банк о реструктуризации.

Если банк одобрит заявление должника, то гражданину будет предоставлена соответствующая отсрочка платежа или платеж будет уменьшен. Условия реструктуризации согласовываются сторонами и оформляются в письменной форме. Если уменьшаются ежемесячные платежи, соответственно должен быть подготовлен новый график платежей по кредиту.

Как составить заявление о реструктуризации кредита?

Итак, Вы решили обратиться в банк, чтобы Вам реструктуризировали долг, для этого следует подготовить заявление.

В заявлении о реструктуризации укажите следующую информацию:

- Наименование банка, в который подается заявление, с указанием адреса (адреса филиала)

- ФИО, адрес, номер телефона заявителя

- Сведения о кредитном договоре

- Название документа – заявление о реструктуризации долга

- В тексте заявления необходимо изложить подробно все обстоятельства: когда был получен кредит, на какой срок, основания, по которым заявитель не имеет возможности исполнять свои обязательства по кредиту, с указанием конкретных обстоятельств и ссылок на документы

- в просительной части заявления необходимо сформулировать конкретную просьбу должника, т.е. о чем, он просит банк, а именно, уменьшить ежемесячные платежи, увеличив срок по возврату кредита; отсрочить срок по возврату кредита; уменьшить размер пеней, штрафов; другие варианты, позволяющие должнику погашать задолженность

- приложите копии подтверждающих Ваши обстоятельства документов, перечислив их в приложении заявления

- укажите дату заявления и подпишите его

ВАЖНО: читайте также про списание долгов по займам по ссылке, как вариант решения проблемы задолженности по кредитам

Документы для реструктуризации по кредитному договору

Как уже сказано выше, при обосновании своей просьбы о реструктуризации долга, должнику необходимо подтвердить наличие обстоятельств, которые ухудшили его финансовое положение и не позволяют возвращать кредит и уплачивать проценты по нему на условиях кредитного договора. Какие документы предоставить для реструктуризации, будет зависеть от конкретных обстоятельств, а именно, гражданин лишился работы, уменьшился размер его зарплаты, наступило заболевание и т.д.

В качестве таких документов могут быть предоставлены следующие:

- копия трудовой книжки

- справка о постановке на учет в центре занятости

- копия трудового договора, дополнительного соглашения к договору об изменении размера зарплаты

- расчетные листки о размере зарплаты

- медицинские документы, подтверждающие заболевание

- документы о рождении ребенка, взыскании алиментов

- документы о наложении штрафов на должника

- документы о возбужденных исполнительных производствах, о наложенных арестах на счета

- другие документы

Сроки реструктуризации кредитных обязательств

Срок реструктуризации банком долга нигде в законе не прописан, в отличие от закона о банкротстве, согласно которому срок реализации плана реструктуризации не должен быть более 3-х лет.

Таким образом, реструктуризация долгов банком может быть согласована на любой срок, если конечно это будет выгодно банку, который, наверняка, не будет совершать действий, влекущих уменьшение его прибыли.

Кроме того, с учетом того, каким образом будет производиться реструктуризация, должнику тоже не всегда выгодны большие сроки, например, уменьшение ежемесячного платежа, увеличение процентной ставки и, как следствие продление, сроков по кредиту, приведут в итоге к необходимости выплатить большую сумму по кредиту, чем было изначально предусмотрено договором.

Если же все-таки срок возврата долга увеличивается существенно, то есть смысл оговорить одновременно возможность по досрочному погашению задолженности с уменьшением суммы процентов.

Соглашение о реструктуризации кредита с банком или МФО

При достижении договоренностей о реструктуризации долга между банком и должником, соответствующие согласования необходимо зафиксировать в письменной форме, путем заключения соглашения о реструктуризации долга, указав в нем информацию о кредитном договоре, в рамках которого заключается рассматриваемое соглашение. Конкретные условия, подлежащие отражению в соглашении, будут зависеть от того, о чем договорились банк и должник. Из соглашения должно быть видно, каким путем осуществляется реструктуризация.

ВАЖНО: четко отразить все договоренности в соглашении о реструктуризации, поскольку такое соглашение изменяет условия ранее заключенного кредитного договора.

К соглашению необходимо подготовить график погашения задолженности, т.е. в какой срок и в какой сумме необходимо производить платежи.

ПОЛЕЗНО: читайте информацию о реструктуризации долга по кредиту на нашем сайте

Отказ в реструктуризации кредита

Реструктуризировать или нет долг должника банк решает самостоятельно, поскольку у него нет обязанности идти навстречу должнику и заниматься соответствующей процедурой.

Если банк отказывает в реструктуризации, следует внимательно изучить причины отказа, возможно отказ банка вызван недостаточным количеством предоставленных доказательств или какие-то доказательства должником не предоставлены, но на них имеется ссылка в заявлении о реструктуризации. В подобных случаях следует повторно обратиться с заявлением, приложив все необходимые документы.

В любом случае сам по себе факт обращения с заявлением о реструктуризации и наличие письменного отказа банка, в последующем, в случае инициирования банком спора в суде по взысканию задолженности, может повлиять на исход дела в пользу должника.

Услуги по реструктуризации кредита в Екатеринбурге

Вопросы, касающиеся реструктуризации долга в г. Екатеринбурге можно решить, воспользовавшись помощью наших адвокатов, имеющих практику в решении аналогичных вопросах.

Адвокаты нашего Адвокатского бюро «Кацайлиди и партнеры»:

- проконсультируют по вопросу реструктуризации долга

- подготовят мотивированное заявление в банк о реструктуризации

- могут представлять интересы доверителя при согласовании условий с банком

- изучат соглашение о реструктуризации, которое подготовит банк, и разъяснят его условия доверителю

- окажут иную юридическую помощь в реструктуризации долга в г. Екатеринбурге и других городах на дистанционной основе

Специалисты нашего адвокатского бюро всегда готовы помочь в решении юридических вопросов, которые иногда следует решать в кратчайшие сроки, чтобы избежать негативных последствий. Звоните уже сегодня!

Многие сталкиваются с проблемой отсутствия возможности вовремя выплачивать долги, поэтому решают написать заявление на реструктуризацию, которое запустит процедуру реструктуризация долга по кредиту в банке. Если вы это сделаете, то можете рассчитывать на то, что пересматриваются условия обслуживания задолженностей, исключает судебные споры с банками по кредитам.

ВНИМАНИЕ : заявление на реструктуризацию долга по кредиту с нашей помощью – Ваш правильный выбор.

Как написать заявление на реструктуризацию долга?

В заявлении на реструктуризацию нужно указать следующее:

- Наименование сторон, банка и стороны, которая подаёт заявление . Контактные данные лица, реквизиты по которым банк сможет связаться для получения решения

- № и дату кредитного договора , указать на какой период заключался, какую сумму вы брали у банка, какие обязательные платежи должны вноситься и какого числа

- Требования банку . Чтобы вы хотели получить от банка (какие возможности банк может предоставить), например, это может быть уменьшение ежемесячного платежа, либо увеличение периода (срока) кредита, изменение даты

- Основания, которые привели к вашей неплатежеспособности , указать срок, с которого наступил данный фактор, можно указать на какой период вы не сможете вносить определенные платежи

- Приложенные документы к заявлению (например, копия трудовой книжки, обменная карта, больничный лист (для декретниц) или медицинская справка из организации, подтверждающая положение лица).

- Если от лица выступает представитель, то необходимо будет доверенность . Доверенность от физического лица составляется нотариально (в нотариусе) с наделением определенных полномочий. Заявление составляется в двух экземплярах, чтобы при подаче банк на одном заявлении поставил соответствующую отметку о его принятии со всеми приложенными документами.

ПОЛЕЗНО: дополнительные советы по составлению заявления смотрите в ВИДЕО

- потеря работы (например, увольнение или ликвидация предприятия);

- декретный отпуск (и иные обстоятельства, связанные с беременностью);

- тяжелое хроническое заболевание, авария и иная чрезвычайная ситуация (в связи с которым лицо не может выполнять свою работу);

- смерть

Как подать заявление на реструктуризацию долга по кредиту?

Для применения процедуры нужно подать заявление. Заявление подаётся в соответствующие органы перед которыми образовался долг, например, в банк где вы брали кредит.

Обычно банки имеют специальные офисы для приема претензий и заявлений, потому что не все офисы занимаются этим, обычно выделяют конкретные, поэтому прежде чем подавать заявление можно созвониться с вашим банком и уточнить адрес на который можно обратится.

Сейчас заявление на реструктуризацию долга представители банковских организаций рассматривают индивидуально. Если вы хотите, чтобы решение было принято в вашу пользу предельно серьезно отнеситесь к процедуре. Изначально можно проконсультироваться с нашими юристами по банковским и кредитным спорам, которые подскажут вам наиболее эффективные пути решения проблемы.

Порядок процедуры заявления на реструктуризацию кредита

Написанное заявление банку на реструктуризацию – это хорошая возможность избежать неприятностей, которые обязательно возникают при резком ухудшении финансовых возможностей, одновременно появляется шанс на уменьшение размера пени, которые были начислены банком до подачи Вашего заявления.

К тому же финансовое учреждение также преследует несколько целей, позволяя заемщику воспользоваться такой услугой. Люди, которые изъявят желание написать заявление на реструктуризацию, смогут избежать судебных разбирательств.

Вопросы, которые важно решить для себя до начала процедуры:

- каков размер долга сейчас и как он поменяется для заемщика в ближайшие 6-12 месяцев;

- сколько возможно вам платить по долгу с банком, чтобы удержать свой жизненный уровень;

- через какое время Ваша платежеспособность сможет восстановиться;

- сможете ли вы вновь войти в график платежей.

При составлении заявлении необходимо определиться с требованиями (все решается индивидуально):

- просить увеличения срока возврата кредита;

- рассмотреть вариант уменьшение суммы ежемесячного платежа по кредиту;

- изменение графика платежа;

- изменение валюты, которая согласована в кредитном договоре в качестве платежа;

- предоставление отсрочки по основному долгу или процентам;

- изменение плавающей ставки на фиксированную;

- уменьшение или отмена пеней;

- иные варианты требования и предложений Вашему банку.

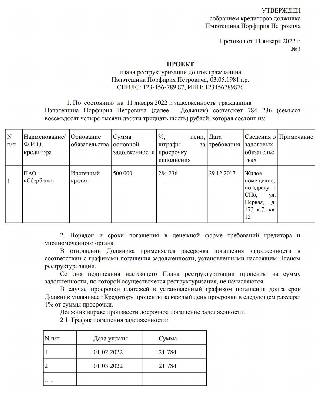

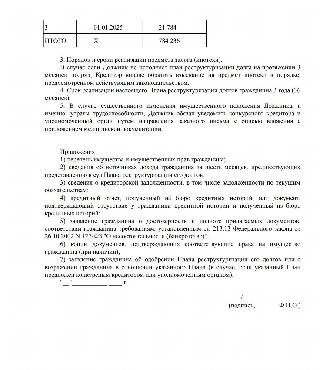

Образец заявления в банк о реструктуризации долга

В ООО «Русфинанс Банк»

г. Екатеринбург, ул. Ленина, 42 «а»

о реструктуризации долга по кредитному договору

Между мной и ООО «Русфинанс Банк» был заключен кредитный договор номер 2013_118795. Согласно данному договору мне было необходимо осуществлять ежемесячные платежи в размере 4 504 рублей 32 копеек в течении 36 месяцев до полного погашения кредита.

Кредитная задолженность мною не погашена в полном объеме, но я, как добросовестный гражданин, исполняю свои обязательства по договору, по мере возможности. В настоящее время я не имею возможности погасить кредитную задолженность по условиям, указанным в договоре, по причине потери работы.

Согласно ч. 1 ст. 451 ГК РФ существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа. Изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях.

ПОЛЕЗНО: смотрите видео и узнаете, почему любой образец иска, жалобы лучше составлять с нашим адвокатом, пишите вопрос в комментариях ролика, подписывайтесь на канал YouTube

В сложившихся обстоятельствах, которые я не могла предвидеть при заключении договора, принятие на себя кредитных обязательств в оговоренном объеме являются непосильным бременем.

От обязательства по исполнению договора я не отказываюсь, настоящим заявлением прошу произвести реструктуризацию по кредитному договору № 2013_118795.

Дополнительно хочу обратить ваше внимание на тот факт, что я являюсь многодетной матерью, воспитываю трех несовершеннолетних детей, единственный мой доход – пособие по уходу за ребенком до 1,5 лет. Собственности, на которую возможно обратить взыскание не имею.

На основании изложенного и руководствуясь нормами действующего законодательства,

- произвести реструктуризацию по кредитному договору № 2013_118795, по причине отсутствия денежных средств и трудоустройства, разрешить оплачивать сумму по кредитному договору в размере 4 500 рублей в месяц в порядке реструктуризации задолженности путем продления срока кредитования;

- ответить мне в письменном виде в срок не более 15 дней после получения настоящего заявления.

Составление заявления на реструктуризацию в Екатеринбурге

Если вы заинтересованы в проведении данного мероприятия, можно конечно взять за основу образец заявления на реструктуризацию в системе Интернет, но он не учтет все нюансы Вашего дела и не даст ответ, что просить у банка именно в Вашем случае.

В финансовых проблемах крайне важно быстро найти решение. Если хотите успешно решить такую задачу, нужно прийти в банк, который выдал вам кредит с заявлением, который поможет составить Вам наш специалист. Тогда шансов, что условия вашего сотрудничества с банком будут пересмотрены будет намного больше.

Наш юрист по банковским и кредитным спорам поможет составить заявление и выбрать наиболее оптимальный путь решения проблемы кредитного долга. Звоните уже сегодня!

Автор статьи: © адвокат, управляющий партнер АБ "Кацайлиди и партнеры" А.В. Кацайлиди

Реструктуризация долга по кредиту в банке – вот что действительно заботит граждан и организаций оказавшихся в затруднительном финансовом положении. Изменить некоторые условия кредита или порядок погашения кредитного обязательства – вот что подразумевает собой процедура реструктуризации. Но воспользоваться ей вы сможете только в определенных ситуациях.

ВНИМАНИЕ : наш кредитный адвокат поможет Вам разобраться во всех трудностях данной ситуации и взаимоотношениях с банком либо иной кредитной организацией, поможет написать заявление о реструктуризации кредита с требованиями и предложениями, которые соответствуют Вашим пожеланиям и будут способствовать решению кредитной проблемы

Что такое реструктуризация долга по кредиту?

Реструктуризация долга по кредиту заключается в уменьшении финансовой нагрузки по долговым обязательствам на заемщика. При реструктуризации банк идет навстречу заемщику и изменяет условия погашения кредита, например, продлевает срок кредита или уменьшает процентную ставку.

Реструктуризацию кредита следует отличать от рефинансирования или по-другому перекредитования, когда заемщик берет новый кредит на сумму, которую должен уплатить банку, погашает первоначальный кредит, а далее уже платит по новому кредиту.

При этом реструктуризация долга по кредиту не всегда приводит к уменьшению общей суммы выплаты, поскольку продление срока по кредиту при сохранении прежних процентов ведет к увеличению общей суммы процентов.

Порядок реструктуризации долгов гражданина

Реструктуризация кредита заключает в себе продление срока кредитования, это будет способствовать уменьшению размера платежей ежемесячно. Есть и другой вид реструктуризации, это кредитные каникулы. При их предоставлении, вам необходимо будет в течение нескольких месяцев платить только проценты по договору, а основные выплаты будут отложены на срок, оговоренный в Вашем заявлении.

Воспользоваться подобным банковским инструментом вы сможете, если у вас имеются тяжелые финансовые обстоятельства, которые мешают Вам вовремя вносить платежи. Обращаться в банк с заявлением о предоставлении реструктуризации ипотечного кредита (или иного другого кредита) следует сразу после возникновения реальной вероятности неплатежеспособности, а в случае оснований возможности признания Вас банкротом просим обратить внимание на наше направление — банкротство физических лиц. Никогда не стоит надеяться, что проблема решится сама собой. Никакого чуда не произойдет, а штрафные санкции будут применяться в большом размере.

Порядок реструктуризации долга юридического лица

Порядок реструктуризации долга юрлица не отличается от порядка реструктуризации долга физлица.

При возникновении у юрлица финансовых трудностей и, как следствие, трудностей при погашении кредита, уполномоченное лицо должно обратиться в банк по вопросу реструктуризации долга. Для начала можно попробовать обсудить вопрос устно, а затем, если не будет заключено соглашение о реструктуризации, обратиться с письменным заявлением.

Со своей стороны юрлицу желательно озвучить свои предложения по реструктуризации, т.е. увеличить срок договора, уменьшить проценты по договору или применить какие-то иные способы реструктуризации.

В любом случае, при достижении договоренности между банком и заемщиком о реструктуризации, такая договоренность должна быть оформлена в письменной форме и соответствующий документ должен быть подписан сторонами договора.

Как сделать реструктуризацию долга по кредиту?

Воспользоваться подобной процедурой смогут граждане, у которых возникли серьезные жизненные проблемы, например такие как: увольнение, сокращение, серьезная болезнь или снижение заработной платы. Главное чтобы эти проблемы носили временный характер, по причине того, что Ваш кредитор должен быть уверен, что не отказываетесь от своих обязательств по оплате, а просто напросто просите отсрочку и погасите задолженность в полном размере в будущем.

Кстати не забудьте проанализировать ситуацию взыскания незаконной комиссии банка, возможно, данный козырь будет использован Вами в переговорах для получения одобрения реструктуризации.

Никакой банк не пойдем нам на встречу, если вы не предоставите доказательства того, что у вас трудный период в жизни, и вы не в состоянии платить по счетам. Для принятия заявления Вам нужно подробно описать обстоятельства тяжелого положения, которые повлияли на вашу платежеспособность.

Как написать заявление на реструктуризацию долга?

Следует сразу писать заявление о предоставлении реструктуризации на имя управляющего данным филиалом банка или на имя председателя. Такую информацию Вы сможет получить либо в Интернете, либо в самом банке у администратора. Наш адвокат по кредитам готов оказать Вам не только содействие в процедуре реструктуризация долга по кредиту, но и урегулировать иные кредитные споры с банками, как на досудебной стадии, так и в суде.

- можно просить увеличения срока возврата вашего кредита с уменьшением платежа, который необходимо вносить каждый месяц;

- не забывайте о возможности отсрочки в уплате долга (основного) или процента кредитного обязательства;

- правка графика платежа как способ реструктуризации потребительского кредита (иного вида кредитования);

- уменьшение (отмена) пеней и штрафов, которые возникли в связи с пропуском платежей;

- изменение валюты кредитного обязательства, например, изменение долларовой ипотеки на рублевую;

- изменение ставки с плавающей на зафиксированную в дополнительном соглашении к кредитному договору;

- изменение очереди погашения долга;

- подумайте вместе с нашим юристом о более выгодном варианте, а также заявите иной путь решения проблемы, который не указан в данном списке.

Какие документы нужны для реструктуризации долга?

Не забудьте приложить к заявлению о реструктуризации кредита физическому лицу:

- копия трудовой книжки со страницей с последнего места работы;

- справку из центра занятости;

- больничный лист или справку о болезни;

- справку о снижении заработной платы.

Также для вашего спокойствия в заявлении можно указать, чтобы ваше дело не передавали коллекторским агентствам.

Отказ в реструктуризации долга по кредитному договору

Обращение в банк с просьбой реструктуризации долга по кредиту совсем не гарантирует, что банк пойдет навстречу заемщику. У каждого банка имеются свои цели, интересы и их мало интересуют какие-то изменившиеся обстоятельства у заемщика. Чаще всего банки отказывают в реструктуризации, особенно, если заемщик продолжает исправно платить по кредиту. Если же плата по кредиту не осуществляется, тогда уже либо банк обращается в суд, либо продает свое право требования третьему лицу.

В ситуации, когда договориться с банком не получается, может быть осуществлена реструктуризация долга по кредиту через суд. Обращение в суд, конечно, не может гарантировать, что требования истца будут удовлетворены, однако, попробовать стоит, обратившись с требованием об изменении условий кредитного договора. Необходимо будет привести веские доводы для суда, по которым условия договора должны быть изменены.

В такой ситуации необходимо внимательно изучить условия договора, изменение ставок рефинансирования, финансовое положение заемщика и, исходя из этого, обосновывать свои требования в суде.

Помощь адвоката по реструктуризации долга в Екатеринбурге

Кроме того, Вам можно рассмотреть перекредитование в ином банке, получение стабилизационного кредита, обращение в Агентство по реструктуризации ипотечных жилищных кредитов, запустить процедуру добровольной продажи предмета залога или передать залог по отступному. Наш юрист Адвокатского бюро «Кацайлиди и партнеры» – Ваш помощник в определении, что сделать выгодно и быстро в вашей ситуации.

К нам не раз обращались с вопросами помощи в процедуре:

- реструктуризация кредита в Сбербанке;

- реструктуризация кредита ВТБ;

- реструктуризация кредита УБРИР (Уральский банк реконструкции и развития);

- работа с иными банковскими организациями по вопросам реструктуризация жилищного кредита, реструктуризации потребительского кредита.

Помните, реструктуризация долга по кредиту в первую очередь существует для облегчения обслуживания долга. Знайте, что любой спор по кредитным договорам можно решить. Ни в коем случае не отчаивайтесь, если Вам в первый раз отказали и не вздумайте брать очередной кредит для погашения старого. Из этой долговой ямы впоследствии будет очень проблематично выкарабкаться. Поэтому лучше всего обратиться к нашему кредитному адвокату, который ознакомится с Вашим договором и подскажет лучший путь в преодолении проблем.

Читайте по кредитным проблемам граждан и юридических лиц:

Все о защите должника адвокатом по кредитам

Автор статьи: © адвокат, управляющий партнер АБ "Кацайлиди и партнеры" А.В. Кацайлиди

Автор статьи

Читайте также:

- Счет 91414 ведется для учета неиспользованных кредитных линий и лимитов по кредитам в виде овердрафт

- Имущественный налоговый вычет при покупке квартиры в ипотеку в 2011 году

- Как вывести деньги со счета обслуживания кредита тинькофф на карту тинькофф

- Ипотека в втб 24 условия требования к заемщику необходимые документы процедура оформления

- Ипотека инструкция от потребителя александра гребенюк издательство