Заявление на снижение ставки по ипотеке газпромбанк

Обновлено: 18.05.2024

Погашение производится равными платежами ежемесячно. График платежей по вашему кредиту всегда можно посмотреть в мобильном приложении Газпромбанка .

Подробнее о способах погашения вы можете ознакомиться на странице «Информация для заемщиков».

- аннуитетные ежемесячные платежи

- дифференцированные ежемесячные платежи. Подробнее о способах погашения вы можете ознакомиться на странице «Информация для заемщиков»

Досрочное погашение

- Ограничений на частичное или полное досрочное погашение нет. Заявление оформляется в офисе или в мобильном приложении Газпромбанка за один рабочий день до планируемой даты досрочного погашения.

Можно ли выплатить ипотечный кредит до истечения его срока?

Вы можете частично или полностью погасить ипотеку в любое время. Для этого оформите заявление в мобильном приложении Газпромбанка или любом удобном офисе Газпромбанка за один рабочий день до планируемой даты досрочного погашения.

Как получить выписку или справку по действующему ипотечному кредиту?

Ежегодно мне необходимо предоставить в банк подтверждение о продлении страхования. Как это сделать?

Вы можете воспользоваться одним из следующих способов:

Какие действия нужно предпринять для оформления в собственность квартиры, приобретенной в ипотеку?

Порядок действий следующий:

Удобный поиск квартиры совместно с ЦИАН

Условия кредитования

Целевое назначение кредита

Приобретение квартиры в строящемся жилом доме приобретение квартиры и таунхауса с оформленным правом собственности у юридического лица на первичном рынке

Срок действия программы

Кредитный договор должен быть заключен по 01.07.2022

Минимальная сумма кредита

100 000 руб., но не менее 15% от стоимости недвижимости

Максимальная сумма кредита

12 млн руб. – при приобретении недвижимости, расположенной в Москве, Московской области, Санкт-Петербурге и Ленинградской области

6 млн руб. – при приобретении недвижимости, расположенной в остальных субъектах РФ.

Минимальный срок кредита

Форма предоставления кредита

Комиссия за предоставление кредита

Срок рассмотрения заявок

От 5 мин до 3х рабочих дней, следующих за днем поступления полного комплекта документов

Данное предложение не является офертой.

Условия кредитования для конкретного заемщика определяются Банком в индивидуальном порядке и могут отличаться от указанных условий. Банк вправе отказать в выдаче кредита без объяснения причин.

Процентные ставки

+ 1 п.п. при отсутствии обеспечения обязательств страхованием (в добровольном порядке) риска смерти заемщика или утраты заемщиком трудоспособности/ риска несчастного случая .

+ 0,3 п.п. при использовании размера первоначального взноса менее 20%

С диапазонами полной стоимости кредита по программам кредитования Банка можно ознакомиться в разделе «Тарифы».

Требования к Заёмщику / Созаёмщику

постоянная или временная регистрация на территории РФ;

отсутствие у заемщика негативной кредитной истории;

возраст на дату рассмотрения кредитной заявки – не менее 20 лет (на дату полного погашения кредита, установленную кредитным договором – не более 70 лет);

непрерывный срок трудовой деятельности на последнем (настоящем) месте работы не менее 3 месяцев, предшествующих месяцу подачи заявки (общий трудовой стаж не менее 1 года).

доход заемщика должен позволять получить и обслуживать запрашиваемую сумму кредита.

Требования к обеспечению

Необходимый пакет документов

Паспорт гражданина РФ (возможно предоставление только паспорта и анкеты, при 30% первоначальном взносе);

Страховое свидетельство государственного пенсионного страхования (достаточно указать страховой номер индивидуального лицевого счета (СНИЛС) в заявлении-анкете).

Один из документов, подтверждающих занятость

Для клиентов, получающих заработную плату на банковские карты и счета Банка ГПБ (АО) документ, подтверждающий размер дохода, не требуется при наличии регулярных зарплатных зачислений.

* Документ должен содержать сведения о доходе за последние 12 месяцев или при стаже на текущем месте работы менее 12 месяцев - за фактический период работы, но не менее, чем за 3 месяца. Документ действителен 30 календарных дней с даты его оформления.

*** Копия трудовой книжки удостоверяется уполномоченным сотрудником работодателя путем проставления на каждой странице надписи «Копия верна», должности лица, заверившего копию, его подписи с расшифровкой (фамилия, инициалы), даты заверения и печати работодателя (при ее наличии). На копии последнего заполненного разворота трудовой книжки дополнительно делается надпись «Работает по настоящее время».

Страхование

обязательное условие при оформлении ипотеки в соответствии с законодательством РФ. В случае приобретения недвижимости на первичном рынке (в новостройке), страхование оформляется после вступления в право собственности.

Дополнительно (в зависимости от условий программы ипотечного кредитования) Вы можете заключить договор страхования по рискам:

утраты жизни и трудоспособности (личное страхование)

ограничения или обременения права собственности (титульное страхование)

Оформить договор страхования Вы можете в страховой компании, отвечающей требованиям Банка ГПБ (АО) к страховым организациям:

и в других компаниях, см. Полный перечень страховых организаций, отвечающих требованиям Банка ГПБ (АО).

Условия взимания тарифов комиссионного вознаграждения Банка ГПБ (АО) за услуги физическим лицам по расчетно-кассовому обслуживанию, денежным переводам, кредитованию и прочим услугам (с 08.02.2022)

Если у вас есть текущий ипотечный кредит в Газпромбанке и выполняются требования программы «Семейная ипотека», то банк может рассмотреть возможность улучшения условий по кредиту.

Более привлекательная ставка в соответствии с программой «Семейная ипотека»

Оформление услуги с минимальным пакетом документов в срок не более 5 рабочих дней

Снижение ежемесячного платежа по вашему кредиту уже со второго погашения по графику после подписания кредитной документации

Требования к Заемщику:

Для Заемщика, имеющего гражданство Российской Федерации и:

- при рождении ребенка с 01.01.2018 по 31.12.2022, являющегося гражданином РФ (снизить ставку возможно не позднее 31.12.2022, а в случае рождения ребенка с 01.07.2022 по 31.12.2022 – не позднее 01.03.2023)

или - заемщика, имеющего ребенка, который является гражданином РФ, рожден не позднее 31.12.2022 и которому установлена категория «ребенок-инвалид» (снизить ставку возможно не позднее 31.12.2027)

или - заемщика, который проживает на территории Дальневосточного федерального округа (ДФО) и приобрел жилое помещение на территории ДФО, имеющего 1 или более детей с гражданством РФ и датой рождения не ранее 01.01.2019 по 31.12.2022 (включительно), либо ребенка (гражданин РФ), которому установлена категория «ребенок-инвалид» с датой рождения не позднее 31.12.2022 г.

Требования к кредиту:

- Размер остатка задолженности не превышает:

- 12 млн р для жилья, расположенного в Москве, Московской области, Санкт-Петербурге и Ленинградской области;

- 6 млн р для жилья, расположенного в иных регионах. - По кредиту отсутствует просроченная задолженность

- Остаток задолженности по кредиту не должен быть более 85% от стоимости недвижимости, находящейся в залоге

- Кредит предоставлен на цели, указанные здесь

Целевое назначение кредита

Снижение ставки по ипотеке от Газпромбанка является привлекательным предложением не только для тех, кто планирует обратиться с соответствующим запросом в банк. Это важное событие и для заемщиков, которые уже являются участниками договорных отношений в сфере ипотечного кредитования с данной банковской организацией. Снижение размера процентной ставки Газпромбанка по ипотеке дает возможность действующим заемщикам изменить условия погашения задолженности, снизив итоговую сумму переплаты за использование средств. Перед решением данного вопроса требуется предварительное изучение условий процедуры до обращения в Газпромбанк.

Что вызвало снижение ставки

Для многих граждан России ипотечное кредитование является единственным вариантом покупки собственного жилья. Соответственно, финансовый рынок имеет множество разных программ жилищного кредитования в сфере первичного и вторичного фонда недвижимости.

К недостаткам ипотечных продуктов относят:

- большую переплату за пользованием заемными средствами с учетом размера процентной ставки и среднего периода погашения;

- длительность договора с кредитной организацией;

- непредсказуемость инфляции вследствие нестабильной экономической ситуации;

- сложность точного планирования на длительный срок;

- явная зависимость финансового рынка от политической ситуации.

Следует отметить сложившуюся в последние несколько лет тенденцию к уменьшению процентной ставки на фоне политической и экономической стабильности. Именно этот факт позволил Центробанку принять решение о снижении ключевой ставки. Ее размер имеет определяющее влияние на размер банковских процентов за использование кредитных средств.

В течение последнего года самые крупные российские банки приняли решение о понижении ставок ипотечного кредитования. Эта тенденция затронула и другие сферы потребительского кредитования, что позволило заемщикам надеяться на перерасчет условий кредитных договоров.

Важно! Обычно требуется длительный период полного погашения заемных обязательств по ипотечным договорам. Именно поэтому сокращение ставки даже на небольшие доли процента позволяет рассчитывать на заметную экономию денежных средств.

Предложения Газпромбанка

Линейка ипотечного кредитования данной организации объединяет несколько продуктов. Программы предусматривают покупку клиентами объектов жилой недвижимости как на первичном, так и на вторичном рынке. По желанию заемщик может стать обладателем квартиры или элитного таунхауса.

Размер процентной ставки по ипотеке начисляется индивидуально для каждого заемщика. Это зависит от целого ряда различных факторов:

- суммы ипотечного кредитования;

- срока полного погашения;

- размера первого взноса за объект жилой недвижимости;

- региона расположения объекта недвижимости;

- кредитной истории заемщика;

- наличия у клиента особого статуса.

В целом, процедура оформления ипотечного договора и получения средств стандартна для всех программ. Полный список необходимой документации зависит от конкретных обстоятельств, на основании которых заключается ипотечный договор.

Условия по действующим договорам ипотеки

Аналитики в сфере финансового рынка отмечают, что самой популярной среди населения является программа «Новоселы», предлагаемая Газпромбанком. С учетом последнего снижения ипотечной ставки ее размер составляет 7,5%, снижение произошло на 0,2%.

Условия, предусмотренные данной программой ипотечного кредитования, предполагают:

- максимальный период полного погашения 30 лет;

- минимальная сумма 100 тысяч рублей;

- максимальная сумма до 60 миллионов рублей;

- обязательный первый взнос от заемщика не менее 10%.

Следует знать, что снизить банковскую ипотечную ставку до базового уровня могут заемщики, которые приобретали жилую недвижимость у компании-партнера банка. Кроме того, заемщик должен являться зарплатным клиентом Газпромбанка. Еще одним обязательным условием банк выставляет добровольное дополнительное страхование.

При желании заемщика принять участие в программе рефинансирования банк предлагает заключение ипотечного договора со ставкой 8,9%. Это возможно при условии, что срок действующего кредитного договора составляет не менее одного календарного года. Примечательно, что допустимо даже две просрочки, период каждой из которых не должен превышать 29 дней.

Снижение ипотечной ставки от Газпромбанка

Основанием для взаимоотношений банка и заемщика служат внутренние правила организации и условия подписанного договора. Все общение клиента с банковской организацией предполагает оформление письменных заявлений. Обычно у заемщика сложностей с этим не возникает.

В заявлении необходимо корректно указать:

- номер договора;

- дату его заключения;

- персональные данные заемщика;

- реквизиты;

- телефон и электронную почту для обратной связи.

При личном посещении отделения банковской организации заемщику следует иметь с собой не только паспорт, но и оригинал основного ипотечного договора.

После письменного обращения клиенту необходимо дождаться решения банка. В среднем, рассмотрения заявления требует около 30 календарных дней.

Заемщик будет в любом случае извещен о принятом банковской организацией решении с помощью смс-оповещения. Решение может быть как отрицательным, так и в пользу заявителя.

Важно! Банк при рассмотрении заявления опирается на свою внутреннюю финансовую политику. При этом объяснение причин отказа не является обязательным.

Основные причины отказа в понижении процентов

Газпромбанк практикует индивидуальное отношение к заемщикам на всех этапах обслуживания. Изначально процентная ставка по ипотечному договору начисляется индивидуально. Рассмотрение заявки на снижение банковского процента по действующему договору также происходит отдельно в отношении каждого клиента.

В список основных причин, по которым банк отказывает заемщику в пересчете ипотечного процента, входят:

- плохая кредитная репутация заемщика;

- слишком короткий период действия ипотечного договора;

- небольшое количество уже внесенных платежей;

- отказ от договора страхования;

- нарушение графика погашения задолженности;

- финансовые нарушения со стороны клиента;

- обращение ранее за реструктуризацией договора, кредитными каникулами и другими инструментами изменения условий договора.

Финансовые аналитики отмечают, что снижение ставки ипотечного кредитования в массовом порядке невыгодно банковским организациям, с экономической точки зрения. Общая тенденция к снижению процента за использование ипотечных средств продиктована жесткой конкуренцией в данной сфере финансовой деятельности.

В сложившихся сложных условиях банки вынуждены оказывать заемщикам услугу по снижению процентной ставки, чтобы не потерять клиентов. Именно по этой причине нередко банк предлагает клиенту после рассмотрения заявления о снижении кредитной ставки другие условия оказания услуги. К примеру, добровольное страхование заметно повышает шансы на одобрения заявки о пересмотре условий ипотечного договора. Обычно предлагается полис страхования здоровья и жизни основного заемщика.

Важно знать! Перерасчет возможен только в части обязательств, которые еще не погашены в рамках ипотечного договора. Пересчет общей суммы, на которую был заключен договор жилищного кредитования, невозможен. Текущий остаток по договору погашается с помощью следующих платежей.

Способы снижения ставки по действующему договору ипотеки

Планируя обратиться в банк за снижением ставки по кредиту, рекомендуется изучить условия своего договора с организацией-кредитором.

Снижение возможно в таких случаях:

- предусмотрено условиями договора;

- по заявлению клиента о рефинансировании договора;

- заемщик попадает под действие государственной программы поддержки.

Снижение доступно для программ государственной поддержки для семей с детьми. В этом случае для обращения в банк необходимы соответствующие документы для подтверждения права на льготу.

В ситуации с рефинансированием от клиента потребуется заявление на предоставление именно этой формы обслуживания. В итоге заявитель получает более низкий процент, чем в первичном договоре. Предварительные расчеты в рамках программы рефинансирования можно выполнить самостоятельно, воспользовавшись кредитным калькулятором на сайте организации.

Рассчитывая на снижение ставки, необходимо предоставить в банк соответствующее заявление. Банк примет решение по итогам его рассмотрения. Это законный способ экономии семейного бюджета за счет перерасчета схемы погашения ипотечных обязательств.

Недавно Центробанк значительно снизил ключевую ставку. Именно поэтому многие заемщики захотели понизить процентную ставку по своим имеющимся кредитам. Не всегда банк соглашается улучшать условия своих действующих заемщиков и уменьшать процент ипотечного кредита. В этом случае можно выполнить рефинансирование ипотеки в Газпромбанке на выгодных условиях.

В каких случаях стоит рассмотреть рефинансирование в Газпромбанке

Подать заявку на рефинансирование нужно заемщикам, у которых кредит оформлен под высокий процент. Особенно это касается людей, оформивших ипотеку в 2014-2015 годы. Статистические данные показывают, что именно в этот период наблюдался резкий скачок ипотечных ставок. На сегодняшний день ситуация изменилась в лучшую сторону.

Если же у заемщика есть большие просрочки по имеющемуся кредиту, к сожалению, заявку на рефинансирование отклонят. В таком случае лучше всего обратиться в свой же банк и объяснить менеджеру организации о возникших трудностях. В банке можно оформить заявление на изменение условий кредитного договора на выгодные для заемщика (реструктуризация долга).

Условия для перекридитования в Газпромбанке

Кредитная организация предлагает своим клиентам программу рефинансирования ипотеки для снижения кредитной нагрузки и получения максимально выгодных условий.

Основные параметры данной программы:

- Сумма: от 100 тысяч до 45 миллионов рублей;

- Срок кредитования: от 3,5 до 30 лет;

- Форма выдачи: один раз;

- Предельный размер займа определяется оценочной стоимостью передаваемой в залог недвижимости (максимальная сумма 45 млн. руб.).

В настоящее время Газпромбанк предлагает 2 варианта перекредитования:

- Общая программа рефинансирования: для всех заявителей под минимальную процентную ставку 8,5%;

- Спецпрограмма «Семейная ипотека»: для семей с двумя и более детьми процент будет 5,5%. Второй или последующий ребенок должен родиться в период с 1 января 2018 по 31 декабря 2022 года.

Процентная ставка может быть увеличена при таких обстоятельствах:

- +1%, если не будет оформлено личное и титульное страхование;

- От 1 до 2% добавляется до момента оформления залога в пользу банка при наличии доверенности от имени заемщика в пользу представителя банковской компании для процедуры регистрации сделки (после сделки этот процент убирается).

Важно! Благодаря программе Газпромбанка можно объединить несколько кредитов в один. Заемщик будет вносить всего один ежемесячный платеж.

Рефинансирование в Газпромбанке под семейную программу

Данный проект запущен с участием господдержки и направлен на помощь семьям, в которых в промежутке с начала 2018 до конца 2022 гг. родится двое и более детей. Именно эти семьи смогут переоформить имеющийся ипотечный займ под рекордно низкий процент – 5,5%. Процентная ставка рассчитывается на весь срок кредита.

Все члены семьи (дети и родители) должны быть гражданами РФ. Семейный статус основного заемщика не важен – могут быть как оба супруга, так и родитель-одиночка.

Для всех регионов России, кроме Дальневосточного федерального округа, перекредитование по семейной ипотеке в Газпромбанке одобряется на погашение займов для приобретения жилья в новостройках у аккредитованного застройщика (юр. лица). Это может быть как сданный объект, так и дом на стадии строительства. Для ДФО рефинансирование по семейной спецпрограмме возможно и для недвижимости, купленной на вторичном рынке.

Максимальная сумма зависит от региона: для Москвы и Московской области, Санкт-Петербурга – 12 млн. руб., для остальных регионов – 6 млн. руб.

Что происходит с процентной ставкой в момент рефинансирования

Рефинансирование предусматривает перерегистрацию обременения с первоначального банка на Газпромбанк. Происходит это в 3 этапа:

- Для погашения первичной ипотеки и снятия обременения Газпромбанк перенаправляет денежные средства в первый банк.

- Первый кредит закрывается, с недвижимости снимается обременение.

- На объект кредитования регистрируется обременение Газпромбанка.

Так как между первым и третьим этапом может пройти довольно длительный период (до трех месяцев), Газпромбанк на время повышает процентную ставку. Банк действует в своих интересах, так как риски возрастают. Чтобы в этот период и сам заемщик понес меньше материальных затрат, рекомендуется оформить нотариальную доверенность на сотрудника банковской организации для регистрации залога. В этом случае ставка повысится всего на 1%. Если же доверенность оформлена не будет, и заявитель самостоятельно займется этим вопросом, то ставка повысится на 2%.

Программа рефинансирования – это не просто переход из одного банка в другой, это взятие нового кредита. Заемщику придется пройти все этапы процесса кредитования заново (сбор всех необходимых бумаг, независимая оценка недвижимости, оформление страховки и пр.). Это может занять немало времени.

Требования Газпромбанка

Одобрение сделки по рефинансированию ипотечного кредита возможно только при соблюдении требований Газпромбанка.

Условия для заявителя:

- Наличие гражданства РФ и регистрации на территории России;

- Отсутствие плохой кредитной истории (отсутствие существенных просрочек при предыдущих кредитах, признания банкротом и пр.);

- Возраст гражданина: 20-70 лет (максимальный возраст на дату погашения займа);

- Общий рабочий стаж не менее 12 месяцев;

- Стаж работы на последнем месте – минимум 3 месяца.

Требования к ипотечному кредиту:

- Рефинансируемый займ должен быть оформлен полгода назад до подачи кредитной заявки;

- Внесение ежемесячных платежей выполнялось в соответствии с требованиями и условиями первого банка (не было длительных просрочек);

- Кредит был получен на приобретение жилья;

- Валюта может быть любая (если жилищный займ был оформлен в иностранной валюте, то при рефинансировании Газпромбанк переведет ее в российские рубли).

С полным списком основных требований к недвижимости можно ознакомиться в отделении Газпромбанка или на официальном сайте организации. Важно помнить, что банк принимает во внимание стадию строительства квартиры в новостройке. Объекты, находящиеся на стадии разработки или котлована, обязательно должны быть аккредитованы в Газпромбанке.

Процесс рефинансирования

Схема оформления практически идентична выдаче первоначального займа. Исключение составляет оформление договора купли-продажи, договора долевого участия и регистрации права собственности заемщика на жилье.

Основной алгоритм действий:

- Сбор и оформление требуемого пакета документов.

- Подача заявления-анкеты (либо личным визитом в удобное отделение банка, либо через онлайн-форму на сайте).

- Ожидание ответа от банка: до 10 рабочих дней.

- Получение предварительного одобрения кредитной комиссии (срок действия 90 дней).

- Сбор и предоставление недостающих бумаг по требованию банка.

- Личный визит в назначенное банковской организацией время в отделение для подписания договора ипотечного кредитования.

- Нужно дождаться перевода денежных средств Газпромбанком в первоначальный банк.

- Снять обременение, в соответствии с установленными правилами бывшего кредитора (например, ВТБ вручает погашенную закладную, Сбербанк – высылает электронной почте все самостоятельно).

- Преступить к этапу регистрации обременения в пользу Газпромбанка самостоятельно, или предоставив доверенность сотруднику банка.

Необходимый список документов:

- Анкета заявителя;

- Паспорт РФ;

- СНИЛС;

- Копия трудовой книжки, заверенная работодателем, гражданско-правовой договор;

- Сведения о доходах: справка 2-НДФЛ, выписка счета из банковской организации или справка по форме Газпромбанка;

- Комплект бумаг на недвижимость: выписка из ЕГРЮЛ, документ, подтверждающий факт приобретения с подтверждением оплаты, техплан, выписка о прописанных;

- Новое заключение независимой оценки об актуальной рыночной стоимости недвижимости (если компания-оценщик не одобрена Газпромбанком, тогда в рефинансировании будет отказано);

- Копия кредитного договора с первоначальным банком;

- Выписка об остатке задолженности по ипотечному займу (срок действительности справки не более 30 дней).

Страхование при рефинансировании в Газпромбанке

Оформлять страховой полис придется заново, иначе кредитная комиссия Газпромбанка откажет в рефинансировании. Обязательным является только страховка залоговой недвижимости. Титульное и личное страхование – добровольное, но при их наличии банк готов снизить ставку на 1%.

Важно! Перед оформлением страхового полиса необходимо проверить, аккредитована ли выбранная страховая компания Газпромбанком.

Дополнительные затраты при перекредитовании

Во время сбора необходимых документов для рефинансирования будет потрачено не только время, но и личные финансы. Дополнительные расходы потребуются на такие операции:

- Страховка;

- Оценка недвижимости;

- Госпошлины при получении справок из Росреестра;

- Обращение к нотариусу для заверки бумаг.

Плюсы и минусы перекредитования ипотечного займа в Газпромбанке

Перед началом сбора необходимых документов и подачи заявления на рефинансирование кредита в Газпромбанке важно оценить выгоду сделки. Для этого можно воспользоваться ипотечным калькулятором.

Плюсы программы рефинансирования:

- Низкая процентная ставка;

- Надежная кредитная организация;

- Для участников зарплатных проектов предусмотрены льготы;

- Можно подать предварительную заявку;

- Внушительная сумма кредита – до 45 млн. руб.;

- Рефинансировать можно ипотеку, взятую в иностранной валюте;

- Период возврата ипотечного долга – от 3,5 до 30 лет;

- Газпромбанк не удерживает комиссии при выдаче нового займа.

- Сделка возможна только для того займа, который был взят на покупку строящегося или готового жилья;

- После подачи анкеты-заявления необходимо собрать довольно внушительный пакет документов;

- Если в залог банку переходит недвижимость, приобретенная на вторичном рынке, то страхование титула обязательна.

При рефинансировании потребуется оформление новой оценки и страхового полиса.

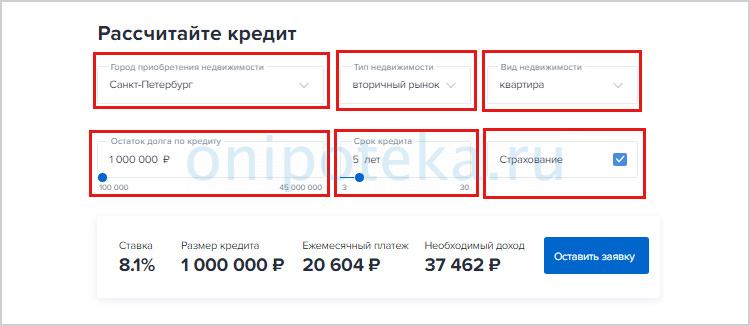

При определенных условиях допускается снижение ставки по действующей ипотеке Газпромбанка. Происходит это при рефинансировании, если изначально заложено в условия ипотечного соглашения и при участии в государственной программе. Вы заранее можете узнать ставку, после изменения условий кредитования. Сделать этом можно, рассчитав значения на калькуляторе банка.

Необходимо точно знать, по какому принципу рассчитывается более низкий процент (изменение условий, рефинансирование или гос. программа). Затем достаточно:

- перейти в соответствующий раздел сайта кредитора;

- ввести нужные значения в поля калькулятора;

- и получить итоговый процент.

Хотите узнать о понижении процентной ставки по действующей ипотеке Газпромбанка для семей с малолетними детьми (Постановление 1711 от 30 декабря 2017 (скачать)) – выберите эту программу. Нужно выяснить размер ставки по рефинансированию – для этого создан отдельный калькулятор.

В случае с действующей ссудой применяются те же надбавки и уменьшающие коэффициенты, что и при выдаче первого жилищного кредита. На процент повлияет:

- согласие на страхование жизни и здоровья;

- внесение максимально возможного первого взноса; или работник Газпрома

- привлечение созаемщиков и передача жилья в залог.

Но снижение ставки по ипотеке Газпромбанка, которую оформляют впервые, допускается и по дополнительным критериям. Зарплатные клиенты смогут получить ссуду под меньший процент, как и те, кто покупает недвижимость у компаний-партнеров. Чтобы узнать точные значения по ставкам, необходимо подать заявку и дождаться положительного решения.

Как можно уменьшить ставку при оформлении жилищного кредита

Кредитор предлагает три основные возможности снижения процентной ставки по ипотеке Газпромбанка:

- исходя из категории заемщика;

- учитывая размер первоначального взноса;

- при определенной сумме кредита.

Зарплатные клиенты или заемщики, приобретающие жилье у компании-партнера могут рассчитывать на понижение до 0,3 процентных пунктов. При первоначальном взносе 20% и более, из ставки уберут еще 0,5%. Ситуация с суммой жилищной ссуды не так однозначна.

Для примера рассмотрим возможность уменьшения ставки по ипотеке Газпромбанка, предлагаемой новоселам:

- ссуду под 7,5% смогут получить заявители, предоставившие 30% первого взноса и приобретающие недвижимость стоимостью 5 млн. руб. в регионах, и 10 млн. руб. в Москве, Санкт-Петербурге и области;

- на 7,8% годовых можно рассчитывать при выдаче кредита от 5 и 10 млн. руб. в регионах и Москве, Санкт-Петербурге и области соответственно;

- под 8,2% кредит выдадут, если на покупку потребуется от 3 и 6 млн. рублей по тем же региональным критериям;

- если вы оформляете меньше 3 и 6 млн. руб., то банк выдаст ссуду минимум под 8,7% годовых.

Прибавьте к этим цифрам надбавки за первоначальный взнос меньше определенного значения, за отсутствие зарплатного счета и приобретение квартиры у застройщика, не одобренного банком. Придется платить больше и при отказе от страхового полиса (страхование здоровье остается на усмотрение заемщика — ГК РФ ст. 935 (скачать)). Причем кредитор предлагает несколько вариантов, по каждому из которых действует собственная надбавка.

Выгодно ли отказываться от страхования жизни при получении ипотеки

Многие заемщики рассматривают как вариант снижения процентных ставок по действующей ипотеке Газпромбанка оформление договора страхования жизни. И этот способ действительно работает, но только при первичном обращении за ссудой. В случае отказа от такого полиса, кредитор вправе повысить ставку на 0,5-1%.

Насколько это выгодно в сравнении с ежегодной оплатой страховки – вопрос индивидуальный (скачать требования Газпромбанка к страхованию здоровья). Рассчитывается коэффициент по страховке с учетом профессии заемщика, его возраста, наличия хронических заболеваний и других факторов. Но начальное значение находится в диапазоне от 0,17 до 0,66% от суммы оставшейся задолженности. Точная цифра зависит от выбранной компании.

Получается, что реальное снижение ставки по ипотеке Газпромбанка при оформлении полиса составляет порядка половины процента. В первые годы выплаты ссуды такое уменьшение нивелируется коэффициентом страховой компании: банк понижает ставку на 0,5%, а вы платите страховой взнос в размере 0,17-0,66% от суммы остатка по кредиту в год.

Когда задолженность по ссуде уменьшится, снизится и платеж по страховке. К тому же, при досрочном погашении вы сможете вернуть часть денег, уплаченных за полис. И при его получении повышаются шансы на одобрение заявки. И это, не говоря о выплатах при наступлении страхового случая. По итогу покупка полиса, при определенных условиях, оказывается выгоднее, нежели отказ от данной услуги.

Какие существуют варианты уменьшения ставки по действующей ссуде

Снижает ли Газпромбанк ставки по действующей ипотеке – да, но на определенных условиях. Для начала надо ознакомиться с условиями договора, программой кредитования и наличием оснований для понижения процентов. Уменьшение допускается:

- если это прямо прописано в условиях ипотечного соглашения;

- если заемщик обращается за рефинансированием кредита;

- если клиент банка попадает под действие программы господдержки.

В последнем случае речь о льготных программах для семей с детьми. В данной ситуации необходимо подать заявление на снижение ставки по ипотеке Газпромбанка, и представить доказательства наличия прав на льготу.

В случае с рефинансированием (скачать список документов в pdf) заявка подается именно на проведение данной процедуры. В результате заемщик вправе рассчитывать на более низкий процент, в сравнении с прежней программой кредитования. Для вычисления ставки следует воспользоваться калькулятором, размещенным в соответствующем разделе сайта компании.

Заявление на снижение процентной ставки по ипотеке Газпромбанка по условиям договора подать можно, но в крайнем случае. На практике такой способ еще не опробован. В теории же он работает следующим образом:

- в соглашении указывается такая возможность;

- кредитор снижает базовые ставки по жилищной ссуде;

- заемщик обращается с заявлением о снижении;

- представители банка выносят решение.

Если в вашем соглашении такое условие четко прописано, сначала желательно проконсультироваться с юристами, а уже после подавать заявление.

Автор статьи

Читайте также: