Заявление заемщика на зачисление кредита

Обновлено: 19.04.2024

Решили взять кредит и выбрали банк с выгодными условиями. Что делать дальше? Давайте выясним, как подготовиться к оформлению кредита и как, по мнению банков, выглядит идеальный клиент кредиторов.

Вы решили взять кредит и выбрали банк с самыми выгодными условиями. Что делать дальше? Вопрос, которым задаются все, кто собирается стать заемщиком. Давайте вместе выясним, как подготовиться к оформлению кредита и как, по мнению банков, выглядит идеальный клиент кредиторов.

Базовые требования к заемщику

У всех банков примерно один и тот же список требований к будущему заемщику:

- возраст;

- работа и доходы;

- постоянная или временная регистрация.

Рассмотрим подробнее каждый пункт.

Возраст

Как правило, кредит выдают с 21 года. Но некоторые банки снижают этот порог до 18 лет. Крайний возраст получения кредита – 75 лет. Банк может отказать, если возраст потенциального заемщика достиг 65 лет. Зависит от того, есть ли у клиента постоянная работа и стабильный доход.

Не стоит отчаиваться: у банков существуют специальные условия кредитования для пенсионеров.

В основном банки ориентируются на возраст не на момент взятия кредита, а на момент его погашения: специалист по выдаче кредита рассматривает пенсионный возраст человека как крайнюю возрастную границу к моменту окончания выплат по кредиту.

«Любимый» возраст заемщика – от 30 до 45-50 лет. Считается, что клиенты среднего возраста – самые платежеспособные.

Наличие постоянной работы и стабильного дохода

Все просто: чем больше рабочий стаж у клиента, тем более надежным заемщиком он выглядит в глазах кредиторов. Но если вы недавно сменили работу, то имейте в виду, что банки готовы выдать кредит только после 3-6 месяцев работы на одного работодателя. При этом общий трудовой стаж должен составлять не менее 1 года.

Безусловно, постоянная регистрация повышает шансы на то, что кредит будет одобрен. Однако можно оформить кредит и с временной регистрацией. Правда, в таком случае банк выдаст наличные на срок, не превышающий срок регистрации клиента.

В Совкомбанке можно оформить кредит наличными на любые цели. Выберите удобную программу и рассчитайте ежемесячный платеж на кредитном калькуляторе. Деньги нужны срочно? Достаточно паспорта и любого второго документа. Нужна крупная сумма? Вы можете взять кредит под залог автомобиля или недвижимости. Заполните заявку на сайте и получите быстрое одобрение. Есть доставка!

От чего зависит одобрение кредита

К чему еще надо готовиться? Банковские специалисты выделяют следующее:

Если у вас уже был положительный опыт выплаты кредита, то процесс оформления упрощается. Банку требуется меньше времени на рассмотрение вашей кандидатуры, а шансы на одобрение повышаются.

Подберите комфортную сумму в форме ниже, подайте заявку в банк и ожидайте одобрения.

При отрицательной кредитной истории (например, заемщик пропускал платежи или вовсе пропадал из поля зрения банка), скорее всего, в кредите откажут.

- Наличие кредита в банке, к которому вы уже когда-то обращались.

Этот пункт похож на предыдущий. Если вы когда-то успешно выплатили кредит в банке, то при повторном обращении в ту же самую организацию рассмотрение заявки значительно ускоряется.

Чем выше сумма, тем щепетильнее банк относится к заявке. Например, одобрение кредита в 1 млн рублей занимает больше времени, чем согласование 100 тысяч рублей.

В банках работают особые специалисты – андеррайтеры. Их задача – изучить и спрогнозировать риски выдачи кредита тому или иному лицу, обратившемуся в банк.

Андеррайтер обращает внимание на:

Человек, состоящий в браке, с большей вероятностью стабильный и платежеспособный заемщик.

Этот пункт логически связан с предыдущим. Банк обязательно обратит внимание на наличие и количество детей у будущего заемщика. Дело в том, что при расчете кредита учитывается ежемесячный расход на ребенка.

Уже упоминалось о наличии стабильной работы и трудового стажа. Однако банки выделяют профессии определенных областей, которые больше всего подвержены риску в период кризиса. Следовательно, есть повышенная вероятность, что клиент не сможет выполнять кредитные обязательства.

Если будущий заемщик уже обременен такими финансовыми обязательствами, как алименты, плата за учебу, взносы за ранее взятый кредит и т.д., то это повлияет не только на максимальную сумму кредита, но и на шансы получить кредит в целом.

Не стоит переживать, что отсутствие или наличие собственности могут значительно повлиять на выдачу кредита (недаром этот пункт указан последним). Однако некоторые банки могут счесть подозрительным, что у человека нет, например, своего жилья. Наличие собственности может характеризовать клиента как человека, способного грамотно распоряжаться своими финансами.

Основной список документов для оформления кредита

Все документы проверяет служба безопасности. Поэтому готовьте актуальные данные. Так вы ускорите обработку заявки.

Чтобы получить кредит, во многих банках достаточно предоставить паспорт и заявление. При этом у каждой финансовой организации может быть свой основной пакет документов.

Удостоверение личности

Паспорт гражданина РФ с печатью о постоянной или временной регистрации.

Подтверждение платежеспособности

Есть 2 варианта: предоставить справку 2-НДФЛ или справку о доходах по форме банка. Оба документа отражают доходы за текущий и прошедший год.

Справка 2-НДФЛ

Совет от банка:

Если у вас есть дополнительные способы заработка, подтвержденные документами, то сообщите о них банку. Это позволит вам взять кредит на более выгодных условиях.

Для пенсионеров действуют другие правила. У них попросят справку о выплаченной или назначенной за последний месяц пенсии из отделения Пенсионного фонда или другого государственного органа, выплачивающего пенсию;

Подтверждение трудовой занятости клиента

Для этого приготовьте заверенную копию трудовой книжки. Также подтвердить трудоустройство можно выпиской из трудовой книжки или справкой от работодателя с указанием должности и стажа работы. Возьмите в банк копию трудового договора, в котором указано место работы и дата трудоустройства.

Документы на залог

Если вы решите оформить кредит под залог имущества, например, жилья, то нужны документы на право собственности.

Дополнительные документы

Рассмотрим на примере:

Иногда кредитный специалист может запросить дополнительные данные. На это влияют банковская политика, вид и сумма кредита.

- Идентификационный номер налогоплательщика (ИНН). Запросите онлайн в специальном сервисе Федеральной налоговой службы или обратитесь в ближайшее отделение налоговой инспекции.

- Страховое свидетельство Государственного пенсионного фонда (СНИЛС).

- Полис обязательного медицинского страхования.

- Военный билет (для лиц призывного возраста до 27 лет). Если его нет, то пригодятся документы, подтверждающие отсрочку от военной службы.

- Свидетельство о заключении или расторжении брака.

- Диплом о высшем или среднем образовании.

- Если у вас есть автомобиль, то возьмите водительское удостоверение, ПТС или копию свидетельства о регистрации транспортного средства.

- Если вы часто путешествуете, то возьмите загранпаспорт со штампами паспортного контроля о поездках за рубеж в течение последних 6-12 месяцев.

Выше мы говорили, что заемщик должен достигнуть 21 года. Но некоторые банки предоставляют кредит с 18 лет.

Рассмотрим на примере:

Андрей мечтал поступить в московский вуз. Опасаясь, что не пройдет на бюджет, он не стал брать деньги у родителей, а оформил кредит и подыскал работу. Он обратился в банк, где кредит оформляют с 18 лет. Мечта стала на шаг ближе!

- свидетельство о рождении;

- свидетельство об усыновлении;

- документы, подтверждающие смену ФИО при их несовпадении с теми, что указаны в свидетельстве о рождении или усыновлении: свидетельство о смене ФИО или свидетельство о заключении или расторжении брака.

Совет от банка:

Выделите время на сбор всех необходимых документов. Если вам не одобрили выдачу нужной суммы в одном банке, то вы можете успешно получить наличные в другом.

Кредит помогает быстро достигнуть поставленной цели. И радость от полученных результатов компенсирует все усилия, приложенные в самом начале!

Если вам нужно взять кредит на развитие бизнеса, покупку квартиры, авто или просто на личные цели, то вы всегда найдете выгодное решение в Совкомбанке. Мы выдаем кредиты до 3 млн рублей на срок до 5 лет, а комфортный ежемесячный платеж вы можете рассчитать в нашем кредитном калькуляторе.

Отсрочка платежей по кредитным обязательствам «светит» далеко не всем заемщикам. Собственно, такое решение банк принимает на свое усмотрение. Правда, в некоторых случаях банки обязаны отпускать клиента «на каникулы», исходя из законодательных требований.

Так, образец заявления на отсрочку платежа по кредиту будет представлен в этой статье. Также мы расскажем, какие риски и приключения таит в себе эта процедура и рассмотрим альтернативные способы.

В период пандемии законодатели обязали банки предоставлять народу коронавирусную отсрочку. И все же, как показывает статистика, в 90% случаев банки предоставили каникулы по своим персональным программам. В 70-75% случаев это срабатывало — люди по возвращению из кредитного отпуска смогли дальше рассчитываться по обязательствам.

Как подать заявление на отсрочку платежа?

Мы с вами сейчас говорим о кредитных отсрочках. То есть о возможности не платить ежемесячные платежи по кредиту. Льготный период можно запрашивать в банковской организации. Допускается добровольное предоставление такой отсрочки банками и принудительный порядок, когда банк вынужден действовать по законам об отсрочке платежей.

Каникулы предоставляются в двух видах:

- Первая форма — это полное отсутствие платежей. Человек вообще ничего не платит в период отсрочки. Такие каникулы, в частности, предоставляются по ипотеке указом президента РФ Владимира Путина. Он начал действовать с августа 2019 года.

- Вторая форма — это частичная оплата. Человек не платит тело кредита, он оплачивает только начисленные проценты. Например, платеж составляет 5 тыс. рублей, из которых 1,5 тыс. рублей — это проценты. В период отсрочки клиент ежемесячно платит только по 1,5 тыс. рублей.

Примечательно, что по желанию клиента отсрочку можно остановить. Уведомление об отмене направлять не нужно.

- лично, посетив банк;

- через почту;

- через онлайн-банкинг.

Итак, как написать заявление на отсрочку платежей? В целом ваше заявление должно содержать следующие пункты:

- Реквизиты документа, по которому вы и получили кредит.

- Основания, опираясь на которые, вы просите отсрочку по платежам.

- Сроки, на которые запрашивается передышка.

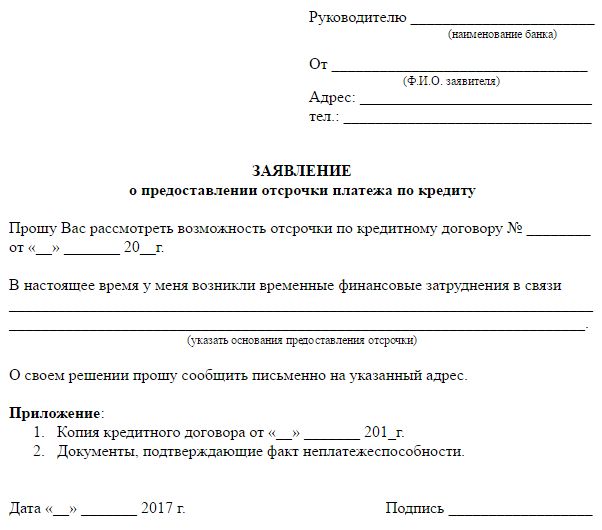

Письмо в банк по отсрочке платежа по кредиту можно составить по этому образцу.

Заявление на отсрочку по кредиту

Лучше запрашивать каникулы с максимальным сроком на полгода. По собственным программам кредитные организации предоставляют отсрочку на 2-3 месяца, не больше. Но по различным законодательным программам отпуск по кредитам предоставляется сроком до полугода.

Временную передышку по ссудам можно получить

законно сроком на полгода. Интересует?

Позвоните нашему юристу!

Как получить кредитный отпуск в 2022 году: условия и требования

8 марта 2022 года был обновлен федеральный закон № 106-ФЗ, по которому можно возобновить временную передышку. Отметим, что этим законом регламентировались каникулы, которые предоставлялись пострадавшим от коронавируса лицам во время пандемии в 2020 году. Теперь каникулы можно получить повторно.

Так, заявку на кредитную отсрочку следует подать до 30 сентября 2022 года. Отсрочки распространяются на следующие виды обязательств:

- ипотека; ;

- автокредит;

- задолженности по кредитным картам.

Запросить финансовый отпуск можно на срок до 6 месяцев. Порядок предоставления таков, что отсрочку можно запросить по одному разу на каждый договор. После истечения срока отсрочки нужно далее выплачивать задолженность на прежних условиях.

В период отсрочки также будут начисляться проценты. Но их можно будет оплатить позднее, когда улучшится финансовое положение. При этом размер процентов отличается — в зависимости от типа кредитования:

- По кредитным картам и потребительским кредитам — применяется 60% ставки установленного Центробанком среднего значения цены кредита по остатку основной задолженности. Другими словами, платить вы будете немного меньше, чем по стандартному кредитному договору.

- По ипотеке — исходя из условий кредитного договора.

Отсрочку нельзя получить по прихоти, должны соблюдаться некоторые условия. Они следующие:

- Падение доходов должника. Они должны просесть хотя бы на 30%. Для сравнения можно заказать выписки 2-НДФЛ за прошлый и за текущий месяц. Если доходы стали меньше, стоит задуматься о перерыве.

- Ваша ипотечная ссуда в целом проходит по лимитам. Так, в Москве лимит кредита — 6 млн. рублей, в регионах — 3 млн., в Санкт-Петербурге и в Московской области — 4 млн. рублей.

- У вас на момент подачи заявки нет активных перерывов по нужной ссуде.

- Кредитный договор был оформлен до начала марта 2022 года.

Если вы не соответствуете заявленным требованиям, банк, скорее всего, откажет вам в предоставлении финансовой паузы.

Нужна помощь с подачей заявления

на кредитный отдых? Позвоните нам, наши

юристы расскажут, что делать!

Какие правила работали в 2020 году на предоставление отсрочки?

Отметим, что № 106-ФЗ еще в 2020 году помог тысячам людей не стать должниками и не попасть в кредитную яму. Тогда действовали следующие правила: заполнять заявления могли все физические лица, предприниматели и представители среднего бизнеса. При условии, что их деятельность была отнесена к перечню видов, которые пострадали больше остальных. Конкретный перечень таких бизнес-видов публиковался в постановлении правительства № 434 от 3 апреля 2020 года.

Были установлены и лимиты по суммам:

- по ипотеке в Москве до 4,5 млн. рублей;

- по ипотеке в Санкт-Петербурге, в Московской области и в Дальневосточном регионе — 3 млн. рублей;

- в остальных регионах страны ипотека не должна была превышать 2 млн. рублей.

По потребительским кредитам был установлен лимит до 250 тыс. рублей для физических лиц и до 300 тыс. рублей для ИП. По автокредитам — до 600 тыс. рублей; по кредитным картам — до 100 тыс. рублей.

Простым людям банки предоставляли отсрочку по кредитам при условии, что их доход просел на 30% и больше за текущий год. То есть нужно было сравнивать годовые доходы.

Снижение доходов нужно было также доказывать. Способы разные:

- Для предпринимателей — по справкам из ФНС.

- Для физических лиц — по всевозможным справкам о доходах: по начислении пенсий, зарплат через банковские счета, по 2-НДФЛ.

В целом многие люди смогли воспользоваться предложением и временно получить кредитную передышку. Для кого-то это было 45 дней, для кого-то - целых полгода. Реальность показала, что кредитная отсрочка — это действенный способ не потерять клиента и заслужить хорошую репутацию.

Вы нуждаетесь в кредитном отпуске, но банк

не хочет идти вам навстречу? Позвоните нашему

юристу и получите правовую помощь!

Что делать, если банк отказывает в отсрочке?

Безусловно, это неприятная ситуация. У человека нет денег, а проценты по кредиту начисляются. Своим отказом банк загоняет клиента в тупик. Ему остается либо брать микрозаймы на очередной платеж в банке, либо прятаться и вообще не реагировать на происходящее. Как мы видим, обе стратегии плохие: первая в итоге приведет к долговой яме; вторая — в тупик.

И все же отказы часто случаются. Банки в лучшем случае предлагают клиенту отсрочку на 2-3 месяца с уплатой процентов. Как правило, такая отсрочка проблемы не решает.

Что делать, если ваша ситуация в принципе не подходит под нормы № 106-ФЗ? Представим, что вы не подходите под критерии программы, но вам срочно нужна отсрочка. Согласовать с банком ее не получилось, вы получили уверенный и безапелляционный отказ. Есть альтернативный вариант: обратиться с исковым заявлением в суд против банка.

Таким образом, вы получите желанную передышку. Можно оспорить, к примеру, отдельные пункты договора по кредиту. В целом суть оспаривания не имеет значения — важно то, что вы не платите во время судебного рассмотрения дела.

Как это работает и как действовать? Желательно через юристов. Схема следующая:

- Вы вместе с юристом выбираете суть исковых требований. Например, оспаривание страховки, которую вы заключали при кредитовании.

- Вы составляете заявление и готовите документы. В этом вам поможет юрист. На эту стадию уйдет 2-3 недели.

- Далее заявление подается в суд. Дата первого заседания будет назначена приблизительно через 2 месяца.

- В ходе заседаний ваши интересы будет представлять юрист. От вас не потребуется никаких сложных действий. Он будет выступать, подавать ходатайства и максимально продлевать процедуру. Даже простые дела рассматриваются 2-3 месяца; но затянуть и продлить процесс можно на долгие месяцы. К примеру, на полгода.

- В течение этого времени платить по кредиту не нужно. И это будет законно. Таким образом, вы получите желанную отсрочку на полгода или больше. Обычно этого времени достаточно, чтобы наладить финансовое положение.

Ни в коем случае не рекомендуем выбирать этот способ без юриста. Ваше заявление, скорее всего, развернут еще на стадии обращения в суд. Дело в том, что люди часто по незнанию допускают в документах грубые ошибки, из-за которых судебное рассмотрение становится невозможным.

Можно ли «подшаманить» документы для финансовой отсрочки?

Этот вопрос возникает, когда человек узнает о требованиях по № 106-ФЗ - нужны документы, которые подтвердят снижение дохода в сравнении с прошлым месяцем.

Да, действительно, можно заказать какие-то справки в сомнительных местах. Но тут возникает иной вопрос — а стоит ли игра свеч?

Дело в том, что банки уполномочены проверять любые документы, которые поступают им в работу. Будьте уверены, что ваши справки тут же будут «пробиваться» в базах ФНС, в ФСС и в других организациях. Если обман всплывет, вас ждут серьезные неприятности. Как минимум, передышка по ссуде вам теперь не светит. Как максимум - банк немедленно потребует возврата кредита в полном размере и передаст информацию о подложных документах «куда следует».

Мы настоятельно не рекомендуем экспериментировать с подобными вещами. Вы не во втором классе, где такие вещи бы сочли за милую детскую шалость.

Что делать, если банк отказывает в положенном по закону финансовом перерыве?

Хоть это маловероятно, но все же, рассмотрим ситуацию, где банк отказал. Представим, что у вас снизился доход, что подтверждается справками из банка и из ФНС. Вы написали заявление и обратились в банк, но вам пришел отказ в отсрочке платежей.

В данном случае необходимо писать жалобы. Их можно рассылать в следующие инстанции:

- Банк России;

- прокуратура;

- финансовый уполномоченный;

- Роспотребнадзор.

В жалобе нужно кратко изложить суть претензии. Желательно — с реквизитами и отсылками на действующее законодательство, на тот же № 106-ФЗ. Уже через 2 недели вы начнете получать первые ответы; а банк начнут активно проверять.

Заставить банк предоставить льготную передышку нельзя. Но есть законодательные программы, которые обязывают банкиров предоставлять населению кредитные отсрочки. Например, № 106-ФЗ, который разрешает обратиться за перерывом уже с марта 2022 года. Если банк отказывает без уважительных причин, нужно жаловаться в различные государственные инстанции. Альтернатива кредитной отсрочке: рефинансирование, реструктуризация и банкротство физ. лиц.

Альтернативы кредитной отсрочке

Ниже мы представим несколько способов, которые позволят найти выход из сложного положения, не обращаясь к кредитной отсрочке:

-

в стороннем банке. Если вам отказывают в перерыве, можно попытаться запросить рефинансирование в другом банке. Но сейчас таких предложений практически нет. Причина — резкое повышение учетной ставки ЦБ весной 2022 года. Получилось так, что ставки по ранее взятым кредитам находятся на уровнях ниже, чем те, по которым кредиты выдаются, начиная с марта.

К сожалению, рефинансирование практически всегда недоступно, если у человека испорчена кредитная история или нет подтвержденных источников дохода.

. Ее банк предоставляет по собственному желанию. Она предполагает пролонгацию кредитного договора и уменьшение ежемесячного платежа.

Некоторые банки предоставляют реструктуризацию после снижения дохода и с просроченными обязательствами. Но опять же, конечное решение всегда остается за самим банком. Помните, что беспроцентной реструктуризации не бывает.

Поскольку бесплатное банкротство через МФЦ недоступно для большинства людей, то лучше сразу рассматривать судебную процедуру. Будьте готовы к расходам и к продолжительности дела — оно займет не меньше 8 месяцев.

Количество дней в кредитной отсрочке определяется банком, если законом не установлено иное. Если банк вам отказывает в перерыве - запросите у наших юристов бесплатную консультацию. Мы придумаем, как вам помочь!

Обращение в суд — это один из вариантов защиты интересов физических и юридических лиц. Не является исключением и сфера кредитования, а также иные области оказания финансовых услуг. Заявление в суд на банк могут подать заемщики, созаемщики и поручители по кредитам, владелец счета или привязанной к этому счету карты, плательщик по каким-либо операциям.

В зависимости от особенностей спора и статуса истца, документы можно подать в арбитражные, мировые или районные суды. О том, как подать в суд на банк и правильно оформить все документы, расскажем в этом материале.

Подать заявление в суд на любой банк, будь то Сбербанк или банк «Траст» надо тогда, когда четко осознаешь цели своего обращения в суд. Исковое заявление в суд на банк должно содержать четкие основания против банка — на что и почему истец жалуется.

Например, банк МТС незаконно списал с вас лишнюю комиссию по кредиту и не хочет ее возвращать, хотя вы указали в претензии в ЦБ и в сам банк о незаконности этого списания. Или же банк «Восточный» ничего не хочет предпринимать против шквала звонков своей службы взыскания, а сотрудники названивают и днем, и ночью.

Или банк «Хоум Кредит» запретил клиенту досрочно погашать кредит. Составить иск на банк физлицо может за многие нарушения закона. Но всегда надо помнить, что жалоба на действия банка в суд — это крайний вариант решения проблемы, когда иные меры в отношении банка уже не помогают.

Однозначно гражданский иск на кредитную организацию надо подавать за мошенничество. Этот тот случай, когда кто-то иной, а не вы оформили по вашим документам кредит, а банком, в свою очередь, предъявлен иск (или хотя бы уже высказаны словесные требования) о возврате денег вам. Для начала надо написать заявление в полицию, дождаться возбуждения уголовного дела и оспорить иск банка о взыскании задолженности.

В каких случаях можно подать в суд

Обращаться в суд можно по любым нарушениям прав и законных интересов. Во многих случаях можно избежать судебных тяжб, если использовать досудебные варианты защиты.

Граждане могут подать иск в мировые и районные суды. Юридические лица и ИП. а также граждане при обращении на банкротство, подают заявления в арбитраж

Чаще всего можно встретить судебные дела, где истцом является банк. Например, это может быть взыскание задолженности и штрафных санкций по кредитам. Клиенты банков намного реже обращаются в суд. О ситуациях, когда подача иска поможет защитить ваши права, расскажем ниже.

Подавая административный иск или апелляционную жалобу нужно учитывать территориальную подсудность. Например, банк «Русский стандарт» имеет головной офис в Москве, Совкомбанк — в Костроме, а ВТБ — в Санкт-Петербурге. Обычно клиент подает в суд на банк по месту регистрации самого банка, но иногда допускается это делать и по месту проживания истца.

По кредитам

Подписав кредитный договор, заемщик принимает на себя обязательства по возврату денег с процентами. При этом заемщик праве защищать свои интересы, если банк нарушил условия договора или нормы закона. Вот самые распространенные причины, по которым можно подать в суд на банк по кредиту:

- при одностороннем изменении условий кредитного договора (например, при повышении процентной ставки. Но при кредитовании физ. лиц такое поведение банка запрещено. Запрет прописан в законе «О потребительском кредите (займе)»;

- при оспаривании навязанных услуг, которые повлекли увеличение общей стоимости кредита. Например, раньше банки любили брать с клиентов комиссии за ведение ссудного счета или за выбор способа погашения кредита;

- при введении комиссий, не указанных в договоре (например, за досрочное погашение кредита);

- при отказе в предоставлении кредитных или ипотечных каникул, если банк обязан это сделать по закону (например, каникулы по ипотеке можно получить в силу закона);

- при оспаривании расчета задолженности и процентов по договору;

- при отказе или препятствовании в досрочном погашении кредита.

Нельзя подать в банк за отказ в выдаче кредита. Одобрение заявки или отказ по ней является правом банка. Исключения есть только для программ кредитования с государственным субсидированием. Например, по программе льготной ипотеки в 2021 году основные условия кредитования определены законодательством.

Можно ли подать в суд на банк за отказ

в рефинансировании кредита, если моя цель

— снизить ставку? Закажите звонок юриста

Нарушения могут быть связаны с действиями банка при просроченном и погашенном кредите. Например, можно обращаться в суд за отказ внести изменения в кредитную историю, если банк обязан это сделать. Прежде чем подавать иск, рекомендуем обратиться к юристам, проверить условия договора и основания для судебной защиты. Если у вас нет оснований для подачи искового заявления, вы только потеряете время и деньги.

В некоторых случаях можно подать в суд на банк за звонки, смс или другие действия по взысканию долга. Ограничения по количеству и времени указанных действий есть только для коллекторов. Но если сотрудник банка достает звонками не самого должника, а его родственников или знакомых, то это уже является нарушением. За такие действия можно взыскать компенсацию морального вреда. Правда, суды, если и присуждают такую компенсацию, то суммы в решениях фигурируют смехотворные.

Иск к банку по кредитному договору чаще всего подается по процентам, которые банк насчитывает на долг. Чтобы верно рассчитать сумму процентов, понадобится помощь профессионального кредитного юриста. Потому что переспорить профессиональных юристов, например, из ОТП банка обычному заемщику, да еще и не очень юридически подкованному, очень сложно, почти нереально.

По оказанию банковских услуг

На действия банка может подать жалобу или иск гражданин, заключивший договор на обслуживание счета и карты. Основанием для обращения в суд может быть:

- отказ в выдаче денег с вклада или счета;

- отказ в выдаче самой карты;

- незаконная блокировка карты и счета, списание со счета средств;

- одностороннее снижение ставки по вкладу или на остаток средств по счету, если это не предусмотрено договором;

- незаконное закрытие счета или вклада;

- введение комиссий по банковским операциям или их завышение;

- ошибка банка при переводе средств.

Даже разовая платежная операция относится к банковским услугам. Например, если вы платили пошлину, а сотрудник банка допустил ошибку при переводе средств, можно требовать их возврата. При отказе в возврате денег их можно взыскать через суд.

Я — ИП, и банк заблокировал мой счет

за «подозрительные операции».

Что мне делать?

По мошенничеству с денежными средствами

По фактам мошенничества нужно обращаться в полицию. Типичным примером является оформление кредита другими лицами по вашим документам или хищение средств со счета. В банк тоже нужно сообщить о мошенничестве, так как по факту обращения проводится служебное расследование.

Иногда в мошеннических действиях замешаны сотрудники банка, так как все клиенты оставляют в отделениях банков копии и сканы своих документов — паспортов, ИНН, СНИЛС и тд. И с помощью этих копий можно легко «повесить» на человека кредит, который ему банк не выдавал. В этом случае можно взыскать причиненный ущерб через суд.

Банкротство физического лица

Физ. лица могут банкротиться через арбитраж и МФЦ. При этом в арбитражный суд подается заявление с требованием о признании банкротом. Поэтому банк будет являться не ответчиком, а кредитором по банкротному делу. Это важно, так как с кредитора при банкротстве нельзя что-либо взыскать.

При обращении в МФЦ судебные процедуры вообще не проводятся. Однако кредиторы вправе подать возражения и потребовать передачи дела в арбитраж. Основанием для такого требования может стать информация об имуществе должника, которая стала известна после окончания исполнительного производства.

Что можно и нужно сделать до подачи иска в суд

Прежде чем обращаться в суд можно использовать другие варианты защиты. Во многих случаях это будет эффективнее, чем ждать рассмотрения спора по иску. Даже если досудебное урегулирование спора не принесло результата, оно поможет:

- собрать доказательства для обращения в суд (например, таким доказательством может стать переписка с банком);

- снять часть спорных вопросов во внесудебном порядке (например, банк может согласиться сделать перерасчет, разблокировать счет или провести рефинансирование кредита по сниженной ставке);

- показать суду добросовестность истца, который пытался решить вопрос мирным путем (например, это будет важно при взыскании компенсации морального вреда).

Можно ли подать в суд сразу после выявления нарушения? Это зависит от предмета спора и характера нарушений. Например, если со стороны банка допущено нарушение прав потребителя, нужно обязательно соблюсти претензионный порядок урегулирования спора. По некоторым нарушениям нужно подать жалобу финансовому омбудсмену. Поэтому рекомендуем проконсультироваться у наших юристов, прежде чем подавать в суд, например, на Сбербанк или на любую другую кредитную организацию.

Многие положения кредитных договоров

написаны непонятным языком. Что делать

перед подачей в суд?

Как правильно подать в суд на банк?

Перейдем непосредственно к теме статьи и разберем, как подать в суд на банк. Чтобы вам не вернули документы и приняли положительное решение, нужно заранее определить:

- предмет спора, перечень и цену исковых требований:

- подсудность и подведомственность рассмотрения спора;

- надлежащего ответчика или нескольких ответчиков, круг других заинтересованных лиц;

- перечень доказательств, которые нужны для рассмотрения дела.

Вот пример по одному пункту из списка. В суд нужно подавать не на сотрудника банка, обманувшего вас, а на само кредитное учреждение, оказывающее услуги. Именно банк несет ответственность за всех своих сотрудников, обязан возмещать ущерб, причиненный их действиями. Поэтому, если менеджер допустил ошибку и незаконно списал деньги с вашего счета, надлежащим ответчиком по иску будет банк.

Способы подачи иска

Заявитель может подавать документы в суд самостоятельно или через представителя. На представителя нужно оформить нотариальную доверенность. Подать иск с приложениями можно:

- непосредственно в канцелярию суда;

- по почте;

- через систему «Мой арбитр» (в арбитражные суды);

- через сайты судов или систему ГАС «Правосудие» (в мировые и районные суды).

Как подать в суд на банк онлайн? Для этого нужна ЭЦП или подтвержденная учетная запись госуслуг (ЕСИА) По ним идентифицируется личность заявителя на всех онлайн-сервисах. Напрямую через госуслуги иски подать нельзя.

Если у меня в банке счета ИП и физ. лица,

и дело касается переводов между ними,

то в какой суд подавать иск?

Подсудность

При нарушении норм подсудности вам вернут иск без рассмотрения. Вот основные правила подсудности:

- экономические споры с участием организаций и ИП рассматриваются только через арбитраж;

- заявления на банкротство тоже подаются исключительно в арбитраж;

- мировые судья могут рассматривать дела с ценой иска до 100 тыс. руб., если речь идет о защите прав потребителей;

- дела о выдаче судебного приказа;

- остальные имущественные (денежные) споры мировые судьи рассматривают при цене иска до 50 тыс. руб.;

- дела, которые не относятся к подсудности мировых судей, будет разбирать районный суд.

Приведем пример. Если вы требуете от банка возврат денег на сумму 20-30 тыс. руб., то и заявление нужно подавать мировым судьям. Если же речь идет о неимущественном споре или о взыскании суммы более 100 тыс. руб., дело будет рассматривать районный суд.

Не менее важно определить, в какой именно суд направлять документы. Если допущено нарушение прав потребителя по банковским услугам, истец может подать иск по своему месту жительства. Это удобнее, так как не придется тратить время и деньги на поездки, на командировки юриста.

По остальным спорам иски подаются по месту нахождения ответчика. Но если спор вытекает из деятельности филиала, можно обращаться в суд по их адресу. Например, если вы подаете иск по кредиту ВТБ или Альфа-банка, можно обращаться в судебный орган по адресу регистрации филиала.

Если кредит брался в Орле,

может ли решение о его реструктуризации

заблокировать центральный офис?

Сложнее ситуация с банками, которые работают онлайн. Например, у банка Тинькофф есть только головной офис в Москве, а почти все услуги оказываются через онлайн-сервисы. Если дело касается нарушения прав потребителя, обращайтесь с документами по своему месту проживания. По другим спорам придется подавать иск в судебные органы Москвы, по адресу головного офиса Тинькофф.

Что можно требовать в иске

Это зависит от предмета и сути спора, от характера требований. Исковые требования к банку могут включать:

- взыскание денежных средств (например, при незаконном списании с карты);

- взыскание компенсации морального вреда (например, при неправомерных действиях при взыскании);

- взыскание расходов, связанных с обращением в суд (например, на оплату услуг юриста, на пошлину);

- отмена незаконных решений (например, при отказе в предоставлении кредитных каникул);

- понуждение к определенным действиям (например, передача сведений в бюро кредитной истории);

- расторжение или изменение договора (например, при незаконном подключении к программе коллективного страхования).

Основные требования нужно указать сразу при подаче иска. В ходе процесса их можно менять и дополнять. Это может сделать сам истец или его представитель по доверенности.

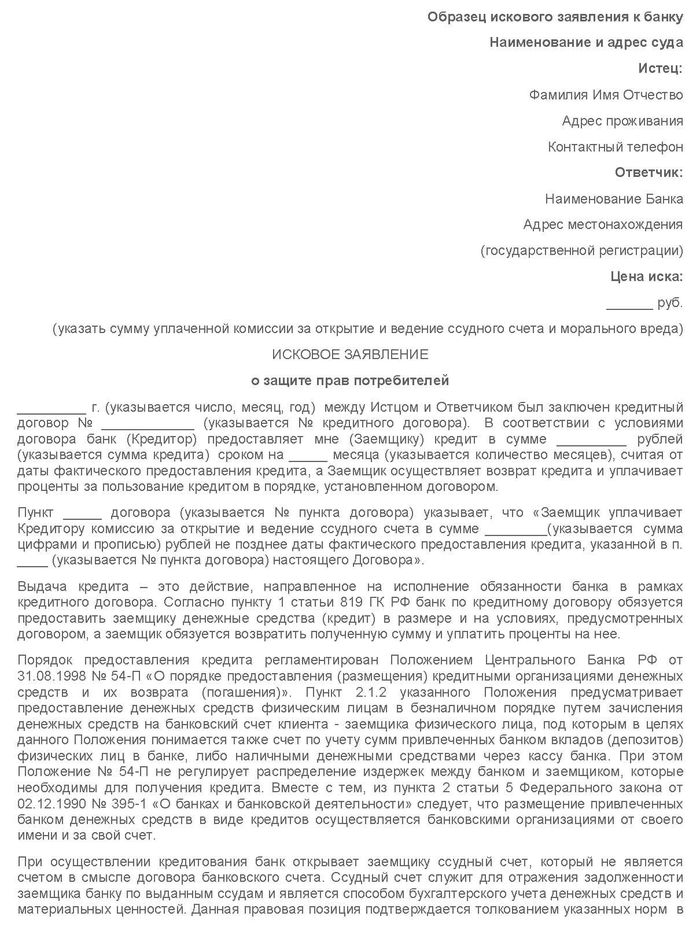

Форма и содержание искового заявления в суд на банк

В законах нет образцов заявления и жалоб в суд. В ГПК РФ или АПК РФ можно найти только основные требования по форме и содержанию документов. Если вы не знаете, как написать заявление, поручите это юристам. Ошибки в оформлении документов могут повлечь оставление их без движения, отказ в возбуждении дела.

Типовые образцы заявлений в судебные органы можно найти и скачать на нашем сайте. Обязательно укажите в тексте иска:

- наименование судебного органа;

- данные об истце и ответчике, других заинтересованных лицах;

- цена иска, ее расчет;

- описание сути обязательств между сторонами;

- описание сути нарушения со ссылкой на доказательства;

- обоснование правовой позиции истца со ссылками на нормативные акты;

- перечень исковых требований;

- перечень приложений;

- дата, подпись заявителя или его представителя.

Образец иска о защите прав потребителя

Лучше сразу указать подробную правовую позицию, чтобы суд изучил ее до рассмотрения дела по существу. В некоторых случаях можно ссылаться на судебную практику по аналогичным делам, если она подтверждена Верховным судом РФ.

Сколько стоит подать в суд на банк

Если вы подаете иск на Сбербанк или другое кредитное учреждение по нарушениям прав потребителей, пошлину платить не нужно. В остальных случаях размер пошлины зависит от суммы исковых требований. Размеры пошлин для обращения в мировые и районные суды можно найти в ст. 333.19 Налогового кодекса РФ. По неимущественным спорам размер пошлины составляет 300 руб. (для граждан) или 6000 руб. (для организаций). При успешном завершении дела пошлину можно взыскать с проигравшей стороны.

Какие расходы по суду можно

взыскать с проигравшей стороны?

Закажите звонок юриста

Нужен ли юрист для ведения дел

Юрист нужен не только для составления иска и его подачи в судебные органы. По всем видам споров требуется профессиональная юридическая поддержка. В судебном процессе ваш представитель сможет:

- подавать заявления, ходатайства, доказательства, запросы;

- выступать в заседаниях, давать пояснения, задавать вопросы другим участникам дела;

- знакомиться с материалами дела и делать их копии;

- менять размер исковых требований, заключать мировое соглашение.

Точный перечень полномочий юриста указывается в доверенности. Учтите, что у любого банка есть своя юридическая служба, которая наверняка направит представителя в судебный процесс. Без юридической поддержки вы вряд ли сможете обосновать свою позицию, ответить на возражения ответчика, правильно трактовать доказательства.

Судья принял иск: что дальше

Если вы не можете лично участвовать в процессе, заявите об этом письменное ходатайство, просите рассмотреть дело в отсутствие истца. Продолжительность гражданского дела в мировых судах составляет до 1 месяца, а в районных — до 2 месяцев. На практике сроки могут продлеваться, особенно если стороны просят перенести заседания или делаются какие-либо запросы.

Командировка — это уважительная

причина для отсутствия в суде?

Закажите звонок юриста

Что делать после вынесения решения

Если судья вынес положительное решение по вашему иску, нужно дождаться вступления его в силу. На подачу жалобы дается 30 дней, чем наверняка воспользуется банк. Если за 30 дней жалоба не подана, можно обращаться за исполнительным листом. Если жалоба подана, лист выдадут после рассмотрения дела в апелляции.

По всем вопросам, связанным с подачей исков на банки, вы можете обратиться к нашим юристам. Мы объясним, как подать жалобу в суд, какие доказательства потребуются для победы в процессе. С нашей помощью вы отстоите интересы даже в самой сложной ситуации!

Жалоба — это документ с требованиями об устранении каких-либо нарушений. Ее можно подать и при ненадлежащем качестве банковских услуг, при нарушении правил кредитования и страхования, по многим другим вопросам в сфере финансовых прав потребителей. В зависимости от ситуации, предметом жалобы может быть неправомерное действие или решение, бездействие со стороны банковских специалистов.

Если кредитная организация не реагирует на обращения клиента, он может защищать свои права через финансового омбудсмена и через ЦБ РФ. В статье расскажем, как составить жалобу на Альфа банк или другую кредитную организацию, что указать в содержании документа.

Что дает обращение с жалобой

При взаимодействии с банком гражданин выступает потребителем финансовых услуг. Это может быть потребительское кредитование, открытие и пользование вкладами, счетами и карточками, совершение различных операций. Как потребитель, клиент вправе требовать от банка предоставления финансовых услуг, соответствующих законам и правилам обслуживания банка.

Если кредитная организация нарушает нормы законодательства, собственные правила обслуживания или условия договора, гражданин может:

- разрешать спорные вопросы при личном обращении в банк, через онлайн-сервисы;

- подавать жалобы, претензии, заявления и другие документы с какими-либо требованиями, просьбами;

- обращаться в государственные ведомства, которые осуществляют надзор за банковской деятельностью;

- обращаться в суды с исками по различным спорам.

Жалобу на банк может подать не только действующий клиент, который уже заключил договор и пользуется какими-либо финансовыми услугами. Защищать свои права может гражданин, которому необоснованно отказали в открытии счета или вклада, предоставлении иных услуг.

Правда, не стоит забывать, что банк имеет право отказать в открытии счета без объяснения причин. Такое право ему дает банковское законодательство и — в особенности — 115 федеральный «антиотмывочный» закон.

Целью подачи жалобы является описание нарушения, допущенного специалистами кредитной организации. Также документ должен содержать какие-либо требования, которые будет рассматривать руководитель или иное должностное лицо.

Если обращение не содержит требования или просьбы, его примут к сведению, дадут соответствующий ответ. Но только юридически правильно составленная претензия в банк дает возможность добиваться защиты прав в других ведомствах, судебных органах.

На чье имя писать претензию

на работу банковских сотрудников?

Закажите звонок юриста

- заявление — это устное или письменное обращение по любым вопросам, в том числе о предоставлении услуг, для разъяснения каких-либо вопросов;

- претензия — это документ, в котором гражданин настаивает на досудебном урегулирование спора, на устранении допущенных нарушений;

- жалоба — содержит описание конкретного нарушения, требования об его устранении, привлечении виновных лиц к ответственности;

- исковое заявление — это документ, на основании которого спор будет рассматривать суд.

Есть еще один нюанс, связанный с подачей жалоб и претензий в банк. Жалоба подается по факту нарушений, содержит требование о привлечении к ответственности. Поэтому она обычно подается не в адрес самого нарушителя, так как это влечет субъективность проверки. Жаловаться можно:

- на действия конкретного специалиста — вышестоящему руководителю кредитной организации или отдела, в надзорные ведомства;

- на действия и решения руководителя подразделения — в адрес руководства головного офиса, в надзорные структуры;

- на банк, как на юридическое лицо — в адрес Центробанка, финансового омбудсмена, в другие ведомства, на имя временной администрации при банкротстве кредитной организации — то есть в Агентство по страхованию вкладов (АСВ).

Жалобы или административные иски в суд подаются на действия, решения и бездействия чиновников, государственных органов. На банк жалобу в суд не подать. Если клиенту причинен ущерб, он может обратиться с обычным исковым заявлением в мировой или районный суд.

Нужна помощь в составлении

жалобы на банк в Банк России?

Закажите звонок юриста

Особенности оформления и подачи жалоб

Предметом жалобы или претензии банку всегда является какое-либо нарушение норм закона, условий договора, правил обслуживания. Поэтому важно грамотно описать нарушение, представить соответствующие доказательства.

Не менее важно указать точные ссылки на закон, пункт договора или правила обслуживания, которые нарушены со стороны банковских специалистов. По этой причине любые документы для защиты прав рекомендуем оформлять при поддержке юриста.

По кредитному договору

- одностороннее изменение условий кредита, если это прямо не предусмотрено договором (например, необоснованное повышение ставки, изменение размера помесячных платежей);

- отказ в предоставлении кредитных каникул и других мер поддержки, гарантированных законом (например, по закону заемщики могут воспользоваться ипотечными каникулами при снижении дохода, потере работы);

- при отказе в досрочном закрытии кредита, начислении необоснованных комиссий за расторжение договора (например, банк не может менять основные условия досрочного погашения кредита, так как они указаны в законе № 353-ФЗ);

- нарушение правил учета платежей по кредиту, что привело к образованию просрочки (например, если платеж ошибочно зачислен на счет другого заемщика).

В законах определены только общие правила кредитования. Точные условия выдачи, пользования и возврата кредита описываются в договоре. Поэтому при подготовке жалобы важно проанализировать пункты договора, проверить их на предмет нарушений.

Жалобы и претензии можно подать на любые нарушения со стороны банка. Претензия направляется напрямую в банк

С жалобой можно обращаться в различные надзорные ведомства. Порядок рассмотрения претензий определен законом «О защите прав потребителя». Срок рассмотрения претензии не может превышать 10 дней, иначе банк привлекут к административной ответственности.

В некоторых случаях жалобу может подать клиент, которому отказали в выдаче кредита. В большинстве случаев банк вправе сам принять индивидуальное решение по заявке, отказать без обоснования причин.

Но по государственным программам кредитования описаны точные условия, при которых банк обязан удовлетворить заявку. Примером является семейная ипотека, которую обязаны выдать при соответствии всем условиям госпрограммы.

По страховке

Подать досудебную претензию можно по вопросам, связанным с обязательным или добровольным страхованием по кредитам. Только при оформлении ипотеки заемщик обязан оформить имущественную страховку, так как это предусмотрено законом.

В остальных случаях страхование является добровольным, т.е. гражданин вправе отказаться от такого предложения. Но в ответ на отказ от страховки банк вправе поднять ставку даже по уже одобренному кредиту.

Предметом жалобы или претензии в Альфа банк или на другую кредитную организацию может быть:

- навязывание страховки;

- неуказание страховых взносов в сумме общей переплаты по кредиту;

- отказное решение о возврате денежных средств при расторжении договора страхования.

Если страховка оформлялась непосредственно при получении кредита, с жалобой или претензий можно обращаться напрямую в банк. Но в некоторых случаях придется обращаться в страховую компанию, с которой заключен договор. Об этих нюансах лучше проконсультироваться у юриста, чтобы не потерять время на обращение в ненадлежащий адрес.

Банк навязывает вам дополнительные страховки

при потребительском кредите и не получается

отказаться? Закажите звонок юриста

При мошенничестве со счетами и картами

Мошенничество с кредитами, счетами, картами и операциями — это преступление. Оно расследуется правоохранительными органами на основании заявления гражданина, представителя банка. Мошенничество может быть связаны с неправомерными действиями менеджеров кредитной организации. Иногда речь идет о мошеннических действиях банковских специалистов, которые работают в связке с преступниками.

Мошенничество может заключаться в выдаче кредита по чужим документам и на подставное лицо, в переводе или снятии денег с украденной карты. Вина сотрудников может заключаться в ненадлежащей проверке документов, в нарушении правил безопасности при совершении операций.

Все эти моменты нужно отразить в претензии или жалобе на имя руководителя кредитной организации. Также по факту мошенничества нужно сразу подать заявление в полицию.

При блокировке карт, счетов и операций

При совершении подозрительных операций или в силу закона банк может блокировать операции по счетам и картам, запрещать снятие и переводы денег. Например, совершенно законной будет блокировка по решению суда или постановлению пристава, а также блокировка счета и карты в силу ограничений Росфинмониторинга. Но во многих случаях операцию или деньги могут заблокировать ошибочно.

Обращения граждан могут быть связаны со следующими нарушениями со стороны банка:

- неправомерный отказ в возврате вклада, снятии или переводе денег;

- нарушение правил и сроков снятия ареста, блокировки карточки или счета;

- отказ разъяснить основания для запрета на распоряжение деньгами;

- необоснованные ограничения по максимальной сумме перевода или снятия наличных.

В большинстве случаев для разблокировки карты или счета достаточно оформить обычное заявление или обратиться к менеджеру банка. Кредитная организация вряд ли захочет терять постоянного клиента, поэтому быстро проведет проверку по обращению.

Исключение — блокировка по требованию Росфинмониторинга или при личном подозрении сотрудников банка в том, что клиент нарушает нормы 115 фз. В этом случае на разбор ситуации нужно довольно много времени, до 2-3 месяцев.

Но в спорных ситуациях, либо при отсутствии реакции со стороны банковских специалистов, нужно сразу подавать претензию или жалобу.

Заблокировали карту или счет, ссылаясь на требования

115 закона, и в банке не говорят, что вам делать

дальше? Закажите звонок юриста

При отказе в оказании банковских услуг

Банк не вправе отказывать гражданам в предоставлении услуг, если они предусмотрены правилами обслуживания. Более того, кредитная организация не имеет права индивидуально менять условия предоставления услуг по своему усмотрению.

Например, если в правилах предусмотрена комиссия за перевод денег 1%, ее нельзя увеличивать или уменьшать для разных категорий клиентов. Опять же — исключением из правил будет нарушение норм 115 закона. Тогда при переводе средств комиссия может достигать и 10% от суммы.

Составить претензию при отказе в предоставлении услуг можно сразу на месте. Например, если кассир отказывает делать перевод без законных оснований, можно сразу подойти к руководителю отделения, попросить устранить нарушение. Если это не принесло результата, можно оформить и подать письменную жалобу, претензию.

При нарушении правил обслуживания клиентов

Жаловаться можно на любое нарушение правил обслуживания, утвержденных локальным актом банка. Эти документы кредитная организация обязана размещать на сайте, на общедоступных местах в отделениях. Также о правилах предоставления услуги гражданина должны ознакомить при личном обращении, до заключения договора или совершения операции.

Вот несколько примеров, когда имеет смысл подавать жалобы и претензии за нарушение правил обслуживания:

Это далеко не полный перечень нарушений в правилах обслуживания, с которыми могут столкнуться клиенты кредитных организаций.

Банк требует закрыть счет, забрать средства

с него и уйти на обслуживание в другое

фин учреждение. Что делать?

Другие основания

Есть множество других причин, по которым может понадобиться обращение с заявлением, письмом, претензий или жалобой. При этом можно жаловаться на действия конкретного сотрудника, либо на банк в целом, как юридическое лицо.

- на неправомерное неисполнение исполнительного листа, если взыскатель направил его напрямую, а не в ФССП;

- на незаконное списание доходов, на которые запрещено обращать взыскание;

- о незачислении денег на карточки и счета;

- на нарушение правил снятия залога по ипотеке или автокредиту;

- о закрытии счета без распоряжения клиента, если это не предусмотрено законом;

- на невыдачу алиментов, детских пособий (их обязаны выдать даже при аресте счета или карточки).

Если банк неправомерно списал деньги, заблокировал карточку или допустил другое нарушение, не затягивайте с подачей претензий и жалоб. Чем позже начать защиту своих прав, тем больше проблем и сложностей может возникнуть. Например, если банк незаконно удержит алименты в счет списания долга и переведет их в ФССП, возврат денег может занять несколько недель или месяцев.

Как правильно написать претензию в банк

Правила подачи претензий и жалоб одинаковы для всех банков. Контроль за рассмотрением обращений граждан осуществляет Центробанк. Если жалоба оформлена в соответствии с законодательством и содержит точное описание нарушения, на нее обязаны отреагировать.

В содержании претензии нужно указать:

- наименование кредитной организации, его подразделения или руководителя, куда адресуется претензия;

- сведения о заявителе (нужно обязательно указать контактный телефон для оперативной связи);

- суть нарушения, допущенного специалистами банка (например, нужно ссылаться на невозможность пользоваться кредитом, незаконное списание, блокировку карточки или счета);

- ссылки на нормы закона, условия договора или правила обслуживания;

- перечень документов и доказательств, представленных заявителем;

- перечень требований, которые заявляет клиент (например, устранение нарушения, привлечение к ответственности, возврат денег и т.д.);

- подпись, дата.

В каждом случае нужно учитывать особенность предмета обращения, так как это влияет на содержание жалобы. Например, образец претензии в банк о мошенничестве отличается по содержанию от жалобы на блокировку (арест) детских пособий на карте.

Претензию банку о незаконном списании денежных средств нужно заполнять в произвольной форме, со ссылкой на выписку по счету или карточке. Выписку можно запросить в отделении кредитной организации, через личный кабинет или мобильное приложение. Если факт незаконного списания подтвердится, банк обязан вернуть деньги в течение 7 дней. Это предусмотрено законом «О защите прав потребителей».

Банк отказывается регистрировать

ваше обращение или жалобу?

Закажите звонок юриста

Образец жалобы

У нас на сайте можно скачать примерный образец жалобы в адрес кредитной организации. Заполнять документ нужно с учетом конкретной ситуации, характера нарушений и его последствий. Помощь в подготовке документа могут оказать наши юристы.

Куда обращаться, если банк не реагирует на жалобы и претензии

Срок рассмотрения претензии на нарушение прав потребителя составляет не более 10 дней. Если по истечении этого времени ответ не поступил, это автоматически признается самостоятельным нарушением. Если подается жалоба, ее обязаны рассмотреть в течение 30 дней. В любом случае, заявитель должен получить аргументированный ответ в письменной или электронной форме.

Если банк отказал в удовлетворении требований или вообще не дал ответа, не имеет смысла подавать повторную претензию. В зависимости от ситуации, гражданин может обратиться с жалобой:

- в Центробанк — по любым нарушениям в сфере банковских услуг;

- в Роспотребнадзор — по факту нарушения прав потребителя;

- в Роскомнадзор — если нарушение связано с незаконной обработкой или распространением персональных данных;

- в ФССП — если банк нарушает правила обращения взыскания на счета и карты,

- финансовому омбудсмену — при нарушениях прав потребителей при оказании финансовых, кредитных и страховых услуг.

Также после отказа в претензии есть право на обращение в суд. Отметим, что если банк нарушает сроки рассмотрения документа, а спор подпадает под закон о правах потребителя, то через суд можно взыскать компенсацию морального вреда, специальный штраф. Половина штрафа будет взыскана в пользу потребителя, а вторая часть — в бюджет.

Правда, суды присуждают смешные суммы за компенсацию морального вреда. Например, тысяч по 3-5.

Правила конкретного банка могут предусматриваться специальные нюансы рассмотрения спора. Например, Почта банк или Сбер не могут увеличить сроки рассмотрения претензий, так как они прописаны в законе. Но внутренние правила могут конкретизировать порядок направления документов, разные варианты взаимодействия через онлайн-сервисы.

Что делать, если банк прислал претензию

Банки сами направляют письма, уведомления и требования, если клиент или заемщик нарушает свои обязательства. Например, претензия последует сразу после образования просрочки по кредиту. Алгоритм действий зависит от предмета требований.

На досудебных стадиях спора можно попытаться договориться с банком, в том числе оформить соглашение о кредитных каникулах или реструктурировать кредит. Если проигнорировать претензию и требования, банк обязательно подаст в суд.

Наши юристы готовы оказать помощь в любых спорах с банками. Мы поможем оформить претензии и жалобы, исковые заявления в суд. Обращайтесь, мы поможем найти выход даже в самой сложной ситуации!

Автор статьи

Читайте также: