Аско страхование как расторгнуть договор и вернуть деньги

Обновлено: 26.04.2024

Банковская деятельность связана с рисками невозврата выданных займов. Причиной может быть форс-мажор, несчастный случай на производстве, увольнение или смерть заемщика. Поэтому банки вынуждены себя подстраховывать. Для оформления кредита часто требуется страхование жизни и здоровья или залогового имущества. Страховка ложится на плечи заемщиков. При наступлении страхового случая банк получает свои деньги обратно. Попробуем разобраться, можно ли отказаться от полиса и как получить свои деньги в этом случае.

- Можно ли отказаться от страховки

- О чем гласит новая редакция закона

- Какие страховки подлежат возврату

- Схема возврата страховых выплат

- Возврат в «период охлаждения»

- До и после 14 дней

- При досрочном погашении

- После уплаты кредита

- Возврат страховки самостоятельно

- Помощь юристов при возврате кредитной страховки

- Необходимые документы при возврате страховки

- Образцы заявления

- Как получить возврат по коллективной страховке

- Как возврат страховки влияет на размер кредитной ставки

- Реакция популярных банков на возврат страховки

- Дополнительные вопросы

- Заключительная часть

Можно ли отказаться от страховки

В России действует Закон «О защите прав потребителей» от 07.02.1992 №2300-1. Он запрещает коммерческим организациям навязывать гражданам дополнительные услуги. Одна из таких услуг – страхование. Приобретение страховки должно осуществляться добровольно. Следовательно, заемщик вправе отказаться от покупки полиса.

Обязанность оформить страховку должна вытекать прямо из закона (ст.935 ГК РФ). Получение банковского кредита под условием не подпадает под эту норму (исключение – залоговые займы). Поэтому человек должен сам решить, нужен ли ему полис.

Однако банкиры перекладывают потенциальные убытки на потребителей посредством договора. Например, если заемщик откажется оформить страховку, то процентная ставка по кредиту возрастает. Так они косвенно принуждают потребителей покупать полис. Во избежание недоразумений гражданам нужно внимательно изучать положения договора до его подписания.

Банки обычно пытаются навязать страхование кредитных рисков, жизни и здоровья заемщика, залогового имущества. Первые два направления являются добровольными. От этой страховки можно не только отказаться, но и произвести возврат денег. Правило действует независимо от времени уплаты человеком страховой премии. А вот страхование залогового имущества – обязательно. Отказ от такого полиса не предусмотрен.

Выбор страховых компаний также ограничен. Банки обычно предлагают страховщиков, с которыми они сотрудничают. Отдельные организации учреждают собственные страховые компании (Альфастрахование, РСХБ-Страхование).

О чем гласит новая редакция закона

В 2020 году были внесены правки в следующие законы:

ФЗ от 21.12.2013 №353-ФЗ.

ФЗ от 16.07.1998 №102-ФЗ.

Изменений коснулись положений о потребительском кредитовании, ипотечных займов и вопроса о досрочном прекращении договоров страхования. По новым правилам заемщики могут вернуть часть денег, потраченных на страховку. Например, в случае досрочного погашения кредита.

При этом банк вправе поднять ставку по кредиту, если заемщик отказался от страховки или не оплатил страховой полис свыше 30 календарных дней (ст.11 ФЗ от 21.12.2013 №353-ФЗ).

Какие страховки подлежат возврату

Возврат денег осуществляется только при добровольном страховании. Сюда относится страхование кредитных рисков или жизни и здоровья заемщика.

Не подлежат возврату следующие виды добровольного страхования:

Схема возврата страховых выплат

Порядок действия застрахованного лица:

Подготовка пакета документов.

Подача заявления в страховую компанию.

Получение уплаченной страховой премии обратно.

Деньги перечислят на тот банковский счет, который страхователь укажет в заявлении. Обычно это происходит в течение 10-14 дней с момента обращения.

На заметку! Если во время рассмотрения заявления о досрочном прекращении договора наступит страховой случай, то страховщик может вернуть деньги и отказать в выплате компенсации. Второй вариант – он возместит убытки банка, но не вернет деньги заявителю.

Возврат в «период охлаждения»

Возврат страховки по кредиту допускается в период охлаждения – 14 дней. Отсчет времени начинается с момента оформления договора. В случае отказа от страховки заемщику возвращается вся сумма страховой премии (п.4 Указания ЦБ РФ от 20.11.2015 №3854-У). Право страхователя на отказ от полиса должно быть прописано в договоре. Это правило распространяется только на случаи добровольного страхования. Например, когда заемщик берет кредит и оформляет одновременно страхование жизни и здоровья.

Отказ от страхования залогового имущества не предусмотрен даже в период охлаждения.

На заметку! Возврат страхового возмещения допускается, при условии, что за 14-дневный период не наступил страховой случай.

До и после 14 дней

Период, в течение которого можно отказаться от страховки, должен быть указан в договоре. Минимальный срок – две недели.

В случае отказа от страховки в течение 14 дней страхователю возвращают всю сумму страховой премии. Если отказ произошел в 2-недельный срок, но после даты начала действия полиса, тогда СК вправе удержать часть премии пропорционально сроку действия договора.

Схема отказа от страховки:

При досрочном погашении

Возврат страховки при досрочном погашении кредита предусмотрен законом. В этом случае у заемщика отпадает необходимость в страховке. Он может отказаться от страховки и вернуть часть премии, которая была уплачена при оформлении договора.

Сумма возврата страховки при погашении кредита рассчитывается исходя из оставшегося количества дней до истечения срока действия договора. В случае отказа со стороны страховой компании страхователю придется обращаться в суд.

После уплаты кредита

Вернуть деньги за страховку по факту погашения кредита нельзя. Правило действует только в случае досрочного выполнения обязательств. Плановое погашение займа в законе о возврате страховки не предусмотрено. Срок действия страхового полиса и кредитного договора истекает одновременно. Следовательно, услуга со стороны страховщика предоставлена в полном объеме.

Возврат страховки самостоятельно

Механизм возврата денег в российских банках примерно одинаков. Рассмотрим порядок действий заемщика на примере ВТБ. Исходная точка – заемщик закрыл кредит досрочно. Дальнейшие действия:

Нужно взять справку в банке об отсутствии задолженности по кредиту. Документ должен содержать номер договора, сумму займа и дату его погашения.

Страхователь обращается в страховую компанию и пишет заявление о досрочном расторжении договора.

Страховщик изучает документы и производит полный (частичный) возврат страховой премии. Деньги зачисляются на реквизиты получателя.

Если страховая компания отказывается вернуть ей уплаченные деньги, тогда страхователю придется обращаться в суд.

Помощь юристов при возврате кредитной страховки

Обратиться в страховую компанию можно самостоятельно или через посредника. Первый вариант менее затратный. Однако, если страховщик или банк откажется выплатить деньги, застрахованному лицу придется обращаться в суд. В этом случае без юриста не обойтись. При этом процедура займет от 3 до 6 месяцев.

Иногда юристам удается убедить страховую компанию вернуть деньги в досудебном порядке. Это позволяет сэкономить время и деньги на оплату пошлины и судебных издержек. Услуги юриста оплачиваются в виде аванса или по факту получения выплаты от страховщика. При этом истец может взыскать потраченные деньги с ответчика по делу.

Необходимые документы при возврате страховки

Страхователю нужно подготовить следующие документы:

Заявление об отказе от Договора страхования.

Оригинал страхового полиса.

Кредитный договор и справку об отсутствии задолженности перед банком (при досрочном погашении займа).

Квитанцию об оплате страховой премии.

Реквизиты банковского счета для перечисления денег.

В страховую компанию нужно отдать только копии документов. Оригиналы требуются для проверки. Они могут позже пригодиться. Например, при обращении в суд.

Образцы заявления

Ниже представлен образец заявления на возврат страховки по кредиту:

Подать заявление можно в течение 14 дней с момента оформления страховки. По истечении этого времени следует писать претензию в банк.

Образец заявления «Об отказе от договора страхования» нужно искать на сайте страховщика. Каждая компания разрабатывает свой формуляр.

Как получить возврат по коллективной страховке

Страховка может быть индивидуальной или коллективной. Во втором случае полис оформляется сразу на группу людей.

Как возврат страховки влияет на размер кредитной ставки

Банк заинтересован не только в возврате кредитных денег, но и в получении прибыли. Размер ставки по кредиту зависит от выбранной организации, типа и суммы займа, величины первоначального взноса и кредитной репутации заемщика. Сюда также относится наличие страховки. В случае отказа от покупки полиса ставка по кредиту может увеличиться – от 1% до 7%. Детали прописываются в кредитном договоре.

Произвести предварительные расчеты суммы переплаты можно на сайте банка. Достаточно воспользоваться онлайн-калькулятором. Пользователю нужно сравнить результаты расчетов со страховкой и без нее.

Повышенная процентная ставка позволяет банкам возместить убытки в случае несвоевременного возврата заемных денег.

Реакция популярных банков на возврат страховки

Отношение основных банков к вопросу возврата денег:

Срок возврата денег

с момента подачи заявления

Заемщик вправе отказаться от страховки в 14-дневный срок с момента заключения договора со страховщиком.

ОСАГО является обязательным для всех водителей. Пользование автомобилем без полиса запрещено. За это накладывается штраф. Но в некоторых ситуациях, уже оформленная страховка, становится ненужной, вследствие этого можно вернуть часть потраченных на нее деньги обратно.

- Когда можно досрочно расторгнуть договор ОСАГО?

- Как рассчитать сумму возврата при досрочном расторжении ОСАГО?

- В каких случаях не возвращают деньги при досрочном расторжении ОСАГО?

- Сроки возврата денег при досрочном расторжении ОСАГО

- Документы необходимые для досрочного расторжения ОСАГО

Когда можно досрочно расторгнуть договор ОСАГО?

Правила «автогражданки», по которым осуществляется страхование автотранспорта, допускают возможность аннулирования соглашения раньше установленного времени.

Причины для завершения действия автостраховки:

- смерть собственника машины;

- авто не подлежит ремонту после ДТП;

- прекращение деятельности организации;

- продажа транспортного средства.

В случае непредвиденной кончины собственника автомобиля, расторгнуть договор могут лица, которые имеют доверенность на машину либо наследники умершего. Потребуется предоставить чек об оплате, ОСАГО и ксерокопию свидетельства о кончине хозяина авто. После этого действие автостраховки прекращается автоматически.

Когда авто было полностью уничтожено, то есть уже не подлежит восстановлению, сотрудничество меж страховщиком и компанией также приостанавливается. Помимо этого, одной из причин разрыва соглашения может быть государственная программа утилизации автотранспорта. В таких вариантах потребуется предоставить полис, чек об оплате и акт об утилизации.

Когда у фирмы отозвали лицензию, это также способно быть поводом для аннулирования сотрудничества. Но вернуть деньги при таком варианте будет практически невозможно.

Аннулирование «автогражданки» из-за продажи машины — самый частый повод для преждевременного завершения сотрудничества страхователя и страховщика. Действующий договор при смене владельца авто становится бесполезным, так как новый собственник не может им пользоваться.

Как рассчитать сумму возврата при досрочном расторжении ОСАГО?

Закон гласит, что при преждевременном прекращении соглашения, в случаях, которые предусмотрены правилами автострахования, страховщик возвращает застрахованному часть денег в размере дали, предназначенной для страховых выплат и приходящейся на оставшейся срок действия документа или не прошедший период сезонного использования авто.

То есть возвращается лишь часть средств, которые предназначены для выплат. Эта сумма соразмерна оставшемуся сроку действия соглашения.

Согласно требованиям, установленным банком РФ, для обеспечения возмещений по страховке предназначено лишь 77 % от ее стоимости. А 23 % определены для иных целей, и вернуть их не получится в любом случае.

Чтобы рассчитать оставшуюся сумму, прежде всего, потребуется определиться с датой преждевременного завершения действия полиса:

- В случае смерти владельца – это день его кончины.

- Если произошла ликвидация компании - дата ликвидации.

- При полной конструктивной поломке машины – день ДТП, когда пострадал автомобиль.

- В случае отзыва лицензии компании - дата получения фирмой заявления.

- При продаже транспорта – день получения страховщиком заявления.

После того, как определили дату завершения договора, можно вычислить, сколько дней осталось действовать акту и какую сумму можно забрать. Например, если страховка еще будет работать в течение девяноста суток, при этом она была заключена на год, то можно вернуть 24, 6% (90:365≈24,6%) от первоначальной стоимости. Но так как 23% также не возвращаются, то в итоге можно получить только 18% (24,6%×0,77≈18,9%).

Когда соглашение было заключено не на целый год, то и платеж будет вычисляться немного иначе. Например, когда еще остались сто дней, а документ был заключен только на четыре месяца (например, с мая по август), то финансы, подлежащие возврат, будут вычисляться так: 100 / (31 + 30 + 31 + 31) = 81,3 %. А учитывая невозвращаемые 23%, заключительная выплата будет 62,6%.

В каких случаях не возвращают деньги при досрочном расторжении ОСАГО?

Вернуть (частично) сумму при преждевременном расторжении страховки можно в большинстве прецедентов. Но есть варианты, когда финансы забрать не удастся.

Возвратить средства не получится в таких ситуациях:

- Когда владелец транспорта предоставил неправдивую информацию о себе и авто. Не редко водители удаются к таким махинациям, чтобы понизить стоимость страховки. Если компания выявляет факт недобросовестного сотрудничества, она преждевременно расторгает договор без права возврата средств.

- Когда оплата обязательного страхования происходит в рассрочку, и очередной взнос не был произведен.

- Когда владелец хочет аннулировать страховку по причине того, что он не планирует использовать машину длительное время. В этом варианте разорвать соглашение преждевременно можно, но забрать деньги вряд ли получится.

- Когда компания-страховщик обанкротилась. Так как фирма считается неплатежеспособной, забрать оставшуюся сумму не представляется возможным.

Сроки возврата денег при досрочном расторжении ОСАГО

Владелец авто, представитель собственника либо его наследник может получить не использованную сумму в течение 14 суток после подачи заявления о преждевременном разрыве страхового акта.

Но на практике организации редко придерживаются установленных сроков. Поэтому следует знать, когда фирма не вернула деньги вовремя, она обязана выплатить неустойку размером в 1% за каждый день просрочки. Но этот платеж не может превышать стоимость полиса.

Если по прошествии двух недель после документального оформления денег, они не были выплачены, следует обратиться в офис страховой компании. Вполне возможно, что финансы задержалась на уровне бухгалтерии.

В противном случае потребуется взять ксерокопию соглашение, заявление о расторжении и посетить Союз Российских страховщиков. Данное учреждение регулирует работу страховых компаний. Можно попробовать через нее добиться возврата средств.

Документы необходимые для досрочного расторжения ОСАГО

Прежде чем преждевременно расторгнуть «автогражданку», потребуется собрать некоторые документы. Зависимо от причины прекращения сотрудничества перечень некоторых бумаг может изменяться.

Но обязательно потребуются:

- чек о регулярных платежах;

- обязательное страхование автогражданской ответственности (оригинал);

- документ о продаже машины;

- паспорт.

Зависимо от ситуации может понадобиться акт об утилизации, копия свидетельства о кончине, документ, подтверждающий вступление в наследство. Некоторые компании могут запросить паспорт на автомобиль с подтверждением нового владельца (если поводом досрочного прекращения действия «автогражданки» стала продажа транспортного средства). Когда в страховой фирме не предусмотрено совершение выплат непосредственно деньгами, может потребоваться копия сберегательной книжки с реквизитами расчетного счета.

Если обязательное страхование больше не нужно, расторжение соглашения и возврат средств не всегда является самым благоразумным решением. Бывают ситуации, когда страховку лучше оставить. Например, если действие полиса заканчивается через несколько недель, лучше «автогражданку» не расторгать. Хотя не использованные финансы и не будут возвращены, зато можно сполна получить КБМ, который даст возможность воспользоваться скидкой при оформлении следующего ОСАГО. Хотя КБМ начисляют за езду без аварий, но расчет бонусов происходит при полном истечении года. Если договор расторгнуть раньше времени, коэффициент останется прежним.

У меня ОСАГО в компании «АСКО-Страхование». Что мне делать?

Варианта два: расторгнуть договор или продолжать пользоваться страховкой, которая будет действовать до конца срока договора. Как объяснили нам в АСВ, отзыв лицензии у страховой не является основанием для прекращения договора ОСАГО. Правда, использование такого полиса имеет нюансы.

В случае ДТП по вине другого автомобилиста вы теряете возможность обратиться за прямым урегулированием убытков в «АСКО-Страхование», но вправе подать заявление в страховую виновника. Если же в аварии виноваты вы сами, вторая сторона также должна обращаться к своему страховщику, и в данном случае проблемы нет.

Хуже, если все участники ДТП являются клиентами «АСКО-Страхования»: в этом случае обращаться за компенсацией необходимо в Российский союз автостраховщиков (РСА), о чем мы расскажем ниже.

Расторгая договор с «АСКО-Страхованием», имейте в виду, что из-за очередной волны кризиса на рынке ОСАГО оформить новую страховку может быть непросто.

Я хочу расторгнуть страховой договор. Как это сделать?

В АСВ нам ответили, что необходимо обратиться с заявлением (лично или заказным письмом) по адресу размещения центрального офиса «АСКО-Страхования»: 454091, Челябинск, улица Красная, 4. Датой расторжения договора будет считаться день, когда компания зарегистрировала документы. Форму заявления можно скачать на сайте АСВ. Для частных лиц необходим документ, озаглавленный «Примерная форма требования кредитора страховой организации».

После расторжения договора клиенту причитается часть страховой премии, пропорциональная неиспользованному периоду. Грубо говоря, если полис стоил 10 тысяч рублей в год, а с момента заключения договора прошло 6 месяцев, вы должны получить 5 тысяч рублей. При этом совсем не факт, что деньги вернут сразу: клиентов включают в реестр кредиторов, который будет весьма обширным, а очередность выплат определяется законами РФ и позицией временного управляющего. В теории, процесс может растянуться на годы, особенно если «АСКО-Страхование» будет проходить процедуру банкротства. Как поясняли нам ранее юристы, мотивации расплатиться с клиентами быстро у временных управляющих, как правило, нет.

Важный момент: договоры по имущественным видам страхования (квартиры, дома, автомобиля по каско) или здоровья прекратят свое действие автоматически через 45 дней после отзыва лицензии, в нашем случае это 17 января 2022 года. Но обладатели таких договоров могут расторгнуть их и раньше по указанной выше схеме. В любом случае пора задуматься о вопросе, где страховать свое имущество в дальнейшем.

Подробную информацию о расторжении договоров вы можете получить по телефонам или .

Попал в ДТП. Имею полис ОСАГО от компании «АСКО-Страхование». Я получу выплату?

В теории — да. На практике процедура может затянуться.

Компенсация по ОСАГО выплачивается невиновной стороне, и в обычном случае вы бы просто обратились в свою страховую, то есть в «АСКО-Страхование». Но после отзыва лицензии вам необходимо подавать документы в страховую компанию виновника. Это может быть не очень удобно, особенно если компания иногородняя, но в остальном процедура ничем не отличается от работы со своей страховой.

Если у всех участников ДТП полисы в компании «АСКО-Страхование», компенсировать ущерб будет Российский союз автостраховщиков через свои компании-партнеры. В Челябинской области ими стали АО «АльфаСтрахование» (Челябинск, ул. Труда, 156, тел. 89, Магнитогорск, ул. Ленина, 70, тел. 8); и АО ГСК «Югория» (Челябинск, пр. Ленина, 29а, тел. (; Магнитогорск, ул. Ленина, 113, тел , ().

Сама процедура обращения в РСА за компенсационной выплатой практически идентична таковой при получении страховой выплаты, равно как похож и список необходимых документов: заявление, бумаги из ГИБДД, извещение, заключение экспертизы и так далее. Но опрошенные нами юристы отмечают, что РСА нередко забюрокрачивает процедуру, и в крайнем случае придется обращаться в суд.

Если вы уже подали документы на выплату в «АСКО-Страхование», их необходимо вернуть, обратившись к АСВ с заявлением в свободной письменной форме (адрес тот же: Челябинск, Красная, 4).

— Заявление должно содержать страхователя, номер договора, контактный телефон, обратный почтовый адрес, просьбу вернуть все документы, дату и подпись клиента. К заявлению нужно приложить копию паспорта (развороты с фото и регистрацией), — уточнили в АСВ.

К сожалению, срок рассмотрения заявления немаленький — 30 календарных дней с момента его регистрации.

В «АСКО» застраховано мое имущество или здоровье. Получу ли я выплату?

Об ОСАГО мы рассказывали выше, а в данном случае речь о договорах каско, страховании имущества, медицинском страховании и так далее (кроме добровольного страхования жизни — для него лицензия не отозвана).

Так вот, ваш договор с «АСКО-Страхованием» истечет через 45 дней после отзыва лицензии, то есть 17 января 2022 года, но в течение этого периода страховка будет действовать. При наступлении страхового случая необходимо направлять все документы на адрес головного офиса компании: 454091, Челябинск, Красная, 4.

— В их числе: заявление (требование) кредитора с приложением документов, подтверждающих его обоснованность в оригиналах или надлежащим образом заверенных копиях (договор страхования, квитанция об оплате страховой премии, экспертное заключение о размере ущерба, судебные решения, исполнительные документы и прочее), — объяснили нам в АСВ. — Также необходимо указать . заявителя, паспортные данные, ИНН, СНИЛС, банковские реквизиты (при наличии), почтовый адрес, контактный телефон, почту.

Но важно понимать один нюанс — в отличие от обычной страховой выплаты при отзыве лицензии нет четкого срока, когда деньги должны быть перечислены на счет клиента. Его заявление добавят в реестр требований кредиторов, а очередность выплат определят временные управляющие в соответствии с законом. Скорее всего, в первую очередь будут гаситься социально значимые долги, например, по заработной плате. Когда именно дойдет очередь до требований конкретного собственника, сказать сложно. Один из клиентов, уже обратившийся с подобными заявлениями, получил ответ: в лучшем случае — года через два.

Другими словами, хотя на бумаге договоры страхования продолжат действовать еще полтора месяца, не рассчитывайте на них особо и ищете варианты для перестраховки.

Как внести изменения в полис ОСАГО?

Клиенты «АСКО-Страхования» жаловались нам, что в последние дни у сотрудников компании не было доступа к базе данных, поэтому никакие изменения в полисы не вносились. В АСВ нам ответили, что на самом деле страховщик с отозванной лицензией не может вносить лишь те изменения, которые увеличивают его обязательства, например, увеличивают число водителей в полисе ОСАГО. В остальном изменения могут быть внесены представителями временной администрации при личном обращении или по почте.

А куда теперь обращаться с заявлениями и вопросами?

Необходимые документы для возврата страховых премий или получения выплат вы найдете на сайте АСВ.

Связаться с Российским союзом автостраховщиков вы можете по телефонам, указанным на сайте. В Челябинской области представителями РСА являются две страховые компании, контакты которых приведены ниже. К ним нужно обращаться участникам ДТП, если в компании «АСКО-Страхование» были застрахованы все участники инцидента.

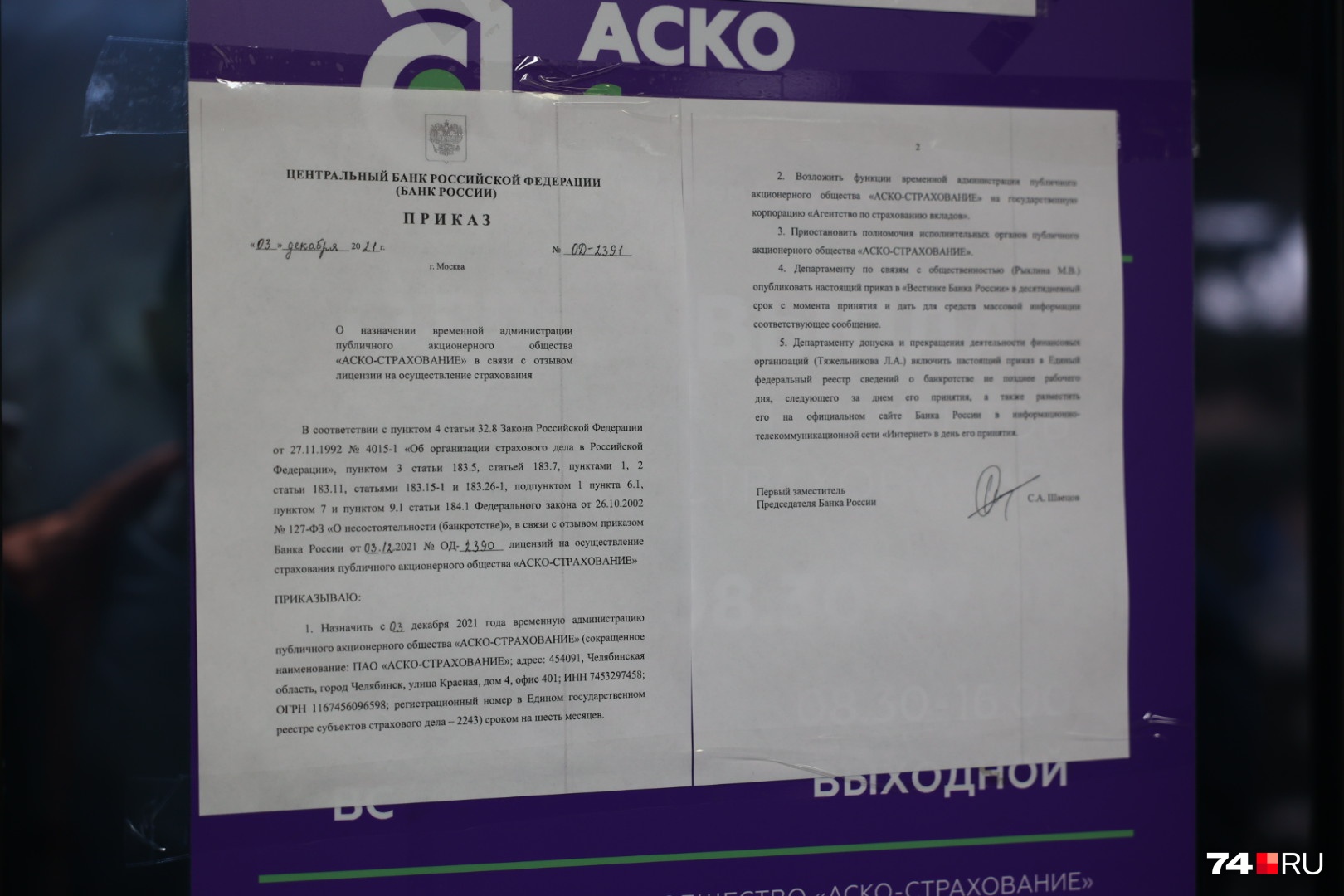

3 декабря Банк России отозвал лицензии у «АСКО-Страхования» и ввел в компании внешнее управление. Об этом говорится в приказе ЦБ. Ограничения распространяются на несколько видов личного страхования, включая ОСАГО. Что это означает для клиентов? В целом ничего хорошего: для выплат по автогражданке придется обращаться в другие организации, а возмещение по остальным видам страхования, по мнению юристов, будет зависеть от нынешней платежеспособности «АСКО-Страхования» и позиции ее внешнего управляющего — Агентства страхования вкладов (АСВ). Вполне возможно, что выплаты получат не все.

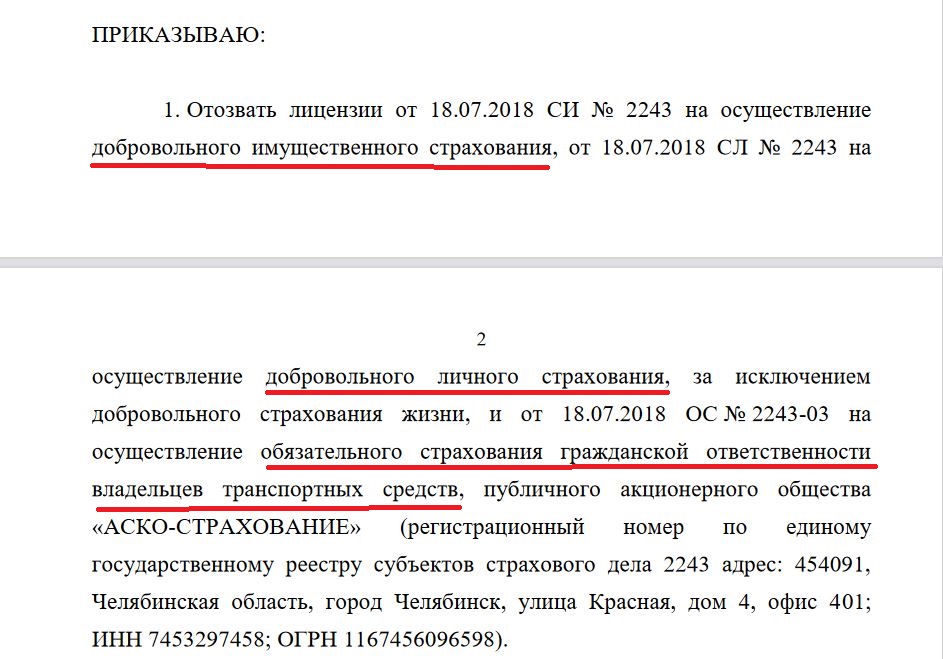

На какие виды страхования отозваны лицензии?

Речь о трех направлениях деятельности: ОСАГО, добровольное имущественное страхование (например, квартиры или дома), а также другие виды добровольного личного страхования, за исключением страхования жизни.

Фрагмент приказа Банка России об отзыве лицензий у страховой компании «АСКО-Страхование»

Скриншот: Банк России

Что означает отзыв лицензии?

Страховая теряет право заключать новые договоры и перестраховывать клиентов, а также вносить в договоры изменения, которые увеличивают страховые обязательства (то есть расширяют лимит выплат). Исполнять действующие договоры она по-прежнему обязана, но есть нюансы, о которых мы расскажем ниже.

Через 45 дней (то есть 17 января 2022 года) договоры страхования нынешних клиентов перестают действовать, но это не относится к ОСАГО. Компенсационные выплаты по ОСАГО осуществляются от лица Российского союза автостраховщиков, и полисы будут действовать до окончания срока.

В настоящий момент офисы страховой закрыты, на дверях висят вот такие объявления

Фото: Дарья Пона

Кто заплатит за ДТП по ОСАГО?

После отзыва лицензии компания «АСКО-Страхование» обязана в течение 6 месяцев исполнять обязательства по договорам, объяснили нам в управляющей компании — АСВ. Но опрошенные эксперты рынка автострахования считают, что вопрос во многом будет зависеть от текущей платежеспособности страховой. При этом остаются и другие варианты получения возмещения.

Если клиент «АСКО-Страхования» попадает в ДТП и невиновен, он вправе обратиться за выплатой в страховую виновника. То есть он теряет право на прямое урегулирование убытков, но не остается без выплат. Но могут возникнуть неудобства, например, если офис страховой виновника находится в другом регионе или компания не отличается чистоплотностью.

Если же клиент «АСКО-Страхования» является виновником аварии, то пострадавшая сторона в первую очередь должна обращаться в свою страховую компанию, то есть проблемы как таковой нет.

Хуже ситуация, когда лицензия отозвана у обеих компаний: и виновника ДТП, и пострадавшей стороны. В этом случае необходимо обращение в Российский союз автостраховщиков.

Как получить компенсационную выплату по ОСАГО?

За компенсационной выплатой необходимо обращаться в Российский союз автостраховщиков (РСА): федеральную структуру, которая в числе прочего регулирует распределение компенсационного фонда, созданного страховыми компаниями как раз на случай подобных форс-мажоров. Обращение в РСА необходимо в случаях, когда лицензии отозваны у страховых виновника и пострадавшего в ДТП водителя или, например, если второй вообще не имеет полиса ОСАГО.

Глава РСА Игорь Юргенс подтвердил нам, что обладатели полисов ОСАГО от компании «АСКО-Страхование» при отсутствии других вариантов имеют право обратиться за компенсационной выплатой. Также РСА может назначать компанию, которая примет на себя ответственность за клиентов «АСКО-Страхования» по полисам ОСАГО.

О самой процедуре компенсационных выплат мы уже рассказывали. Она схожа с получением возмещения от страховой компании, но юристы отмечают большую волокиту при работе с РСА.

— Случаи, когда они платят после получения заявления, бывают, но не так часто, — рассказывает юрист компании «Автоадвокат» Наталья Усова. — Нередко после первого обращения гражданин получает отказ из-за отсутствия тех или иных документов, и часто возникают разночтения в понимании законов у РСА и судов.

Стоит ли расторгнуть договор по ОСАГО с «АСКО-Страхованием»?

По нашим оценкам, нет: во-первых, на рынке обязательного автострахования наблюдается очередной кризис, и совсем не факт, что вам удастся легко перестраховаться в другой компании. При этом нет никакой гарантии, что новые управляющие «АСКО-Страхования» оперативно решат вопросы с возвратом страховых премий.

Кроме того, напомним, для компенсаций по ОСАГО предусмотрен аварийный механизм, описанный выше в предыдущем разделе.

Кто возместит ущерб имуществу или здоровью?

Договоры такого рода продолжат действовать еще 45 дней (до 17 января 2022 года), и в этот период страховая обязана исполнять их. После этого клиенты могут обратиться с заявлением о расторжении договора и вернуть часть премии, пропорциональную неиспользованному периоду.

Получит ли клиент компенсацию, если в эти 45 дней произойдет страховой случай?

— Формально да, страховая компания обязана возместить ущерб согласно договору, — объясняет юрист Лев Воропаев. — Но по опыту других страховых, у которых в последнее время отзывали лицензии, они не будут торопиться с выплатами, особенно если у них недостаточно денег. Даже если клиент обратится в суд, разбирательство растянется примерно на полгода, за которые компания уже может стать банкротом. Многое будет зависеть от позиции внешнего управляющего Агентства страхования вкладов, который проведет аудит компании, определится с ее финансовыми возможностями и примет решение об очередности выплат.

Имеет ли смысл клиентам «АСКО-Страхования» расторгнуть договор уже сейчас (кроме ОСАГО)?

— Наверное, имеет смысл обратиться с таким заявлением, если это предусмотрено договором, — считает юрист Лев Воропаев. — Но я сомневаюсь, что компания оперативно вернет страховую премию по описанным выше причинам. Клиентам проще уже сейчас перестраховаться в другой компании, но попутно и обратиться с заявлением о расторжении договора с «АСКО-Страхованием» в установленный срок.

У меня ОСАГО в компании «АСКО-Страхование». Что мне делать?

Варианта два: расторгнуть договор или продолжать пользоваться страховкой, которая будет действовать до конца срока договора. Как объяснили нам в АСВ, отзыв лицензии у страховой не является основанием для прекращения договора ОСАГО. Правда, использование такого полиса имеет нюансы.

В случае ДТП по вине другого автомобилиста вы теряете возможность обратиться за прямым урегулированием убытков в «АСКО-Страхование», но вправе подать заявление в страховую виновника. Если же в аварии виноваты вы сами, вторая сторона также должна обращаться к своему страховщику, и в данном случае проблемы нет.

Хуже, если все участники ДТП являются клиентами «АСКО-Страхования»: в этом случае обращаться за компенсацией необходимо в Российский союз автостраховщиков (РСА), о чем мы расскажем ниже.

Расторгая договор с «АСКО-Страхованием», имейте в виду, что из-за очередной волны кризиса на рынке ОСАГО оформить новую страховку может быть непросто.

Я хочу расторгнуть страховой договор. Как это сделать?

В АСВ нам ответили, что необходимо обратиться с заявлением (лично или заказным письмом) по адресу размещения центрального офиса «АСКО-Страхования»: 454091, Челябинск, улица Красная, 4. Датой расторжения договора будет считаться день, когда компания зарегистрировала документы. Форму заявления можно скачать на сайте АСВ. Для частных лиц необходим документ, озаглавленный «Примерная форма требования кредитора страховой организации».

После расторжения договора клиенту причитается часть страховой премии, пропорциональная неиспользованному периоду. Грубо говоря, если полис стоил 10 тысяч рублей в год, а с момента заключения договора прошло 6 месяцев, вы должны получить 5 тысяч рублей. При этом совсем не факт, что деньги вернут сразу: клиентов включают в реестр кредиторов, который будет весьма обширным, а очередность выплат определяется законами РФ и позицией временного управляющего. В теории, процесс может растянуться на годы, особенно если «АСКО-Страхование» будет проходить процедуру банкротства. Как поясняли нам ранее юристы, мотивации расплатиться с клиентами быстро у временных управляющих, как правило, нет.

Важный момент: договоры по имущественным видам страхования (квартиры, дома, автомобиля по каско) или здоровья прекратят свое действие автоматически через 45 дней после отзыва лицензии, в нашем случае это 17 января 2022 года. Но обладатели таких договоров могут расторгнуть их и раньше по указанной выше схеме. В любом случае пора задуматься о вопросе, где страховать свое имущество в дальнейшем.

Подробную информацию о расторжении договоров вы можете получить по телефонам или .

Попал в ДТП. Имею полис ОСАГО от компании «АСКО-Страхование». Я получу выплату?

В теории — да. На практике процедура может затянуться.

Компенсация по ОСАГО выплачивается невиновной стороне, и в обычном случае вы бы просто обратились в свою страховую, то есть в «АСКО-Страхование». Но после отзыва лицензии вам необходимо подавать документы в страховую компанию виновника. Это может быть не очень удобно, особенно если компания иногородняя, но в остальном процедура ничем не отличается от работы со своей страховой.

Если у всех участников ДТП полисы в компании «АСКО-Страхование», компенсировать ущерб будет Российский союз автостраховщиков через свои компании-партнеры. В Челябинской области ими стали АО «АльфаСтрахование» (Челябинск, ул. Труда, 156, тел. 89, Магнитогорск, ул. Ленина, 70, тел. 8); и АО ГСК «Югория» (Челябинск, пр. Ленина, 29а, тел. (; Магнитогорск, ул. Ленина, 113, тел , ().

Сама процедура обращения в РСА за компенсационной выплатой практически идентична таковой при получении страховой выплаты, равно как похож и список необходимых документов: заявление, бумаги из ГИБДД, извещение, заключение экспертизы и так далее. Но опрошенные нами юристы отмечают, что РСА нередко забюрокрачивает процедуру, и в крайнем случае придется обращаться в суд.

Если вы уже подали документы на выплату в «АСКО-Страхование», их необходимо вернуть, обратившись к АСВ с заявлением в свободной письменной форме (адрес тот же: Челябинск, Красная, 4).

— Заявление должно содержать страхователя, номер договора, контактный телефон, обратный почтовый адрес, просьбу вернуть все документы, дату и подпись клиента. К заявлению нужно приложить копию паспорта (развороты с фото и регистрацией), — уточнили в АСВ.

К сожалению, срок рассмотрения заявления немаленький — 30 календарных дней с момента его регистрации.

В «АСКО» застраховано мое имущество или здоровье. Получу ли я выплату?

Об ОСАГО мы рассказывали выше, а в данном случае речь о договорах каско, страховании имущества, медицинском страховании и так далее (кроме добровольного страхования жизни — для него лицензия не отозвана).

Так вот, ваш договор с «АСКО-Страхованием» истечет через 45 дней после отзыва лицензии, то есть 17 января 2022 года, но в течение этого периода страховка будет действовать. При наступлении страхового случая необходимо направлять все документы на адрес головного офиса компании: 454091, Челябинск, Красная, 4.

— В их числе: заявление (требование) кредитора с приложением документов, подтверждающих его обоснованность в оригиналах или надлежащим образом заверенных копиях (договор страхования, квитанция об оплате страховой премии, экспертное заключение о размере ущерба, судебные решения, исполнительные документы и прочее), — объяснили нам в АСВ. — Также необходимо указать . заявителя, паспортные данные, ИНН, СНИЛС, банковские реквизиты (при наличии), почтовый адрес, контактный телефон, почту.

Но важно понимать один нюанс — в отличие от обычной страховой выплаты при отзыве лицензии нет четкого срока, когда деньги должны быть перечислены на счет клиента. Его заявление добавят в реестр требований кредиторов, а очередность выплат определят временные управляющие в соответствии с законом. Скорее всего, в первую очередь будут гаситься социально значимые долги, например, по заработной плате. Когда именно дойдет очередь до требований конкретного собственника, сказать сложно. Один из клиентов, уже обратившийся с подобными заявлениями, получил ответ: в лучшем случае — года через два.

Другими словами, хотя на бумаге договоры страхования продолжат действовать еще полтора месяца, не рассчитывайте на них особо и ищете варианты для перестраховки.

Как внести изменения в полис ОСАГО?

Клиенты «АСКО-Страхования» жаловались нам, что в последние дни у сотрудников компании не было доступа к базе данных, поэтому никакие изменения в полисы не вносились. В АСВ нам ответили, что на самом деле страховщик с отозванной лицензией не может вносить лишь те изменения, которые увеличивают его обязательства, например, увеличивают число водителей в полисе ОСАГО. В остальном изменения могут быть внесены представителями временной администрации при личном обращении или по почте.

А куда теперь обращаться с заявлениями и вопросами?

Необходимые документы для возврата страховых премий или получения выплат вы найдете на сайте АСВ.

Связаться с Российским союзом автостраховщиков вы можете по телефонам, указанным на сайте. В Челябинской области представителями РСА являются две страховые компании, контакты которых приведены ниже. К ним нужно обращаться участникам ДТП, если в компании «АСКО-Страхование» были застрахованы все участники инцидента.

Автор статьи

Читайте также: