Безопасно ли открывать вклад онлайн

Обновлено: 22.04.2024

Только недавно банковская система стала вводить для клиентов новые технологии с использованием онлайн-сервиса, которые в самом начале не были так развиты как сейчас. Всего 2-3 года назад, клиенты самостоятельно могли только оформить счет и контролировать его посредством интернета. Но на сегодняшний день, уже несколько крупных столичных банков, способны предложить клиентам новые способы для пользования стандартными возможностями. Для них имеется простой процесс открытия депозитного счета, что даст возможность контролировать срочные вклады без визита в офис банка.

У Сбербанка очень много клиентов, многие из них уже преклонного возраста. Поэтому Сбербанк решил организовать "Университет третьего возраста". Где на занятиях обучают, как пользоваться новыми технологиями – пенсионеров, которые не знакомы с интернет банком. Это сделало возможным применять современные услуги банка, пользователям любого возраста.

Преимущества

Достоинства, которые есть у Сбербанка Онлайн, актуальны тем, кто разбирается в современных технологиях. Таким физическим лицам очень нравится следить за своими счетами с помощью устройств, через которые можно выйти в интернет. Это позволит избавиться от неудобств, которые связаны с посещением отделения банка. Оформить свой счет можно в любое время, и даже в любом месте. Данная система работает без выходных и перерывов на обед.

Есть возможность самому выполнять процедуры связанные с финансовыми операциями. Многим нравится скорость и мгновенное пополнение счета. Тем более что авторизация – безвозмездная.

Иногда, у банка есть выгодные акции, которые пользуются интернет-банкингом. К примеру, увеличить шанс и сделать больше начисление процента, если счет оформляется с помощью интернета. Открытие посредством онлайн, в основном такие же, как и при оформлении обычным методом. Вносятся как отечественная, так и зарубежная валюта. Банк создал множество способов, чтобы защитить средства вкладчиков.

Минусы

Имеются и минусы, связанные с вложением средств вклада через интернет, и о них необходимо знать. Об этих нюансах рассказывают клиенты, которые уже пользовались данным способом.

На сегодняшний день пока еще нельзя открыть любой вклад онлайн, также нет мультивалютного и обезличенного счета. Если возникает сильная нагрузка на сервис, то система начинает работать медленно, и у нее не получается быстро задействовать все необходимые возможности. Тем не менее, денежные средства на счет начисляются тут же.

Важно. Если пользователь безалаберно относится к безопасности в интернет сервисе, то с его страницы может быть сделана копия мошенниками, об этом Сбербанк часто напоминает во время выхода в онлайн-сервис.

Если клиент хочет снять наличные в отделении банка, то это не получится сделать через систему.

Открытие вклада

Когда гражданин передает свои денежные средства банковскому учреждению, это называется – банковским вкладом. После того, как клиент сделал вложение, на его счет перечисляются проценты, имеющие полное отношение к размеру депозита. Размер процентной ставки регламентируется банком, на настоящее время.

Срочные вклады делаются на определенный срок, и пользователю начисляются проценты в объеме указанному в договоре. Вклад до востребования, это когда на финансы не идут проценты и выдаются вкладчику в любое время, когда он захочет. Такой вклад нельзя назвать прибыльным, но оба участвуют в программе страхования, и если возникнет страховой случай, то клиенты получат свои средства до 1,4 млн. рублей.

Условия вклада

Даже учитывая то, что у Сбербанка огромный выбор депозитов, список правил у них один и тот же. Делать вложения, предлагается любому Россиянину. Клиент сам выбирает, на какой срок он хочет вложить средства. И тогда пользователь сам выбирает время, на которое он хочет доверить свои деньги банку. Открыть счет, чтобы на него перечислить средства под проценты предлагается на срок от 3 до 36 месяцев. Лучше всего денежные средства не выводить до срока, который есть в соглашении.

Что качается самых распространенных депозитов "Управляй", "Сохраняй" и "Пополняй", то по этим вкладам ежемесячно начисляются проценты. В том случае, когда вклад был сделан для того чтобы на него набегала прибыль, то есть возможность переводить с одного счета на другой.

Есть конкретные правила, которые связаны с вложением средств. Одно из таких условий, это обладание счетом в отечественной валюте, к нему прикрепляют счет в любой другой СКВ. В этом случае, пользователь получает возможность осуществлять валютные операции. Это позволит клиенту пользоваться рублевой картой заграницей, благодаря которой все денежные средства, сразу конвертируются в любую другую валюту.

Открыть валютный счет

Решение об открытии валютного счета, принимается самостоятельно. У него есть несколько достоинств, потому что средства на таком счете не подвержены инфляции. Процесс оформления счета происходит как в отделении банка, так и Онлайн. Если выбирается первый вариант, то нужно прийти в отделение банка с паспортом, и оставить там заявку. Для первоначального взноса достаточно 5 долларов.

Существует и другой вариант, это оформить валютный счет – с помощью сервиса Сбербанк Онлайн. Когда это будет сделано, то такой способ принесет дополнительную возможность сделать ставку по процентам больше 0,25%.

Последовательность действий такая:

- выйти на веб портал учреждения;

- найти вкладку "Частным клиентам";

- перейти в раздел "Накопить и сохранить";

- нажать на "Выбрать вклад"

- выбрать размер платежа и депозит, куда будут зачислены средства;

- после чего программа выберет нужную версию;

- прийти в банк, чтобы открыть счет.

Способы как открыть счет

Есть 2 варианта, с помощью которых клиент может оформить сделку, касающуюся вложений средств. Прийти в офис учреждения, или дома, выйдя в интернет и сделав это онлайн. Конечно же, второй способ намного выгоднее, потому что, если счет открывать онлайн с помощью сервиса Сбербанка Онлайн, то тогда процент на депозит будет начисляться больше.

С помощью Сбербанка Онлайн

В том случае, когда клиент не имеет счета, то нужно прийти в банк с паспортом, для того чтобы оставить свою заявку, для подключения к Сбербанк Онлайн. Поле оформления счета, клиент может пользоваться интернет-банкингом, и получает карточку моментального выпуска.

Для открытия депозитного вклада в Сбербанк Онлайн, существует определенный алгоритм:

- в банкомате, который имеется в офисе финансового учреждения, посредством новой карты взять логин и пароль;

- уже дома выйти на официальный портал банка;

- найти вкладку "Частным лицам". Онлайн-услуги. Сбербанк Онлайн;

- после чего "Войти в систему"

- набрать логин и пароль, который дали в отделении;

- найти страницу "Вклады и счета"

- потом – "Открыть Вклад"

- на появившемся окне высветятся пункты, надо внимательно их прочитать и запомнить;

- нажать на "Желаемый продукт";

- выбрать "Продолжить";

- в появившейся рамке заполнить реквизиты карты, и сколько будет вноситься средств;

- нажать на "Открыть";

- внимательно изучить информацию, которая была введена;

- после чего сделать подтверждение на свое согласие с правилами;

- после этого высветится иконка – "Исполнено";

- на этой странице будут уже данные по открывшемуся счету.

Сделать вклад на ребенка

Это случай предусматривает наличие любой из имеющихся депозитных счетов. Основное правило – когда будет оформляться родителями счет, то нужно взять в отделение не только собственный паспорт, но и свидетельство о рождении ребенка, или паспорт, если ребенку больше 14 лет.

Если ребенку нет 14 лет, то средства, которые будут на депозитном счете, могут управлять родители, но только после разрешения опеки. В том случае если ребенок получил паспорт, то средствами, которые есть на счете, может распоряжаться он сам, но только под надзором родителей и вышеназванной инстанции.

Важно. Право распоряжаться средствами самостоятельно, ребенок получает после того, как ему исполниться 18 лет.

Родители могут выбрать следующие депозиты:

- С пометкой 0+. Такой депозит делается с момента рождения, и более прибыльный из них – "Сохраняй" и "Пополняй". Любой из родственников ребенка может вложить сумму в 1 000 рублей.

- С пометкой 14+. Оформить счет может ребенок самостоятельно.

- "Социальный" – специальный счет для детей-сирот. Открывается на имя ребенка представителем органа опеки или попечителем. Вклад от 1 рубля.

В том случае, когда у ребенка есть карта "Молодежная", то открыть депозит можно с помощью интернет-банкинга.

В 2020 году уровень доверия россиян к банкам упал в три раза, выяснили в НАФИ. 34% жителей страны не доверяют деньги финансовым организациям. Между открытием вклада и человеком стоят пугающие вопросы: смогу ли я забрать деньги? Как безопасно открыть депозит через интернет? Что будет, если банк «лопнет»? Какой налог нужно платить? Почему ставки такие низкие? Об этом чаще всего менеджеров спрашивают клиенты, рассказали в Новикомбанке.

Давайте разберемся, где действительно есть риск потерять деньги, а где против инвестиций работают заблуждения.

1. Банк не отдаст деньги

Финансовая организация возвращает сумму вклада вместе с процентами, когда истекает срок действия договора. Формат возврата может отличаться: некоторые банки зачисляют деньги на карточный счёт. Другие – продлевают срок действия, если это предусмотрено договором.

Банк возвращает деньги по первому требованию клиента, даже если срок действия вклада не закончился. Другое дело, что вкладчик потеряет проценты. Это условие тоже зависит от договора. Например, некоторые банки выплачивают проценты по ставке «до востребования» при досрочном расторжении. Обычно это около 0,01-0,1%. Бывают вклады с льготными условиями досрочного расторжения: эффективная ставка 5%, а при досрочном расторжении с 90 дня – 3%.

Совет: внимательно читайте условия продления срока действия договора и досрочного расторжения.

2. Онлайн-вклады опасны

Это так, если открывать депозит в непроверенном месте. Или отдавать деньги первому попавшемуся брокеру, который обещает доходность 50% годовых.

На самом деле онлайн-депозит ничем не отличается от открытия вклада в отделении банка. За тем исключением, что в это самое отделение не придётся идти. К тому же ставки онлайн-депозитов во многих банках выше, чем в базовой линейке, на 0,2-0,5%.

Но свои риски здесь тоже есть. Например, человеческий фактор – менеджер банка может ошибиться при вводе реквизитов. Другой риск – системные сбои.

Совет: открывайте онлайн-вклады через сайты и мобильные приложения банков. Или через надёжного посредника, например, «Выберу.ру». Внимательно проверяйте данные договора онлайн-вклада и сохраняйте документы.

3. Банкиры исчезнут вместе с деньгами

Эксперты каждый год предрекают крах банковской системы или до 100 отозванных лицензий. Учитывая, что в пятницу, 12 марта, Центробанк отозвал 4 лицензии, негативные прогнозы могут исполниться. Поэтому перед открытием депозита убедитесь, что банк участвует в системе страхования вкладов.

Некоторые вкладчики не знают о том, что вклады застрахованы в большинстве банков, отмечается в исследовании. Если организация, которой вы передали на хранение деньги, «лопнет», Агентство по страхованию вкладов компенсирует 100% сумму счетов и депозитов до 1,4 млн рублей. Вкладчикам, которые хранят большие суммы, придётся дожидаться реализации имущества банка и выплат через ликвидирующее предприятие.

Совет: перед открытием вклада в новом банке убедитесь, что он участвует в системе страхования вкладов и имеет генеральную лицензию Центробанка.

4. Со вкладов нужно платить налог!

Налог нужно платить не с самой суммы вклада, а начисленных процентов. С 1 января 2021 года 13% заплатят владельцы депозитов, которые за год заработают на процентах свыше 42,5 тыс. рублей: размер ключевой ставки ЦБ в начале года (4,25%) * 1 000 000.

ФНС самостоятельно соберёт информацию о вкладах граждан, рассчитает сумму налога и отправит уведомление. Оплачивать налог можно через интернет или отделение банка.

Совет: не обязательно открывать депозит, есть другие способы получения дохода. Например, акции компаний. Но помните, что доход от торговли на бирже тоже облагается налогом. Лучше диверсифицировать накопления: часть держать на вкладе, другую – в валюте, третью – в ценных бумагах, четвёртую – в обезличенных металлических счетах. А о том, как не платить «налог с вклада», читайте в нашем материале.

5. Почему ставки такие маленькие?

Наверное, самый болезненный пункт в списке: хочется сберечь деньги от инфляции, на биржу соваться страшно, достаточных средств для покупки квартиры нет. Допустим, есть 100 тыс. рублей, которые хочется «заначить» на чёрный день. Но если 100 тыс. лежат под матрасом, через полгода, с учётом инфляции 5%, это будут уже 70 тыс. рублей.

Самый простой способ – открыть вклад. Низкие ставки пугают, поэтому летом люди активно снимали деньги с депозитов. В первую очередь те, у кого заканчивался срок договора, а продлевать вклад по более низкой ставке не хотелось.

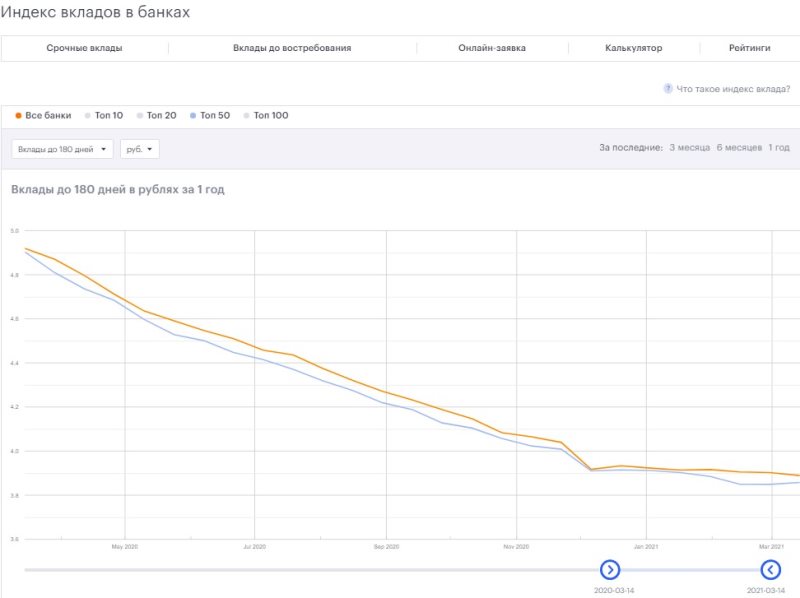

Индекс вкладов «Выберу.ру». Фото: «Выберу.ру».

Сейчас средняя ставка по вкладам до 180 дней в банках топ-50 – 3,86% годовых, отмечает индекс «Выберу.ру». Доходность вкладов упала вслед за ключевой ставкой Банка России – 4,25%. Если инфляция продолжит расти, ЦБ повысит ставку, соответственно, увеличится доходность депозитов.

Следующее заседание по КС назначено на 19 марта. После решения совета директоров ЦБ будет ясна судьба доходности по вкладам.

Финтехсервис «Выберу.ру» решил уточнить в Агентстве по страхованию вкладов, чем рискуют клиенты при выборе депозитов через финансовые интернет-платформы. Ведь это не прямое размещение денежного вклада в банке. Конечно, все банки «в 2005 году вступили в систему страхования вкладов», но маркетплейсы-то никуда не вступали. И что дальше?

А мы тут, знаете, все плюшками балуемся

Банк России взялся за старое: снова отзывает лицензии у проштрафившихся банков. Например, сейчас АСВ выплачивает возмещения по вкладам в «Росбизнесбанк», «Международный коммерческий банк», «Банк «Майский», Банк «Прохладный»…

Между тем нынешняя осень оказалась щедра на появления в онлайне новых финансовых супермаркетов. Гораздо удобней оформлять вклады в интернете – и выбор вариантов гораздо богаче, и никуда ножками топать не надо.

И если прежде граждане голосовали деньгами за депозиты в крупных и средних банках, то теперь клиентам стали доступны услуги всех кредитных организаций. Подчеркнём: именно для того, чтобы вкладчик «видел» предложения небольших банков, этим летом ЦБ пролоббировал принятие закона № 211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы».

Суть маркетплейса в том, чтобы снять территориальные ограничения. Чтобы клиенту можно было дотянуться до любого банка, находясь в любой точке нашей необъятной Родины. Допустим, человек пребывает в Хабаровском крае и в представленных в регионе банках ставки его не очень устраивают. Тогда он обращается в агрегатор. И агрегатор показывает, что вот в Леноблати есть замечательное предложение…

Но тут возникает определенная интрига со страхованием денег на вкладах. Во первых, пока – согласно требованиям № 211-ФЗ – зарегистрировались в Банке России всего два маркетплейса: проект Банка ВТБ и платформа личных финансов «Финуслуги» при Московской бирже (финтехсервис «Выберу.ру» также подключился к данному проекту).

Все остальные маркетплейсы, платформы, онлайн-доски объявлений и финансовые супермакеты раздумывают и колеблются, нужно ли им вообще такое регулирование. И похоже, нюансы взаимоотношений с системой страхования вкладов оказываются отодвинуты на задний план. Закономерно напрашивается вопрос: вкладчику уже пора волноваться за судьбу своих денег?

Спокойствие, только спокойствие

Если кратко, то сразу успокоим: денежки вкладчика не пропадут.

Вернуть их вкладчику, если банк лопнет, окажется еще проще – АСВ посчитает все автоматически, даже заявление писать не нужно. За подробным разъясняем «Выберу.ру» обратился прямо в АСВ:

№ 211-ФЗ устанавливает специальный порядок выплаты страхового возмещения, если вклады привлекались банком через финансовую платформу. Агентство будет осуществлять выплату по такому вкладу дистанционно в беззаявительном порядке. То есть без личного обращения вкладчика с заявлением и документом, удостоверяющим его личность

Обычные выплаты начинаются на 7−8 рабочий день после страхового случая. При возмещении через маркетплейс придется еще денька три подождать.

«Деньги от Агентства в пользу всех таких вкладчиков поступят единым платежом на банковский счет оператора финансовой платформы. А уже он сам направит каждому «платформенному» вкладчику соответствующее уведомление (через мобильное приложение, СМС и т. п. ).

После этого вкладчик сможет распорядиться суммой страховки на свое усмотрение – снова разместить средства во вклад или другой финансовый продукт через платформу или вывести их на свой личный банковский счет», — пояснили нам в АСВ.

Более того. Онлайн-платформа может облегчить возврат денег вкладчикам, когда-то лично открывавшим вклад в банке.

Да пустяки, дело-то житейское

Однако ж до сих пор ни одного подобного случая не произошло.

«На данный момент выплат страхового возмещения по вкладам, размещенным через финансовые онлайн-платформы, не осуществлялось», — констатируют в АСВ.

Лет десять назад граждане, желающие открыть вклад в банке, могли сделать это, только посетив отделение выбранной финансовой организации. Требовалось собрать определенный пакет документов, явиться к специалисту лично и потратить определенное время.

Кроме того, процедура пополнения счета так же подразумевала личное присутствие в банке. Современные технологии позволяют всем желающим открыть вклад, не покидая собственной квартиры или офиса, достаточно только иметь доступ в сеть интернет и устройство, которое может к нему подключаться.

Процедура действительно стала заметно удобнее, однако, онлайн вклады таят в себя скрытые опасности. О плюсах и минусах таких вкладов мы и поговорим.

Онлайн вклад

Подобный вид вкладов относится к банковской продукции, которую можно оформить без личного присутствия в кредитной организации.

Как правило, клиенту нужно просто зайти в личный кабинет, выбрать подходящую программу и открыть вклад. Пополнение счета также происходит онлайн с помощью банковской карты.

Страховка

Подобные виды вкладов также защищены на законодательном уровне, как и все другие.

Как выбрать где открыть вклад? Ответ в видео:

Как мошенники используют телефон для получения денег? Подробнее тут.

По установленным правилам вклады страхуются на возврат суммы, при наступлении страхового случая, до 1,4 миллионов рублей. И не имеет значения, открыто вложение непосредственно в офисе, или за домашним компьютером.

Разница ставок

Как бы парадоксально это не звучало, но вложения, открытые через личный кабинет, зачастую имеют более высокие процентные ставки, чем те, которые открывают специалисты в филиале банка.

Разумеется, разница не так велика, в среднем, по разным финансовым структурам, она составляет от 5 до 9 процентов, что не дает возможности заработать на вкладе.

Подобная схема объясняется одним простым фактом – при открытии вклада через онлайн систему клиент не затрачивает время и силы сотрудников банковской структуры. Однако при этом количество клиентов все же возрастает.

Заключается ли при этом договор с банком

Вопрос, который беспокоит многих клиентов. Ведь как принято считать договор – это то, что подписываешь собственноручно и ни как иначе. Однако данное мнение ошибочно.

Преимущества открытия вклада онлайн. Фото sbank.online

При заполнении формы человек обязательно должен отметить галочкой пункт об ознакомлении с условиями. Это и будет считаться заключением договора, который просто находится в электронном виде, но имеет точно такую же юридическую силу, как и бумажный вариант.

Как разводят клиентов Сбербанка на деньги? Читайте здесь.

Риски открытия онлайн вклада

Как бы заманчиво все не выглядело, без минусов в банковской системе ни как.

Какие же подводные камни таятся в подобных вложениях:

- Кража путем взлома пароля. Не все клиенты изобретательны в выборе пароля для собственного банковского счета, на чем и наживаются мошенники. Кроме того, не редко доверчивые граждане сами сообщают необходимые данные сомнительным личностям, из-за чего законные денежки попросту уходят со счета.

- Вирусные утечки пароля.

Не менее распространенный случай, когда червяк проникает в личный компьютер или смартфон, и предоставляет мошенникам всю необходимую информацию и доступ к счету.

Как открыть вклад через личный кабинет Сбербанка? Смотрите видео:

Так стоит ли пользоваться

При указанных недочетах и рисках, сама онлайн программа, является очень удобной и простой, даже для самого типичного обывателя. Поэтому она имеет право на жизнь. Самое главное – правильно защищать личные сведения и не поддаваться на провокации злоумышленников.

Заключение

Онлайн вклад – это удобная современная система для тех, кто хочет сохранить свои финансы и немного приумножить их. Главное быть осторожным и внимательным, а при обнаружении подозрительных вещей непременно связаться с сотрудниками банка, а также не забывать платить налог на вклады.

Используя мобильное банковское приложение, можно осуществить перевод денег на счет другому физическому лицу, оплату мобильной связи, обмен валюты. Еще одна доступная услуга – открытие депозита онлайн – это позволяет сэкономить много времени и усилий, поскольку не надо идти в реальный банк. Дополнительным стимулом являются более высокие процентные ставки по вкладам, открытым в онлайн-банке, предлагаемые многими финансовыми организациями.

Однако надежность таких депозитов вызывает определенные вопросы. Например, будут ли застрахованы такие вклады, и компенсируют ли ущерб владельцам в случае банкротства банковского учреждения? Ведь вкладчик получает только электронный вариант договора, без настоящей печати и подписей сотрудников банка.

Эксперты разъясняют, что открытие депозита онлайн доступно только тем клиентам, которые уже являются реальными клиентами банка, и уже открыли в нем счет любого типа (кредитный, текущий, накопительный). А для открытия счета необходимо личное посещение банка с предъявлением документов, удостоверяющих вашу личность. Даже если банк работает дистанционно, вам придется встретиться с представителем кредитной организации, который должен проверить ваши документы и сфотографировать клиента вместе с паспортом.

Это обусловлено требованиями законодательства, а также интересами самого банка, для того, чтобы оградить себя и клиентов от возможной мошеннической деятельности и предотвратить использование банковских счетов для отмывания денег, полученных незаконным путем.

При этом договор, отправленный вам по электронной почте, обладает точно такой же юридической силой, как и подписанный в отделении бумажный аналог. Вклад имеет точно такую же страховку, поэтому беспокоится не о чем.

Что дает страхование вклада?

Если клиент хочет вернуть деньги, ему не нужно предъявлять договор – достаточно только паспорта. Это связано с тем, что для всех банков-участников Системы страхования вкладов обязательной является передача в АСВ всех данных о своих клиентах, начиная с паспортных данных, и заканчивая размерами депозитов, начисленными процентами.

Если вкладчик по каким-то причинам не попал в отчетность банка, то наличие бумажного или электронного договора никак не повлияет на возмещение убытков, поскольку получить страховку будет очень затруднительно.

Чтобы оградить себя от банков-мошенников, позаботьтесь о сохранении договора об открытии депозитного вклада и платежных документов, подтверждающих внесение денежных средств на счет. Если у финансовой организации отберут лицензию, эти документы могут вам пригодиться, чтобы доказать, что банк выводил деньги на свои счета, а в вашем личном кабинете «рисовал» внесенные суммы, но не передавал данные о платежах в АСВ. Если Агентство по страхованию вкладов не было извещено о внесенных вкладчиком деньгах, то и компенсировать их не обязано.

Еще одна мера предосторожности – запрашивать справки, в которых будет указана сумма, хранящаяся на депозите. Таким образом, вы сможете сохранить проценты, начисленные по вкладу.

Подписывайтесь на наш канал, ставьте лайк, оставляйте комментарии и будете в курсе выхода новых статей!

Автор статьи

Читайте также: