Бо1 23 взыскано совкомбанк что это такое

Обновлено: 24.04.2024

Клиенты Совкомбанка могут получить кредитные льготы по двум программам. С 2019 года заемщикам доступны ипотечные каникулы на период до полугода, если возникла тяжелая жизненная ситуация. С апреля 2022 года возобновилась программа кредитных каникул. Она позволяет получить отсрочку по графику, либо уменьшение размера выплат. Отсрочить платежи вправе заемщик, чей заработок уменьшился не менее, чем на 30%.

Все условия предоставления отсрочки по кредиту в Совкомбанке соответствуют закону № 106-ФЗ. Подробнее об этом читайте в нашем материале.

Программы отсрочки платежей в Совкомбанке

Банки, работающие в России, сами определяют условия выдачи кредитов гражданам, и вводят различные льготные программы тоже по своим собственным правилам. Также они обязаны предоставлять заемщикам меры поддержки, введенные законодательством. На данный момент — середина апреля 2022 года — у Совкомбанка нет своих программ кредитной рассрочки или отсрочки. Но заемщикам доступны две меры поддержки, гарантированные государством:

- ипотечные каникулы — предоставляются исключительно по ипотеке в силу закона № 76-ФЗ, если заемщик попал в тяжелую жизненную ситуацию;

- кредитные каникулы — мера поддержки распространяется на все виды кредитов, а ее условия описаны в законе № 106-ФЗ.

Как и другие банки, Совкомбанк позволяет реструктурировать кредит, т.е. перераспределить платежи под новый график. В отличие от государственных мер поддержки, условия реструктуризации определятся индивидуально. Например, по согласованию с банком в графике будет указана новая сумма ежемесячного платежа, соответствующая доходу заемщика.

Заемщики по ипотеке могут выбирать между двумя разными вариантами каникул. Например, если доход ипотечника стал ниже на 30% и более, он подпадает сразу под обе меры поддержки.

Условия и сроки предоставления отсрочки по ним примерно одинаковы, хотя есть и ряд отличий. Но подать заявку по закону № 106-ФЗ нельзя, если на момент обращения заемщику уже предоставлена отсрочка по ипотечным каникулам. А вот использовать каникулы одни за другими — можно. Например, сначала попросить кредитные каникулы, а затем — ипотечные.

Чем ипотечные каникулы отличаются

от кредитных? Задайте вопрос юристу

Плюсы и минусы кредитных каникул

Отсрочка платежа по кредиту в Совкомбанке невыгодна заемщику. На период действия каникул банк не останавливает начисление процентов. Это означает, что итоговая сумма переплаты станет больше, чем было указано в договоре. Поэтому брать отсрочку нужно, только если вам действительно нечем платить по кредиту.

У них разные основания для подачи заявления, условия предоставления льготного периода. Отсрочки по кредиту можно получить на срок до 6 месяцев. Платежи будут перенесены на конец графика. Общим условием для предоставления отсрочки является снижение заработка на 30% и более.

Предоставление каникул является временной мерой поддержки заемщиков. Несмотря на увеличение переплаты по кредиту, программа дает следующие преимущества:

- можно на законном основании не вносить платежи на срок до 6 месяцев;

- на период отсрочки Совкомбанк не будет начислять неустойку и штрафные санкции;

- сведения о неоплате не будут переданы в кредитную историю.

Во время кредитных каникул заемщик может постараться найти новое место работы или дополнительный источник дохода. Но если после завершения отсрочки финансовая ситуация не улучшится, то банк не продлит льготный период. Поэтому нужно учитывать, что за просрочку платежей после окончания каникул будут начисляться штрафные санкции, а кредитная история ухудшится.

Какие документы нужно предоставить

в Совкомбанк для получения кредитных

каникул? Спросите юриста

Как получить кредитные каникулы в 2022 году

Ранее программа кредитных каникул по закону № 106-ФЗ работала в период пандемии коронавируса. Сейчас она была возобновлена из-за ухудшения экономической ситуации в стране из-за введения антироссийских санкций. Заявление на отсрочку по кредиту можно подать вплоть до 30 сентября 2022 года. Также есть вероятность, что государство продлит программу каникул и после указанного срока.

Условия программы

Отсрочка платежа доступна по всем видам кредитов и кредитных карт Совкомбанка, выданных по состоянию на 1 марта 2022 года. Если кредитный договор подписан после указанной даты, льгота не предоставляется.

Ключевым условием для получения каникул является снижение заработка (дохода) на 30% и более. Размер дохода и его уменьшение нужно подтвердить за последние 12 месяцев до даты обращения в Совкомбанк.

Также важное значение имеет сумма кредита. Совкомбанк предоставит отсрочку, если кредит по договору составляет:

| Вид кредита | Максимальная сумма |

|---|---|

| Потребительский кредит | до 300 тыс. руб. |

| Автокредит с залогом | до 700 тыс. руб. |

| Кредитная карточка (с лимитом кредитования) | до 100 тыс. руб. |

| Ипотека | до 3 млн. руб. |

| Ипотека на приобретение недвижимости в Москве | до 6 млн. руб. |

| Ипотека на покупку недвижимости в СПб, Московской области, регионах Дальневосточного федерального округа | до 4 млн. руб. |

Обращаем внимание, что указанные лимиты проверяются по сумме, указанной в договоре с Совкомбанком, а не по остатку кредита. Фактический остаток по кредиту может быть любым.

Если потребительский кредит оформлялся на ИП, то максимальный лимит для предоставления отсрочки составляет 350 000 рублей. Эта сумма тоже проверяется по договору, а не по остатку на дату подачи заявки. Отсрочка платежа по автокредиту, выданному предпринимателю, законом не предусмотрена.

Можно ли подать документы на каникулы

удаленно, через сайт Совкомбанка?

Спросите юриста

Варианты предоставления отсрочки

Если заемщик соответствует условиям предоставления отсрочки по кредиту в Совкомбанке, нужно подать заявление, подтвердить снижение дохода. При подаче заявления можно указать желаемый вариант кредитных каникул. Заемщик может просить:

- полного освобождения от платежей на период до 6 месяцев;

- снижения размера платежа на срок до 6 месяцев.

Снижение дохода не обязательно означает, что заемщику нечем платить. Поэтому он может выбрать вариант со снижением размера платежей. В этом случае общая сумма переплаты по кредиту увеличится не так сильно.

Также отметим, что заемщик может в любой момент обратиться за аннулированием отсрочки. Например, если в первый же месяц кредитных каникул была найдена работа с высоким заработком, можно вернуться к обычному графику платежей. Никаких штрафных санкций за это Совкомбанк не начислит.

Какие документы нужны

Для одобрения отсрочки банк будет проверять два показателя — сумму доходов за последний месяц и средний заработок за год. Размер дохода за последний месяц должен быть ниже на 30% и более, чем среднегодовой заработок. Как указано на сайте Совкомбанка, для подтверждения сумм доходов можно использовать следующие документы:

- справка от работодателя или из налогового органа по форме 2-НДФЛ;

- справка (выписка) из регистра безработных, где указан размер пособия от ЦЗН;

- больничный лист по временной нетрудоспособности, по беременности и родам (период действия больничного листа должен быть не менее 1 месяца);

- иные справки, выписки и другие документы, по которым прослеживаются суммы доходов.

Документы о доходе можно подать одновременно с заявлением или в течение следующих 90 дней. Если за 90 дней банк не получит документы, отсрочка будет аннулирована. За период ранее предоставленных каникул заемщику могут начислить штрафные санкции. Если у заемщика нет официально подтвержденных доходов за последний год и месяц, он не может получить льготный период.

Как затронули антироссийские санкции

Совкомбанк? Задайте вопрос юристу

Как подать заявление

Совкомбанк принимает документы на отсрочку несколькими способами. Заемщик может обратиться:

- непосредственно в отделение Совкомбанка;

- через личный кабинет на сайте Совкомбанка;

- через мобильное приложение;

- по телефону колл-центра.

Банк обязан принять заявление по телефону, если заемщик звонит с номера, указанного в кредитном договоре. Также при разговоре с оператором нужно подтвердить свою личность, сказать кодовое слово из договора.

На какой период можно отсрочить платеж

Максимальный период отсрочки по кредиту составляет 6 месяцев. Заемщик может указать в заявлении и меньший срок. Например, можно просить каникулы на месяц, если этого времени достаточно для восстановления платежеспособности. Но нужно учитывать, что отсрочка дается только один раз. Если взять каникулы на месяц, вы потом не вправе повторно просить льготу еще на 5 месяцев.

Заемщики, которые ранее брали каникулы в период пандемии, могут повторно обращаться за отсрочкой в 2022 году. Такое исключение напрямую указано в законе № 106-ФЗ.

Как платить после окончания отсрочки

После завершения отсрочки заемщик будет платить по обычному графику. Перераспределение платежей за льготный период происходит следующим образом:

- платежи по потребительским кредитам, ипотеке и автокредитам переносятся на конец графика — это автоматически увеличивает общий период действия договора с Совкомбанком;

- платежи по кредитной карте необходимо погасить в течение следующих двух лет — после окончания льготного периода Совкомбанк предоставит график по кредитке с указанием дат внесения денег.

После окончания отсрочки заемщик может обращаться в Совкомбанк за другими мерами поддержки. Например, после завершения каникул есть возможность пройти реструктуризацию кредита.

Выдает ли сейчас Совкомбанк ипотечные

кредиты? Задайте вопрос специалисту

Ипотечные каникулы в Совкомбанке

Правила отсрочки по ипотечным каникулам отличаются. Прежде всего, основанием для предоставления льготы может являться не только снижение дохода, но и ряд других жизненных ситуаций. К ним относится потеря работы или перевод на простой, длительная потеря трудоспособности или присвоение группы инвалидности, появление в семье иждивенцев, другие причины. Основание, указанное в заявлении, заемщик подтверждает документами.

Отсрочка по ипотеке предоставляется в соответствие с законом № 76-ФЗ. Общие условия ипотечных каникул:

- максимальный период предоставления отсрочки не может превышать 6 месяцев (но заемщик может указать и меньший срок);

- ограничений по сумме ипотечного кредита нет;

- в заявлении можно просить о полном освобождении от выплат или о снижении их размера;

- все отсроченные платежи будут перенесены на конец графика по ипотеке.

Ипотечные каникулы можно получить только один раз. Но так как ипотека подпадает под программу кредитных каникул по закону № 106-ФЗ, заемщик может подать заявление еще раз. Естественно, при этом нужно учитывать ограничение по сумме ипотечного договора, подтверждать снижение заработка на 30% и более.

Если вы хотите узнать подробнее об условиях получения отсрочки по кредитам Совкомбанка, обращайтесь к нашим юристам. Мы разъясним правила программ кредитных и ипотечных каникул, поможем подготовить документы для обращения в банк.

ПЕРВОЕ.

13.10.2018 мною был заключен договор потребительского кредита №189***23, при котором было подписано дополнительное соглашение на подключение услуги Гарантия Минимальной ставки, которая, согласно этому соглашению, является НЕОБХОДИМОЙ для заключения договора кредитования.

При этом, ни устно, ни в данном соглашении не было разъяснено, для чего и при каких условиях данная услуга активируется. Условия мною были взяты на сайте совкомбанка: Гарантия минимальной ставки — это подключаемая услуга, которая позволяет снизить процентную ставку по кредиту.

Как это работает?

1. Услуга подключается к кредитам с финансовой защитой и сроком 12 месяцев.

2. Чтобы снизить процент, потребуется оплатить комиссию 3,9% для ставки 14,9% (процент от задолженности по кредиту).

3. С даты подключения услуги по кредиту необходимо:

√ не допускать просрочек,

√ сохранять финансовую защиту,

√ не допускать частичного и полного досрочного погашения,

√ совершать ежемесячно в каждом полном отчетном периоде по карте рассрочки «Халва» не менее одной покупки.

4. В конце срока кредита происходит пересчёт процентов по сниженной ставке с момента подключения услуги, а разница между уплаченными и подлежащими к уплате процентами возвращается на Ваш счёт.

Таким образом у меня возник вопрос, если наличие карты "Халва" является обязательным условием для этого, почему мне ее не оформили? И почему я не имею права погасить досрочно кредит? Считаю, что со стороны банка в первом случае мне не была предоставлена возможность воспользоваться услугой, за которую я заплатила. а во втором случае этот пункт противоречит и исключает пункт основного договора с правом досрочного погашения.

ВТОРОЕ

Согласно условию договора: "Раздел Г. Программа добровольной финансовой и страховой защиты

Содержание Программы. Программа является отдельной платной услугой Банка, направленной на снижение моих рисков по обслуживанию кредита"

В связи с досрочным погашением кредита, риска в обслуживании кредита больше нет, а значит я имею право вернуть часть уплаченной страховой премии за неиспользованный период!

ТРЕТЬЕ

Так же, в связи с досрочным погашением кредита, и нулевым остатком на банковском счете 169***12, который должен быть расторгнут (согласно договору на открытие данного банковского счета) автоматически и закрыт без моего согласия.

Просьба оказать содействие в возврате:

1. Части страховой премии за неиспользованный период(52 месяца) за включение в программу страховой защиты заемщиков в размере 33581,834 рублей;

2. Комиссии за услугу Гарантия минимальной ставки в размере 10 074,55 рубля;

3. Комиссии за карту "Золотой Ключ Все Включено" в размере 9499 рублей.

Карта Халва от Совкомбанка появилась у меня несколько лет назад, имела минимальный лимит, ну и особо не нужна была. Купить что-то крупное в рассрочку по ней было невозможно, а продукты в магазине брать с рассрочкой 1 месяц. - ну бред!

Потом её и вовсе блокнули - банку понадобилась моя справка о зарплате "А предоставьте-ка!", на что я: "А не шли бы вы . лесом!"

Спустя несколько месяцев приходит смс, что карту разблокировали и лимит уже не 10 т.р.. а 30 т.р. Уже что-то.

Я ей начала пользоваться, покупала мелкую бытовую технику, одежку там. Поначалу считала, действительно ли рассрочка беспроцентная, в роде совпадало. А потом, когда покупок стало несколько, платежи накладывались - уже концов не найти. Ну ладно, не об этом речь сейчас.

Когда наступили трудные времена, я перестала платить. Началось самое интересное! Звонки банка!

Первые звонки ещё куда ни шло , сотрудники отдела взыскания соизволили-с. , спустились с небес до простого заёмщика, посоветовали быстрее решить ситуацию, а то ведь штрафы, пени.

Потом уже начали наглее разговаривать . Это цирк был! Звонилки в красках рассказывали, что придут приставы и вынесут у меня вообще ВСЁ вплоть до последнего чайника и продадут за копейки)))). Это, во-первых при небольшом долге, во-вторых, чайники и микроволновки выносить нельзя.

Когда я одной такой одержимой сказала, что они у меня 510-е в списке на выплату, как это её зацепило! "Чтоооо. Наш супер-пупер банк у вас в конце списка? Как вы можете. " Ну вот, недооценила я крутость СКБ.

Звонили они, само-собой, с IP-телефонии, не стеснялись такого факта, хотя это запрещено. Вводили в заблуждение, оказывали психологическое давление - в общем, почти весь набор из 220-ФЗ.

Когда мне надоело по кругу одно и то же говорить им, перестала брать трубку. Нашли меня в социальных сетях, начали писать с фейковых аккаунтов. Ну я, понятно, пожаловалась . Жаловалась на их поведение в Роскомнадзор на тему утечки информации и передачи ее третьим лицам (ну я ж не знаю, кто мне пишет и с какой целью). Штрафанули их или нет, не имею информации. У банка денег много, эти штрафы, как слону дробина.

Приходили какие-то письма на домашний адрес "Уведомление о наличии просроченной задолженности", которое я должна была срочно исполнить.

Краткая справка о "Совкомбанке".

Вся информация в открытом источнике на сайте нашей доблестной налоговой службы.

Основной вид деятельности - 64.19 Денежное посредничество прочее (кто б сомневался). Среди дополнительных ОКВЭД есть и 64.92 Предоставление займов и прочих видов кредита, НО в описании выданных лицензий ЦБ этой деятельности нет. Так что любые выдачи с их слов займов и потребительских кредитов незаконны.

Мало того, заинтересовали учредитель данного заведения - это одна контора из Нидерландов. 100% доля в уставном фонде. И как вы думаете, чьи интересы будут защищать сотрудники банка? И куда будет идти прибыль от деятельности банка?

Почти сразу после первых просрочек банк заблокировал у меня мобильное приложение с требованием скачать и зарегистрироваться заново. Предполагаю, что у них не хватало каких-то моих персональных данных. Ну да, конечно, побежала переустанавливать всякий шлак себе на телефон.

Клиенты Совкомбанка могут получить кредитные льготы по двум программам. С 2019 года заемщикам доступны ипотечные каникулы на период до полугода, если возникла тяжелая жизненная ситуация. С апреля 2022 года возобновилась программа кредитных каникул. Она позволяет получить отсрочку по графику, либо уменьшение размера выплат. Отсрочить платежи вправе заемщик, чей заработок уменьшился не менее, чем на 30%.

Все условия предоставления отсрочки по кредиту в Совкомбанке соответствуют закону № 106-ФЗ. Подробнее об этом читайте в нашем материале.

Программы отсрочки платежей в Совкомбанке

Банки, работающие в России, сами определяют условия выдачи кредитов гражданам, и вводят различные льготные программы тоже по своим собственным правилам. Также они обязаны предоставлять заемщикам меры поддержки, введенные законодательством. На данный момент — середина апреля 2022 года — у Совкомбанка нет своих программ кредитной рассрочки или отсрочки. Но заемщикам доступны две меры поддержки, гарантированные государством:

- ипотечные каникулы — предоставляются исключительно по ипотеке в силу закона № 76-ФЗ, если заемщик попал в тяжелую жизненную ситуацию;

- кредитные каникулы — мера поддержки распространяется на все виды кредитов, а ее условия описаны в законе № 106-ФЗ.

Как и другие банки, Совкомбанк позволяет реструктурировать кредит, т.е. перераспределить платежи под новый график. В отличие от государственных мер поддержки, условия реструктуризации определятся индивидуально. Например, по согласованию с банком в графике будет указана новая сумма ежемесячного платежа, соответствующая доходу заемщика.

Заемщики по ипотеке могут выбирать между двумя разными вариантами каникул. Например, если доход ипотечника стал ниже на 30% и более, он подпадает сразу под обе меры поддержки.

Условия и сроки предоставления отсрочки по ним примерно одинаковы, хотя есть и ряд отличий. Но подать заявку по закону № 106-ФЗ нельзя, если на момент обращения заемщику уже предоставлена отсрочка по ипотечным каникулам. А вот использовать каникулы одни за другими — можно. Например, сначала попросить кредитные каникулы, а затем — ипотечные.

Чем ипотечные каникулы отличаются

от кредитных? Задайте вопрос юристу

Плюсы и минусы кредитных каникул

Отсрочка платежа по кредиту в Совкомбанке невыгодна заемщику. На период действия каникул банк не останавливает начисление процентов. Это означает, что итоговая сумма переплаты станет больше, чем было указано в договоре. Поэтому брать отсрочку нужно, только если вам действительно нечем платить по кредиту.

У них разные основания для подачи заявления, условия предоставления льготного периода. Отсрочки по кредиту можно получить на срок до 6 месяцев. Платежи будут перенесены на конец графика. Общим условием для предоставления отсрочки является снижение заработка на 30% и более.

Предоставление каникул является временной мерой поддержки заемщиков. Несмотря на увеличение переплаты по кредиту, программа дает следующие преимущества:

- можно на законном основании не вносить платежи на срок до 6 месяцев;

- на период отсрочки Совкомбанк не будет начислять неустойку и штрафные санкции;

- сведения о неоплате не будут переданы в кредитную историю.

Во время кредитных каникул заемщик может постараться найти новое место работы или дополнительный источник дохода. Но если после завершения отсрочки финансовая ситуация не улучшится, то банк не продлит льготный период. Поэтому нужно учитывать, что за просрочку платежей после окончания каникул будут начисляться штрафные санкции, а кредитная история ухудшится.

Какие документы нужно предоставить

в Совкомбанк для получения кредитных

каникул? Спросите юриста

Как получить кредитные каникулы в 2022 году

Ранее программа кредитных каникул по закону № 106-ФЗ работала в период пандемии коронавируса. Сейчас она была возобновлена из-за ухудшения экономической ситуации в стране из-за введения антироссийских санкций. Заявление на отсрочку по кредиту можно подать вплоть до 30 сентября 2022 года. Также есть вероятность, что государство продлит программу каникул и после указанного срока.

Условия программы

Отсрочка платежа доступна по всем видам кредитов и кредитных карт Совкомбанка, выданных по состоянию на 1 марта 2022 года. Если кредитный договор подписан после указанной даты, льгота не предоставляется.

Ключевым условием для получения каникул является снижение заработка (дохода) на 30% и более. Размер дохода и его уменьшение нужно подтвердить за последние 12 месяцев до даты обращения в Совкомбанк.

Также важное значение имеет сумма кредита. Совкомбанк предоставит отсрочку, если кредит по договору составляет:

| Вид кредита | Максимальная сумма |

|---|---|

| Потребительский кредит | до 300 тыс. руб. |

| Автокредит с залогом | до 700 тыс. руб. |

| Кредитная карточка (с лимитом кредитования) | до 100 тыс. руб. |

| Ипотека | до 3 млн. руб. |

| Ипотека на приобретение недвижимости в Москве | до 6 млн. руб. |

| Ипотека на покупку недвижимости в СПб, Московской области, регионах Дальневосточного федерального округа | до 4 млн. руб. |

Обращаем внимание, что указанные лимиты проверяются по сумме, указанной в договоре с Совкомбанком, а не по остатку кредита. Фактический остаток по кредиту может быть любым.

Если потребительский кредит оформлялся на ИП, то максимальный лимит для предоставления отсрочки составляет 350 000 рублей. Эта сумма тоже проверяется по договору, а не по остатку на дату подачи заявки. Отсрочка платежа по автокредиту, выданному предпринимателю, законом не предусмотрена.

Можно ли подать документы на каникулы

удаленно, через сайт Совкомбанка?

Спросите юриста

Варианты предоставления отсрочки

Если заемщик соответствует условиям предоставления отсрочки по кредиту в Совкомбанке, нужно подать заявление, подтвердить снижение дохода. При подаче заявления можно указать желаемый вариант кредитных каникул. Заемщик может просить:

- полного освобождения от платежей на период до 6 месяцев;

- снижения размера платежа на срок до 6 месяцев.

Снижение дохода не обязательно означает, что заемщику нечем платить. Поэтому он может выбрать вариант со снижением размера платежей. В этом случае общая сумма переплаты по кредиту увеличится не так сильно.

Также отметим, что заемщик может в любой момент обратиться за аннулированием отсрочки. Например, если в первый же месяц кредитных каникул была найдена работа с высоким заработком, можно вернуться к обычному графику платежей. Никаких штрафных санкций за это Совкомбанк не начислит.

Какие документы нужны

Для одобрения отсрочки банк будет проверять два показателя — сумму доходов за последний месяц и средний заработок за год. Размер дохода за последний месяц должен быть ниже на 30% и более, чем среднегодовой заработок. Как указано на сайте Совкомбанка, для подтверждения сумм доходов можно использовать следующие документы:

- справка от работодателя или из налогового органа по форме 2-НДФЛ;

- справка (выписка) из регистра безработных, где указан размер пособия от ЦЗН;

- больничный лист по временной нетрудоспособности, по беременности и родам (период действия больничного листа должен быть не менее 1 месяца);

- иные справки, выписки и другие документы, по которым прослеживаются суммы доходов.

Документы о доходе можно подать одновременно с заявлением или в течение следующих 90 дней. Если за 90 дней банк не получит документы, отсрочка будет аннулирована. За период ранее предоставленных каникул заемщику могут начислить штрафные санкции. Если у заемщика нет официально подтвержденных доходов за последний год и месяц, он не может получить льготный период.

Как затронули антироссийские санкции

Совкомбанк? Задайте вопрос юристу

Как подать заявление

Совкомбанк принимает документы на отсрочку несколькими способами. Заемщик может обратиться:

- непосредственно в отделение Совкомбанка;

- через личный кабинет на сайте Совкомбанка;

- через мобильное приложение;

- по телефону колл-центра.

Банк обязан принять заявление по телефону, если заемщик звонит с номера, указанного в кредитном договоре. Также при разговоре с оператором нужно подтвердить свою личность, сказать кодовое слово из договора.

На какой период можно отсрочить платеж

Максимальный период отсрочки по кредиту составляет 6 месяцев. Заемщик может указать в заявлении и меньший срок. Например, можно просить каникулы на месяц, если этого времени достаточно для восстановления платежеспособности. Но нужно учитывать, что отсрочка дается только один раз. Если взять каникулы на месяц, вы потом не вправе повторно просить льготу еще на 5 месяцев.

Заемщики, которые ранее брали каникулы в период пандемии, могут повторно обращаться за отсрочкой в 2022 году. Такое исключение напрямую указано в законе № 106-ФЗ.

Как платить после окончания отсрочки

После завершения отсрочки заемщик будет платить по обычному графику. Перераспределение платежей за льготный период происходит следующим образом:

- платежи по потребительским кредитам, ипотеке и автокредитам переносятся на конец графика — это автоматически увеличивает общий период действия договора с Совкомбанком;

- платежи по кредитной карте необходимо погасить в течение следующих двух лет — после окончания льготного периода Совкомбанк предоставит график по кредитке с указанием дат внесения денег.

После окончания отсрочки заемщик может обращаться в Совкомбанк за другими мерами поддержки. Например, после завершения каникул есть возможность пройти реструктуризацию кредита.

Выдает ли сейчас Совкомбанк ипотечные

кредиты? Задайте вопрос специалисту

Ипотечные каникулы в Совкомбанке

Правила отсрочки по ипотечным каникулам отличаются. Прежде всего, основанием для предоставления льготы может являться не только снижение дохода, но и ряд других жизненных ситуаций. К ним относится потеря работы или перевод на простой, длительная потеря трудоспособности или присвоение группы инвалидности, появление в семье иждивенцев, другие причины. Основание, указанное в заявлении, заемщик подтверждает документами.

Отсрочка по ипотеке предоставляется в соответствие с законом № 76-ФЗ. Общие условия ипотечных каникул:

- максимальный период предоставления отсрочки не может превышать 6 месяцев (но заемщик может указать и меньший срок);

- ограничений по сумме ипотечного кредита нет;

- в заявлении можно просить о полном освобождении от выплат или о снижении их размера;

- все отсроченные платежи будут перенесены на конец графика по ипотеке.

Ипотечные каникулы можно получить только один раз. Но так как ипотека подпадает под программу кредитных каникул по закону № 106-ФЗ, заемщик может подать заявление еще раз. Естественно, при этом нужно учитывать ограничение по сумме ипотечного договора, подтверждать снижение заработка на 30% и более.

Если вы хотите узнать подробнее об условиях получения отсрочки по кредитам Совкомбанка, обращайтесь к нашим юристам. Мы разъясним правила программ кредитных и ипотечных каникул, поможем подготовить документы для обращения в банк.

Сейчас по ТВ и в Интернете активно идёт реклама необычной акции от “Совкомбанка” – кредит под 0% годовых для держателей карты “Халва”. Рекламе хочется верить – всё-таки “продвигает” новое предложение не кто-нибудь, а популярный актёр и просто хороший человек Сергей Безруков. Но мы-то знаем – доверять без оглядки в наше время нельзя никому. Так что – давайте проверять “Совком” и его кредит под 0% на “подвохи”…

Переходим на страницу акции. Сейчас она выглядит вот так:

Надо отдать должное банкирам – “Совкомбанк” не льёт маркетинговую воду, а сразу переходит к делу.

Итак! Давайте посмотрим на

Условия акции:

Для тех, кто читает эту страницу со смартфона, продублируем текстом:

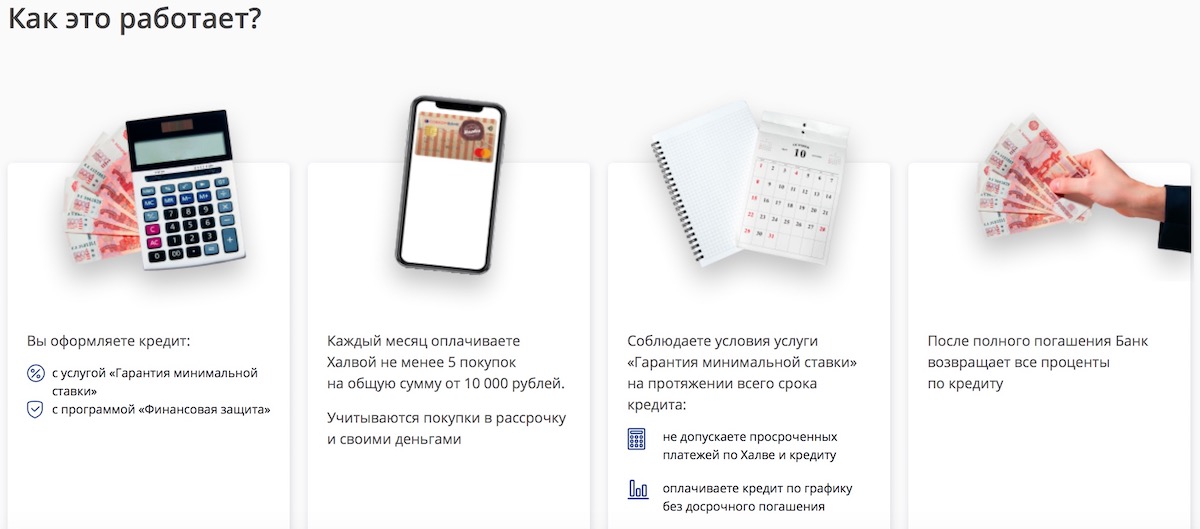

- Оформить кредит, а к нему подключить услуги “Гарантия минимальной ставки” и “Финансовая защита“;

- Оформить карту “Халва” и выполнять правило по начислению кэшбэка: каждый отчетный период совершать по ней более 5 покупок на общую сумму от 10 000 рублей.

- Не допускать просрочек – как по кредиту, так и по кредитному лимиту “Халвы”. Также нельзя досрочно гасить кредит.

Если все условия выполнены – после того, как займ будет погашен, “Совкомбанк” вернёт проценты про кредиту.

Пример расчета – сколько можно будет сэкономить

“Так в чём же подвох”?

Подвох №1 – услуги “Гарантия минимальной ставки” и “Финансовая защита”

Услуга “Гарантия минимальной ставки платная – за неё придется отдать 3,9% от суммы кредита, как гласит поясняющий текст на одной из страниц “Совкомбанка”. Причем отдать их надо сразу, а отказаться от услуги нельзя – иначе вы сразу “вылетаете” из акции.

А что за “Финансовая защита”? За красивым названием скрывается… обычная банковская страховка! Она стоит от 6 до 15% от суммы кредита. Отказаться от неё тоже нельзя. Справедливости ради – наверное, и не стоит, т.к. страховка покроет кредит, если, не дай Бог, появятся проблемы с работой, здоровьем и т.п.

Но – из песни слов не выкинешь. За счет этих двух услуг кредит окажется дороже, чем в других банках, и платёж будет немного больше.

“Ну и что? Отказываться от страховки страшно, эти 3,9% – ладно, черт с ними. Да и всё равно же вернут проценты”

Конечно! Но только если не поддаться на этот и другие подвохи:

Подвох №2 – правило “5 х 10 000”

“Совкомбанк” потребует, чтобы вы оформили карту “Халва” и соблюдали её условия по кэшбэку:

- делали как минимум 5 покупок по карте “Халва”…

- …на общую сумму в 10 000 рублейза расчетный период. К пенсионерам требования мягче – 5 000 рублей.

Что здесь не так?

Ситуаций, в которых вы можете не потратить деньги так, как требует банк – сколько угодно. Уехали в деревню, заболели и лежите пластом дома / в больнице, отдыхаете за границей, в т.ч. в странах СНГ, где нет партнёров… Или так – сделали 4 покупки на сумму 9 999 рублей :). Не пожалеют, не простят:

Поняли, в чём подвох? Человек оформил кредит по акции и думает: “5 покупок на 10 тысяч надо сделать до 31-го”. А договор он заключил, например, 15-го. Если не знать про расчетный период, то в первый месяц у него всё будет нормально, а во второй – сразу “красная карточка”. И прощайте, проценты по кредиту!

Подвох №3 – Платить “от и до”

В рамках акции “Всё под 0!” “Совком” запрещает и просрочки, и досрочное погашение кредита.

С просрочкой понятно – не будет же банк и от процентов отказываться, и неплатежи терпеть :).

А вот запрет на досрочное погашение – это уже из разряда “маленьких хитростей”. Банк явно надеется, что заемщик рано или поздно где-то оступится и нарушит правила. И прощайте… ну, дальше вы знаете )).

Подвох №4 – Требования к клиенту

Еще один – правда, небольшой – подвох заключается в требованиях к клиенту от “Совкомбанка”:

- Возраст клиента – от 20 до 85 лет;

- Сумма кредита – на сайте почему-то указано от 200 000, но в поддержке мне рассказали, что 0% предложат и для гораздо более скромных сумм;

- Срок кредита – от 6 месяцев;

- Стаж – от 4 мес.

- Доход – от 12 000 рублей для Москвы и от 8 000 для регионов;

Полезный совет: шанс на одобрение кредит возрастает, если возраст потенциального заемщика – от 45 лет.

Документов много не понадобится: паспорт и ещё один документ, удостоверяющая личность (права, загранпаспорт и т.п.).

Как снизить ставку? Если принести справку 2-НДФЛ или справку по форме банка, ставку по кредиту – т.е. те проценты, которые вернут – снизят до минимума – будет не 17,9%, а 17,4%. Правда, тут тоже будет условие: в течение первых 25 дней нужно будет потратить по безналу как минимум 80% от суммы кредита. Ну, это-то мы сможем )).

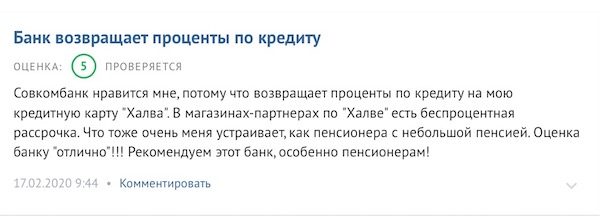

Отзывы о кредите под 0% от “Совкомбанка”

Что ж – проценты под кредиту и правда возвращают:

Правда, не всегда вовремя:

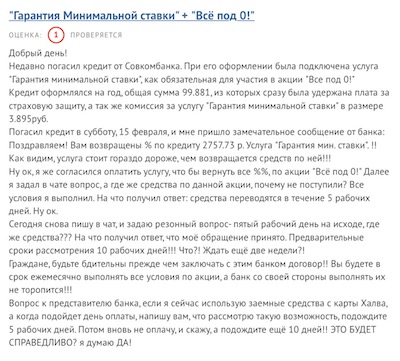

Один из отзывов о кредите под 0! от “Совкомбанка” неожиданно выявил ещё один, уже 5-й по счету подвох – навязывание платной кредитной карты:

Отзыв о кредите под 0% от “Совкомбанка”

Заключение

… Как говорится, “предупреждён – значит вооружён”. Теперь вы знаете всё о подвохах по кредиту под 0% от “Совкомбанка” и чётко представляете себе возможные риски.

Брать или не брать?

Есть 2 варианта:

А). Если не понравились условия – тогда поищите кредит получше через мастер подбора кредитов “Банки.Ру”. Спойлер: там вам подберут что-нибудь в районе 13-17 процентов и без кучи условий , как у “Совкомбанка”.

Б). Если условия устраивают, и деньги очень нужны – берите. Нет, правда -даже с учетом всех минусов ни один другой банк не предложит вам вернуть проценты по кредиту.

Статьи на тему:

Полезный совет: заявку и на кредит, и на “Халву” лучше оформить онлайн. Почему? Так вы сразу узнаете решение “Совкомбанка” по обоим продуктам – не надо будет идти в офис и терять уйму времени на ожидание.

Начинайте с “Халвы”, т.к. без неё никакого кредита под 0% не будет 100%:

Автор статьи

Читайте также: