Что клиент может сделать с действующим вкладам выбери все подходящие варианты

Обновлено: 19.04.2024

Сравните условия в разных банках и решите, где лучше открыть вклад в 2022 году. На 23.05.2022 вам доступно 220 предложений предложений со ставками до 20% и суммой вложений от 1 ₽ до 20 000 000 ₽!

- Любой

- 1 месяц

- 3 месяца

- 6 месяцев

- 9 месяцев

- 1 год

- 1,5 года

- 2 года

- 3 года

- 4 года

- 5 лет

Ставки

Условия

При закрытии счета проценты за месяц, в котором производится закрытие, начисляются и выплачиваются за период нахождения средств на счете в данном календарном месяце.

Ставка по накопительному счету является плавающей и определяется как средневзвешенная за выбранный период.

Ставки

Условия

Ставка по накопительному счету является плавающей и определяется как средневзвешенная за выбранный период.

Ставки

Условия

Ставки

Условия

Ставки

Условия

Ставки

Условия

Ставки

Условия

Сумма всех пополнений не может превышать сумму, равную объёму средств на вкладе через 10 дней после его открытия/пролонгации.

Ставки

Условия

Ставка по накопительному счету является плавающей и определяется как средневзвешенная за выбранный период.

Ставки

Условия

- капитализация ежемесячно, выплата ежемесячно

- выплата ежемесячно на карту

Ставки

Условия

- капитализация в конце срока, выплата в конце срока

- выплата в конце срока на карту

- выплата в конце срока на счет

Ставки

Условия

Ставка по накопительному счету является плавающей и определяется как средневзвешенная за выбранный период.

Ставки

Условия

Ставка по накопительному счету является плавающей и определяется как средневзвешенная за выбранный период.

Ставки

Условия

- выплата ежемесячно на счет

- выплата ежемесячно на счет до востребования

- выплата ежемесячно на карту

Ставка по вкладу является плавающей и определяется как средневзвешенная за все периоды, при этом срок вклада всегда максимальный.

Ставки

Условия

Ставка по накопительному счету является плавающей и определяется как средневзвешенная за выбранный период.

Ставки

Условия

Ставка по накопительному счету является плавающей и определяется как средневзвешенная за выбранный период.

Отзывы о вкладах в банках

Топ 10 банков с высокими ставками по вкладам на 23.05.2022

* Мы подобрали предложения банков с самым высоким доходом. Сумма дохода рассчитана на конец срока и определена по параметрам: размер вклада — 1000000 рублей, срок — 1 год

Мнение эксперта

Контролирую процесс актуализации данных, обновляю условия по банковским продуктам. Перевожу банковские тарифы на язык, который будет понятен любому пользователю Сравни.ру.

У нас на сайте вы сможете подобрать оптимальные условия вложения. Внимательно ознакомьтесь с размером ставок, в каком случае процент будет максимальным. От этого напрямую зависит сколько в итоге вы можете заработать. Обратите внимание на дополнительные условия начисления максимального процента. Например, может потребоваться пользоваться картой банка и ежемесячно совершать покупки не менее определенной суммы.

Если вы выберете банк, который является партнером нашего сайта, вы получите промокод. Он даст гарантию установления повышенной процентной ставки по вкладу.

Что важно знать о вкладах

Вклады делятся на разные виды в зависимости от срока, валюты, возможности пополнения и частичного снятия.

- Срочные вклады, вклады «до востребования» и накопительные счета

Вы можете открыть вклад на определённый срок — например, на три месяца, полгода, год, два года или бессрочно, то есть разместить деньги на накопительный счёт или вклад «до востребования».

Как правило, при размещении денежных средств на определенный срок ставки будут выше. При этом любой вклад можно забрать, когда захочется, но по срочным вкладам вы в большинстве случаев потеряете часть начисленных процентов.

По вкладам «до востребования» обычно устанавливается минимальная ставка 0,01-0,1% годовых, поэтому в качестве альтернативы банки предлагают накопительные (сберегательные) счета.

Накопительные счета выгодно использовать, если вы хотите, чтобы деньги всегда были под рукой: проценты по ним начисляются и выплачиваются ежемесячно, при этом у вас есть возможность в любой момент снять часть денежных средств и пополнить счет. Но ставка по накопительным счетам может меняться, в том числе и снижаться, а по срочным вкладам она фиксируется на весь срок.

Обратите внимание на механизм начисления процентов: по накопительным счетам он может быть разным, от этого, в том числе может зависеть и ставка по накопительному счету. Проценты могут начисляться на фактический остаток денежных средств на счете, на минимальный остаток средств в течение месяца, на среднемесячный остаток, а также зависеть от непрерывного срока нахождения минимального остатка на счете.

Можно открыть вклад и накопительный счет как в рублях, так и в иностранной валюте. В основном речь идёт о долларах США ($), евро (€) и фунтах стерлингов, но при желании деньги можно разместить на счёте в японских иенах или китайских юанях. Ставки по рублёвым депозитам выше, чем по валютным.

Лучше хранить деньги в той валюте, в которой вы будете их тратить. Но чтобы обезопасить свои накопления от скачков курсов, стоит разделить их на три равные части между рублями, долларами и евро.

- Вклады с возможностью частичного снятия и пополнения

С классических вкладов нельзя снять часть сбережений раньше срока без потери процентов. Также не получится его пополнять. Поэтому если вы не исключаете, что в ближайшее время вам могут понадобиться деньги, или вы хотите продолжать копить и периодически вносить какую-то сумму на счёт, то выбирайте вклад с такими опциями или накопительный счёт.

Некоторые банки предлагают открыть вклад сразу в нескольких валютах: в рублях, долларах США и евро. Особенностью данных вкладов является то, что у вкладчика есть возможность в течение всего срока вклада конвертировать денежные средства из одной валюты в другую в пределах общего остатка средств на вкладе.

В нашем калькуляторе вкладов можно указать не только сумму, срок и валюту вклада, но и дополнительные условия:

- пополнение;

- частичное снятие;

- льготное расторжение (например, если деньги находились на счёте менее 181 дня, то будет применяться ставка «до востребования», а если забрать после этого периода, то доходность будет считаться по льготной, повышенной ставке);

- периодичность и способ выплаты процентов.

Какие бывают вклады?

Что такое капитализация процентов?

Если условиями вклада предусмотрено, что проценты выплачиваются ежемесячно или ежеквартально на счет вклада, таким образом увеличивается его размер, и следующие проценты начисляются уже на большую сумму. Поэтому если вы выберете вклад с капитализацией, то получите большую доходность.

При открытии вклада без капитализации процентов ежемесячный/ежеквартальный доход будет выплачиваться на отдельный счёт, его можно будет снимать и тратить.

Есть также вклады, по которым проценты выплачиваются в конце срока.

Рассмотрим такой пример. Вы открыли вклад на 500 тысяч под 5% годовых с капитализацией процентов, через год вы получите доход в размере 25 537 руб. Если же вклад будет без капитализации, то его доходность составит 24 958 руб. Чем крупнее вклад или выше ставка, тем заметнее будет разница.

В каком банке лучше открыть вклад под высокие проценты?

Ставки по вкладам в большей степени зависят от ключевой ставки Центробанка — чем она ниже, тем меньшую доходность предлагают кредитные организации, а также от потребности конкретного банка в средствах населения Так как ситуация на рынке постоянно меняется, то и ставки по вкладам то растут, то снижаются. Как правило, банки с государственным участием предлагают более низкие ставки, но при этом в них безопаснее размещать крупные суммы. Наш калькулятор вкладов поможет найти самые выгодные предложения на сегодня. Для этого достаточно указать в нём сумму, срок размещения и выбрать дополнительные условия. Можно посмотреть предложения в топ-10 банков, топ-50, первой сотне или вообще во всех.

Как начисляются проценты по вкладам?

Для расчета процентов используются разные формулы в зависимости от наличия или отсутствия капитализации. Но для общего понимания можно рассмотреть упрощённый подход:

- если вклад открыт на год без капитализации процентов, то для расчёта своей доходности в конце срока достаточно умножить сумму вклада на процент;

- если проценты выплачиваются раз в месяц, то нужно ставку разделить на 12, чтобы узнать, какую доходность приносит вклад в месяц, и уже эту цифру умножить на сумму вклада;

- если по вкладу предусмотрена капитализация, то нужно каждый месяц к телу вклада прибавлять уже выплаченный доход и уже от итоговой суммы рассчитывать доходность за новый месяц.

Это лишь примерные расчёты. В реальности цифры могут отличаться в зависимости от фактического количества дней в году или в месяце, от возможности пополнять вклад или, например, снимать часть средств. Поэтому удобнее использовать для расчётов специальные сервисы, как наш калькулятор вкладов. Укажите в нём сумму, срок и интересные вам дополнительные опции с помощью кнопки «Ещё условия». Полученная выдача позволит подобрать самый выгодный вариант.

От каких факторов зависит доходность вклада?

Доходность по вкладам зависит:

- от ситуации на рынке — чем нестабильнее ситуация в экономике, тем выше ставки;

- от самого банка — банки, которые активно выдают кредиты и кредитные карты, обычно предлагают более высокие ставки по вкладам;

- от валюты вклада — по рублёвым вкладам ставки выше;

- от суммы и срока вклада;

- от дополнительных условий, которые вы выберете — капитализация процентов, льготное расторжение, возможность пополнения или частичного снятия. Чем больше опций, тем ниже ставка.

Что такое пролонгация договора по вкладам?

Пролонгация договора вклада — это автоматическое продление договора. Если срок вашего вклада истёк, но вы не забрали его, то он автоматически продлится на тот же срок, на который изначально был заключен договор. Однако стоит обратить внимание на условия автоматической пролонгации, указанные в договоре: если банк больше не предлагает такой вид вклада, то деньги останутся на счете, но проценты будут начисляться по ставке вклада «до востребования», как правило она минимальна. Если ставка по данному виду вкладу изменилась, то на новый срок вклад будет пролонгирован по ставке, действующей на день пролонгации. При сохранении условий депозита пролонгация пройдёт без каких-либо изменений.

Что будет с вкладом, если банк потеряет свою лицензию?

Если банк являлся участником системы страхования вкладов, но Агентство по страхованию вкладов (АСВ) вернет его вам через банк-агент. Но, правда, есть ограничение по сумме — возместят не более 1,4 миллиона руб. с учётом начисленных процентов по всем вкладам, размещенным в этом банке. Если ваш вклад больше этой суммы, то остальное будут возвращать после продажи имущества банка. Но его может и не хватить, чтобы возместить всю сумму вклада.

При расчете страхового возмещения учитывается также наличие обязательств вкладчика перед банком (например, есть ли непогашенный кредит или задолженность по кредитной карте).

Выплаты страхового возмещения по вкладам начинаются, как правило, через 14 дней с момента наступления страхового случая (отзыва лицензии или моратория на удовлетворение требований кредиторов). Получить деньги можно будет в одном из банков-агентов, которые выберет АСВ. Достаточно будет прийти в офис с паспортом и написать заявление.

Какие вклады являются застрахованными?

- Средства во вкладах и на счетах физических лиц, индивидуальных предпринимателей, а также определенных категорий юридических лиц

Застрахованы все средства во вкладах и на счетах (включая карточные) с учетом процентов, но в сумме не более 1,4 млн.руб. в совокупности в одном банке. В случае, если имеются вклады и счета в иностранной валюте, их сумма пересчитывается в рубли по курсу Банка России на дату наступления страхового случая.

Эскроу-счета в банках обычно используются для совершения сделок по купле-продаже квартир. По ним размер страхового возмещения рассчитывается в размере до 10 млн. руб., однако законодательством установлены особенности в зависимости от типа сделки и срока, прошедшего с даты регистрации сделки в уполномоченном органе.

- Деньги, полученные в качестве наследства или от продажи квартиры в сумме до 10 миллионов руб.

С 1 октября 2020 года вступил в силу закон, который позволит получить повышенную страховку:

- при продаже квартиры, дома, земли;

- при получении наследства;

- при получении возмещения за ущерб жизни, здоровью, имуществу;

- при получении грантов в виде субсидий, социальных выплат или пособий.

Но здесь есть два условия:

- Во-первых, учитываются только деньги, которые поступили на счёт безналичным путём. Если же вы продадите недвижимость за наличные и потом принесёте их в банк, то по этому вкладу будут действовать стандартные условия (до 1,4 миллиона руб.).

- Во-вторых, страховка в сумме до 10 миллионов руб. работает только в течение первых трёх месяцев со дня зачисления денег на счёт либо получения документа, подтверждающего право на наследство. То есть если деньги от продажи квартиры или наследства лежат на счёте уже четыре, пять или более месяцев, то на них условия повышенного страхового возмещения не действуют.

Как рассчитывается налог на вклады?

До вступления в 2020 году в силу изменений в налоговое законодательство налог с дохода по вкладу нужно было платить на материальную выгоду:, в случае если ставка по вкладу в рублях превышала ключевую ставку ЦБ более чем на 5 процентных пунктов и по вкладу в иностранной валюте составляла более 9%. Например, если ключевая ставка составляла 5,5%, то при доходности по вкладу до10,5% налог платить не требовалось, а доход, рассчитанный по ставке выше, облагался налогом При этом налог рассчитывался только с разницы процентов. То есть по вкладу под 12% налог взимался с дохода, рассчитаного по ставке 1,5%. Размер налога составлял 35% для налоговых резидентов РФ.

Что изменилось для вкладчиков с принятием поправок в Налоговый кодекс в 2020 году?

С 1 января 2021 года действует новый порядок уплаты налога по вкладам. Учитываются средства во вкладах и на счетах, по которым предусмотрено начисление процентов по ставке выше 1% годовых во всех банках.

Налог рассчитывается с суммы дохода по вкладам и счетам, превышающей 1 млн. руб., умноженный на ключевую ставку Банка России, действующую на начало налогового периода (1 января).

При этом ставка налога зависит от общей суммы доходов, облагаемых НДФЛ:

- 13% - если сумма всех облагаемых НДФЛ доходов не превышает 5 млн. руб.

- 15% - с суммы доходов свыше 5 млн. руб.

1 января 2021 ключевая ставка составляла 4,25%, значит сумма процентов по вкладам и счетам, не облагаемых налогом за 2021 год - 42 500 руб., 1 января 2022 года ключевая ставка составляла 8,5%, сумма процентов, не облагаемых налогом – 85 000 руб. Доход свыше этих сумм подлежит налогообложению.

Например, общая сумма процентов по всем вкладам и счетам вкладчика во всех банках, где были размещены его средства, за 2021 год составила 60 000 руб., а общие доходы за 2021 год, подлежащие налогообложению по НДФЛ, составили менее 5 млн, рублей.

В этом случае сумма дохода по вкладам будет рассчитана по ставке 13% годовых в следующем порядке:

(60 000 – 42 500) * 13% = 2 275 руб.

Если бы общая сумма доходов вкладчика, подлежащих налогообложению по НДФЛ, была более 5 млн. руб. (включая доход по вкладам), то на сумму дохода до 5 млн.руб. налог рассчитывается по ставке 13%, а на сумму, превышающую 5 млн. руб. – по ставке 15%.

В случае размещения вклада и получения по нему дохода в иностранной валюте, доход по вкладам пересчитывается в рубли по курсу Банка России на дату фактического получения дохода.

Налог мы будем платить самостоятельно на основании налогового уведомления, полученного от Налоговой инспекции (по аналогии с налогом на собственность). При этом подавать налоговую декларацию не требуется: банки самостоятельно направят в налоговые органы информацию о выплаченных процентах по вкладам и счетам. Налог по вкладам за текущий год нужно будет заплатить до 1 декабря следующего года. Первый раз обязанность по уплате налога возникает у вкладчиков по доходам за 2021 год - необходимо будет заплатить налог до 1 декабря 2022.

Процентные ставки по вкладам

Под банковским вкладом или депозитом понимается размещение в банке денежных средств клиента с целью сохранения и приумножения. За возможность пользоваться деньгами вкладчика банк выплачивает процент, от размера которого зависит доходность. Процентные ставки по вкладам зависят от следующих параметров:

- валюта (рубль, евро или доллар). Самая высокая доходность – у рублевых продуктов;

- сумма. Чем больше средств размещает клиент, тем больше полученная им прибыль;

- продолжительность размещения средств в банке. Долгосрочные вложения в большинстве случаев выгоднее краткосрочных;

- возможность снятия или пополнения. Расширение перечня доступных операций уменьшает размер доходности.

Условия получения депозита

Каждый банк самостоятельно разрабатывает условия, выполнение которых обязательно для того, чтобы положить деньги под проценты. К числу стандартных параметров вклада относятся:

- валюта (в большинстве случаев – рубли, доллары США или евро);

- минимальный и максимальный размер вложенных средств;

- продолжительность;

- капитализация или снятие процентов за определенный календарный период;

- процентная ставка;

- возможность пополнения или снятия денег в течение срока действия;

- неснижаемый остаток;

- условия пролонгации.

При принятии решения, где выгоднее всего открыть вклад, необходимо учитывать все перечисленные выше условия открытия депозита. Такой подход обеспечит гарантию сохранности средств клиента и получение максимального дохода.

Необходимые документы

Оформление депозита предусматривает обязательное заключение договора. Для его подготовки достаточно подать заявку. Она заполняется в бумажном формате в офисе или в режиме онлайн на сайте банка, выбранного для сотрудничества. При подписании договора вкладчик подтверждает личность предъявлением российского паспорта.

При вложении крупных сумм в некоторых случаях банк требует предоставить документы о происхождении денежных средств. Простая и оперативная процедура открытия депозита – это один из важных плюсов этого вида банковских услуг.

Есть несколько вариантов того, куда вложить деньги и получать за них проценты. Например, можно приобрести валюту и зарабатывать на курсовой разнице, играть на бирже, торговать бинарными опциями, покупать акции и другие варианты. Однако эти способы заработка связаны с определенным риском. А вклад или депозит в банке – традиционный надежный способ сохранить свои сбережения.

Открыть такой депозит можно практически в любом банке в день обращения. Кроме того, для такого пассивного заработка не требуется наличие специальных знаний или навыков. Главное – не ошибиться в выборе банка. Даже планируя разместить на депозите небольшую сумму, стоит отнестись к выбору банка максимально ответственно. Инструкция от Brobank поможет сделать правильный выбор.

Виды вкладов для физических лиц

Банки предлагают своим клиентом различные программы по вкладам и депозитам. Есть несколько категорий:

Не всем подходит именно такой вариант, иногда стоит рассмотреть пополняемые вклады и с частичным снятием

Не всем подходит именно такой вариант, иногда стоит рассмотреть пополняемые вклады и с частичным снятием

- вклады с частичным снятием денег. У таких депозитов самые низкие процентные ставки, однако есть и плюс – возможность снимать деньги со счета раньше, чем наступил срок окончания действия договора. На сумму остатка средств начисляются проценты.

- пополняемые вклады. На таком счету можно копить деньги. Условия вклада предусматривают возможность пополнения счета в любой момент, а проценты при этом начисляются на общую сумму по вкладку. Снимать деньги с такого счета нельзя.

- срочные вклады. Предусматривают самые высокие проценты, которые банк платит за возможность использовать средства вкладчика в течение действия договора.

Самые выгодные – срочные вклады. Но у них есть и главный минус – деньги нельзя снимать в течение всего срока депозита.

В какой банк вложить деньги под проценты

При выборе банка, которому можно доверить свои деньги, необходимо опираться на два самых важных критерия:

- Размер процентной ставки для получения максимально возможного дохода.

- Надежность самой банковской организации, чтобы не беспокоиться за сохранение своих сбережений даже в тяжелые экономические времена.

В случае крайней необходимости, клиент имеет право снять деньги с любого вида вклада – в большинстве случаев он теряет при этом выгоду в виде процентов.

Основные параметры при выборе программы

Любая программа вкладов или депозитов имеет свои параметры. Прежде чем заключить с банком договор и вложить свои деньги, необходимо уточнить каждый из них:

- срок действия договора, в течение которого деньги находятся на счету;

- минимально возможный взнос по вкладу;

- процентная ставка;

- валюта;

- периодичность выплат накопленных процентов – 1 раз в неделю, месяц, квартал или год. Возможна выплата в конце срока;

- дополнительные опции – снятие, пополнение, досрочное расторжение договора.

Невозможно установить единые комфортные решения по всем этим параметрам. У каждого человека есть свое представление о выгоде, кому-то важнее процентная ставка, а другому – возможность пополнять или снимать деньги. Поэтому программу нужно подбирать индивидуально под свои личные запросы. Некоторые банки предлагают свои программы для конкретной категории лиц, например, для пенсионеров. По этим программам можно разместить на счету небольшую сумму, снимать и пополнять счет, а также получать ежемесячный стабильный доход в виде процентов.

Наиболее выгодные процентные ставки

В 2019 году самыми выгодными считаются срочные вклады, оформленные на небольшой срок, например, 6 или 12 месяцев. Каждый банк предлагает свою линейку продуктов для физических лиц. Выбор банка или компании можно провести по нескольким факторам:

- узнать предложения большого числа банковских организаций;

- уточнить про страховку АСВ;

- собрать информацию об опыте и сроке работы банка на рынке.

Также рекомендуется ознакомиться с отзывами клиентов в интернете на форумах или специализированных финансовых сайтах.

Рейтинг банков, которым можно доверить деньги под проценты

Самые надежные банки в России – это структуры, которые много лет работают на рынке, и имеют крупный капитал, либо участие государства. К ним относятся такие банки:

- Сбербанк.

- ВТБ.

- Россельхозбанк.

- Газпромбанк.

- Альфа-Банк.

Созданные не так давно банки гораздо менее надежны, они могут завлекать клиентов своей рекламой и большими процентными ставками. Однако в этом случае есть риск их исчезновения с рынка и долгого дальнейшего возврата денег клиенту. Кроме этого, существует масса разных кооперативов, которые предлагают вложить деньги под высокие проценты. Доверять свои средства таким организациям крайне опасно, так как эти вклады не бывают застрахованы государством.

Если вы зашли сюда, значит, вы находитесь в поиске наиболее выгодного и подходящего под ваши потребности вклада. А какой он идеальный вклад в вашем понятии? Скорее всего, для каждого он будет свой. А для того чтобы было легче сделать свой выбор, нужно узнать, что же сегодня предлагается различными банками и какие вклады существуют. Именно об этом и пойдет речь в нашей статье.

- Какие бывают виды и типы вкладов

- Виды вкладов в Сбербанке

- Виды вкладов в ВТБ

- Разновидности вкладов в БИН Банке

- Виды вкладов в Россельхозбанке

- Разновидности вкладов в Альфа Банке

- Виды вкладов в Почта Банке

- Выводы

Какие бывают виды и типы вкладов

Среди огромного разнообразия депозитных программ, можно встретить вклады, направленные на реализацию собственных планов, способные удовлетворить самых требовательных вкладчиков. Что вам больше интересно? Может быть, накопить или преумножить, а может вклад нужен как средство сохранения капитала, или использовать уникальные условия? Каждый найдет что-то по душе для себя. И вот какие основные вклады нам предлагают практически все банки:

С капитализацией - этот наиболее распространенный вид вклада предполагает возможность увеличивать основное тело вклада за счет полученных процентов. Что это значит: во время того, как вклад лежит в банке, на него начисляются проценты, вы их не снимаете ежемесячно или раз в квартал, а банк их автоматически перекладывает на счет вашего вклада, тем самым увеличивая его размер. После этого новые проценты начисляются уже на увеличенную сумму вклада. На первый взгляд — это идеальный способ приумножить собственные деньги, но и здесь банки тоже находят определенные уловки. Примером тому может стать плавающая ставка процента, которая во второй половине срока вклада может существенно меняться в меньшую сторону. Сразу нужно отметить, что вклады с капитализацией наиболее выгодны когда сумма депозита большая, тогда и проценты будут ощутимее.

До востребования — следующий вид вклада, который чаще всего назначается после окончания срока основного вклада. Его суть в том, что клиент может забрать в любое время весь свой капитал в полном объеме. А так как банк не знает когда наступит этот день востребования вклада, то процентная ставка обычно составляет не более 0,1%. Конечно, можно и просто оставить деньги в банке на подобных условиях, но тогда выгоду от их использования получит только банк.

Срочные вклады — это обобщенное название депозитов, которые оформляются банком на определенный срок. Срок выбирается непосредственно клиентом: один, три, шесть, двенадцать и более месяцев, вплоть до 3 лет. Исходя из этого стоит отметить, что клиент, положивший деньги на срочный вклад, обязуется не забирать их до окончания срока действия вклада. В случае если это условие не исполняется, даже на минимальный срок (клиент не дождался всего несколько дней до окончания срока программы), тогда проценты, уже накопленные ранее, будут списаны, и назначена ставка не более той, что предписана договором вклада до востребования. Поэтому планируя положить деньги на срочный депозит, нужно быть уверенным что они смогут пролежать весь срок.

Накопительные вклады представлены программами, позволяющими клиенту на протяжении всего срока действия депозита докладывать собственные деньги, то есть пополнять основной вклад. Чаще всего такие вклады выдаются под небольшой процент, и на длительный срок. Минимальная сумма пополнения тоже может регламентироваться от 500 до 1000 рублей и более. Такие вклады наиболее подходят людям, которые не могут скопить определенную сумму дома, и при этом хотят еще и получить небольшую компенсацию и уберечь собственные деньги от инфляции. Если отсутствует гонка за получением сверхприбыли и одна долгосрочная цель — накапливать, тогда это идеальный вклад для вас.

Расчетные вклады предназначены для тех клиентов, которые не могут гарантировать что в ближайшем времени им не понадобятся их деньги. Принцип действия такого вклада в том, что клиент может в любое время снять определенную сумму, оставив на счету минимальный допустимый размер вклада. При этом установленная ставка процента не сгорает, а проценты будут начисляться на остаток средств в банке. Сразу стоит отметить, что ставка при этом будет весьма невелика, по сравнению с другими более жесткими, в плане требований, программами. Если при этом допустимо что клиент сможет вернуть всю сумму или часть на счет, тогда такой вклад уже получит название расходно-пополняемого.

Выигрышные вклады представляют собой акционное предложение банка, которое обещает вкладчикам, в случае выигрыша получение прибыли гораздо выше, чем от обычного вклада. Что это значит: клиент вкладывает свои деньги, и по окончании срока может получить один из гарантированных ценных призов, к примеру, золотой слиток или прибыль в размере 200% от ожидаемой по другому вкладу выраженной в процентах от вклада. Чаще всего такие депозиты имеют определенные условия по сумме привлеченных средств и сроку хранения в размере 3-6 месяцев.

Целевые на детей — эти вклады чаща всего открываются на длительные сроки: 5-10 лет. Открыть такой вклад может как родитель, так и опекун или другой взрослый вкладчик. При этом получателем вклада будет непосредственно ребенок по достижению им определенного возраста. Если у вклада срок не более 3 лет, тогда по нему возможна дальнейшая пролонгация на тех же условиях что и раньше. Однако, такие вклады не особо популярны, ведь сложно что-то планировать на такие длительные сроки, да еще с такой инфляцией, как сейчас.

Номерные вклады открывают те вкладчики, которые хотят сохранить конфиденциальность. Чаще всего такие операции проводятся в отдельном окне или комнате, для сокрытия от остальных личности заявителя. На документах, после подписания всех бумаг, вместо ФИО вкладчика значится лишь номер вклада. Получить выплату по вкладу можно со специальной сберегательной книжкой. Проценты по таким вкладам переводятся на основной счет автоматически после их выплаты.

Валютные вклады, как понятно из названия, открываются в определенной валюте. Причем совершенно неважно, есть ли у клиента эта валюта, можно просто ее конвертировать по действующему курсу с национальной валюты. Как правило, ставка по таким вкладным операциям довольно небольшая около 1-3% годовых, но при этом уменьшаются риски потери собственных денег за счет увеличения инфляции. Одним из видов подобных вкладов являются мультивалютные: они позволяют выбрать любую валюту самостоятельно на протяжении всего действия депозитного договора самостоятельно с помощью личного кабинета.

Специальные депозитные программы предназначаются для отдельных категорий клиентов. К ним могут относиться ветераны, пенсионеры, сотрудники определенных организаций, или собственные сотрудники банка. Помимо этого, сюда входит категория клиентов VIP, для которых предлагаются исключительные условия депозитных программ. К таким условиям можно отнести: более высокая ставка процента, более выгодные сезонные предложения, привлекательные сроки действия договора. Чаще всего, для таких "особых" клиентов делается персональное предложение о возможности получить выгодные условия депозитного соглашения по телефону или при очередном обращении в банк.

Для пенсионеров, особенно тех, кто обслуживаются именно в этом банке, чаще всего предлагаются уникальные программы с максимальными ставками процентов. Все дело в том, что у банка значительно выше порог лояльности к таким клиента, они переходят в разряд надежных. Помимо этого, банк может предложить им пополняемые вклады, ведь он заведомо знает какой у пенсионеров доход и расходуют ли они его полностью. Для открытия такого вклада необходимо наличие пенсионного удостоверения. И как правило, они имеют значительно сниженный вступительный взнос. Еще один бонус: вывод накопленных процентов может осуществляться на пенсионную карту автоматических, если предусмотрено их получение на протяжении всего срока в виде денежных средств.

Для юридических лиц вклады открываются на предприятия и организации. Их назначение — получение небольшой прибыли за счет свободных средств, не вовлеченных в оборот предприятия. Существенный недостаток таких вкладов — их страхование, как правило, организации могут вложить серьезные суммы. Но как известно, в случае банкротства, удастся вернуть сумму лишь в пределах 1,4 млн. рублей. При этом подобные вклады открываются на небольшие сроки, до полугода, хотя могут быть и исключения. Ставка процента находится на среднем уровне.

Но если предприятие привлекает в этот банк свои зарплатные проекты, тогда могут быть получены дополнительные привилегии и повышенные ставки.

Другие виды вкладов тоже существуют. К ним можно отнести:

- Вклады для ИП — открываемые как в национальной валюте, так и в иностранной;

- Зарплатный — предназначенный для сотрудников определенных организаций и собственного персонала;

- Целевой — может иметь вид накопительного или детского;

- Профильный — на приобретение определенной покупки, то есть до накопления определенной суммы.

Виды вкладов в Сбербанке

Одним из наиболее популярных банков для ведения текущих счетов так и открытия депозитных программ является Сбербанк. Такая лояльность является обоснованной, ведь банк имеет статус государственного и может предоставить клиентам гарантии на возвратность сбережений. Среди депозитных программ присутствуют целевые как для физических, так и юридических лиц.

Для физических лиц Сбербанк может предложить такие вклады:

- Сохраняй — где основная цель сохранить и уберечь от инфляции уже накопленную сумму собственных средств. Ставка процента при этом может максимально достигать 5,5% годовых;

- Пополняй — вклад, направленный на людей желающих вносить пополнение, и накапливать деньги самостоятельно. Для них предусмотрена ставка до 4,5%;

- Управляй — вклад для тех, кто хочет иметь возможность снять собственные деньги без потери процентной ставки, которая на сегодняшний день составляет порядка 4,7% за открытие вклада онлайн и до 4,2% при личном обращении в банк;

- Подари жизнь — откуда ежеквартально перечисляются по 0,3% годовых на благотворительность, при этом процентная ставка устанавливается в размере 4,95%;

- А также социальные и пенсионные программы, для отдельной категории вкладчиков.

Для юридических лиц существует несколько вкладов, среди которых: "Классический", "Пополняемый", "Отзываемый", причем каждый из них может быть оформлен как в банке, так и онлайн. Важная особенность таких вкладов в том, что процентная ставка назначается исключительно после определения желаемой суммы вклада и обозначение сроков его сбережения.

Вклады могут быть открыты как в национальной, так и международной валюте, и это тоже повлияет на размер процентной ставки.

Виды вкладов в ВТБ

ВТБ как один из крупнейших банков России, занимает серьезную нишу на финансовом рынке. Он может предложить свои клиентам 3 основных вклада, которые числятся в его депозитном портфеле в 2018 году:

- "Выгодный" — по нем процентная ставка может достигать 6,2% годовых, но срок депозита устанавливается довольно скромный — 3 месяца. Помимо рублевого счета, возможно открытие валютного вклада. Этот же депозит можно открыть онлайн, и тогда процентная ставка автоматически увеличится на 0,49%

- "Комфортный" — этот депозит также можно открыть двумя способами: онлайн и офлайн. Его отличительная черта в том, что он допускает как частичное снятие вклада, так и ежемесячное его пополнение. Только сам клиент может решать что ему делать с собственным вкладом. Но проценты значительно ниже: 3,82% годовых.

- "Пополняемый" — не предусматривает снятие денег раньше чем истечет срок действия договора, но позволяет его владельцу накапливать за счет собственных средств, дополнительно вложенных в депозит. Срок его не может превышать 3 месяцев, а ставка составляет 5,82%.

Разновидности вкладов в БИН Банке

БИН Банк один из немногих, кто является надежным представителем банковской сферы предлагающий своим клиентам действительно достойные процентные ставки по своим вкладам. В сравнении со Сбербанком, у него средняя ставка на 2% выше по всем депозитным договорам.

Среди основных продуктов:

- Вклад "Великолепная семерка" с возможностью снятия части средств и пополнением. Ставка при этом устанавливается до 6,0%;

- "Вклады в будущее (ИСЖ) и (НСЖ)" сроком до полугода. С повышенной ставкой процента в 8 и 8,5% соответственно. Согласитесь, довольно привлекательное предложение, если учесть что вступительный взнос от 50 тыс. рублей по вкладу (НСЖ).

- "Ежемесячный доход" — гарантирующий выдачу процентов каждый месяц и позволяющий пополнять основное тело вклада. Процент тоже весьма привлекателен — 6,5% годовых.

- Вклад "Максимальный процент" сможет позволить себе практически каждый, ведь минимальная сумма вклада всего 10 тыс. рублей, а ставка — 7,2% годовых. Правда, срок его не может превышать полгода.

- И последний — "Мультивалютный". Как уже было сказано, клиент сам выбирает валюту в течение срока депозита. В рублях ставка составит 6%, в долларах — 0,7%, а в евро — 0,01%.

Виды вкладов в Россельхозбанке

Россельхозбанк является самым предприимчивым и пытается охватить все категории вкладчиков. Так, у него существует более 25 вкладных программ с совершенно разными процентными ставками и условиями обслуживания. Открыть большинство вкладов можно как в рублях, так и в долларах. Среди самых популярных и нашумевших:

- "Амурский тигр" со ставкой до 6,3% годовых;

- "Ваш доход", который позволяет открыть вклад на 2 года и получить ставку процента до 6,75%. А при открытии его с ежемесячной выплатой или капитализацией процентов ставка составит 6,35%;

- Вклады "Ваши возможности" и "Ваши накопления";

- "Ваши условия" со сроком всего в один месяц и ставкой до 6%;

- Более 4 видов вклада "Доходный" с разными способами его открытия и выплаты процентов" до 6,7% годовых.

И это далеко не весь список.

Каждый вклад интересен по-своему и может быть открыт в кратчайшие сроки и на максимально выгодных условиях.

Разновидности вкладов в Альфа Банке

Альфа банк тоже не отстает и предлагает своим клиентам средне статистические процентные ставки, но сотрудничает исключительно с крупными вкладчиками. Так, для того чтобы открыть депозит необходимо владеть минимальной суммой для взноса в размере 5 млн. рублей, что для большинства вкладчиков слишком много.

Действует у Альфа банка сегодня 3 основных вклада: "Победа","Потенциал" и "Премьер" со ставками от 5,6 до 6,1%. Первый предполагает капитализацию процентов, второй позволяет частичное снятие и пополнение вклада, а третий допускает только пополнение вклада. Как видим, у всех банков программ практически идентичны.

Виды вкладов в Почта Банке

Почта Банк — один из современных банков, старающихся привлечь себе клиентов за счет более выгодных условий, чем у большинства других конкурентов. Его процентные ставки относятся к категории выше среднего, чем и завоевывают лояльность клиентов.

Сегодня Почта Банк готов предложить следующие программы своим клиентам:

- Вклады "Доходный" и "Накопительный" — где необходима минимальная вступительная сумма в 500 тыс. рублей, а ставка при этом 6,85 и 6,65% соответственно. Но в первом случае допускается только пополнение основного счета, а во втором еще и капитализация процентов, без уменьшения ставки процентов за весь период.

- Другие два вклада "Почтовый" и "Капитальный" более похожи по условиям. Они оба разрешают делать вклад от 50 тыс. рублей под ставку 6,95%. Но их отличия в другом: первый могут себе позволить сотрудники банка и Почты, а второй предназначен для всех остальных граждан страны.

Выводы

Проанализировав программы большинства крупнейших банков, хочется отметить, что все они схожи, и выбор лежит исключительно на вкладчиках. Кому-то ближе Сбербанк, но и ставки у него средненькие, кто-то готов вложить серьезную сумму в Альфа банк, а для кого-то более интересен Почта Банк. Все сугубо индивидуально. Стоит понимать, что у всех банков работают 3 основные программы: по накоплению с пополнением, по сохранению и по возможности досрочного снятия. Остальное только дело вкуса и потребностей.

По данным всероссийского онлайн-опроса, проведенного Хоум Кредит Банком, вклады и накопительные счета практически сравнялись по привлекательности. Так, согласно опросу, 25% россиян планируют хранить свои сбережения на банковских вкладах, 28% — на накопительных счетах.

Разберем плюсы и минусы этих сберегательных инструментов и определимся, когда стоит выбрать вклад, а когда накопительный счет.

Чем отличается накопительный счет от вклада?

Вклад — это денежный депозит, который размещается в банке на определенных условиях. При открытии вклада всегда оговариваются минимальная сумма, фиксированная процентная ставка и срок размещения. Дополнительные опции — например, возможность в течение срока действия договора вносить дополнительные деньги или изымать часть средств — зависят от условий конкретного банка.

Проценты по вкладу начисляются ежедневно со дня, следующего за днем поступления денег в банк, и до дня закрытия вклада включительно. При этом заявленный доход можно получить, только если деньги пролежали на депозите весь оговоренный срок. При досрочном расторжении договора банки, как правило, пересчитывают доход по минимальной ставке «до востребования» — обычно это 0,01–0,1%.

Проценты по вкладу могут выплачиваться в конце срока договора или ежемесячно. Самый выгодный вариант — вклад с капитализацией, когда начисленные за месяц проценты прибавляются к основной сумме депозита и на них тоже начинают начисляться проценты. Есть еще вклады, проценты по которым выплачиваются авансом при размещении, но таких предложений на рынке мало, и ставки по ним обычно ниже.

Накопительный счет — инструмент более гибкий. Обычно по накопительным счетам нет требования к минимальному остатку средств на счете. Вы можете открыть накопительный счет и держать на нем хоть 100 рублей, хоть миллион. Зато многие банки устанавливают лимит на максимальную сумму, на которую они готовы начислять проценты.

Также по накопительным счетам не оговорен срок, в течение которого нужно хранить на счете деньги. Можно в любой момент вносить на счет деньги и снимать их без ограничений.

А вот проценты по накопительному счету могут начисляться по-разному. Выгоднее всего, когда банк начисляет проценты ежедневно на фактический остаток на счете. Тем не менее часто встречаются варианты, когда банк начисляет доход на сумму минимального или среднемесячного остатка. Например, если 29 дней у вас на счете лежал миллион рублей и один день — 100 рублей, при варианте с начислением процентов на минимальный остаток банк начислит доход только на эти 100 рублей. Если открывать счет с таким способом начисления процентов, желательно сразу вносить максимальную сумму и не трогать деньги в течение месяца.

Процентные ставки и способ начисления процентов по накопительным счетам не фиксированные. Банк может в любой момент поменять ставку по счету или ввести какие-либо дополнительные условия.

Что выгоднее — накопительный счет или вклад?

Доходность по накопительным счетам и вкладам сейчас находится на сопоставимом уровне. Для сравнения приведем в таблицах несколько выгодных вкладов и накопительных счетов.

Вот несколько вкладов, которые можно открыть онлайн. Самую высокую доходность банки предлагают по краткосрочным вкладам.

Задание: Помочь начинающему инвестору Валере накопить на квартиру. Всего у Валеры получается откладывать по 25 тысяч в месяц. У него сформировалась финансовая подушка безопасности из 100 тысяч рублей. В планах у Валеры взять ипотеку через 4 года. Помогите приумножить его накопления, правильно ответив на все вопросы теста

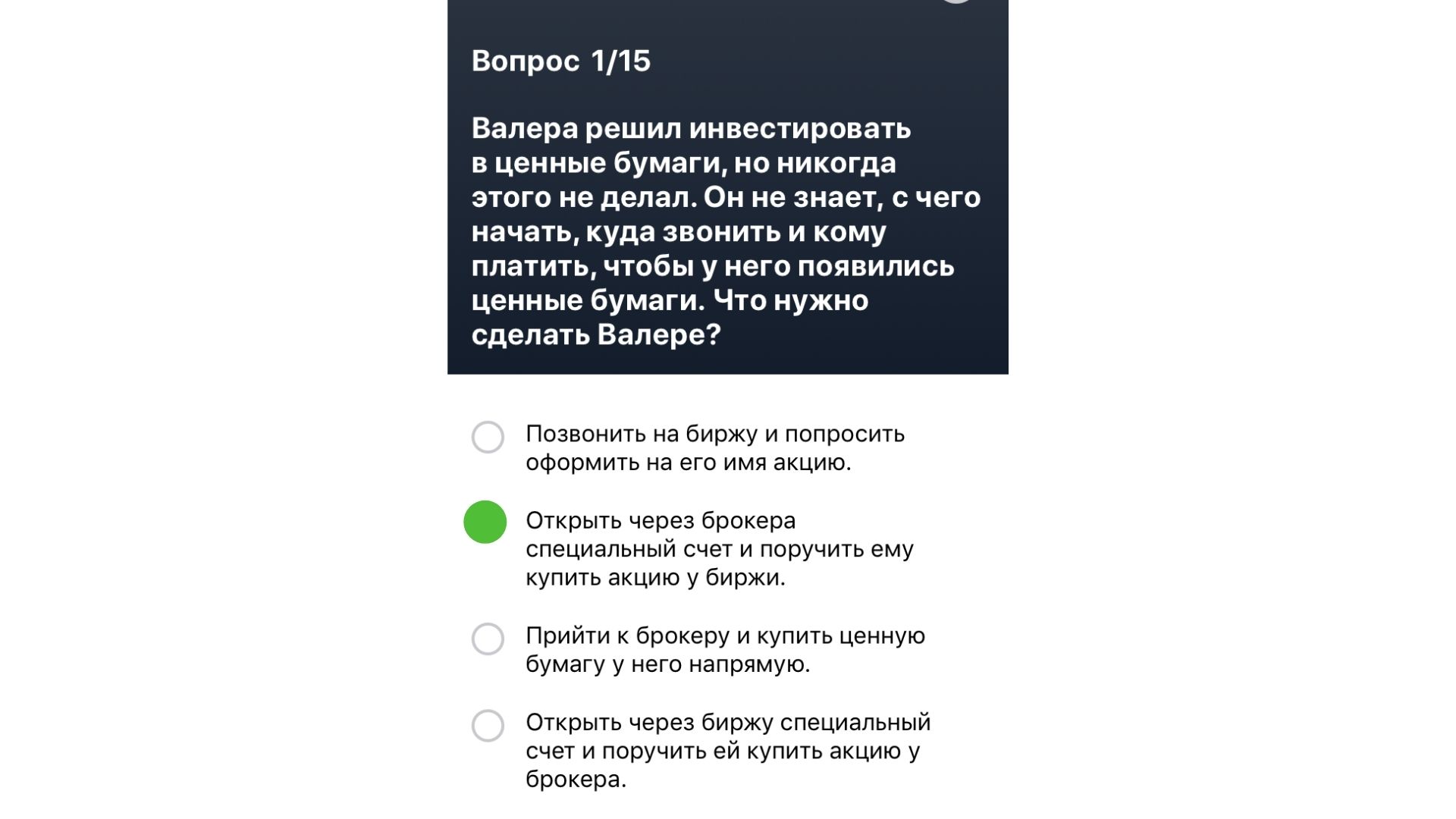

Вопрос теста №1: Валера решил инвестировать в ценные бумаги, но никогда этого не делал. Он не знает, с чего начать, куда звонить и кому платить, чтобы у него появились ценные бумаги. Что нужно сделать Валере?

Правильный ответ: Открыть специальный счёт через брокера. И поручить ему купить акцию у биржи

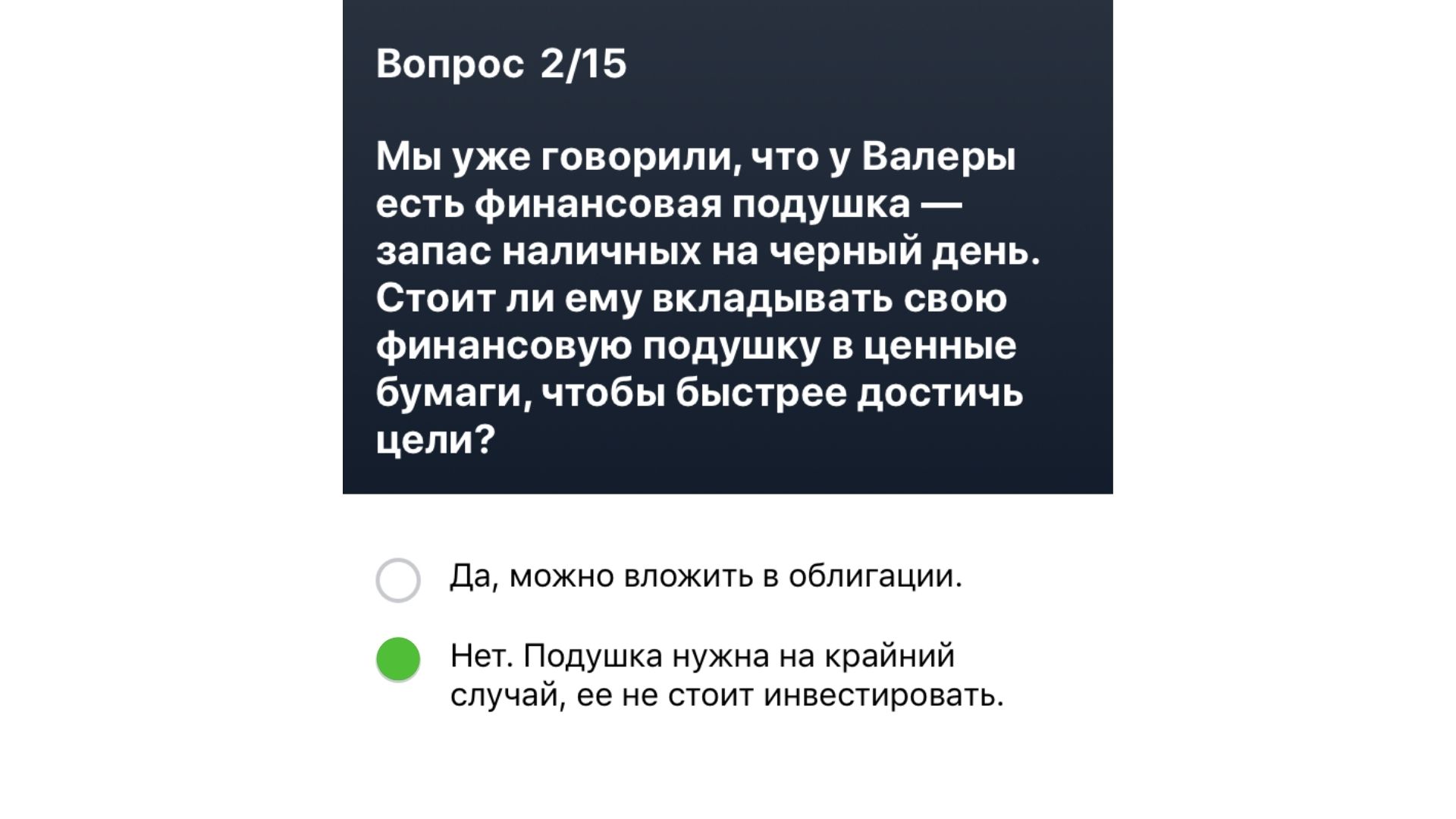

Вопрос теста №2: У Валерыы есть финансовая подушка - запас наличных на чёрный день. Стоит ли ему вкладывать свою финансовую подушку в ценные бумаги, чтобы быстрее достичь цели?

Правильный ответ: Нет. Подушка нужна на крайний случай

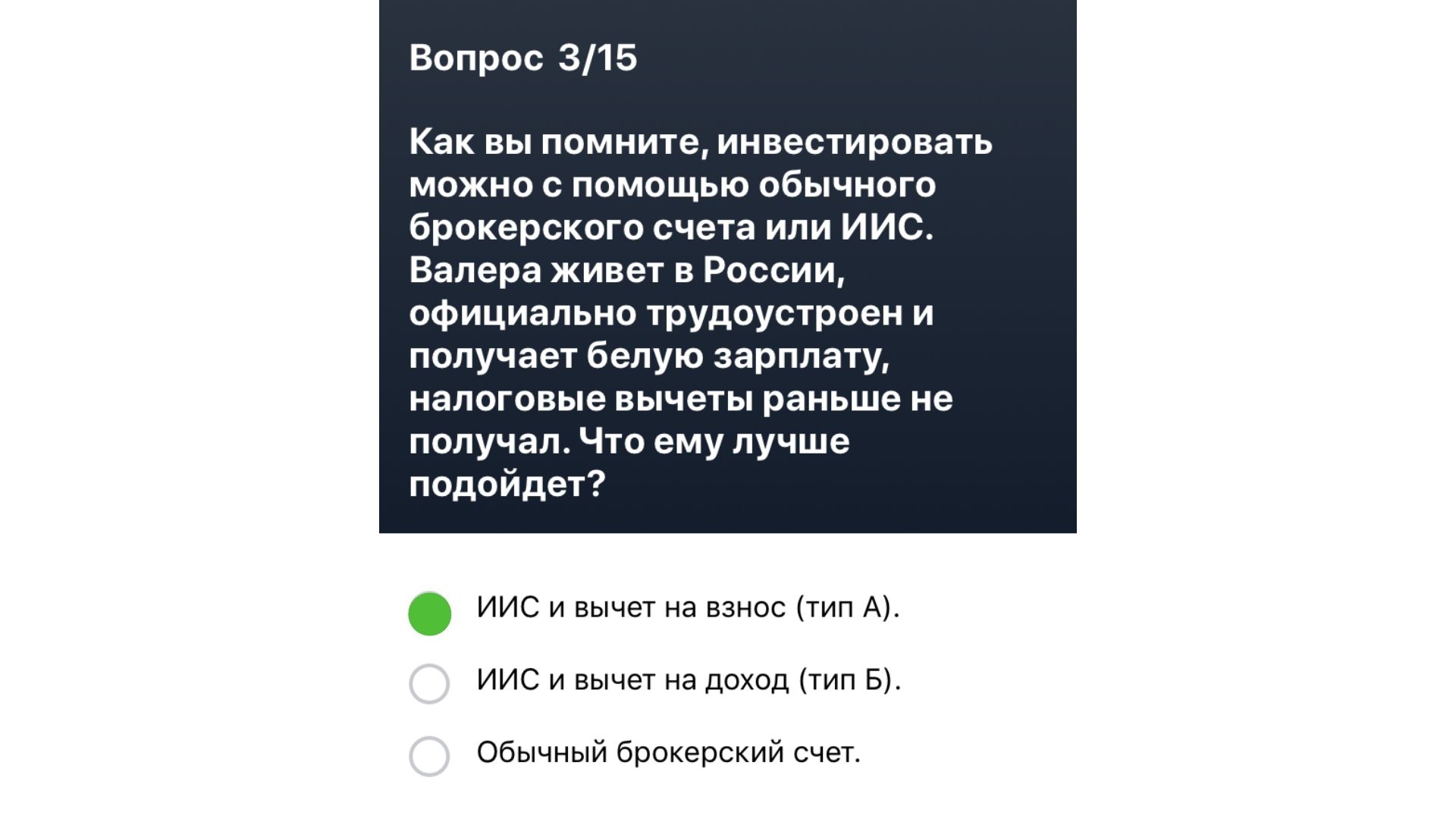

Вопрос теста №3: Валера живёт в России, официально трудоустроен и получает белую зарплату, налоговыые вычеты раньше не получал. Что ему лучше подойдёт: инвестирование с помощью брокерского счёта или инвестирование ИИС?

Правильный ответ: ИИС и вычет на взнос типа А

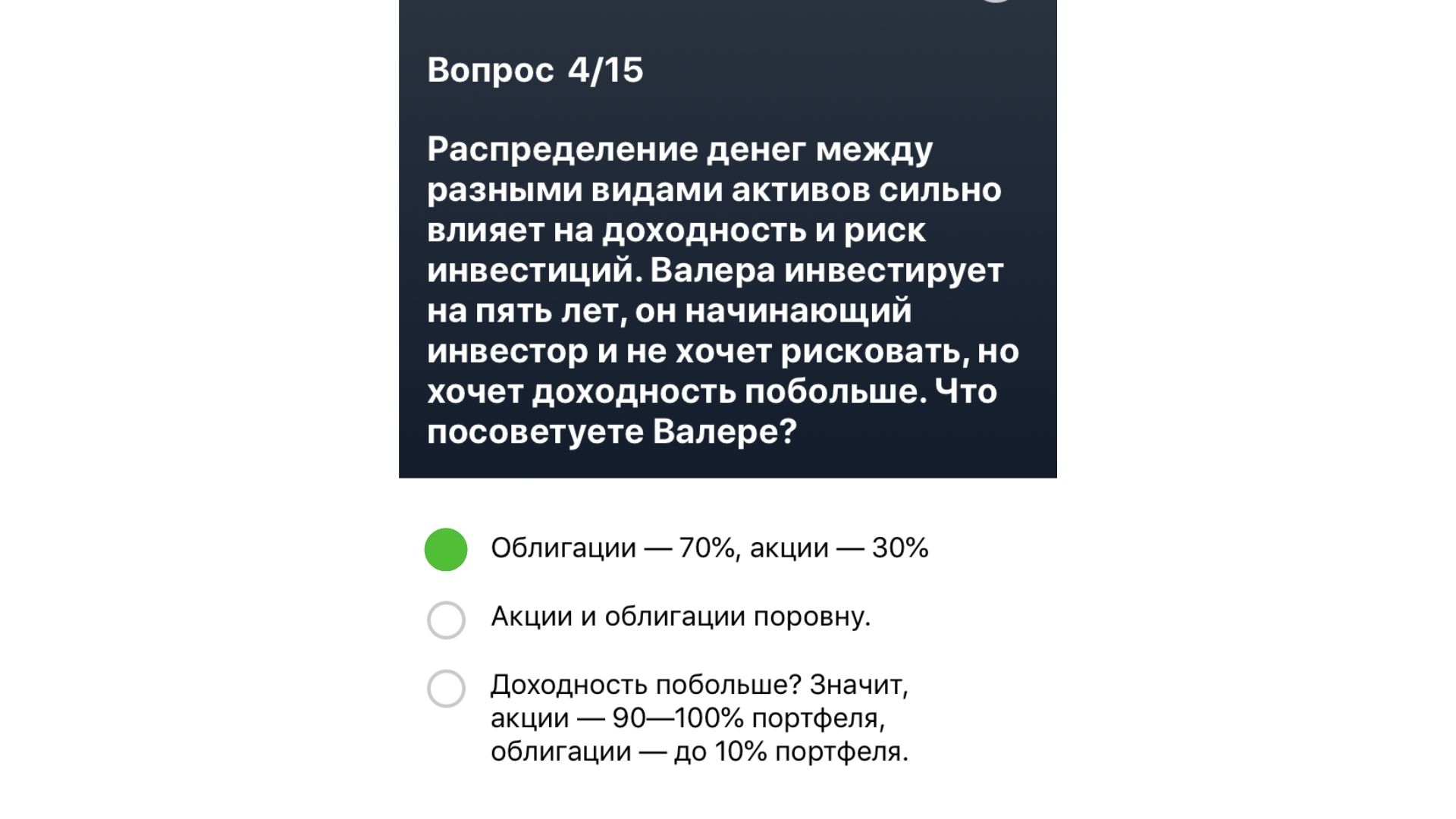

Вопрос теста №4: Распределение денег между разными видами активов сильно влияет на доходность и риск инвестиций. Валера инвестирует на 5 лет, он начинающий инвестор и не хочет рисковать, но хочет доходность побольше. Что посоветуете Валере?

Правильный ответ: Облигации - 70%. Акции - 30%

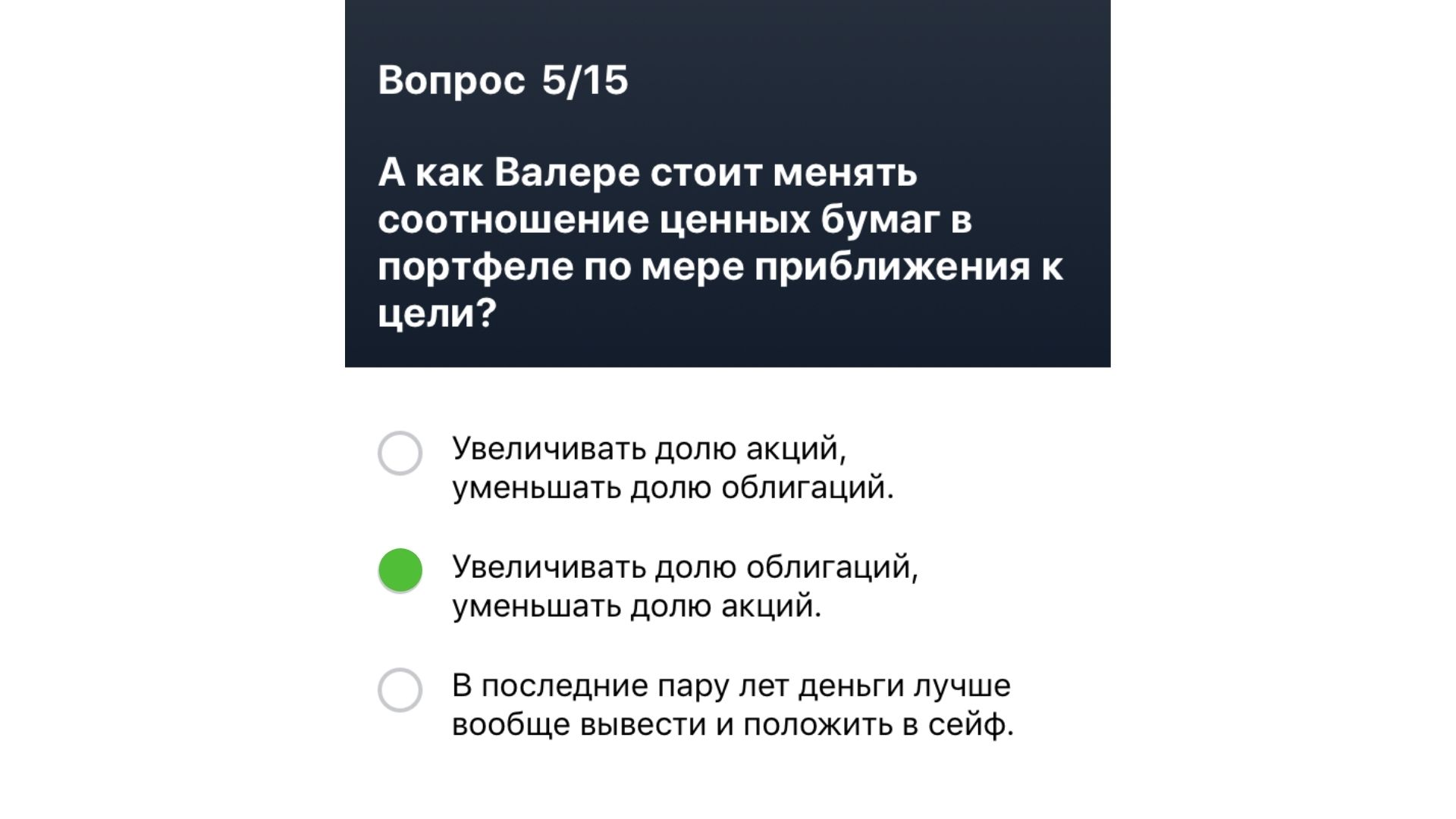

Вопрос теста №5: Как Валере стоит менять соотношение ценных бумаг в портфеле по мере приближения к цели?

Правильный ответ: Валере стоит увеличивать долю облигаций и уменьшать долю акций

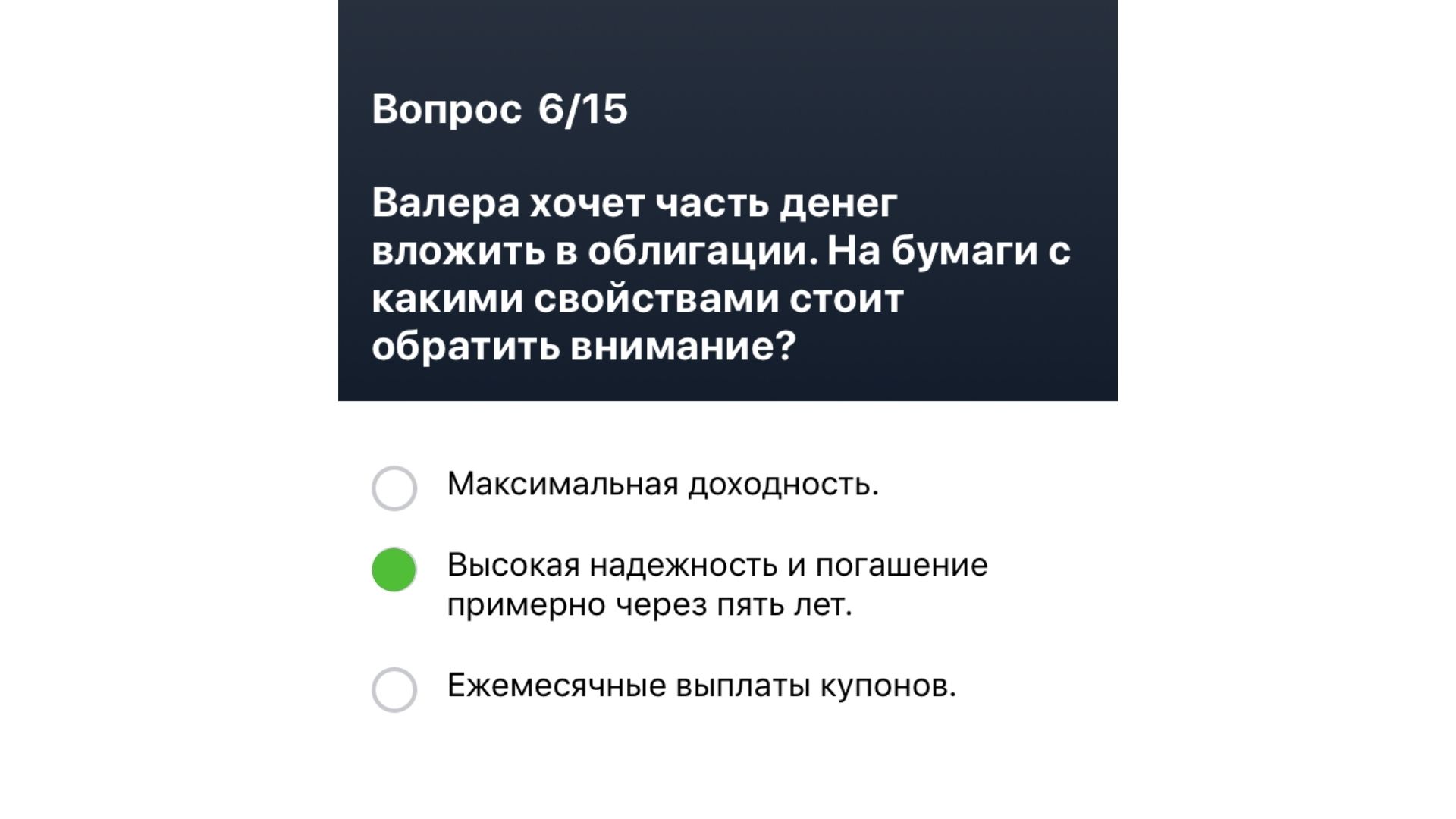

Вопрос теста №6: Валера хочет часть денег вложить в облигации. На бумаги с какими свойствами ему стоит обратить внимание?

Правильный ответ: Высокая надёжность и погашение примерно через 5 лет

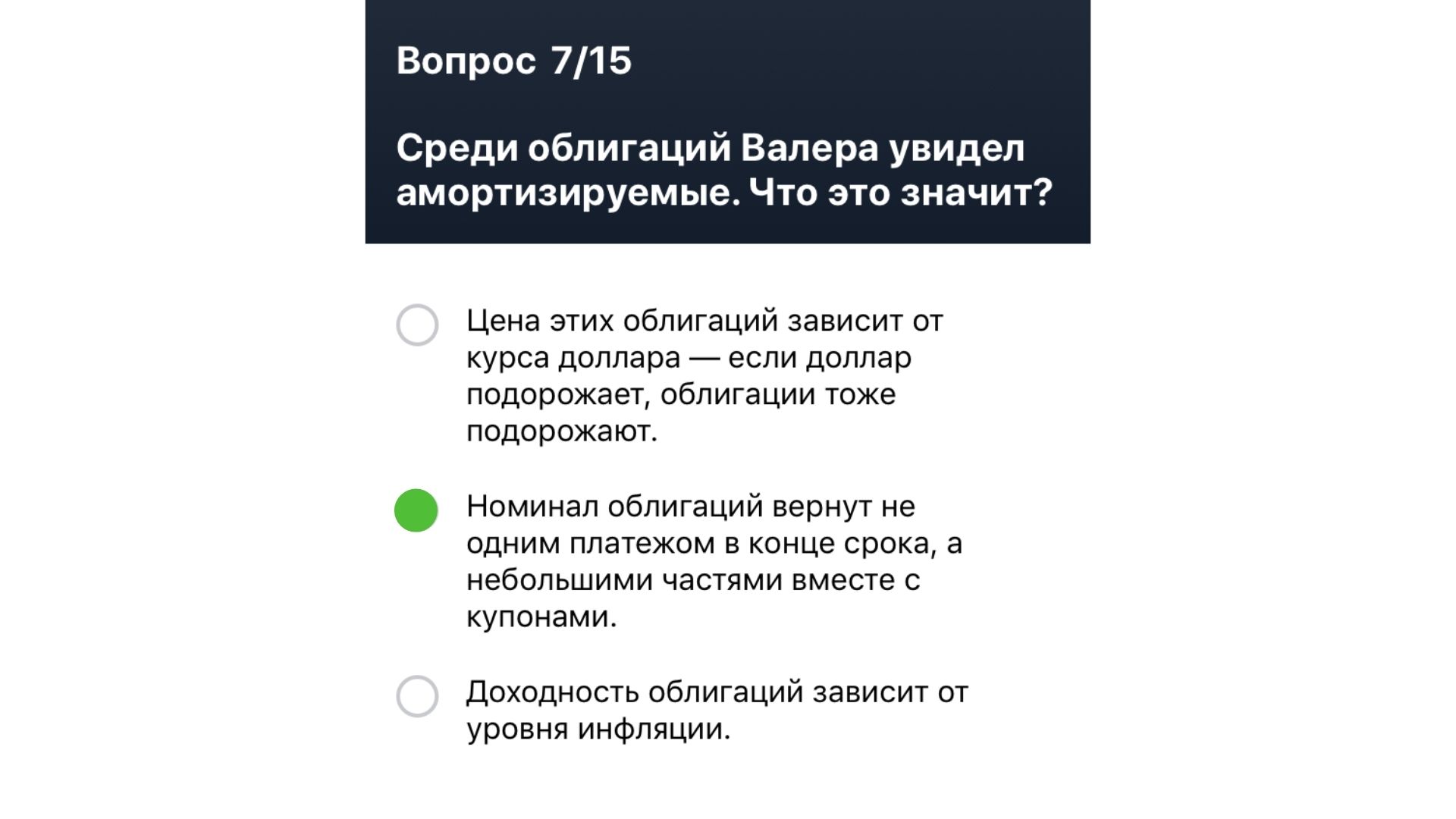

Вопрос теста №7: Среди облигаций Валера увидел амортизируемые. Что это значит?

Правильный ответ: Номинал облигаций вернут небольшими частями вместе с купонами

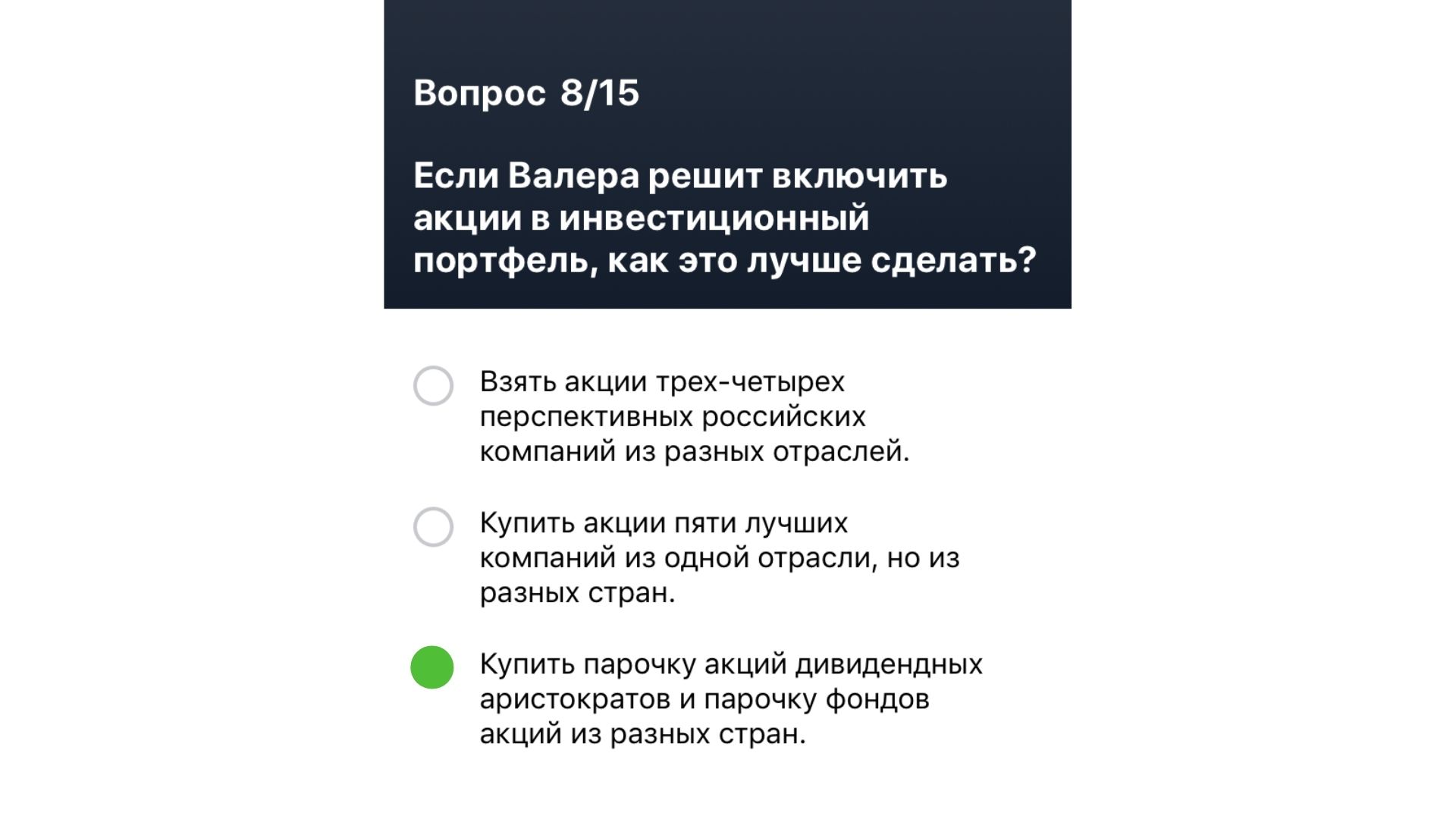

Вопрос теста №8: Если Валера решит включить акции в инвестиционный портфель, как это лучше сделать?

Правильный ответ: Купить парочку акций дивидендных аристократов и парочку фондов акций из разных стран

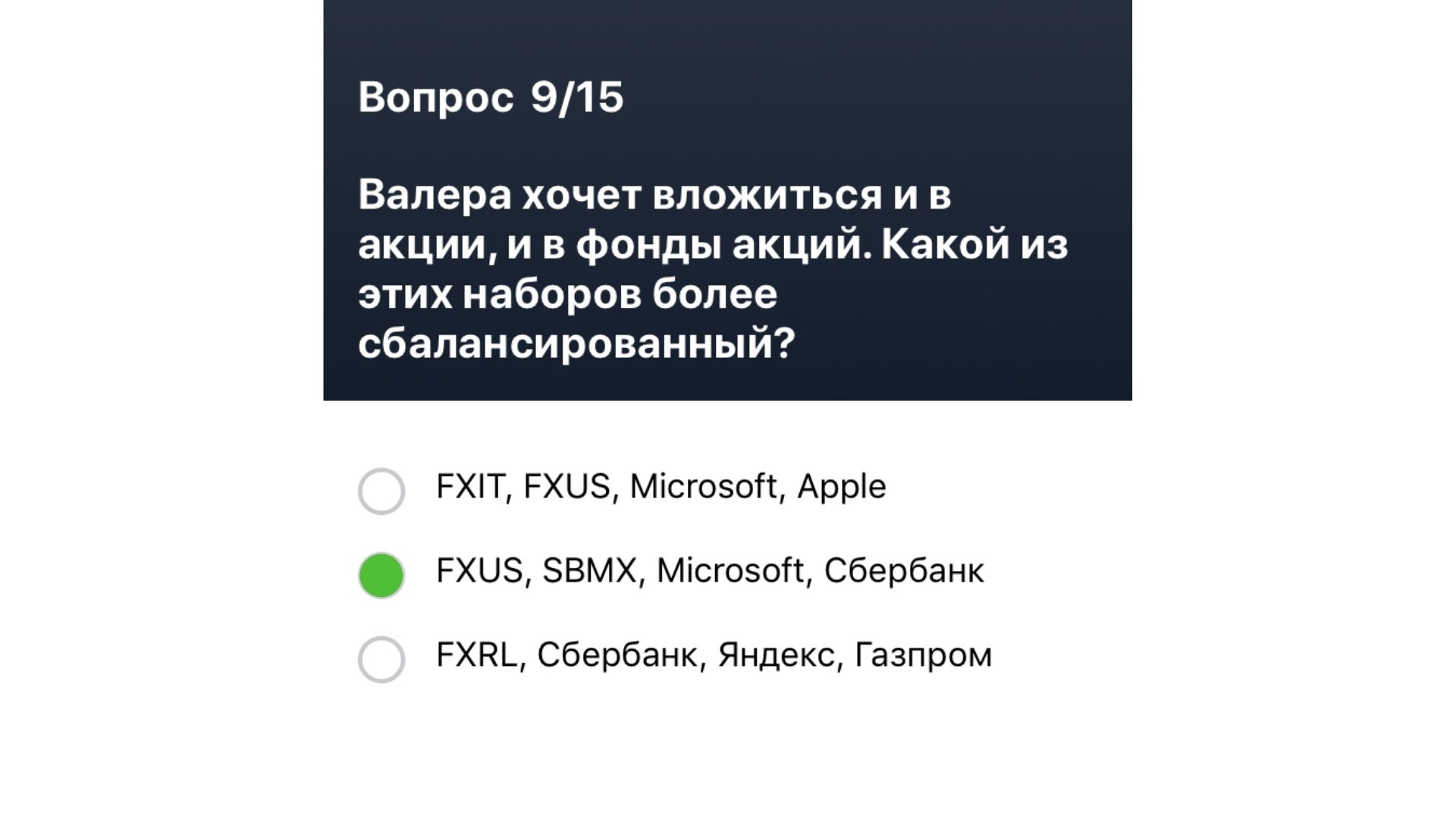

Вопрос теста №9: Валера хочет вложиться и в акции, и в фонды акций. Какой из этих наборов более сбалансированнй?

Правильный ответ: FXUS, SBMX, Microsoft, Сбербанк

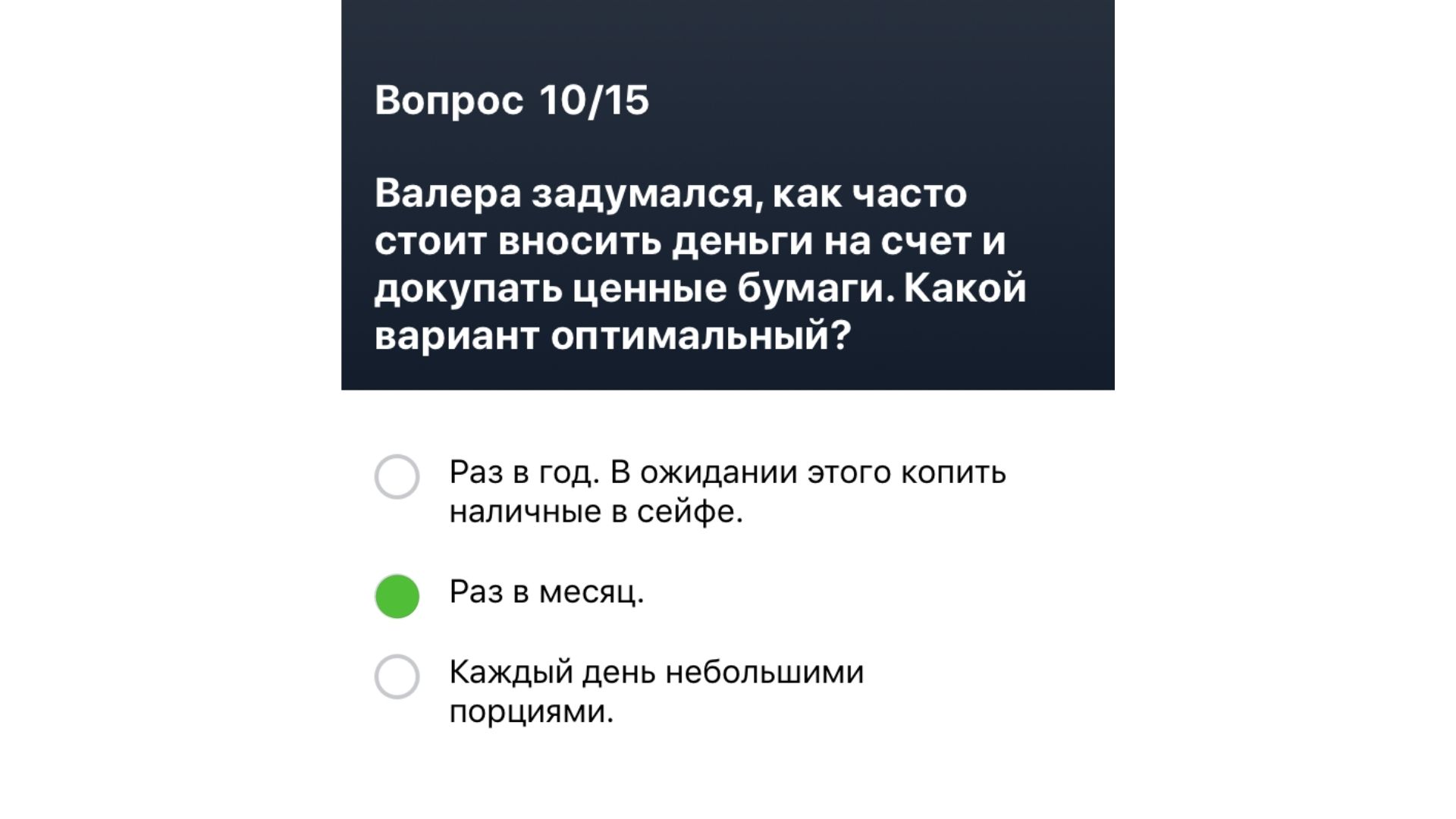

Вопрос теста №10: Валера задумался, как часто стоит вносить деньги на счёт и докупать ценные бумаги. Какой вариант оптимальнее?

Правильный ответ: Раз в месяц

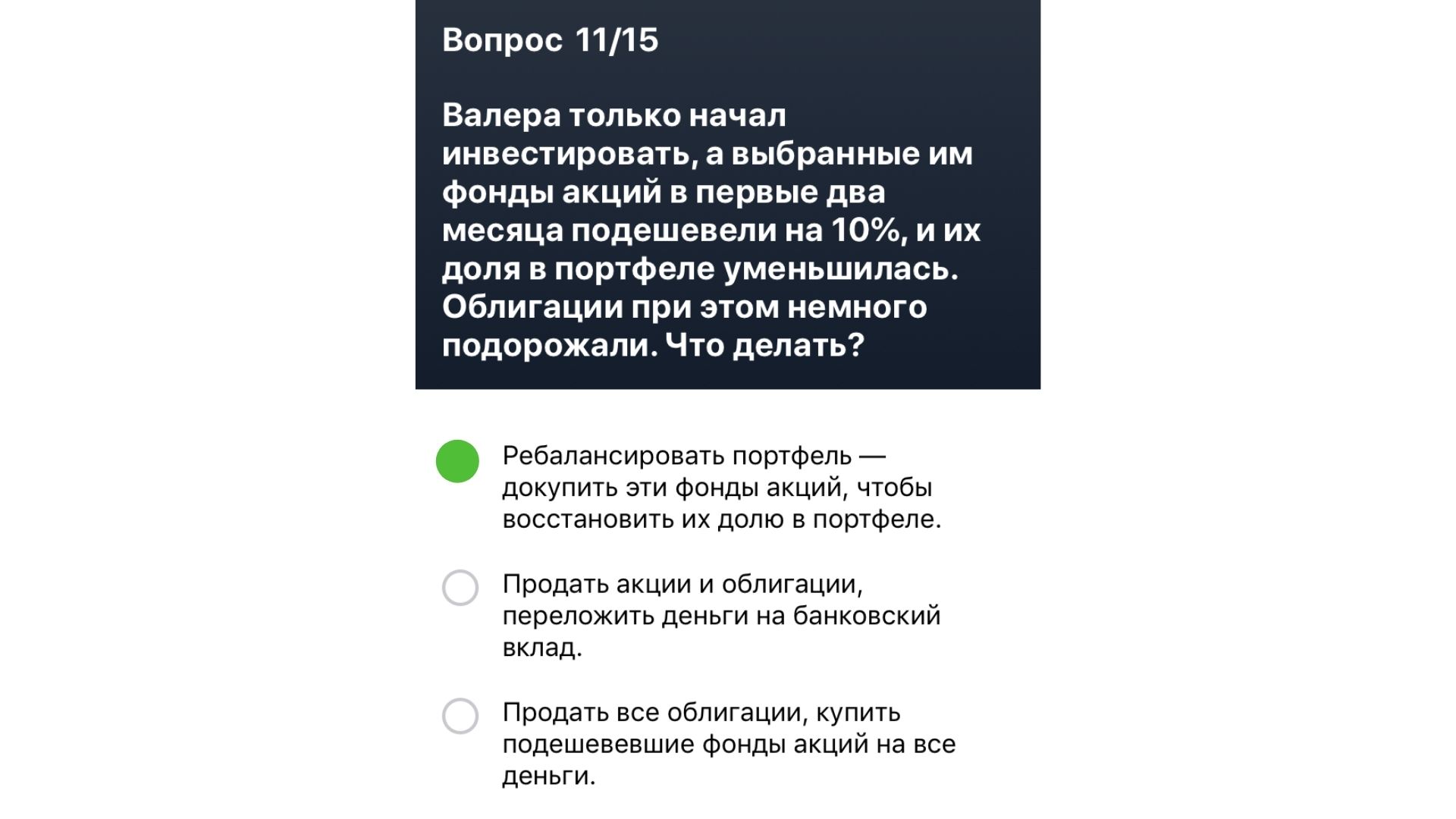

Вопрос теста №11: Валера только начал инвестировать, а выбранные им фонды акций в первые 2 месяца подешевели на 10%, и их доля в портфеле уменьшилась. Облигации при этом немного подорожали. Что делать?

Правильный ответ: Ребалансировать портфель - докупить фонды акций

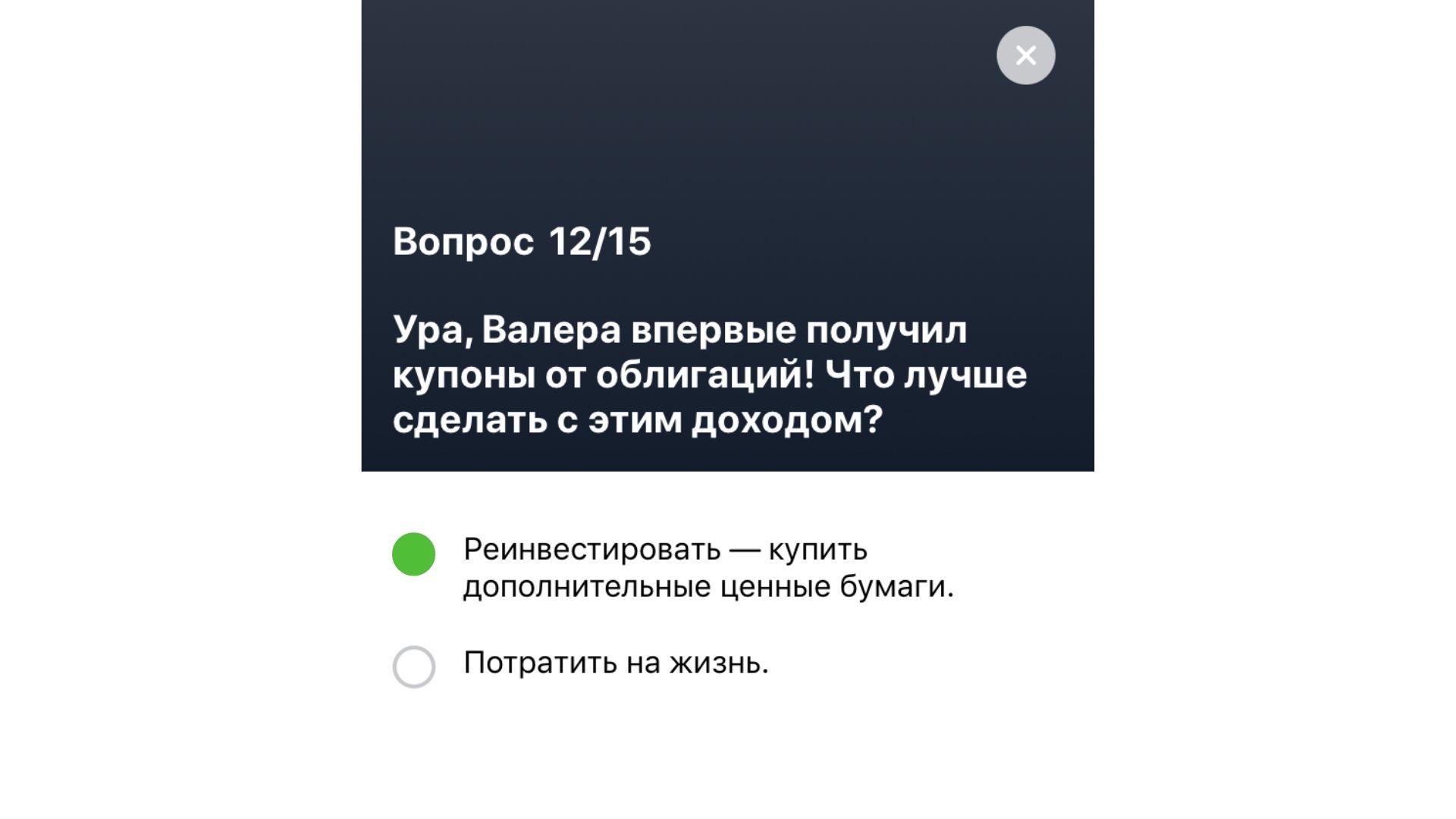

Вопрос теста №12: Валера впервые получил купоны от облигаций. Что лучше сделать с этим доходом?

Правильный ответ: Реинвестировать

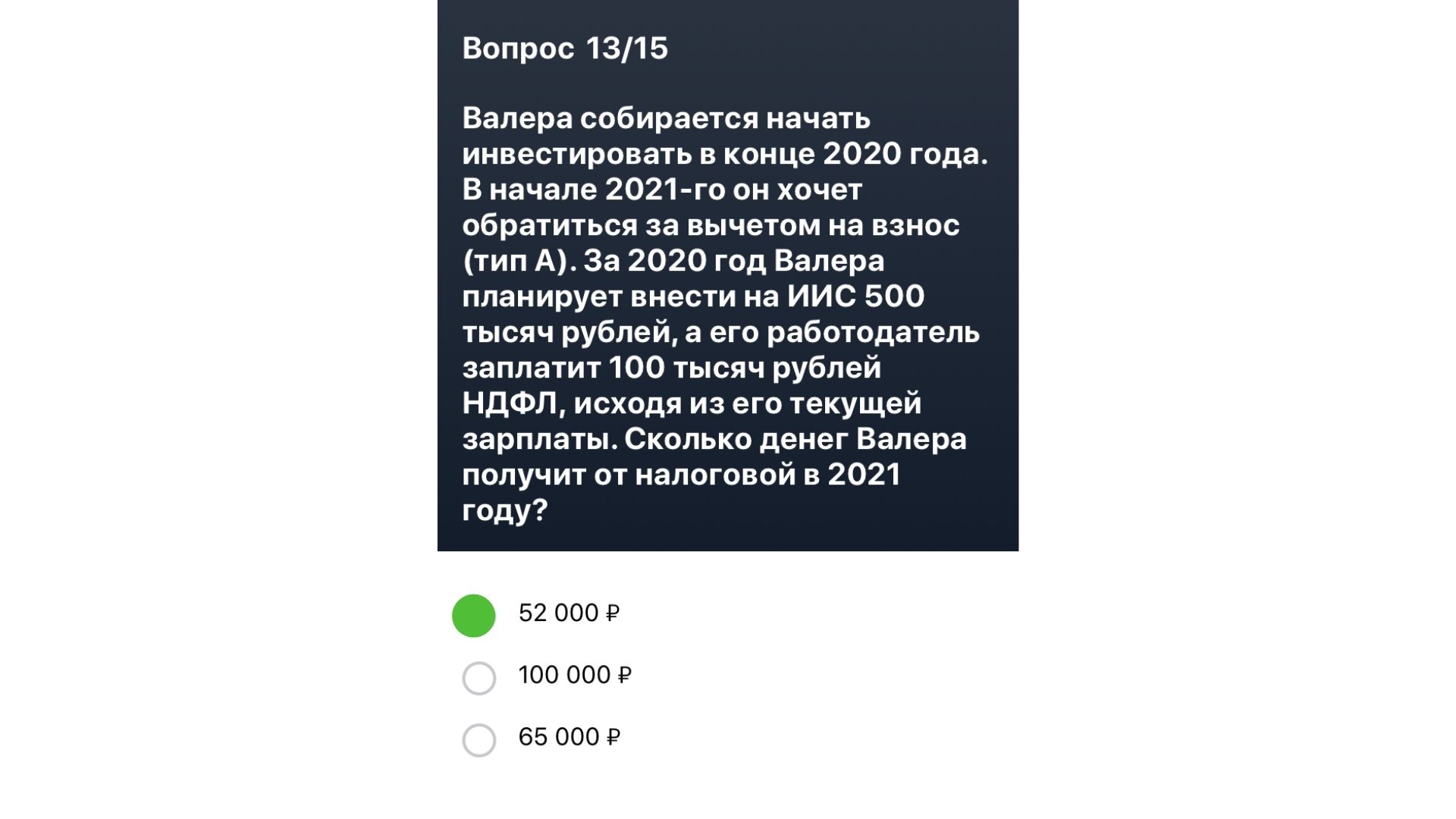

Вопрос теста №13: Валера собирается начать инвестировать в конце 2020 года. В начале 2021-го он хочет обратиться за вычетом на взнос типа А. За 2020 год Валера планирует внести на ИИС 500 тысяч рублей, а его работодатель заплатит 100 тысяч рублей НДФЛ, исходя из его текущей зарплаты. Сколько денег Валера получит от налоговой в 2021 году?

Правильный ответ: 52 тысячи рублей

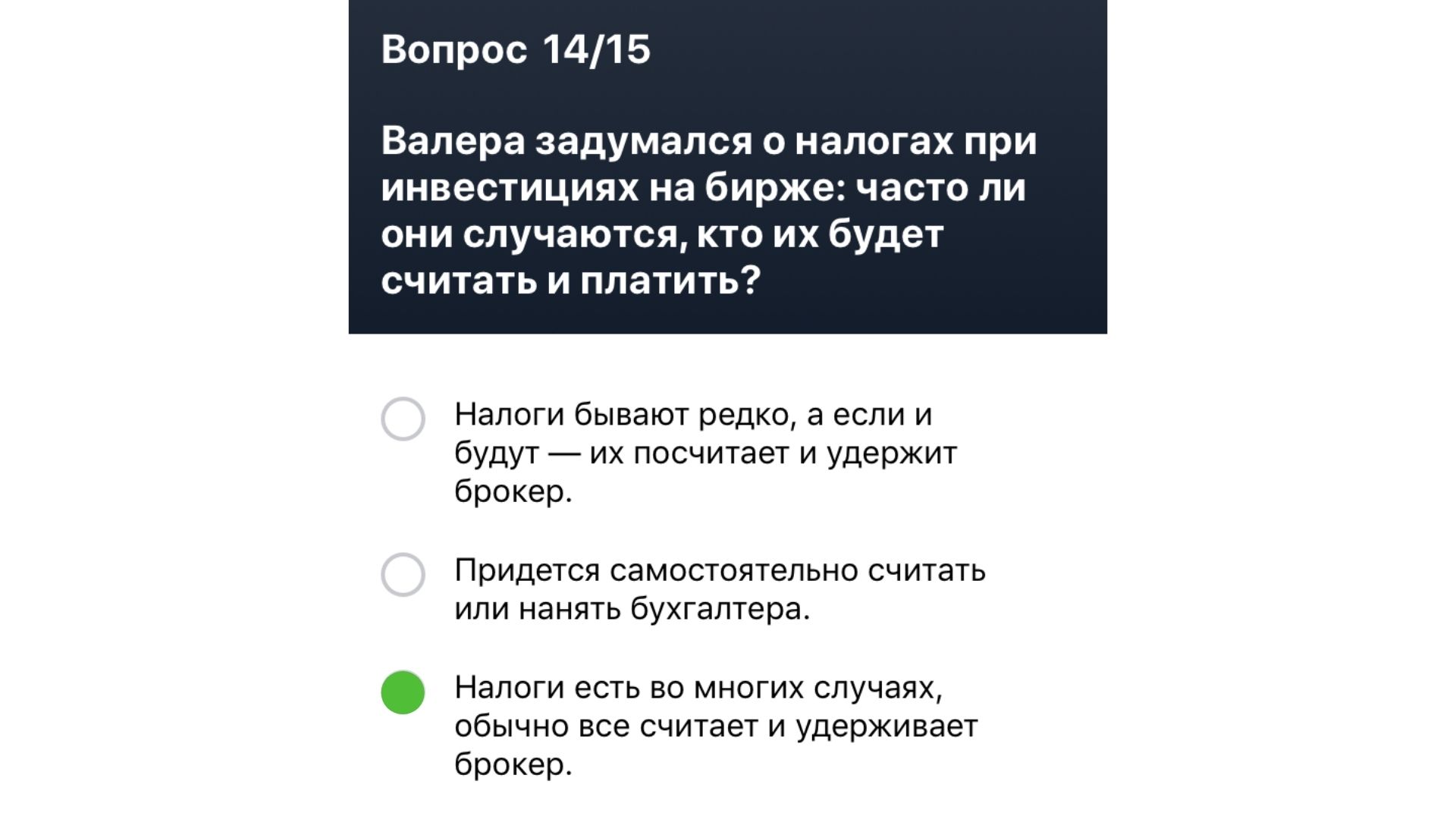

Вопрос теста №14: Валера задумался о налогах при инвестициях на бирже: часто ли они случаются, кто их будет считать и платить?

Правильный ответ: Налогиесть во многих случаях, обычно все считает и удерживает брокер

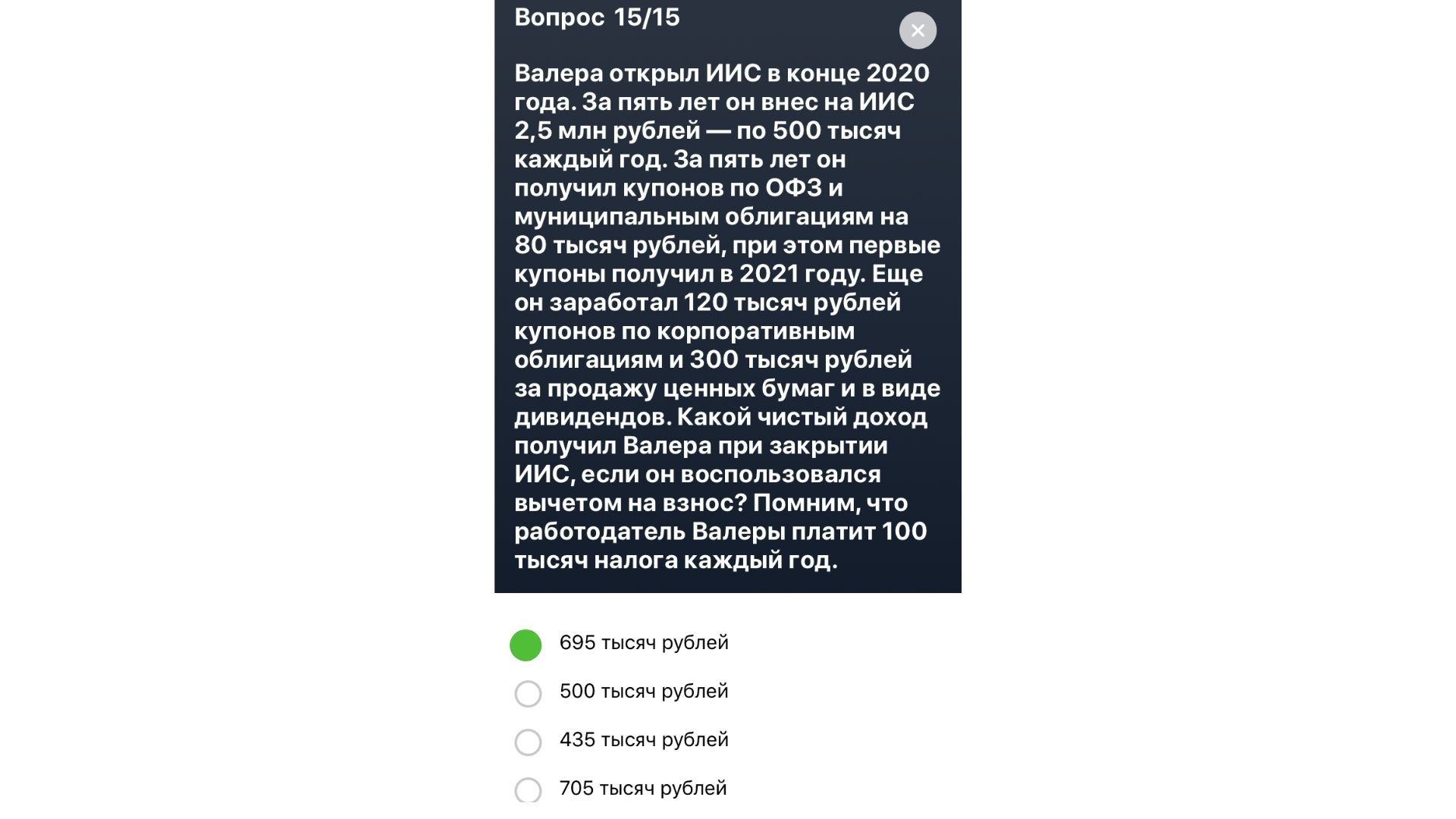

Вопрос теста №15: Валера открыл ИИС в конце 2020 года. За 5 лет он внёс на ИИС 2,5 МЛН рублей - по 500 тысяч каждый год. За 5 лет он получил купонов по ОФЗ и муниципальным облигациям на 80 тысяч рублей, при этом первые купоны получил в 2021 году. Ещё он заработал 120 тысяч рублей купонов по корпоративным облигациям и 300 тысяч рублей за продажу ценных бумаг в виде дивидендов. Какой чистый доход получил Валера при закрытии ИИС, если он воспользовался вычетом на взнос? Учитывая, что работодатель Валеры платит 100 тысяч налога каждый год

Правильный ответ: 695 тысяч рублей

⇒ За прохождение Экзаменационного теста я получил в подарок Акцию "МТС"

- Жду ваши комментарии. Лайк, если всё получилось) Поделитесь в любой из соц.сетей со своими друзьями. Надеюсь было полезно!

Удачи! Тем кто ещё не регистрировался, ловите ► Уроки от Тинькофф по инвестициям. Легче с нашими подсказками!

Автор статьи

Читайте также: