Если неправильно заполнена декларация 3 ндфл на возврат денег что делать

Обновлено: 28.04.2024

Оформила декларацию в 20 году за 19 на возврат налога от покупки квартиры. Сейчас решила ещё за 19 вернуть за учебу и создала уточнённую декларацию и сама не пряла что я сделала, но мне пришёл долг тот который я возвращала в 19, только упени растут каждый три дня Сумма 56000 возврата. Что делать мне?

Вам надо подать еще одну уточненную дкларацию за 2019 год, где указать оба вычета: имущественный и социальный (за учебу). После этого долг и пени уйдут, останется сумма к возврату по социальному вычету. Если, конечно, уплаченного НДФЛ за 2019 год у вас хватает на оба вычета.

Спасибо попробую. А ещё вопрос сколько по времени будет идти Проверка неужели три месяца моё сердце не выдержет. И уточнённую как мне произвести в приложении не даёт так как это 19 год, а через инет. она в историях и уточнять не даёт, так как я уже делала уточнённые. Просто уточнять последнюю изаново набивать такую же как она изначально была и номер корректировки ставить 0?

И нужно ли снова прикладывать документы на квартиру?

Нет, повторно отправлять документы не надо.

Да, камеральная проверка декларации идет 3 месяца. Ничего страшного тут нет, это обычный порядок, переживать совершенно не надо.

Честно говоря, через приложение не знаю нюансы подачи (думаю, там все примерно так же, как и через компьютер). Вы же говорите о личном кабинете налогоплательщика на сайте налоговой?

На компьютере все просто: выбираете "подать 3-НДФЛ", выбираете год (2019 в вашем случае), ставите номер корректировки (2 в вашем случае) и вносите в декларацию сведения по обоим вычетам.

Доброго времени суток,буду благодарна за консультацию.Перечитала форум,но все же моя ситуация несколько отличается,хочу уточнить.Из за незнания,подала в этом году еще один налоговый вычет на лечение за 20 год,хотя в 21 году уже истратила все 13% на имущественный вычет(лечение меньше по размеру 8000),в итоге закономерно прилетел долг в размере имущественного вычета,что я получила.Подала уточненную декларацию,там уже отразила и имущественный и социальный на лечение,в надежде,что сумма то та же,а часть имущественного перезачтется на другие года.Но в итоге долг уменьшился на 8000(на сумму налога лечения),но никуда не ушел. Подала 3 уточненку,где просто указала то же,что было в 0,то есть просто имущественный вычет,полностью повторяющий старую декларацию.Прошел уже месяц,а долг все не обнулится и пеня капает,в налоговой не помогают,говорят ждать,но очень уж нервозно и странно,в прошлый раз пересчет был через неделю,а тут уже месяц и ничего.Может я опять что не так сделала.

Камеральная проверка декларации идет 3 месяца. Это порядок, прописанный в налоговом кодексе, поэтому нервничать раньше этого времени просто бессмысленно. И в налоговой вам говорят совершенно верно, они ничем и не помогут сейчас.

Кроме того, личный кабинет зачастую сбоит. Дождитесь окончания камеральной проверки и потом уже делайте выводы. Долг у вас уйдет, пени пересчитают.

Но ваше решение заявить два вычета было верным. Можно получить вычет на лечение + часть имущественного. А в следующем году - остаток имущественного. В случае указания только имущественного вы теряете вычет на лечение, так как на следующие годы он не переносится, в отличие от имущественного.

Вы дождались окончания проверки вашей второй декларации? Если нет, то очень зря. Ошибочные данные в ЛК могли быть именно из-за того, что камералка была в процессе. Впрочем, не исключаю возможности того, что вы допустили какую-либо ошибку в корректировке.

Советую все-таки подать еще раз второй вариант декларации (это будет 3 корректировка) и дождаться окончания ее камералки. Ни долга, ни переплат у вас не будет, но получится остаток имущественного вычета, который вы сможете использовать.

Поняла,нет,не дождалась,потому что через неделю после подачи,они вычли мне из долга этот социальный медицинский вычет и я решила,что видимо так делать нельзя.

Смущает,что они выкатывают долг до окончания этой проверки.

В любом случае,подам по вашему совету еще одну уточненку с социальным и имущественным вычетом.Я правильно понимаю,что после этого,мне вычет никакой не вернут,так как свои 13% я уже и так получила,но пересчитают и сумма потенциал но возможного возврата за имущество станет побольше на следующие года?

Они не выкатывают долг, а просто не очень корректно и своевременно отражают данные в личном кабинете)

Да, верно понимаете. За 2020 год вы вернули весь ваш уплаченный в бюджет НДФЛ, больше возвращать нечего. Но часть неиспользованного имущественного вычета можно заявить за 2021 год.

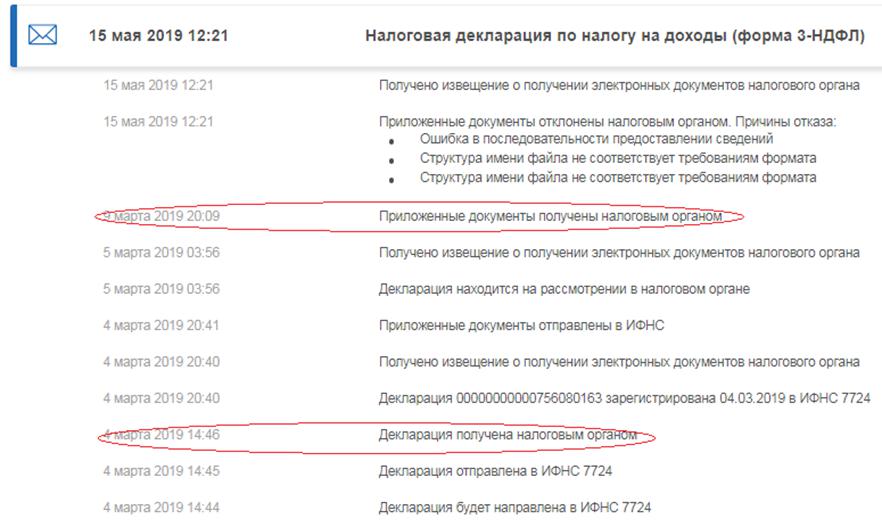

Не только вы столкнулись с подобным отказом. Лично по моей декларации пришла аналогичная ошибка.

Как показала практика и обратная связь — это технические недочёты программы, которые не повлияли на доставку документов и на ход камеральной проверки, а также на её сроки.

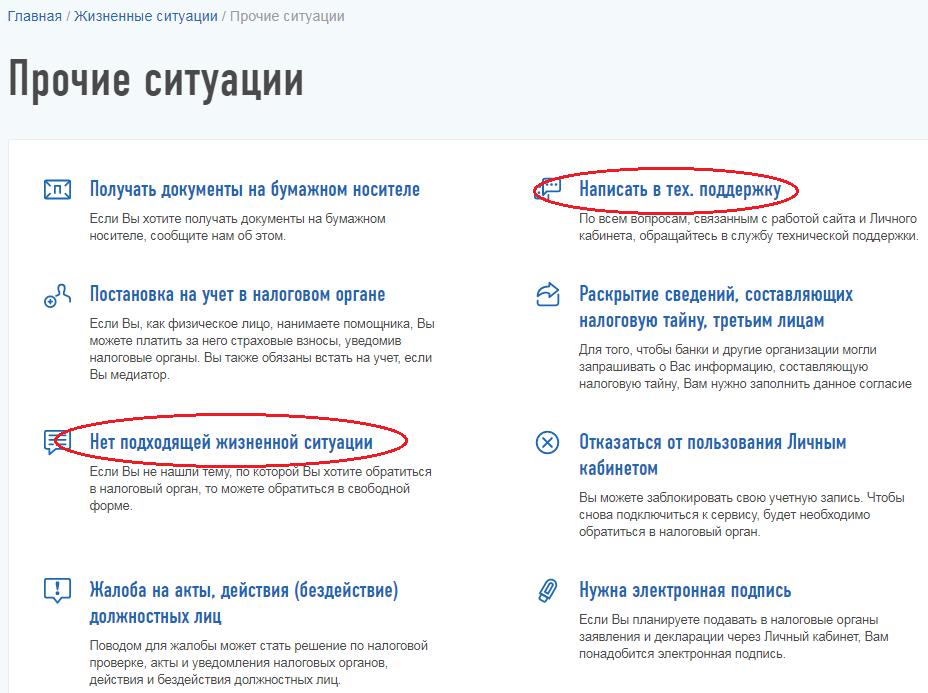

Если устного подтверждения недостаточно, вы можете сделать запрос в техническую поддержку или в инспекцию. Для этого на главной странице личного кабинета налогоплательщика войдите в раздел «Жизненные ситуации», выберите «Прочие ситуации» и в появившемся окне напишите в техническую поддержку и/или направьте свой запрос непосредственно в свою налоговую инспекцию, выбрав для этого пункт «Нет подходящих жизненных ситуаций».

Ответить инспекторы обязаны в течение 30 дней со дня регистрации обращения.

Мне техническая поддержка ответила менее чем через неделю:

п. 1 ст. 12 Федерального закона от 02.05.2006 N 59-ФЗ

Бесплатный видеокурс об основах работы с ИИС

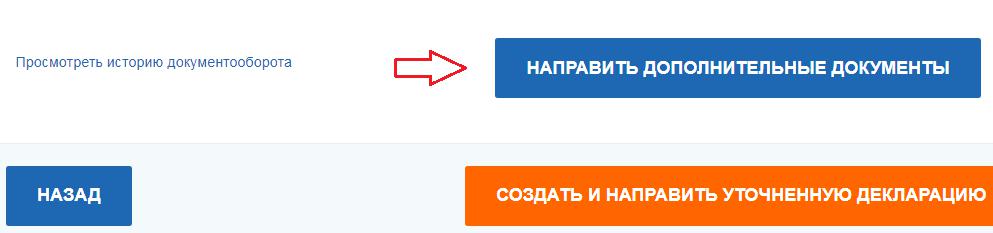

Можно ещё раз дослать документы?

Что будет в худшем случае?

Возможно, инспекция действительно не получила часть подтверждающих документов. При отсутствии полного комплекта документов контролёры действуют по-разному. Одни могут позвонить по телефону, который указан на титульном листе декларации, и попросить дослать документы, другие выставят требование о предоставлении подтверждающих документов (ст. 93 НК РФ). Однако существуют и те, кто откажет в вычете без дополнительных запросов. В случае отказа инспектор обязан составить акт камеральной проверки, где будут прописаны и причины отказа. Вы вправе обжаловать данные причины, предоставив возражение на акт проверки в течение месяца со дня его получения, и приложить копии данных подтверждающих документов.

Также вы можете принести документы на рассмотрение материалов проверки, когда именно состоится данное рассмотрение должно быть указано в акте.

На основании представленных документов инспекция вынесет решение о подтверждении права на вычет. Вам останется только дождаться перечисления денежных средств на указанный счёт.

О процедуре прохождения камеральной проверки читайте в статье «Как проходит камеральная проверка декларации на вычет».

Подводя итоги, отмечу, что в этом случае имела место именно техническая ошибка. Однако налогоплательщикам я советую всегда держать руку на пульсе.

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

При подаче декларации с целью применения налогового вычета часто возникает вопрос, почему сумма возврата не соответствует ожиданиям. Так в чём же дело? В этой статье мы расскажем о шести самых распространённых причинах.

Если вы заполняете декларацию 3-НДФЛ с целью применения налоговых вычетов через личный кабинет налогоплательщика (далее – ЛКН), то следует учесть несколько моментов.

2. Вы забыли про вычеты, которые предоставил налоговый агент в течение календарного года. Например, если вы через работодателя оформляли стандартный, социальный, имущественный и другие вычеты, то информацию о предоставленном вычете и его сумме вы найдёте в четвёртом разделе справки 2-НДФЛ.

Например, так может выглядеть стандартный вычет на одного ребёнка (подп. 4 п. 1 ст. 218 НК РФ).

Данные о предоставленном вычете следует указать в декларации, если этого не сделать, суммы будут некорректны.

3. У вас есть доходы, на которые не распространяется данный вычет. Например, к дивидендам ни один налоговый вычет не применяется. Вычет по переносу убытков, которые были получены от операций с ценными бумагами, нельзя применить к доходу в виде зарплаты и так далее. А в 2022 году вы можете столкнуться ещё с одной проблемой: доходы за 2021 год, которые сформировались от инвестиционной деятельности (например, от продажи ценных бумаг), нельзя использовать для применения вычета на взносы на ИИС. Об этом новшестве лучше знать заранее, поэтому подробнее читайте в статье «2021: по какому доходу нельзя вернуть налог».

4. У вас не хватает доходов, чтобы применить вычет полностью. Например, ваш доход в виде зарплаты за год составил 300 тыс. руб., с него был удержан НДФЛ в размере 39 тыс. руб. За этот же год вы пополнили свой ИИС на 400 тыс. руб. Однако вы не можете рассчитывать на возврат больше, чем было уплачено в бюджет. Поэтому вам вернут не более 39 тыс. руб.

5. Лимит вычета исчерпан. Например, 120 тыс. руб. — максимальный размер всех в совокупности социальных вычетов за календарный год, кроме вычетов на обучение детей и дорогостоящее лечение. Так, если вы вылечили зубы за 100 тыс. руб. (если это не дорогостоящее лечение) и оплатили своё обучение на 80 тыс. руб., то максимальный вычет, который вы можете получить, составит 120 тыс. руб., а не 180 тыс. руб. Поэтому программа рассчитает сумму, которая вам положена с учётом законодательных ограничений. Подробнее о вычетах и лимитах вы можете узнать из статьи «Все налоговые вычеты для физических лиц».

6. У вас есть задолженность по другим налогам. Согласно законодательству, если на момент применения вычета у вас присутствует задолженность по НДФЛ, транспортному, земельному, имущественному и другим налогам, то вам вернут разницу после уплаты всех задолженностей. Об этом новшестве мы говорили в статье «Инспекция может вернуть излишне уплаченный НДФЛ не полностью».

За один календарный год должна быть представлена одна декларация 3-НДФЛ, где следует отразить все причины её представления. Об этом читайте в статье «Сколько деклараций нужно представить?».

Представить декларацию 3-НДФЛ в инспекцию можно онлайн, через личный кабинет налогоплательщика, а также на бумажном носителе лично, по почте с описью вложения или через представителя, но в этом случае он должен иметь нотариально заверенную доверенность.

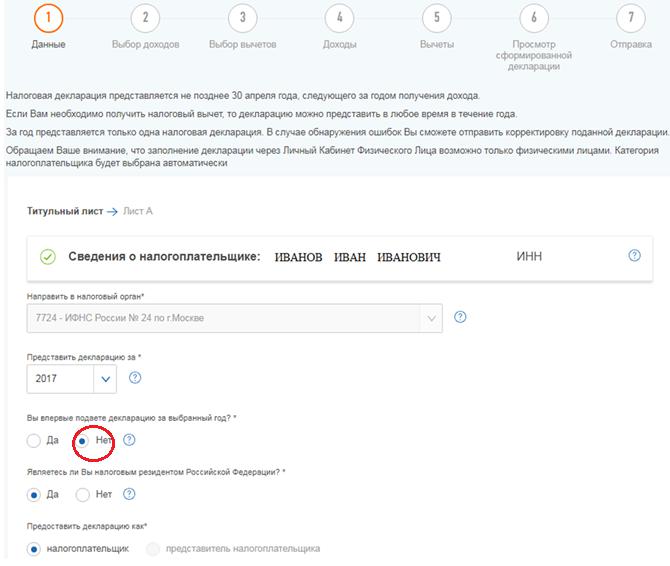

Если вы впоследствии обнаружили ошибки в декларации 3-НДФЛ, выявили неточности или хотите дополнить её новыми вычетами или доходами, то это можно сделать, только предоставив уточнённую декларацию за тот же календарный год. Если вы её подаёте через личный кабинет, то в первой вкладке «Данные» на вопрос «Вы впервые подаёте декларацию за выбранный год?», следует ответить «Нет» и проставить номер корректировки. Если эта ваша первая корректирующая декларация, то следует проставить 1, если вторая — 2 и т.д.

Если в 2018 году вы обнаружили неточность в 3-НДФЛ за 2017 год, то уточнённую декларацию необходимо представлять по той форме, которая действовала в 2017 году.

Если вы представляете декларацию на бумажном носителе, то номер корректировки необходимо проставить на титульном листе.

Например, Иванов И.И. в первичной декларации за 2018 год заявил право на вычет на взносы на ИИС, а после её представления выяснил, что внёс устаревшие паспортные данные, а также забыл заявить вычет на лечение. Он подаст уточнённую декларацию за 2018 год, где проставит номер корректировки «1», перенесёт правильные данные из первичной 3-НДФЛ (в том числе по вычету на ИИС), исправит паспортные данные и внесёт дополнительно сведения по вычету на лечение.

Код корректировки для декларации 3-НДФЛ - каково его назначение и какие значения он может принимать в данной форме налоговой отчетности, узнайте из нашей статьи.

Когда делают корректировочную декларацию 3-НДФЛ

В уже сданной декларации формы 3-НДФЛ налогоплательщик может обнаружить допущенные ошибки. Ошибки могут быть разного рода:

- в информации о самом налогоплательщике или об источниках его дохода;

- в неверно указанных кодах;

- в написанных с опечатками цифрах;

- в указании величины примененной ставки;

- в не полностью отраженных вычетах;

- в расчетах.

Обязанность сдать корректирующую декларацию 3-НДФЛ возникает только тогда, когда следствием ошибки стали (п. 1 ст. 81 НК РФ):

- непоказанные в отчете сведения или показанные в неполном объеме;

- заниженная итоговая величина налога, которую нужно уплатить в бюджет.

При всех прочих ошибках (как отражающихся на достоверности данных, так и приведших к завышению суммы налога, уплачиваемой в бюджет) за налогоплательщиком сохранено право на подачу уточняющей отчетности. По ошибкам, связанным с достоверностью справочных данных и очевидных для ИФНС, налоговая служба обычно сама предлагает уточнить отчетность. А при завышенной сумме налога к уплате плательщик оказывается лично заинтересованным в корректировке отчетности.

Что делать, если в декларации 3-НДФЛ допущена ошибка? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Таким образом, подача откорректированной 3-НДФЛ не является редкостью. Количество корректировок не ограничивается, но сам факт уточнения может иметь последствия в виде штрафов.

О том, в каких ситуациях санкции за подачу корректировки не применяются, читайте в статье «Особенности уточненной налоговой декларации 3-НДФЛ».

Как заполнить код корректировки в декларации 3-НДФЛ

Формируется уточненная отчетность на том же бланке, что и изменяемая декларация, и по тем же правилам.

Заполняя этот бланк, следует оформлять его так, как если бы отчет делался впервые, но только с правильными данными. То есть единственным отличием корректирующей отчетности станет указание на то, что она уже не первая, подаваемая за тот же период.

Это указание делается путем приведения на титульном листе в специально отведенном для этого поле, состоящем из 3 ячеек, номера корректировки. При подаче первого (исходного) отчета номер там тоже ставится, но обозначается цифрой 0 в первой из ячеек. В остальные ячейки вносятся прочерки.

Если же подается уточненный отчет, то вместо нуля начинают проставляться цифры, соответствующие порядковому номеру корректировки, начиная с 1.

Итоги

Ошибки в уже сданной налоговой отчетности делятся на 2 группы: обязывающие к ее уточнению и оставляемые на усмотрение налогоплательщика. По какому бы из оснований ни уточнялась отчетность, формируют ее так же, как и исходную (на том же бланке и по тем же правилам), но заполняют верными данными. Отличает такой отчет от исходного порядковый номер корректировки, проставляемый в специальном поле на титульном листе. В исходном отчете там указывается 0, а нумерация уточненных отчетов, таким образом, начинается с цифры 1.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Автор статьи

Читайте также: