Если расчетный счет заблокирован поступят ли на него деньги

Обновлено: 11.05.2024

Блокировка счёта — всегда катастрофа. Платежи зависают, сделки не совершаются, вывести свои деньги невозможно. Помимо блокировки банк может приостановить ДБО (дистанционное банковское обслуживание), это сопоставимо по уровню неприятностей — вы сможете проводить операции только лично в офисе банка, пока не докажете, что всё в порядке. Разбираемся, как и почему могут быть заблокированы счета, и что вы можете с этим сделать.

- Автор: Светлана Фатеева

- Редактор: Ирина Ситникова

- Иллюстратор: Ivan Might

Причины, по которым банк закрывает вам доступ к счетам, просты:

- Вы задолжали государству (чаще всего налоговой), намеренно или по ошибке.

- Вы должны денег кредиторам либо связаны с лицами, нарушившими закон.

- Банк применил к вам 115-ФЗ (закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»).

От того, кто именно был инициатором блокировки, зависит план действий и способ вывода денег — если это вообще возможно. Поэтому первым делом узнайте у сотрудника банка, кто заблокировал ваш счёт.

Если в случаях, когда вы должны кому-то деньги, причины очевидны, то в ситуации с блокировкой по 115-ФЗ разбираться будет сложнее — ведь с вашей точки зрения вы ничего не нарушили.

О чём рассказываем в статье ↓

Банк заблокировал счёт или отказал в ДБО

Причины. Банки блокируют счёт со ссылкой на закон № 115-ФЗ о противодействии отмыванию нелегальных доходов и финансированию терроризма. Если операция покажется банку подозрительной, он не станет её проводить. Сначала он запросит у клиента документы для подтверждения, что операция законная. Также банк может приостановить ДБО «по совокупности» — наблюдая деятельность предпринимателя, прийти к выводу, что она подпадает под 115-ФЗ.

Ключевые поводы для беспокойства:

- регулярная отправка денег физлицам;

- съём наличных денег на «прочие цели»;

- проведение операций, «не имеющих экономического смысла», то есть несвойственных ОКВЭД;

- отсутствие платежей в бюджет;

- работа с проблемными контрагентами;

- соотношение платежей с НДС и без НДС;

- недостаточный остаток по счёту.

Что важно знать. Решение о блокировке по 115-ФЗ принимается на основе формальных признаков. Внутренние системы контроля банка отслеживают все операции и сигнализируют о нарушениях. На основании этих сигналов сотрудник службы безопасности банка принимает решение о приостановке ДБО и запрашивает сведения у предпринимателя.

При ограничении дистанционного банковского обслуживания вы можете использовать бумажный формат платёжных поручений или делать переводы в офисе банка, пока он проверяет операции, которые вызвали вопросы. Но будьте готовы к тому, что банк возьмёт за это повышенную комиссию.

Банк интересуют доказательства легальности вашего бизнеса — нужно показать, что вы ведёте дела с честными контрагентами, совершаете экономически обоснованные операции, платите налоги и зарплату сотрудникам.

Если вам не удастся это доказать и счёт будет закрыт, вы попадёте в так называемый «чёрный список» отказников. Этот список доступен всем финансовым организациям, и у вас могут быть проблемы при открытии счёта в другом банке.

Закрытие счёта и вывод денег может стоить вам довольно дорого — в таких случаях банки берут немалую комиссию.

Что делать. После получения запроса в срок, который просит банк, предоставьте ему документы с описью и отметкой о дате приёма. Документы должны подтверждать легальность и экономический смысл операций. В течение десяти рабочих дней банк обязан рассмотреть их и сообщить решение владельцу счёта.

Если банк молчит, отправьте официальный запрос на предоставление информации о причинах — банк обязан ответить на него письмом (>п. 13.4 ст. 7 закона № 115-ФЗ).

Если документы покажутся сотрудникам банка неубедительными, банк отправит вам официальный ответ о «невозможности устранения оснований» для отказа в проведении операции либо доступе к ДБО.

Чтобы снять блокировку и восстановить доступ к ДБО, подайте жалобу в межведомственную комиссию Центробанка и одновременно — в суд. В суде требуйте, чтобы банк покрыл вам убытки, оплатил судебные расходы и проценты за пользование деньгами (ст. 15, 395 и 856 ГК РФ). По закону вы не должны доказывать законность операции, это банк обязан доказать обоснованность причин блокировки счёта или операции (ст. 65 АПК РФ).

Используйте сервисы для проверки подрядчика, чтобы не работать с мутными компаниями

Чтобы подать жалобу, зайдите на сайт Центробанка и выберите: Банковские продукты / услуги → Обращение в Межведомственную комиссию → Отказ в проведении операции. Межведомственная комиссия рассмотрит обращение в течение 20 рабочих дней

Чтобы подать жалобу, зайдите на сайт Центробанка и выберите: Банковские продукты / услуги → Обращение в Межведомственную комиссию → Отказ в проведении операции. Межведомственная комиссия рассмотрит обращение в течение 20 рабочих дней

Катерина Земскова, консультант по налогам и бухгалтерскому учёту:

«Иногда разбирательства с блокировкой счёта затягиваются на несколько месяцев. Тогда предприниматели часто используют серые схемы для вывода зависших денег, но это не всегда срабатывает:

- Проводят платёж по исполнительному документу: судебному приказу, решению третейского суда, исполнительной надписи нотариуса. Если есть исполнительный лист, например, с задолженностью по зарплате или перед поставщиком, банк обязан его исполнить, но может тянуть с платежом до суда ( ст. 17.14 КоАП РФ ).

- Создают комиссию по трудовым спорам и предоставляют в банк удостоверение комиссии по трудовым спорам, которое имеет силу исполнительного документа. Банк может тянуть с платежом до суда.

- Платят налоги за свою организацию, чтобы потом сообщить в налоговую об ошибочном платеже и попросить вернуть его на другие реквизиты. Но оплата налогов может зависнуть в налоговой до тех пор, пока не разрешится вопрос по блокировке, а ошибочный платёж на большую сумму ещё придётся обосновать.

- Закрывают счёт, и переводят деньги на счёт в другом банке. За это банк может добавить вас в чёрный список или ввести комиссию за перевод — до 15% от суммы на счёте».

Чтобы не потерять время и не нарваться на дополнительные неприятности, не стоит играть с серыми схемами. Лучше сразу сосредоточиться на законном способе снятия блокировки:

| Подать документы, которые запросил банк | → | Дождаться ответа банка — он придёт в течение десяти дней | → | Если банк отказал в отмене блокировки, обратиться одновременно в суд и межведомственную комиссию |

Как вести дела, чтобы не попасть под 115-ФЗ

Реальная история

Предприниматель Н. имел счета в двух разных банках. В первом он вёл основную деятельность, платил со счёта налоги и зарплату сотрудникам. Второй счёт он использовал лишь для отдельных операций с валютой.

Второй банк заподозрил, что деятельность предпринимателя не соответствует нормам, и запросил документы, подтверждающие легальность его бизнеса.

Н. предоставил всё необходимое и объяснил ситуацию. Банк этим удовлетворился, но рекомендовал предпринимателю платить налоги и проводить платежи с этого счета. Так как Н. был полностью удовлетворен обслуживанием в своем первом банке, делать этого он не стал — ведь это была лишь рекомендация. При следующей проверке служба безопасности второго банка обнаружила, что предприниматель «не исправился», и отказала в ДБО. В итоге вопрос пришлось решать через суд.

Предприниматель вправе вести дела так, как ему удобно. Но любые нестандартные действия вызовут вопросы — и если вы не сможете их объяснить, последуют санкции.

Что делать, чтобы вас не заподозрили в отмывании денег. Выращивать свой платежный профиль — то есть показывать, что ваш бизнес «белый и пушистый», соблюдать все правила, нарушение которых влечет за собой претензию по 115-ФЗ:

- не снимать все деньги, даже если хочется;

- не снимать поступившие средства день-в-день;

- писать в платежном поручении, за что реально платите, избегать формулировок «оплата по счету»;

- совершать операции, соответствующие вашему ОКВЭД;

- всегда иметь договор на руках перед оплатой, не платить по одному только счету;

- показывать платежи за аренду, коммунальные услуги, связь, рекламу;

- показывать налоги превентивно (как только открыл счёт, тут же заплатил с него налоги, даже если срок не подошел);

- платить налоги вовремя.

- вести дела со многими контрагентами, не только с одним;

- работать с системно значимыми организациями;

- проверять контрагентов в системе скоринга вашего банка, не иметь дел «красными» компаниям;

- воздерживаться от платежей на свежеоткрытые ИП и ООО и фирмы-«однодневки».

А теперь давайте разберемся, что происходит, когда вы должны кому-то деньги, совершили ошибку либо есть другие существенные причины заблокировать счёт.

Хотите, чтобы бизнес был прозрачным и чётким? Пользуйтесь сервисами Эвотора, и никто не подкопается к вашей отчётности

Счёт заблокировала налоговая

Причины. Налоговая блокирует счёт, если предприниматель:

- не сдал декларацию;

- не заплатил налоги;

- проигнорировал требование налоговой, например, не заплатил пени или штрафы.

Реальная история

Валерия Л., начинающий предприниматель, затянула с оплатой налогов своего ИП до самого крайнего срока. Ровно 24 июля (в пятницу) она оформила платежку в интернет-банке и облегченно вздохнула. К сожалению, она это сделала в самом конце рабочего банковского дня и деньги поступили на счёт налоговой только в понедельник. Так у нее образовалась просрочка в 2 дня, за которые следовало уплатить пеню. Счёт был заблокирован. К счастью, проблема была решена после выплаты нескольких рублей пени.

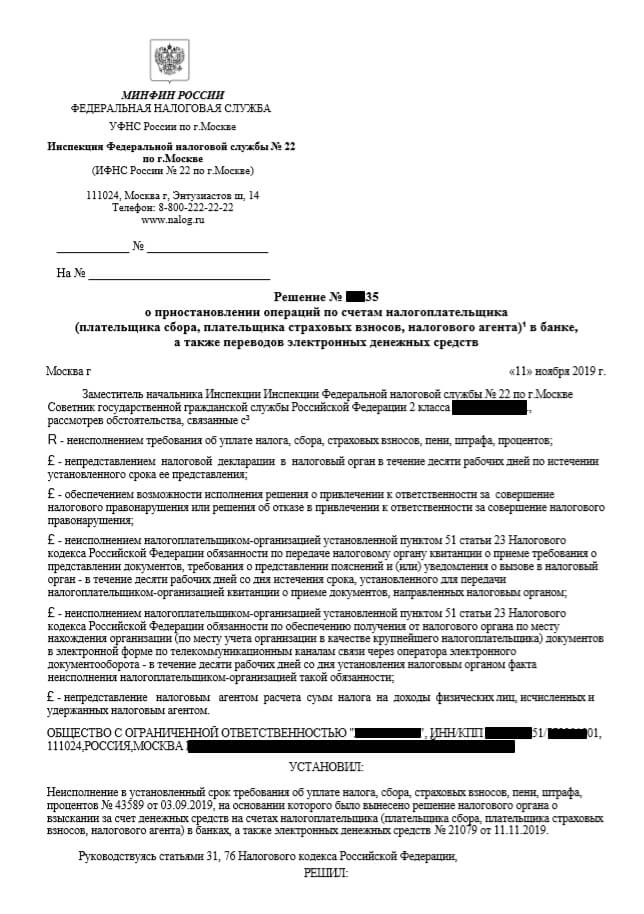

Как узнать. В течение одного дня после принятия решения о блокировке счёта налоговая отправляет его владельцу копию документа с уведомлением о вручении. Банк получает решение о блокировке в электронной форме. Если вы не получили решение налоговой, а банк говорит, что действовал по её распоряжению, проверьте информацию о блокировке на сайте налоговой :

- Узнайте номер решения налоговой. Для этого выберите «Запрос о действующих решениях о приостановлении» и введите свой ИНН и БИК банка:

Полный список причин блокировки — в ст. 76 НК РФ

На сайте налоговой вы узнаете номер и дату решения о блокировке, код налоговой, которая приняла это решение, и БИК банка, в который оно направлено

На сайте налоговой вы узнаете номер и дату решения о блокировке, код налоговой, которая приняла это решение, и БИК банка, в который оно направлено

2. Узнайте причины блокировки из решения налоговой. Решение можно получить:

- в личном кабинете налогоплательщика на сайте налоговой;

- через электронную отчёность, если вы сдаёте отчёты в электронном виде;

- в своей налоговой инспекции.

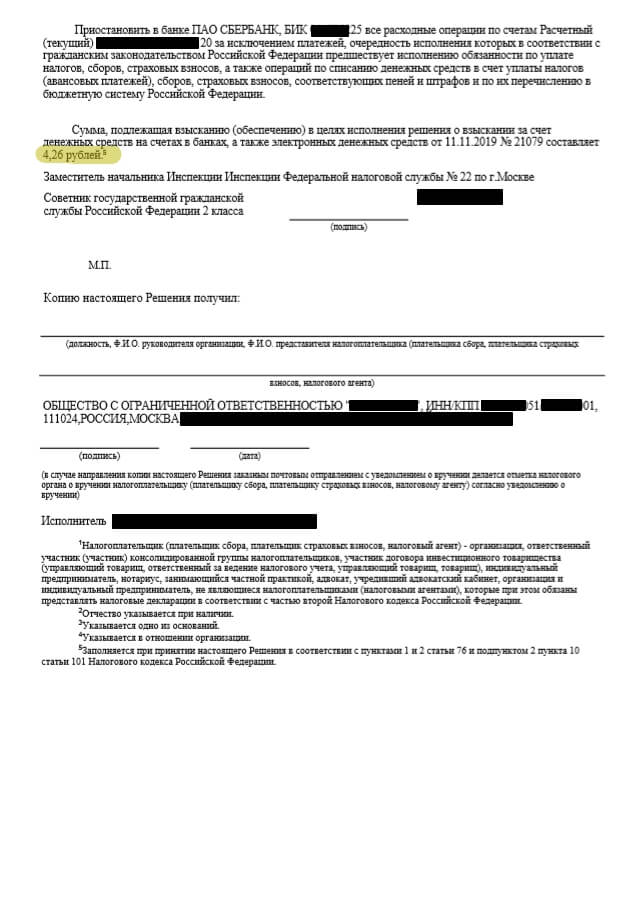

В этом случае налоговая заблокировала счёт из-за четырёх рублей. С 1 апреля 2020 года налоговая больше не будет блокировать счета, если предприниматель задолжал менее 3000 ₽ — он сможет сам погасить задолженность в течение трёх лет ( п. 11 закона № 325-ФЗ)

В этом случае налоговая заблокировала счёт из-за четырёх рублей. С 1 апреля 2020 года налоговая больше не будет блокировать счета, если предприниматель задолжал менее 3000 ₽ — он сможет сам погасить задолженность в течение трёх лет ( п. 11 закона № 325-ФЗ)

В этом случае налоговая заблокировала счёт из-за четырёх рублей. С 1 апреля 2020 года налоговая больше не будет блокировать счёта, если предприниматель задолжал менее 3000 ₽ — он сможет сам погасить задолженность в течение трёх лет ( п. 11 закона № 325-ФЗ )

Что делать. Обычно налоговая блокирует счёт на сумму неуплаты. Остальными деньгами на счету можно пользоваться.

Но бывает, что под блокировку попадает вся сумма. Чтобы разблокировать часть, которая превышает неуплату, подайте заявление в свою налоговую инспекцию. Так вы сможете пользоваться счётом, пока решаете вопрос с блокировкой.

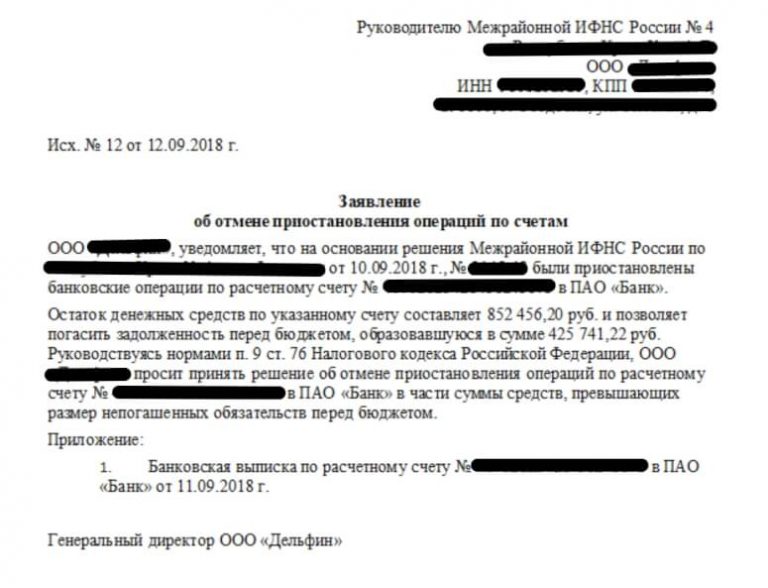

Пример заявления об отмене приостановления операций по счетам

Пример заявления об отмене приостановления операций по счетам

Пока счёт заблокирован, вы не сможете открыть новый счёт в том же или другом банке.

1. Если блокировка законная. Чтобы снять блокировку, устраните причину и сообщите об этом налоговой. Чтобы ускорить процесс, позвоните своему инспектору и одновременно отправьте заявление о снятии блокировки с подтверждающими документами.

Не заплатили налоги — заплатите и подтвердите платёжкой, не сдали декларацию — сдайте и подтвердите копией принятой декларации, проигнорировали требование — подтвердите получение требования квитанцией через электронную отчётность и передайте налоговой документы или пояснения, которые она просит. По закону налоговая должна отменить решение о блокировке в течение одного дня после того, как получит подтверждающие документы.

Если налоговая заблокировала счёт, целиком или частично, банк сможет провести только платежи первой и второй очередей (подробнее об этом ниже). Например, если предприниматель получил исполнительный документ на выплату задолженности по зарплате, банк обязан провести платёж. Таким документом может быть исполнительный лист, судебный приказ, удостоверение комиссии по трудовым спорам.

Иногда банки дают добро на платежи третьей очереди, например, оплачивает платёжки с зарплатой и налогами — уточняйте это в своём банке.

2. Если блокировка незаконная. Бывает, налоговая приостанавливает операции по счету необоснованно. Например, вы не сдали отчёт 6-НДФЛ за период, когда не выплачивали зарплату. Такое решение можно оспорить. Для этого подайте возражение на имя руководителя своей инспекции. Если в течение 30 дней вам не ответят или не решат проблему, подайте возражение в управление налоговой службы своего региона, а затем — в суд.

За каждый календарный день незаконной блокировки налоговая обязана выплатить проценты:

Налоговики могут заблокировать расчетный счет организации, парализовав ее деятельность. Казалось бы, законопослушной компании нечего опасаться. Однако, как показывает практика, «денежный кислород» могут перекрыть в любую минуту и оснований для этого предостаточно. А в последние годы их стало еще больше. Подробности в статье.

Рекомендуем онлайн-курсы для бухгалтеров – по направлениям НДС, налог на прибыль, УСН. Документ об обучении по итогам тестирования.

В каких случаях могут заблокировать расчетный счет

Банковский счет может быть заморожен в следующих случаях:

- Организация или ИП не заплатили налоги, штрафы, пени, проценты согласно требованию об уплате (пп. 1, 8 ст. 69, п. 2 ст. 76 НК РФ).

- В течение 10 рабочих дней со дня окончания срока организация не представила налоговую декларацию (пп. 1, 3 ст. 76 НК РФ).

- Налогоплательщик не передал налоговому органу квитанцию о приеме документов в электронном виде. Срок блокировки по истечении 10 дней со дня истечения срока передачи таких документов — 6 дней ( п. 5.1 ст. 23 НК РФ) .

- В качестве обеспечения исполнения решения налогового органа по итогам камеральной или выездной проверок (п. 1 ст. 76, п. 10.2 ст. 101 НК РФ). Арест вводится только после вынесения решения о привлечении организации к ответственности (п. 10 ст. 101 НК РФ).

- Если налоговый агент опоздал больше чем на 10 дней со сдачей нового расчета по НДФЛ (п. 3.2 ст. 76 НК РФ).

Иных оснований для блокировки счетов Налоговым кодексом не предусмотрено. То есть, если не представлена в срок бухгалтерская отчетность или расчет авансового платежа по налогу ИФНС блокировать счета не имеет права (Письма Минфина от 04.07.2013 № 03-02-07/1/25590, от 12.07.2007 № 03-02-07/1-324).

Правила, установленные ст. 76 НК РФ, касаются не только налогоплательщиков-организаций, а распространяются еще и на:

- налогового агента — организации и плательщика сбора — организации;

- индивидуальных предпринимателей — налогоплательщиков, налоговых агентов, плательщиков сборов;

- организаций и индивидуальных предпринимателей, не являющихся налогоплательщиками (налоговыми агентами), которые при этом обязаны представлять налоговые декларации в соответствии с частью второй НК РФ;

- нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, — налогоплательщиков, налоговых агентов.

Обратите внимание, когда компания, чьи банковские счета заблокировали налоговики, прекратила свое существование в связи с реорганизацией, блокировочное решение переходит на счета ее правопреемника ( Письмо ФНС от 02.09.2016 № ЕД-4-8/16327) .

Какие операции компания вправе проводить по заблокированному счету?

Приостановление операций по счету вовсе не означает, что компания не сможет использовать средства на нем. Ограничение не распространяется на платежи, очередность которых предшествует исполнению обязательств по уплате налогов (п. 1 ст. 76 НК РФ).

Очередность исполнения обязательств следующая (п. 2 ст. 855 ГК РФ, Письмо Минфина РФ от 01.08.2014 № 03-02-07/1/38070):

- Исполнительные документы о возмещении вреда, причиненного жизни и здоровью, и о взыскании алиментов.

- Исполнительные документы о выплате выходных пособий, зарплаты по трудовым договорам, вознаграждений авторам за результаты интеллектуальной деятельности

- Перечисление зарплаты работникам по трудовым договорам, налогов и взносов в бюджет по поручениям налоговых органов, ПФР или ФСС.

- Исполнительные документы на удовлетворение других денежных требований.

- Перечисления по иным платежным документам в порядке календарной очередности.

Выплата зарплаты с заблокированного счета

Так как выплата зарплаты и уплата налогов и взносов относятся к третьей очереди, банк выполнит то поручение, которое поступит к нему раньше (Письма Минфина России от 15.12.2014 № 03-02-08/64580, от 01.08.2014 № 03-02-07/1/38070). Правда, некоторые суды считают, что очередность списания денег со счета не учитывается при наличии решения инспекторов о приостановлении операций по счетам налогоплательщика в банке (например, Постановление ФАС Центрального округа от 21.09.2009 № Ф10-3848/09). Ранее Минфин был против выплаты зарплаты с заблокированного счета ( Письмо Минфина России от 07.07.2011 № 03-02-07/1-229) .

В ряде случаев проблем с перечислением заработной платы с заблокированного счета не возникнет вовсе. Перечислим их:

- зарплата выплачивается из незаблокированного остатка на счете;

- операция совершается по исполнительному документу (долги по зарплате взысканы по суду);

- расчеты с работниками при ликвидации организации (Письмо Минфина России от 08.04.2011 № 03-02-07/1-112).

Еще одна категория платежей, которые в сознании неразрывно связаны с заработной платой — суммы социальных пособий (по временной нетрудоспособности, по беременности и родам и по уходу за ребенком). Несмотря на то, что социальные пособия выплачивают из средств ФСС РФ, эти суммы никаким приоритетом в случае приостановления операций не пользуются. Таким образом, выплата пособий при блокировке также может быть приостановлена до ее отмены (Письмо Минфина России от 11.09.2012 № 03-02-07/1-221).

Другие платежи

Обратите внимание, что приостановление операций по счетам налогоплательщика в банке, не распространяется на ряд платежей. Проще говоря, даже если счет заблокирован с него можно списать:

- денежные средства в счет уплаты страховых взносов. Это прямо предусмотрено нормой п. 1 ст. 76 НК РФ и подтверждено позицией Минфина России, выраженной в Письме от 20.02.2012 03-02-07/1-41.

- налоги по исполнительным документам судебных приставов-исполнителей (письмо Минфина РФ от 01.08.2011 № 03-02-07/1-270);

- платежи по текущим требованиям кредиторов, имеющим приоритет в очередности удовлетворения по отношению к требованиям об уплате налогов.

В последнем случае речь идет в частности о платежах первой, второй и третьей очереди, указанных в абз. 2 — 4 п. 2 ст. 134 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности банкротстве». К ним относятся:

- требования по текущим платежам, связанным с судебными расходами по делу о банкротстве, выплатой вознаграждения арбитражному управляющему, с взысканием задолженности по выплате вознаграждения лицам, исполнявшим обязанности арбитражного управляющего в деле о банкротстве, требования по коммунальным и эксплуатационным платежам, необходимым для осуществления деятельности должника и др.

Можно ли открыть новый счет

Другой счет в банке, куда поступило решение о приостановлении, налогоплательщику не откроют. Кредитная организация просто не имеет на это право. Более того, за такие действия компания может быть оштрафована (п. 1 ст. 132 НК РФ, п. 2 ст. 15.7 КоАП РФ).

Открыть же счет в другом банке без ведома налогового органа также нельзя. Банкам под угрозой штрафа запрещено открытие новых счетов тем лицам, в отношении которых принято решение о приостановлении операций (пункт 12 статьи 76, пункт 1 статьи 132 НК РФ). Напрмиер, за открытие счета при наличии решения налогового органа о приостановлении операций по счетам с банка взыскивается штраф в размере 20 тыс. руб. (пункт 1 статьи 132 НК РФ).

Приостановление операций по счетам. Ситуации из практики

Налоговая заблокировала счет ошибочно, ошибку подтвердили, но в течение 4-х дней счет оставался заблокированным. Как можно наказать ИФНС за такие действия?

Имеет ли право налоговая инспекция блокировать транзитный счет?

Транзитный валютный счет не является счетом в понимании ст. 11 НК РФ. Данный счет имеет целевое назначение, так как открывается для ведения операций с иностранной валютой одновременно с текущим валютным счетом (п. 2.1 Инструкции Банка России от 30.03.2004 N 111-И «Об обязательной продаже части валютной выручки на внутреннем валютном рынке Российской Федерации», Постановление Президиума ВАС РФ от 04.07.2002 № 10335/01).

Таким образом, НК РФ не предусмотрено приостановление операций по счетам налогоплательщиков в банках, которые не определены п. 2 ст. 11 НК РФ, в том числе по транзитным валютным счетам (Письмо Минфина России от 16.04.2013 № 03-02-07/1/12722).

Что предпринять, чтобы «освободить» счета

Порядок действий организации для разблокировки счета зависит от того, по какой причине проверяющие решили заморозить операции компании.

Компания не представила декларацию

В этом случае компании нужно:

- - если декларация не была представлена — представить ее в ИФНС;

- - если декларация была представлена — представить в ИФНС документы, подтверждающие ее представление (например, опись вложения в ценное письмо, если декларация отправлена по почте).

Решение об отмене приостановления операций по счетам ИФНС должна принять не позднее, чем на следующий день после того, как вы это сделаете (пп. 1 п. 3.1 ст. 76 НК РФ).

Компания не исполнила требование об уплате налогов, пеней, штрафов

Нужно внести оплату и представить в инспекцию исполненное поручение на оплату (выписку банка) (п. 2 ст. 76 НК РФ). Счет разблокируют не позднее чем на следующий рабочий день после получения выписки (п. 8 ст. 76 НК РФ).

Если заблокировано несколько счетов и общий остаток на них больше суммы, указанной в решении о блокировке, тогда можно разблокировать некоторые из этих счетов, представив в ИФНС:

- заявление об отмене приостановления операций по счетам в банке. В нем надо указать счета, которые вы просите разблокировать, и счета, на которых достаточно денег для исполнения требования;

- выписки банков, подтверждающие остаток на счетах.

Решение об отмене блокировки примут не позднее чем на второй рабочий день со дня получения этих документов (п. 9 ст. 76 НК РФ).

Компания не отправила квитанцию о получении документов от налоговиков в установленный срок

Операции по счетам приостановлены в рамках обеспечения исполнения решения по итогам проверки

В этом случае нужно оплатить недоимку (пп. 2 п. 10 ст. 101 НК РФ). Счет разблокируют не позднее чем на следующий рабочий день после получения выписки (п. 8 ст. 76 НК РФ). Либо нужно представить заявление в инспекцию с просьбой заменить эту меру обеспечения на банковскую гарантию или поручительство (п. 11 ст. 101 НК РФ).

Тогда счет разблокируют одновременно с принятием решения о замене обеспечительных мер (п. 9.1 ст. 76 НК РФ). Если заморожены несколько счетов компании, то она может поступить так, как было описано выше в подобной ситуации. Другим способом прекращения действия блокировки счета является отмена в установленном порядке собственно решения по проверке.

Незаконная блокировка счета

Если же счет заблокирован без вины организации (а такое тоже бывает), нужно представить доказательства ее отсутствия. В таком качестве могут выступить, в частности:

- платежные поручения, выписки со счета, подтверждающие факт уплаты налога;

- декларации с отметкой о принятии налоговым органом либо квитанции и описи вложения с указанием даты отправки и штампом почтового отделения или с приложением квитанции, подтверждающей сдачу декларации по электронным каналам связи;

- акт сверки с налоговым органом, подтверждающий факт отсутствия у налогоплательщика задолженности перед бюджетом.

Не более чем через день после того, как налогоплательщик представит все необходимые документы, инспекция обязана принять решение об отмене блокировки его счетов (п. 8 ст. 76 НК РФ).

По просьбе налогоплательщика обеспечительные меры исполнения решения в виде блокировки счета могут быть заменены на:

- банковскую гарантию (подп. 1 п. 11 ст. 101 НК РФ);

- залог ценных бумаг (подп. 2 п. 11 ст. 101 НК РФ);

- поручительство третьего лица (подп. 3 п. 11 ст. 101 НК РФ).

В случаях, когда разногласия с проверяющими не удается урегулировать полюбовно, налогоплательщик вправе обратиться в вышестоящий налоговый орган (в течение трех месяцев со дня получения решения инспекции) или в суд. При благополучном для компании исходе дела решение арбитров исполняется немедленно (п. 7 ст. 201 АПК РФ). При обращении в суд можно подать одновременно с заявлением о признании решения недействительным ходатайство о приостановлении действия такого решения.

В ч. 1 ст. 90 АПК РФ указано, что по заявлению лица, участвующего в деле, суд может принять срочные временные меры, направленные на обеспечение иска или имущественных интересов заявителя (обеспечительные меры). Согласно ч. 3 ст. 199 АПК РФ по ходатайству заявителя арбитражный суд может приостановить действие оспариваемого акта, решения.

Определение арбитражного суда об обеспечении иска приводится в исполнение немедленно в порядке, установленном для исполнения судебных актов арбитражного суда. На основании определения об обеспечении иска арбитражным судом, который вынес указанное определение, выдается исполнительный лист (ч. 1 ст. 96 АПК РФ). Этот исполнительный лист налогоплательщик передает в банк, который обязан возобновить расходные операции по счету. Действие обеспечительной меры длится обычно до принятия решения по делу.

Это позволит компании распоряжаться счетом в обычном порядке, с тем, чтобы не допустить приостановление предпринимательской деятельности организации, убытков либо штрафных санкций за неисполнение своих обязательств перед контрагентами.

Процедура отмены приостановления

Решение об отмене приостановления направляется в банк в электронной форме не позднее дня, следующего за днем его принятия. Копия такого решения направляют налогоплательщику в порядке аналогичном порядку направления решения о блокировке (то есть под роспись или иным способом, свидетельствующим о дате получения).

В целях оперативности налоговые органы иногда направляют в банки не решения об отмене приостановления, а письма с таким указанием. Следует иметь ввиду, что отмена блокировки с помощью письма не предусмотрена НК РФ. И налоговая служба вместе с Минфином России дала указание территориальным органам исключить подобные случаи (письма от 03.08.2012 № 03-02-07/1-196, от 31.07.2012 № АС-4-2/12725@). Ведь этот вопрос напрямую связан с начислением процентов.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

В некоторых случаях налоговая инспекция может заблокировать расчетный счет организации или ИП. Чтобы продолжать вести деятельность, им необходимо как можно быстрее выяснить причину блокировки и устранить ее. Как это правильно сделать?

Причины блокировки счета

Налоговая инспекция может заблокировать расчетный счет в трех случаях:

- когда не исполняется требование об уплате налога, выставленного налоговой инспекцией;

- когда несвоевременно была представлена декларация;

- когда не была отправлена электронная квитанция о приеме требований или уведомлений от налоговой инспекции.

Рассмотрим каждый случай подробнее.

Блокировка расчетного счета организации или ИП по причине неисполнения требований об уплате налога

При невыполнении требований об уплате налогов (п.2 ст.76 НК РФ) инспекция имеет право заблокировать расчетный счет в пределах суммы неуплаченного налога, указанного в требовании. Причем налоговая блокирует все счета, которые есть у организации или ИП, из-за чего у них могут возникнуть некоторые проблемы.

Допустим, у компании имеется несколько счетов, на каждом из которых есть денежные средства в размере 10 000 руб. Сумма требования составляет 7 000 руб., но инспекция блокирует все счета на эту сумму. Получается, что у организации или ИП есть возможность воспользоваться по каждому счету суммой, которая превышает сумму блокировки, то есть с каждого счета снять 3 000 руб. Таким образом, происходит перекос: сумма требований — 7 000 руб., а у организации фактически заблокировали 21 000 руб. В этом случае налогоплательщик может быстро разблокировать излишне заблокированные счета, написав заявление в ИФНС с соответствующей просьбой.

Почему имеет смысл обращаться с таким заявлением? Потому что даже если налогоплательщик смог произвести платеж в текущий момент, это не означает, что налоговая инспекция в этот же день разблокирует расчетный счет. Следует иметь в виду, что процесс поступления платежей достаточно длительный, так как переводы идут через казначейство, и платежи в ИФНС могут поступать в течение трех рабочих дней. Таким образом, налоговая инспекция увидит этот платеж через 2-3 дня. А если деньги нужны прямо сегодня, то можно обратиться в ИФНС и попросить разблокировать хотя бы оставшиеся счета в текущий день.

Блокировка расчетного счета по причине несвоевременного представления декларации

Если вы вовремя не сдали декларацию, налоговая имеет право через 10 дней в течение трех лет заблокировать расчетный счет (п.3 ст.76 НК РФ). Такое действие ИФНС касается только случая с декларацией, непредставление каких-либо других отчетов не может привести к блокировке расчетного счета.

Арест расчетного счета производится полностью на всю сумму. Стоит также подчеркнуть, что блокировка счета не означает невозможность совершения налогоплательщиками каких-либо платежей. Он может совершать уплату налогов и платежи, очередность которых выше очередности налоговых платежей.

Надежный бухгалтерский аутсорсинг. Восстановление бухучета, аудит, бухучет, кадровый учет и др.

Блокировка расчетного счета в случае, если в инспекцию не передана квитанция о приеме электронных документов

С 1 января 2015 года налогоплательщики обязаны подтверждать получение от налоговой инспекции документов, высылаемых в ходе контроля (п.5.1 ст.23 НК РФ). Квитанция о приеме таких документов оправляется в инспекцию через телекоммуникационные каналы связи в течение 6 рабочих дней со дня их отправки налоговым органом.

Квитанция направляется при получении от ИФНС следующих документов: требования о представлении документов, требования о представлении пояснений, уведомления о вызове в налоговый орган.

Решение о блокировке расчетного счета в случае нарушения требования выносится в течение 10 рабочих дней по истечении 6 дней для направления квитанции.

Что делать при блокировке расчетного счета

Схема действий включает всего два шага, при этом нужно действовать оперативно, чтобы разблокировать счет как можно быстрее.

1. Выяснение причины ареста расчетного счета

Самый простой способ — уточнить в отделении своего банка номер и дату решения налоговой инспекции. Затем необходимо связаться с налоговой инспекцией, отделом камеральных проверок, назвать специалисту номер и дату решения, чтобы он сообщил причину блокировки счета. Это необходимо в том случае, если решение о блокировке не дошло к вам по почте или по специализированным каналам связи.

2. Устранение причины блокировки

Если вы не исполнили требование налоговой инспекции по уплате налога, то нужно уплатить налог. Существует практика представления налоговой инспекции копии платежного поручения с отметкой банка или отправки этой копии по специализированным каналам связи. После получения денежных средств налогового платежа налоговая инспекция в течение суток разблокирует счет.

С ситуации с представлением декларации действует такая же схема: для разблокировки счета нужно представить декларацию, самый удобный способ для этого — специализированные операторы Экстерн или Бухгалтерия. В течение суток расчетный счет будет разблокирован.

Чтобы разблокировать счет в ситуации, когда в инспекцию не передана квитанция о приеме электронных документов, нужно передать квитанцию в инспекцию и представить истребованные документы.

Раньше разблокировка занимала более длительное время, потому что решение налоговой инспекции в банк доставлялось курьерами. Сейчас это происходит быстрее — по специализированным каналам связи, и во взаимоотношениях между налоговой инспекцией и банком налогоплательщику принимать участие не нужно.

Случаи из практики

– Налогоплательщик произвел налоговую оплату, а счет все равно заблокировали.

Это происходит из-за разрыва между моментом платежа и поступлением средств в налоговую инспекцию, на что уходит до трех дней. В этом случае не нужно паниковать. Надо просто связаться с налоговой инспекцией и представить доказательства уплаты налога, например, оригинал платежного поручения с отметкой банка. Многие налоговые идут в этом случае навстречу налогоплательщику и оперативно отменяют решение о блокировке.

– У налогоплательщика нет долгов перед инспекцией, а счет заблокировали.

Плательщик совершил платеж, а ему на следующий день приходит уведомление о блокировке счета — такая ситуация опять же объясняется разрывом платежей и не означает, что деньги до налоговой не дошли. В этом случае нужно связаться с налоговой инспекцией, сверить платежи, чтобы она быстро разблокировала счет.

– У организации арестовали расчетный счет, и налогоплательщик хочет открыть еще один счет, чтобы продолжать вести деятельность.

Раньше, когда у организации блокировали счет, налогоплательщик мог оперативно открыть еще один счет и пускать платежи через него. С 2014 года ситуация изменилась: если у организации или ИП есть заблокированные счета, то банки новые счета им не открывают. Об этом необходимо помнить тем налогоплательщикам, которые сознательно идут на неуплату налога по требованию. Теперь при блокировке расчетного счета пустить денежные потоки через вновь открытые счета уже не получится.

Павел Тимохин, эксперт компании Фингуру

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Современный бизнес сложно представить без расчетного счета и безналичных расчетов. Даже заработная плата сегодня в большинстве случаев выдается не через кассу, а направляется со счета работодателя напрямую на карточки работников. Поэтому блокировка счета становится большой проблемой. Под удар в такой ситуации попадает значительная часть хозяйственной жизни: нельзя рассчитаться с контрагентами и сотрудниками, заплатить налоги и т.п. Избежать этого можно, если знать, в каких случаях налоговики вправе заблокировать счет в 2022 году, и как правильно действовать, чтобы быстрее снять ограничения.

Как на сайте ФНС проверить наличие ограничений по счету

Запросить в ИФНС акт сверки по налогам через интернет Запросить бесплатно

Однако на практике ИФНС часто пренебрегает этой обязанностью. Тем более, что никаких негативных последствий за ее неисполнение не предусмотрено. Суды отказываются отменять «блокировочные» решения, о которых инспекторы не уведомили налогоплательщиков в нарушение статьи 76 НК РФ (см., например, постановление ФАС Западно-Сибирского округа от 10.06.10 № А45-23256/2009). Поэтому в большинстве случаев информацию о блокировке счета налогоплательщики получают от своего банка.

Проверить наличие или отсутствие решения налоговиков о блокировке счета (своего или контрагента) можно также при помощи специального сервиса на сайте ФНС.

Причины введения ограничений по счету

Налоговая инспекция может приостановить операции по счету в пяти случаях. Три из них связаны с «документальными» нарушениями, а два — с неуплатой налогов и других платежей.

Начнем с первой группы. ИФНС вправе заблокировать счет, если в течение 20 рабочих дней после окончания установленного срока не сданы декларация по итогам налогового периода, расчет по страховым взносам или 6-НДФЛ (подп. 1 п. 3 и п. 3.2 ст. 76 НК РФ). Существует закрытый перечень причин, по которым отчетность по налогам и взносам не считается представленной (п. 4.1 ст. 80 НК РФ; см. «По каким основаниям налоговики не примут отчетность, сданную после 1 июля»).

ВАЖНО

За непредставление промежуточной отчетности, даже если она называется декларацией (например, по налогу на прибыль), а также бухгалтерской отчетности счета не блокируются. Об этом неоднократно заявляли чиновники Минфина (письма от 04.07.13 № 03-02-07/1/25590 и от 19.08.16 № 03-11-03/2/48777) и ФНС (п. 20 приложения к письму от 17.04.17 № СА-4-7/7288@).

Отметим также, что ИФНС вправе заранее проинформировать налогоплательщика о риске ареста банковского счета в связи с непредоставлением отчетности (п. 3.3 ст. 76 НК РФ ). Уведомление направляется не позднее 14 дней до дня принятия решения о блокировке. Прочитать его можно в личном кабинете налогоплательщика на сайте ФНС (подробнее см. «Блокировать счета за несданную отчетность будут по новым правилам»).

Следующий повод для «заморозки» счета касается лиц, которые обязаны сдавать отчетность в электронной форме по телекоммуникационным каналам связи через оператора ЭДО. Если в течение 10 рабочих дней с даты появления этой обязанности, налогоплательщик не заключил договор, необходимый для электронного документооборота с ИФНС, его счет могут заблокировать (п. 5.1 ст. 23 и подп. 1.1 п. 3 ст. 76 НК РФ).

СПРАВКА

К числу лиц, обязанных отчитываться в электронном виде, относятся крупнейшие налогоплательщики, а также организации и ИП, у которых среднесписочная численность работников за предшествующий год превысила 100 человек. Кроме того, это вновь созданные организации со среднесписочной численностью работников более 100 человек (п. 3 ст. 80 НК РФ). Также это почти все организации и ИП, которые сдают декларации по НДС (п. 5 ст. 174 НК РФ). А направлять в электронном виде расчеты по взносам и НДФЛ-отчетность должны те, кто выплачивал за год доходы более чем 10 физлицам (п. 2 ст. 230 и п. 10 ст. 431 НК РФ). Подробнее см. « Электронная отчетность: кто обязан отчитываться в контролирующие органы через интернет ».

Еще одно «документальное» нарушение связано с несоблюдением регламента электронного документооборота с инспекцией. Счет могут заблокировать, если налогоплательщик более чем на 10 рабочих дней задержал направление в ИФНС электронной квитанции о приеме по ТКС требования о представлении документов, пояснений или уведомления о вызове в инспекцию (подп. 2 п. 3 ст. 76 НК РФ).

Вторая группа оснований для ареста счета включает в себя две ситуации. Первая — вынесение инспекцией решения о взыскании налогов, сборов, взносов за счет денег на банковских счетах (п. 2 ст. 76 НК РФ). Напомним, что ИФНС может вынести такое решение только после того, как истек срок добровольной уплаты, который обозначен в требовании, адресованном налогоплательщику. Вторая ситуация — обеспечение взыскания сумм, указанных в решении по итогам проверки. Такое возможно, если ИФНС уже наложила запрет на отчуждение (передачу в залог) другого имущества, но его «бухгалтерская» стоимость меньше доначисленной недоимки (подп. 2 п. 10 ст. 101 НК РФ).

Чем грозит блокировка расчетного счета

«Заморозка» расчетного счета означает невозможность проводить оплату по сделкам с контрагентами, поскольку расходные операции по счету будут недоступны. Это может привести к просрочке соответствующих обязательств и, как следствие, к появлению требований об уплате установленных договором пеней и штрафов. Также нарушение срока оплаты по договорам может дать контрагенту право отказаться от договора и взыскать с нарушителя убытки.

Трудности в работе возникнут и в том случае, если заблокирован счет поставщика, подрядчика или исполнителя. Хотя доходные операции не «замораживаются», распоряжаться поступающими средствами налогоплательщик не сможет.

Узнайте о налогах, уплаченных контрагентом, и допущенных им нарушениях Начать проверку

Арест счета может поставить под удар и сотрудников предприятия. Ведь для выплаты заработной платы (в т.ч. наличными через кассу) также необходимо совершить расходную операцию. А требования по выплате заработной платы находятся в одной очереди с требованиями ИФНС по уплате налогов ( п. 2 ст. 855 ГК РФ ; см. « Очередность платежей в платежном поручении в 2021 году »). Поэтому выплатить заработную плату с «замороженого» счета можно только на основании специального документа: исполнительного листа, судебного приказа, решения трудовой инспекции или удостоверения комиссии по трудовым спорам.

Что делать, если заблокирован расчетный счет

Кроме того, сведения о причине блокировки имеются у обслуживающего банка. Поэтому, возможно, более быстрый путь получить данную информацию — обратиться к менеджерам кредитной организации. Если, конечно, банк сам не уведомил клиента о приостановлении операций по счету (см. « Банкам рекомендовали незамедлительно сообщать клиентам о блокировке счетов »).

После того, как выяснена причина ареста, можно предпринимать меры, направленные на разблокировку счета.

Как разблокировать расчетный счет

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами Заполнить бесплатно

По общему правилу, решение об отмене ареста счета принимается инспекцией в течение следующего дня после получения документов, подтверждающих устранение причины блокировки. Еще один день требуется для передачи этого решения в банк. Таким образом, ограничения по счету должны быть сняты через два рабочих дня после того, как налогоплательщик совершил необходимые действия (п. 3.1, 3.2 и 4 ст. 76 НК РФ).

Но в некоторых случаях освободить счет от ареста вышеуказанным способом не получится. Это может быть следствием как специфики причины блокировки, так и неправомерности действий ИФНС. В этих ситуациях нужно поступить следующим образом.

Если причина блокировки — обеспечение решения по проверке, налогоплательщик может получить доступ к счету без обжалования соответствующего решения. Для этого надо пополнить баланс счета, чтобы он превысил доначисленные суммы. И тогда инспекция будет обязана «разморозить» счет в части превышения ( п. 9 ст. 76 НК РФ, письмо Минфина от 16.01.13 № 03-02-07/1-10). После этого можно переходить к обжалованию решения ИФНС, если на то есть причины.

Если же арест счета стал следствием ошибок или неправомерных действий инспекции, то единственный способ снять ограничения — обжаловать соответствующее решение.

Как оспорить решение о блокировке счета

Решение ИФНС о приостановлении операций по счету можно обжаловать в вышестоящий налоговый орган, то есть в управление ФНС по субъекту РФ. Для этого надо подготовить письменную жалобу с изложением всех мотивов, которые, по мнению налогоплательщика, свидетельствуют о незаконности решения. В жалобе нужно указать данные о налогоплательщике (ФИО и место жительства — для ИП, наименование и адрес — для организации), и сообщить сведения об обжалуемом решении (дата, номер, данные об ИФНС и о лице, подписавшем решение). Также необходимо отметить, что вы требуете признать решение о блокировке незаконным и отменить его. Помимо этого, нужно обозначить, в каком виде вы хотите получить решение по жалобе: на бумажном носителе, по ТКС или через личный кабинет.

Жалоба подписывается руководителем организации (лично ИП) или другим уполномоченным лицом (по доверенности). Жалоба вместе со всеми прилагаемыми к ней документами (включая доверенность) сдается в инспекцию, которая приняла решение (п. 1 ст. 139 НК РФ). Сделать это можно в том числе в электронном виде через ТКС (п. 13 Порядка, утв. приказом ФНС от 20.12.19 № ММВ-7-9/645@).

Подать жалобу на решение ИФНС через оператора ЭДО Подать бесплатно

Если решение УФНС не устроит налогоплательщика, можно подать повторную жалобу уже в центральный аппарат ФНС, либо обратиться с заявлением в арбитражный суд. При этом надо учитывать, что досудебное обжалование не приостанавливает действие решения о блокировке счета (п. 5 ст. 138 НК РФ). А вот при судебном обжаловании налогоплательщик уже вправе просить о приостановлении решения и временной «разморозке» счета (п. 4 ст. 138 НК РФ).

Блокировка счета в 2022 году может причинить бизнесу значительные убытки. Не допустить этого поможет знание случаев, когда налоговая вправе «заморозить» счет, а также правил, которых надо придерживаться для скорейшего снятия ареста и получения доступа к денежным средствам. А чтобы оперативно узнать, было ли вынесено решение о приостановлении операций, можно проверить состояние счета на сайте ФНС.

Согласно ст. 76 НК РФ приостановление налоговым органом операций по счету влечет прекращение банком всех расходных операций по нему. Однако эта мера не препятствует налогоплательщику расходовать денежные средства с расчетного счета в некоторых, предусмотренных законодательством, случаях. Что это за случаи, узнайте из нашей статьи.

Если заблокирована только часть денег

Если заблокирована только часть денежных средств на счете, то в части остатка налогоплательщик может осуществлять любые расходные операции, а также переводы электронных денежных средств (абз. 4, 6 п. 2 ст. 76 НК РФ).

Данное правило не применяется при блокировке счета в связи с непредставлением декларации, расчета 6-НДФЛ, РСВ, а также в связи с неисполнением предусмотренных п. 5.1 ст. 23 НК РФ обязанностей по установлению с ИФНС электронного документооборота. В этом случае счет блокируется полностью, так как недоимки (пеней, штрафов) у налогоплательщика не образуется.

Если заблокированы все денежные средства

Если заблокированы все денежные средства, которые есть на счете, то могут осуществляться только следующие платежи (п. 1 ст. 76 НК РФ):

- Списание денежных средств в счет уплаты налогов, сборов, страховых взносов, пеней и штрафов.

- Платежи, очередность исполнения которых в соответствии с Гражданским кодексом РФ (п. 2 ст. 855) предшествует исполнению обязанности по уплате налогов и сборов.

Напомним, что очередность эта такова:

- в первую очередь производятся платежи по исполнительным документам о возмещении вреда и взыскании алиментов (исполнительные листы, судебные приказы, постановления судебного пристава-исполнителя и другие документы, указанные в ч. 1 ст. 12 Федерального закона "Об исполнительном производстве" от 02.10.2007 № 229-ФЗ);

- во вторую очередь — по исполнительным документам для выплаты выходных пособий и оплате труда по трудовому договору (контракту), и вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь — по платежным документам на выдачу денежных средств по оплате труда с лицами, работающими по трудовому договору (контракту); по поручениям налоговых органов на перечисление задолженности по уплате налогов и сборов, пеней, штрафов, а также, процентов, начисляемых в соответствии с гл. 9 НК РФ; по поручениям территориальных органов ПФР и ФСС РФ на списание страховых взносов во внебюджетные фонды;

- в четвертую очередь — по исполнительным документам, которые не отнесены к первой или второй очереди (по гражданско-правовым спорам, административным правонарушениям);

- в пятую очередь — по платежным документам на перечисление в бюджет налогов (авансовых платежей), сборов, страховых взносов (с 14 декабря 2013 года).

Таким образом, полное приостановление операций по счету безусловно распространяется на платежи четвертой и пятой очереди. Что касается третьей очереди, то приостановление касается платежей, документы по которым поступили позже поручения налогового органа на перечисление налогов и сборов. Так полагают в Минфине (см. письма от 06.03.2014 № 03-02-07/1/9689, от 05.03.2014 № 03-02-07/1/9544, от 05.03.2014 № 03-02-07/1/9538 и др.). Однако эксперты КонсультантПлюс считают, что с заблокированного счета можно совершать больше платежей. Их рекомендации вы можете найти в Путеводителе "Практическое пособие по уплате налогов. Взыскание недоимки, пеней, штрафов", бесплатно получив полный доступ к системе.

Итоги

Блокировка счета налоговой не означает, что вы вообще не можете осуществлять платежи. Она может быть как полной, так и частичной, поскольку на ряд платежей приостановление не распространяется.

- Налоговый кодекс РФ

- Федеральный закон от 02.10.2007 № 229-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Автор статьи

Читайте также: