Как купить облигации федерального займа сша

Обновлено: 17.04.2024

Рассказываем, что такое еврооблигации или евробонды, каких видов они бывают, и что нужно знать про них инвестору.

Еврооблигации или евробонды (Eurobonds) — это облигации, преимущественно номинированные в иностранной валюте. Эмитенты выпускают облигации, чтобы профинансировать текущую деятельность и новые проекты компании.

Приставка «евро» — отсылка к прошлому, так как родиной этого инструмента является Европа.

Еврооблигации могут быть выпущены и в рублях, например, биржевые ноты от БКС № 31, 34, 42. Это связано с тем, что в стране выпуска евробонда национальной валютой является евро, а номинальная стоимость облигаций выражена в рублях, то есть в валюте, отличной от национальной.

Наибольшей популярностью в России традиционно пользуются еврооблигации, номинированные в долларах США и евро. Этот инструмент представляет интерес для тех инвесторов, кто ставит целью получение доходности в иностранной валюте, либо страхует себя от рисков снижения рубля

Как работает облигация

Для совершения операций с облигациями можно открыть брокерский счет и совершить сделку.

По типу получения дохода облигации бывают процентные и дисконтные.

Наиболее распространенный тип облигаций, обращающихся на российских биржах, — процентные облигации. Эмитент выплачивает периодический процент (купон) в течение срока обращения облигации. Купоны могут выплачиваются ежегодно, ежеквартально или ежемесячно в зависимости от условий бумаги.

Процентные облигации могут быть:

• С фиксированным купоном — определенный процент от номинальной стоимости выплачивается через установленные заранее промежутки времени. Процентная ставка по облигации известна с момента выпуска и, как правило, одинакова на весь срок обращения бумаги. Для такой бумаги можно составить график купонных выплат с точными суммами и однозначно рассчитать доходность к погашению.

• С переменным купоном — купон фиксируется до даты оферты, после которой процентная ставка меняется в зависимости от конъюнктуры рынка. До оферты новая процентная ставка неизвестна. Такой механизм позволяет эмитенту снизить процентный риск, особенно если выпуск размещается в период высоких процентных ставок с перспективой их понижения. А у инвестора появляется возможность досрочно погасить эти облигации по оферте. В промежутках между офертами такие бумаги ничем не отличаются от облигаций с фиксированным купоном с той лишь разницей, что доходность корректно считать не к дате погашения, а к дате ближайшей оферты.

• С плавающим купоном — процентная ставка привязана к изменению какого-либо индикативного финансового инструмента. Например, к ключевой ставке Банка России, индексу потребительских цен, ставке RUONIA, курсу доллара и др. Как правило, рассчитать размер купона по таким бумагам можно не дальше, чем на один купонный период. Формула расчета публикуется эмитентом и доступна всем инвесторам. Недостаток — будущую доходность можно лишь прогнозировать. Преимущество — позволяет застраховаться, например, от внезапного изменения рыночных процентных ставок.

Дисконтные (бескупонные) облигации — выплата купона не предусмотрена. Изначально размещаются ниже номинальной стоимости. Доход инвестора составляет разница между ценой покупки бумаги и ценой погашения/продажи.

Классификация по типу погашения номинала

• Погашение номинала полностью в конце срока. По умолчанию сумма номинала выплачивается инвестору в полном размере в дату погашения облигации. Такой тип погашения является самым распространенным среди бумаг на Московской бирже.

• Облигации с амортизируемым долгом. Для большинства облигаций, обращающихся на Московской бирже, сумма номинала выплачивается инвестору в полном размере в дату погашения. Однако эмитенту может быть неудобна такая форма заимствований, при которой к дате погашения придется аккумулировать крупную сумму денег для погашения выпуска. Тогда он выпускает облигацию с амортизируемым долгом, номинал которой погашается частями вместе с купонными выплатами. Эмитенту это позволяет распределить выплату долга равномерно на весь период обращения. Часто такие бумаги встречаются среди муниципальных облигаций. Инвестору такой тип погашения менее выгоден: после получения части номинала следующие купоны начисляются на остаток стоимости бумаги, за счет чего суммарный доход получается меньше. Однако этот тип облигаций может быть удобен в периоды низких процентных ставок, когда ожидается их повышение. Тогда возвращенную часть номинала можно будет реинвестировать под более высокий процент.

Виды рисков

Цены облигаций могут изменяться в зависимости от макроэкономической ситуации и событий, влияющих на деятельность компании-эмитента. Инвестору следует помнить о возможных рисках при инвестировании:

Риск дефолта. Фиксируется в случае, когда эмитент не в состоянии выполнить финансовые обязательства по ценным бумагам и объявляет себя банкротом. В этом случае инвестор может потерять вложенные деньги: в отличие от депозитов, они не защищены системой страхования вкладов.

Облигации не идентичны по уровню кредитного риска в зависимости от типа эмитента. На рынке обращаются государственные, субфедеральные, муниципальные, корпоративные облигации.

• Государственные облигации — эмитентом выступает государство в лице Министерства финансов РФ. Самые распространенные бумаги этой категории — облигации федерального займа (ОФЗ): обычно обладают относительно высокой ликвидностью, широким выбором сроков инвестирования, низкой вероятностью дефолта эмитента. Из недостатков можно отметить невысокую доходность, которая является компенсацией за низкий кредитный риск.

• Корпоративные облигации — это долговые бумаги отдельных компаний. Их отличает большая, чем по ОФЗ, доходность. Часто купон по ним является переменным.

Инфляционный риск. Прибыль по ценным бумагам и фактический доход стоит корректировать на размер инфляции. При неблагоприятной экономической ситуации существует риск получения отрицательной реальной доходности, когда получаемый процент не покрывает инфляцию. Долгосрочные инвестиции больше подвержены инфляции, нежели краткосрочные.

Процентный риск. Наблюдается при росте среднерыночной ставки по облигациям со схожими условиями. Облигации с процентом ниже рыночного снижают доход инвестора. На этот вид риска, как правило, влияет ключевая ставка ЦБ РФ. Чем длиннее облигация по сроку, тем больше ее цена зависит от изменения процентных ставок.

Риск реинвестирования. Предполагает реинвестирование полученных доходов (купонов) по сниженной процентной ставке по сравнению с приобретенной. Этот риск проявляется при падении процентных ставок на протяжении длительного периода.

Валютный риск . Инвестирование может проходить как в российском рубле, так и в евро или долларах. Вложение в иностранные активы сильно зависит от колебаний курса валют.

По законодательству все расчеты на территории РФ осуществляются в рублях. Подавляющее большинство облигаций, обращающихся на внутреннем рынке и доступных для частного инвестора, номинированы в национальной валюте. Торги проходят главным образом на Московской бирже.

Облигации, номинированные в иностранной валюте (в основном в евро и долларах США), называются еврооблигациями. Основные объемы торгов еврооблигаций проходят на внебиржевом рынке, некоторые бумаги доступны и на Московской бирже.

Кредитный риск. Важным показателем при анализе облигаций является кредитный рейтинг. Снижение платежеспособности эмитента отражается на его репутации на рынке ценных бумаг и цене облигации.

Кредитный рейтинг — это оценка эмитента на основе комплексного анализа компании, учитывающего финансовое состояние, качество корпоративного управления и уровень бизнес-рисков. Агентство формирует мнение о кредитоспособности компании в целом или относительно ее конкретных обязательств. По сути, присваивая рейтинг, оценивается способность эмитента облигаций выполнять взятые на себя финансовые обязательства по этим облигациям, то есть погасить их вовремя и выплатить по ним доход.

Разные выпуски облигаций могут иметь разный рейтинг, даже у одной и той же компании. А отсутствие кредитного рейтинга выпуска означает отсутствие мнения кредитного рейтингового агентства о кредитном риске данного выпуска облигаций.

Рейтинговая шкала — это система рейтинговых категорий, отражающая мнение агентства о вероятности дефолта. Выражаются в буквах и символах, от самого высокого уровня надежности (например, ААА) до самого низкого (ССС). Единой общемировой или даже общероссийской системы рейтингов не существует. Однако кредитные рейтинги разных агентств, особенно высокие, обычно сопоставимы друг с другом.

Вместе с рейтингом агентства публикуют прогноз по нему: например, «стабильный», «позитивный» или «негативный». Он показывает, ожидают ли аналитики, что финансовое положение организации в ближайший год изменится и в какую сторону.

Агентство пересматривает рейтинг той или иной компании на регулярной основе.

Ликвидность облигаций

Ликвидность — это способность актива быстро и без потерь в стоимости быть купленным или проданным по рыночной цене. При выборе облигации инвестору стоит обращать внимание на показатель ликвидности.

Риск ликвидности заключается в вероятности не продать облигации раньше окончания срока действия по справедливой цене. Особенно, если инвестор принимает решение срочно продать принадлежащие ему облигации — покупателя может просто не найтись. Этот риск возможен при низкой известности эмитента и небольшом количестве сделок с его долговыми ценными бумагами.

Облигации можно подразделить на:

- Высоколиквидные облигации — это облигации, которые можно продать без снижения их цены.

- Низколиквидные и неликвидные — маловероятно продать за короткий промежуток времени, не снизив их стоимость.

На что еще стоит обращать внимание при оценке ликвидности:

• Среднедневной оборот торгов — чем больше сделок по облигации проходит в течение дня, тем больший объем бумаг может реализовать инвестор в короткие сроки.

• Оборот, включающий в себя только крупные сделки — согласно некоторым теориям, оборот отдельно по категориям сделок может оказаться более показательным для оценки ликвидности, чем значение совокупного оборота.

• Количество дней без сделок — чем больше число таких дней, тем менее ликвидна облигация.

• Объем выпуска — чем больше бумаг находится в обращении, тем больше вероятность реализовать необходимый объем через торги на бирже.

• Кредитный риск — зачастую более рискованные облигации высокодоходными в большей степени подвержены спекуляциям, соответственно, активность торгов по ним выше и выше ликвидность.

• Волатильность — повышенная волатильность также может позитивно повлиять на оборот торгов и ликвидность облигации.

• Публичность эмитента — чем больше компания раскрывает информации о своей деятельности, тем более привлекательными являются ее ценные бумаги.

• Встроенные в облигацию опции — такие особенности, как конвертируемость, наличие оферт put/call и другие опции также могут повлиять на ликвидность облигации.

Какие налоги платит владелец еврооблигаций

Налогообложение операций с ценными бумагами регламентируется статьей 214.1 части 2 Налогового Кодекса РФ. Ставка налога на доходы физических лиц резидентов РФ составляет 13%.

При этом важно помнить о валютной переоценке.

При расчете НДФЛ по операциям с ценными бумагами, номинированным в иностранной валюте, важным аспектом является курс Банка России, установленный для данной валюты к рублю на даты покупки/продажи (учитывается фактическая дата расчетов по сделке). Именно доход, пересчитанный в рублях по курсу Банка России, подлежит налогообложению.

Особенно стоит обратить внимание:

• В ситуации, когда связи со снижением курса доллара, установленного Банком России, доход, полученный физическим лицом в рублях — отрицательный. НДФЛ взиматься не будет.

• В ситуации, когда несмотря на то, что доход, полученный физическим лицом в долларах, отрицательный, доход в рублях (в связи с выросшим официальным курсом Банка России) — положительный. Положительный доход в рублях от реализации иностранных ценных бумаг облагается НДФЛ.

Основание — НК РФ, Статья 210. Налоговая база 5. Доходы (расходы, принимаемые к вычету в соответствии со статьями 214.1, 214.3, 214.4, 214.5, 218 - 221 настоящего Кодекса) налогоплательщика, выраженные (номинированные) в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному на дату фактического получения указанных доходов (дату фактического осуществления расходов), если иное не предусмотрено настоящей главой.

От валютной переоценки освобождаются еврооблигации Минфина. Для расчета налоговой базы в рублях, для определения и расходов, и доходов от реализации бумаги берется один курс ЦБ — на дату продажи ценной бумаги. Таким образом, после определения финансового результата в валюте, он пересчитывается в рубли РФ по курсу Центрального Банка на дату продажи бумаг. За счет этого изменение курса рубля на итоговый финансовый результат клиента в рублях не влияет (на основании Федерального закона от 19.07.2018 № 200-ФЗ «О внесении изменений в статьи 210 и 214-1 части второй Налогового кодекса Российской Федерации»).

C 2021 г. купоны по всем облигациям без исключения, независимо от даты выпуска и величины купонной ставки, входят в налоговую базу и облагаются налогом по ставке 13% (15% при превышении совокупного дохода 5 млн руб.). Налоговым агентом выступает брокер.

Больше полезной информации для инвесторов вы найдете на BCS Express .

Американские облигации можно покупать как в составе фондов, так и подбирая индивидуально в свой портфель. Рассмотрим возможные варианты.

Российская юрисдикция

Для российского инвестора самый простой способ купить американские долговые бумаги — приобретение ETF, обращающихся на Московской бирже: FXMM, FXTB, VTBH.

FXMM

Краткосрочные облигации правительства США с рублёвым хеджированием. В составе ETF — бумаги со сроком погашения два-три месяца, волатильность минимальная.

Рублёвое хеджирование осуществляется при помощи валютных свопов и позволяет сглаживать колебания стоимости пая, связанные с изменением курса рубля. Однако хедж имеет и обратную сторону: во время девальвации рубля инвестор теряет преимущества валютных инструментов. На рисунке ниже видно, что несмотря ни на какие изменения курса доллара, график стоимости пая представляет собой практически прямую линию.

Валютный хедж превращает валютный инструмент в рублёвый. Доходность по инструменту приблизительно равна сумме средней доходности облигаций в фонде и разницы ставок между ключевой ставкой ЦБРФ и ФРС, т.е. сейчас примерно 6% годовых, на уровне ОФЗ.

Суммарные комиссионные расходы — 0,49%.

FXTB

Этот фонд имеет такой же состав, как и FXMM, но без валютного хеджирования. На рисунке ниже видно, что динамика этого ETF сопоставима с динамикой курса доллара. Суммарные комиссионные расходы — 0,2%.

Суммарные комиссионные расходы — 0,2%.

VTBH

Широко диверсифицированный портфель высокодоходных облигаций. Включает в себя как бумаги с инвестиционным рейтингом, так и бумаги неинвестиционного качества. Согласно отчётности фонда от 30 сентября 2019 г., в его составе была всего одна позиция — iShares USD High Yield Corp Bond UCITS ETF USD (LSE: SHYU). Стратегия фонда заключается в получении дивидендов и их реинвестировании — покупке паёв этого ETF.

Если вы квалифицированный инвестор, вряд ли вам стоит заводить посредника в виде «ВТБ Капитал». Однако для рядовых инвесторов это неплохой вариант вложения в зарубежные облигации.

Сам iShares USD High Yield Corp Bond UCITS ETF USD имеет листинг на шести биржах.

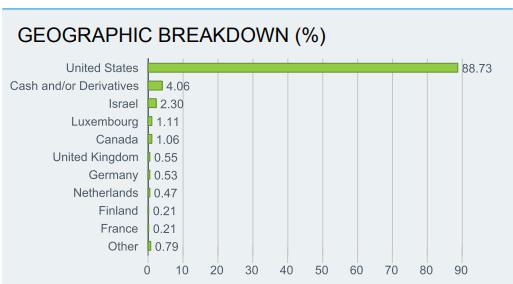

В состав SHYU входит чуть более тысячи выпусков облигаций, представленных различными компаниями развитых рынков. На долю США приходится 89% активов фонда.

Среднегодовая доходность составляет примерно 6% в долларах. Суммарные расходы на управление в SHYU составляют 0,5%, в дополнение к этому VTBH взимает ещё 0,5% своей комиссии.

Иностранная юрисдикция

Этот вариант доступен российским инвесторам при регистрации брокерского счёта у иностранного брокера. Если вы хотите работать с российским брокером, то понадобится статус квалифицированного инвестора.

Покупка ETF

Фонды можно отбирать по дивидендной доходности, уровню комиссионных, количеству позиций и пр.

Выбор отдельных облигаций

Если возможностей, которые дают американские ETF, недостаточно, и вы захотите индивидуально подобрать облигации в свой портфель, то следует найти подходящий скринер облигаций. Из бесплатных наиболее удобным является сервис от BusinessInsider .

Все упоминаемые ценные бумаги приведены для примера и не являются инвестиционной рекомендацией.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Одна из значимых опасностей для участников финансового рынка — риск обесценивания стоимости денег (инфляции). Для минимизации данных рисков на рынке ценных бумаг России используются защищённые от инфляции облигации федерального займа с номиналом, индексируемым на величину инфляции (ОФЗ-ИН). Это сравнительно новый инструмент: его первый выпуск произошёл в 2015 году.

Основные параметры облигаций ОФЗ-ИН:

-

первоначальный номинал — 1000 руб.;

Величина номинала ОФЗ-ИН ежедневно меняется по мере изменения рассчитываемого Росстатом Индекса потребительских цен (ИПЦ). Причём изменение происходит с лагом в три месяца, то есть, к примеру, показатели июньского ИПЦ будут учтены только в сентябре. Базой для расчёта доходности ОФЗ-ИН является ИПЦ с базой 2000 года.

Рассмотрим, как в зависимости от изменения ИПЦ меняется размер номинала ОФЗ-ИН.

Пример 1. Для этого расчёта используется формула: НОМ * ИПЦ ТМ / ИПЦ БМ, где:

НОМ — номинальная стоимость защищённых от инфляции казначейских облигаций,

ИПЦ ТМ — показатель ИПЦ за три месяца до расчёта,

ИПЦ БМ — величина ИПЦ в начале размещения.

Рассчитаем мартовскую доходность 2020 года по ОФЗ-ИН 52001.

ИПЦ ТМ за декабрь = 590,

ИПЦ БМ в начале размещения облигации = 488.

Тогда текущий номинал: 1000 * 590 / 488 = 1209.

За длительный срок номинал ОФЗ-ИН может значительно вырасти. Так, номинал выпущенной в 2015 году ОФЗ-ИН 52001 составляет уже около 1 228 руб., увеличившись из-за роста ИПЦ.

Есть и риск: если ИПЦ снизится, то номинал инструмента тоже будет снижаться.

По мере изменения стоимости ОФЗ-ИН меняется и относительная величина их купонных выплат, которые рассчитываются на базе индексируемого номинала, а не первоначального.

Пример 2. Представим величину ИПЦ 5%. Тогда к концу года номинал облигации достигнет 1050 руб. Соответственно, купонная выплата за второе полугодие составит: 1050 * 2,5% * (182 / 365) = 26,25 руб.

Отличительной характеристикой ОФЗ-ИН является гарантия от Минфина, что долговая бумага в конце срока её действия будет погашена по первоначальному номиналу. Получается, что даже при продолжительной дефляции (увеличении стоимости денег) инвестор получит 1000 рублей.

Что касается налогообложения инфляционных ОФЗ, то Минфин дал следующие разъяснения.

-

Юридическое лицо платит 15% с доходов от купона и индексации номинала и 20% — с дохода от реализации.

Доходом от реализации считается положительная разница покупки и продажи ценной бумаги.

Когда стоит покупать ОФЗ с защитой от инфляции

Самая очевидная цель покупки облигаций с привязкой к инфляции — минимизация инфляционных рисков. Чем выше уровень цен — тем больше номинал ОФЗ-ИН и больше величина купонных выплат. Тогда инвестор путём извлечения прибыли от увеличения номинала и роста купонных выплат компенсирует отрицательное влияние инфляции на свои сбережения.

К этому нужно добавить надёжность данного инструмента, гарантированную государством, и его высокую ликвидность.

В долгосрочном плане ОФЗ-ИН способны компенсировать риски девальвации. Для России это тем более актуально: ослабление валютного курса рубля обычно сопровождается всплеском цен в связи с высокой зависимостью от импорта. А одним из возможных вариантов компенсации потери бюджетных доходов от пандемии и падения нефтегазового экспорта является как раз девальвация.

Как купить действующие выпуски инфляционных облигаций

Сейчас на рынке торгуются два выпуска ОФЗ-ИН: 52001 и 52002. Различаются они по датам выпуска и погашения.

-

ОФЗ-ИН 52001 (код SU52001RMFS3) выпущена в 2015 году. Срок погашения — август 2023 г.

Данные инструменты торгуются на Московской бирже. Приобрести их можно, отдав брокеру приказ на покупку, или самостоятельно, через торговый терминал, предварительно открыв брокерский счёт.

Спецификация инструментов и текущие показатели по ним находятся на сайте Московской биржи в разделе «Итоги торгов» секции биржевой информации. Для получения сведений нужно ввести их код в форму поиска на начальной странице.

Защищённые от инфляции облигации США и Европы

ОФЗ с защитой от инфляции начали выпускать ещё в конце 40-х гг. ХХ века, и сейчас они являются широко распространённым инструментом.

В США Федеральное казначейство выпускает защищённые от инфляции облигации TIPS (Treasury Inflation Protected Securities). Они схожи по конструкции с отечественными ОФЗ-ИН. TIPS выпускаются на пять, десять и тридцать лет. В мире их объём около 0,5 трлн долл.

Во Франции используются OATi (Obligation Assimilable du Trésor) — индексируемые облигации с государственной гарантией. Их номинал корректируется на величину инфляции, а доходность на июнь 2020 г. составляет всего 0,1% по причине почти нулевого роста ИПЦ.

Британский банк выпускает Index-linked Gilts, объём которых достигает 300 млрд долл.

Всего на мировом финансовом рынке обращаются инфляционные облигации более чем на 3 трлн долларов. Эмитентами подавляющего большинства из них являются государства.

Подводя итог, можно сказать, что на отечественном рынке присутствуют два выпуска защищённых от инфляции ОФЗ. Эти инструменты не являются экзотикой, а активно используются на мировых рынках. В отечественном варианте инфляция нивелируется за счёт увеличения номинала в соответствии с показателем ИПЦ расчётного периода. Дополнительный доход инвестору приносят купонные выплаты в размере 2,5% от индексируемого номинала. Наиболее существенный риск по инструменту связан со значительной дефляцией, которая способна уменьшить номинал ОФЗ-ИН.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

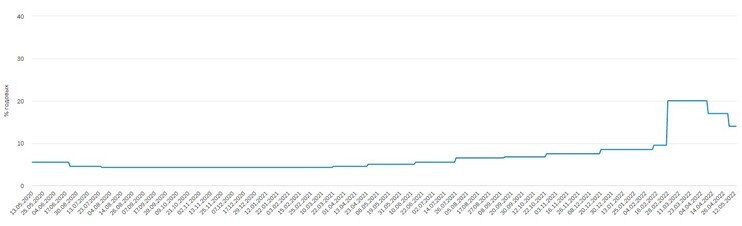

28 февраля 2022 г. Центральный банк Российской Федерации на внеочередном заседании резко поднял ключевую ставку до 20% в качестве меры реагирования на введение санкций стран коллективного Запада. Однако столь высокая ключевая ставка продержалась недолго, и уже спустя полтора месяца наметился тренд на её снижение: с 11 апреля ЦБ РФ снизил ключевую ставку до 17%, а с 4 мая — до 14%.

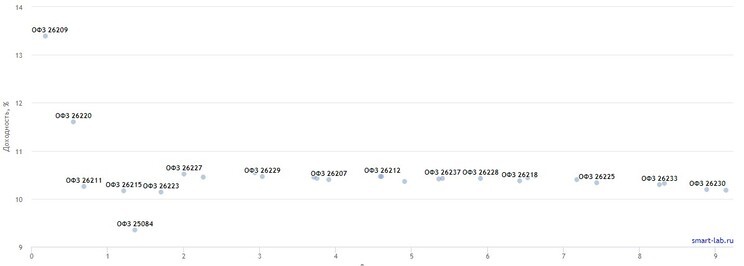

Также Центробанк выражал намерение снизить ключевую ставку до 10% в течение года, однако темпы снижения будут зависеть от уровня инфляции. Подобные заявления ЦБ обозначили новые ценовые ориентиры для облигаций, что можно наблюдать по кривой доходности. Доходности ОФЗ колеблются около 10%.

Кривая доходности корпоративных облигаций менее показательна и менее информативна, поскольку на одной диаграмме отражаются выпуски с разным кредитным качеством.

В своём заявлении 29 апреля руководство ЦБ РФ отметило следующие ориентиры по ключевой ставке: 2022 г. — 12,5–14%, 2023 г. — 9–11%, 2024 г. — 6–8%.

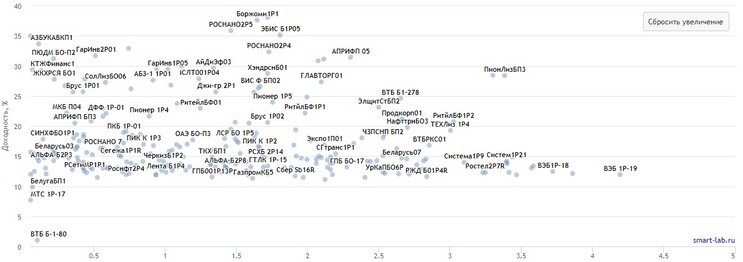

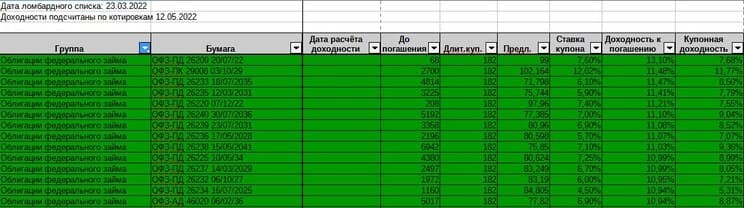

В условиях цикла снижения ключевой ставки имеет смысл ориентироваться на облигации с большими сроками до погашения, чтобы зафиксировать текущие высокие доходности на длительный срок.

Подборка облигаций с подсчитанными доходностями

Полную подборку вы можете посмотреть здесь.

Детальное описание назначения столбцов и листов файла электронной таблицы можно посмотреть в этой статье. Здесь же обозначим следующие моменты:

-

Доходности рассчитаны по состоянию на 12 мая 2022 г. К тому моменту, когда вы будете смотреть подборку, цены на интересующую вас облигацию и НКД могут измениться. Просто подставьте текущие НКД и цену предложения в таблицу, значения доходности пересчитаются автоматически.

Не является инвестиционной рекомендацией.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Как с помощью ИИС инвестировать в казначейские облигации США?

Расскажите вообще про это подробнее.

Юрий, купить бумаги американского казначейства на индивидуальный инвестиционный счет не получится. Через ИИС можно совершать сделки только с теми ценными бумагами, которые обращаются на российских биржах, а бумаги казначейства США в России не торгуются.

Но на Московской бирже есть два ETF, с помощью которых можно вложиться в американские казначейские векселя. Акции этих фондов можно купить на ИИС.

О чем вообще речь

Есть несколько видов долговых бумаг, выпускаемых Министерством финансов США.

Казначейские векселя (treasury bills). Срок обращения — до года. Купонов нет, а доход возникает из-за того , что казначейство продает векселя дешевле номинала, а гасит по номиналу.

Казначейские ноты (treasury notes). Срок обращения — до 10 лет, купоны выплачиваются раз в полгода.

Казначейские облигации (treasury bonds). Срок обращения — от 10 до 30 лет, купоны выплачиваются раз в полгода.

Облигации, защищенные от инфляции (TIPS). Срок обращения — 5, 10 или 30 лет, купоны выплачиваются раз в полгода. Номинал облигаций и размер купонов индексируются согласно индексу потребительских цен, поэтому доходность TIPS всегда немного выше инфляции.

Долговые бумаги американского казначейства считаются активом с небольшим риском. Они не дешевеют в кризис, в отличие от акций, но у них невысокая доходность.

Как вложиться в казначейские бумаги

Единственный на данный момент способ дать США в долг, используя ИИС, — купить акции тех ETF на Московской бирже, которые вкладываются в казначейские векселя.

FXTB. Фонд отслеживает индекс Solactive 1—3 month US T-Bill и состоит из 12 наименований казначейских векселей со сроком погашения 1—3 месяца. Комиссия за управление — 0,2% от стоимости чистых активов фонда за год.

Купить акции этого фонда можно за рубли или за доллары. Рублевая цена зависит от курса доллара: доллар подорожает — акции подорожают, и наоборот. Если покупать и продавать акции за доллары, НДФЛ все равно рассчитывается так, как если бы вы совершали сделки за рубли.

Доходность в долларах сейчас чуть больше 2% годовых. Рублевую доходность предсказать сложно: никто не знает, сколько будет стоить доллар через полгода и тем более через год.

FXMM. В этом фонде те же бумаги, что и в FXTB, но используется рублевое хеджирование. Провайдер фонда объясняет, как это работает, на своем сайте. Нам важнее следствие: из-за хеджирования цена акций FXMM не зависит от курса доллара. Комиссия за управление — 0,49% в год.

Акции FXMM можно купить только за рубли. Доходность зависит от доходности векселей и разницы в процентных ставках России и США и сейчас составляет около 7% годовых в рублях.

Что выбрать, зависит от предпочтений инвестора. FXTB подойдет тем, кому интереснее доллары, FXMM — тем, кто хочет вложить рубли и не ждет, что доллар заметно подорожает.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Автор статьи

Читайте также: