Как покрыть убыток прошлых лет за счет текущей прибыли

Обновлено: 28.04.2024

Второй квартал года – это время принятия общими собраниями хозяйственных обществ решений о выплате дивидендов.

Нетрудно выплачивать дивиденды, когда компания из года в год формирует значительную прибыль. Однако можно это сделать и в случае, если на балансе висят убытки прошлых лет. И даже тогда, когда чистая прибыль равна нулю (в этом случае, правда, налоговая может не признать их дивидендами и придется доплатить налоги).

Дивиденды с прошлых убытков

У общества в бухгалтерском балансе за 2019 год по статье «Нераспределенная прибыль (непокрытый убыток)» числится непокрытый убыток, а по отчету о финансовых результатах за 2019 год получена чистая прибыль. При этом данные по статье баланса «Добавочный капитал (без переоценки)», сформированные за счет вкладов в имущество общества, обеспечивают в целом положительные чистые активы. Может ли общество распределить дивиденды за 2019 год?

Прежде всего следует иметь в виду, что данный вопрос регулируется исключительно гражданским и корпоративным законодательством, а бухгалтерский учет здесь лишь отражает факты хозяйственной жизни, правила возникновения, существования и прекращения которых устанавливаются указанным законодательством.

И такой подход, важно отметить, не является отступлением от требования отражать факты хозяйственной жизни, исходя из приоритета их экономического содержания перед правовой формой (п. 6 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 № 106н, далее – ПБУ 1/2008). Поэтому в данном случае не могут быть применены нормы МСФО, к которым следует обращаться при отсутствии в российском бухгалтерском учете способов учета конкретных фактов хозяйственной жизни (п. 7.1 ПБУ 1/2008).

Согласно п. 1 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон № 14-ФЗ) общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

При этом согласно п. 1 ст. 29 Закона № 14-ФЗ общество не вправе принимать решение о распределении своей прибыли между участниками общества:

- до полной оплаты всего уставного капитала общества;

- до выплаты действительной стоимости доли или части доли участника общества в случаях, предусмотренных настоящим федеральным законом;

- если на момент принятия такого решения общество отвечает признакам несостоятельности (банкротства) в соответствии с федеральным законом о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате принятия такого решения;

- если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения;

- в иных случаях, предусмотренных федеральными законами.

В бухгалтерском учете чистая прибыль отражается по счету 99 «Прибыли и убытки», в бухгалтерской отчетности – по статье «Чистая прибыль (убыток)» отчета о финансовых результатах. При этом в бухгалтерском балансе по статье «Нераспределенная прибыль (непокрытый убыток)» отражается объект иного рода, чем чистая прибыль. На это обращается внимание в Письме Минфина России от 23.08.2002 № 04-02-06/3/60: «показатели “чистая прибыль” и “нераспределенная прибыль” формируются на различных счетах бухгалтерского учета и имеют различное значение».

Чтобы не возникало противоречия между нормами корпоративного законодательства о распределении на дивиденды чистой прибыли и возможностью их выплаты за счет нераспределенной прибыли прошлых лет (в том числе при наличии убытка по отчету о финансовых результатах за отчетный год), считается, что нераспределенная прибыль в балансе – это как бы тоже чистая прибыль в виде суммы чистых прибылей за отдельные годы.

Так, в приведенном Письме Минфина России от 23.08.2002 № 04-02-06/3/60 говорится, что чистая прибыль формируется на балансе организации только к концу текущего (отчетного) года. В Письме ФНС России от 05.10.2011 № ЕД-4-3/16389@ после фразы о том, что для признания выплат в пользу организации дивидендами нужно, чтобы выплаты осуществлялись за счет чистой прибыли организации, говорится, что ни налоговое, ни гражданское законодательство не содержит ограничений по выплате дивидендов в текущем году из нераспределенной прибыли прошлых лет при отсутствии фондов.

На момент проведения годового общего собрания акционеров чистая прибыль за 2013 год по данным отчета о финансовых результатах составляла 22 442 тыс. руб., а нераспределенная прибыль по балансу (после его реформации) – 1 597 тыс. руб., чистые активы на 31.12.2013 составляли 172 706 тыс. руб., что значительно превышало размер уставного капитала.

Суды эти доводы не приняли по следующим основаниям:

В связи с изложенным с общества были взысканы 4 488 600 руб. 00 коп. дивидендов и проценты за пользование денежными средствами акционера ввиду невыплаты ему дивидендов в установленный срок.

При этом, по нашему мнению, не имеет значения тот факт, что в рассмотренной судом ситуации чистая прибыль по итогам отчетного года перекрывала балансовый убыток, поскольку получавшаяся в итоге нераспределенная прибыль все равно была меньше суммы дивидендов, определенной общим собранием общества. Таким образом, в этой ситуации общество может распределить на дивиденды чистую прибыль отчетного года, несмотря на наличие по балансу нераспределенного убытка прошлых лет.

В случае несоблюдения обществом требования к соотношению чистых активов и совокупной суммы уставного и резервного капитала оно не может распределить на дивиденды ни чистую прибыль, полученную по итогам года, ни нераспределенную прибыль прошлых лет. При этом структура чистых активов (собственных средств, капитала) общества значения не имеет.

Дивиденды с нуля

У общества в бухгалтерском балансе за 2019 год по статье «Нераспределенная прибыль (непокрытый убыток)» числится непокрытый убыток, а чистая прибыль по итогам 2019 года (по отчету о финансовых результатах) равна нулю. При этом сумма данных по статьям баланса «Переоценка внеоборотных активов» и «Добавочный капитал (без переоценки)», обеспечивает в целом положительные чистые активы, значительно превышающие уставный капитал.

Может ли общество за счет переоценки основных средств и добавочного капитала, сформированного за счет вкладов в имущество, покрыть убыток предыдущих лет и распределить на дивиденды полученную таким образом нераспределенную прибыль прошлых лет при соблюдении установленных ограничений на выплату дивидендов?

По сути в рассматриваемой ситуации речь идет о распределении между акционерами в виде дивидендов сумм переоценки внеоборотных активов (чаще всего – основных средств) и добавочного капитала. Согласно плану счетов суммы, отнесенные в кредит счета 83 «Добавочный капитал», как правило, не списываются. Дебетовые записи по нему могут иметь место лишь в случаях:

- погашения сумм снижения стоимости внеоборотных активов, выявившихся по результатам его переоценки, – в корреспонденции со счетами учета активов, по которым определилось снижение стоимости;

- направления средств на увеличение уставного капитала – в корреспонденции со счетом 75 «Расчеты с учредителями» либо счетом 80 «Уставный капитал»;

- распределения сумм между учредителями организации – в корреспонденции со счетом 75 «Расчеты с учредителями» и т. п.

Таким образом, использование добавочного капитала (формируемого не за счет чистой прибыли общества) на покрытие убытка напрямую правилами бухгалтерского учета в настоящее время не предусмотрено (в отличие от возможности использования для этого сумм резервного фонда, формируемого за счет нераспределенной прибыли).

Единственным случаем, когда вне реорганизации суммы, учтенные на счете 83 «Добавочный капитал», переносятся на счет 84 «Нераспределенная прибыль (непокрытый убыток)», является выбытие объекта основных средств или нематериальных активов, суммы переоценки которого в сторону увеличения первоначальной стоимости были отнесены на счет 83 «Добавочный капитал» (п. 15 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 № 26н (далее – ПБУ 6/01), п. 21 Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденного Приказом Минфина России от 27.12.2007 № 153н).

Отметим, что ранее допускалось покрытие убытка за счет средств добавочного капитала (План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению, утвержденные Приказом Минфина СССР от 01.01.1991 № 56), но и тогда не разрешалось использовать для этого входившие в состав добавочного капитала суммы прироста стоимости имущества по переоценке (п. 2.21 Инструкции о порядке заполнения форм годовой бухгалтерской отчетности, утвержденной Приказом Минфина России от 12.11.1996 № 97, п. 51 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, утвержденных Приказом Минфина России от 28.06.2000 № 60н, письма Минфина России от 21.07.2000 № 04-02-05/2, от 28.04.2000 № 04-02-05/1).

Последнее объяснялось тем, что, в отличие от учитываемого в составе добавочного капитала эмиссионного дохода и вкладов участников в имущество ООО, суммы переоценки внеоборотных активов не обеспечены реальными активами (увеличение в результате переоценки первоначальной стоимости основных средств обусловлено исключительно правилами бухгалтерского учета) и относятся к так называемой нереализованной прибыли (см. п. 4.31 ранее действовавших Концептуальных основ финансовой отчетности, п. 7.5 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров 29.12.1997).

Но при этом нельзя исключить риск того, что полученные участниками суммы не будут признаны дивидендами в части, относящейся к суммам добавочного капитала, направленным на покрытие убытка и формирование нераспределенной прибыли.

Соответственно, и облагаться указанные суммы будут в порядке, установленном не для дивидендов (у налогового агента по ставке 0% или 13% – для организаций и 13% – для физических лиц), а для безвозмездно полученных сумм – у получателя-организации по ставке 20%, у получателя – физического лица – по ставке 13% (п. 1 ст. 224, п. 2 ст. 226, п. 3 ст. 275, п. 1, подп.1 и 2 п. 3 ст. 284 НК РФ). То есть с точки зрения налогообложения для участника ООО (акционера АО) – физического лица распределение чистой прибыли и добавочного капитала равнозначно, а для участника – юридического лица – неравнозначно.

Официально выраженной позиции регулирующих органов и судебной практики именно по данной ситуации нами не выявлено, что может быть обусловлено как невниманием к ней налоговых органов, так и тем, что она редко встречается на практике, особенно у крупных налогоплательщиков, являющихся основным объектом выездных налоговых проверок. О возможности переквалификации дивидендов в безвозмездно полученные акционером (участником) средства в другой ситуации ФНС России писала в Письме от 19.03.2009 № ШС-22-3/210@, косвенно об этом говорится также в Письме Минфина России от 20.03.2012 № 03-03-06/1/133).

Альмин Рабинович, Руководитель Управления бухгалтерского и налогового консалтинга ООО "ФинЭкспертиза", к.и.н.. Практика аудита, главный методолог, Группа компаний Energy Consulting.

Какой финансовый результат показывала ваша компания в предыдущие годы? Были убытки – их можно списать. Чтобы избежать претензий налоговых инспекторов, списывать убытки прошлых лет надо по правилам Налогового кодекса. Разберем порядок переноса убытков на будущее.

Правило 1. На перенос убытков на будущее – 10 лет

Организация вправе уменьшать налоговую базу на сумму полученного убытка только в течение десяти лет после убыточного года. Например, убыток по итогам 2015 года можно учитывать вплоть до 2025 года.

С 1 января 2017 года исключается положение о 10-летнем сроке переноса убытка. Теперь в периоды с 1 января 2017 года по 31 декабря 2020 года налоговая база (за исключением некоторых случаев) не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 процентов.

А что если за десять лет после убыточного года компания так и не получила достаточной прибыли, чтобы покрыть убыток? Тогда убыток останется непогашенным. Остаток убытка по итогам 2015 года списывать в 2026 году будет рискованно.

Обратите внимание: чтобы начать переносить убытки прошлых лет, не обязательно ждать окончания текущего налогового периода. Ваша компания вправе перенести часть полученного в прошлых налоговых периодах убытка уже на первый отчетный период (квартал) этого налогового периода, если по его итогам получена прибыль (п. 1 ст. 283 НК РФ).

Правило 2. Убытки прошлых лет переносят в пределах налоговой базы по прибыли

Что это означает? Допустим, сумма убытка, который вы хотите списать, составляет 12 000 рублей. Налогооблагаемая база текущего налогового периода — 10 000 рублей – нельзя «уйти в минус» и списать убытков больше этой суммы.

Правило 3. Порядок переноса убытков на будущее – «по очереди»

Если убытки получены более чем в одном налоговом периоде — переносите их на будущее в той очередности, в которой они понесены (п. 3 ст. 283 НК РФ). То есть, сначала переносятся убытки, полученные в самом раннем периоде, а затем уже более поздние убытки. Разберем на примере, как в текущем году правильно учесть убытки прошлых лет и меньше заплатить налог на прибыль.

Пример: убытки получены в течение двух лет подряд:

- по итогам 2010 года — 12 000 руб.;

- по итогам 2011 года — 5000 руб.

В последующих годах компания получила прибыль. База по налогу на прибыль составила:

- по итогам 2012 года — 10 000 руб.;

- по итогам 2013 года — 40 000 руб.

Совокупная сумма убытка, которую можно перенести на 2012 год, не должна превышать налоговую базу за этот год. Следовательно, на 2012 год организация сможет перенести лишь часть убытка 2010 года — 10 000 руб. Налоговая база по налогу на прибыль по итогам 2012 года составит ноль.

Общая сумма убытков прошлых лет, подлежащая переносу в 2013 году, составит 7000 руб. (2000 руб. + 5000 руб.). С учетом перенесенных убытков 2010 и 2011 годов налоговая база по налогу на прибыль по итогам 2013 года составит 33 000 руб. (40 000 руб. - 7000 руб.).

Правило 4. Документы, подтверждающие убытки: виды, сроки хранения

Списать убытки можно при наличии первичных документов, подтверждающих полученный финансовый результат. Какие это документы? Вопрос неслучайный, поскольку в Налоговом кодексе этот момент не уточняется.

Убытки подтвердит первичная документация компании: накладные, ведомости, счета, карточки, по которым организация вела свой учет. Подразумеваются не документы учета: оборотно-сальдовые ведомости, карточки учета, налоговые регистры, а именно первичная документация.

Храните подтверждающие убыток документы до тех пор, пока не спишете его полностью. Хранить подтверждающие документы придется все время, пока списываете убыток в уменьшение налоговой базы. Иначе споров с налоговой инспекцией не избежать. После того, как сумма убытка будет погашена полностью, подтверждающие его формирование документы следует хранить еще четыре года (письмо Минфина России от 25.05.2012 № 03-03-06/1/278).

Далее разберем еще несколько важных вопросов по отражению убытков прошлых лет.

Как отразить убытки прошлых лет в декларации по налогу на прибыль?

Для подтверждения данных налогового учета организации должны составлять Расчет налоговой базы за отчетные и налоговый периоды нарастающим итогом с начала года (абз. 1 ст. 315 НК РФ).

Отразите в следующих строках декларации по налогу на прибыль:

- по строке 140 Приложения № 4 к листу 02 декларации — сформированную налоговую базу, которую можно уменьшить на сумму убытка;

- по строке 010 Приложения № 4 к листу 02 — остаток неперенесенного убытка, который есть на начало налогового периода. Этот показатель формируется из неперенесенного убытка, полученного за предыдущие 10 лет.

Важно: сумму, которая указана в строке 010, надо разбить (расшифровать) по строкам 040 — 130 в зависимости от года образования соответствующей части убытка. Показатель строки 140 равен значению строки 100 листа 02 налоговой декларации.

Проверьте: сумма убытка, которая принимается в уменьшение налоговой базы текущего налогового периода, отражается по строке 150 и не может быть больше показателя, который отражен по строке 140. Показатель строки 150 переносится в строку 110 листа 02 декларации.

Научитесь без ошибок вести учет доходов, отражать расходы и определять налоговую базу по налогу на прибыль, рассчитывать и уплачивать авансовые платежи и налог, сдавать отчетность, создавать идеальную учётную политику на онлайн-курсе в Контур.Школе «Налог на прибыль для бухгалтеров»

Списание убытков прошлых лет производится на основании решения учредителей или акционеров и регламентировано нормами бухгалтерского и налогового законодательства. Рассмотрим пошаговый алгоритм действий для корректного списания понесенных в прошлом потерь.

Определяем сумму для переноса убытков

Любая компания создается с целью получения прибыли. Но в современных рыночных условиях некоторые из них получают убытки по итогам года. Убыток — минусовая разница между доходами и расходами предприятия за определенный период.

Убыток в бухгалтерском учете и налогообложении формируется по разным правилам, поэтому, вероятнее всего, сумма убытка в бухгалтерском и налоговом учете будет различаться.

В бухгалтерском учете такие потери покрываются за счет нераспределенной между участниками (акционерами) прибыли или резервных и добавочных фондов.

В налоговом учете если убытки превышают доходы, то отрицательный остаток можно перенести на более поздние периоды. Но для 2017–2021 годов действует ограничение: налоговая база не может быть уменьшена на сумму убытков, которые получены в предыдущих периодах, более чем на 50% (пп. 2, 2.1 ст. 283 НК РФ)

Учитываем особенности погашения прошлогодних потерь

Убытки необходимо подтвердить первичной документацией (письмо Минфина РФ от 19.01.2018 № 03-03-06/1/2598). Хранить такие бумаги нужно в течение всего периода погашения понесенных потерь (п. 4 ст. 283 НК РФ).

Если же первичка была утеряна, но сумма потерь подтверждена актом налоговой проверки, то перенести ее на будущее вряд ли получится (письмо Минфина от 25.05.2012 № 03-03-06/1/278, постановления Президиума ВАС РФ от 24.07.2012 № 3546/12 по делу № А40-9620/11-140-41, АС Центрального округа от 22.05.2013 по делу № А14-10046/2012 (определением ВАС РФ от 09.08.2013 № ВАС-10478/13 отказано в передаче дела № А14-10046/2012 в Президиум ВАС РФ для пересмотра в порядке надзора данного постановления)).

Если налогоплательщик понес убытки, применяя УСН или ЕСХН, а после перешел на ОСНО, то учитывать потери на новом режиме он не имеет права (п. 5 ст. 346.6, п. 7 ст. 346.18 НК РФ, письмо Минфина России от 25.09.2009 № 03-03-06/1/617).

Если в отчетном периоде получен отрицательный итог, то база для расчета прибыли равна 0 (п. 8 ст. 274 НК РФ). Соответственно, налог отсутствует.

Если фирма применяет УСНО 15%, то при получении убытка она должна рассчитать и уплатить минимальный налог, который составляет 1% от полученного дохода. При этом полученный убыток можно учесть в расходах в последующие 10 лет (п. 6 ст. 346.18 НК РФ).

При применении ЕСХН полученный убыток также можно учесть в расходах в последующие 10 лет (п. 5 ст. 346.6 НК РФ).

Фиксируем списание убытков предыдущих лет в учете

В бухгалтерском учете все доходы и расходы, полученные в текущем периоде, аккумулируются на счете 99. По итогам года он закрывается на счет 84 (82, 83).

Пример

ООО «Альфа» по итогам 2020 года получило убытки в размере 373 580 руб. На собрании 06.04.2021 учредители приняли решение закрыть убытки за счет добавочного и резервного капитала. На 01.01.2021 их сумма равна 140

330 руб. и 175 830 руб. соответственно. А разницу в 57 420 руб. (373 580 — 140 330 — 175 830) решили списать за счет прибыли следующих лет.

— Дт 84 Кт 99 — 373 580 руб. — сформирован непокрытый убыток 2019 года

— Дт 83 Кт 84 — 175 830 руб. — часть потерь погашена из добавочного капитала;

— Дт 82 Кт 84 — 140 330 руб. — компенсация убытков из резервного фонда.

В декларации по налогу на прибыль для отражения убытков прошлых лет есть специальное Приложение № 4 к Листу 02. Заполняют его только за 1 квартал и за год.

Итоги

Полученные в итоге хозяйственной деятельности убытки предыдущих периодов списываются за счет текущей или последующей прибыли.

При ОСНО в налоговом учете такие потери отражаются в декларации по налогу на прибыль.

Рассказываем, как правильно сформировать и использовать нераспределенную прибыль для общества с ограниченной ответственностью. Рассматриваем распространенные варианты с точки зрения пользы для бизнеса, правомерности и налогообложения. Затрагиваем вопросы распределения прибыли при ликвидации предприятия.

Нераспределенная прибыль — это доход после уплаты налогов, который участники общества должны распределить на какие-либо цели. Например, погашение убытков прошлых лет, создание резервного фонда или вывод данных средств из оборота.

Описанная прибыль аккумулируется на счете 84 «Нераспределенная прибыль (непокрытый убыток)», и под этим понятием могут подразумевать не только доход, но и убыток компании. В этой статье мы рассмотрим именно вариант с прибылью.

Нераспределенная прибыль — это фактически чистая прибыль организации, но в годовой отчетности они будут равны, только если в течение года не было распределения прибыли собственниками и у компании нет отложенных налоговых обязательств. Плюс нераспределенная прибыль считается не только за год, но и за все время работы ООО.

Прибыль по итогам года

Результат деятельности компании за год отражается на активно-пассивном счете 90 «Продажи». Итоговое сальдо переносится на счет 99 «Прибыли и убытки».

Проводка: Дт 90 Кт 99 — в случае прибыли / Дт 99 Кт 90 — в случае убытка.

Все основные операции ООО должны проходить по счету 91 «Прочие доходы и расходы». Итог также переносится на счет 99.

Проводка: Дт 91 Кт 99 — в случае прибыли / Дт 99 Кт 91 — в случае убытка.

Таким же образом на счет 99 переносятся доходы и расходы, проходящие по другим счетам, например, это могут быть показатели со счетов 76 «Чрезвычайные доходы и расходы» и «Материалы», потом вычитается налог на прибыль (проводка Дт 99 Кт 68). Последней проводкой года итоговое сальдо (прибыль или убыток) со счета 99 списывается на счет 84 «Нераспределенная прибыль».

Проводка: Дт 99 Кт 84 — в случае прибыли / Дт 84 Кт 99 — в случае убытка.

Прибыль прошлых лет

По умолчанию нераспределенная прибыль прошлых лет также аккумулируется на счете 84 (копится там с открытия предприятия). Накопительный учет удобен тем, что при нем убыток автоматически покрывается прибылью прошлых лет, но с ростом бизнеса собственникам может потребоваться больше наглядности. Тогда можно использовать погодовой: открыть субсчета и добавить строки в баланс. Субсчета могут быть разными, в зависимости от потребностей.

При этом прибыль прошлых лет в любом случае учитывается при расчете итогов за текущий год, и если в расчетах за прошлые годы были ошибки, их учитывают в итоге за отчетный год.

Как ее потратить

По закону об ООО ( 08.02.1998 N 14-ФЗ (ред. от 31.07.2020) «Об обществах с ограниченной ответственностью») решать, как распределить прибыль, могут только владельцы компании на общем собрании.

Собрание по итогам года проводят в период с 1 марта до 30 апреля (совещания по распределению прибыли прошлых лет можно провести и в другое время). По итогам встречи оформляется протокол.

Чаще всего прибыль распределяется по следующим статьям:

- распространение между участниками;

- пополнение или создание резервного фонда;

- увеличение уставного капитала;

- погашение убытков прошлых лет;

- приобретение новых основных средств.

Распределение между участниками

Самый популярный вариант. Главное условие, которое должно быть соблюдено, чтобы на момент распределения стоимость чистых активов общества была не меньше его уставного капитала и резервного фонда (ст. 29 Закона об ООО).

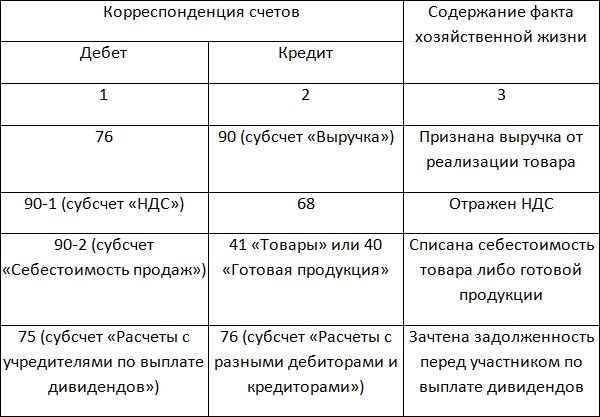

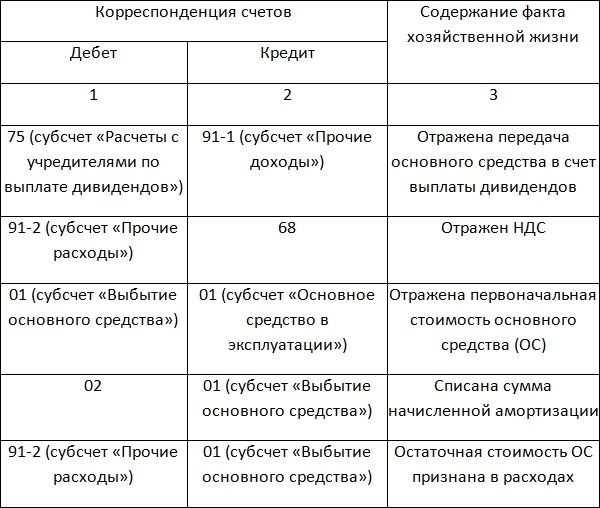

Выплаты владельцам компании облагаются НДФЛ, если участники — физлица, и налогом на прибыль, если участники — юрлица. Прибыль им можно выплачивать деньгами или имуществом (в законе об ООО на это запрета нет).

Если недостаточно денежных средств, то порой это идет вам на руку: не нужно предварительно реализовывать имущество и платить НДС с реализации. И в судебной практике были случаи, когда передача имущества в качестве дивидендов действительно не признавалась реализацией (например, Постановление ФАС Уральского округа от 23.05.2011 по делу N А07-14871/2010). Но, согласно более позднему «Письму ФНС России от 15.05.2014 N ГД-4-3/9367», выплата дивидендов имуществом реализацией все-таки считается и, соответственно, облагается НДС.

Выбирая такой способ и не включая стоимость передаваемого имущества в базу по НДС, компания должна понимать, что действует на свой страх и риск. Провести следующим образом:

дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 75 «Расчеты с учредителями».

Какие варианты можно рассмотреть:

При безналичном расчете: Дебет 75 «Расчеты с учредителями» — Кредит 51 «Расчетные счета». Наличными: Дебет 75 «Расчеты с учредителями» — Кредит 50 «Касса»

Резервный фонд

Резервный фонд — это финансовая «подушка безопасности» компании. Из него выплачивают долги, покрывают убытки, выкупают доли у участников и облигации у инвесторов, совершают сделки.

ООО не обязано его иметь, но может при необходимости создать. Размер фонда и ежегодных отчислений в него, их порядок и процедура использования средств фонда прописываются в уставе. После внесения изменений в устав их нужно зарегистрировать в ЕГРЮЛ (п. 4 ст. 12 Закона об «ООО»).

В балансе резервный фонд отражается в разделе III «Капитал и резервы» по стр. 1360, то есть при его создании часть прибыли переходит на другую статью капитала. Это улучшает структуру баланса, потому что собственники не смогут вывести эти средства из оборота предприятия. И никакими налогами такая операция не облагается. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 82 «Резервный капитал».

Увеличение уставного капитала

С развитием компании размер уставного капитала может перестать отвечать требованиям бизнеса, например, он может оказаться недостаточным для привлечения инвестиций. Если у общества достаточно прибыли, которую собственники готовы на это потратить, можно ее использовать, не прибегая к дополнительным вкладам участников и привлечению новых людей в организацию.

При увеличении УК ООО за счет имущества, номинальная стоимость долей всех участников возрастает пропорционально (п. 3 ст. 19 Закона об «ООО»).

При этом участники фактически не получают имущества, поэтому прибыли, которая облагается НДФЛ, возникать не должно. Например, в судебной практике были случаи, когда рост номинальной стоимости доли в ООО действительно не признавался доходом, пока участник не реализовывал свое имущественного право. Но, согласно Письму Минфина РФ от 22.05.2017 N 03-04-06/31351, основанному на ст. 217 НК РФ, если номинальная стоимость увеличивается за счет нераспределенной прибыли, а не за счет переоценки, это считается прибылью и должно облагаться НДФЛ.

Если организация решает следовать указаниям Минфина РФ, то для каждого участника она должна рассчитать сумму налога, удержать ее из доходов при их фактической выплате и перечислить в бюджет (п. 1, 2, 4 ст. 226 НК РФ). Но в таком случае ООО не выплачивает участнику денежных средств в текущем году, поэтому удержать НДФЛ невозможно. Тогда, согласно п. 5 той же статьи, нужно в письменной форме сообщить участнику ООО и в налоговую по месту учета о невозможности удержать налог, при этом указать сумму самого налога и сумму дохода, с которого он не удержан. Сделать это компания обязана до 1 марта года, идущего за тем годом, в котором возникли такие обстоятельства.

При увеличении уставного капитала, как и при создании резервного фонда, изменения также нужно внести в устав и зарегистрировать. И только после этого создавать запись в бухучете. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 80 «Уставный капитал».

Другие варианты

Инструкция по применению плана счетов ограничивает возможности распределения прибыли со счета 84, поэтому, если собственники решили ее использовать на приобретение имущества, выплату премий сотрудникам или социальные расходы, то профинансировать такие расходы из прибыли можно, но распределять ее на них в бухучете неправильно. Вместо этого прибыль нужно оставить на балансе, а расходы отражать по соответствующим счетам. Они будут уменьшать прибыль текущего периода и, соответственно, в будущем и нераспределенную прибыль по итогам года.

Если участники общества решили покрыть прибылью убытки прошлых лет, и в организации ведется накопительный учет прибыли, то это произойдет автоматически. Если ведется погодовой учет с субсчетами к счету 84, то нужно перевести прибыль с одного субсчета на другой, например: «Дебет 84 субсчет „Нераспределенная прибыль отчетного года“ — Кредит 84 субсчет „Непокрытый убыток прошлых лет“ — направлена чистая прибыль на погашение убытков прошлых лет».

Когда компания закрывается, ее прибылью считаются все денежные средства, отраженные в ликвидационном балансе.

Сначала из прибыли нужно заплатить зарплату и выходные пособия сотрудникам, произвести обязательные отчисления в бюджет, погасить долги перед остальными кредиторами (обычно контрагентами). Та часть прибыли, которая останется после всех этих выплат, будет считаться нераспределенной и должна распределяться в следующем порядке (п. 1 ст. 58 Закона об ООО):

- учредителям выплачиваются средства, которые были ранее распределены;

- между участниками, согласно размеру их долей в уставном капитале.

Если денег не осталось, нераспределенная прибыль выплачивается участникам общества в виде имущества (п. 1 ст. 8 Закона об ООО и ст. 58 Закона об ООО). Без этого не получится сдать в ФНС нулевой ликвидационный баланс, который требуется для завершения процедуры ликвидации.

Выплатить распределенную прибыль имуществом нужно в стандартные для ООО сроки — в течение 60 дней. Если за этот период участник не получил, что ему причиталось, он может потребовать выплату еще в течение трех лет (п. 3 ст. 28 Закона об ООО).

Имущество, стоимость которого равна стоимости доли в уставном капитале, не облагается налогами. Если оценка имущества выше, то разница в суммах считается дивидендами и облагается соответствующими налогами. Но если собственник решит реализовать полученное имущество, он может уменьшить доход и на стоимость приобретения, и на сумму уплаченных налогов (см. Письмо Департамента налоговой и таможенной политики Минфина России от 5 октября 2018 г. N 03-03-06/2/71759).

Организация может использовать чистую прибыль на погашение убытка.

Участники принимают Решение о покрытии убытков прошлых лет за счет прибыли (текущего и последующих лет или) имеющейся в распоряжении Общества.

После принятия решения отразите проводку Дт 84.01 Кт 84.02 документом Операция, введенная вручную вид операции Операция в разделе Операции — Бухгалтерский учет — Операции, введенные вручную .

В документе укажите:

- Сумма — 200 000 руб. сумма убытка.

По Кт 84.01 останется сумма нераспределенной прибыли, ее распределите на дивиденды также с помощью документа Операция, введенная вручную вид операции Операция .

В документе укажите:

- Сумма — 300 000 руб. сумма нераспределенной прибыли в процентной доле по каждому участнику.

Здесь также необходимо Решение о распределении чистой прибыли на дивиденды между участниками (ПБУ 7/98, ст. 28, 29 Федерального закона от 08.02.1998 N 14-ФЗ).

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Убытки, полученные за налоговый период, можно списать на уменьшение налогооблагаемой.На убытки, полученные в текущем году, упрощенец имеет право уменьшить.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

(11 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Для начислений дивидендов в программе давно уже введен соответствующий документ, а вы всё операцией пользуетесь

Добрый день.

Документ Начисления дивидендов используется для начисления дивидендов только физическим лицам. В приведенном примере дивиденды распределяются между физическим и юридическим лицом.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Исправление ошибок в налоговом и бухгалтерском учете и отчетности

Изменения в 2022 году, о которых нужно знать бухгалтеру

С 1 мая — новые коды в платежках при переводе денег физлицам

Конструктор учетной политики на 2022 год

Коды видов дохода в платежных документах с 01.05.2022 в 1С

Пример учетной политики для организации, не имеющей право на упрощенные способы учета (ОСН) на 2022 год

Здравствуйте.

Посмотрела вебинары по страховым взносам и НДФЛ.

ЕЛЕНА, ОГРОМНОЕ Вам спасибо за Ваш труд! Всегда актуально, очень информативно.

Удачи Вам и всей Вашей команде профессионалов.

Огромное Вам всем СПАСИБО!

С уважением, Елена.

Автор статьи

Читайте также: