Как правильно сшивать лицевые счета сотрудников по заработной плате образец

Обновлено: 26.04.2024

Бухгалтерия рассчитывает пособия, отпускные и командировочные, начисления по окладу и сдельно, начисляет налоги и страховые взносы, отчитывается в фонды и ИФНС.

Зачастую бухгалтерия так же занимается и кадровыми документами, ведь далеко не в каждой компании есть своя кадровая служба.

При этом, далеко не каждый бухгалтер является еще и хорошо подкованным работником кадровой службы. А ведь с Трудовой инспекцией нынче шутки плохи.

Расчет и начисление заработной платы необходимо производить в соответствии с положениями 21 главы Трудового кодекса РФ.

Процесс расчета зарплаты осуществляется в несколько этапов.

Первым этапом является анализ информации, содержащейся в первичных документах по учету труда и его оплаты, составленных по унифицированным формам.

Второй этап представляет собой расчет сумм оплаты труда (и других выплат) сотрудникам, а так же лицам, выполняющим работы и оказывающим услуги по договорам гражданско-правового характера (ГПХ).

На третьем этапе происходит расчет и удержание налога на доходы физических лиц (НДФЛ) в соответствии с главой 23 Налогового кодекса.

Четвертым этапом будут начисления страховых взносов, взимаемых с начисленных сумм оплаты труда.

На пятом этапе оформляются документы (так же унифицированных форм) на выплату заработной платы.

Учитывая тот факт, что в соответствии с п.1 ст.9 закона «О бухгалтерском учете» №129-ФЗ, все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, так как именно эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет, значение первичной документации нельзя недооценивать.

Тем более, что многие первичные документы по кадровому учету и заработной плате необходимо хранить в течении 75 лет (либо – постоянно, т.е. не менее 10 лет) 75 лет в соответствии с требованиями Приказа Минкультуры от 25.08.2010г. №558 с последующей передачей в Государственный архив в случае прекращения деятельности компании.

Кроме того законодательством предусмотрена административная и даже уголовная ответственность за нарушение порядка ведения и сохранности кадровых документов.

В статье будут рассмотрены виды и формы первичных документов по кадровому учету и заработной плате, а так же приведены сроки их хранения.

Представленная информация может послужить «памяткой» в работе бухгалтеру.

ПЕРВИЧНЫЕ ДОКУМЕНТЫ, СОДЕРЖАЩИЕСЯ В АЛЬБОМАХ УНИФИЦИРОВАННЫХ ФОРМ

При формировании первичных документов по кадровому учету и оплате труда, следует помнить о положении п.2 ст.9 закона №129-ФЗ.

В соответствии с этим пунктом, первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Унифицированные формы, которые следует применять при оформлении трудовых отношения с сотрудниками, утверждены Постановлением Госкомсстата РФ от 05.01.2004г. №1 «Об утверждении унифицированных форм первичной учетной документации труда и его оплаты».

Данным Постановление утверждены следующие формы первичных документов:

1. По учету кадров:

- №Т-1 «Приказ (распоряжение) о приеме работника на работу»,

- №Т-1а «Приказ (распоряжение) о приеме работников на работу».

- №Т-2 «Личная карточка работника»,

- №Т-2ГС(МС) «Личная карточка государственного (муниципального) служащего».

- №Т-4 «Учетная карточка научного, научно-педагогического работника».

- №Т-5 «Приказ (распоряжение) о переводе работника на другую работу»,

- №Т-5а «Приказ (распоряжение) о переводе работников на другую работу»,

- №Т-6 «Приказ (распоряжение) о предоставлении отпуска работнику»,

- №Т-6а «Приказ (распоряжение) о предоставлении отпуска работникам»,

- №Т-8 «Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении)»,

- №Т-8а «Приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (увольнении)»,

- №Т-9 «Приказ (распоряжение) о направлении работника в командировку»,

- №Т-9а «Приказ (распоряжение) о направлении работников в командировку»,

- №Т-10а «Служебное задание для направления в командировку и отчет о его выполнении»,

- №Т-11 «Приказ (распоряжение) о поощрении работника»,

- №Т-11а «Приказ (распоряжение) о поощрении работников»,

2. По учету рабочего времени и расчетов с персоналом по оплате труда:

- №Т-12 «Табель учета рабочего времени и расчета оплаты труда»,

- №Т-49 «Расчетно-платежная ведомость»,

- №Т-51 «Расчетная ведомость»,

- №Т-53 «Платежная ведомость»,

- №Т-53а «Журнал регистрации платежных ведомостей»,

- №Т-54 «Лицевой счет»,

- №Т-54а «Лицевой счет (свт)» (свт – средства вычислительной техники),

- №Т-60 «Записка-расчет о предоставлении отпуска работнику»,

- №Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)»,

- №Т-73 «Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы».

ПЕРВИЧНЫЕ ДОКУМЕНТЫ, НЕ СОДЕРЖАЩИЕСЯ В АЛЬБОМАХ УНИФИЦИРОВАННЫХ ФОРМ

Документы, форма которых не предусмотрена в альбомах унифицированных форм первичной учетной документации, должны содержать следующие обязательные реквизиты:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

Необходимость ведения кадровой документации закреплена действующим законодательством:

1. Трудовым кодексом:

- Трудовой договор, заключаемый с каждым сотрудником, его содержание и виды (гл.10-13 ТК РФ).

- Защита персональных данных работника (гл.14 ТК РФ).

- Разработка и утверждение Правил внутреннего распорядка (ст.189 ТК РФ).

2. Федеральный закон от 27.07.2006г. №152-ФЗ «О персональных данных»

3. Постановление Правительства РФ от 16.04.2003г. №225 «О трудовых книжках».

- Книга учета движения трудовых книжек и вкладышей.

Трудовые отношения сотрудников и работодателя регламентируются локальными нормативными положениями организации.

В каждой компании должны быть правила внутреннего трудового распорядка и положение о защите личных сведений.

Другие локальные нормативные положения:

- о заработной плате,

- премировании,

- коэффициенте трудового участия,

- и т.п.

Кроме того, в организации должны быть следующие кадровые документы по охране труда:

- Инструкции сотрудников по охране труда и технике безопасности.

- Журнал регистрации инструктажных мероприятий;

Требования охраны труда регулируются разделом 10 Трудового Кодекса.

В соответствии с положениями ст.217 ТК РФ, у каждого работодателя, осуществляющего производственную деятельность, с численностью работников больше 50 человек, должна быть служба охраны труда либо специалист по охране труда, имеющий соответствующую подготовку или опыт работы в этой области.

В случае, если численность производственного предприятия менее 50 человек, то

руководитель может возложить обязанности по охране труда на подготовленного сотрудника, в том числе – по совместительству, с письменного согласия работника и за дополнительную плату (ст. 60.2 ТК РФ).

Если же обязанности по охране труда ни за кем не закреплены, ответственность за нарушения несет руководитель компании.

Кроме вышеупомянутых, организация должна располагать следующими документами:

- Документы (карты) аттестации рабочих мест, планы об аттестации рабочих мест по условиям труда.

- Заявления сотрудников о приеме, увольнении, предоставлении ежегодного оплачиваемого отпуска, предоставлении отпуска без сохранения зарплаты.

- Договор о полной материальной ответственности (ст.243, ст.244 ТК РФ).

- Журнал регистрации проверок контролирующих служб.

Акты о несчастных случаях.

Срок хранения 75 лет.

Акты расследования профессиональных отравлений и заболеваний.

Срок хранения 75 лет.

В заключение необходимо отметить, что вышеприведенные перечни документов не являются исчерпывающими, так как в процессе установления трудовых отношений у организации может возникнуть обязанность оформления иных документов (например, свидетельства государственного пенсионного страхования для ранее не работавшего сотрудника).

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЯ ПОРЯДКА ВЕДЕНИЯ И СОХРАННОСТИ КАДРОВЫХ ДОКУМЕНТОВ

В случае отсутствия утвержденных организацией в обязательном порядке кадровых документов, проверяющий инспектор по труду может привлечь организацию к административной ответственности.

Так, в соответствии со ст.5.27 КоАП РФ, нарушение законодательства о труде и об охране труда влечет наложение административного штрафа:

- на должностных лиц - в размере от 1 000 до 5 000 руб.,

- на юридических лиц - от 30 000 до 50 000 руб. или приостановление деятельности на срок до 90 суток.

В соответствии со ст.13.20 КоАП РФ, за нарушение правил хранения, комплектования, учета или использования архивных документов (к таким документам относятся: трудовые книжки, личные карточки работников, приказы по личному составу и т.п.) влечет:

- предупреждение или наложение административного штрафа на граждан в размере от 100 до 300 руб.,

- на должностных лиц - от 300 до 500 руб.

Это же положение относится и к работникам, ответственным за ведение, хранение, учет и выдачу трудовых книжек.

В соответствии со ст.137 УК РФ, незаконное собирание или распространение сведений о частной жизни лица, составляющих его личную или семейную тайну, без его согласия либо распространение этих сведений:

- в публичном выступлении,

- публично демонстрирующемся произведении,

- в средствах массовой информации,

- штрафом в размере до 200 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период до 18 месяцев,

- либо обязательными работами на срок до 360 часов,

- либо исправительными работами на срок до 1 года,

- либо принудительными работами на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового,

- либо арестом на срок до 4 месяцев,

- либо лишением свободы на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет.

- штрафом в размере от 100 000 до 300 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период от 1 года до 2 лет,

- либо лишением права занимать определенные должности или заниматься определенной деятельностью на срок от 2 до 5 лет,

- либо принудительными работами на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет или без такового,

- либо арестом на срок до 6 месяцев,

- либо лишением свободы на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет.

Жалобы сотрудников может рассматривать Прокуратура совместно с Трудовой инспекцией.

Екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"

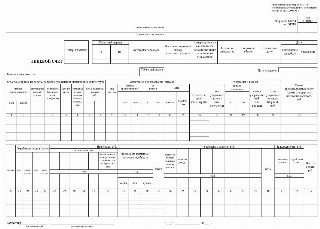

Форма Т-54 — это лицевой счет конкретного сотрудника, где отображаются расчеты с ним. Рассмотрим особенности его заполнения.

Форма Т-54 показывает учет расчетов организации с конкретным работником. Фактически это его лицевой счет, где видны начисления и удержания. Документ утвержден Постановлением Госкомстата РФ № 1 от 05.01.2004, однако обязательным к применению не является.

Особенности ведения

Т-54 (лицевой счет) открывают на работника при его трудоустройстве. Далее бухгалтер заполняет его ежемесячно. Можно вести учет как на протяжении года (не календарного, а отработанного человеком), так и до самого увольнения.

Т-54 рассчитана на ручное заполнение. Для этого годятся только черные или синие ручки. Любые исправления запрещены. Если же бухгалтер предпочитает электронную форму учета, то ему стоит воспользоваться формой Т-54а. Хранить ее нужно 75 лет.

Титульный лист

В верхней части необходимо указать реквизиты организации (название, код ОКПО и структурное подразделение, в котором числится работник). Все остальные данные касаются конкретного человека.

Табличная часть включает следующие сведения:

- Номер документа (присваивается при создании).

- Расчетный период. Начинается с даты приема на работу. Конечную дату оставляем открытой.

- Категория персонала. Здесь, как правило, используют варианты: рабочий, специалист или руководитель.

- Личные данные (Ф.И.О., дата рождения, ИНН, СНИЛС, семейное положение и количество детей). Их можно взять из личной карточки работника.

- Код места жительства. Имеется в виду код ОКТМО.

Дата поступления на работу совпадает с началом расчетного периода, если документ решено вести от приема до увольнения.

Тело документа

Лицевой счет состоит из нескольких таблиц со сквозной нумерацией колонок. Первая из них (колонки 1-8) — это официальная информация. Ее нужно внести сразу же при трудоустройстве.

В целом все данные этой части достаточно перенести из приказа о приеме на работу. Поясним по пятой колонке — условия труда. Имеются в виду не нормальные, опасные или вредные, а количество часов и дней в рабочей неделе.

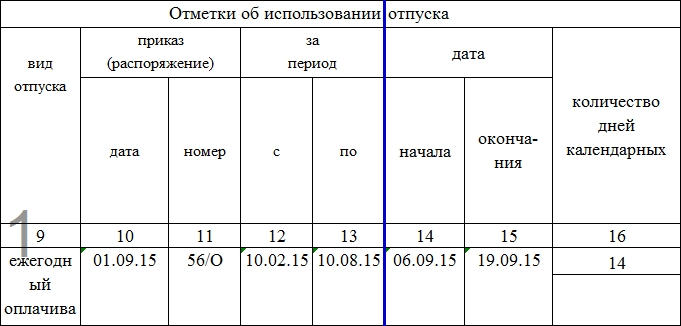

Следующая таблица (колонки 9-16) содержит сведения об отпусках. Их тоже можно взять из соответствующих приказов. Здесь следует различать периоды: в графах 12 и 13 — начало и конец рабочего года, в котором сотрудник идет в отпуск, в графах 14 и 15 — начало и конец непосредственно отпуска. Количество календарных дней высчитываем исходя из дат (14) и (15).

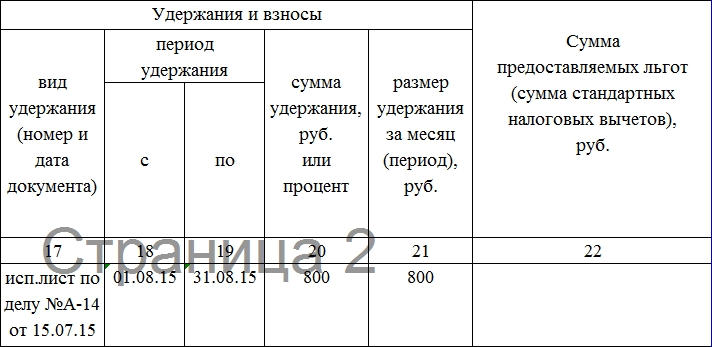

Третья таблица (колонки 16-22) касается удержаний (того, чего работник недополучил) и взносов:

- Вид удержания. Обычно это принудительные изъятия на основе исполнительных листов (по решению суда) или приказов руководства (например, в счет возмещения ущерба).

- Период удержания. Как долго будет взыскиваться общая сумма.

- Сумма удержания. Задолженность по исполнительному листу или причиненному ущербу.

- Размер удержания. Сумма, которую недополучит работник в этом месяце (не может превышать 50 % дохода).

Сумма предоставляемых льгот — это сумма налогового вычета, на который имеет право работник.

То же самое касается колонок 39-45 и 47-48 последней таблицы. В ней необходимо проставить удержанные налоги и подвести итоги по суммам к оплате.

Лицевой счет работника — это документ для персонифицированного учета начисления заработной платы, отпускных и пособий по временной нетрудоспособности в организации. Он ведется на специализированных бланках первичной бухгалтерской документации. С 2013 года они перестали быть обязательными для применения в бухучете, но для удобства многие компании продолжают их применять.

В крупных и средних организациях бухгалтерии ведут лицевые счета работников по заработной плате. Это внутренние документы, призванные упорядочить и упростить начисления сотрудникам. В настоящее время в бухгалтерском учете применяются две унифицированные формы ЛС работников: Т-54 и Т-54а. Оба бланка утверждены постановлением Госкомстата №1 от 05.01.2004. В 2013 году вступление в силу федерального закона №402-ФЗ отменило обязательное применение унифицированных первичных бланков учета. Но большинство компаний продолжают их применять, так как им это удобно и упрощает учет.

Что такое лицевой счет сотрудника по заработной плате

Это документ, который используется в бухгалтерском учете для отражения информации о ежемесячных начислениях, удержаниях и выплатах, полагающихся специалисту.

Применение унифицированных форм необязательно. Компания вправе самостоятельно разработать структуру документа, которая полностью соответствует особенностям и специфике деятельности организации, действующей в ней системе оплаты труда, условно-постоянных реквизитов начисления оплаты труда и прочих сведений.

Самостоятельно разработанную форму следует утвердить в учетной политике компании, как и применение унифицированного бланка. При разработке документа не забывайте учитывать обязательные реквизиты первичной документации (ст. 9 закона №402-ФЗ).

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно организовать расчет, выплату и бухучет зарплаты. В системе найдете пошаговые руководства и образцы всех документов, которые нужно оформлять.

Форма Т-54

Унифицированная карточка лицевого счета по форме Т-54 предназначена для отражения ежемесячных сведений о начисленной заработной плате и иных начислениях конкретного работника, обо всех произведенных удержаниях на основании данных первичной учетной документации по выработке, о выполненных работах, нормах отработанного времени, а также иных распоряжений на разные виды оплаты.

Так выглядит бланк по форме Т-54:

Документ создается отдельно на каждого специалиста с начала календарного года либо с даты официального трудоустройства. Сведения заносятся ежемесячно в течение одного календарного года. Организация решает самостоятельно, как заполнять форму лицевого счета сотрудника по ЗП, закрепляя установленный порядок в учетной политике. Нюансы зависят от сферы деятельности компании и количества работников. В обособленных подразделениях правила могут отличаться.

Порядок бухучета утверждает руководитель, а все расчетные листки и лицевые счета заполняет исключительно работник бухгалтерии либо иное ответственное лицо, на которое возложены обязанности по ведению бухучета в компании.

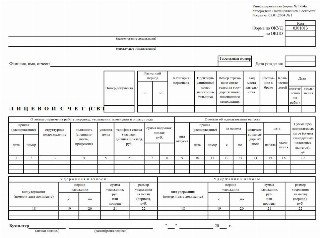

Форма Т-54а

Данная форма предназначена для отражения сведений о произведенных начислениях и удержаниях с использованием автоматизированных программ и систем бухгалтерского учета. Форма регистрирует ежемесячные данные в течение одного календарного года о произведенных:

- начислениях (зарплата, доплаты, материальные выплаты, премии, компенсации);

- удержаниях (налоги, сборы, алименты, взыскания по исполнительным листам);

- выплатах (авансы, расчеты, перерасчеты).

Так выглядит карточка Т-54а:

В учетной политике организации указывают, что нужно передать в расчетный отдел лицевого счета для перечисления зарплаты работникам.

Сроки хранения

В соответствии с действующим законодательством сведения, содержащие персональную информацию о начислениях и удержаниях по застрахованным лицам (гражданам), должны храниться 75 лет. Компания обязана самостоятельно обеспечить сохранность первичной документации.

Если в штате компании отсутствует должность архивариуса, то закрепите ответственность за хранение и ведение архива за конкретным специалистом. Укажите такие обязанности в должностных инструкциях, под подпись ознакомьте назначенного сотрудника с новыми инструкциями.

Важная информация

Если бланк лицевого счета по заработной плате заполняется с помощью автоматизированных программ, общие сведения вносятся при регистрации работника либо в начале календарного года. Информацию о произведенных ежемесячных расчетах следует распечатать, заверить подписью ответственного лица и вклеить (вложить) в дело работника.

При использовании бухгалтерской программы «1С:Зарплата и управление персоналом» большинство бухгалтеров сталкиваются с двумя проблемами:

Форма Т-54 является унифицированным бланком для лицевого счета работников предприятий и организаций. Он оформляется на каждого сотрудника при приеме на работу и чаще всего применяется в больших компаниях (маленькие фирмы предпочитают использовать другие, более удобные для них бланки).

Лицевой счет по форме Т-54 является одним из самых важных документов на предприятиях, поскольку в нем указываются подробные личные сведения о сотруднике, количество отработанных часов по каждому конкретному месяцу, зарплатные начисления и удержания.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Кто оформляет Т-54

Учет лицевых счетов по заработной плате по форме Т-54 ведет специалист бухгалтерского отдела, он же ежемесячно занимается их заполнением.

Основания для заполнения формы Т-54

Для заполнения личного счета сотрудника по форме Т-54 необходимо пользоваться сразу несколькими документами. Сведения сюда вписываются на основании личной карточки работника, табеля учета рабочего времени (как в расчетно-платежную и расчетную ведомость), различного рода приказов – о трудоустройстве, увольнении, переводе, отпуске, взысканиях и поощрениях. Практически все данные, вписываемые в данный бланк, должны быть подтверждены документально.

Заполнение бланка лицевого счёта работника по форме Т-54

Часть 1

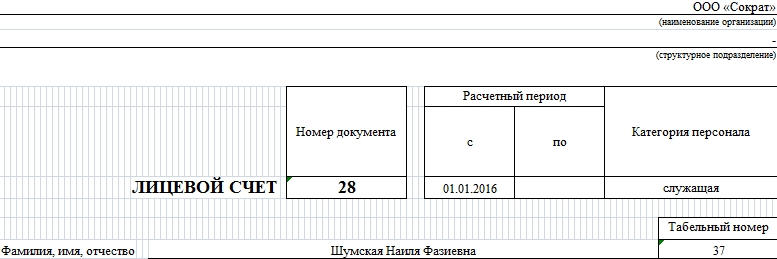

Как и любые другие учетные документы, бланк формы Т-54 включает в себя обязательную часть с реквизитами организации. Здесь в соответствующих графах нужно вписать полное наименование предприятия (с указанием организационно-правового статуса), код ОКПО (из регистрационных документов), а также структурное подразделение или отдел, к которому относится сотрудник, на которого оформляется данный лицевой счет.

Ниже вписывается номер документа, расчетный период (тут указывается дата приема на работу нового сотрудника, а в случае, если работник уже давно числится на предприятии, то первый месяц текущего года), а также категория персонала (руководитель, служащий и т.д.).

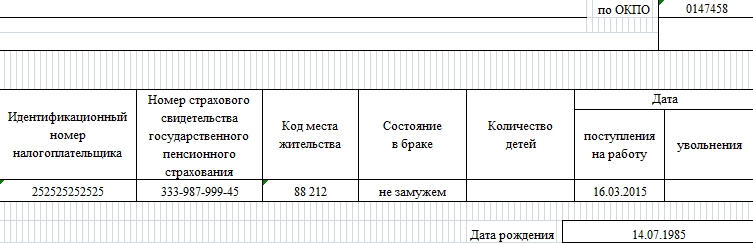

Далее нужно указать личные данные работника, на которого оформляется Т-54: его ФИО (полностью), табельный номер, присвоенный при трудоустройстве, номер ИНН, СНИЛС, код местожительства (узнать можно в территориальной налоговой службе), семейный статус, количество детей (если есть, если нет – прочерк), дату на момент трудоустройства и дату рождения.

Часть 2

Вторая и третья часть документа являются основными и включают в себя большую таблицу, содержащую 49 столбцов, в которые подробнейшим образом вписаны все сведения о работе сотрудника (в т.ч. фактически отработанном времени, начислению зарплаты, удержаниях и т.п.). Рассмотрим столбцы с 1-22.

- С 1 по 8 столбцах указываются данные о приеме на работу, номер приказа о трудоустройстве, структурное подразделение, к которому относится сотрудник, условия труда (количество часов в неделю, график и т.п.), тарифная ставка (оклад или почасовая работа), а также всевозможные надбавки и премии, при наличии таковых. Если сотрудник увольняется, переводится на другое рабочее место и т.д. – это также необходимо внести в данные столбцы с обязательными ссылками на документы, послужившие основанием для этих действий.

- С 9 по 16 столбцы вносится информация о количестве отпусков и их разновидностях, с указанием на приказы руководства и иные обосновывающие документы, а также точными датами отпускных периодов и общим числом календарных отпускных дней по каждому отпуску.

- С 17 по 21 столбцы фиксируют сведения обо всех удержаниях, принятых в отношении сотрудника (в т.ч по исполнительным листам), тоже с ссылкой на приказ, датой и суммой удержаний.

- В 22 столбец вписывается сведения о налоговых льготах (т.е. стандартного налогового вычета, если таковой имеет место быть).

Часть 3

Последняя, заключительная часть формы Т-54 содержит информацию о начисления и удержаниях, произведенных в отношении сотрудника. При этом следует обратить внимание на то, что данные вносятся помесячно (т.е. построчно). Месяцы обозначаются порядковыми числами от 01 до 12 (столбец 23)

- С 24 по 27 столбец – сюда вносятся сведения о присутствии и отсутствии сотрудника на рабочем месте (общее количество часов по каждому пункту) в течение месяца;

- С 28 до 37 столбец содержит полный перечень начислений сотруднику за отчетный месяц (в т.ч. основной заработок, больничные, отпускные, премии, выплаты по материальной и социальной помощи и т.д.);

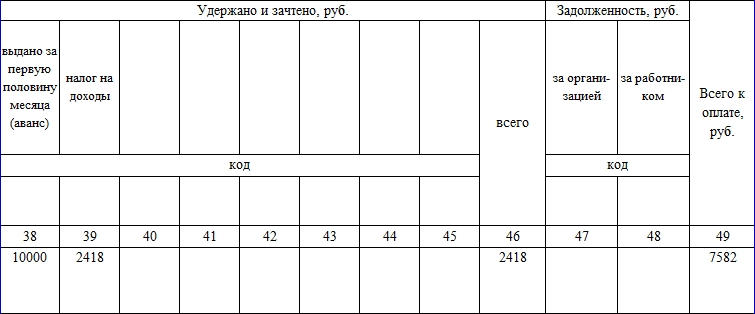

- С 38 по 46 столбцы фиксируют всевозможные удержания по работнику (в т.ч. ранее выплаченные авансы, НДФЛ и пр);

- C 47 по 48 столбцах указываются данные о задолженностях сотрудника перед организацией;

- 49 столбец включает в себя сумму начисленных к выдаче средств на основе данных, полученных из предыдущих строк, за месяц работы.

После тщательного внесения информации во все столбцы, бухгалтер, ответственный за оформление лицевых счетов, должен поставить под данным документом свою подпись с обязательной расшифровкой и датой окончательного заполнения.

Платежная ведомость по форме Т-53 – основной документ, который заполняется при любых выплатах в организациях. Наиболее актуален этот документ для крупных предприятий, поскольку, если в небольших фирмах для выдачи заработной платы и прочих расчетов с сотрудниками можно оформлять приходно-расходные ордера, действующие в течение одного рабочего дня, то в больших компаниях такой способ крайне неудобен.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Кто заполняет форму Т-53

Платежная ведомость – это бухгалтерский документ, поэтому оформлением ее занимается специалист бухгалтерского отдела. После заполнения бухгалтер передает ведомость кассиру и тот на основании нее выдает заработную плату сотрудникам. Документ не требует копий, поэтому делается он в единственном экземпляре.

Порядок заполнения бланка Т-53

Бухгалтер организации либо распечатывает бланк Т-53 и затем заполняет его вручную, либо заполняет его в электронном виде и только после этого распечатывает. В ведомости содержится таблица из нескольких столбцов и строк (по количеству сотрудников), а также графы для сведений о начисленной к выдаче заработной плате и строка по итоговой сумме к выдаче.

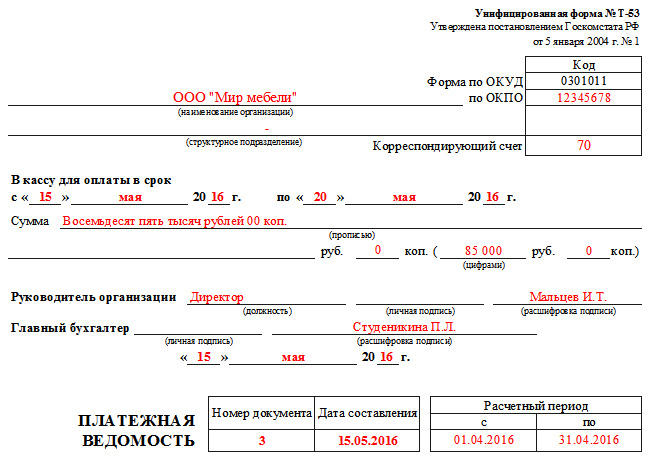

Оформление первой страницы

- Первым делом на титульном листе необходимо указать полное название предприятия (в соответствии с регистрирующими документами), а также структурное подразделение, на которое оформляется ведомость (если таковое имеет место быть).

- Далее необходимо вписать код по общему классификатору организаций и в столбце «Корреспондирующий счет» цифру 70.

- Затем указывается срок действия данной ведомости, который должен быть не менее 5 дней с момента ее подписания (Положение Банка России года № 373-П от 12.10.2011).

- В обязательном порядке в соответствующую строку первой страницы платежной ведомости должна быть вписана общая сумма, начисленная работникам за рассчитываемый период, причем как в цифровом, так и в письменном виде.

- После этого надо указать дату составления платежной ведомости, а также ее порядковый номер по внутреннему документообороту.

- Последнее, что нужно вписать на титульный лист формы Т-53 – это период, за который производится выплата. Здесь нужно указать конкретные даты.

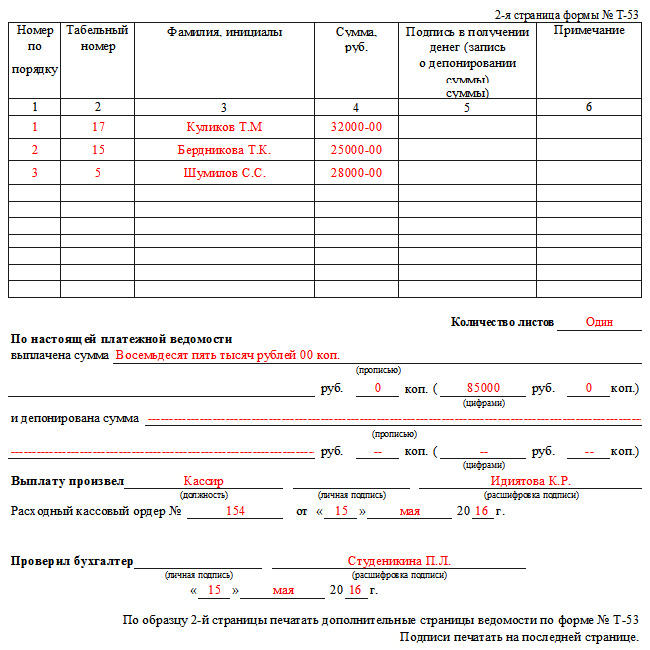

Заполнение второго листа

Размер платежной ведомости напрямую зависит от количества работающих на предприятии сотрудников – чем их больше, тем длиннее будет данный документ. Количество листов платежной ведомости нужно обязательно указать в соответствующей графе.

- Первый столбик основной таблицы ведомости отведен под порядковую нумерацию сотрудников.

- Второй – под внесение табельного номера (эти данные хранятся в личных карточках работников организации).

- В третий вписываются ФИО получателей зарплаты (лучше, во избежание возможной путаницы, делать это с полной расшифровкой имени и отчества).

- В четвертый столбик бухгалтер предприятия вносит сумму начисленных к выдаче средств по каждому отдельному человеку (цифрами).

- В пятом столбике каждый работник должен расписаться о получении заработной платы.

- Шестой столбик предназначен для внесения ссылок на документы для расчетов по кассе (это могут быть доверенности, заявления сотрудников и т.п.) Если никаких отдельных примечаний по сотрудникам нет, то этот столбец можно перечеркнуть.

В строке под таблицей нужно еще раз указать цифрами и прописью общую сумму средств, начисленных к выдаче

Виза директора на форме Т-53

Без подписи руководителя компании платежная ведомость Т-53 не будет считаться действительной, поэтому после заполнения всех ее пунктов и перед передачей ее кассиру для выдачи заработной платы, бухгалтер предприятия обязан предоставить ее на подпись директору.

И еще одну подпись нужно будет поставить после того, как все средства будут выплачены сотрудникам. Платежную ведомость должен будет проверить главный бухгалтер предприятия и при отсутствии каких-либо нарушений также подписать ее.

Исправления в платежной ведомости

Вообще по правилам заполнения платежной ведомости формы Т-53, кассир, перед тем как приступить к выдаче средств по ведомости, обязан проверить, все ли в ней оформлено верно.

Если находятся какие-то ошибки, то данный документ должен быть возвращен в бухгалтерию на переделку.

Но иногда случаются ситуации, когда по каким-либо причинам переоформить платежную ведомость уже невозможно. В этом случае неточные сведения нужно аккуратно зачеркнуть, написать сверху правильные данные, а исправление заверить подписями всех тех же сотрудников, которые подписывали начальный вариант ведомости. Здесь же нужно указать дату исправления. Если все сделать в соответствии с этими рекомендациями, то документ не утратит своей юридической силы.

Как закрыть платежную ведомость

Этот этап является завершающим. После того, как срок действия платежной ведомости истек (пять дней) кассир должен оформить ее закрытие. Причем сделать это необходимо даже в том случае, если заработная плата не была выдана всем сотрудникам. Для закрытия ведомости нужно:

- Написать слово «депонировано» напротив фамилий тех работников, которые не получили по данной ведомости причитающиеся им деньги;

- Подсчитать выданные средства и те, которые были задепонированы. Внести эти сведения на последний лист ведомости;

- Заверить ведомость подписью;

- Выписать расходно-кассовый ордер. В нем надо написать сумму выданных средств, затем внести номер ордера в ведомость.

После того, как вся эта процедура проведена, ведомость нужно снова передать в бухгалтерию.

Автор статьи

Читайте также: