Как провести в 1с взнос наличными на расчетный счет

Обновлено: 06.05.2024

Обычно через 1-2 дня банк предоставляет выписку, в которой, наряду с прочими поступлениями и списаниями за этот день, отражена и операция по взносу наличными. Для отражения операций по расчетному счету в типовой конфигурации предназначен документ "Выписка".

Таким образом, при оформлении операции документами дублирование проводок исключено. "Главными" документами считаются кассовые, они и формируют проводки. Последовательность ввода документов "Расходный кассовый ордер" и "Выписка" не важна и на работу документов не влияет.

В связи с тем, что по строке выписки, отражающей поступление на расчетный счет, проводки не формируются, может возникнуть впечатление, что эту строку и вовсе вводить не стоит. В данном случае решение пользователь должен принять самостоятельно, т.к. на работу в целом это не влияет. Стоит отметить лишь, что указание этой строки в документе "Выписка" позволит получить оборот по поступлению и остаток на конец дня (по кнопке "Показать остатки и обороты") в точном соответствии с выпиской, поступившей из банка. Это облегчает контроль ввода и снижает риск возникновения ошибок.

Из сказанного вытекает рекомендация формировать строку по поступлению денежных средств из кассы всегда, за исключением случаев, когда это поступление является единственным движением по расчетному счету в этот день. В этом случае и саму выписку можно не формировать.

Получение наличных денег организациями с расчетного счета производится по денежным чекам. Наличные деньги, полученные предприятиями в банках, расходуются на цели, указанные в чеке.

Поступление наличных средств в кассу предприятия с расчетного счета производится по приходному кассовому ордеру. Эта операция отражается в конфигурации документом "Приходный кассовый ордер". Для отражения поступления в кассу с расчетного счета рублевых средств в качестве корреспондирующего счета следует указать счет 51 "Расчетный счет", а как объект аналитики - тот счет из справочника "Банковские счета", с которого средства сняты. При проведении документ "Приходный кассовый ордер" формирует проводку Дт 50.1 Кт 51 на сумму поступивших средств.

Очевидно, что порядок работы во многом похож на обработку взноса наличными на расчетный счет. Все рекомендации аналогичны.

ПРИМЕЧАНИЕ. Для контроля правильности ввода операций по расчетному счету и кассе используйте стандартный отчет "Карточка счета". Получение в этом отчете ежедневных оборотов возможно, если в поле "Показывать оборот" установить значение "По дням".

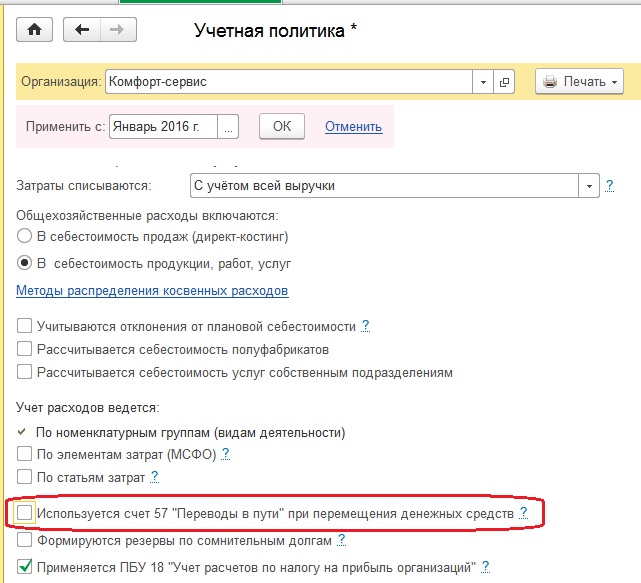

В этой статье мы рассмотрим, как отразить в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 движение наличных денежных средств между банковским счетом и кассой организации: снятие денежных средств в кассу и их внесение на расчетный счет. В большинстве организаций такие операции совершаются регулярно, поэтому вопросы по их отражению в программах 1С нам периодически задают. В первую очередь в данном случае необходимо сделать корректные настройки учетной политики в программе.

Если в вашей организации операции по снятию или внесению наличных денежных средств не укладываются в один рабочий день, необходимо использовать счет 57 «Переводы в пути». С данной настройкой нужно определиться при заполнении учетной политики в программе, для этого открываем вкладку «Главное», «Учетная политика» и отмечаем флажком, используется или нет счет «Переводы в пути».

Рассмотрим различные варианты указанных операций

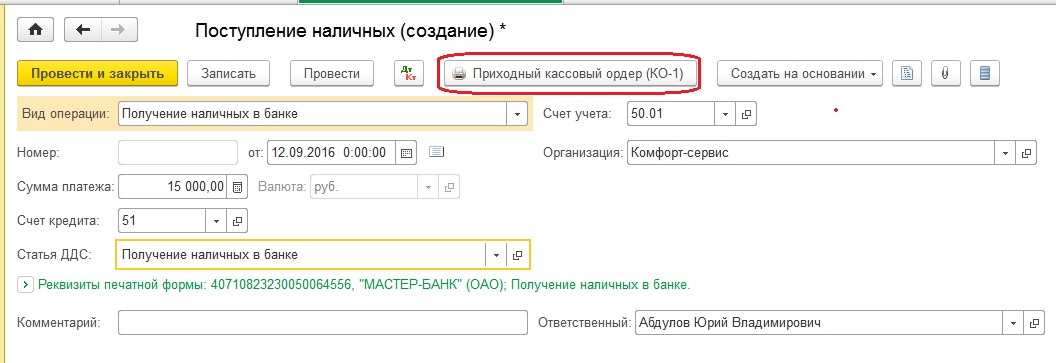

1. Снятие наличных денежных средств с расчетного счета (без использования счета 57)

Для отражения данной операции в 1С: Бухгалтерии 8 оформим документ «Поступление наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Поступление» создаем и заполняем документ «Поступление наличных»

- вид операции «Получение наличных в банке»

- сумму

- статью ДДС «Получение наличных в банке»

По кнопке «Приходный кассовый орден» можем посмотреть и распечатать ПКО.

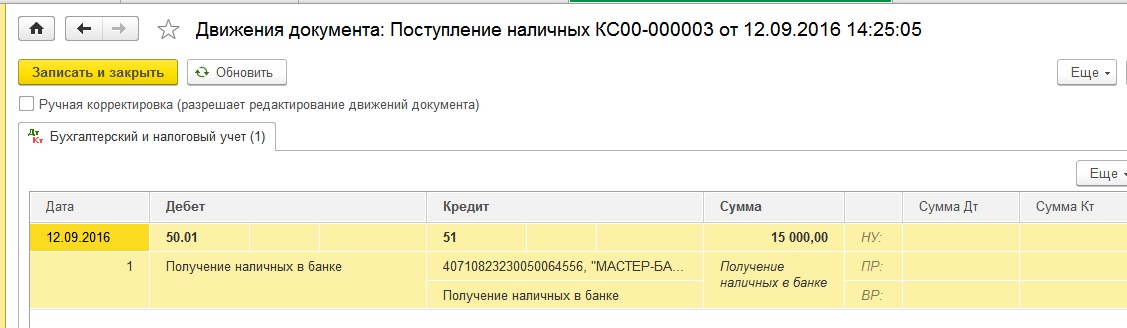

Теперь проводим документ и смотрим проводки

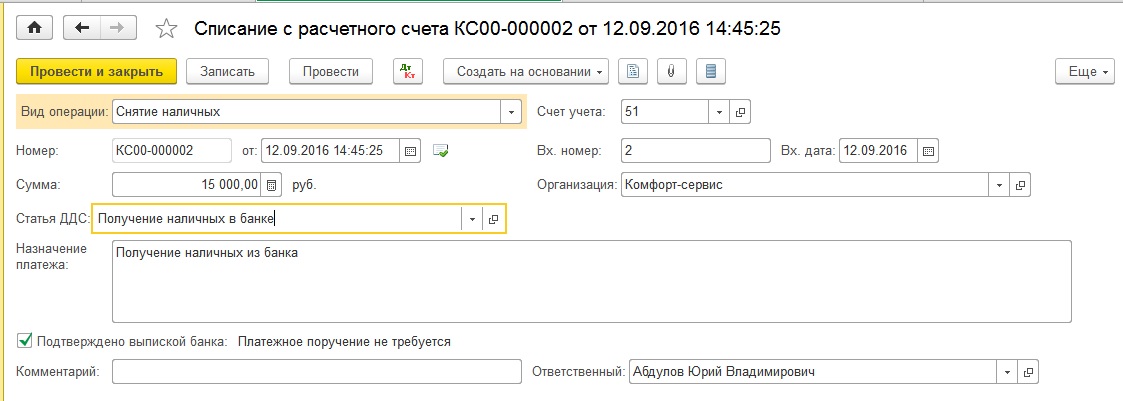

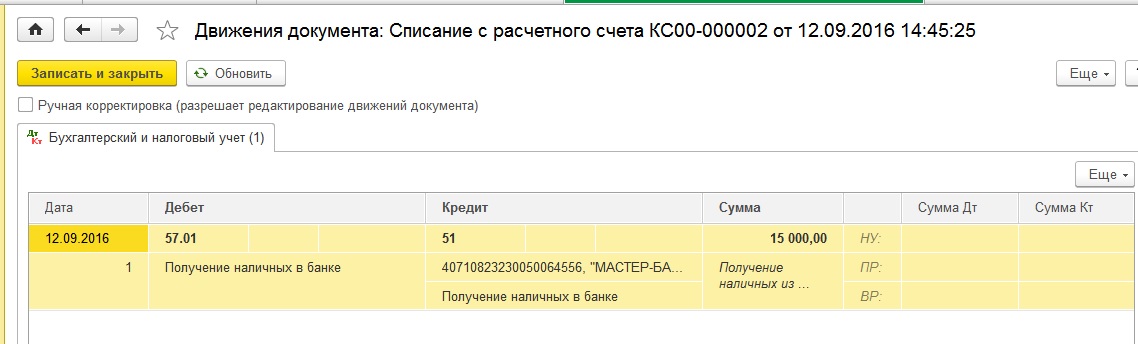

2. Снятие наличных денежных средств с расчетного счета (с использованием счета 57)

Если Вы используете 57 счет, то в этом случае, в первую очередь, оформляем документ «Списание с расчетного счета». Открываем вкладку «Банк и касса», «Банк», «Банковские выписки» и по кнопке «Списание» создаем документ «Списание с расчетного счета». Заполняем пустые поля

- вид операции «Снятие наличных»

- сумму

- дату

- назначение платежа

При проведении документ формирует следующие проводки

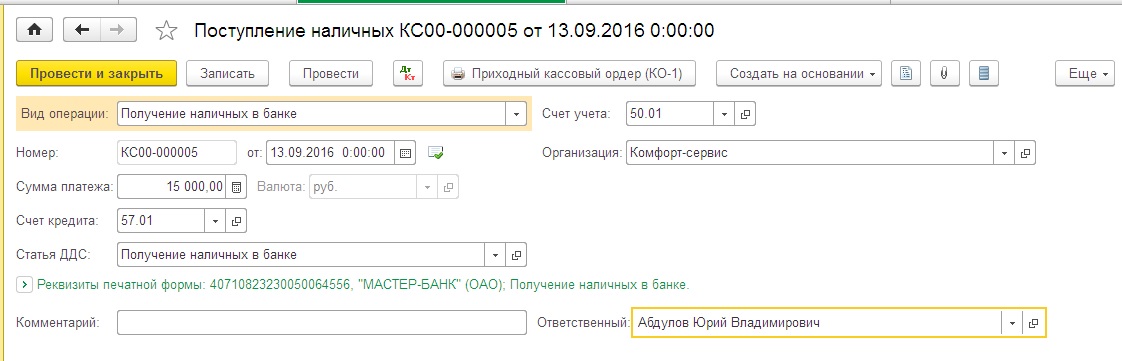

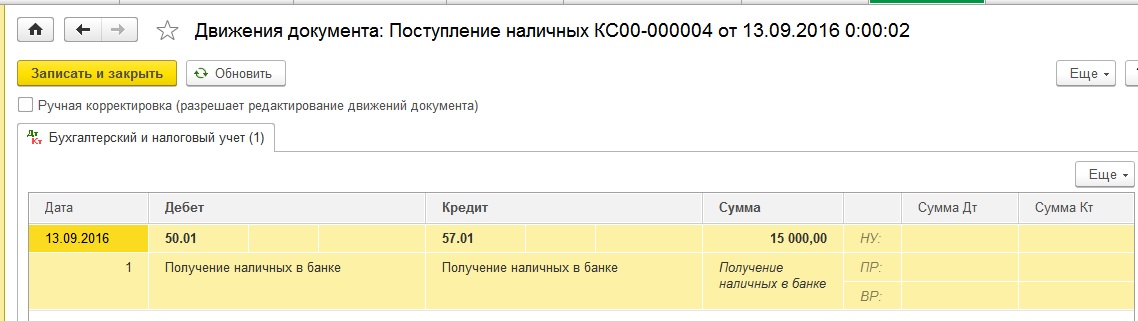

Теперь оформляем кассовый документ «Поступление наличных». Заполняется он аналогично ПКО в предыдущем примере, отличие только в том, что необходимо указать счет кредита 57.01.

Проводим и смотрим проводки

3. Поступление наличных денежных средств на расчетный счет (без использования счета 57)

В данном случае необходимо оформить документ «Выдача наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Выдача» заполняем пустые поля созданного документа:

- вид операции «Взнос наличными в банк»

- сумму

- статью ДДС «Сдача наличных в банк»

По кнопке «Печать» можем посмотреть печатную форму РКО.

После того, как получаем выписку из банка о поступлении денежных средств, проводим документ и смотрим проводки.

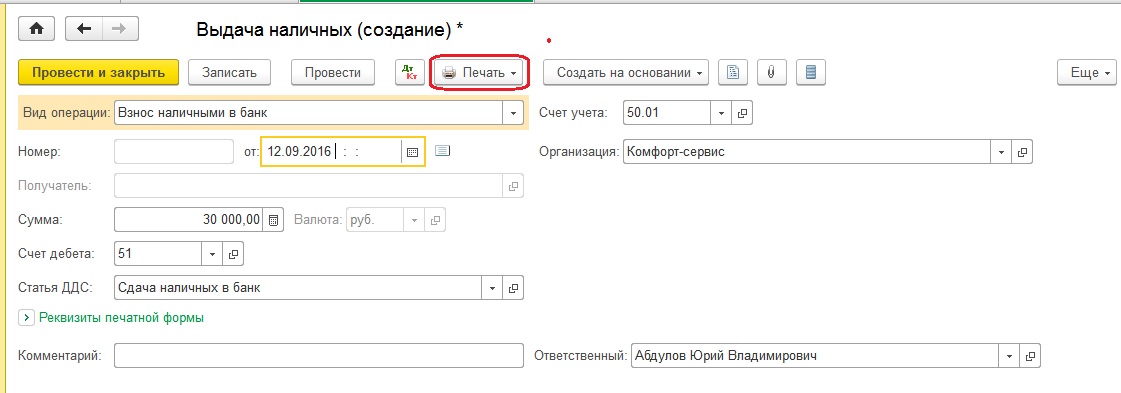

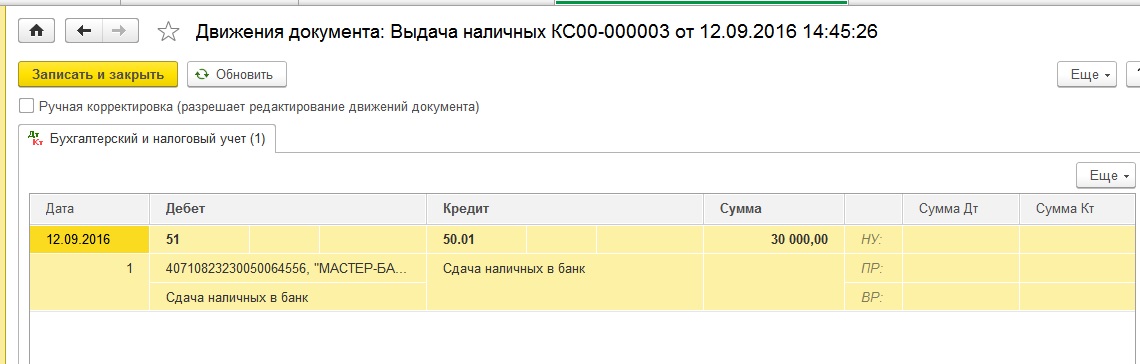

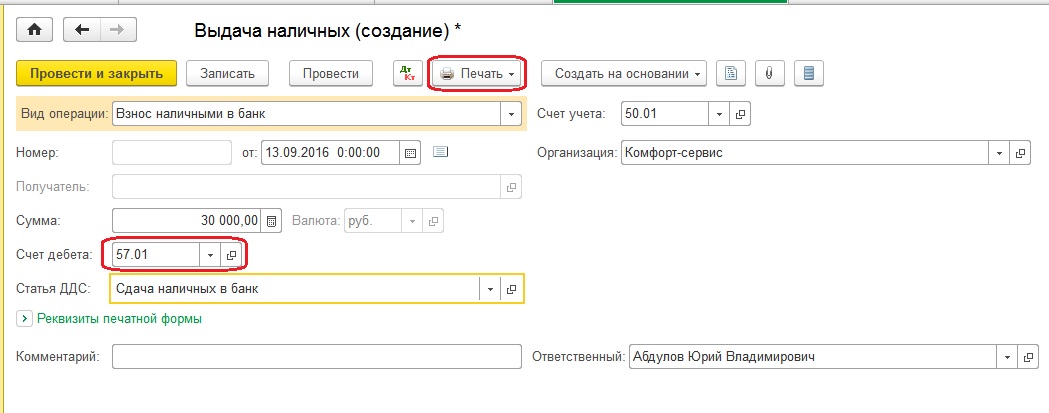

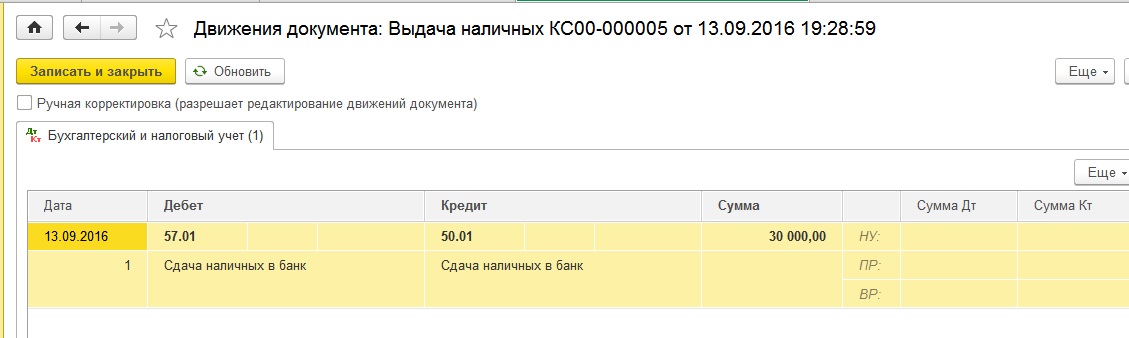

4. Поступление наличных денежных средств на расчетный счет (с использованием счета 57)

При использовании 57 счета для внесения денежных средств на расчетный счет документ «Выдача наличных» заполняется аналогично, только добавляется счет дебета 57.01. Также по кнопке «Печать» можем посмотреть и распечатать РКО.

Проводим заполненный документ и смотрим проводки

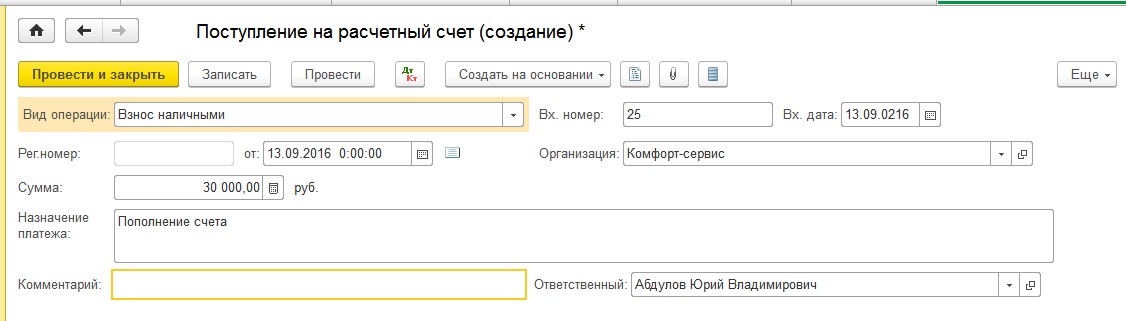

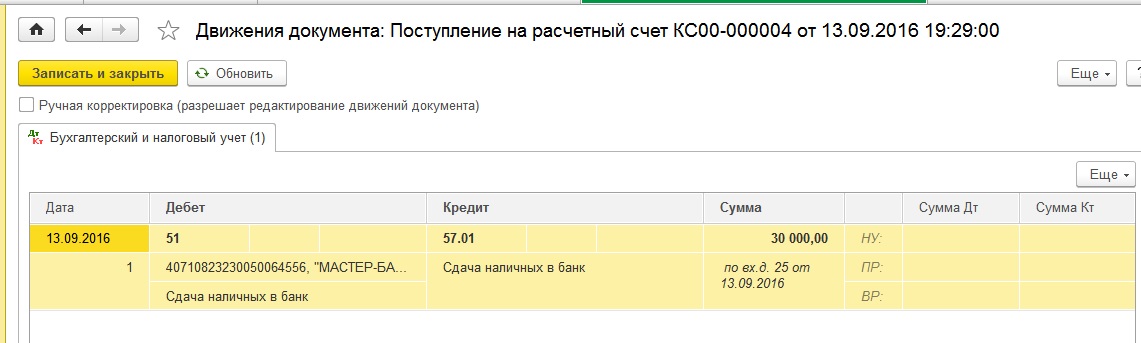

Далее оформляем документ «Поступление на расчетный счет». Открываем вкладку «Банк и касса», «Банковские выписки», нажимаем кнопку «Поступление» и заполняем пустые поля документа:

- вид операции «Взнос наличными»

- сумму

- назначение платежа

Проводим и смотрим проводки

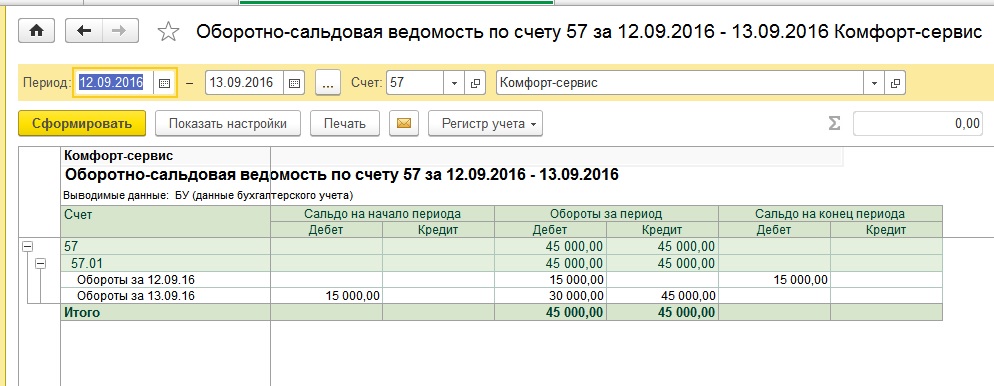

Обратите внимание, что в том случае, если вы используете 57 счет, необходимо контролировать обороты и сальдо по данному счету: после того, как перемещение денежных средств завершено, счет должен быть закрыть. Чтобы провести такую проверку сформируем ОСВ по 57 счету с детализацией по дням.

Как видно на картинке, сальдо на конец периода по 57 счету отсутствует, значит, операция проведена корректно.

И в заключении хочу еще раз вернуться к настройкам учетной политики и предупредить вас о том, что если вы решите включить (или отключить) использование 57 счета в середине года, то будьте готовыми к тому, что при перепроведении старых документов, данная настройка будет также действовать: появятся (или исчезнут) движения по 57 счету. Поэтому после изменения настройки и перепроведения документов необходимо проконтролировать корректность остатков по банковским счетам и кассе, а также обязательно сформировать ОСВ по 57 счету.

В этой статье мы рассмотрим, как отразить в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 движение наличных денежных средств между банковским счетом и кассой организации: снятие денежных средств в кассу и их внесение на расчетный счет. В большинстве организаций такие операции совершаются регулярно, поэтому вопросы по их отражению в программах 1С нам периодически задают. В первую очередь в данном случае необходимо сделать корректные настройки учетной политики в программе.

Если в вашей организации операции по снятию или внесению наличных денежных средств не укладываются в один рабочий день, необходимо использовать счет 57 «Переводы в пути». С данной настройкой нужно определиться при заполнении учетной политики в программе, для этого открываем вкладку «Главное», «Учетная политика» и отмечаем флажком, используется или нет счет «Переводы в пути».

Рассмотрим различные варианты указанных операций

1. Снятие наличных денежных средств с расчетного счета (без использования счета 57)

Для отражения данной операции в 1С: Бухгалтерии 8 оформим документ «Поступление наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Поступление» создаем и заполняем документ «Поступление наличных»

- вид операции «Получение наличных в банке»

- сумму

- статью ДДС «Получение наличных в банке»

По кнопке «Приходный кассовый орден» можем посмотреть и распечатать ПКО.

Теперь проводим документ и смотрим проводки

2. Снятие наличных денежных средств с расчетного счета (с использованием счета 57)

Если Вы используете 57 счет, то в этом случае, в первую очередь, оформляем документ «Списание с расчетного счета». Открываем вкладку «Банк и касса», «Банк», «Банковские выписки» и по кнопке «Списание» создаем документ «Списание с расчетного счета». Заполняем пустые поля

- вид операции «Снятие наличных»

- сумму

- дату

- назначение платежа

При проведении документ формирует следующие проводки

Теперь оформляем кассовый документ «Поступление наличных». Заполняется он аналогично ПКО в предыдущем примере, отличие только в том, что необходимо указать счет кредита 57.01.

Проводим и смотрим проводки

3. Поступление наличных денежных средств на расчетный счет (без использования счета 57)

В данном случае необходимо оформить документ «Выдача наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Выдача» заполняем пустые поля созданного документа:

- вид операции «Взнос наличными в банк»

- сумму

- статью ДДС «Сдача наличных в банк»

По кнопке «Печать» можем посмотреть печатную форму РКО.

После того, как получаем выписку из банка о поступлении денежных средств, проводим документ и смотрим проводки.

4. Поступление наличных денежных средств на расчетный счет (с использованием счета 57)

При использовании 57 счета для внесения денежных средств на расчетный счет документ «Выдача наличных» заполняется аналогично, только добавляется счет дебета 57.01. Также по кнопке «Печать» можем посмотреть и распечатать РКО.

Проводим заполненный документ и смотрим проводки

Далее оформляем документ «Поступление на расчетный счет». Открываем вкладку «Банк и касса», «Банковские выписки», нажимаем кнопку «Поступление» и заполняем пустые поля документа:

- вид операции «Взнос наличными»

- сумму

- назначение платежа

Проводим и смотрим проводки

Обратите внимание, что в том случае, если вы используете 57 счет, необходимо контролировать обороты и сальдо по данному счету: после того, как перемещение денежных средств завершено, счет должен быть закрыть. Чтобы провести такую проверку сформируем ОСВ по 57 счету с детализацией по дням.

Как видно на картинке, сальдо на конец периода по 57 счету отсутствует, значит, операция проведена корректно.

И в заключении хочу еще раз вернуться к настройкам учетной политики и предупредить вас о том, что если вы решите включить (или отключить) использование 57 счета в середине года, то будьте готовыми к тому, что при перепроведении старых документов, данная настройка будет также действовать: появятся (или исчезнут) движения по 57 счету. Поэтому после изменения настройки и перепроведения документов необходимо проконтролировать корректность остатков по банковским счетам и кассе, а также обязательно сформировать ОСВ по 57 счету.

Финансовый кризис и кассовые разрывы могут настигнуть абсолютно любую компанию. В такой ситуации часто на помощь приходят собственники бизнеса, то есть его учредители. Они имеют право оказать как возмездную помощь, о чем мы писали ранее в статье, так и безвозмездную поддержку в виде финансов и имущества. Поступающие от учредителя денежные средства могут расходоваться на выплату заработной платы, налогов, страховых взносов или идти на погашение по кредитов, займов или задолженности перед контрагентами. Рассмотрим отражение безвозмездной помощи от учредителя на примере программного продукта 1С: Бухгалтерия ред. 3.0 с учётом того, что учредитель владеет большей частью компании и имущество, получаемое от него, не планируется передавать третьим лицам.

Обычно для оформления взаимоотношений с учредителем по безвозмездному поступлению заключается соглашение, в котором указывается размер помощи и её цели.

Согласно Инструкции по применению плана счетов для отражения денежных средств и иного имущества, поступающих от учредителя безвозмездно, используют счёт 98.02.

Такие поступления для организации являются прочими внереализационными доходами как по бухгалтерскому, так и по налоговому учёту.

При этом есть исключение: если вклад в уставный капитал учредителя, который безвозмездно передаёт имущество или денежные средства, составляет более 50%, то такая помощь не облагается налогом на прибыль.

Что касается передаваемого имущества, оно так же не будет являться доходом по налоговому учёту, если в течение года со дня получения имущества оно не передаётся третьим лицам. Об этом сказано в пункте 1 статьи 251 НК РФ.

Безвозмездная финансовая помощь учредителя

Поступление денежных средств оформляется «Приходным кассовым ордером» или «Поступлением на расчётный счёт» в зависимости от способа перечисления.

Перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и нажмём на кнопку «Поступление».

В открывшемся документе укажем вид операции «Прочие расчеты с контрагентами», выберем из списка контрагентов учредителя, укажем сумму и введём новый договор. Счёт учёта исправим на 98.02 и проведём документ.

Если денежные средства были внесены в кассу, то следует перейти в раздел «Банк и касса», выбрать пункт «Кассовые документы» и нажать на кнопку «Поступление».

Вид операции будет «Прочий приход», а плательщик указывается в строке «Принято от».

Для отражения данного поступления в доходах организации необходимо перейти в раздел «Операции» и выбрать пункт «Операции, введённые вручную».

Далее нужно нажать на кнопку «Создать» и выбрать из выпадающего списка пункт «Операция».

Добавьте строку и укажите проводку Дт 98.02 Кт 91.01 на сумму финансового поступления.

Также по кредиту необходимо выбрать соответствующую аналитику: в справочнике прочих доходов и расходов следует создать новую строку с видом статьи «Безвозмездное получение имущества, работ, услуг, имущественных прав» и снятым флагом «Принимается к налоговому учёту».

Под статьей дохода нужно выбрать пункт «Контрагент» и выбрать учредителя из списка. Обратите внимание, что сумма по кредиту в налоговом учёте должна быть занесена, как постоянная разница между бухгалтерским и налоговым учётом.

Если бы учредитель, оказывающий помощь, владел частью менее 50%, то сумма по кредиту была бы отражена в графе НУ, а не ПР.

Безвозмездное получение основного средства от учредителя

Для отражения поступления основного средства в виде безвозмездной помощи необходимо ввести документ «Операция, введённая вручную» в разделе «Операции». В нём указать проводку Дт 08.04.1 Кт 98.02 на сумму приходуемого оборудования.

Затем для его ввода в эксплуатацию нужно ввести документ «Принятие к учёту ОС» в разделе «ОС и НМА».

В графе «Способ поступления» необходимо указать «Безвозмездное поступление», а в графе «Оборудование» выбрать принимаемое основное средство. Остальные графы заполняются как в стандартном принятии к учёту ОС.

На вкладке «Основные средства» следует ввести новое ОС, в котором заполнить группу учёта ОС, код по ОКОФ и амортизационную группу.

На вкладке «Бухгалтерский учёт» следует указать срок полезного использования в месяцах и счёт учёта затрат для начисления амортизации.

На вкладке «Налоговый учёт» следует указать срок полезного использования по налоговому учёту и специальный коэффициент, равный единице, если нет повышающего или понижающего коэффициента.

Вкладку «Амортизационная премия» заполнять не следует, так как согласно пункта 9 статьи 258 НК РФ по безвозмездно полученным основным средствам её нельзя применять.

После проведения документа необходимо проверить проводки, нажав на кнопку .

Амортизация будет начисляться автоматически, начиная с месяца, следующим за месяцем ввода в эксплуатацию, обработкой «Закрытие месяца» в разделе «Операции».

Последним этапом следует отразить сумму начисленной амортизации в составе прочих доходов. Для этого введём уже знакомый нам документ «Операция, введённая вручную». Такой документ нужно будет вводить каждый месяц после начисления амортизации.

Если бы учредитель, оказывающий помощь, владел частью менее 50%, то сумма по кредиту была бы отражена в графе НУ, а не ПР.

Безвозмездной признается передача, при которой одна сторона передает что-либо другой стороне без получения от нее платы или иного встречного предоставления. В соответствии с гражданским правом безвозмездная передача вещей, имущественных прав рассматривается как дарение. С точки зрения отнесения к объектам гражданских прав, наличные деньги являются вещью, а безналичные денежные средства - имущественным правом.

1. Поступление денежных средств от учредителей

1.1 Поступили денежные средства от учредителей

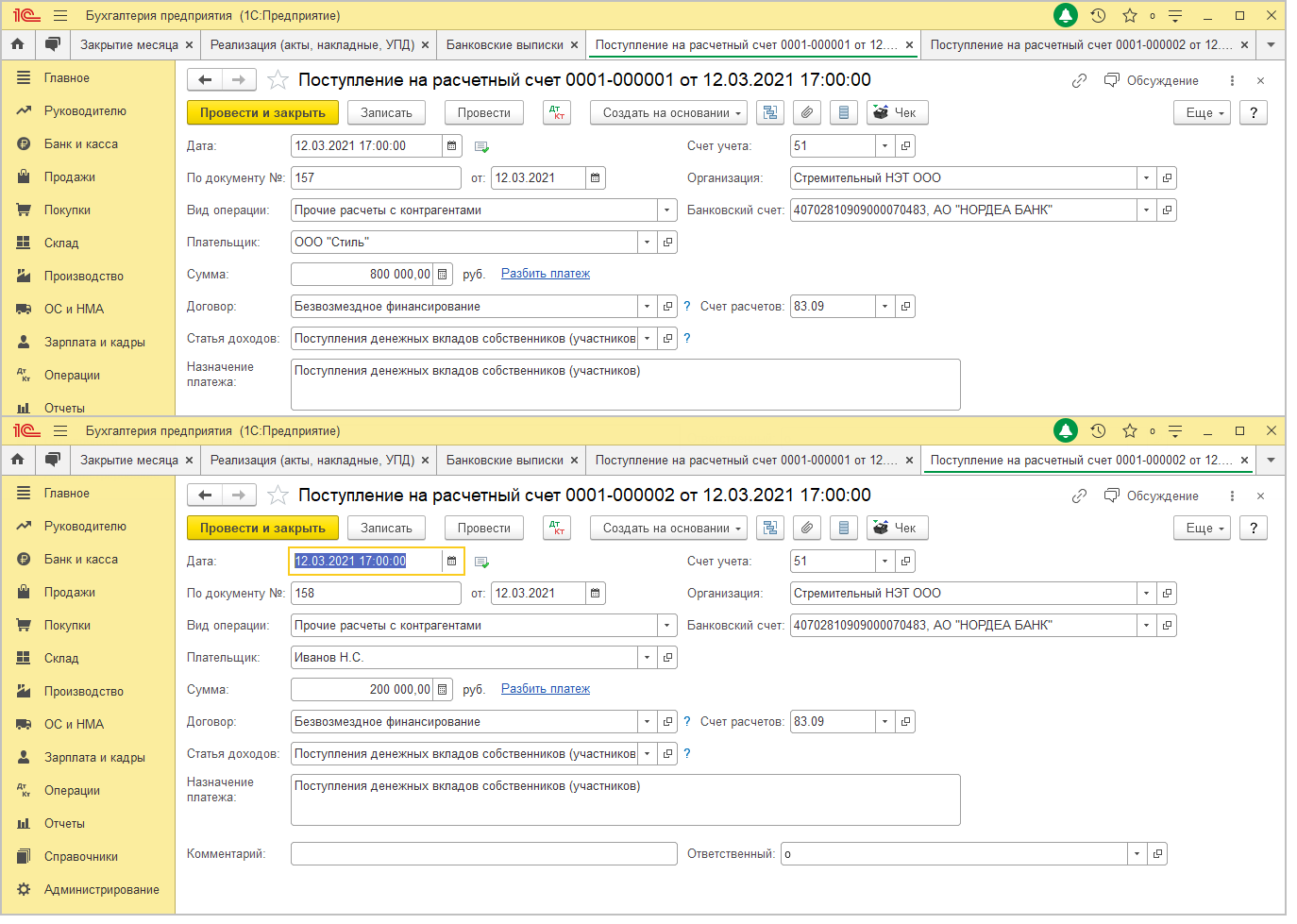

Документ "Поступление на расчетный счет"

- Раздел: Банк и касса – Банковские выписки.

- Создайте документ по кнопке Поступление или откройте ранее загруженный через "Клиент-банк" документ.

- Выберите Вид операции – "Прочие расчеты с контрагентами".

- Заполните документ. В поле Плательщик укажите учредителя, перечислившего денежные средства. В поле Статья доходов выберите статью движения денежных средств с видом движения "Поступления денежных вкладов собственников (участников)". В поле Счет расчетов укажите счет бухгалтерского учета 83.09 "Другие источники".

- Кнопка Провести.

2. Отражение в НУ внерелизационного дохода в виде безвозмездно полученных денежных средств

2.1 Отражен в НУ внереализационный доход в виде безвозмездно полученных денежных средств

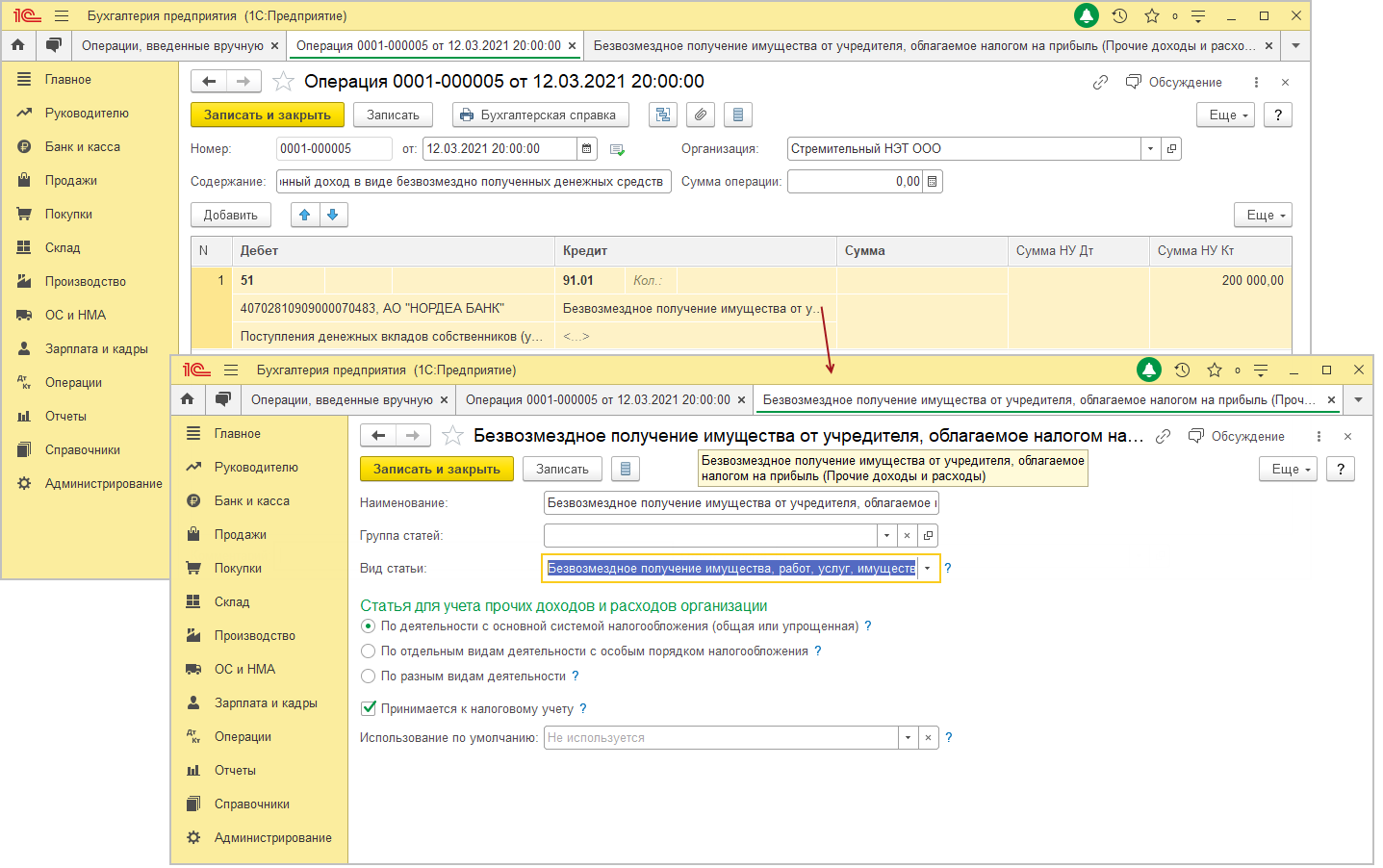

Документ "Операция"

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – "Операция".

- Укажите дату получения денежных средств.

- Заполните табличную часть по кнопке Добавить. В колонке Дебет укажите счет 51 "Расчетные счета" и аналитику к нему. В колонке Кредит укажите счет 91.01 "Прочие доходы" и субконто к нему. В колонке Сумма НУ Кт укажите сумму денежных средств, полученных от учредителя, который владеет долей менее 50%, колонки Сумма и Сумма НУ Дт не заполняйте.

- Кнопка Записать и закрыть.

3. Признание ПНД с суммы безвозмездно полученных денежных средств

3.1 Признан ПНД с суммы безвозмездно полученных денежных средств

Обработка "Закрытие месяца"

- Раздел: Операции – Закрытие месяца.

- Установите месяц закрытия.

Регламентная операция "Расчет отложенного налога по ПБУ 18" в составе обработки "Закрытие месяца"

По ссылке с названием регламентной операции Расчет отложенного налога по ПБУ 18 выберите Показать проводки, перейдите на закладку "Расчет показателей отложенного налога" и посмотрите расчет расхода по налогу на прибыль. В программе при использовании балансового метода по ПБУ 18/02 сумма постоянного налогового расхода при подсчете расхода по налогу на прибыль будет определена как числовая сверка между расходом по налогу на прибыль, рассчитанным из суммы текущего налога на прибыль и изменением отложенных налогов, и условным расходом по налогу на прибыль.

Аналогичные показатели представлены и в справке-расчете Расход по налогу на прибыль.

Оказание безвозмездной финансовой помощи учредителем в «1С:БП 3.0»

1. Оказание безвозмездной финансовой помощи

1.1 Перечислены денежные средства

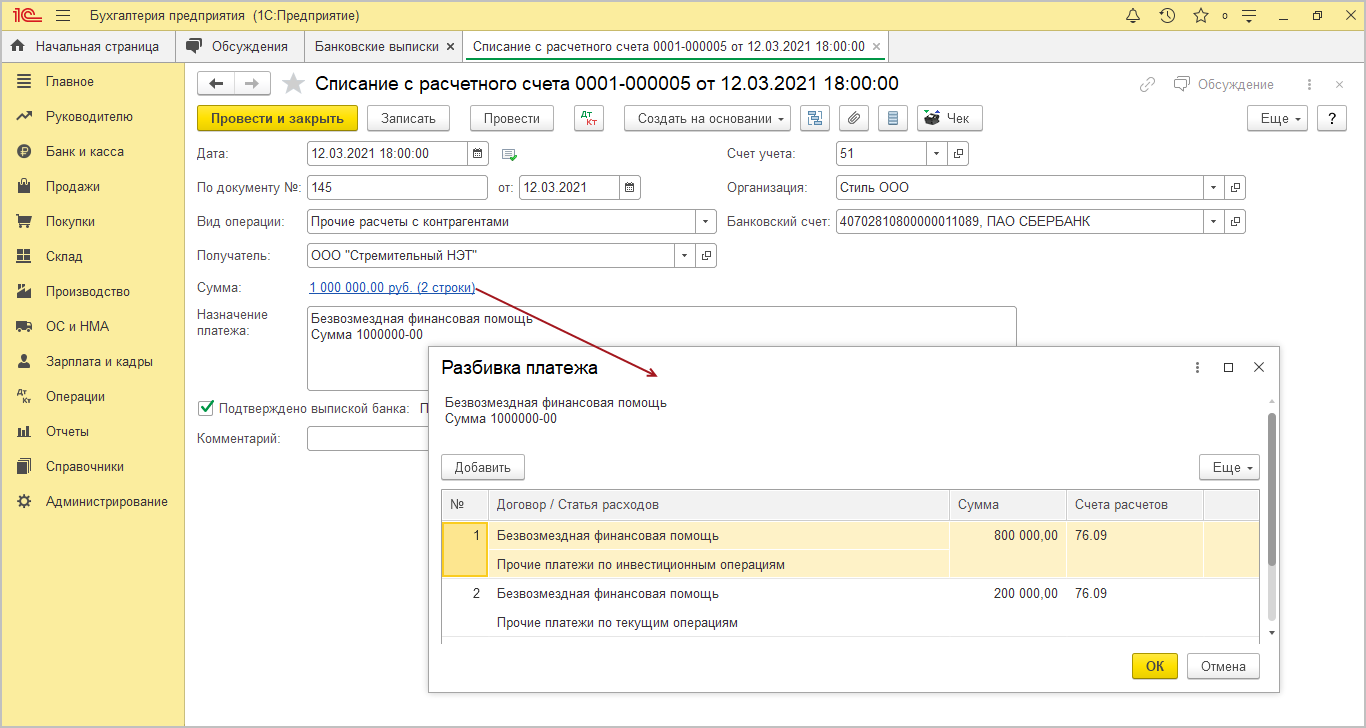

Документ "Списание с расчетного счета"

- Раздел: Банк и касса – Банковские выписки.

- Создайте документ по кнопке Списание или откройте ранее созданный / загруженный через "Клиент-банк" документ.

- Выберите Вид операции - "Прочие расчеты с контрагентами".

- Заполните документ. Укажите получателя, перечисляемую сумму, договор. В поле Счет расчетов укажите счет 76.09 "Прочие расчеты с разными дебиторами и кредиторами".

- Перейдите по ссылке Разбить платеж рядом с полем Сумма и разбейте сумму платежа на две части. В первой части платежа укажите сумму платежа, признаваемую в дальнейшем финансовым вложением, в колонке Договор / Статья расходов во второй подстроке выберите (статью движения денежных средств с видом движения "Прочие платежи по инвестиционным операциям". Во второй части платежа укажите сумму платежа, признаваемую в дальнейшем расходом организации, в колонке Договор / Статья расходов во второй подстроке выберите статью движения денежных средств с видом движения "Прочие платежи по текущим операциям". В обеих частях платежа проверьте счет расчетов 76.09 "Прочие расчеты с разными дебиторами и кредиторами" и договор.

- Кнопка Ок.

- Заполните остальные поля.

- Установите флажок Подтверждено выпиской банка.

- Кнопка Провести.

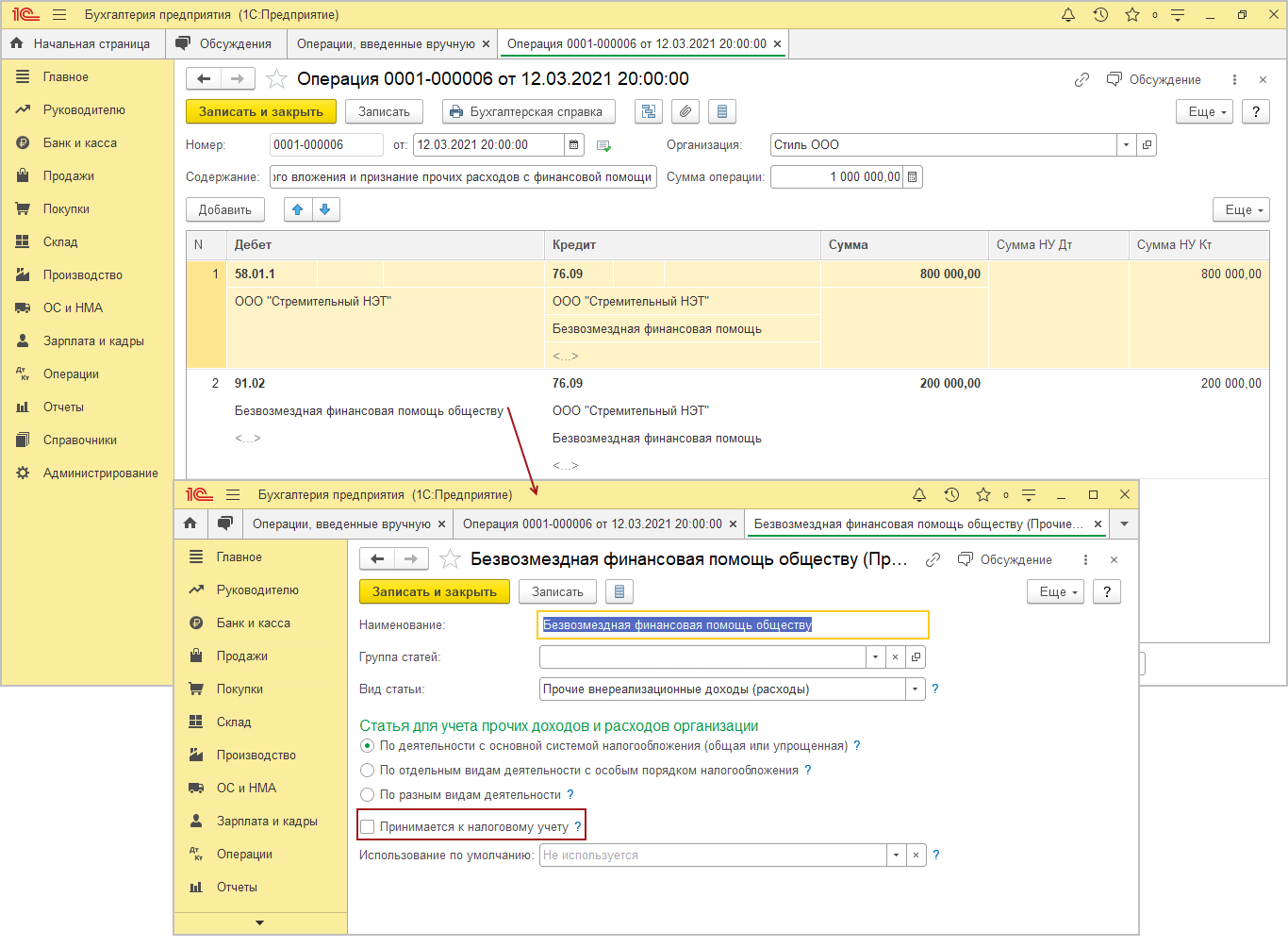

2. Отражение финансового вложения и признание прочих расходов с финансовой помощи

2.1 Финансовая помощь признана дополнительной инвестицией и отнесена на финансовые вложения

2.2 Финансовая помощь отнесена на прочие расходы

Документ "Операция"

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – "Операция".

- Укажите дату перечисления денежных средств.

- Заполните табличную часть по кнопке Добавить

- В колонке Дебет укажите счет 58.01.1 "Паи" и аналитику к нему;

- В колонке Кредит укажите счет 76.09 "Прочие расчеты с разными дебиторами и кредиторами" и аналитику к нему;

- В колонках Сумма, Сумма НУ Кт укажите сумму денежных средств, которая должна быть отнесена на финансовые вложения. Колонку Сумма НУ Дт не заполняйте, так как сумму безвозмездно переданных денежных средств нельзя учесть при определении стоимости финансового вложения в НУ.

- В колонке Дебет укажите счет 91.01 "Прочие доходы" и субконто к нему;

- В колонке Кредит укажите счет 76.09 "Прочие расчеты с разными дебиторами и кредиторами" и аналитику к нему;

- В колонках Сумма, Сумма НУ Кт укажите сумму денежных средств, которая должна быть отнесена на расходы организации в БУ, колонку Сумма НУ Дт не заполняйте, так как сумму безвозмездно переданных денежных средств нельзя учесть в расходах организации в НУ.

- Кнопка Записать и закрыть.

3. Признание ОНО и ПНР с суммы безвозмездной финансовой помощи

3.1 Признано ОНО с суммы безвозмездной финансовой помощи в части, признаваемой финансовым вложением

Обработка "Закрытие месяца"

- Раздел: Операции – Закрытие месяца.

- Установите месяц закрытия.

Регламентная операция "Расчет отложенного налога по ПБУ 18" в составе обработки "Закрытие месяца"

По ссылке с названием регламентной операции Расчет отложенного налога по ПБУ 18 выберите Показать проводки и посмотрите результат ее выполнения.

Проанализируйте суммы отложенного налогового обязательства за период = по справке-расчету Расчет отложенного налога на прибыль.

3.2 Признан ПНР с суммы безвозмездной финансовой помощи в части, признаваемой расходом

По ссылке с названием регламентной операции Расчет отложенного налога по ПБУ 18 выберите Показать проводки, перейдите на закладку "Расчет показателей отложенного налога" и посмотрите расчет расхода по налогу на прибыль. В программе при использовании балансового метода по ПБУ 18/02 сумма постоянного налогового расхода при подсчете расхода по налогу на прибыль будет определена как числовая сверка между расходом по налогу на прибыль, рассчитанным из суммы текущего налога на прибыль и изменением отложенных налогов, и условным расходом по налогу на прибыль.

Автор статьи

Читайте также: