Как снять деньги с текущего счета рнкб

Обновлено: 28.04.2024

РНКБ (Российский Национальный Коммерческий Банк) предлагает на сегодняшний день своим клиентам много разных возможностей по отправкам денег. Одним из них являются экстренные перечисления и возможность перевода без наличия счёта.

Особенности оплаты

Прежде чем делать отпраку денег, нужно точно знать, что нужное учреждение сотрудничает с РНКБ. Перевод денег с карточки РНКБ на карту Сбербанка осуществляется следующим образом:

- первым делом нужно зарегистрироваться и активировать онлайн - банкинг;

- предварительно узнать, какому территориальному филиалу Сбербанка принадлежит карта получателя;

- узнать реквизиты нужного отделения Сбербанка. Эту информацию можно узнать на сайте, в офисе или по телефону. Достаточно будет знать, в каком городе выдавалась карта и номер счёта;

- выбрать в меню соответствующую операцию, заполнить все необходимые поля в предлагаемом шаблоне;

- в шаблоне выбрать из списка название своего подразделения, после чего графы БИК и Корреспондентский счёт заполнятся автоматически.

После того, как получен положительный ответ, понадобиться открытие валютного счёта. При наличии счёта в национальной валюте при отправке будет происходить конвертация согласно действующему официальному курсу.

Пошаговая инструкция онлайн-оплаты денег на карту Сбербанка

- Выбрать в меню карту, с которой будут перечислены деньги: Mastercard, Visa, Maestro.

- Нажать вкладку "операции" и выбрать графу "перевести частному лицу".

- После обработки запроса появляется страница отправки денег клиенту Сбербанка, где нужно заполнить шаблон. В графе "счёт получателя" выбрать "на карту Сбербанка".

- Ввести номер карточки получателя в соответствующем поле.

- Ввести сумму, которую нужно перевести.

- Нажать кнопку "перевести" в конце страницы.

- Происходит обработка запроса, после чего сайт переправляет на исходную страницу, где показаны данные получателя. После этой информации внизу нужно нажать кнопку "подтвердить по смс".

- После того, как придёт смс - пароль на телефон, нужно ввести его в соответствующее поле.

- Нажать кнопку "подтвердить".

Оплата через отделение банка

Если использование онлайн-банкинга не представляется возможным, то перевод можно осуществить в отделении РНКБ. При себе нужно иметь документы, подтверждающие личность и знать реквизиты получателя. В отделении банка операционист предоставит свои услуги по отправке. В кассе помогут заполнить все необходимые документы. Перевод происходит в течение 3-х рабочих дней.

Отправка денег с помощью терминала

В отделении банка часто приходиться выжидать в очереди, чтобы осуществить ту или иную операцию. Проще дело обстоит с терминалами самообслуживания. Здесь нужно всего лишь следовать пошаговой инструкции меню на экране.

Выбрав услугу "перевод", нужно ввести все данные по счёту Сбербанка:

- ОКПО;

- КПП;

- БИК;

- ИНН;

- корреспондентский счёт;

- номер лицевого счёта;

- имя владельца.

Или же сократить количество шагов, зная название и местоположение банка, а так же номер счёта. Все остальные реквизиты будут заполнены автоматически. За отправку денег изымается комиссия, размер которой зависит от типа карточки.

Как осуществить оплату с карточки Сбербанка на карту РНКБ?

Банк РНКБ работает в платёжной системе SWIFT. Денежные переводы с карточки Сбербанка на карту РНКБ можно осуществлять несколькими способами.

Прежде всего, нужно иметь УДБО (универсальный договор банковского обслуживания). Сбербанк заключает его со своими клиентами при оформлении любого своего продукта. Если у человека имеется карта Сбербанка, но нет УДБО, то можно его оформить в отделении без проблем.

Самый простой и удобный способ перечисления денег является онлайн - банкинг. Подключить его можно в отделении банка, по бесплатному номеру телефона или получить идентификатор и код в банкомате.

После регистрации зайти в Личный Кабинет и выполнить следующие шаги:

- в главном меню выбрать вкладку "переводы и платежи";

- в пункте "операции" выбрать поле "перевод частному лицу по реквизитам";

- заполнить данные получателя по шаблону;

- выбрать карту, с которой производиться перевод;

- в графе "назначение" заполнить требующие данные;

- подтвердить свои действия с помощью смс-пароля.

Обычно списание производиться в течение суток. Но иногда приходиться ожидать и до 3-х суток - это не должно беспокоить.

Ещё одним способом перевода денег с карточки Сбербанка на карту РНКБ является мобильный банк или банкомат. Основные принципы перевода те же. Главное правило при этом – знание реквизитов.

Для пользователей карточки "ПРО100"

Жители Крыма пользуются универсальными электронными картами "ПРО100". С их помощью владельцы получают средства на свой счёт РНКБ на территории Крыма.

Держатели карт Сбербанка имеют возможность отправлять денежные средства на карту РНКБ "ПРО100" в течение нескольких минут. Если есть какие - либо опасения по этому поводу, можно сделать пробный перевод на незначительную сумму (допустим на 100 руб.). Если операция прошла успешно, тогда отправлять полный перевод.

Пошаговая инструкция перевода денег с карточки Сбербанка на карту РНКБ "ПРО100":

- зайти в онлайн - банкинг;

- выбрать раздел "платежи и переводы";

- в пункте "операции" выбрать "перевод частному лицу в другой банк по реквизитам";

- заполнить поля с реквизитами банка и данные владельца карточки "ПРО100";

- из предлагаемого списка выбрать нужное финансовое отделение. Все остальные данные подтянутся автоматически;

- поле "назначение платежа" заполнить нужно внимательно. Указать "частная операция". Номер карточки пишется без пробелов. Самое главное – верные личные данные получателя;

- выбрать счёт, с которого будет производиться перевод;

- указать сумму перевода.

Важно. Операция производиться в течение 3-х рабочих дней, но обычно деньги поступают в тот же день. Комиссия Сбербанка берёт с перевода 1 - 2%. Получатель при получении денег тоже отдаёт 0,5%.

Способы отправки

Подведя итоги, можно говорить о четырёх основных вариантах, как перевести деньги между Сбербанком и РНКБ:

- Непосредственно в отделении того или другого банка. При этом обязательно иметь точные реквизиты получателя.

- Использование онлайн - банкинга.

- Осуществление денежного перевода в кассах банка.

- Терминалы самообслуживания.

Так же следует помнить о некоторых нюансах при отправке денег. Все реквизиты и личные данные нужно вводить предельно внимательно и точно. Отменить платёж возможности нет. И если вы вдруг отправили деньги не тому, кому они предназначались – банк не примет от вас никаких претензий. Как вернуть обратно свои деньги, придётся решать с настоящим получателем. Проводя операцию обязательно сохраняйте чек до того момента, когда деньги поступят на счёт.

Мой друг Сергей проводит корпоративы и зарабатывает 150 тысяч в месяц. Раньше он переводил деньги со счёта ИП на дебетовую карту, но в начале года банк без предупреждения заблокировал расчётный счёт — Сергей не смог вывести деньги. Предприниматель удивился: никаких долгов по налогам и кредитам у него не было.

Я расскажу, почему это произошло, и что делать, если банк не даёт потратить заработанные деньги.

Выводить деньги можно

Когда Сергей попробовал вывести деньги со счёта, он не сделал ничего противозаконного. Если ИП заплатил налоги и страховые взносы, он может тратить заработанные деньги, как ему захочется. Об этом говорится в двух документах: письме Минфина России № 03-04-05/39905 и письме Банка России № 29-1-2/5603 .

С расчётного счёта можно платить зарплату работникам, рассчитываться с поставщиками, оплачивать аренду офиса, и всё, что связано с работой ИП, но использовать расчётный счёт для личных покупок нельзя. Об этом написано в инструкции Банка России № 153-И (пункт 2.3). Чтобы тратить заработанные деньги, надо сначала вывести их.

Как выводить деньги

Есть четыре законных способа вывести деньги с расчётного счёта ИП.

1. Получить наличные в кассе банка. Для этого нужно заполнить платёжное поручение или чековую книжку, в назначении платежа написать «на личные нужды предпринимателя».

За обналичивание денег придётся заплатить комиссию — 2% или больше. Некоторые предприниматели пытаются сэкономить. Чтобы не платить комиссию банку, они переводят деньги себе как сотруднику, а в назначении платежа пишут «Зарплата ИП». Но в таком случае банк имеет право отказать в выдаче денег — по закону предприниматель не может платить зарплату сам себе. Чтобы получить деньги, нужно указать истинную цель: например, на личные нужды.

2. Использовать кэш-карту. Это карта, которая привязывается к расчётному счёту. По ней можно снимать наличные с расчётного счёта в банкомате. Чаще всего банк устанавливает для таких карт комиссии, ограничения по сумме, плату за обслуживание. Разные банки предлагают разные условия — детали нужно выяснять у менеджера.

3. Перевести деньги на личный банковский вклад. В этом случае не нужно платить комиссию и налоги, но потратить деньги можно только после окончания срока вклада. Если снять деньги раньше, сгорят проценты. Чтобы получать деньги и проценты, когда захочется, нужно искать подходящий вклад.

4. Перевести деньги на личную карту. Это можно сделать в личном кабинете интернет-банка — не нужно идти в отделение банка, заполнять платежное поручение и платить комиссию за обналичивание. Но скорее всего придётся заплатить комиссию за перевод — минимум 1% от суммы. После того как деньги окажутся на личной карте, их можно снять в банкомате или оплатить покупки по безналу.

Чтобы не платить налог, нужно открыть карту на свое имя. Если переводить деньги с расчётного счёта на карту другого человека, придётся заплатить НДФЛ 13%.

Переводить деньги с расчётного счёта на личную карту законно. Но если бизнесмен переводит деньги регулярно, банк может заблокировать расчётный счёт.

Почему банк блокирует счета

Такое может случиться, если банк заподозрит бизнесмена в незаконном обнале. При этом неважно, какую сумму бизнесмен выводит — заподозрить неладное могут даже из-за перевода 50 000₽. В такой ситуации нет смысла злиться на банк, он действует по рекомендации Центробанка. Зато можно разобраться и решить проблему.

Банки оценивают сделки ИП по многим критериям — основные 130 перечислены в Положении Банка России № 375-П . Но список неокончательный — банки имеют право вносить в него дополнительные пункты.

Если сделки ИП покажутся банку сомнительными, он заблокирует расчётный счёт и потребует подтверждающие документы.

Почему государство блокирует счета

Банки блокируют расчётные счета не только по своей инициативе. Такое указание им может дать Росфинмониторинг, если заподозрит бизнесмена в терроризме или отмывании денег. Основание для блокировки — закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Если предпринимателя подозревают в терроризме или экстремизме, он узнает об этом до блокировки счёта и не от банка. Попасть в перечень террористов и экстремистов могут те, кто находится под следствием или осужден по определенным статьям уголовного кодекса. Информация о них передаётся в Росфинмониторинг, а тот даёт указание банку заблокировать счета клиента. В этом случае предприниматель не сможет воспользоваться деньгами, пока находится в списке. Такое происходит редко.

Более вероятная причина — предпринимателя заподозрили в отмывании денег или уклонении от налогов. Самый частый повод для блокировки — это когда ИП перечислил больше 600 000 ₽ себе или на другой счет. Росфинмониторинг проверяет такие операции: он не даст воспользоваться деньгами, пока не выяснит, откуда эти деньги и на что бизнесмен их потратит. В этом случае Росфинмониторинг просит банк заблокировать счет, а банк сообщает клиенту о причине блокировки и требует подтверждающие документы.

Когда банк проверит документы, он сообщит о результатах в Росфинмониторинг, а тот решит — разблокировать расчётный счёт или проверять дальше.

Что делать, если банк заблокировал счёт

Если вы узнали, что ваш счёт заблокирован, сначала действуйте через банк. Если не поможет — идите выше.

1. Узнайте, почему заблокировали счёт. Если вы, как Сергей, узнали о блокировке счёта случайно, позвоните в банк. Но обычно банки сами оповещают клиента — звонят или отправляют письмо на электронную почту.

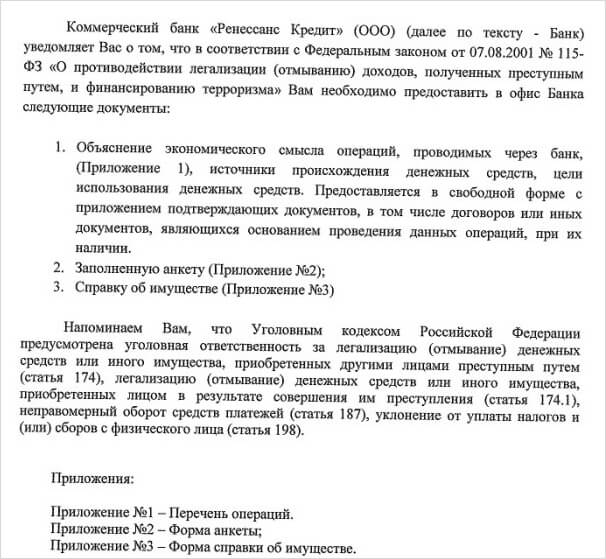

Такое письмо присылает банк «Ренессанс кредит», когда блокирует счёт. В письме — документы, которые нужно предоставить, чтобы счёт разблокировали

Такое письмо присылает банк «Ренессанс кредит», когда блокирует счёт. В письме — документы, которые нужно предоставить, чтобы счёт разблокировали

2. Соберите документы, которые попросит банк: договор, счёт, акт, чеки об уплате налогов и документы о поступлении денег на личный счёт. Передайте бумаги в банк и подождите 5 дней, пока их проверит специальный отдел банка — финмониторинг. Часто на этом история заканчивается: банк проверит ваши документы и разблокирует счёт.

3. Если через 5 дней счёт не разблокируют, а из банка не позвонят, напишите заявление в банк. В заявлении попросите объяснить причину блокировки. Бессмысленно звонить и расспрашивать об этом менеджера банка: сотрудник действует по инструкции финмониторинга и деталей не знает. Зато он может проконсультировать, как правильно написать заявление, чтобы узнать причину блокировки. Если ответ нужен срочно, звоните в финмониторинг.

Банк должен ответить по телефону или письменно, почему ваш счёт до сих пор не разблокировали и что вам делать дальше. Но так бывает не всегда.

Что делать, если банк молчит и бездействует

А помните Сергея из начала статьи? Пока вы читали, он пришел в отделение банка — узнать, что происходит. В банке не объяснили, почему заблокировали счёт, но зато потребовали собрать документы. Предприниматель собрал, отвёз в банк — там пообещали перезвонить через две недели. Но прошло три недели, а Сергею никто не позвонил.

Перевести деньги с расчётного счёта Сергей по-прежнему не мог. Знакомый юрист посоветовал обратиться с жалобой в Центробанк. Если не поможет — пойти в суд.

Пожаловаться в Центробанк

Подать заявление можно двумя способами:

- через интернет-приемную Центробанка . Это самый быстрый способ.

- лично в Общественной приемной Банка России по адресу Москва, Сандуновский переулок, дом 3, строение 1.

К заявлению нужно приложить копии документов, которые вы отнесли в банк.

Такое обращение Сергей отправил через интернет-приёмную Центробанка, когда его счёт заблокировали

Такое обращение Сергей отправил через интернет-приёмную Центробанка, когда его счёт заблокировали

На форумах бизнесмены рассказывают о печальном опыте: писали в Центробанк, а тот ответил, чтобы разбирались сами. Мол, банк сам решает, какую сделку считать сомнительной. Если Центробанк вам не помог, обращайтесь в суд.

Обратиться в суд

Нужно подать иск в арбитражный суд по месту нахождения банка или в суд, указанный в договоре.

Можно использовать текст жалобы в Центробанк, но необходимо собрать как можно больше ссылок на законы. Для этого лучше нанять юриста. Он поможет составить иск правильно и будет отстаивать ваши интересы в суде.

К иску приложите:

— учредительные документы ИП;

— договоры и закрывашки по сделкам;

— выписку об оплате налогов и страховых взносов, чеки за оплату аренды;

— письменные доказательства, что вы передали в банк всё, что требовалось — попросите у банка официальное письмо, что он получил все документы;

— письмо от банка с объяснениями, почему он запрещает переводить деньги.

Могут понадобиться и другие бумаги — точнее об этом расскажет юрист.

В суде банк должен объяснить, почему он подозревает вас в незаконных операциях. Если суд решит, что банк неправ, банк разблокирует счёт и возместит понесённые убытки (например, за просрочку платежа по договору). Кроме того, заплатит проценты за задержку и за использование ваших денег.

Закрыть счёт

Если вы не хотите ждать ответа от Центробанка и тратить деньги на юриста, можете закрыть расчётный счёт. В этом случае банк переведет деньги с расчётного счёта за семь дней. Для этого нужно написать заявление — бланк дадут в банке.

Когда индивидуальный предприниматель закрывает счёт, банк может установить повышенную комиссию за перевод денег. Это называется «заградительные тарифы». Размер тарифа доходит до 30% от суммы — это законно, если прописано в договоре.

Такие условия по договору расчётного счёта в «Уральском банке реконструкции и развития». Комиссия при закрытии счёта — 10% перевода

Такие условия по договору расчётного счёта в «Уральском банке реконструкции и развития». Комиссия при закрытии счёта — 10% перевода

Если заградительных тарифов нет или они вас не пугают, закрывайте счёт — это проще, чем ходить по инстанциям.

Что делать, если банк заблокировал ваш расчетный счёт:

1. Узнайте в банке, почему счёт заблокировали и что сделать, чтобы его разблокировали. Специалист банка не может снять блокировку — только рассказать, что делать.

2. Принесите в банк нужные документы. Попросите у банка официальное письмо, что он получил бумаги.

3.Сохраняйте всю переписку с банком: если дело дойдёт до суда, вы сможете показать, что выполнили все требования банка.

4. Если через пять дней ваш счёт не разблокировали, обратитесь в банк — пусть объяснит, почему. Если банк молчит или отказывает в разблокировке, пишите жалобу в Центробанк.

5. Если Центробанк не помог, обращайтесь в суд.

6. Если не хотите бороться, закройте расчётный счёт. Перед этим убедитесь, что в договоре нет пункта о заградительных тарифах или будьте готовы заплатить большую комиссию.

Заключение договора с РНКБ на РКО предусматривает предоставление клиентом стандартного набора документов:

- заявка на подключение РКО;

- учредительные и регистрационные документы предприятия;

- карточка с образцами подписи ответственных лиц и печатью;

- документы о полномочиях руководителя ООО.

Услуга предоставляется в рамках стандартного расчетно-кассового обслуживания клиента в статусе юрлиц по дополнительному запросу со стороны последнего.

Страховка в размере до 1,4 млн. руб. распространяется деньги со счетов ООО, которые относятся к малому бизнесу. Это компании со штатом персонала до 100 человек и годовой выручкой в пределах 800 млн. руб.

Для этого требуется: обратиться в кассу одного из отделений РНКБ или использовать возможности терминала/банкомата финансового учреждения.

Закрытие счета выполняется по заявлению клиента. Оно оформляется и подается в банк либо в традиционном бумажном виде, либо в электронном формате в личном кабинете. После рассмотрения заявления необходимо обнулить счет и подписать подготовленные специалистами кредитной организации бумаги.

Тарифы на РКО РНКБ банка для юридических лиц

РНКБ банк предоставляет корпоративным клиентам возможность выбрать любой из трех доступных вариантов тарифов для бизнеса:

- Стартовый. Предусматривает бесплатное открытие счета и последующее обслуживание. В качестве целевой аудитории ориентирован на клиентов, редко использующих безналичные расчеты. Главной особенностью тарифа становится взимание комиссий за отдельные операции. Например, проведение одного платежа обойдется ООО в 99 руб.

- Комфортный. Стоимость месячного обслуживания составляет 960 руб. или 860/720 рублей при авансовой оплате за полгода/год. Тариф позволяет совершать до 25 бесплатных платежей ежемесячно. Счет открывается бесплатно, как и обслуживание оформленной банком корпоративной карты за первый год. Бонус – бесплатные два первых месяца после подключения услуги.

- Безналичный. Ежемесячная плата за обслуживание составляет 2280 руб. При авансовой оплате на полгода или год вперед сумма уменьшается до 1 900/1 710 руб. в месяц. Расчетный счет открывается бесплатно. Тариф включает возможность проведения до 150 платежей ежемесячно без взимания комиссии. Клиентам предоставляется аналогичный предыдущему пакету услуг бонус в виде двухмесячного бесплатного обслуживания после подключения РКО.

Какой тариф выбрать в РНКБ банке для бизнеса?

Выбор подходящего тарифа в рамках РКО от РНКБ зависит от особенностей бизнеса клиента. Воспользуйтесь следующими рекомендациями:

- тариф Стартовый будет оптимальным для ООО с низкой активностью, то есть совершающих минимум платежных операций по счету. В этом случае плата за обслуживание не взимается, так как с клиента взимается комиссия за каждый платеж;

- тариф Комфортный подходит предприятиям с небольшими оборотами и аналогичным количеством платежных операций. В подобной ситуации удается добиться лучшего сочетания сравнительно невысокой платы за обслуживания и отсутствия необходимости отдельно доплачивать за совершение разных финансовых операций;

- тариф Безналичный адресован крупным ООО с большим числом совершаемых платежей. Такой формат сотрудничества позволяет сэкономить средства клиента, так как в этом случае намного выгоднее платить за обслуживание, чем отдельно за каждую операцию.

Как подключить РКО?

Чтобы открыть счета в РНКБ для юридического лица с одновременным подключением РКО, необходимо:

После подписания договора вы сможете полноценно пользоваться расчетным счетом для осуществления хозяйственной деятельности. Открытие счета не займет много времени даже у начинающего бизнесмена.

Какие услуги входят бонусом в РКО?

Открытие расчетного счета в РНКБ предоставляет клиенту в статусе юридического лица несколько важных бонусов:

Последнее время мы получаем обращения от наших клиентов, что средства, которые они получают, попадают под арест или списание.

Рассказываем, почему так может произойти и что делать, чтобы избежать такой ситуации в будущем.

Для начала разберемся в терминах.

Арест — это блокировка определенной суммы денежных средств на счете клиента. Ее нельзя перевести, снять в банкомате или “вывести” каким-либо образом. Однако, если на счете есть средства сверх “арестованных”, ими можно свободно распоряжаться.

Взыскание — это списание средств со счета без распоряжения владельца счета по решению суда или постановлению судебного пристава-исполнителя.

Почему с моих счетов могут списать деньги?

Есть два варианта, как могут произойти арест или взыскание ваших средств. Так, основанием для ареста или взыскания могут стать:

- исполнительный лист или судебный приказ, выданный для исполнения решения суда. Может поступить от физического или юридического лица по решению суда;

- постановление судебного пристава-исполнителя. Этот документ направляют в банк для исполнения решения суда или другой инстанции.

Решение о взыскании и арестах принимает не банк: он выполняет требования исполнительного документа. После списания средств со счета банк сразу же перечисляет их взыскателю или приставам.

По какой причине мои средства могут попасть под арест или взыскание?

Есть несколько причин, по которым деньги на счету могли взыскать или арестовать. Одна из них — и самая основная — это долги по коммунальным платежам, алиментам и налогам. Информацию о них можно узнать на портале Госуслуг и МФЦ.

Также причиной может стать задолженность по ипотеке, потребительским кредитам и кредитным картам. Кроме того, на счет могут наложить арест в случае, если вы имеете судебный спор, разрешенный не в вашу пользу. Информацию об этом можно узнать на сайте суда, который вынес решение по делу.

Банк не арестовывает и не взыскивает денежные средства в свою пользу и, если денежные средства были уже списаны со счета, банк не сможет их вернуть — после списания они сразу направляются на счет приставу или взыскателю.

Если вы уверены, что списание произошло по ошибке или же под списание попали ваши социальные выплаты, то стоит обратиться к приставам, которые приняли решение о списании. Банк не сможет повлиять на решение о списании и вернуть вам средства, он всего лишь выполняет постановление, которое ему направили после решения суда.

Вы можете подать жалобу онлайн через портал Госуслуг или лично обратиться в Федеральную службу судебных приставов с заявлением. Для этого необходимо записаться на прием, заполнить заявление и взять с собой паспорт, СНИЛС и ИНН.

Информация о поступивших документах в мобильном приложении РНКБ

При поступлении исполнительного документа или постановления судебного пристава-исполнителя банк направляет клиенту push-уведомление в мобильном приложении РНКБ.

Все направленные извещения в мобильном приложении РНКБ можно посмотреть в закладке «Мои уведомления» (нажав на колокольчик в правом верхнем углу). Направляются банком и уведомления об отмене ограничений по счетам.

Сколько могут списать?

Хорошая новость! Даже если вы просрочили штрафы, не со всех ваших средств могут осуществить списание. Плохая — списание средств может произойти из-за кода входящего платежа и даже перевода между счетами. Но обо всем по порядку.

В 100% размере можно взыскать средства категории “собственные средства”:

- внесение наличных — если вы получаете выплаты наличными и потом вносите их на карту, они могут попасть под арест или списание;

- перевод между своими счетами, перевод денег из других банков, переводы от физических лиц. Если вы получаете выплаты на одну карту и решили по какой-то причине перевести их на другую, то для системы вы автоматически меняете назначение и “код” платежа (см. далее) и эти деньги уже могут подлежать списанию;

- выплата процентов по депозитам.

При недостатке “собственных средств” взыскиваются “периодические зачисления”

До 50% — категория “периодические зачисления”:

В категорию входят зарплата, пенсия, стипендия, пособия по безработице и другие периодические доходы.

При этом, если у вас образовался долг по алиментам на несовершеннолетних детей, то приставы могут взыскать и до 70% средств из этой категории.

Аресту не подлежат социальные выплаты — алименты, единовременные выплаты пенсионерам, материнский капитал, выплаты по уходу за детьми, выплаты инвалидам и ветеранам. Также к социальным доходам относятся выплаты для возмещения вреда, причиненного здоровью и компенсационные выплаты пострадавшим в катастрофах. Полный перечень социальных выплат, которые не подлежат аресту или взысканию, указан в ст. 101 Федерального закона № 229-ФЗ «Об исполнительном производстве».

Однако, здесь есть нюансы. Если вы переводите средства из категории “социальные доходы” со счета на счет, с карты на карту или из одного банка в другой, то меняется их категория. Они будут отнесены к категории “прочие доходы” — “собственные средства”. Средства из этой категории могут быть списаны или арестованы в 100% размере. Дело в том, что у каждого поступающего платежа есть свой КВД (Код вида дохода) — код назначения платежа в платежном поручении. В зависимости от кода поступления и зависит, сколько процентов от него можно списать.

Всего существует четыре категории кодов:

- Код «1» — это периодические доходы: зарплаты, пенсии, авторские вознаграждения, больничные, выплаты по нетрудоспособности и т. д. От этих средств можно списать от 50 до 70%.

- Код «2» — социальные выплаты.

- Код «3» — особые социальные выплаты по возмещению вреда здоровью и пострадавшим в техногенных катастрофах.

- Без кода — иные поступления, к ним относятся пополнения карты, переводы со своих и чужих карт, проценты с вкладов и даже кешбэк. Их можно списать полностью.

И тут кроется несколько важных нюансов. Во-первых, если отправитель не укажет верный код в платежном поручении и вместо “2” поставит “1”, то эти средства можно будет частично списать. Тоже самое произойдет, если отправитель вообще не указал код.

Также код платежа меняется, если вы переводите социальную выплату с карты на карту: так, если при зачислении она числилась под кодом “2”, при переводе со своими или чужими счетами она переносится в категорию “без кода вида дохода”, следовательно, перечисленная сумма может быть списана в полном объеме.

Хоть Крым и является территорией России уже 6 лет, здесь до сих пор не работают большинство привычных нам банков. Поэтому когда встает вопрос о переводе крупных сумм денег с материка многие находятся в замешательстве. Ведь согласно тарифам банков за обналичку придется выложить круглую сумму.

Сегодня я хочу рассказать вам об одном из способов как можно обналичить деньги, заплатив при этом минимальные проценты. Чаще всего вы столкнетесь с этой проблемой при покупке недвижимости в Крыму.

Итак, наконец-то земельный участок или квартира найдены, и вам нужно выходить на сделку. И тут перед вами встает вопрос, как рассчитываться будем? Наличными или банковским переводом?

Большинство продавцов «из местных» захотят получить деньги наличкой. Они так привыкли, им так удобно и вообще все эти ваши карточки, банковские счета — это все долго, дорого и не понятно. И ведь это действительно так.

Если действовать «в лоб», переводить деньги с карты на карту, из банка в банк, или просто снять их в банкомате с карточки, то проценты придётся заплатить просто конские (около 50 тыс. руб. с суммы в 1 млн. руб. в зависимости от тарифов банка). А ведь продавцу, скорее всего, тоже эту сумму придется обналичить (читайте заплатить проценты). Поэтому он предпочтет идти легким путем и попросить покупателя заплатить наличными. Выходит, что нам надо как то обналичить крупную сумму, причем сделать это с наименьшими потерями. О способах минимизировать затраты при снятии денег и моем личном опыте пойдет речь сегодня.

А пока договоримся об исходных данных:

Продавая свою недвижимость на материке, чаще всего, вы получите деньги на счёт в банке. В кармашке в трусах, приколотые булавочкой миллионы там уже никто не носит. Все предпочитают хранить свои средства цивилизованно и относительно безопасно. В 90 случаях из 100 это будет Сбербанк или ВТБ. Ни тот ни другой отделений в Крыму не имеет, что несет определенные проблемы в дальнейшем получении денег со своего счета.

Зато у нас есть РНКБ, поэтому если при продаже своей недвижимости на материке у вас есть возможность получить деньги сразу на счет РНКБ, то выбирайте этот вариант, он самый простой и поможет вам избежать моих ошибок. Либо вы можете открыть счет в РНКБ и сразу же перевести туда всю сумму (если в вашем городе найдется отделение банка, на материке они есть далеко не во всех городах).

В моем случае такого варианта не было, у покупателя квартиры была ипотека от Сбербанка, а ближайшее отделение РНКБ было в Екатеринбурге. Ехать туда у меня не было ни времени, ни возможности, поэтому единственным верным (как тогда мне казалось) вариантом было положить всю сумму на вклад Сбербанка. Что я и сделала.

Как обналичивать будем?

Думая о том, как мне обналичить крупную сумму денег, я понимала примерную схему. Мне нужна карта РНКБ, куда я переведу деньги, а потом сниму их через банкомат. С этим я и пришла в ближайшее отделение банка. Девушка-оператор посчитав разные варианты и проценты, которые при этом мне придется заплатить нашла для меня самый выгодный вариант. Мы заводим дебетовую карту (обычную не именую) и счет. Деньги из Сбербанка переводятся на счет в РНКБ, а дальше я через интернет-банк буду переводить частями на карту и обналичивать.

Почему именно через счет? Во-первых держать большие суммы на карте не безопасно. Лимит обналичивания денег через банкомат 200 тыс. руб. в день. Поэтому переводить на карту большие суммы смысла нет. Кроме того, при переводе со счета на счет будут минимальные проценты. Для Сбербанка – 1500 руб. с 2,5 млн руб. Согласитесь, неплохо!

Все переводы внутри банка РНКБ со счета на карту, а также снятие наличности (до 200 тыс. в день) бесплатные.

Кроме того, если вам надо денег прямо срочно, то вы можете снять их через кассу прямо со счета. Правда в этом случае вам придется заплатить 1% от суммы (10 тыс. с 1 млн.). Зато деньги вы получите сразу.

Итак, у меня был самый классный и дешевый вариант, деньги через сбербанка-онлайн переводим на счет в РНКБ (до 3 раб. дней, но по факту приходят за несколько часов), далее по 200 тыс. в день переводим на карту и обналичиваем в ближайшем банкомате. Делаем так несколько дней и получаем всю сумму наличными, заплатив при этом всего 1500 руб. процентов.

Это самый выгодный вариант, который мне удалось найти. Если у вас есть лучше, то просьба поделился им в комментариях к этой статье.

Если сроки сильно ограничены, воспользуйтесь двумя картами. Так вы сможете снимать быстрее. Правда больше двух использовать не получится, нет смысла, т.к. лимит перевода со счета на «левую» карту составляет 150 000 руб. в день. Итого, максимальная сумма, которую вы можете снимать, получается 350 000 руб. в день.

Сказано – сделано. Завели карту и счет в РНКБ, и я пошла домой «воплощать» свой план.

Автор статьи

Читайте также: