Как в 1с отразить снятие наличных с расчетного счета

Обновлено: 28.04.2024

Дата публикации 09.09.2019

Правила обеспечения наличными денежными средствами учреждений, лицевые счета которых открыты в органах Федерального казначейства, установлены приказом Федерального казначейства от 30.06.2014 № 10н (далее - Правила № 10н). Разделом V Правил № 10н предусмотрена возможность обеспечения учреждений наличными деньгами с использованием банковских карт.

Получение наличных денег в кассу с использованием банковской карты отражается в учете бюджетных учреждений согласно инструкции, утв. приказом Минфина России от 16.12.2010 № 174н (далее - Инструкция № 174н), автономных учреждений - инструкции, утв. приказом Минфина России от 23.12.2010 № 183н (далее - Инструкция № 183н):

- перечисление денежных средств на соответствующий счет № 40116, открытый территориальному органу Федерального казначейства в кредитной организации для осуществления операций по обеспечению денежными средствами с использованием карт - на основании п. 84 Инструкции № 174н, п. 87 Инструкции № 183н;

- получение в кассу денежных средств, обналиченных через банкомат - на основании п. 115 Инструкции № 174н, п. 118 Инструкции № 183н.

К счетам 201 00, 210 03 открываются забалансовые счета 17 "Поступление денежных средств" и 18 "Выбытия денежных средств".

В программе "1С:БГУ 8" реализована единая концепция применения забалансовых счетов 17 и 18 в операциях по движению денежных средств. По общему правилу по КФО 2, 4, 5, 6, 7 счета 18.ХХ используются при отражении перечислений и восстановлений расходов. Счета 17.ХХ применяются:

- при отражении поступлений и возвратов доходов;

- при отражении движений между счетами, счетами и кассой (например, инкассация на банковский счет, сдача наличных из кассы на счет, зачисление наличных на счет учреждения, снятие наличных со счета и т.д.).

В обновленных практических статьях справочника хозяйственных операций по "1С:БГУ 8" для бюджетных и автономных учреждений показано, как в программе отразить получение наличных денег с использованием банковской карты.

В этой статье мы рассмотрим, как отразить в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 движение наличных денежных средств между банковским счетом и кассой организации: снятие денежных средств в кассу и их внесение на расчетный счет. В большинстве организаций такие операции совершаются регулярно, поэтому вопросы по их отражению в программах 1С нам периодически задают. В первую очередь в данном случае необходимо сделать корректные настройки учетной политики в программе.

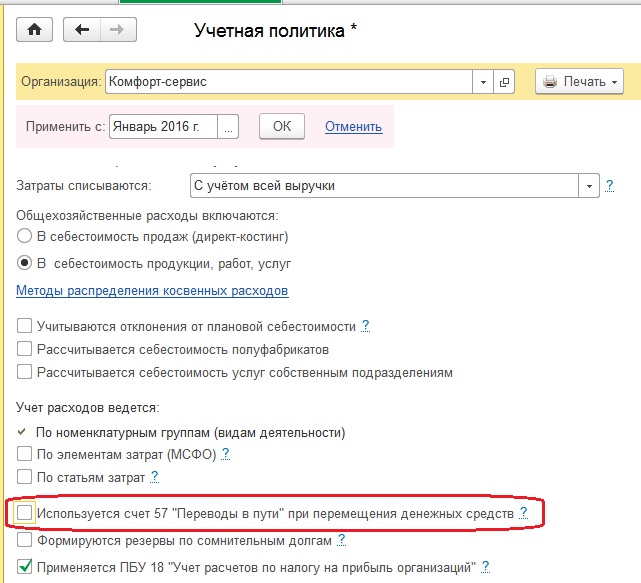

Если в вашей организации операции по снятию или внесению наличных денежных средств не укладываются в один рабочий день, необходимо использовать счет 57 «Переводы в пути». С данной настройкой нужно определиться при заполнении учетной политики в программе, для этого открываем вкладку «Главное», «Учетная политика» и отмечаем флажком, используется или нет счет «Переводы в пути».

Рассмотрим различные варианты указанных операций

1. Снятие наличных денежных средств с расчетного счета (без использования счета 57)

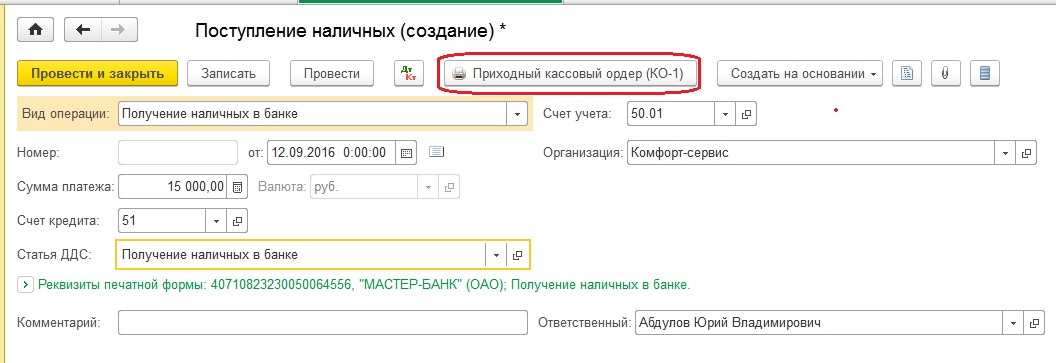

Для отражения данной операции в 1С: Бухгалтерии 8 оформим документ «Поступление наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Поступление» создаем и заполняем документ «Поступление наличных»

- вид операции «Получение наличных в банке»

- сумму

- статью ДДС «Получение наличных в банке»

По кнопке «Приходный кассовый орден» можем посмотреть и распечатать ПКО.

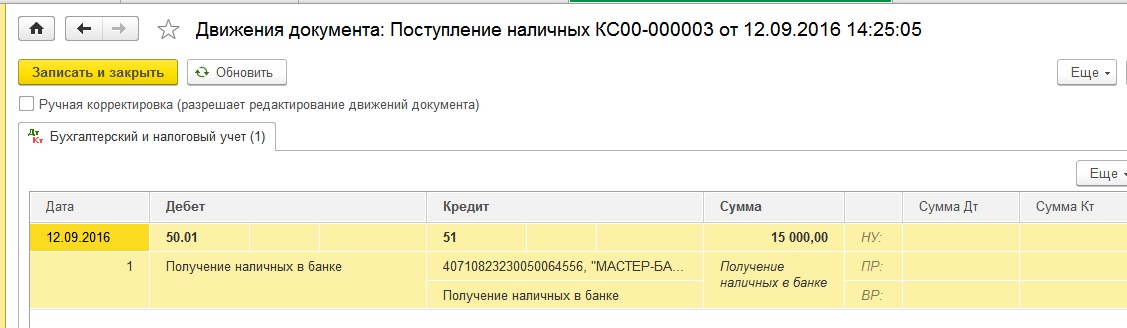

Теперь проводим документ и смотрим проводки

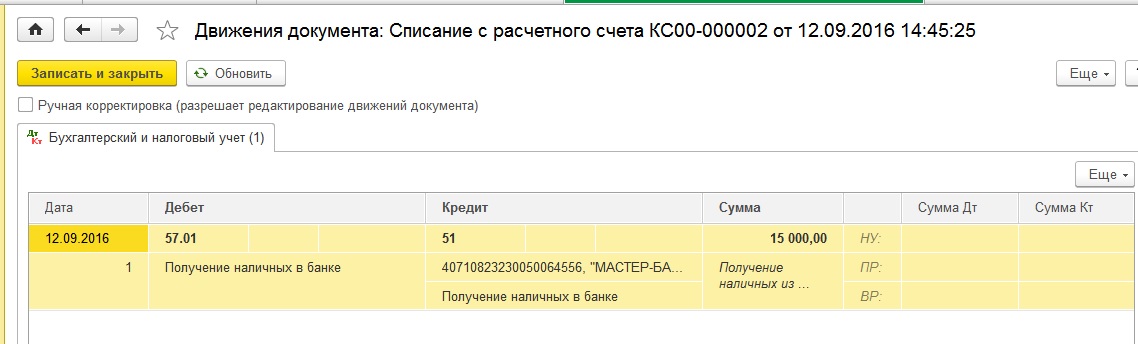

2. Снятие наличных денежных средств с расчетного счета (с использованием счета 57)

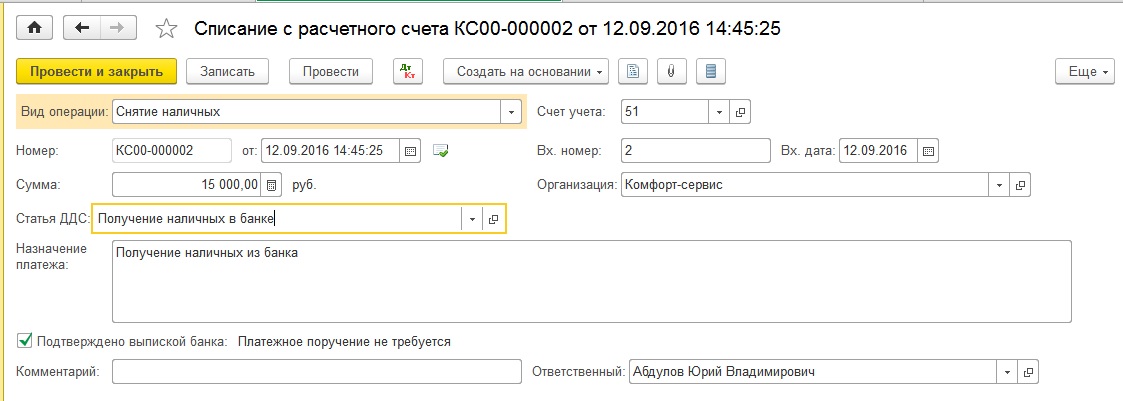

Если Вы используете 57 счет, то в этом случае, в первую очередь, оформляем документ «Списание с расчетного счета». Открываем вкладку «Банк и касса», «Банк», «Банковские выписки» и по кнопке «Списание» создаем документ «Списание с расчетного счета». Заполняем пустые поля

- вид операции «Снятие наличных»

- сумму

- дату

- назначение платежа

При проведении документ формирует следующие проводки

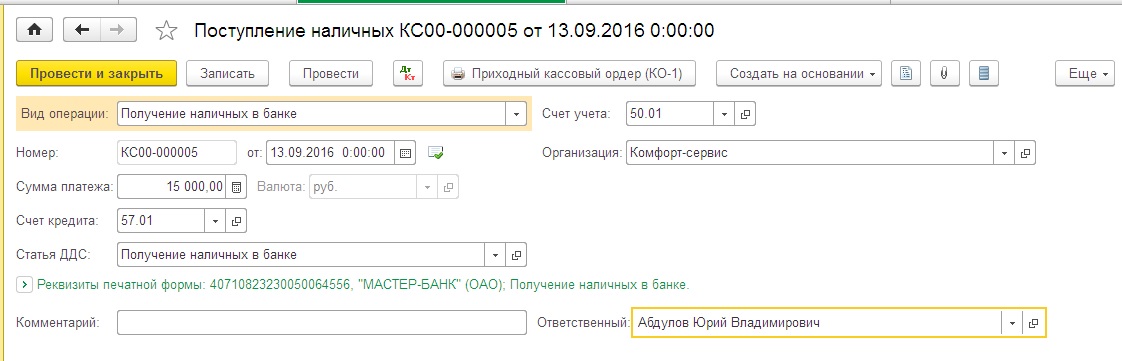

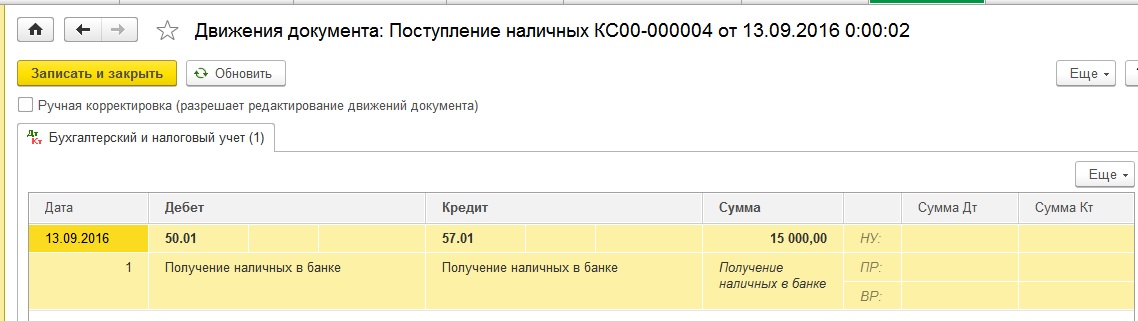

Теперь оформляем кассовый документ «Поступление наличных». Заполняется он аналогично ПКО в предыдущем примере, отличие только в том, что необходимо указать счет кредита 57.01.

Проводим и смотрим проводки

3. Поступление наличных денежных средств на расчетный счет (без использования счета 57)

В данном случае необходимо оформить документ «Выдача наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Выдача» заполняем пустые поля созданного документа:

- вид операции «Взнос наличными в банк»

- сумму

- статью ДДС «Сдача наличных в банк»

По кнопке «Печать» можем посмотреть печатную форму РКО.

После того, как получаем выписку из банка о поступлении денежных средств, проводим документ и смотрим проводки.

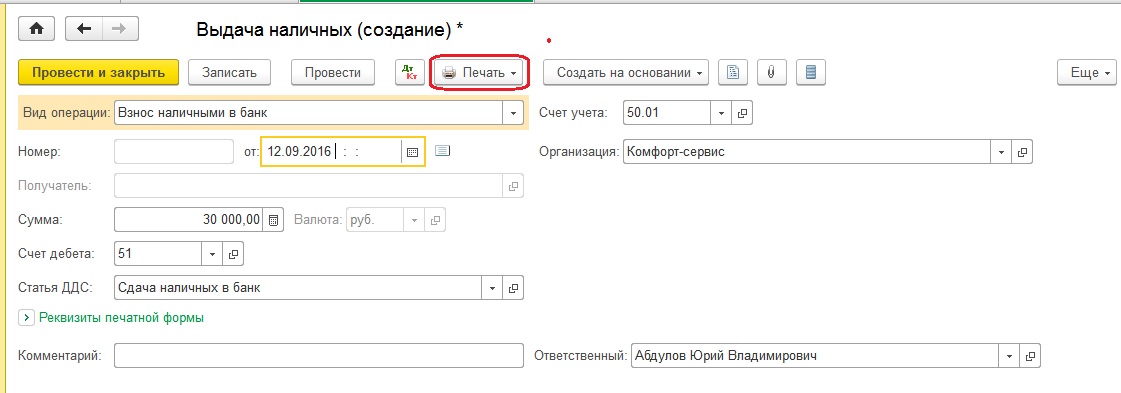

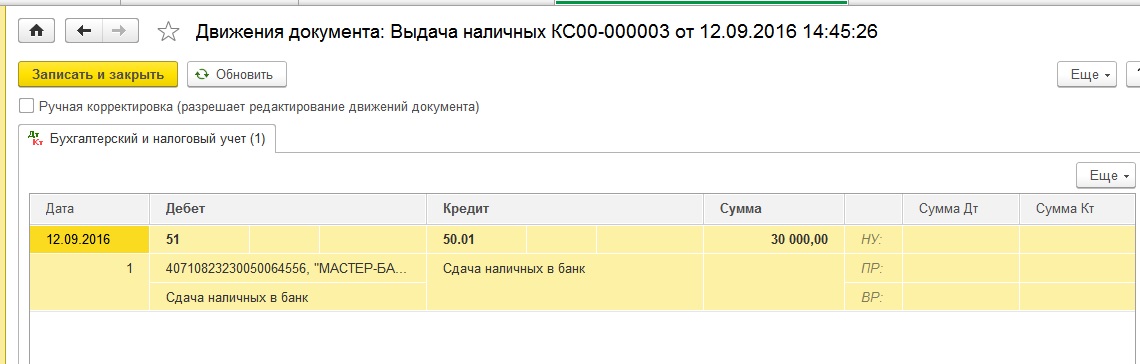

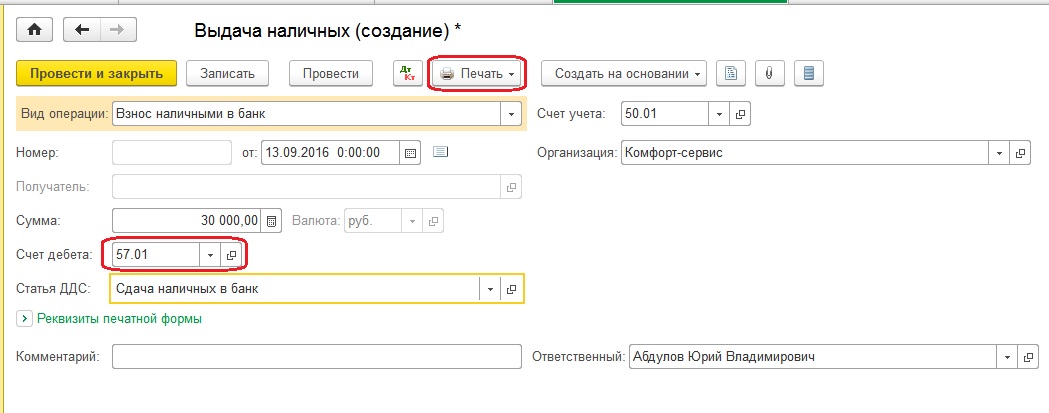

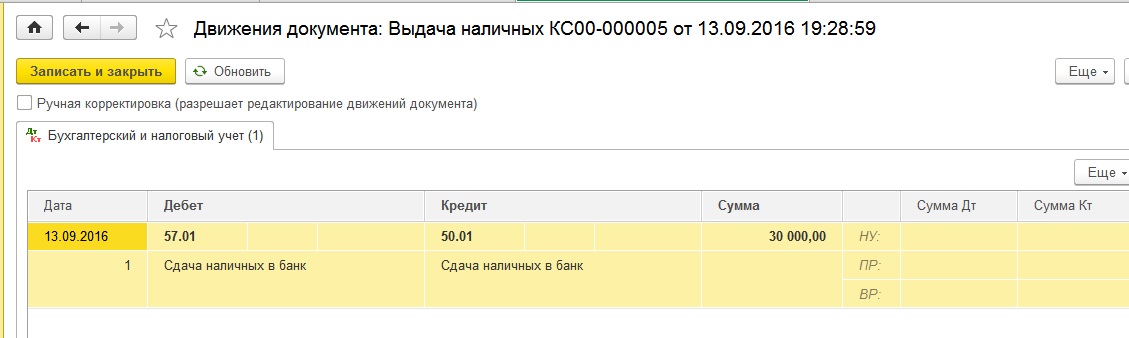

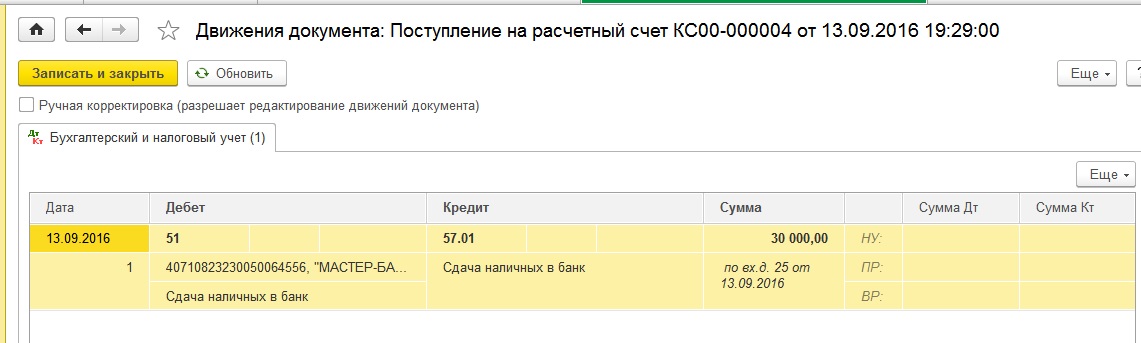

4. Поступление наличных денежных средств на расчетный счет (с использованием счета 57)

При использовании 57 счета для внесения денежных средств на расчетный счет документ «Выдача наличных» заполняется аналогично, только добавляется счет дебета 57.01. Также по кнопке «Печать» можем посмотреть и распечатать РКО.

Проводим заполненный документ и смотрим проводки

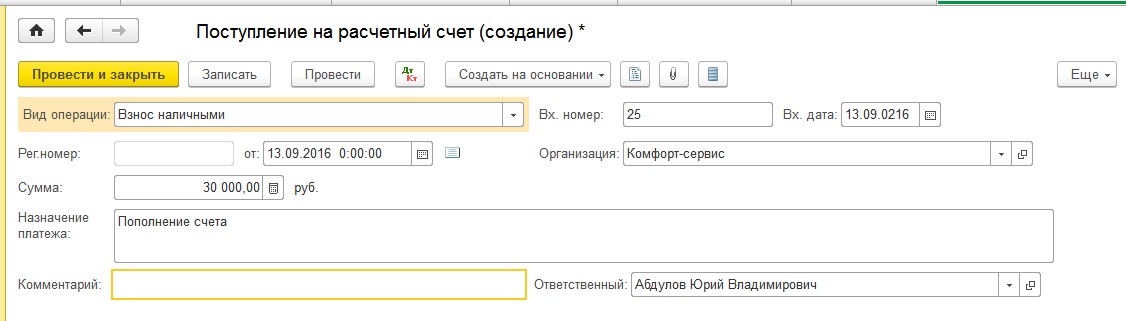

Далее оформляем документ «Поступление на расчетный счет». Открываем вкладку «Банк и касса», «Банковские выписки», нажимаем кнопку «Поступление» и заполняем пустые поля документа:

- вид операции «Взнос наличными»

- сумму

- назначение платежа

Проводим и смотрим проводки

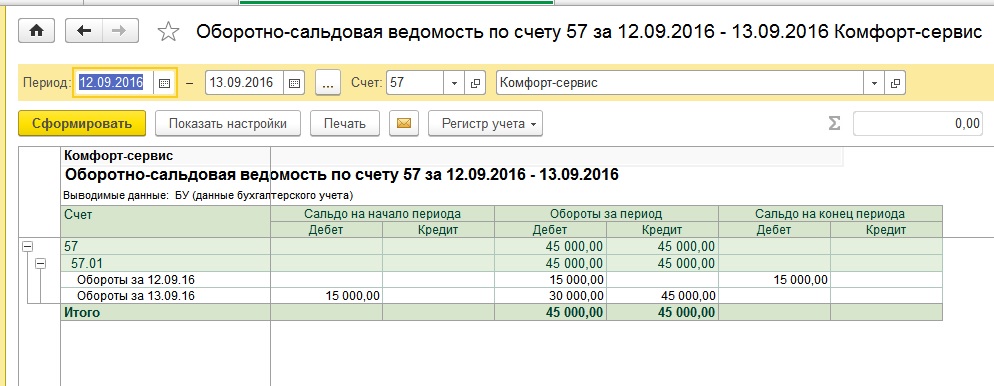

Обратите внимание, что в том случае, если вы используете 57 счет, необходимо контролировать обороты и сальдо по данному счету: после того, как перемещение денежных средств завершено, счет должен быть закрыть. Чтобы провести такую проверку сформируем ОСВ по 57 счету с детализацией по дням.

Как видно на картинке, сальдо на конец периода по 57 счету отсутствует, значит, операция проведена корректно.

И в заключении хочу еще раз вернуться к настройкам учетной политики и предупредить вас о том, что если вы решите включить (или отключить) использование 57 счета в середине года, то будьте готовыми к тому, что при перепроведении старых документов, данная настройка будет также действовать: появятся (или исчезнут) движения по 57 счету. Поэтому после изменения настройки и перепроведения документов необходимо проконтролировать корректность остатков по банковским счетам и кассе, а также обязательно сформировать ОСВ по 57 счету.

В этой статье мы рассмотрим, как отразить в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 движение наличных денежных средств между банковским счетом и кассой организации: снятие денежных средств в кассу и их внесение на расчетный счет. В большинстве организаций такие операции совершаются регулярно, поэтому вопросы по их отражению в программах 1С нам периодически задают. В первую очередь в данном случае необходимо сделать корректные настройки учетной политики в программе.

Если в вашей организации операции по снятию или внесению наличных денежных средств не укладываются в один рабочий день, необходимо использовать счет 57 «Переводы в пути». С данной настройкой нужно определиться при заполнении учетной политики в программе, для этого открываем вкладку «Главное», «Учетная политика» и отмечаем флажком, используется или нет счет «Переводы в пути».

Рассмотрим различные варианты указанных операций

1. Снятие наличных денежных средств с расчетного счета (без использования счета 57)

Для отражения данной операции в 1С: Бухгалтерии 8 оформим документ «Поступление наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Поступление» создаем и заполняем документ «Поступление наличных»

- вид операции «Получение наличных в банке»

- сумму

- статью ДДС «Получение наличных в банке»

По кнопке «Приходный кассовый орден» можем посмотреть и распечатать ПКО.

Теперь проводим документ и смотрим проводки

2. Снятие наличных денежных средств с расчетного счета (с использованием счета 57)

Если Вы используете 57 счет, то в этом случае, в первую очередь, оформляем документ «Списание с расчетного счета». Открываем вкладку «Банк и касса», «Банк», «Банковские выписки» и по кнопке «Списание» создаем документ «Списание с расчетного счета». Заполняем пустые поля

- вид операции «Снятие наличных»

- сумму

- дату

- назначение платежа

При проведении документ формирует следующие проводки

Теперь оформляем кассовый документ «Поступление наличных». Заполняется он аналогично ПКО в предыдущем примере, отличие только в том, что необходимо указать счет кредита 57.01.

Проводим и смотрим проводки

3. Поступление наличных денежных средств на расчетный счет (без использования счета 57)

В данном случае необходимо оформить документ «Выдача наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Выдача» заполняем пустые поля созданного документа:

- вид операции «Взнос наличными в банк»

- сумму

- статью ДДС «Сдача наличных в банк»

По кнопке «Печать» можем посмотреть печатную форму РКО.

После того, как получаем выписку из банка о поступлении денежных средств, проводим документ и смотрим проводки.

4. Поступление наличных денежных средств на расчетный счет (с использованием счета 57)

При использовании 57 счета для внесения денежных средств на расчетный счет документ «Выдача наличных» заполняется аналогично, только добавляется счет дебета 57.01. Также по кнопке «Печать» можем посмотреть и распечатать РКО.

Проводим заполненный документ и смотрим проводки

Далее оформляем документ «Поступление на расчетный счет». Открываем вкладку «Банк и касса», «Банковские выписки», нажимаем кнопку «Поступление» и заполняем пустые поля документа:

- вид операции «Взнос наличными»

- сумму

- назначение платежа

Проводим и смотрим проводки

Обратите внимание, что в том случае, если вы используете 57 счет, необходимо контролировать обороты и сальдо по данному счету: после того, как перемещение денежных средств завершено, счет должен быть закрыть. Чтобы провести такую проверку сформируем ОСВ по 57 счету с детализацией по дням.

Как видно на картинке, сальдо на конец периода по 57 счету отсутствует, значит, операция проведена корректно.

И в заключении хочу еще раз вернуться к настройкам учетной политики и предупредить вас о том, что если вы решите включить (или отключить) использование 57 счета в середине года, то будьте готовыми к тому, что при перепроведении старых документов, данная настройка будет также действовать: появятся (или исчезнут) движения по 57 счету. Поэтому после изменения настройки и перепроведения документов необходимо проконтролировать корректность остатков по банковским счетам и кассе, а также обязательно сформировать ОСВ по 57 счету.

Как правильно отразить внесение индивидуальным предпринимателем наличных в кассу? Образуется ли в этом случае налогооблагаемый доход?

Нормативное регулирование

Законодательство не разделяет имущество предпринимателя и физического лица. Предприниматель может в любой момент как изъять, так и внести денежные средства. На практике предприниматели часто пополняют оборотные средства своего бизнеса за счет личного имущества.

Бухгалтерским законодательством не установлен порядок отражения на счетах бухгалтерского учета личных средств предпринимателя.

Если ИП решил вести бухгалтерский учет, он может закрепить порядок отражения данной нетипичной операции в учетной политике (Письмо Минфина РФ от 06.10.2015 N 07-01-06/56934).

- правильно формулировать назначение платежа (при внесении средств через банк);

- в случае необходимости подтвердить происхождение средств.

Учет в 1С

Предприниматель может внести деньги в свой бизнес двумя способами:

20 сентября индивидуальный предприниматель внес в кассу 500 000 руб. для пополнения оборотных средств. ИП применяет УСН «Доходы минус расходы».

Чтобы внесенные денежные средства не отражались в доходах предпринимателя, создайте документ Поступление наличных вид операции Личные средства предпринимателя в разделе Банк и касса — Касса — Кассовые документы — кнопка Поступление .

- Сумма — вносимая предпринимателем сумма;

- Статья доходов — Личные средства предпринимателя,

- Вид движения — не заполнен, так как эта сумма не участвует в денежных потоках;

В разделе Реквизиты печатной формы :

- Принято от — ФИО предпринимателя;

- Основание — источник и назначение средств.

Проводки по документу

Документ формирует проводку:

- Дт 50.01 Кт 84.01 — отражение личных средств в качестве нераспределенной прибыли.

Документ не делает движений по налоговым регистрам УСН, и это верно, т. к. данное поступление не отражается в доходах.

Внесение предпринимателем личных средств безналичным способом отражается аналогично, документом Поступление на расчетный счет вид операции Личные средства предпринимателя в разделе Банк и касса — Банк — Банковские выписки — кнопка Поступление .

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Все индивидуальные предприниматели, независимо от сферы деятельности и применяемой системы.Страховые взносы предпринимателя делятся на две части. Одна — фиксированная..

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

В этом уроке мы рассмотрим отражение в 1С:Бухгалтерии 8.3 (редакция 3.0) операций с корпоративными картами.

Корпоративной называется банковская карта, привязанная к карточному счёту организации.

Обычно организация заводит специальный карточный счёт в банке и привязывает к этому счёту нужное количество банковских карт, которые называются корпоративными.

На этот карточный счёт организация переводит средства со своего основного расчётного счёта, а сотрудники организации, которым выданы корпоративные карты, снимают деньги с этих карт себе под отчёт.

Затем сотрудники отчитываются о расходовании средств снятых по корпоративным картам при помощи авансовых отчётов.

Плюсы корпоративных карт очевидны:

- сокращаются расходы и время на выдачу денежных средств под отчёт

- снижается риск потери наличных денежных средств

- появляется возможность снимать средства с карты в нужной валюте (незаменимая вещь при заграничных командировках)

- появляется контроль за расходованием средств онлайн (например, при помощи мобильного приложения)

- появляется возможность устанавливать лимиты как для карточного счёта в целом, так и для корпоративных карт в частности

- появляется возможность совершать покупки в интернете

Требования при работе с корпоративными картами:

- средства, снятые с карт не могут быть использованы для расчётов с сотрудником по оплате труда и вообще для каких-либо выплат социального характера

- с банком заключается договор о выпуске и обслуживании корпоративных карт, к которому прилагается список сотрудников, которые будут пользоваться этими картами

При этом, как поправила меня одна из читательниц, возможно снятие наличных по корпоративной карте с их внесением в кассу для выдачи заработной платы.

Напоминаю, что это урок и вы можете смело повторять мои действия в своей базе (лучше копии или учебной), главное чтобы версия базы была 1С:Бухгалтерия 8.3, редакция 3.0.

Для работы с карточным счётом в бухгалтерии используется счёт 55 "Специальные счета в банках".

Посмотрим теперь эти же операции в "тройке" (1С:Бухгалтерия 8.3, редакция 3.0).

Организация пополняет карточный счёт, к которому привязаны корпоративные карты сотрудников

Перевод денежных средств с основного расчётного счёта организации на карточный оформляется обычным списанием с расчетного счета.

Заходим в раздел "Банк и касса" пункт "Банковские выписки":

Создаём документ "Списание с расчетного счета":

Указываем вид операции "Перевод на другой счет организации", наш карточный счёт и бухгалтерский счет 55.04.

Сотрудники снимают деньги с корпоративных карт, привязанных к карточному счёту организации

Снятия денег сотрудником через корпоративную карту отображается тем же документом списания с расчетного счета.

Указываем вид операции "Перечисление подотчетному лицу"; в качестве счета указываем 55.04 и наш карточный счет; в качестве получателя (подотчетного лица) выступает держатель карты:

Банк взимает комиссию за снятие наличных по корпоративной карте

В момент снятия сотрудником наличных по корпоративной карте банк удержит комиссию. Эта комиссия также оформляется документом списания с расчётного счёта:

Сотрудник отчитывается за потраченные деньги, снятые по корпоративной карте

И, наконец, снявший под отчет деньги сотрудник обязан по ним отчитаться - приложить оправдательные документы.

В бухгалтерии эта операция отражается документом "Авансовый отчет".

Заходим в раздел "Банк и касса" пункт "Авансовые отчеты":

Создаём новый документ:

Вот так легко и просто можно работать с корпоративными картами в 1С:Бухгалтерия 8.3, редакция 3.0.

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

Дополнения от читателей

Бухгалтер Ольга Климова поделилась ценными дополнениями к статье - я с удовольствием публикую их для всех читателей.

В очень небольших организациях корпоративная именная карта может открываться прямо к основному расчетному счету. Сбербанк, например, активно практикует это для микропредприятий. И тогда учет ведется без использования счета 55 и "Списания с расчетного счета". Сотрудник просто обналичивает деньги через банкомат или расплачивается карточкой: Дт 71 Кт 51.

Цитата из статьи: ". Организация пополняет карточный счёт, к которому привязаны корпоративные карты сотрудников . Создаём документ 'Списание с расчетного счета' . ".

Удобнее всё-таки создать сначала 'Платежное поручение', выгрузить его в банк и тем самым осуществить реальный перевод денег, а не только проведение в 1с. А уже потом на основании него сделать 'Списание с расчетного счета'. К сожалению, далеко не все бухгалтеры-операторы четко понимают разницу между 'Платежным поручением' и 'Списанием с расчетного счета', и зачем вообще всё это нужно.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Автор статьи

Читайте также: