Как в 1с провести продажу валюты с валютного счета на рублевый

Обновлено: 24.04.2024

Сегодня редкого бухгалтера выйдет хоть немного испугать работой с валютой, ведь она присутствует в деятельности многих отечественных организаций. Связи за рубежом – это статус, показатель развития и солидная прибыль. Для бухгалтера же – это появление самостоятельного ответвления учета платежей, проходящих в валюте других государств. В этой публикации хотелось бы подробнее осветить такой вопрос как, покупка валюты в 1С и порядок ее учета в рамках данного программного обеспечения.

Первое, на чем хочется акцентировать внимание, это то, что легально приобрести валюту компания вправе лишь с участием банка имеющего определенные полномочия, а валютные операции выделены в отдельный счет 52. Также, для ведения каких-либо расчетов в валюте необходимо иметь два счета: валютный и в рублях.

Предварительная настройка 1С

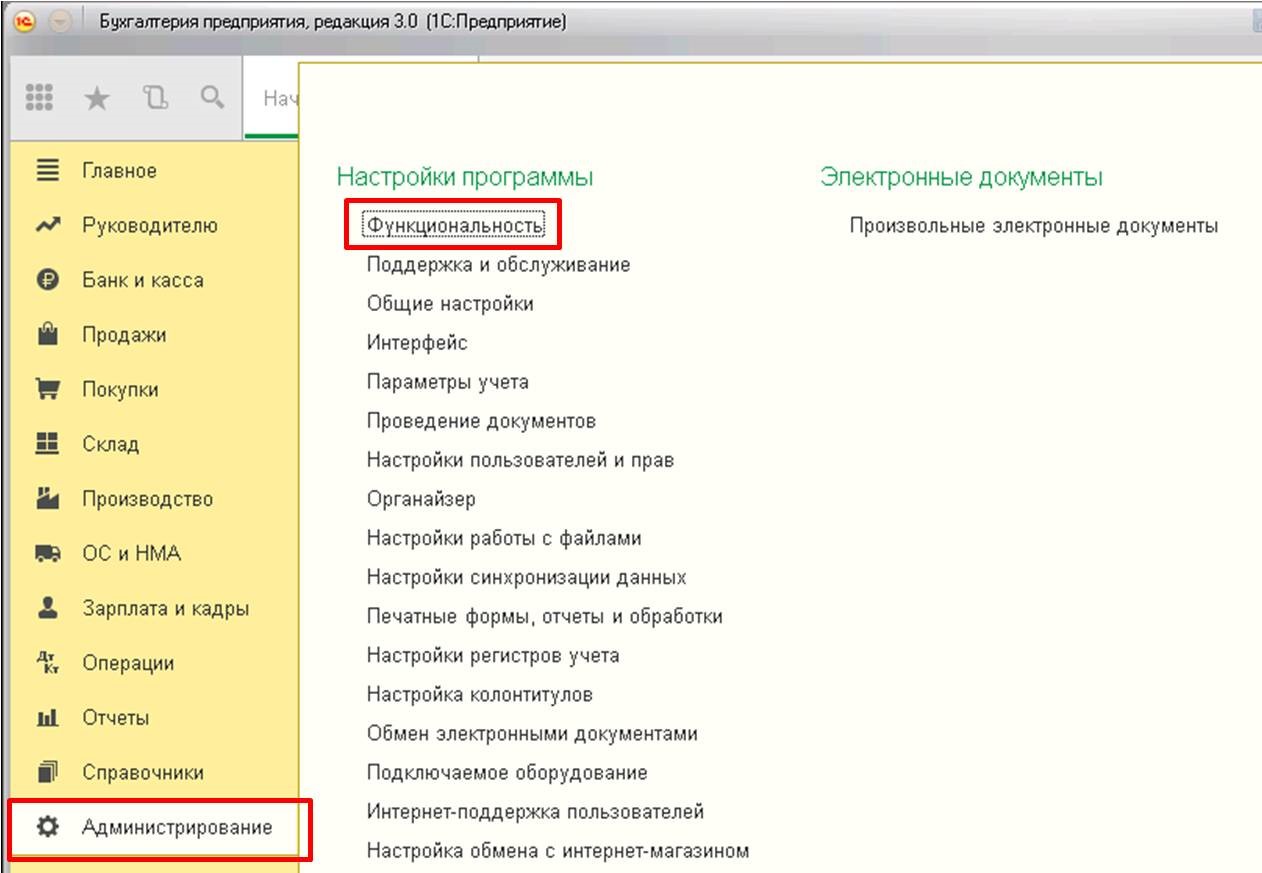

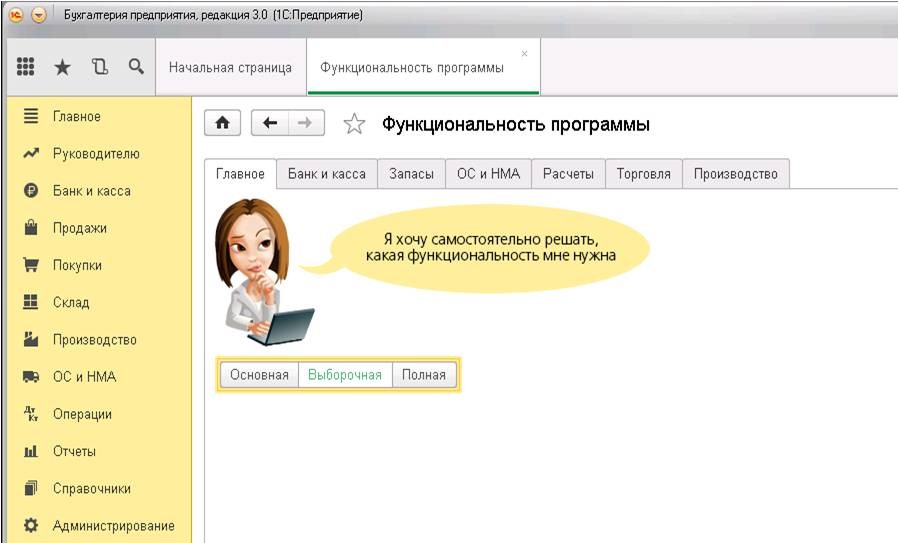

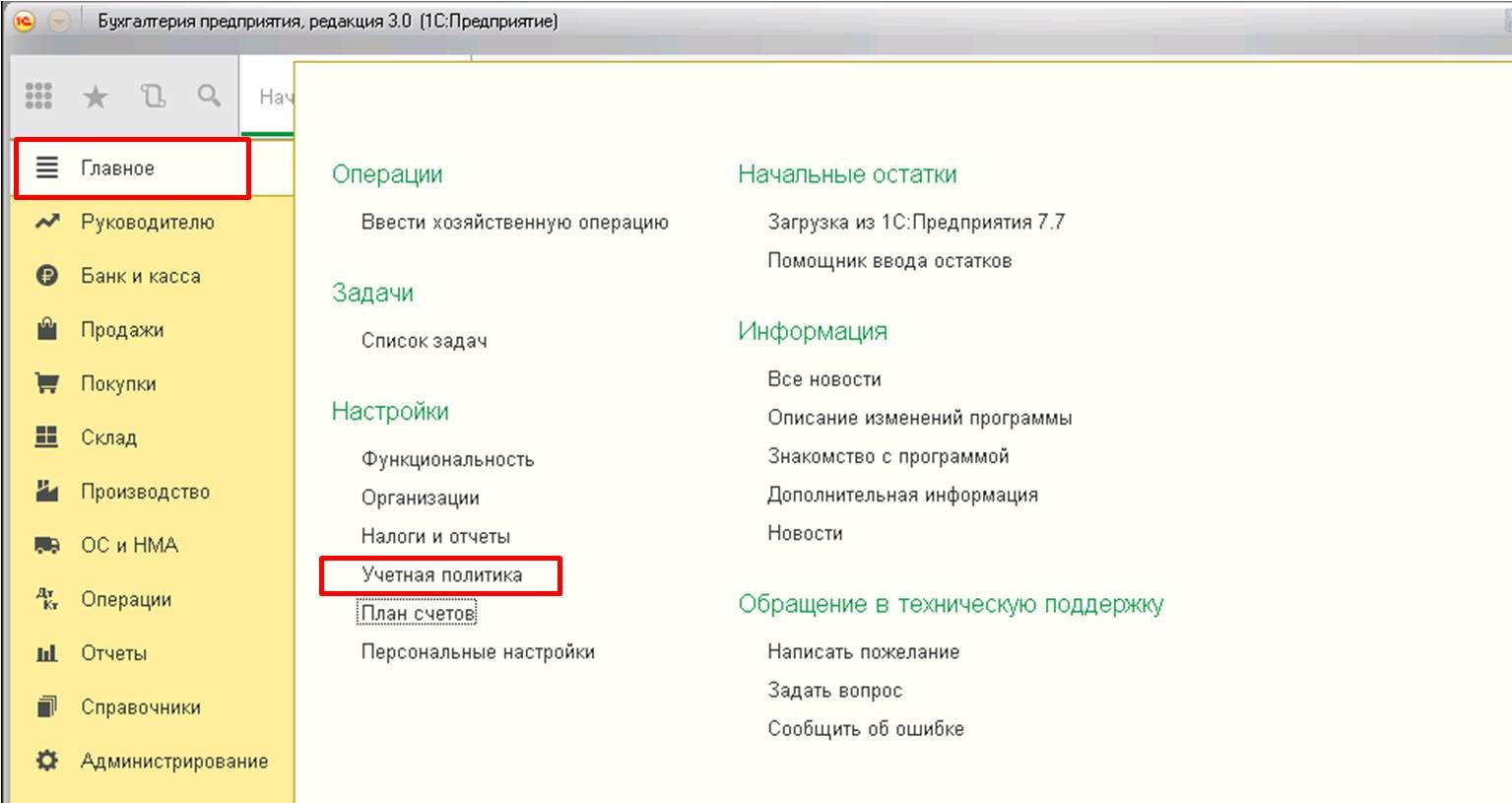

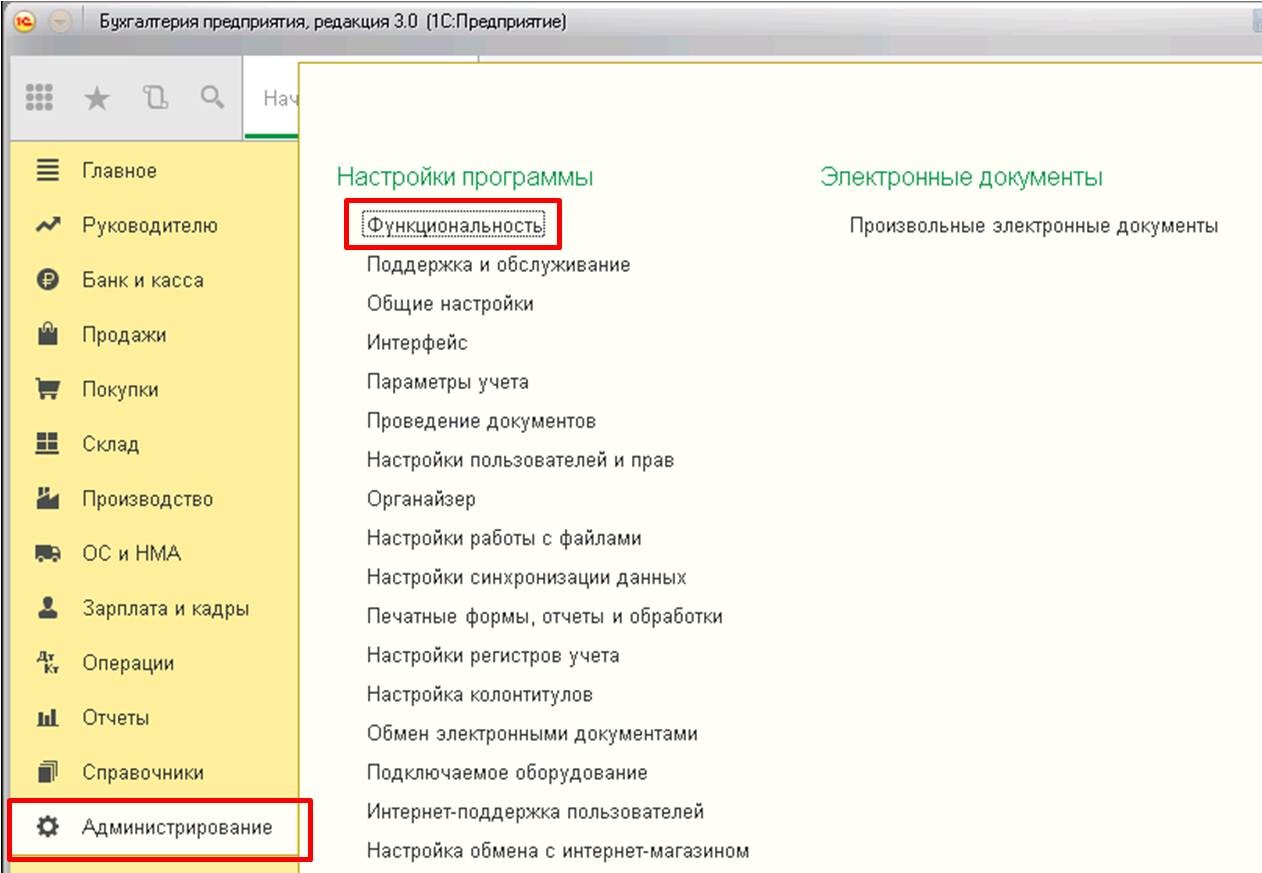

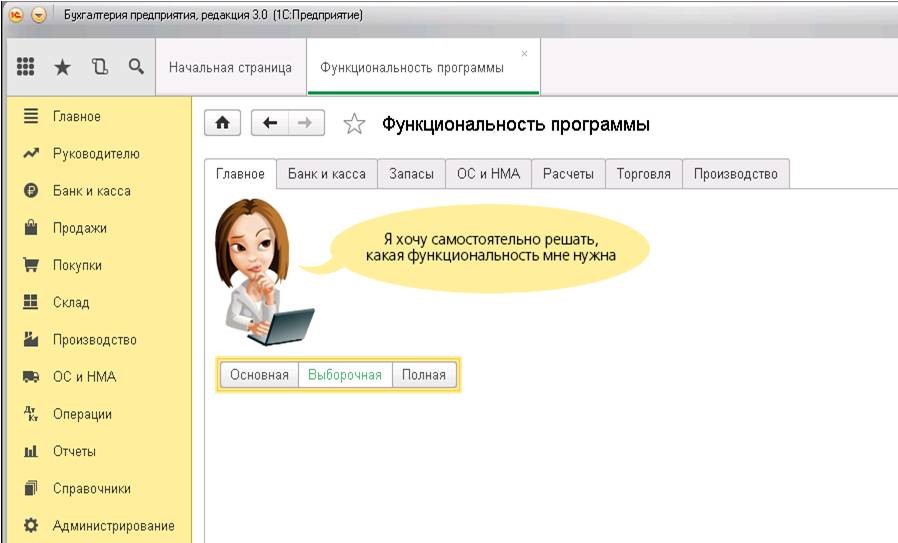

Для нормальной работы данного раздела 1С, потребуется выполнить некоторые подстройки программы. Первым делом включим необходимые нам функции, для чего перейдем в раздел «Администрирование»:

Открывается вот такая форма:

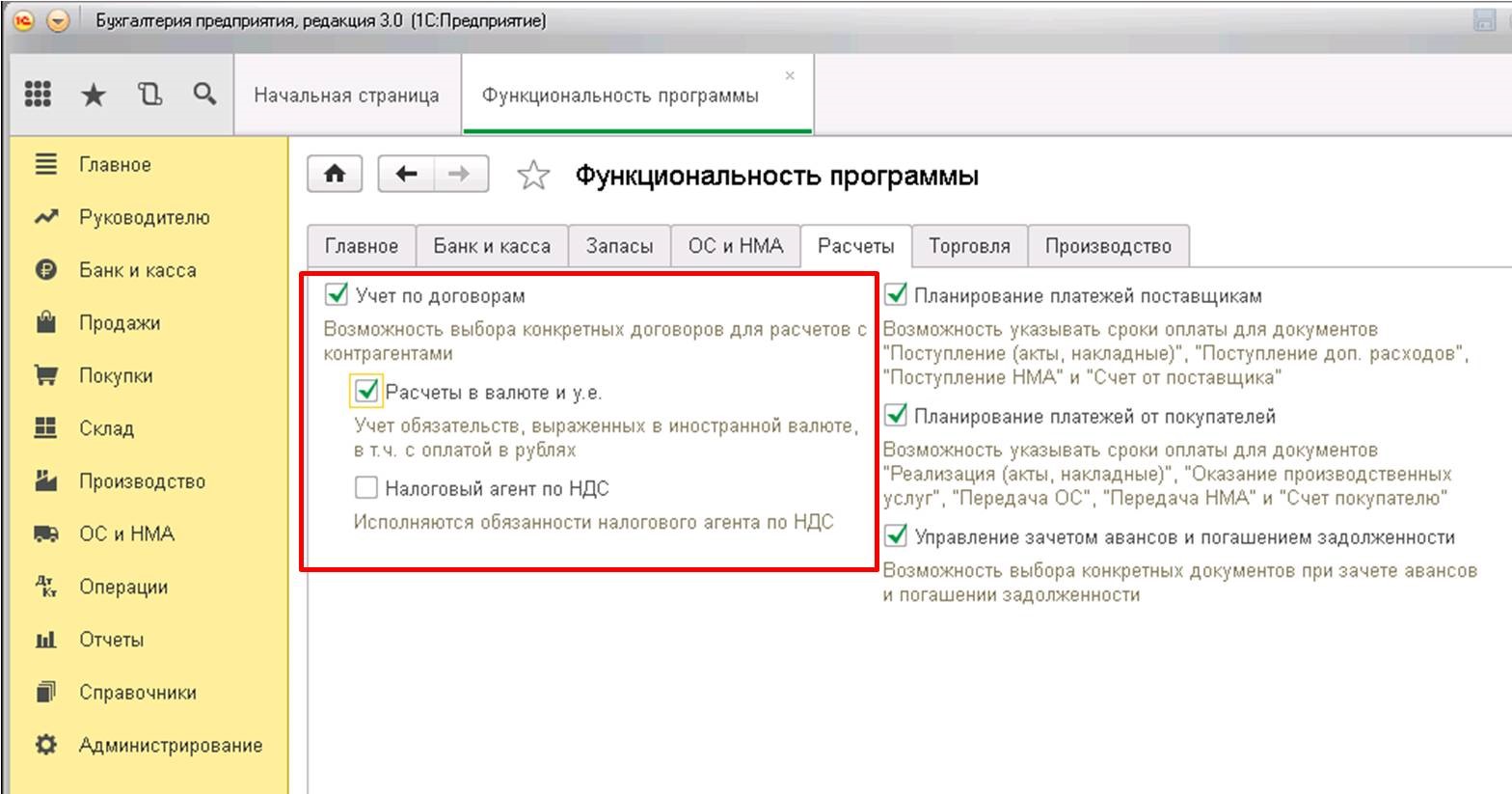

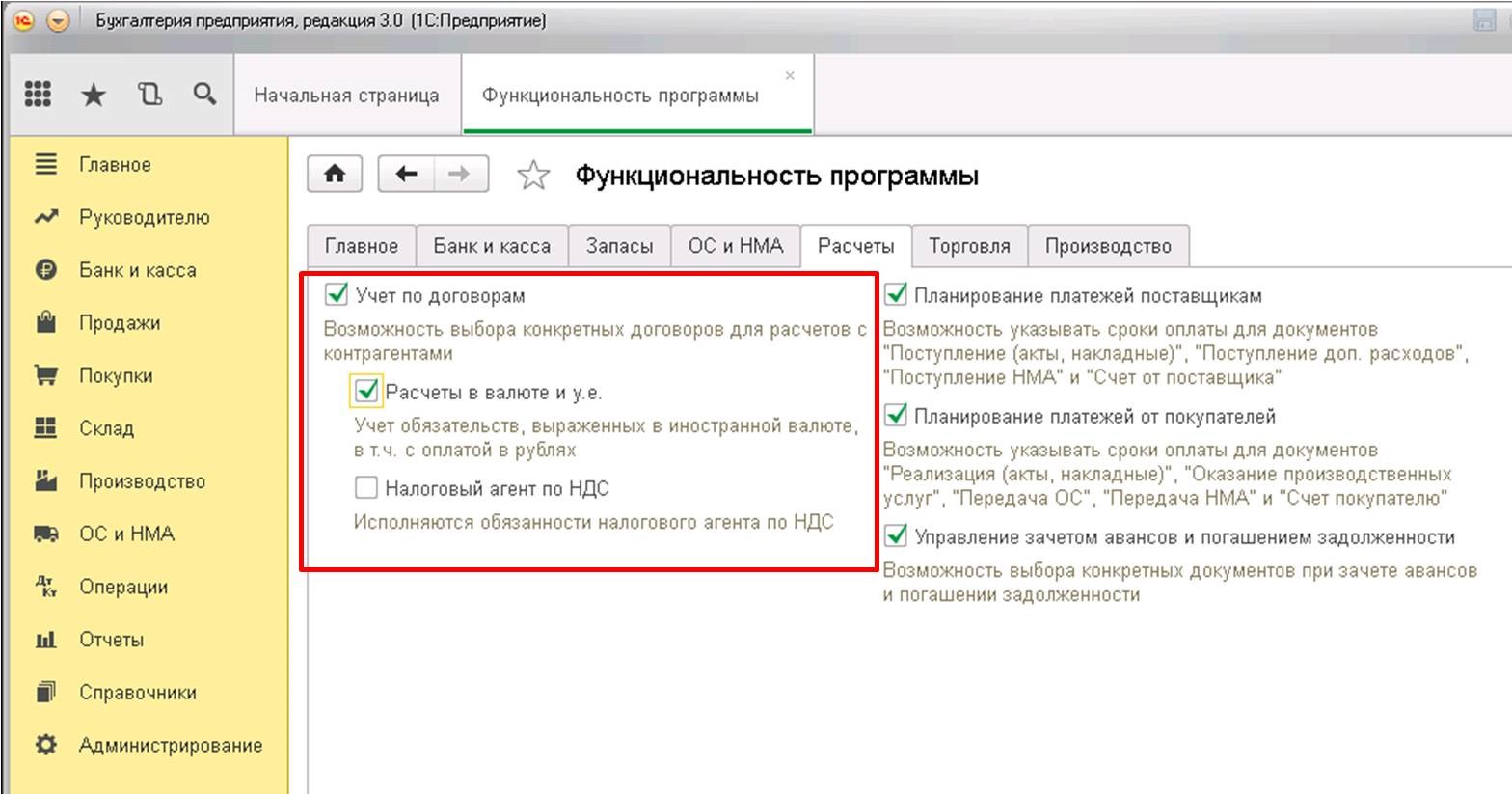

Форма дает возможность настраивать различные функции, но нас сейчас интересует вкладка «Расчеты». Для того чтобы операции с валютой стали доступны, требуется установить несколько флажков:

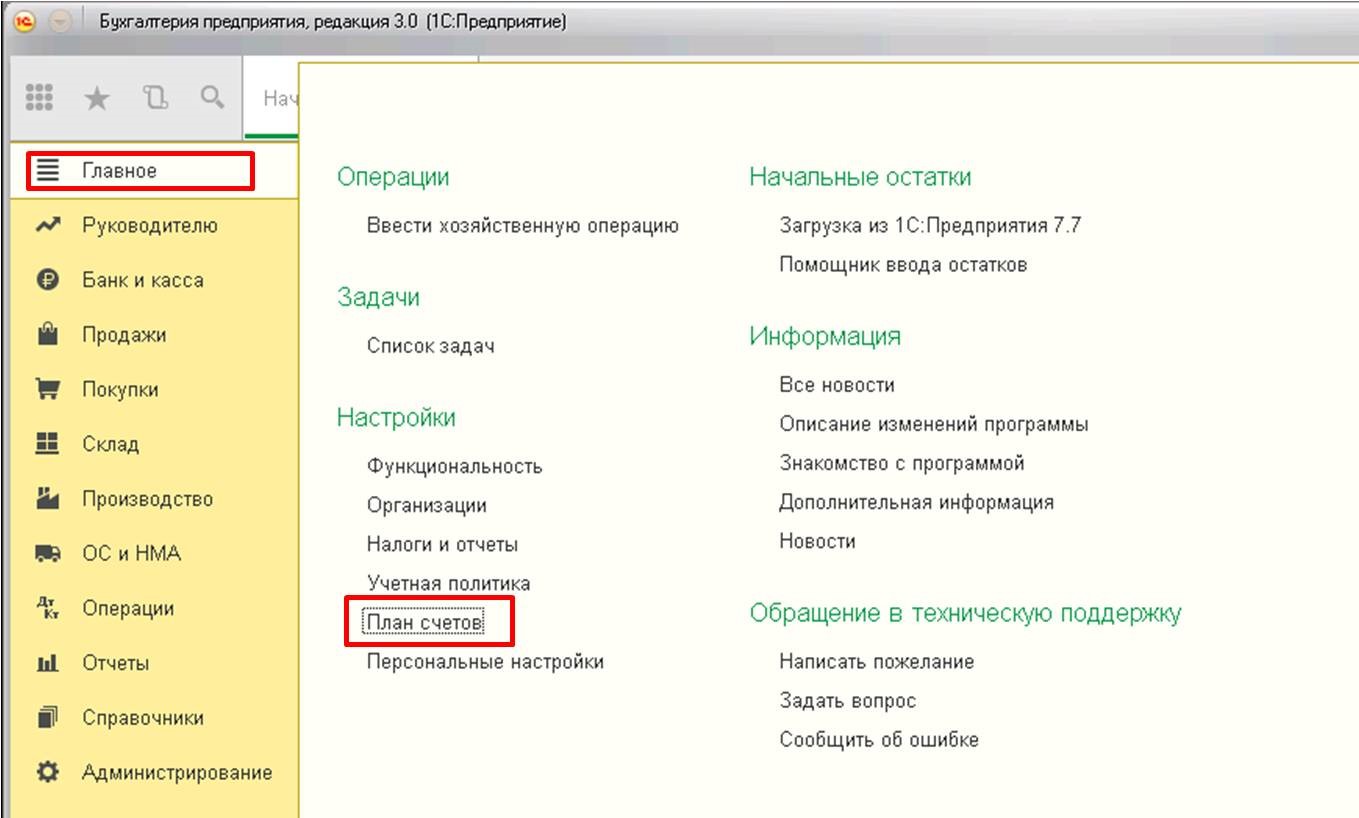

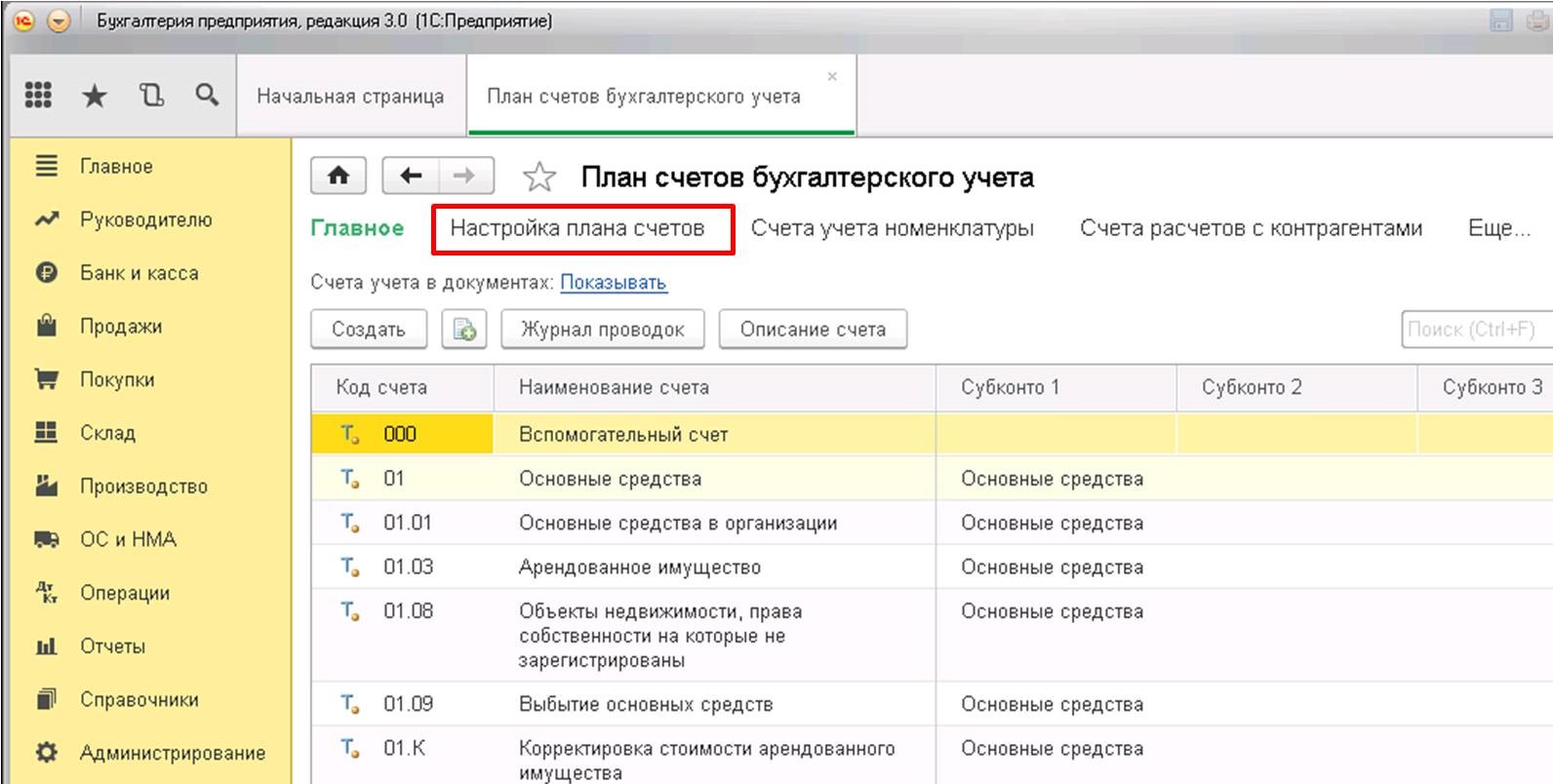

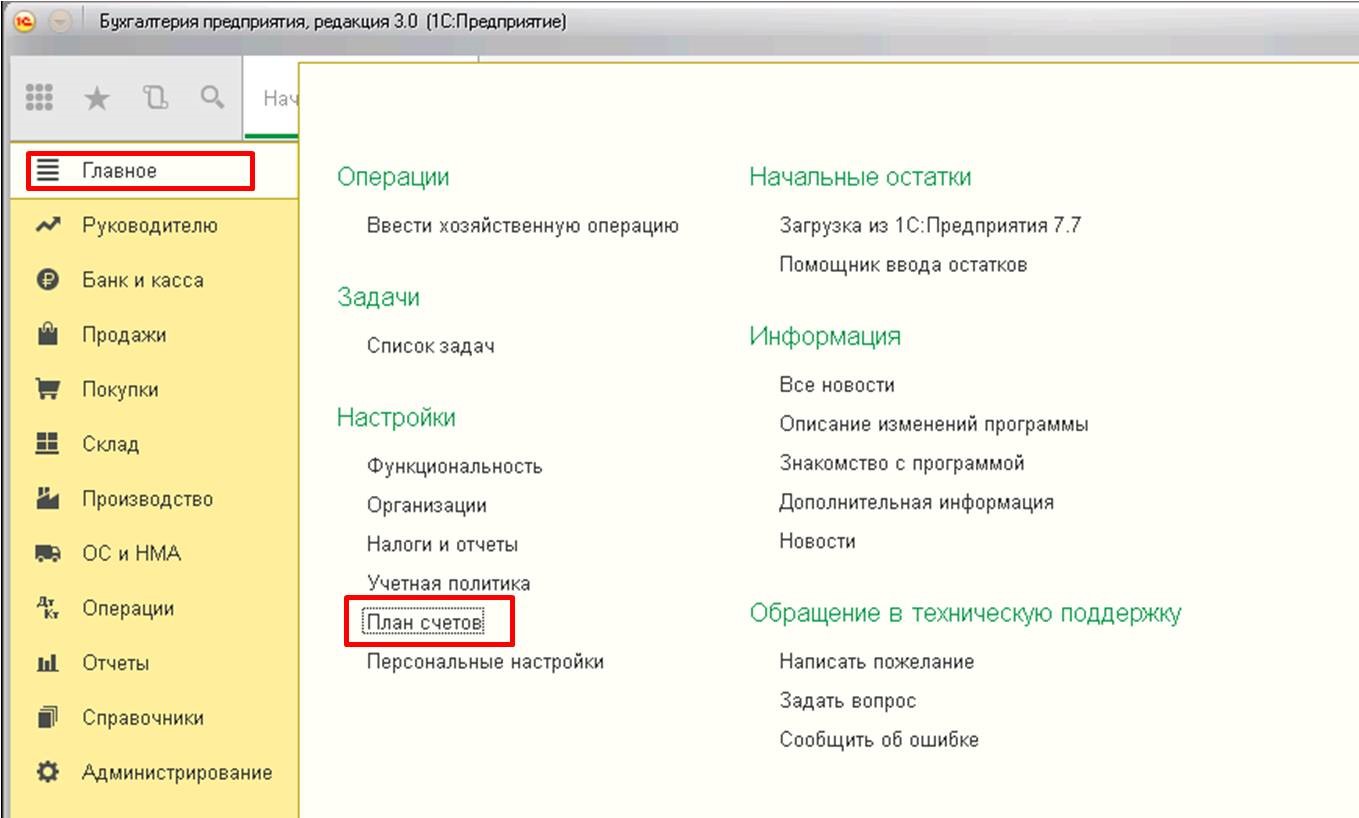

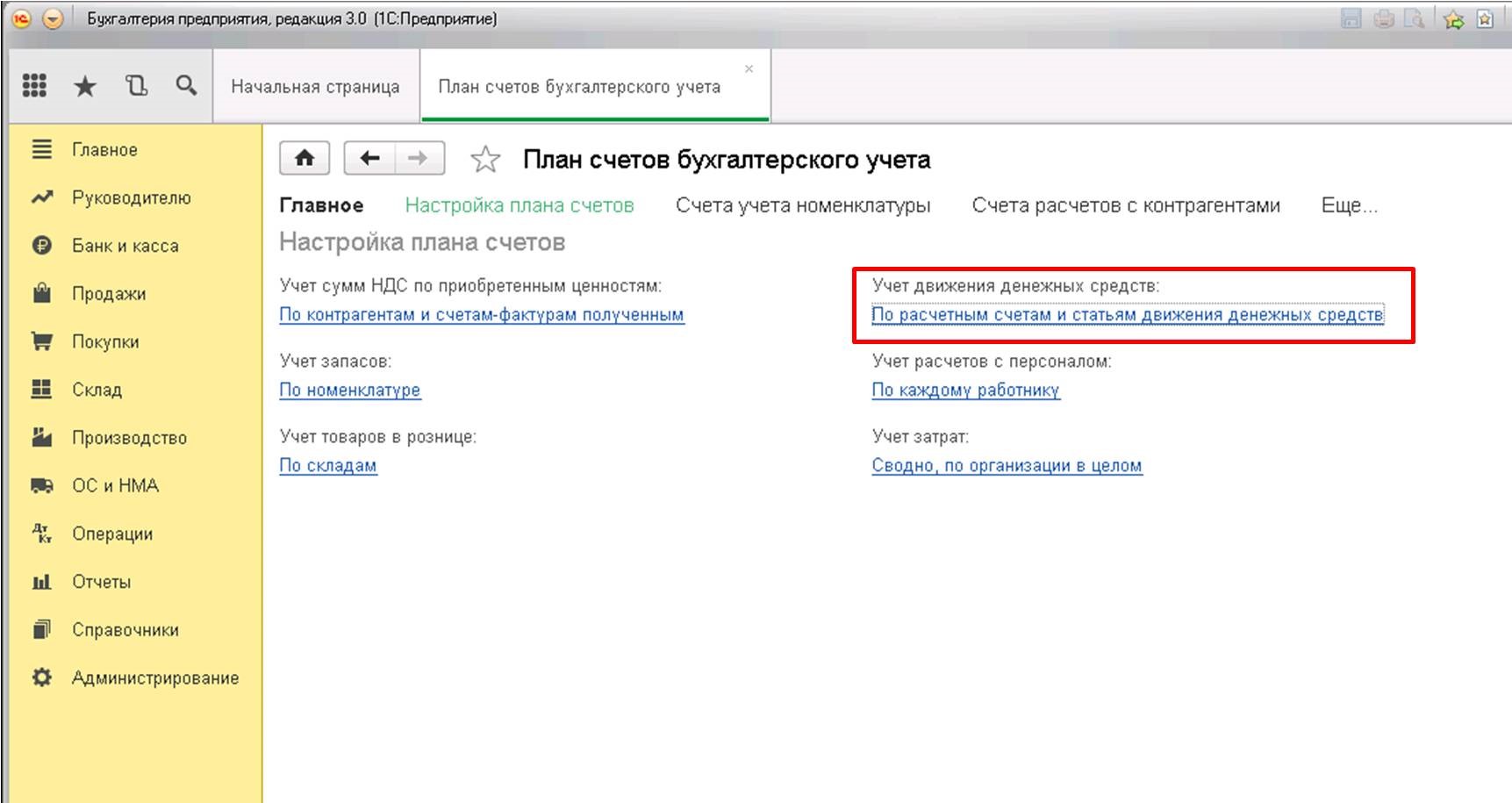

Поскольку в регламентированной отчетности валютные операции должны попасть в форму №4, необходимо чтобы данная статистика присутствовала в учете. Для этого выполняем следующие настройки – заходим в «План счетов»:

Выполним переход по гиперссылке, для чего жмем «Настройка плана счетов»:

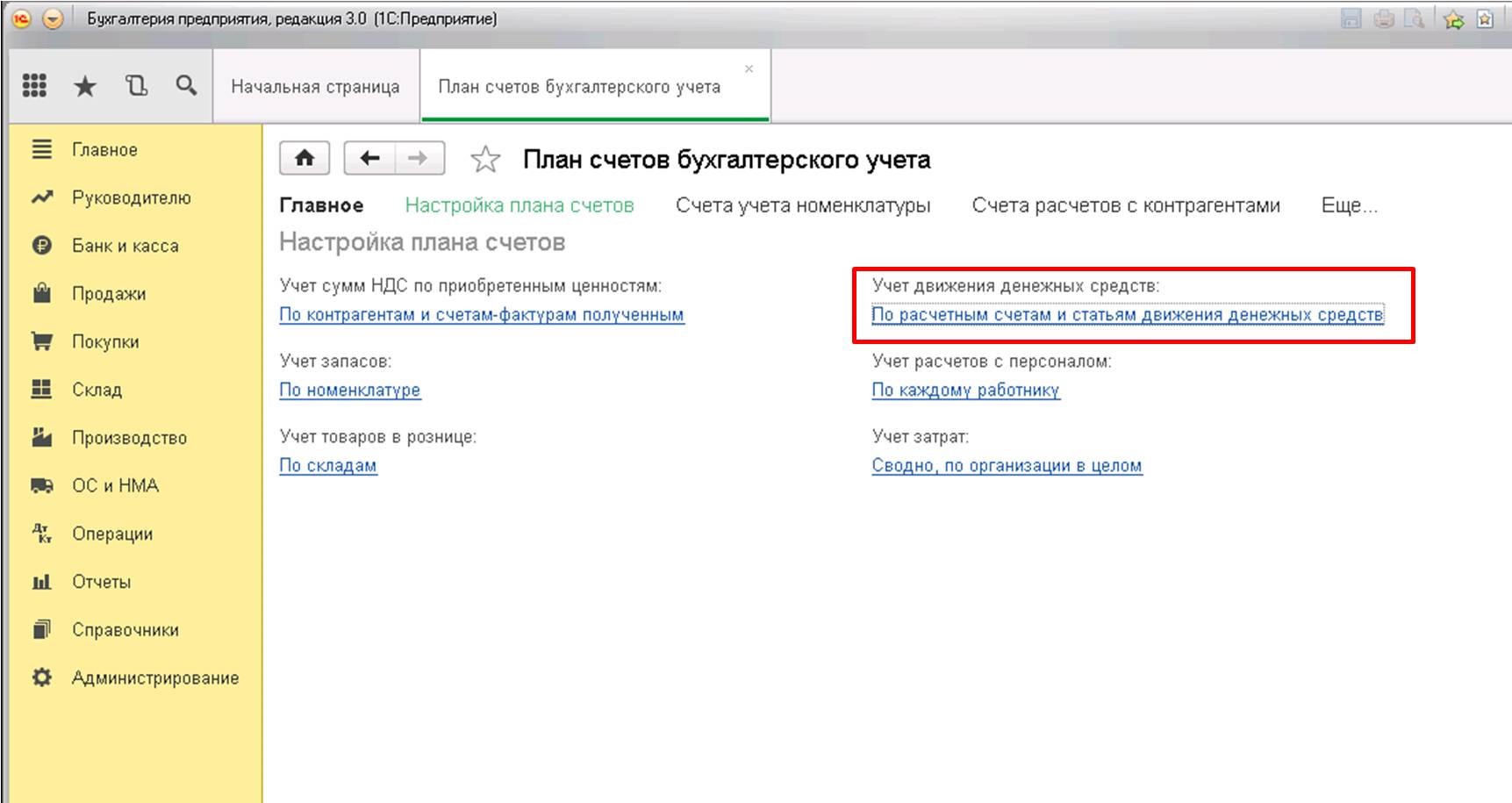

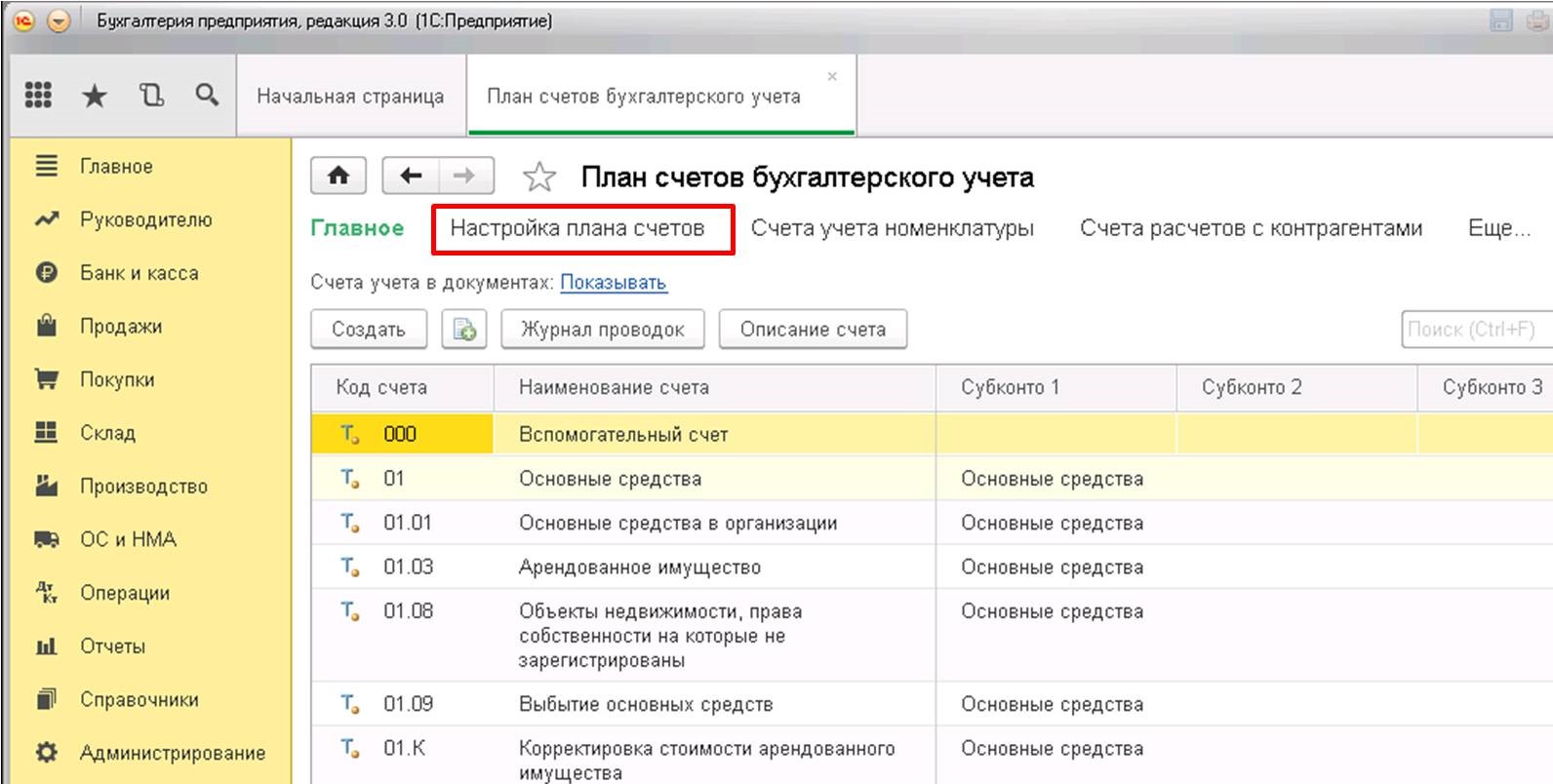

В появившейся форме активируем следующую ссылку:

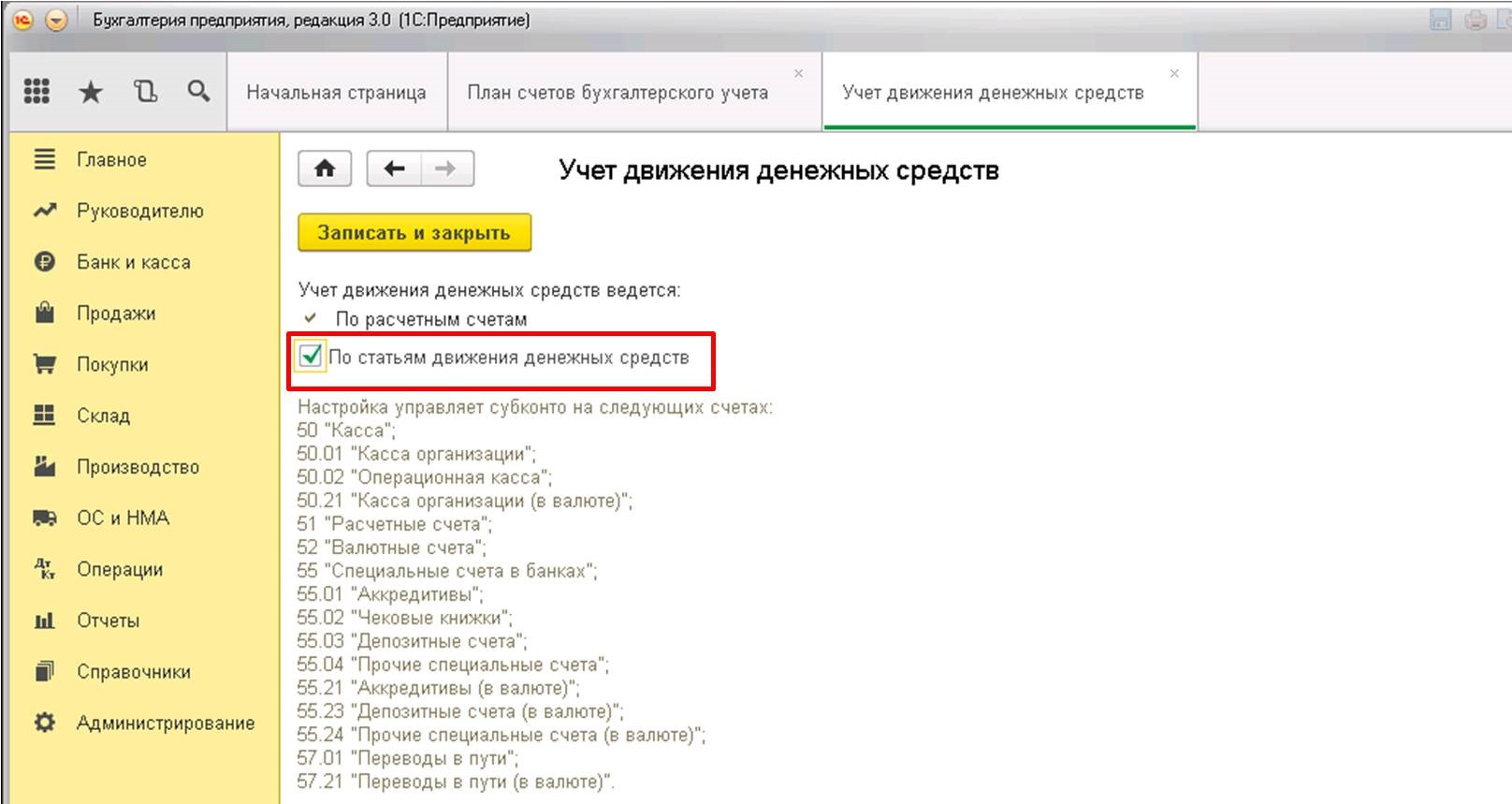

Здесь нас интересует наличие флажка в одном из реквизитов, а именно «По статьям движения денежных средств»:

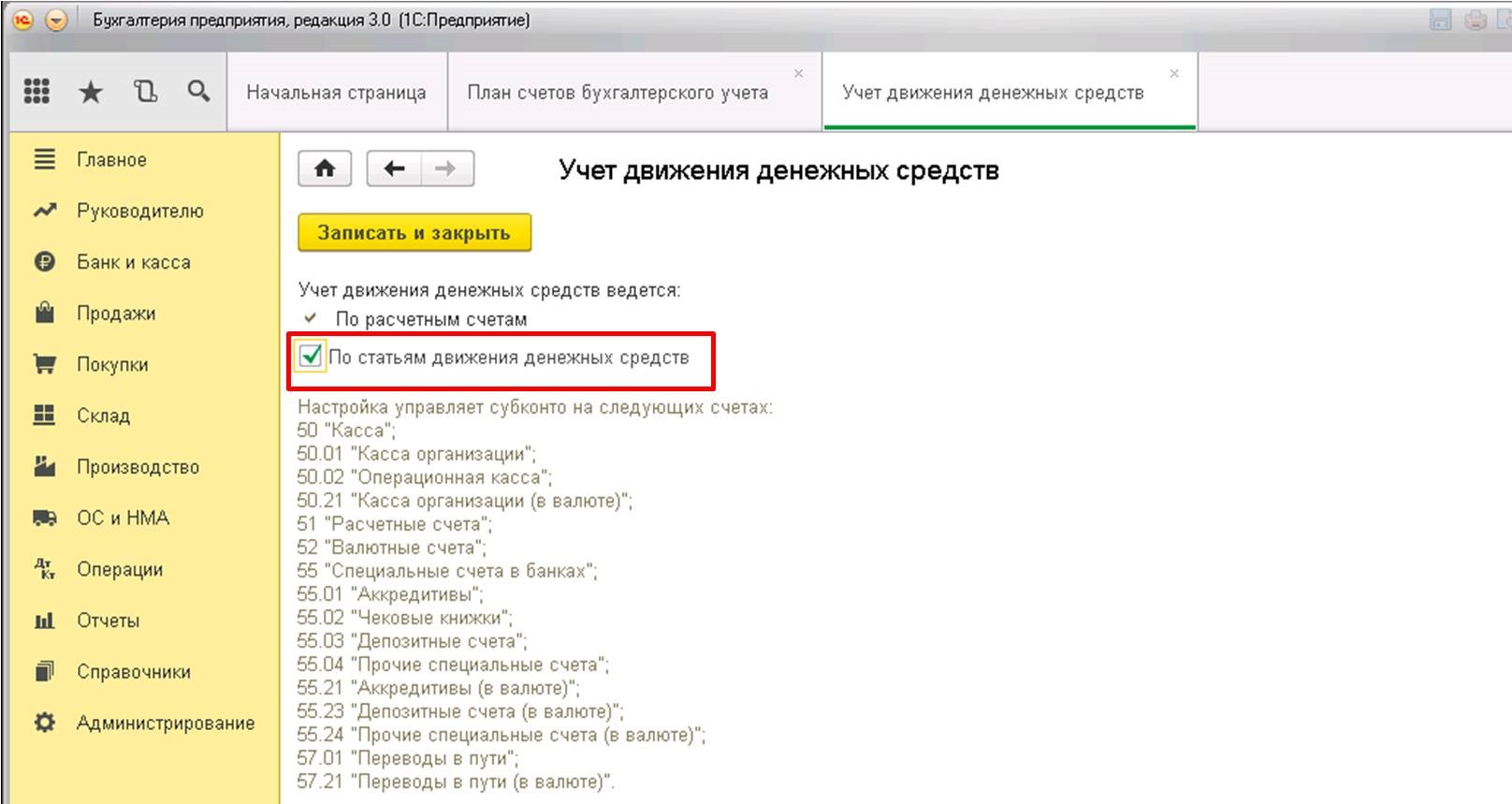

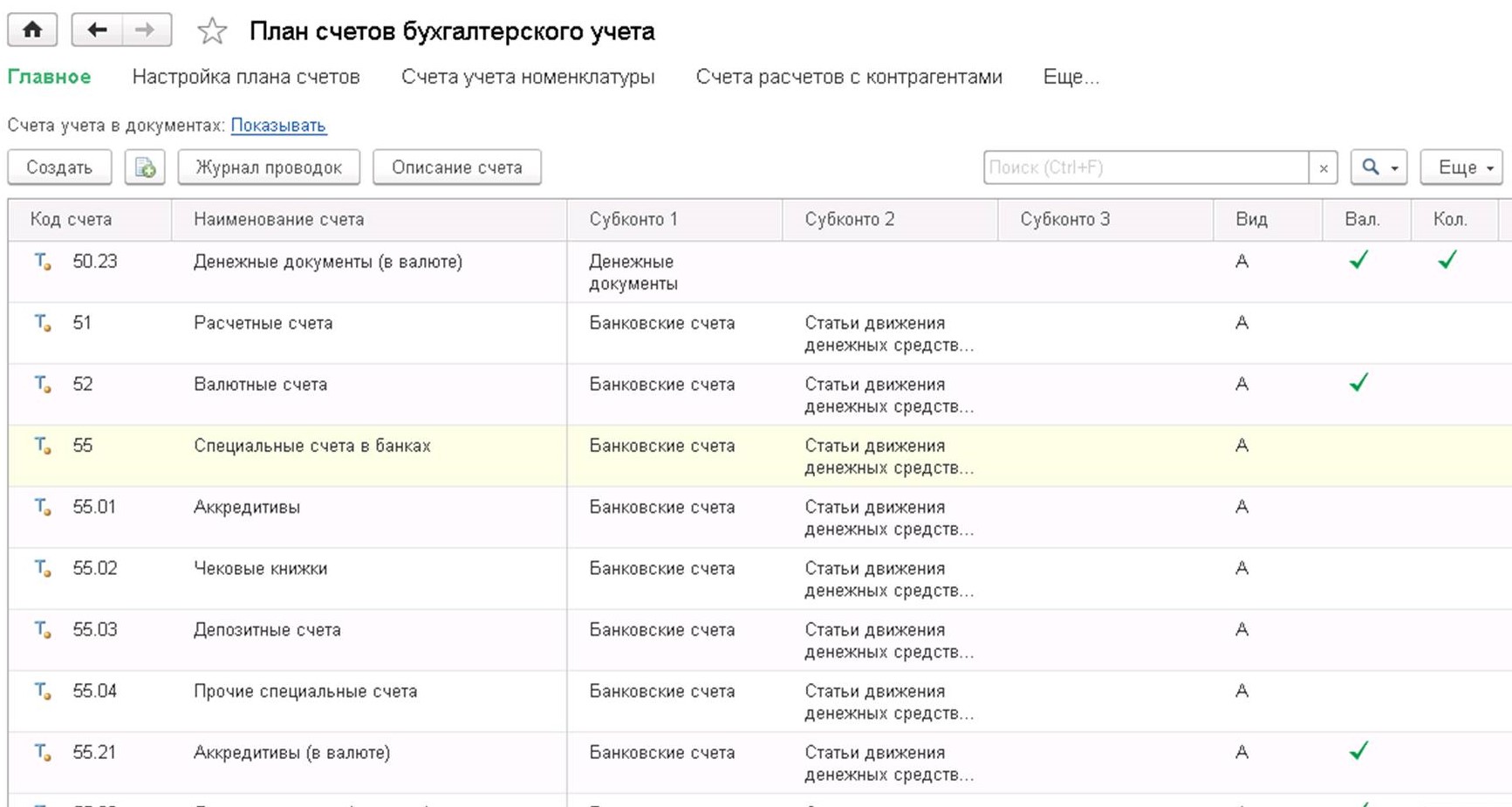

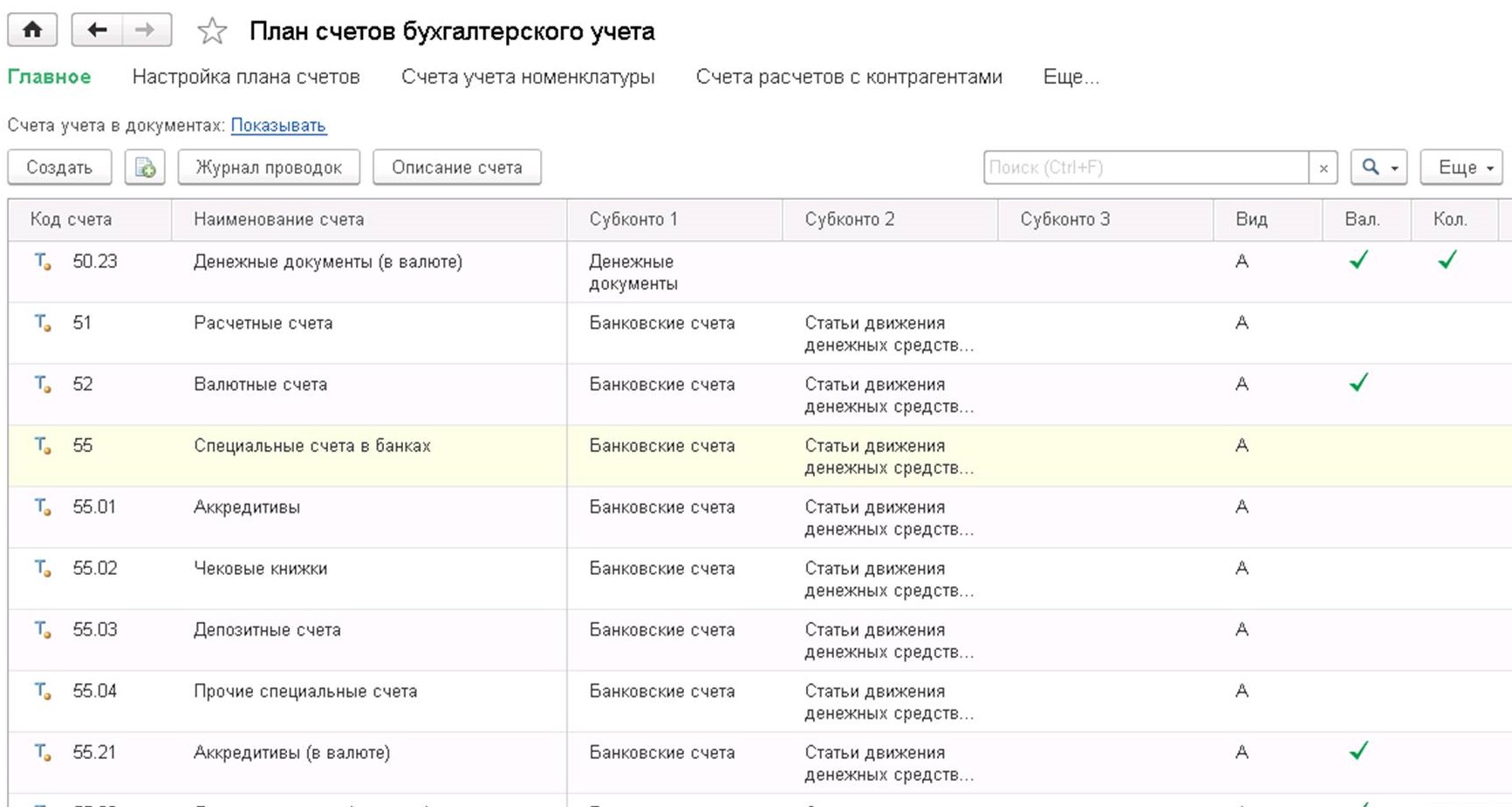

Если флажок отсутствует, его необходимо поставить. Включение этой функции разрешает ведение учета в аналитическом ключе: «Статьи движения денежных средств». После того, как флажок установлен, информация об этом (субконто) отобразится на всех счетах учета:

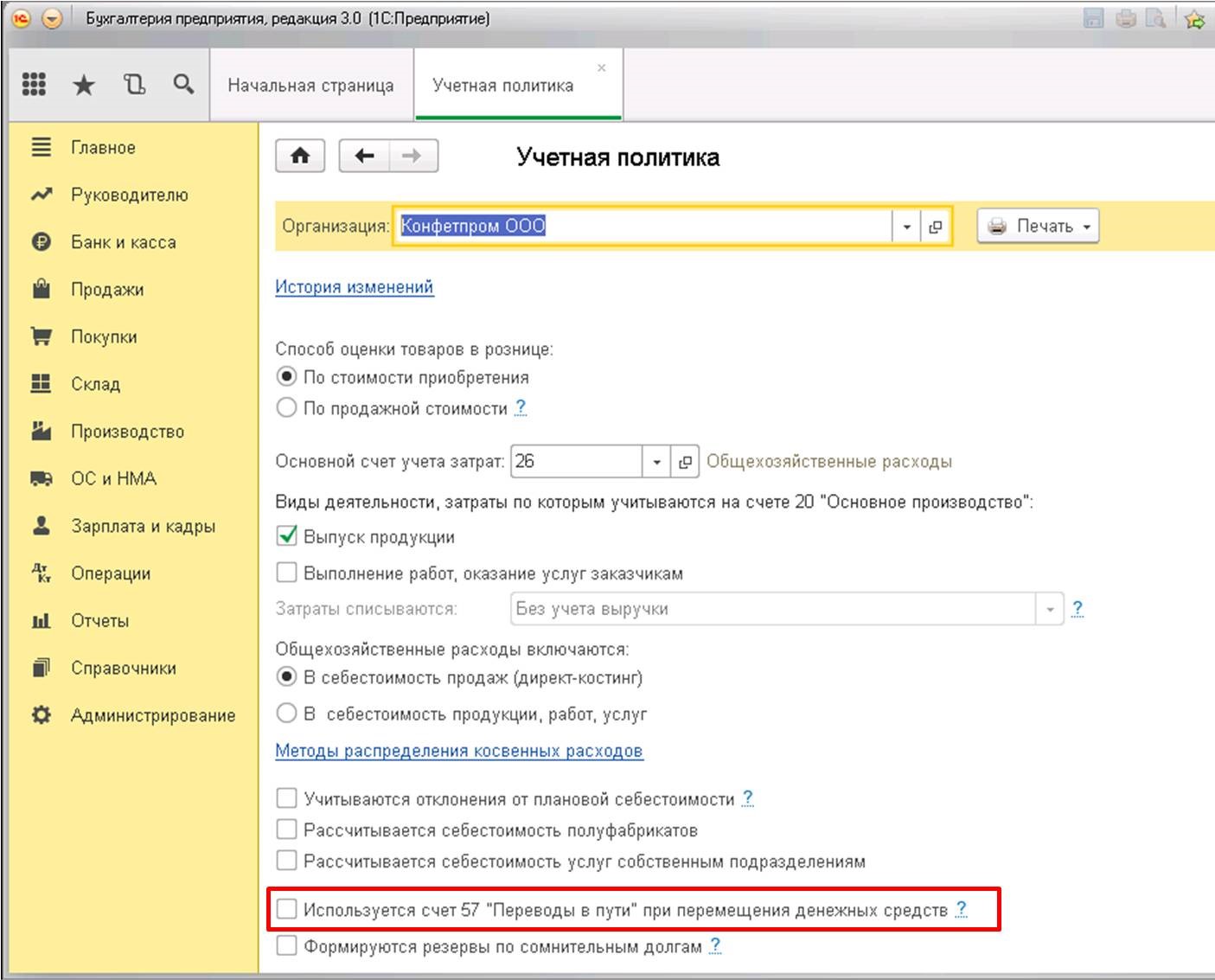

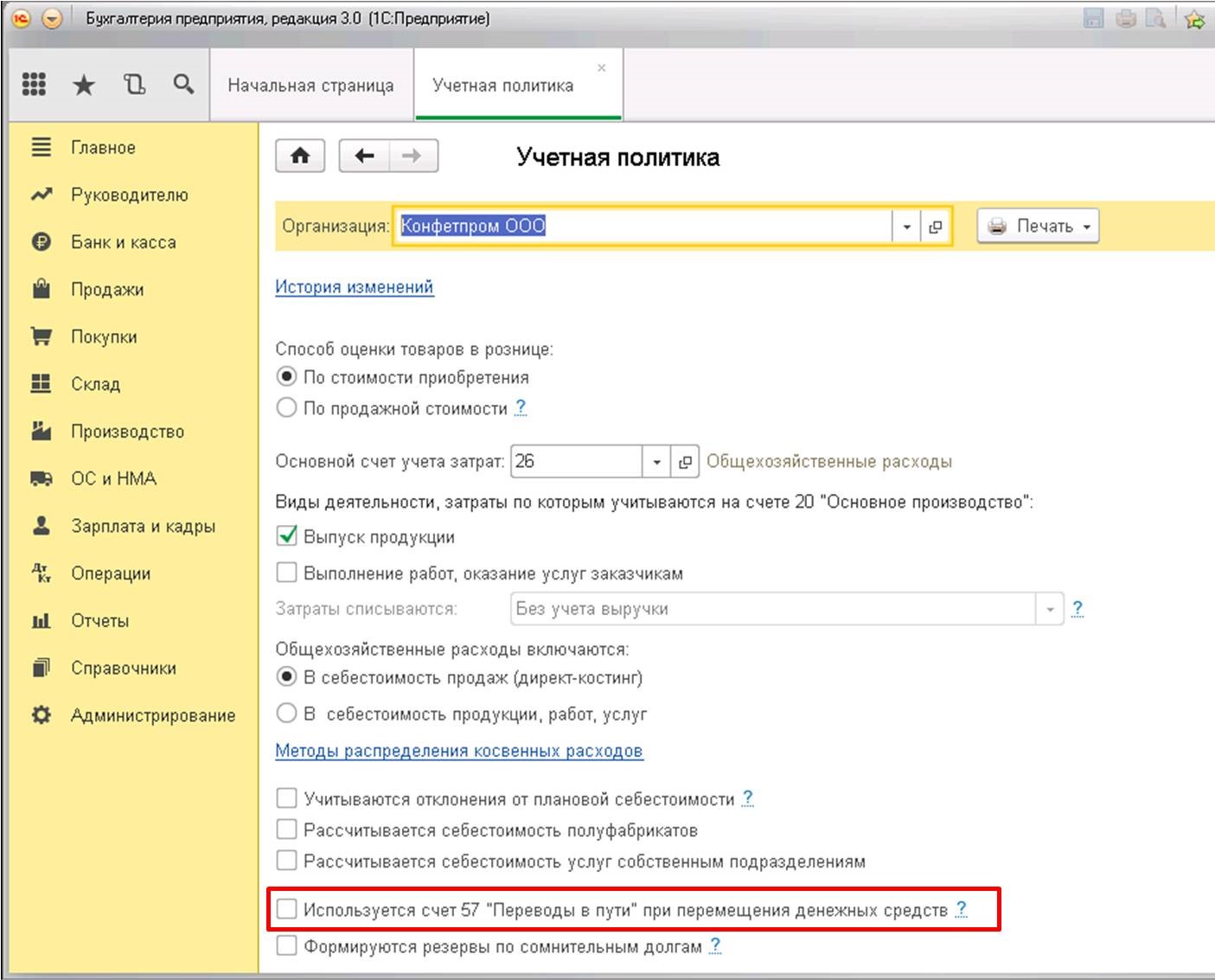

Следует отметить, что организациям, пользующимся счетом 57 «Переводы в пути», также необходимо включать данную опцию при отображении операций в своем бухгалтерском учете. В принципе, этот счет целесообразно использовать, только если существует вероятность несовпадения дат выдачи банку поручения и появления денег на валютном счете. Если же подобные операции проходят «одним днем», то необходимость в использовании счета 57 отпадает.

Настройка находится в параметрах раздела «Учетная политика»:

Для активации устанавливаем флажок на использование счета 57:

На этом, пожалуй, можно закончить с настройкой и приступить к отражению собственно валютных операций.

Покупка валюты в 1С

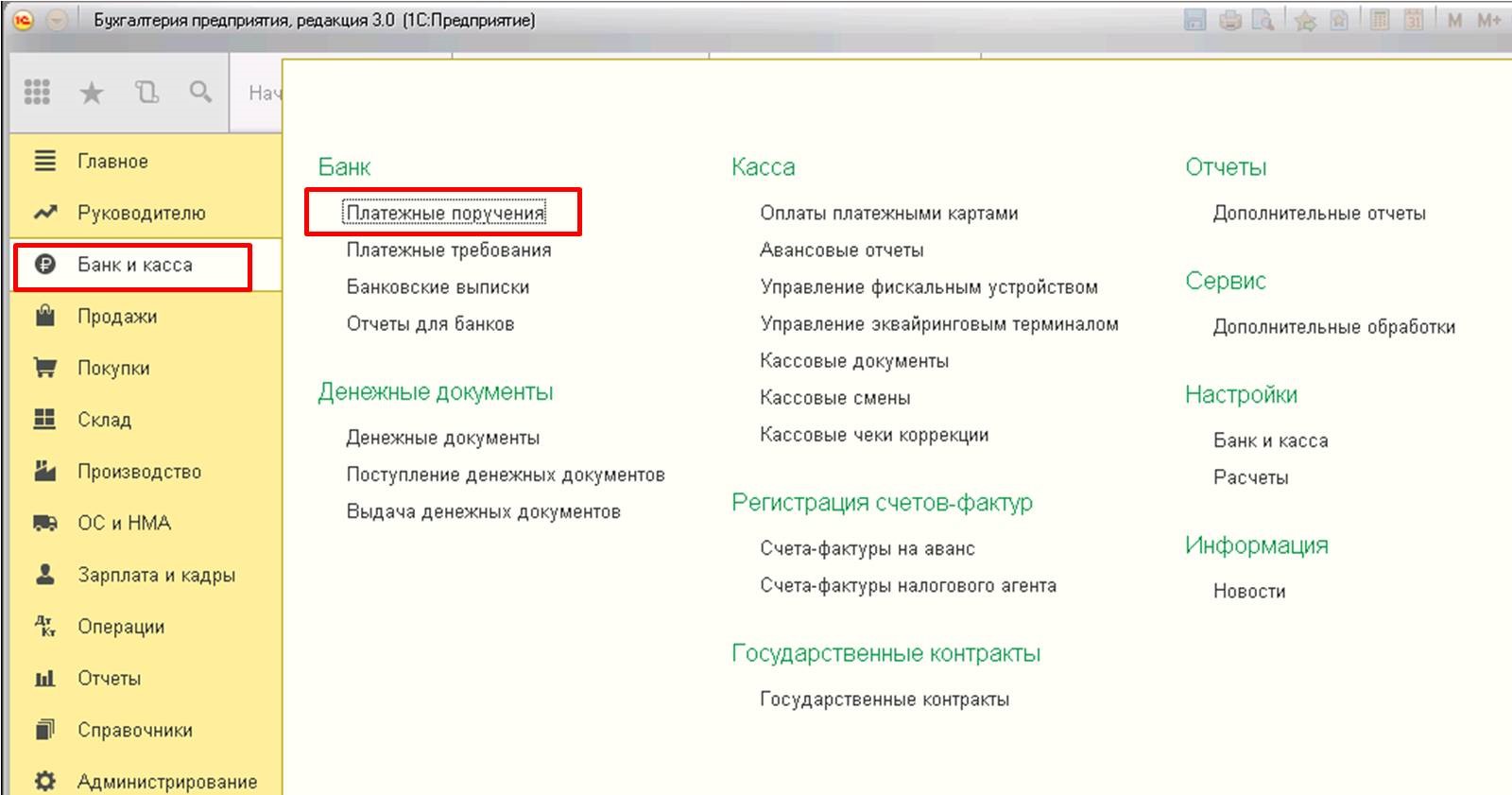

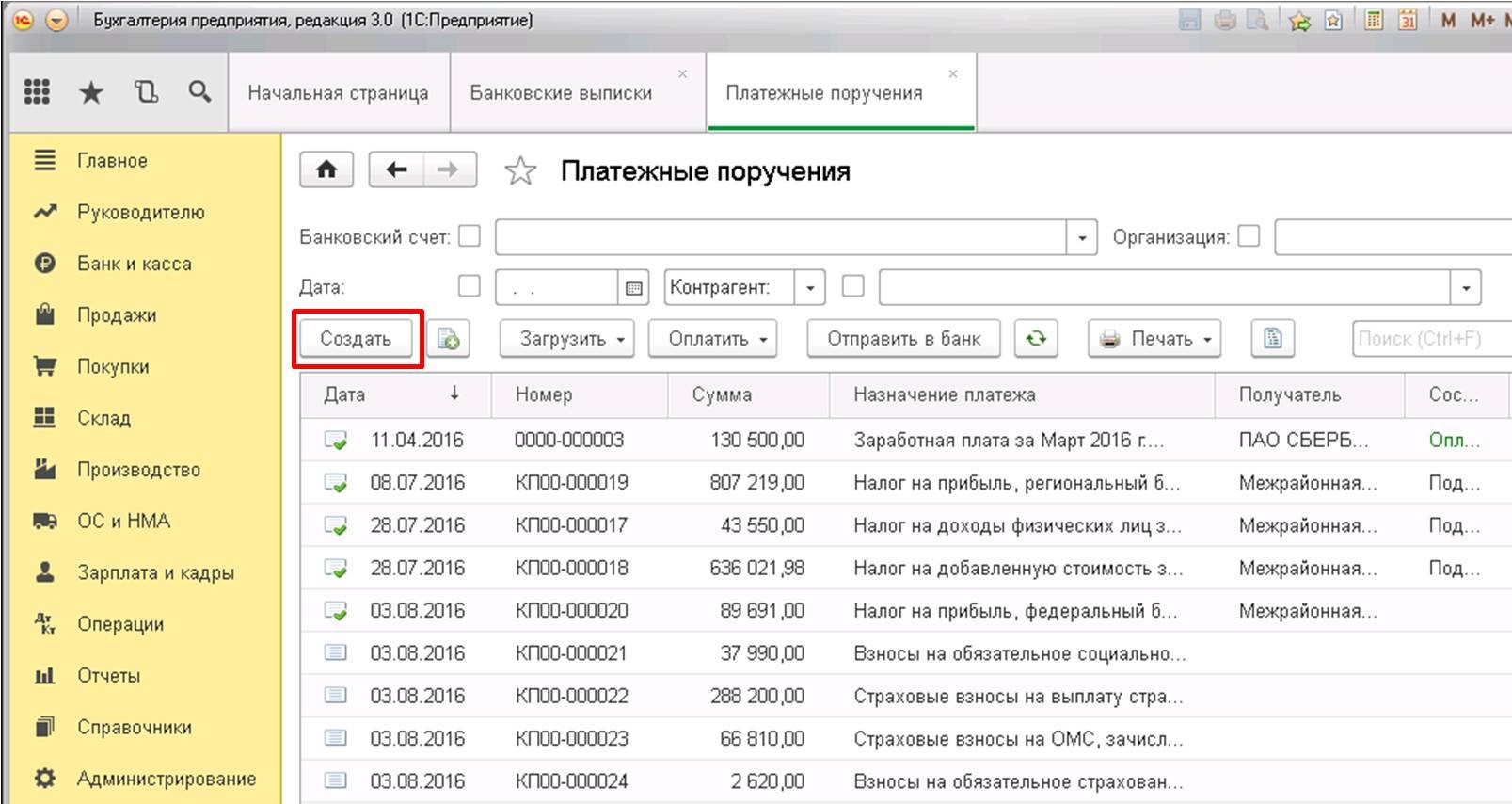

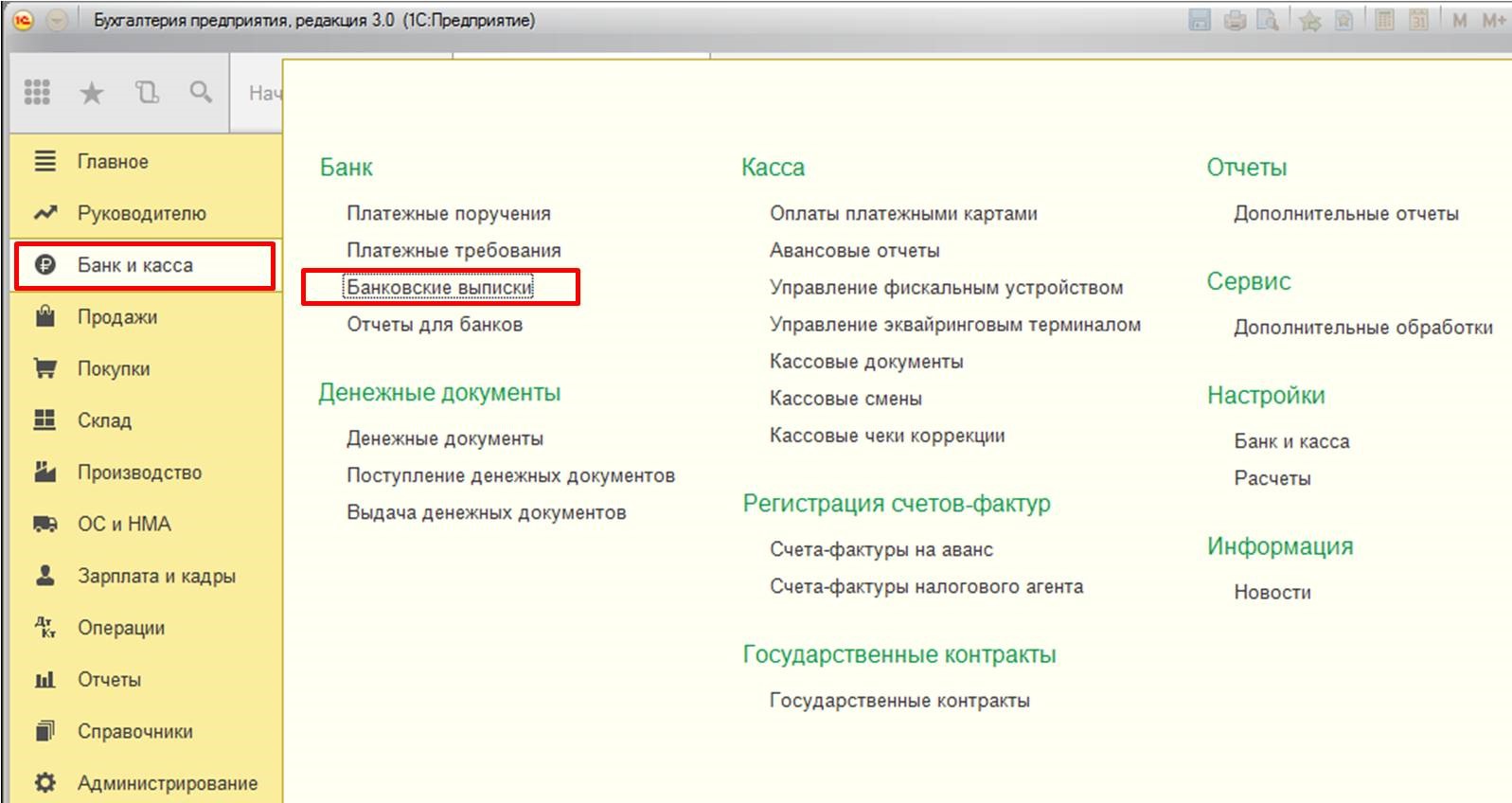

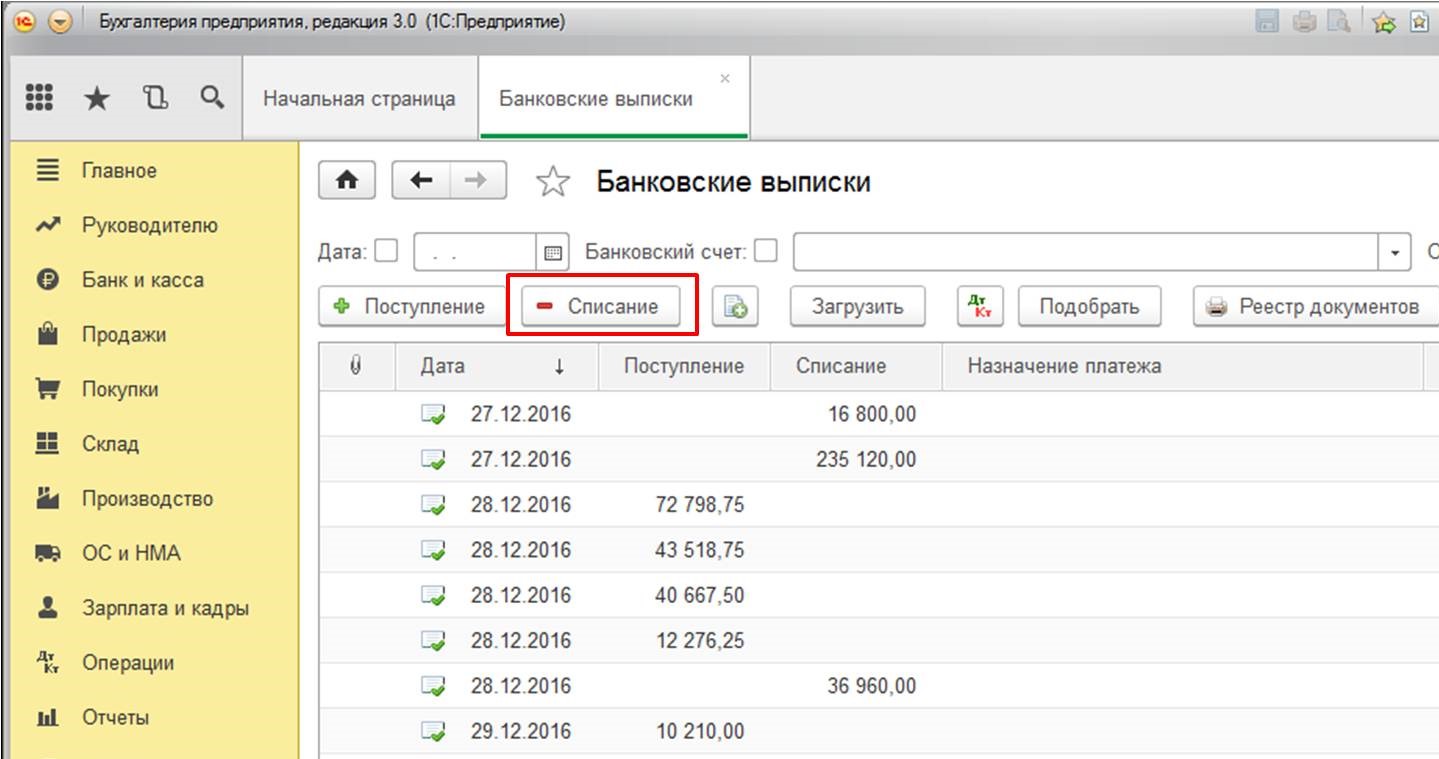

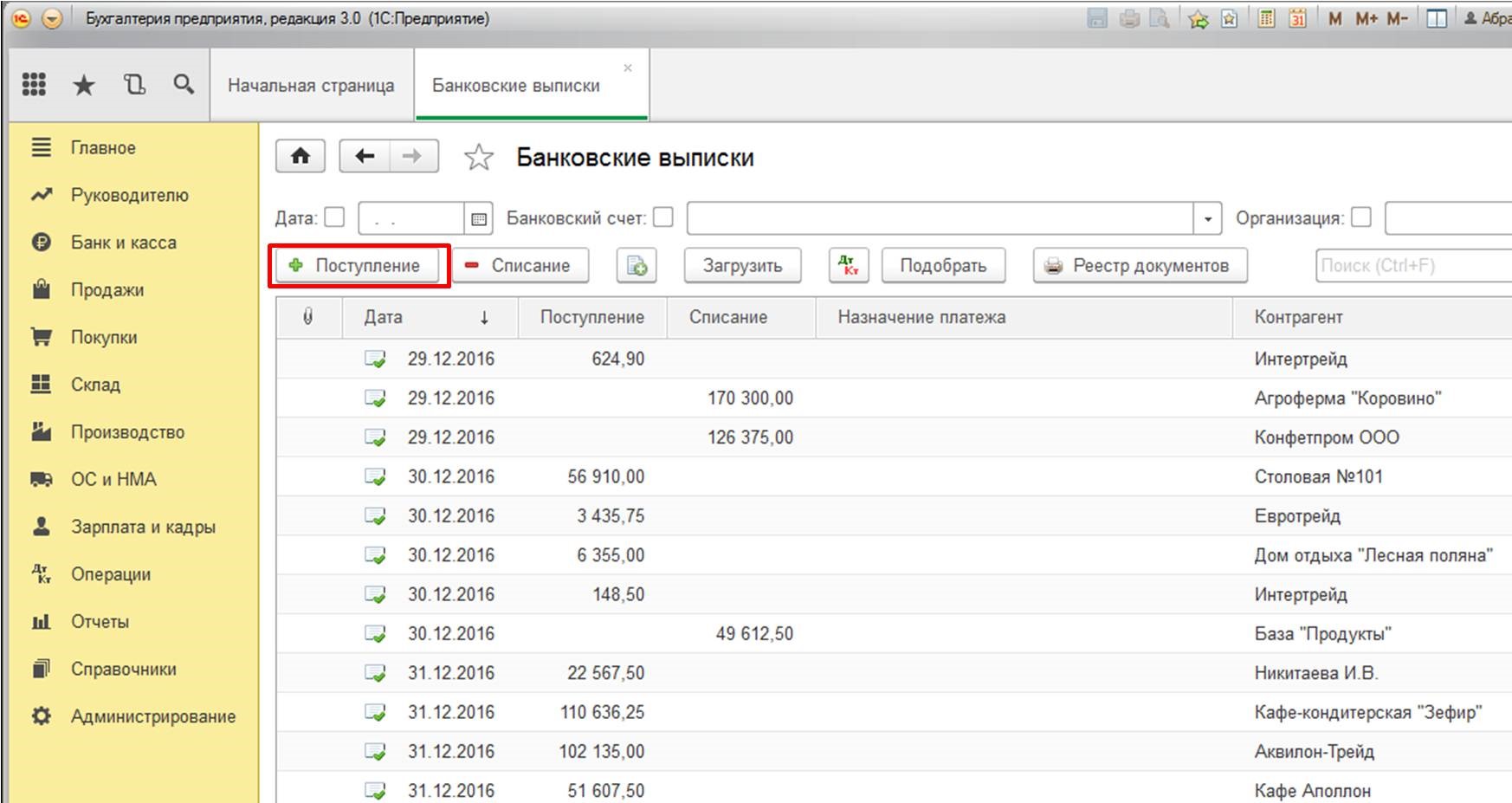

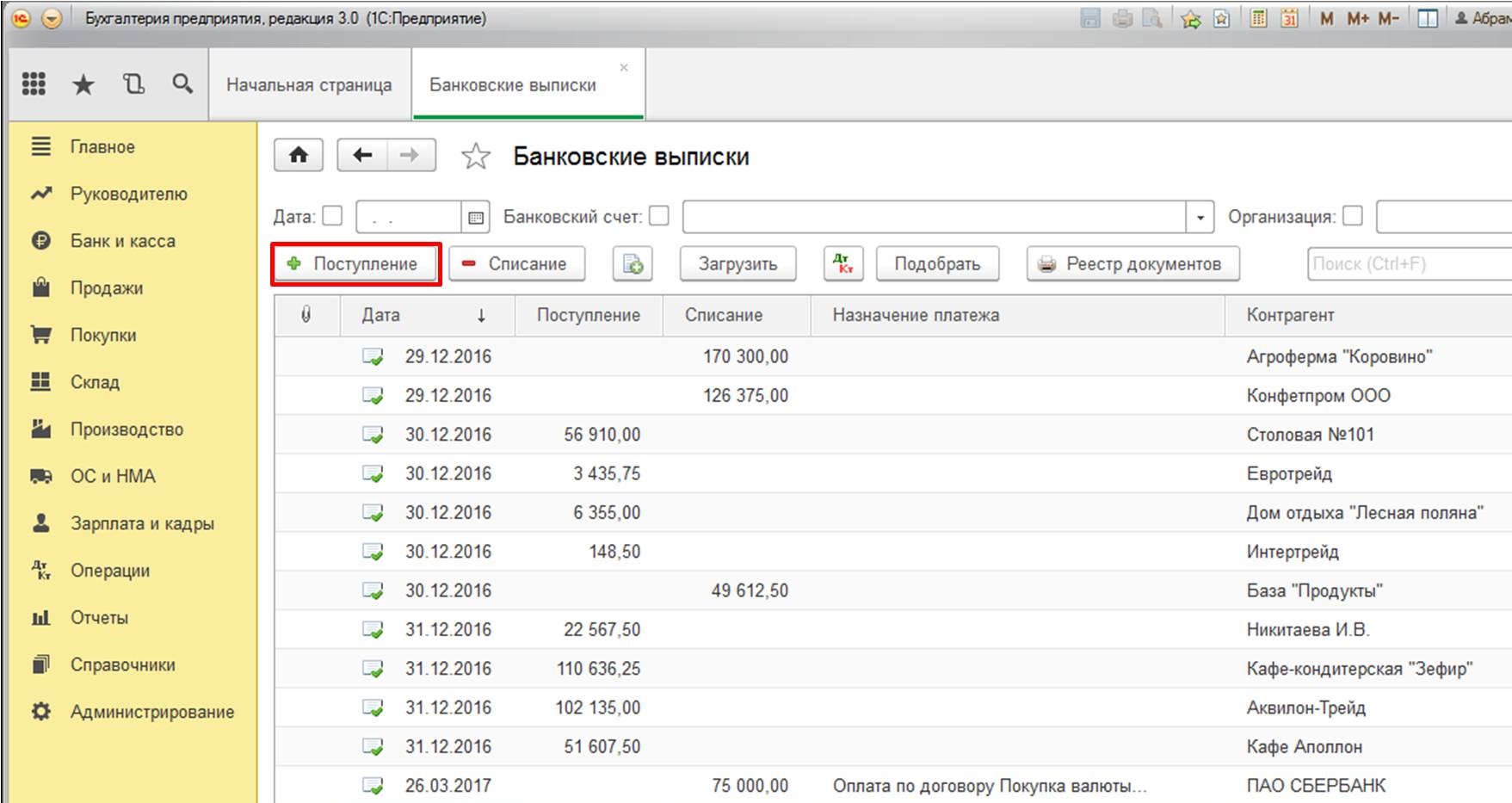

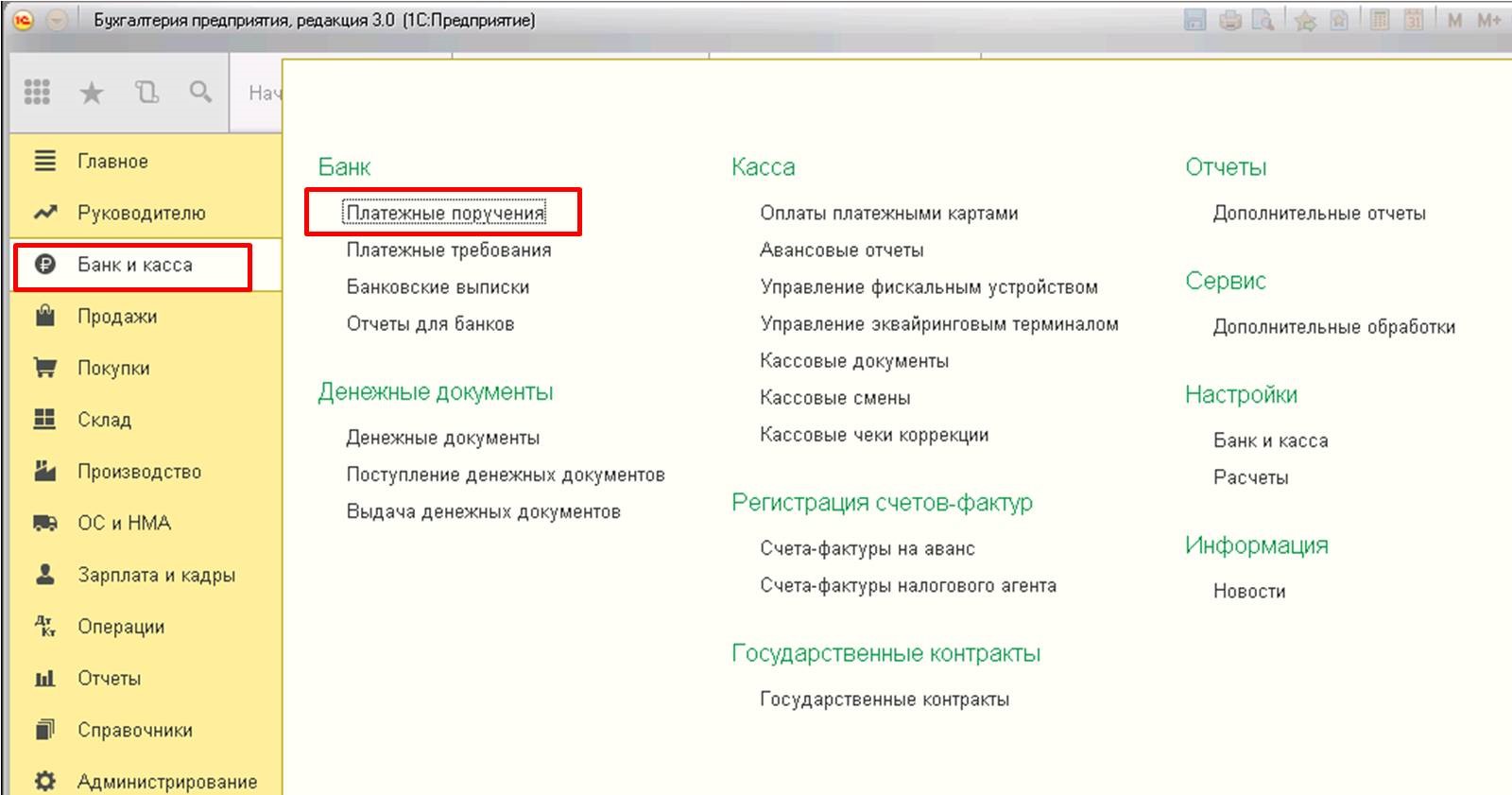

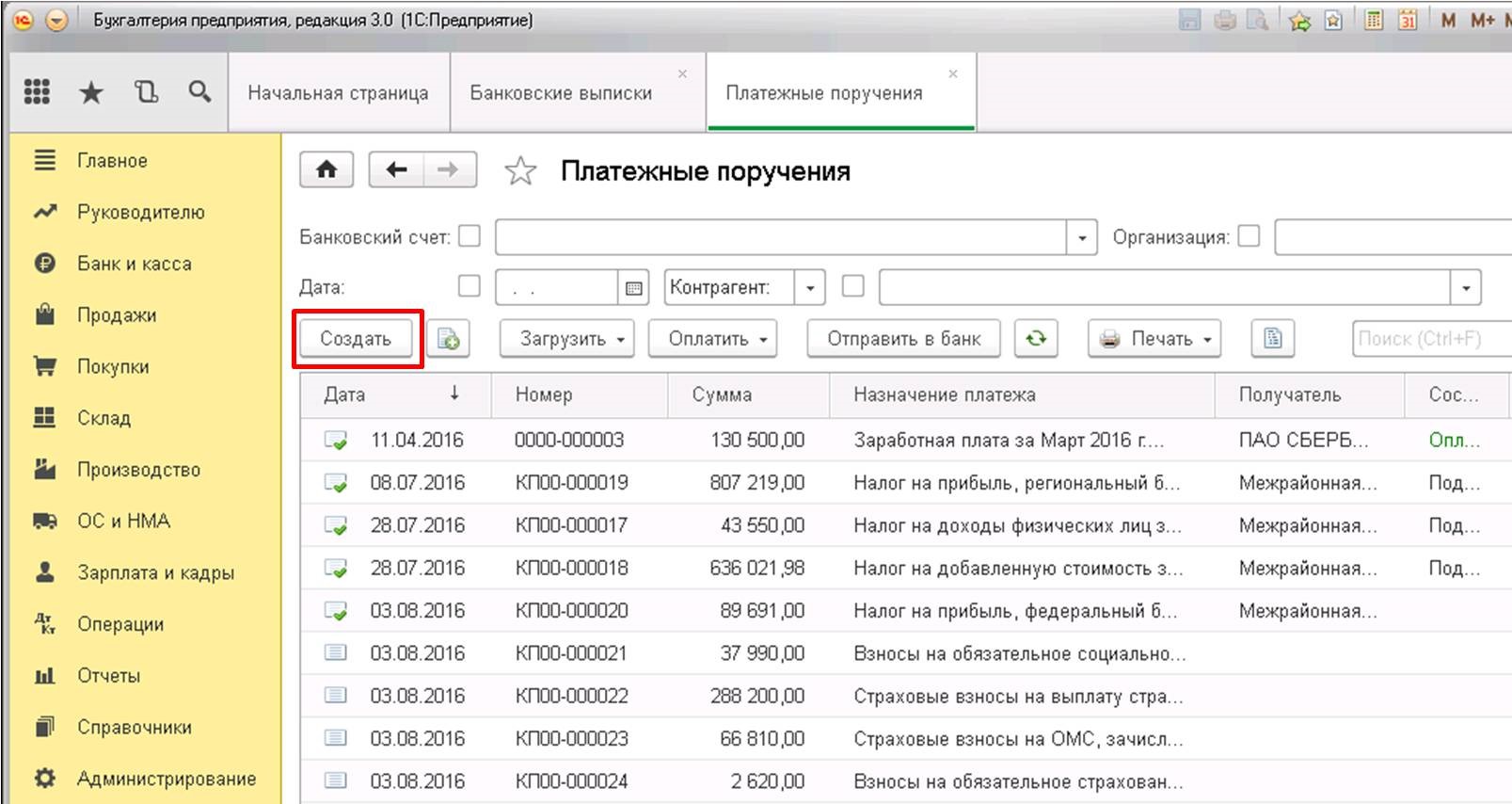

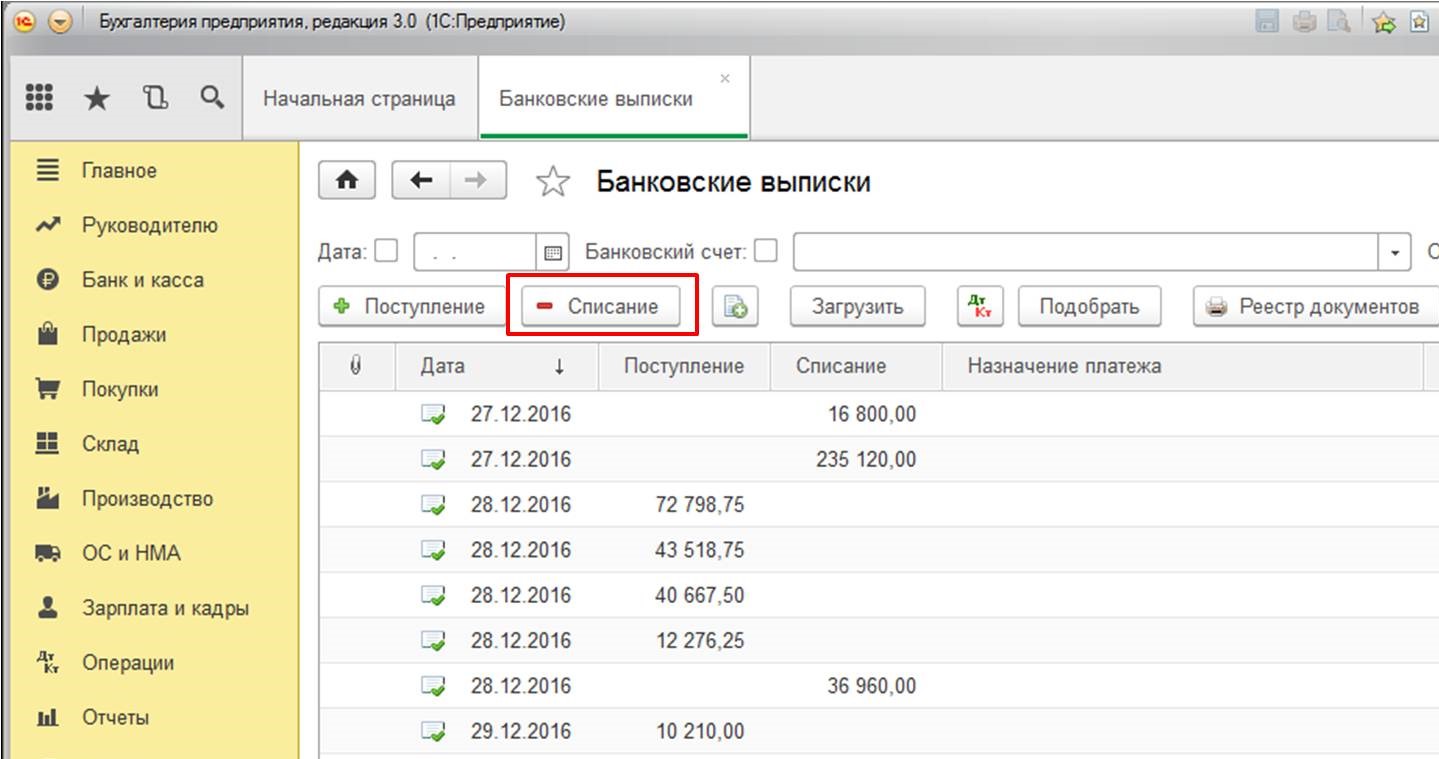

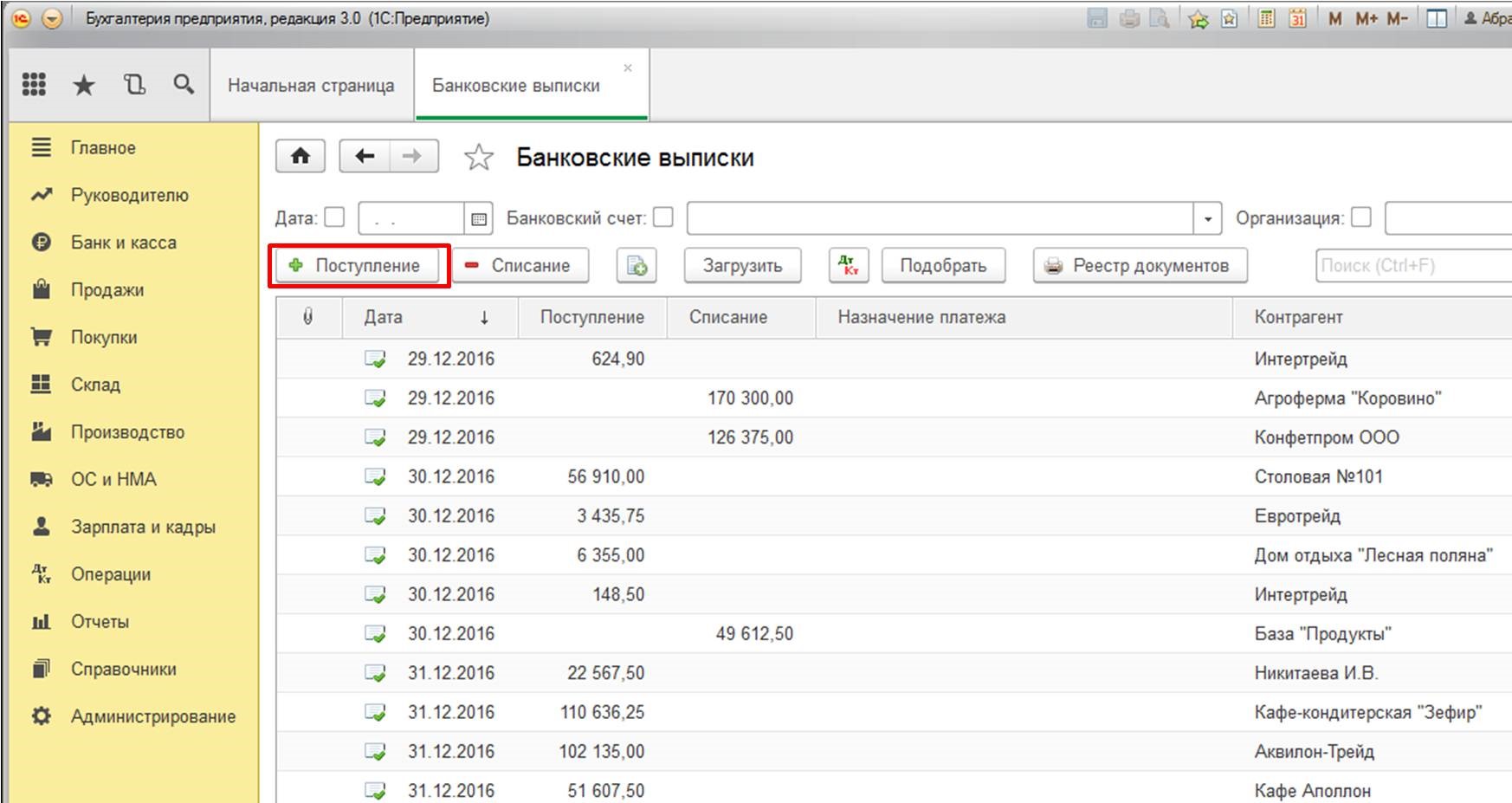

Первое обязательное действие – отправка распоряжения на приобретение валюты в уполномоченный на это банк. Разработка формы такого распоряжения прерогатива специалистов банка и включает в себя: обоснование необходимости покупки валюты, требуемую сумму средств и максимальный курс. Для перевода денег от организации потребуется сформировать платежное поручение. Реализовать это можно на вкладке «Банк и касса»:

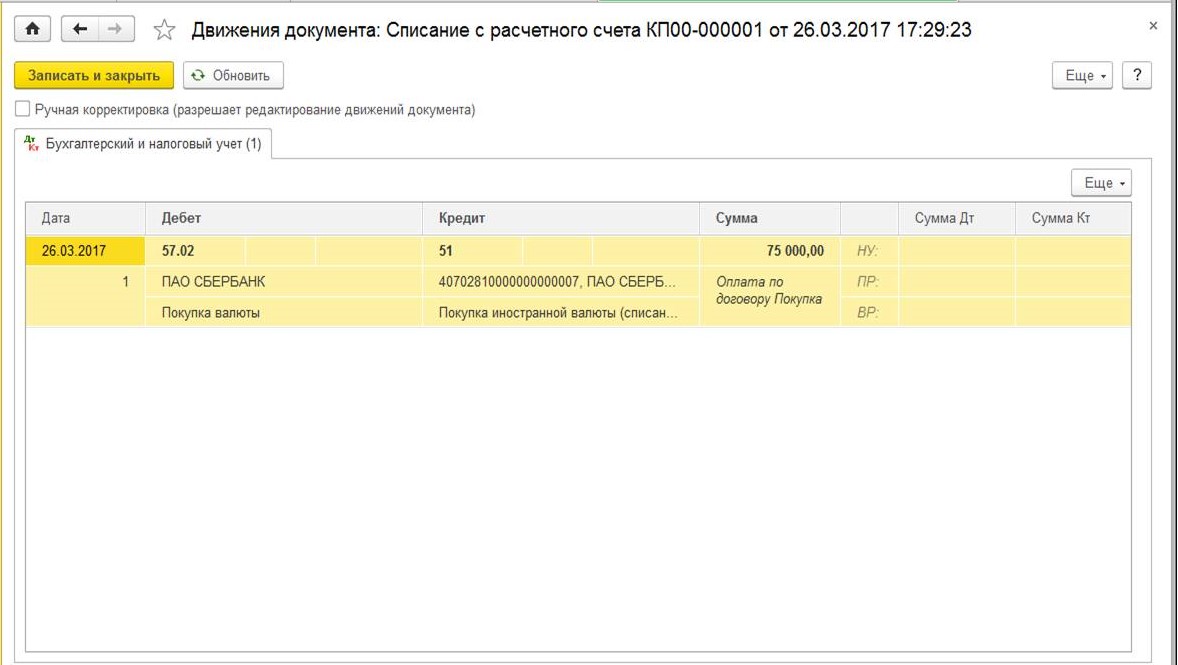

В момент покупки валюты банк выполнит списание необходимой для этого суммы со счета организации-покупателя. Оформление этой операции в 1С:

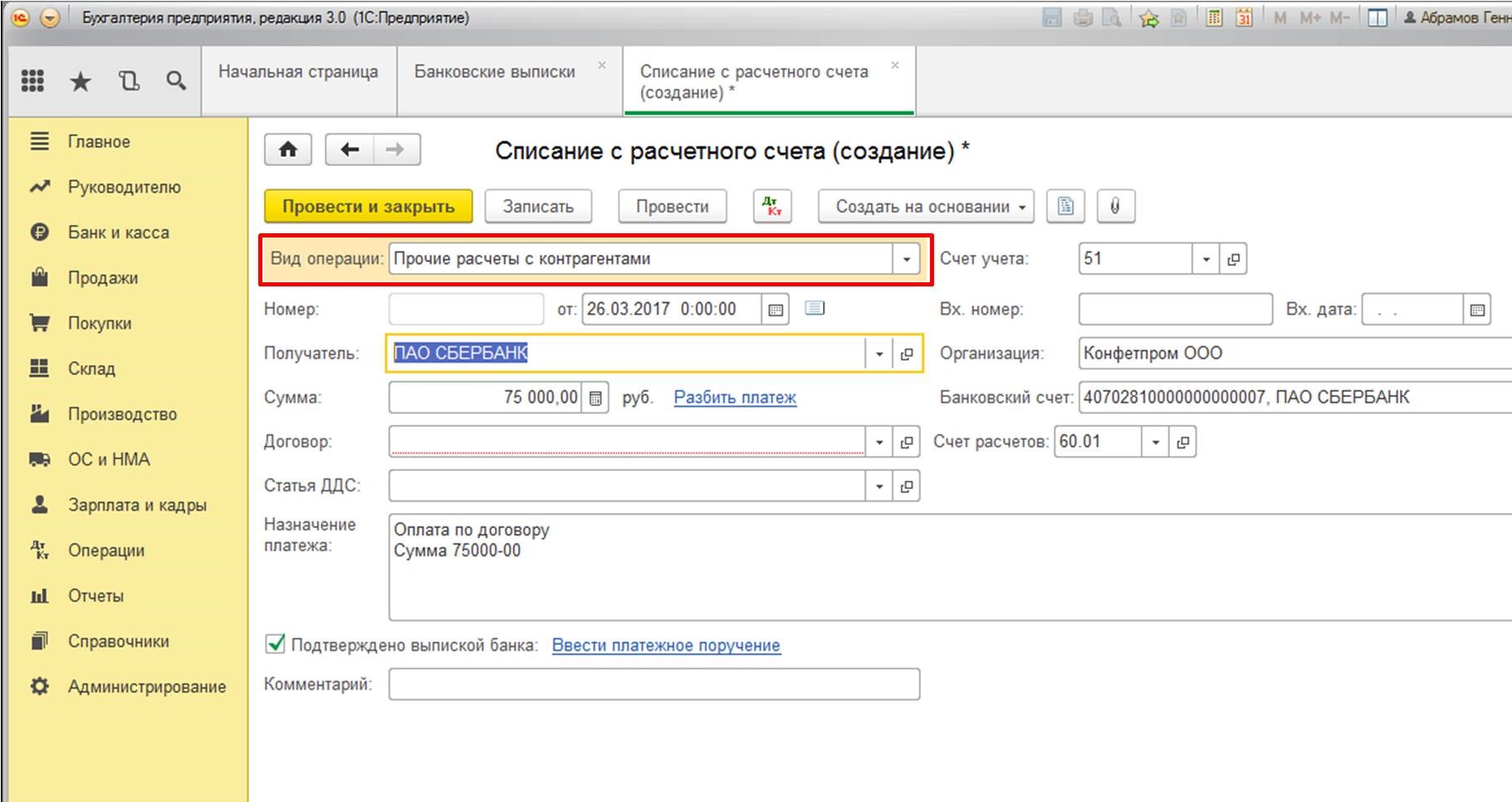

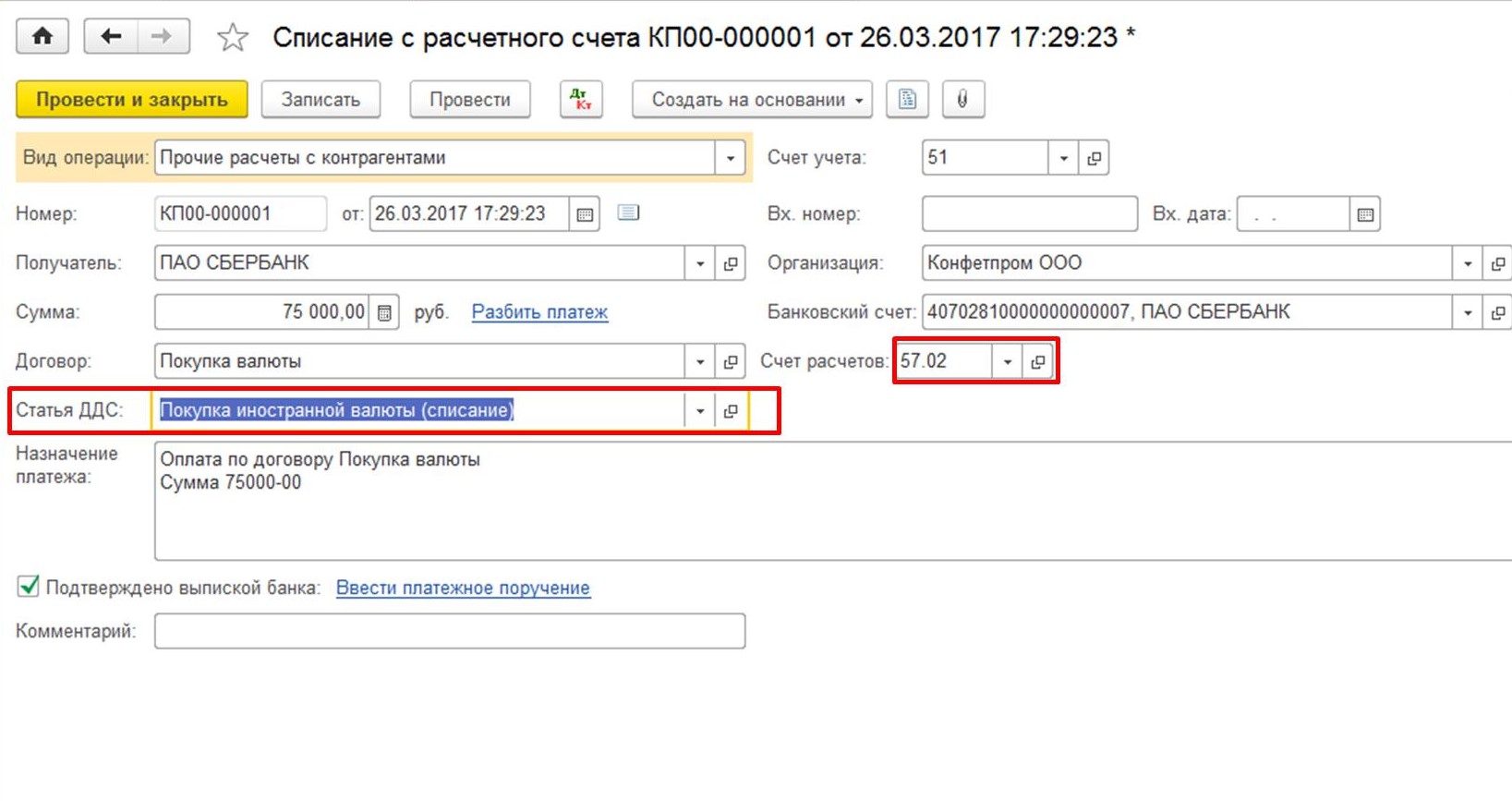

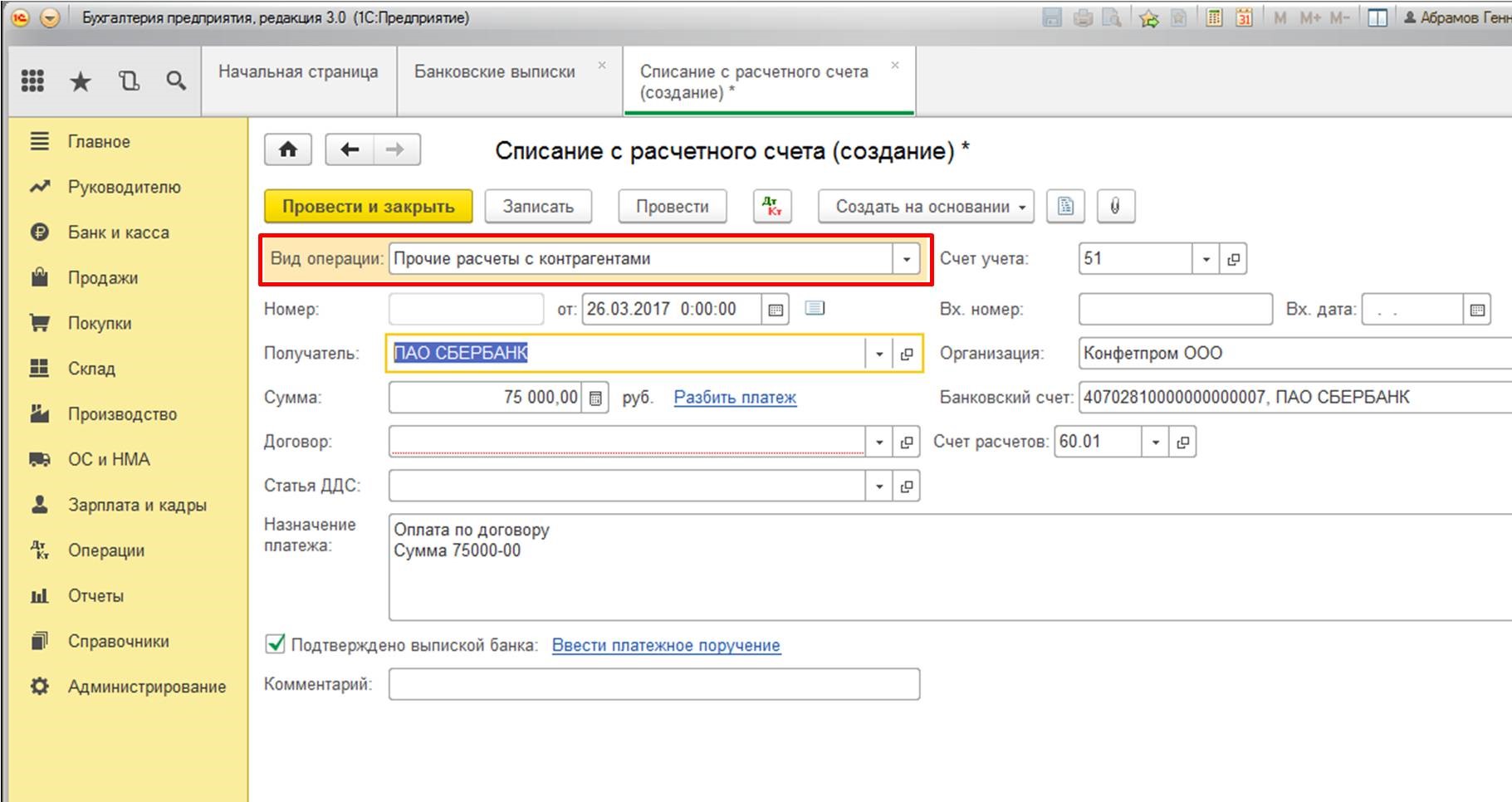

В бланке «Списание с расчетного счета» выберем нужное нам действие, в данном примере «Прочие расчеты с контрагентами»:

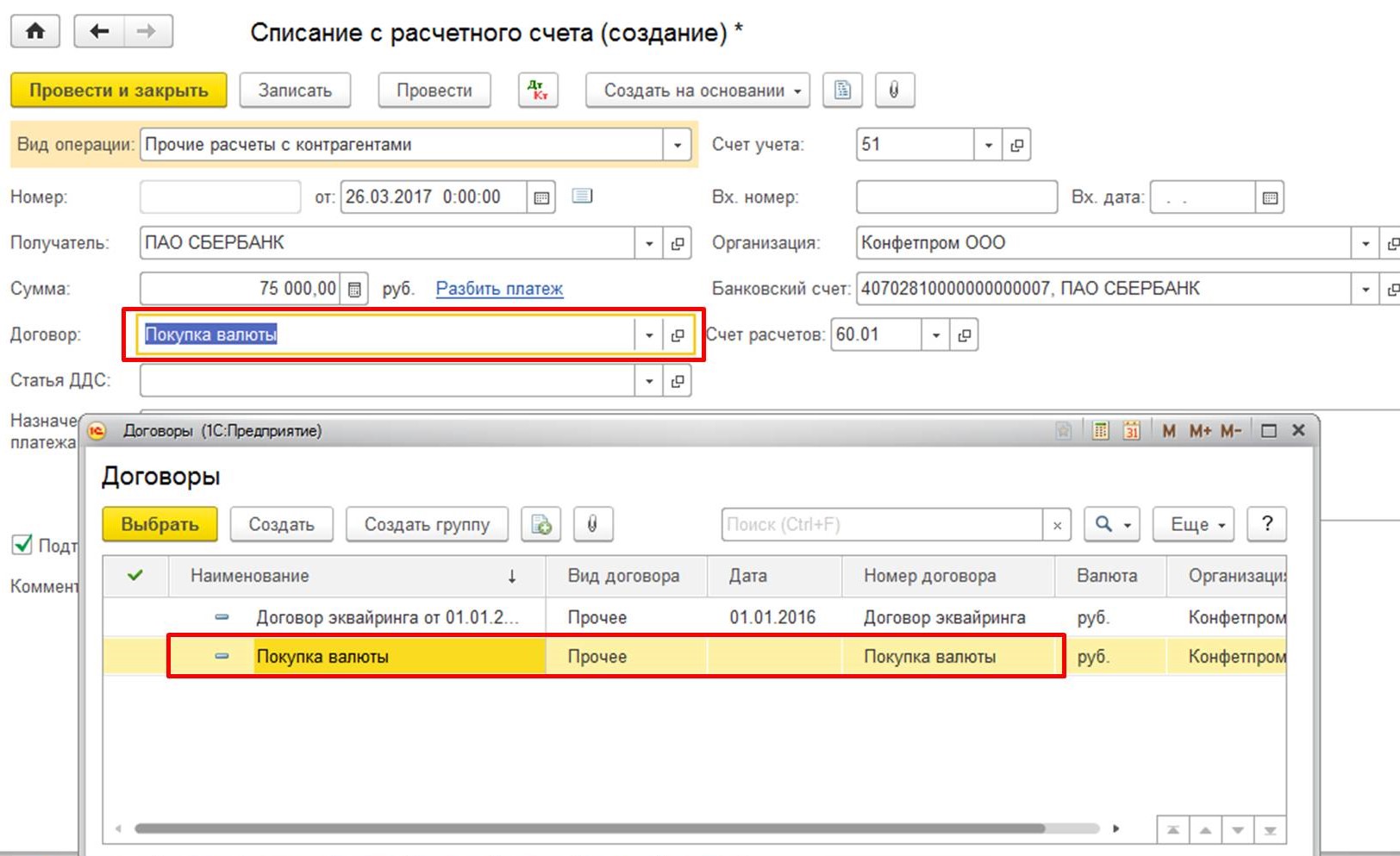

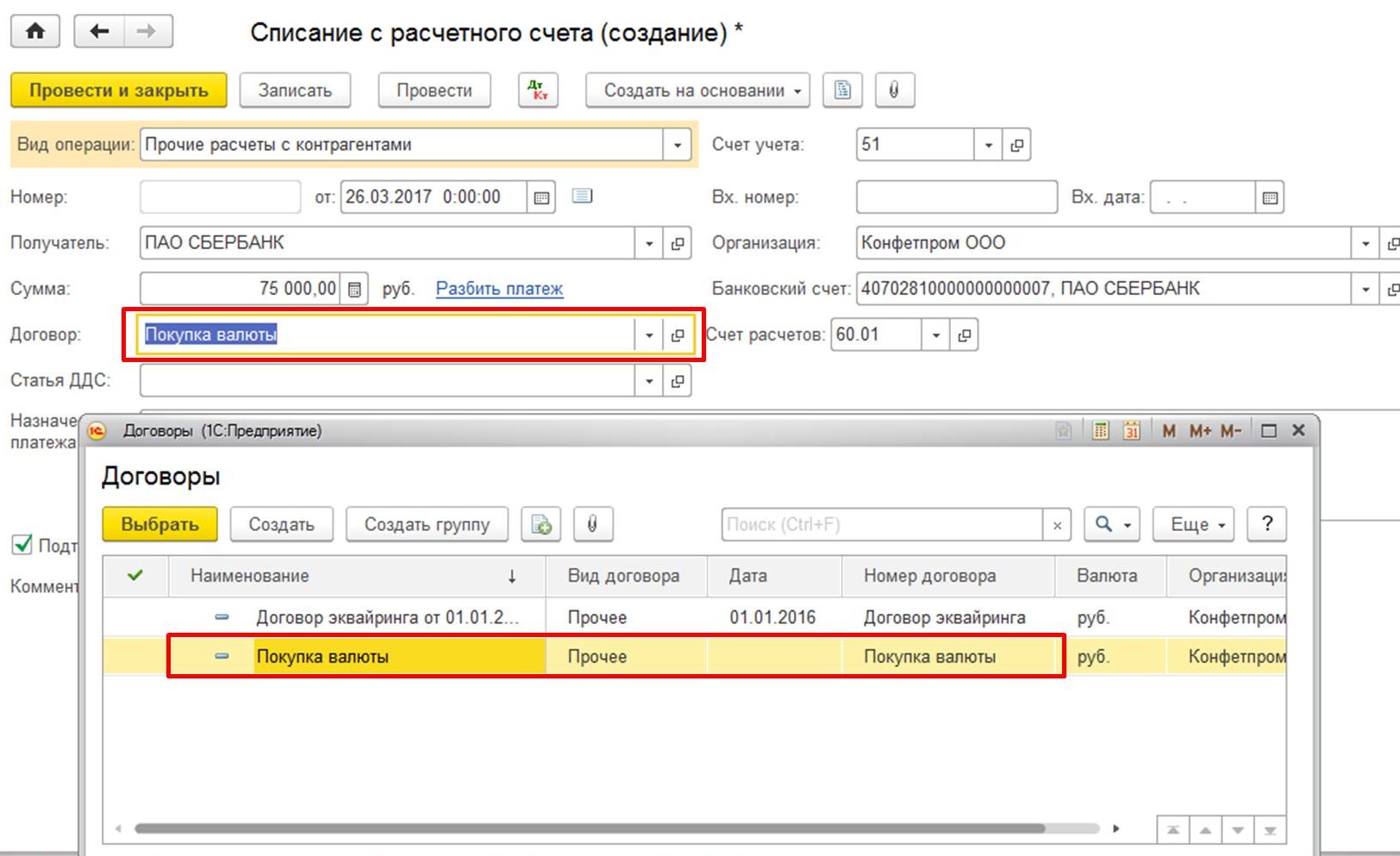

Вносим информацию в договор с банком, при этом назначаем ему стандартный вид «Прочее»:

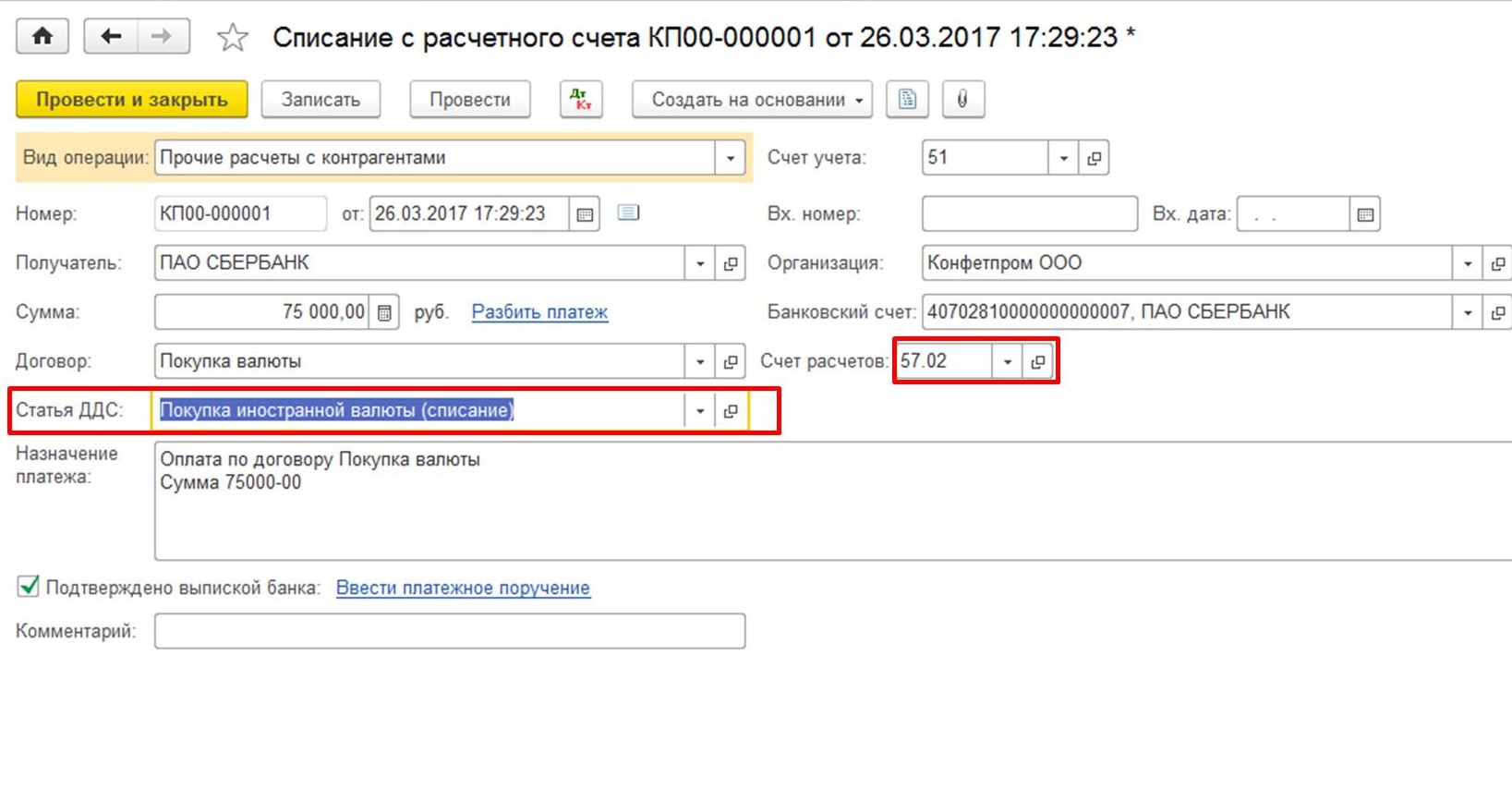

Следующий шаг – статья движения денежных средств. Присваиваем операции статус «Покупка иностранной валюты (списание)», в соответствующей графе. Если в учете присутствует счет 57, реквизит «Счет расчетов» снабжается индексом «57.02», если учет происходит без него – «76.09»:

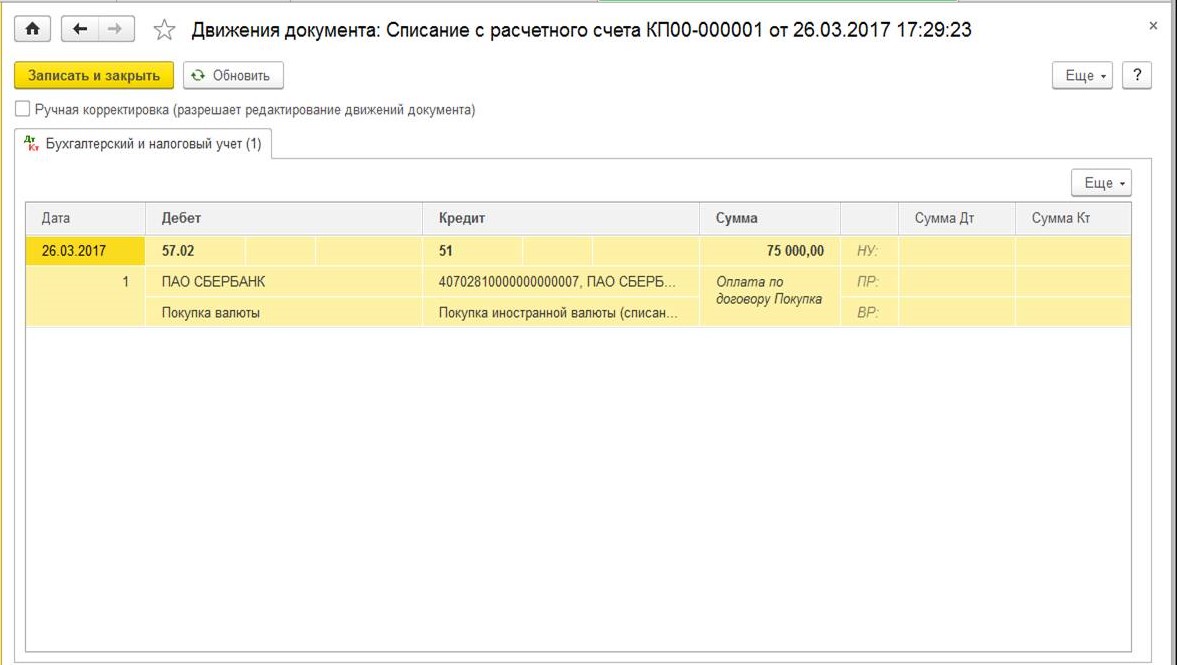

Так как финансы уходят с рублевого счета, вставляем именно его номер в поле «Банковский счет». После программа 1С выдаст отражение транзакции:

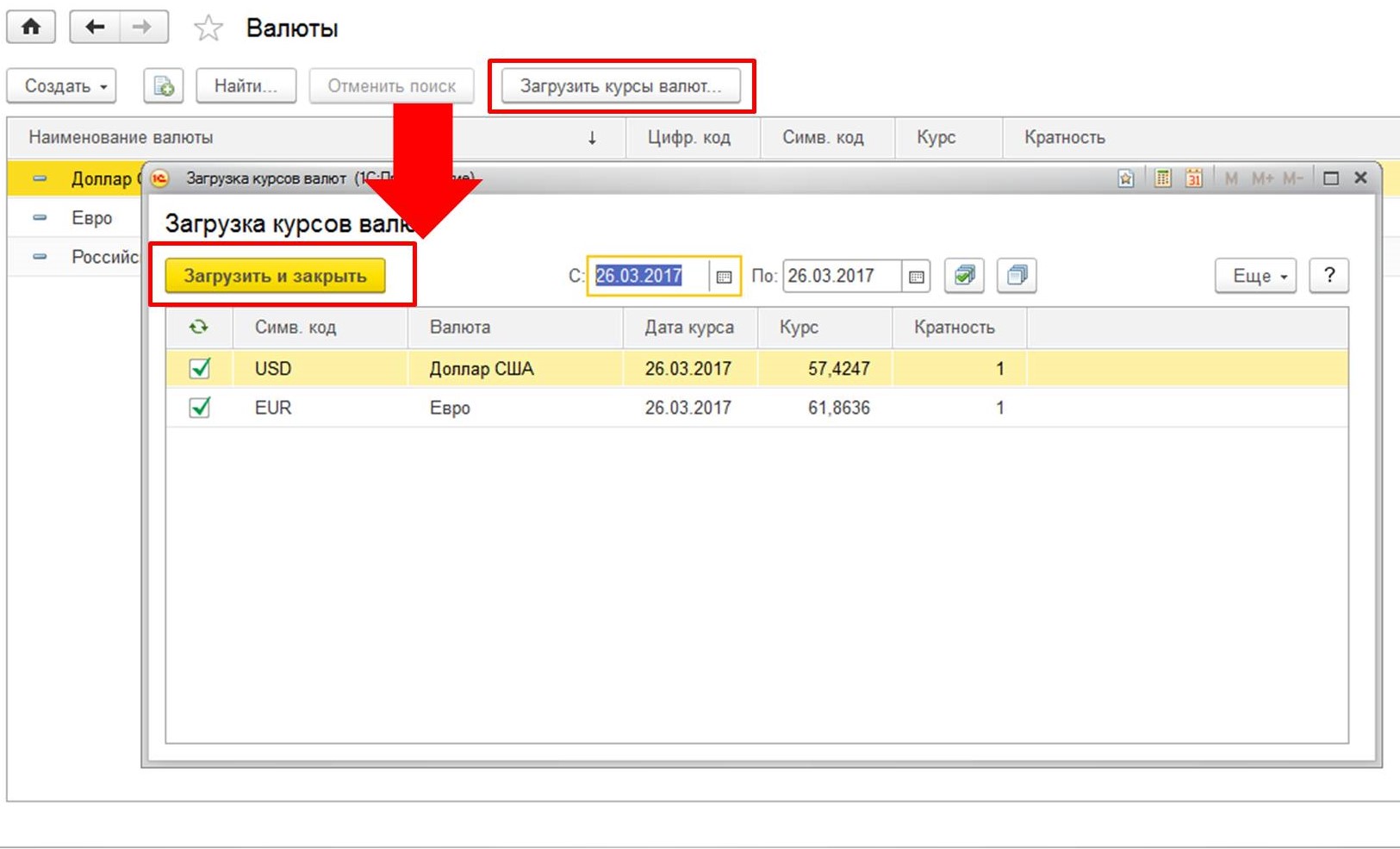

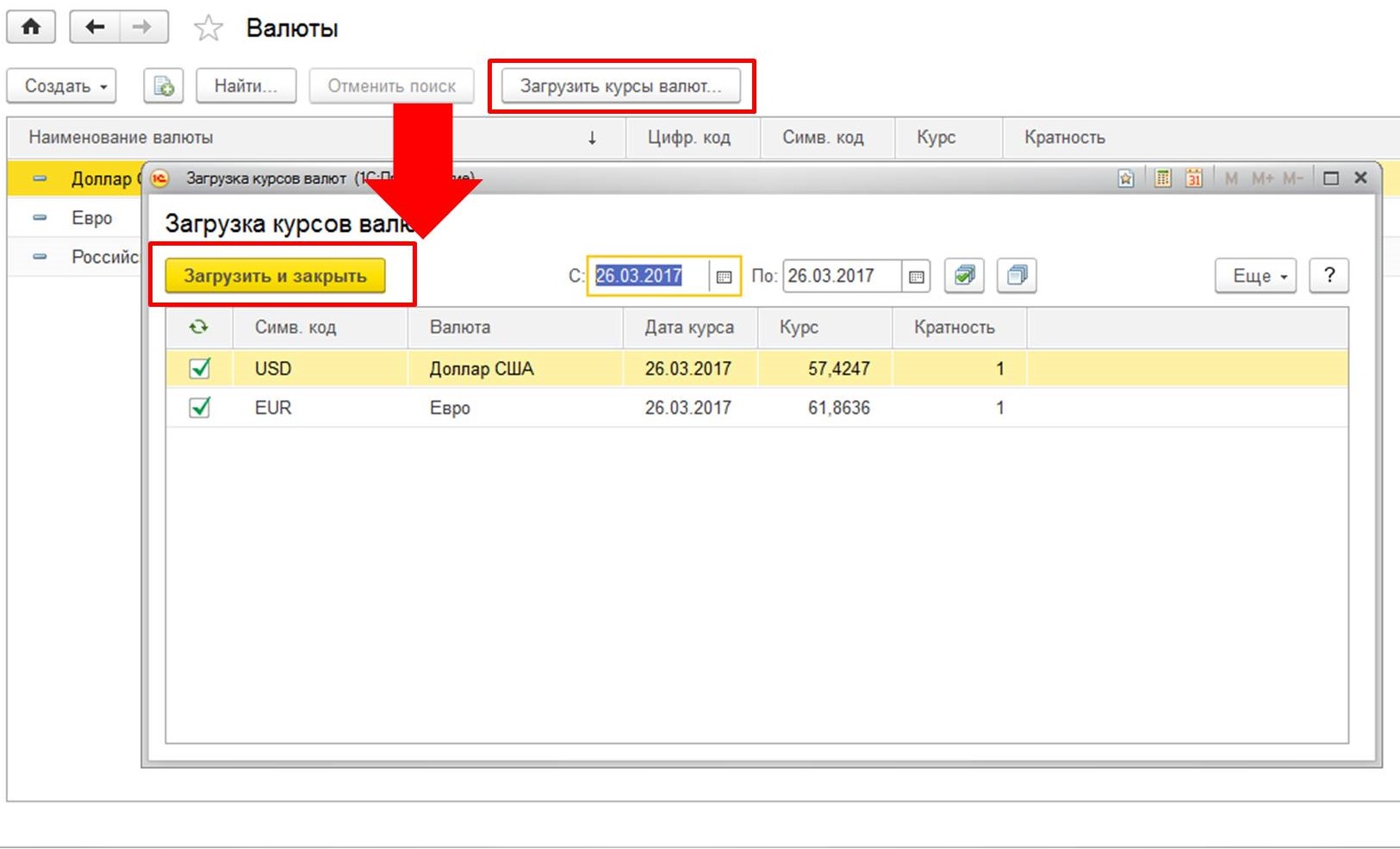

По факту списания, банк выполнит наше поручение по закупке. Поскольку бухгалтерия обязана хранить валюту только в рублевом эквиваленте, бухгалтерская программа производит требуемые перерасчеты. Необходимые для этого данные импортируются из программного справочника «Курсы валют», информацию в котором требуется регулярно обновлять. Для этих целей предусмотрена возможность загрузки действующего в данный момент курса Центрального Банка из сети:

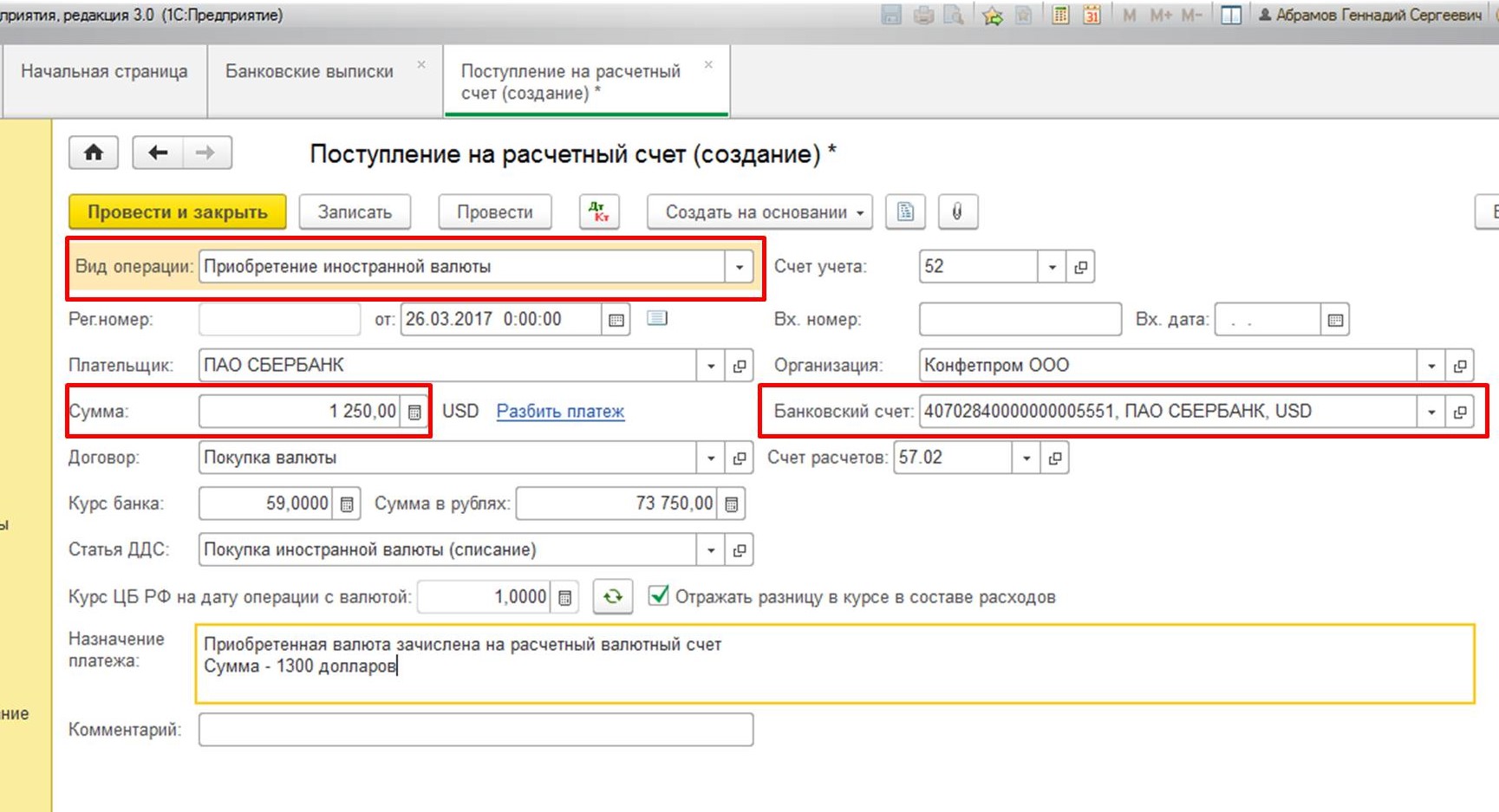

Факт покупки отображается в бланке «Поступление на расчетный счет»:

Который необходимо снабдить следующими данными:

- Вид операции – нам надо выбрать «Приобретение иностранной валюты».

- Прописываем сумму в надлежащем реквизите.

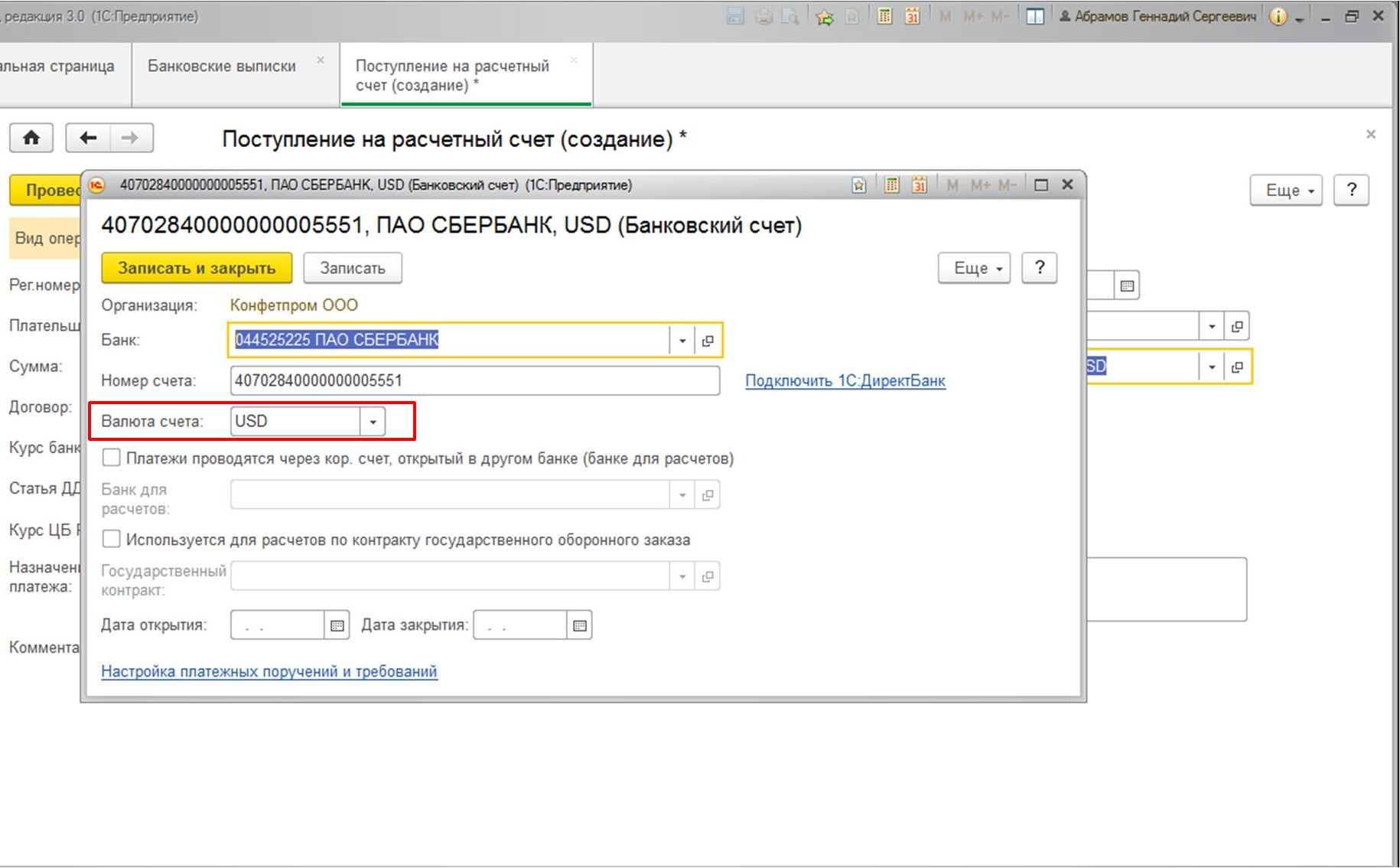

- Правильно оформляем реквизит «Банковский счет» – вносим номер валютного счета компании. Что важно, в договоре обязательно должно присутствовать название валюты (здесь USD).

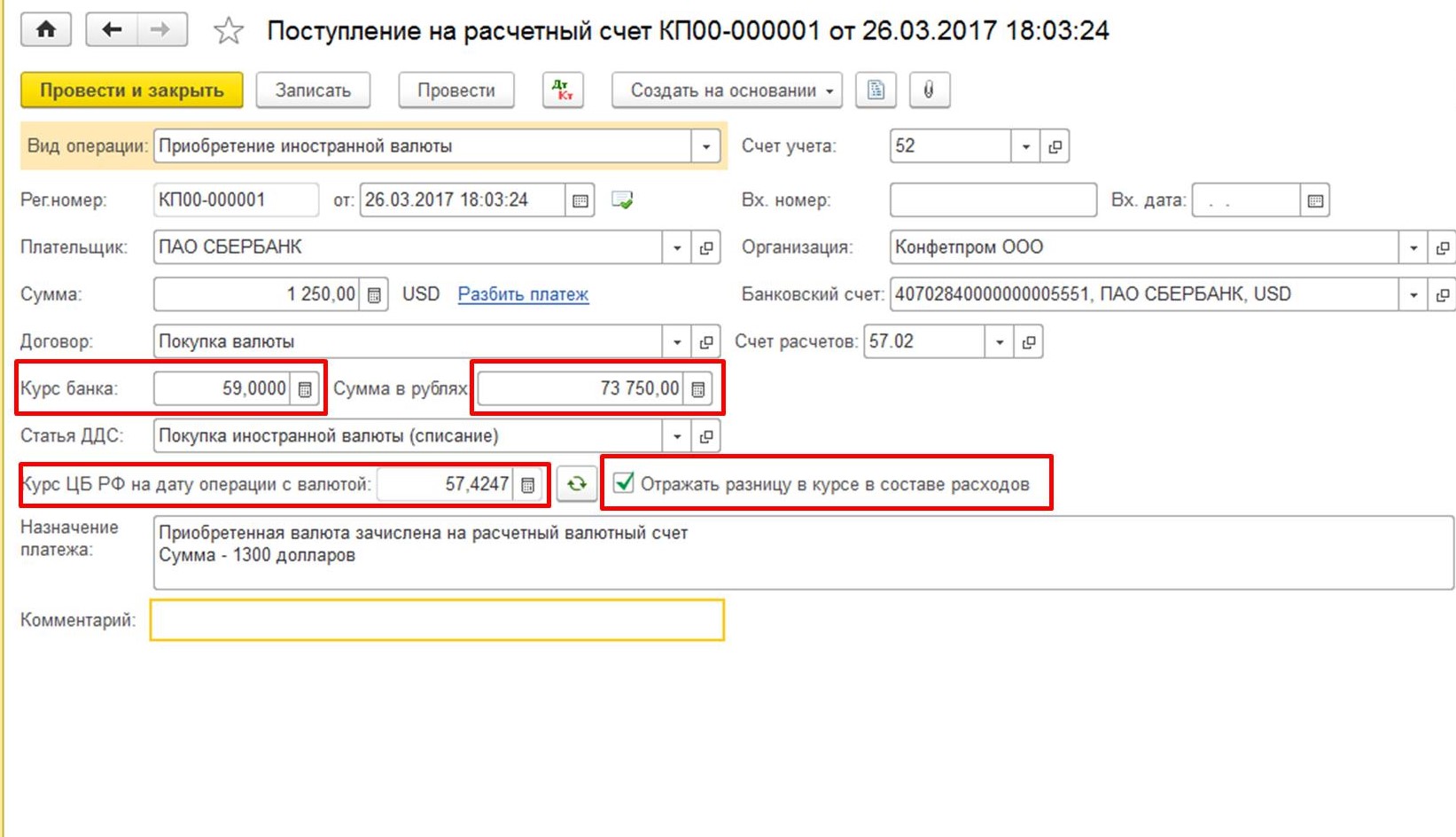

В поле реквизита «Курс банка» указывается фактический курс, по которому совершалась покупка валюты, поле «Сумма в рублях» отображает расходы банка. Наличие подтверждающего флажка напротив «Отражать разницу в курсе в составе расходов» дает возможность учесть потери на разнице в курсах между нашим банком и Центробанком. Курс Центрального банка, действительный на момент совершения операции, отображен в реквизите «Курс ЦБ»:

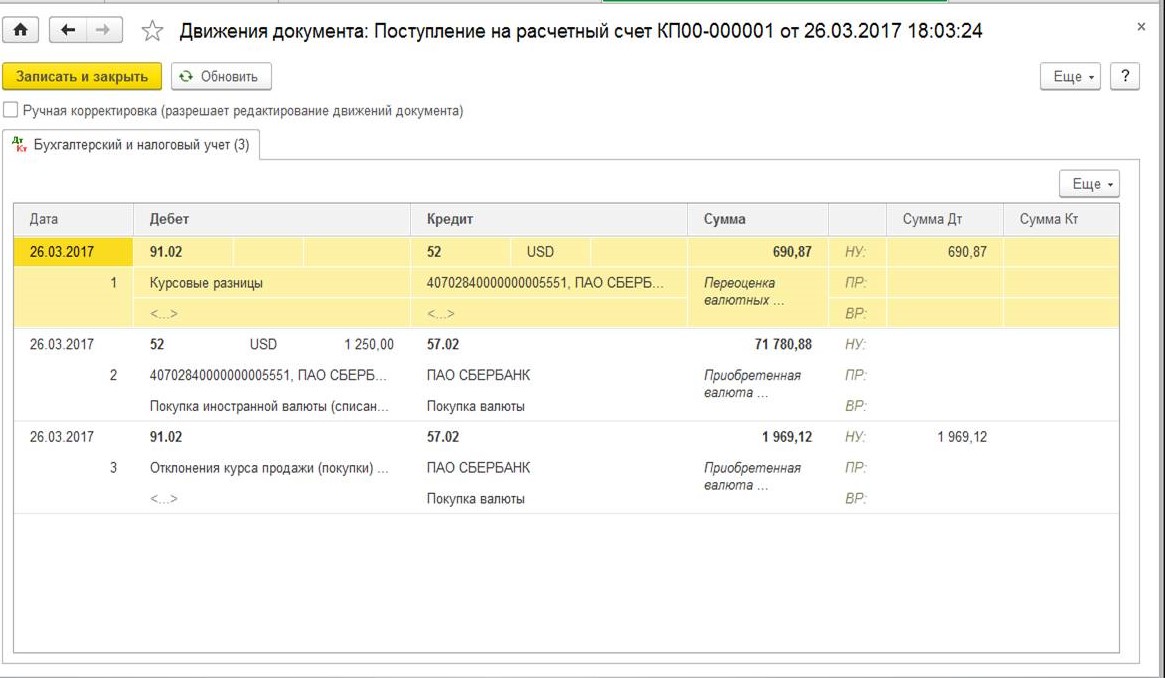

Затем формируются следующие движения:

Во взятом нами примере, второй проводкой зачисляются валютные средства, а третья проводка определяет потери на разнице курсов и переводит их в категорию расходов.

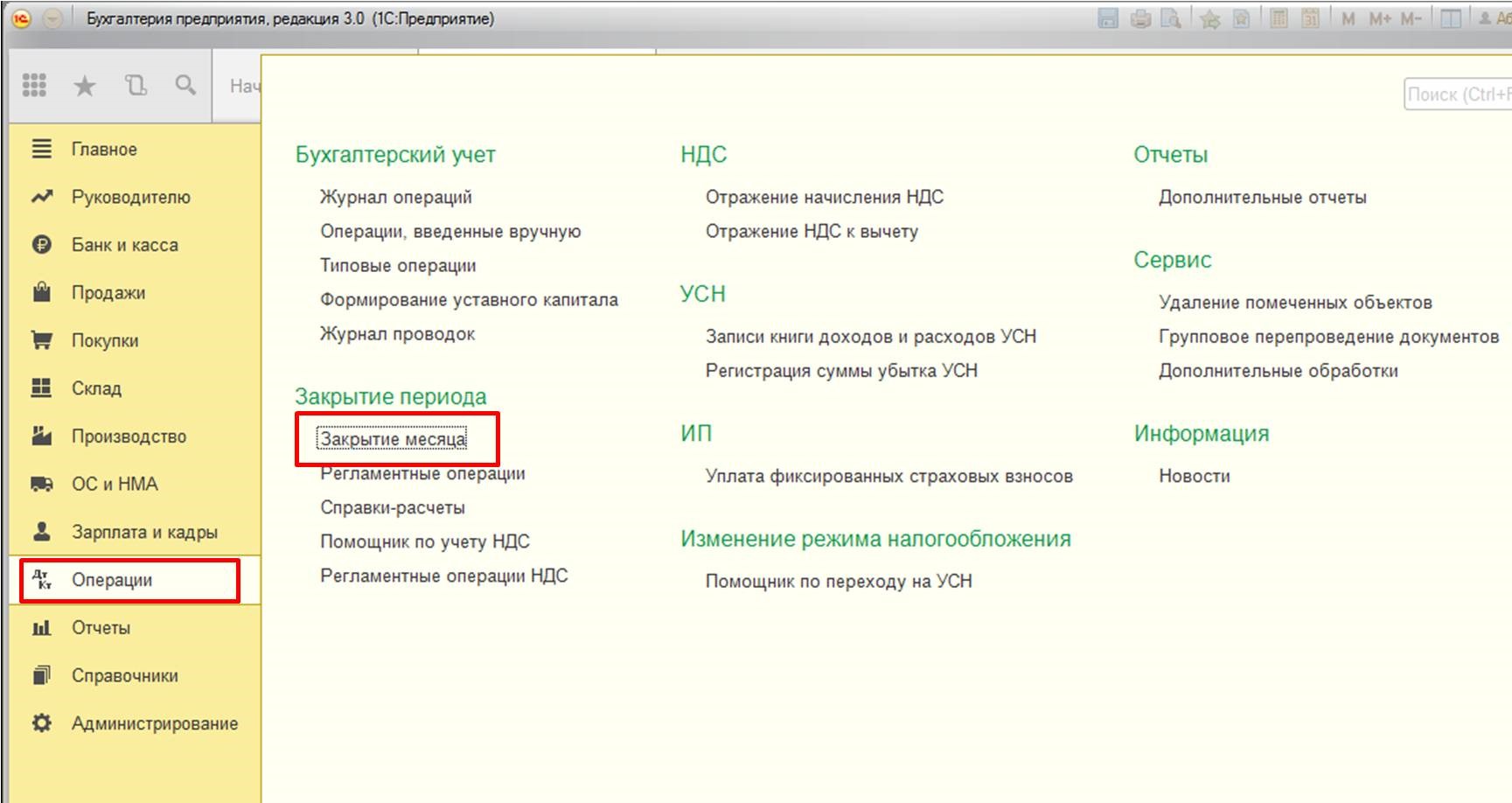

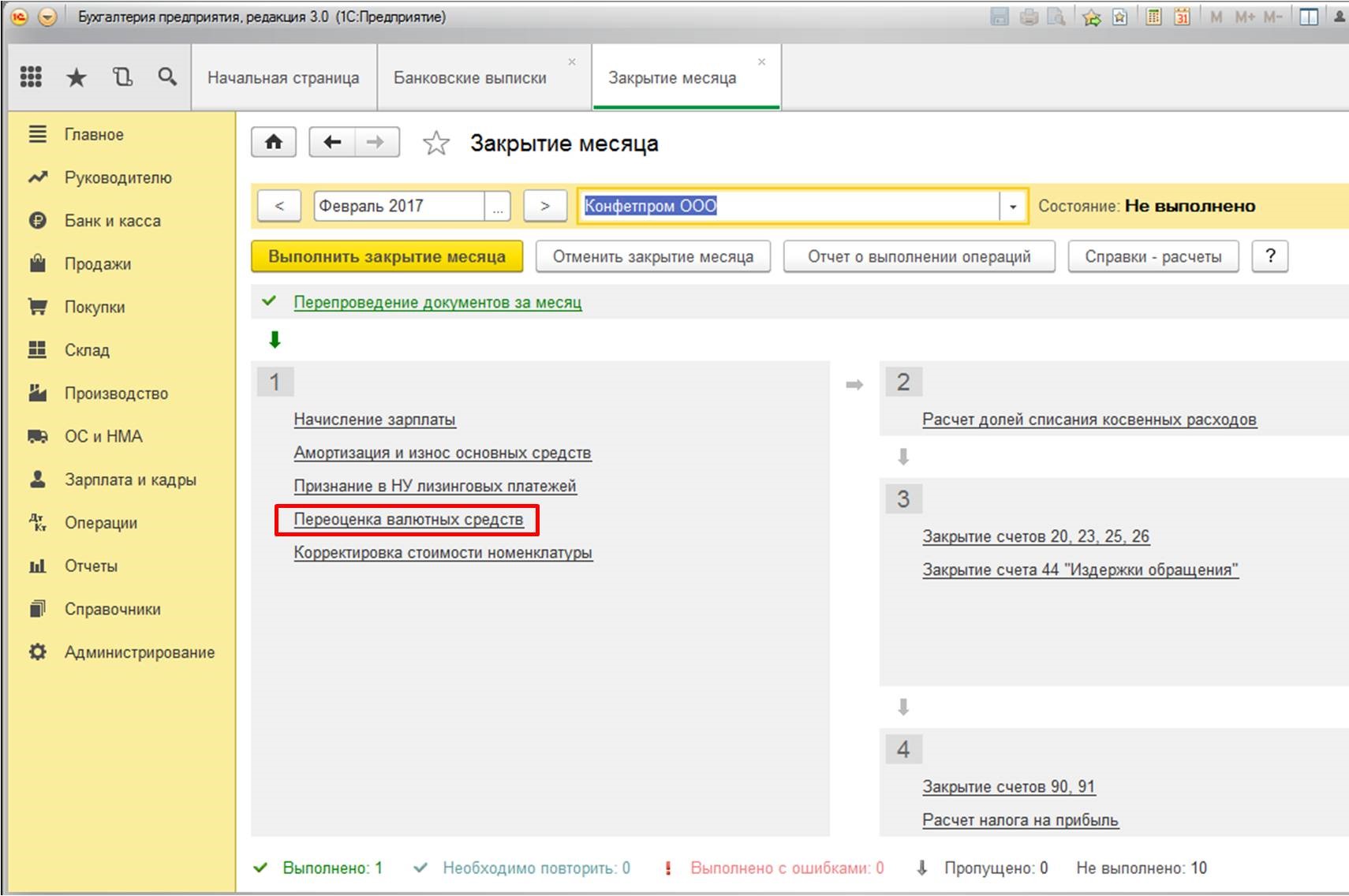

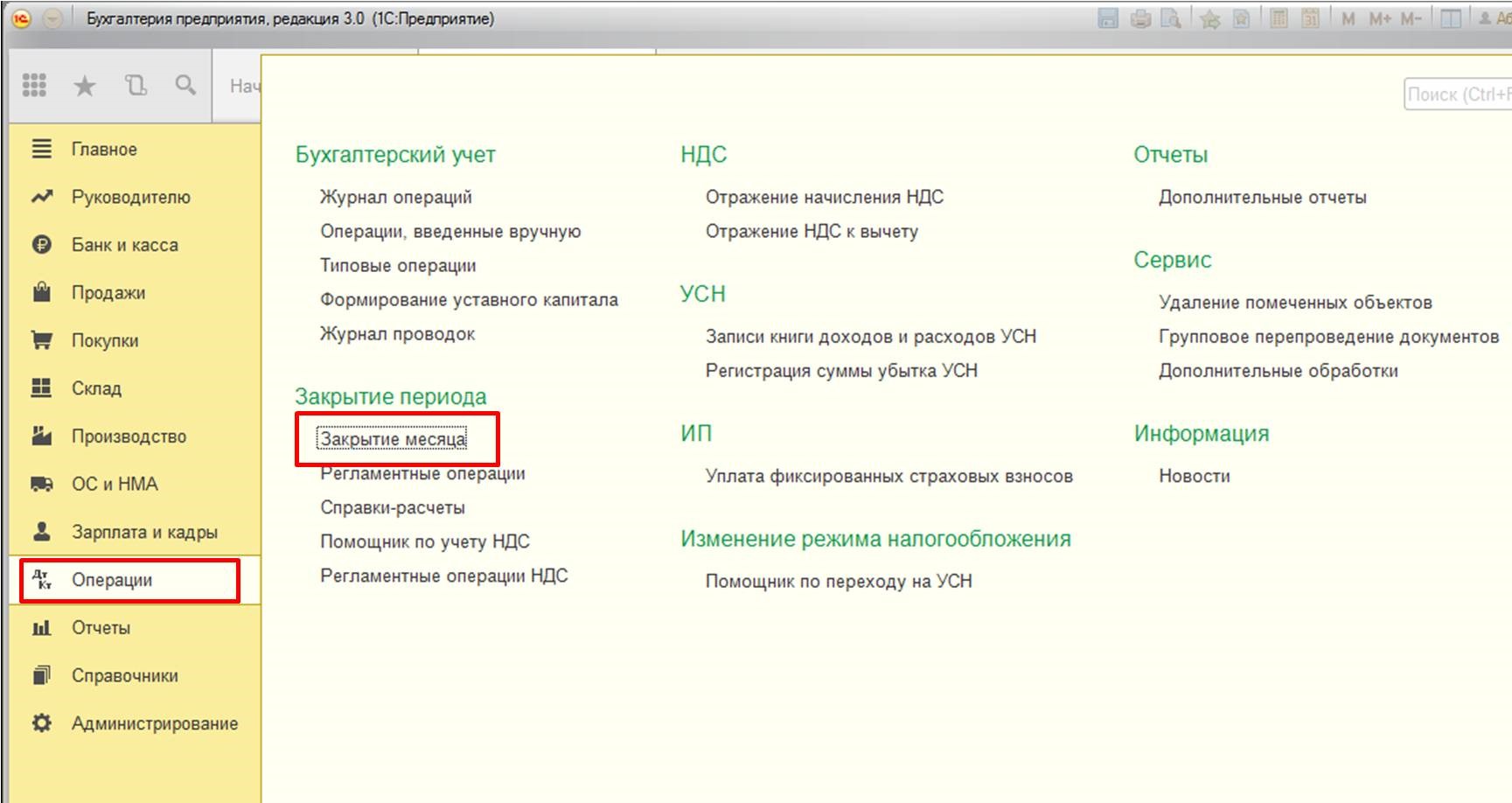

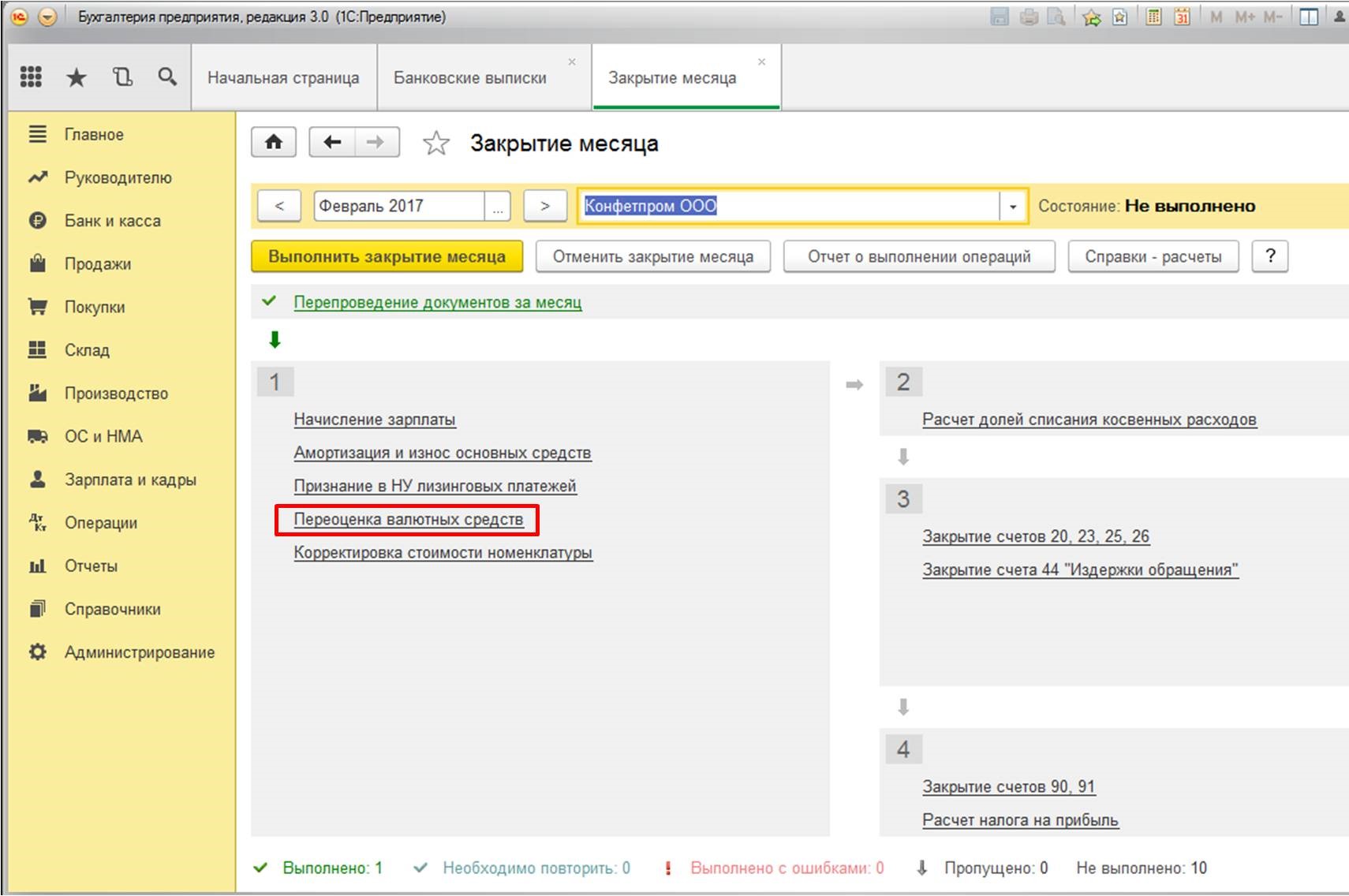

Первую проводку стоит рассмотреть внимательнее. На скриншоте видно, что на балансе организации находилась определенная сумма в валюте, которая также прошла переоценку, с отображением получившейся разницы в курсах (в нашем случае курс несколько снизился, что повлекло убытки). Следует подчеркнуть, что переоценка валюты и обязательств по ней, всегда происходит в случае транзакций и, обязательно, в конце каждого месяца. Для ежемесячной переоценки в программе 1С предусмотрена процедура «Переоценка валютных средств». Ее выполнение происходит в составе пакета «Закрытие месяца»:

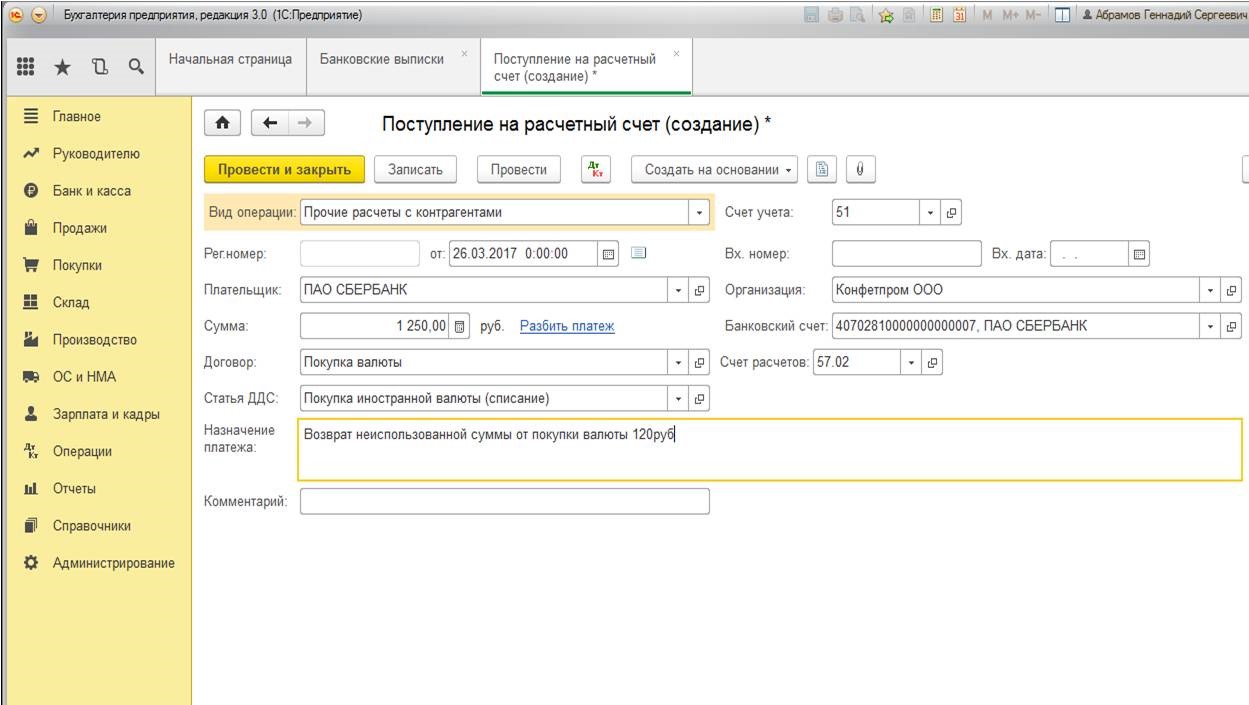

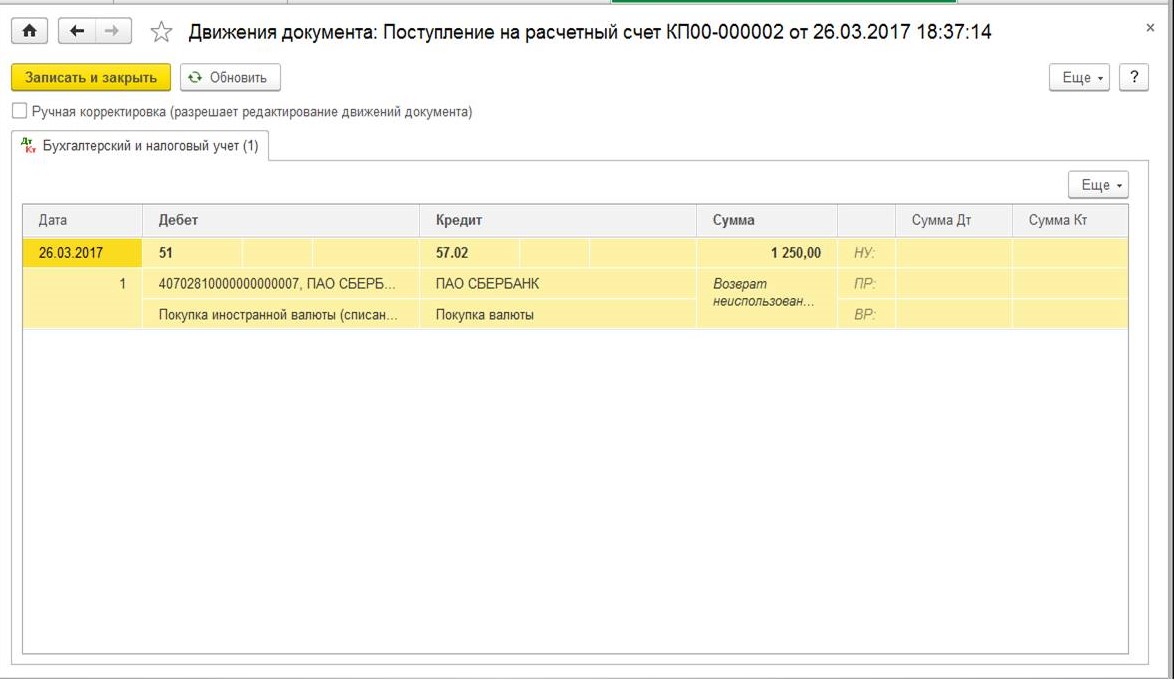

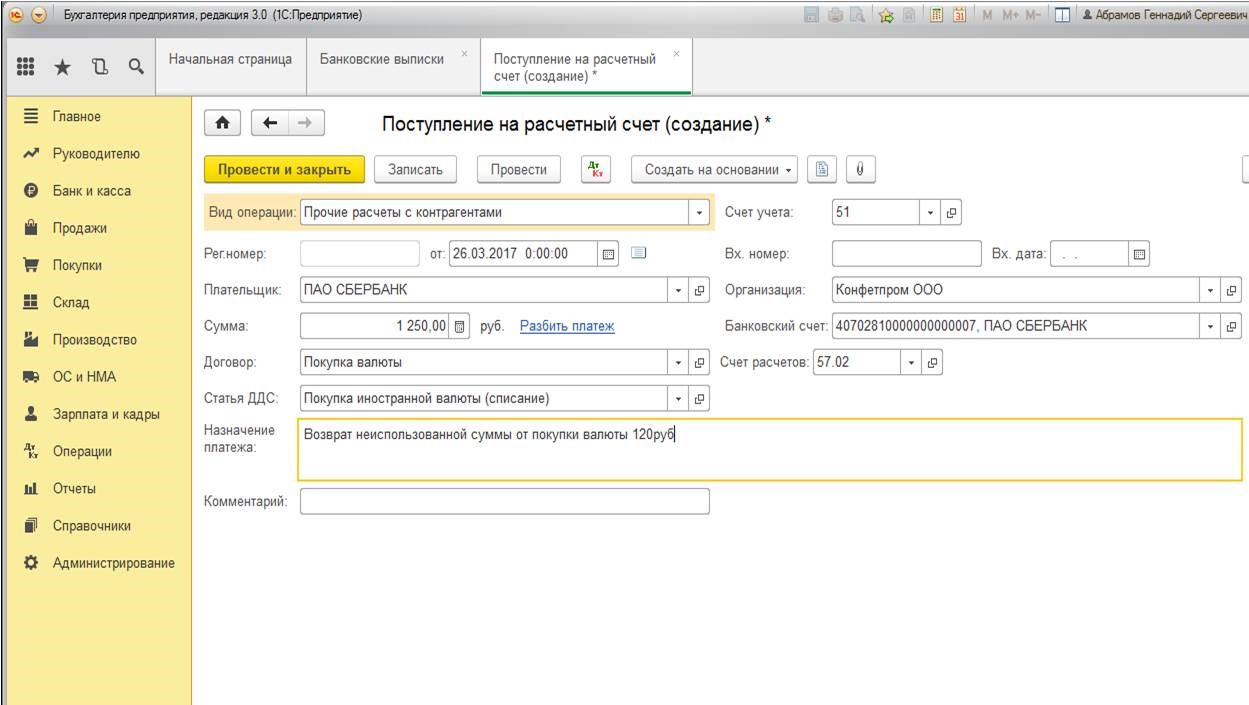

Поскольку перечисление для банка составляло 75 тыс. рублей, а покупка валюты обошлась в 73,75 тыс. рублей, образовавшуюся разницу необходимо возвратить на счет. Для этого нам опять понадобится документ, знакомый по предыдущим шагам, «Поступление на расчетный счет»:

Окончив работу с документом, получаем следующие проводки:

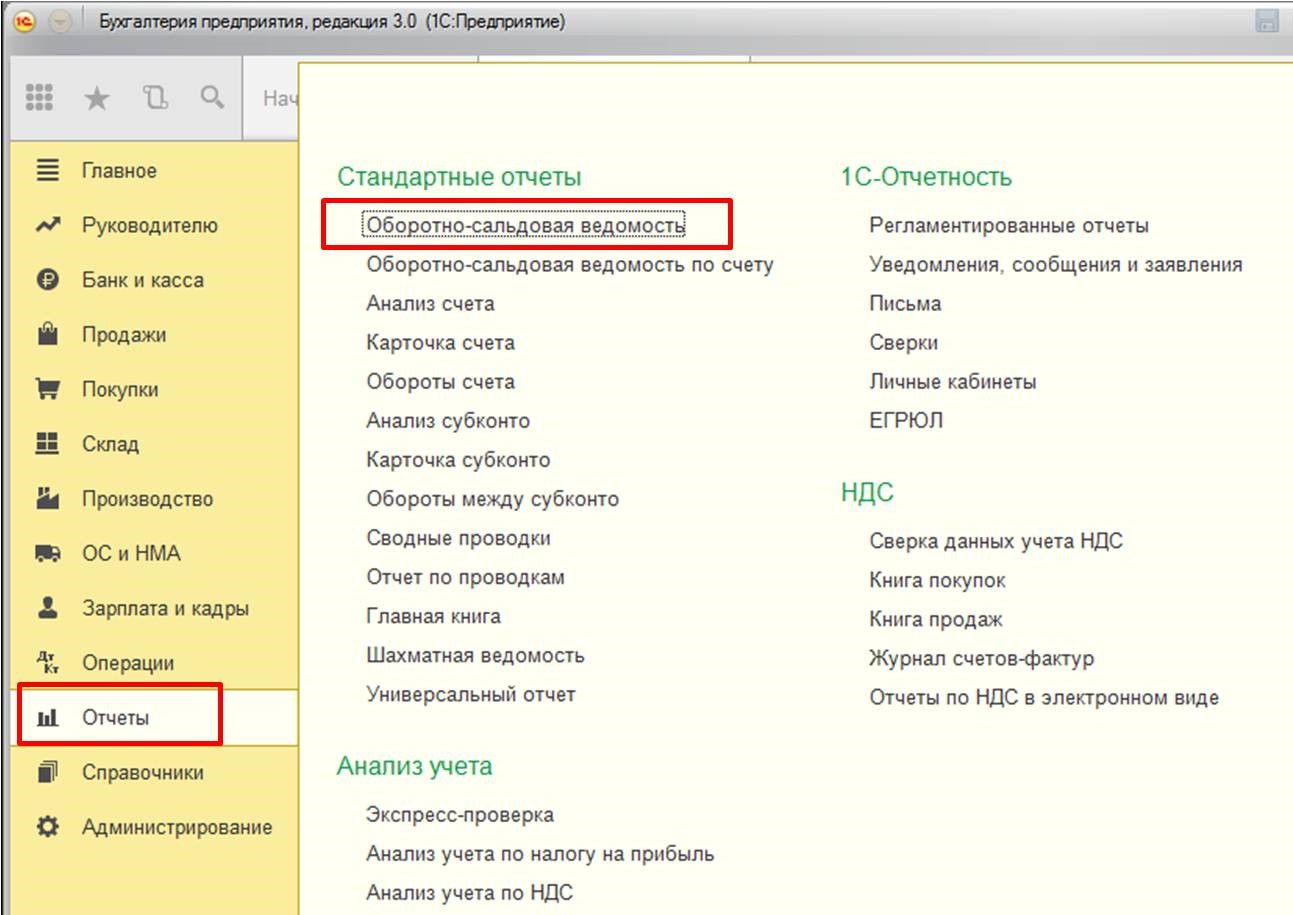

Теперь приобретение валюты в 1С можно считать завершенным. А проверить счета позволит отчетная выборка, для этого в меню потребуется открыть «Оборотно-сальдовая ведомость»:

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Продажа иностранной валюты подразумевает два вида движений по счетам – это списание с валютного счета денежных средств и зачисление на рублевый счет выручки от продажи. Рассмотрим пошагово данную операцию с учетом того, что в учетной политике мы решили не использовать счет 57, т.к. операции конвертации валюты проходят в один день. О предварительных настройках валютных операций и учетной политики вы можете прочитать в статье Курсы валют в 1С: Бухгалтерии предприятия 8.

1. Настроим вид расчетных счетов

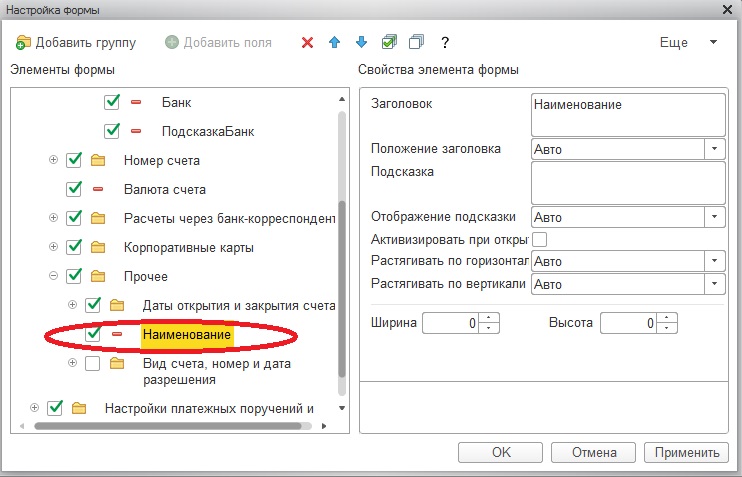

Если у вас открыты и валютные, и расчетный счета в одном банке, то определить, какой именно перед вами счет бывает иногда сложно, они похожи как братья. При открытии валютного счета автоматически банком открывается еще и транзитный счет, он предназначен для зачисления валютной выручки от иностранных контрагентов. Чтобы было легче отличить счета друг от друга, рекомендую сделать следующее:

Идем в раздел «Главное» – «Реквизиты организации» .

переходим на вкладку «Банковские счета», выбираем любой счет и открываем его форму для редактирования,

жмем кнопку «Еще», выбираем пункт «Изменить форму»

в левой части ищем раздел «Прочее», разворачиваем его, ставим галочку рядом с пунктом «Наименование» и сохраняем изменения.

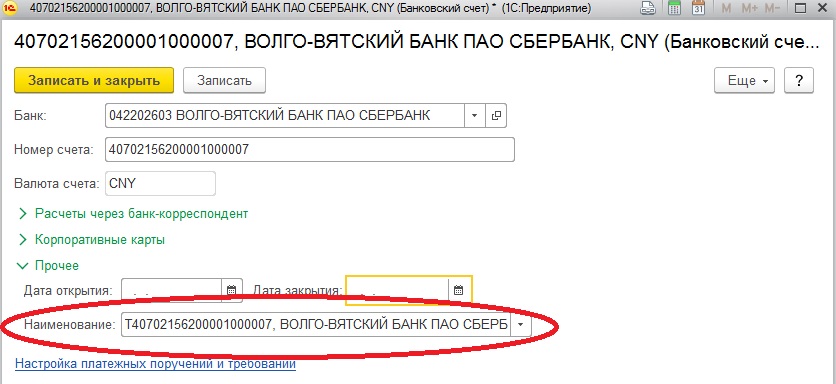

Теперь в форме каждого счета появилось новое поле «Наименование», можно отредактировать его, например, поставить букву «Т» перед номером транзитного счета. На заполнение документов такое изменение не повлияет, но облегчит нам визуальное восприятие.

Кроме того, помочь вам может и сам номер расчетного счета, а именно 6,7,8 цифры. Именно они определяют валюту счета, например, код 840 – обозначает доллары США, 156 – юани, 978 – евро, коды эти уникальны, и все перечислены в общероссийском классификаторе валют. Однако в рублевых расчетных счетах код валюты обозначен как 810, но в классификаторе вы его не найдете, он исключен оттуда еще в 2014 году. Тем не менее, код используется до сих пор, по разъяснениям Центробанка. Сделано это для разделения внешних и внутренних расчетов, для внутренних расчетов сохранился код 810, а для внешних используют код 643.

2. Введем операцию списания иностранной валюты со счета

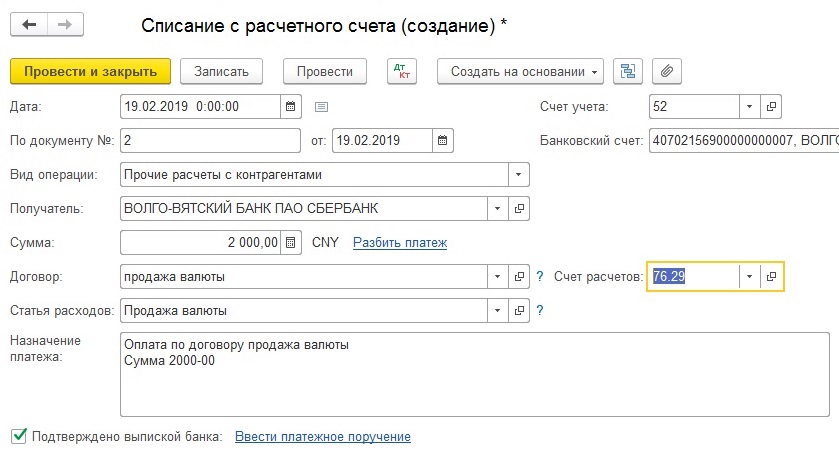

Итак, после подачи распоряжения банку на конвертацию валюты необходимо отразить в программе операцию по списанию иностранной валюты со счета. В этом нам поможет документ «Списание с расчетного счета» с видом операции «Прочие расчеты с контрагентами». Проверим правильность заполнения:

• Дата - дата списания денежных средств с валютного счета, в нашем случае 19.02.2019;

• По документу - № и дата распоряжения банку;

• указан ли счет учета 52 – «Валютные счета», если выбран счет 51, валютные счета не отобразятся;

• в строке «Банковский счет» необходимо проконтролировать, действительно ли выбран требуемый валютный счет;

• верно ли указана сумма в валюте, у нас это 2000;

• договор с банком должен быть создан с видом «Прочее» и указана соответствующая валюта договора, в нашем примере это будут юани;

• Статья движения денежных средств (сейчас она называется в документе «Статья расходов») указывается с видом «Прочие платежи по текущим операциям»;

• Счет расчетов выбираем «76.29 - Прочие расчеты с разными дебиторами и кредиторами (в валюте)».

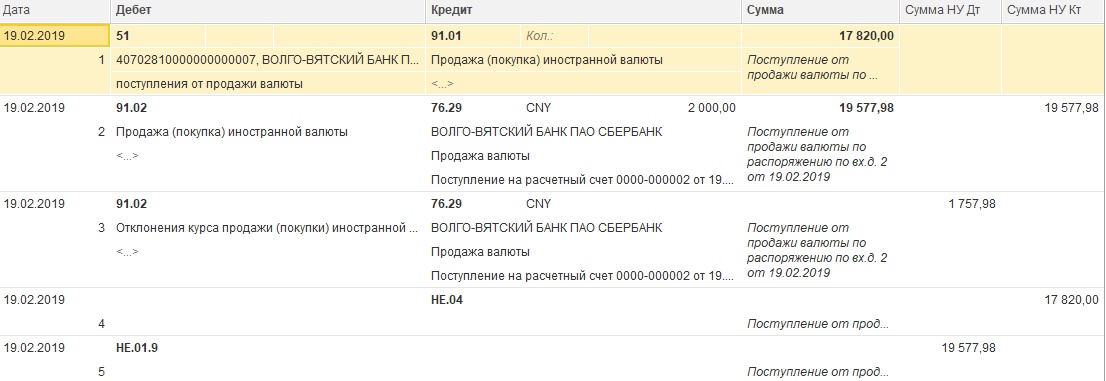

По кнопке перейдем к проводкам.

Итак, что мы получаем:

- согласно ПБУ 3/2006 п.4 и п.5, поскольку мы обязаны бухгалтерский учет вести в рублях, программа пересчитала валюту по курсу на 19.02.2019 - дату совершения операции,

а точнее 2000 юаней разделила на 10 и умножила на курс 97,8899. Почему именно так? Дело в том, что курс юаней отражается в программе за 10 юаней (кратность). Получили сумму 19 577,98 рублей, ее программа и отразила как по бухгалтерскому, так и по налоговому учету по дебету счета 76.29;

- теперь проверим проводку «Переоценка валютных остатков». Здесь программа рассчитала, какая же сумма была по состоянию на предыдущую отчетную дату, в нашем примере, предыдущее движение валюты было сделано 18.02.2019, курс был 98,3855 за 10 юаней, т.е.

2000 / 10 х 98,3855 = 19 677,10.

Разница между суммами по текущему курсу и предыдущему курсу составила

19 677,10 (на 18.02.19) - 19 577,98 (на 19.02.19) = 99,12 руб.,

именно она и отражена первой проводкой. Полученная отрицательная курсовая разница, возникшая в результате падения курса валюты, отражается в прочих расходов по счету 91.02 по бухгалтерскому учету (ПБУ 10/99 п.11), а по налоговому учету в составе внереализационных расходов (ст.265 п.1 пп.6 НК РФ).

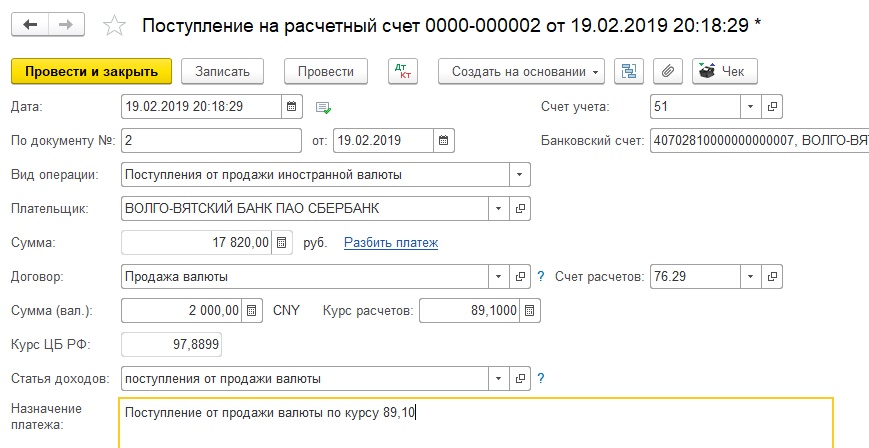

3. Отразим поступление выручки на рублевый счет

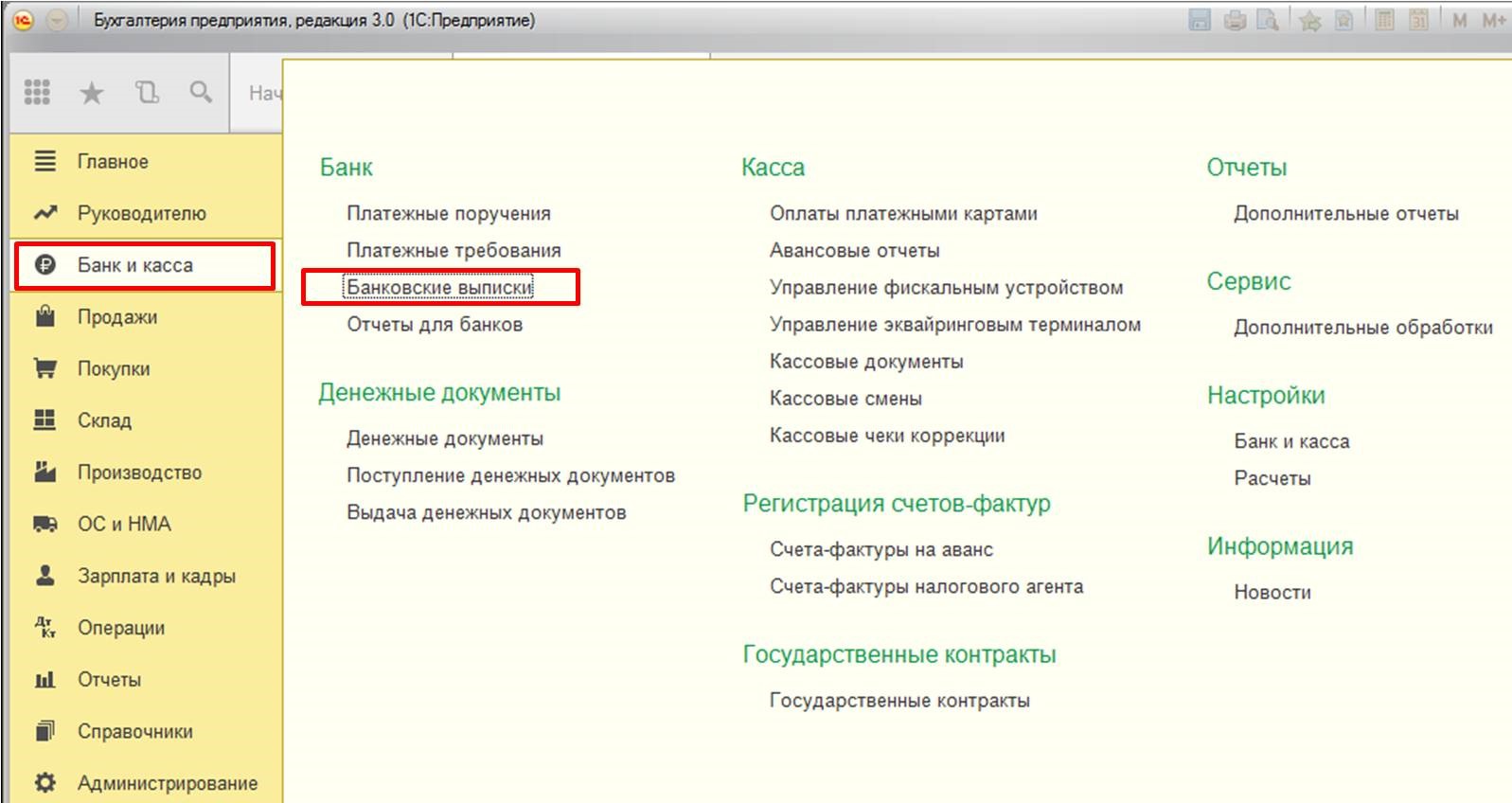

Поскольку данная операция отражена на обычном рублевом счете, то мы можем загрузить выписку из банка в штатном режиме, проверить данные и внести необходимые исправления. Банк покупает валюту по отдельному курсу, поэтому необходимо его посмотреть в банковской выписке, в нашем случае он составит 89,10 руб. Проверяем:

- дата операции -19.02.2019;

- по документу – указываются реквизиты банковского документа;

- банковский счет, на который поступили денежные средства;

- вид операции «Поступление от продажи иностранной валюты»;

- договор – с видом «Прочее», валюта договора юани;

- счет расчетов - 76,29;

- курс расчетов - 88,10 - указывается курс, по которому банк покупает у нас валюту;

- сумма - 17820 руб., программа рассчитает автоматически при указании курса расчетов (2000 / 10 х 89,10 (курс покупки валюты банком);

- курс Центробанка – устанавливается программой автоматически на дату операции из регистра курсов валют.

Теперь посмотрим проводки:

- первая проводка отображает поступление выручки от реализации нашей валюты в составе прочих расходов только по бухгалтерскому учету (п.7 ПБУ 9/99), для целей налогового учета такая операция не признаются реализацией (ст.39 п.3 пп.1 НК РФ) и в налоговом учете не отражается;

- вторая проводка отражает стоимость проданной валюты по курсу ЦБ;

- в третьей проводке отражено отклонение курса продажи валюты от курса ЦБ, а именно разница между установленным курсом ЦБ и курсом, по которому банк у нас фактически валюту приобрел, во внереализационных расходах по налоговому учету:

19577,98 (2000 / 10 х 97,8899) – 17820 (2000 / 10 х 88,10) = 1757,98;

-четвертая и пятая проводки нужны для регламентных операций и отражают движение по забалансовым счетам.

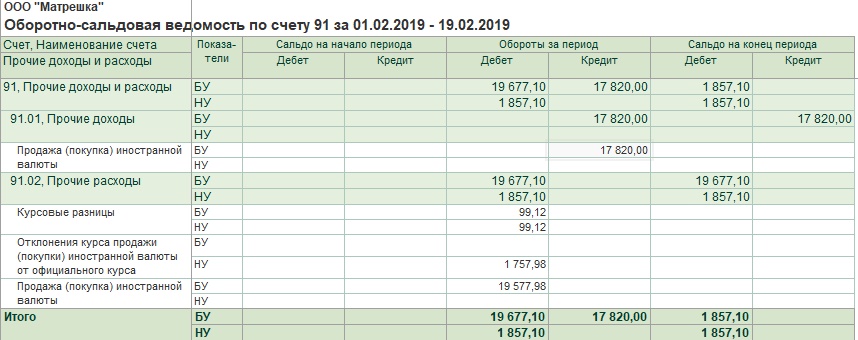

Теперь проверим оборотно-сальдовую ведомость по счету 76.29 - сальдо на конец периода нулевое.

По счету 52 - в нашем случае сальдо на конец периода также нулевое.

На 91 счете «Прочие доходы и расходы»:

по бухгалтерскому учету

- отражена в прочих доходах выручка от продажи валюты на счете 91.01;

- отражены прочие расходы в размере стоимости проданной валюты на дату продажи на счете 91.02;

- отражены расходы организации в виде курсовой разницы.

По налоговому учету

- в составе внереализационных расходов отражены курсовые разницы и отклонение курса продажи валюты от курса ЦБ.

В настоящее время уже никого не удивить наличием валютных операций в ежедневной деятельности организации. Экспорт и импорт открывают новые возможности для успешного развития предприятия, а бухгалтеру приходится смириться с появлением отдельной ветви учета - работы с валютой. В программе «1С: Бухгалтерия предприятия 8» редакции 3.0 представлен весь функционал, необходимый для отражения валютных операций, а в данной статье хотелось бы остановиться на покупке валюты и ее правильном учете в данной программе.

Первым делом, хотелось бы обратить ваше внимание на то, что приобретать валюту организация вправе только через уполномоченный банк, а для ведения расчетов в валюте в бухгалтерском учете имеется отдельный счет 52. При этом, для осуществления расчетов необходимо иметь 2 расчетных счета в банке: рублевый и валютный.

Как всегда, для корректной работы по данному разделу учета в программе необходимо произвести некоторые настройки. Начнем с настройки функциональности:

Открывается следующая форма:

Данная форма позволяет настроить большой спектр различных функций, но сейчас рассмотрим вкладку «Расчеты». Для того, чтобы в учете стали возможны операции с валютой, необходимо установить следующие флаги:

Так как операции с валютой должны попадать в форму №4 регламентированной бухгалтерской отчетности, то необходимо, чтобы в учете велась данная аналитика.

Для этого осуществим следующую настройку в плане счетов программы:

После открытия формы перейдем по гиперссылке «Настройка плана счетов»:

В форме настроек также перейдем по ссылке:

В открывшемся окне обратите внимание на флаг в реквизите «По статьям движения денежных средств»:

Если флаг не установлен – необходимо установить. Данная настройка позволяет вести учет в разрезе аналитики «Статьи движения денежных средств». После установки флага данное субконто появится на всех счетах учета денежных средств:

Также хочу отметить, что если организация в своем учете предполагает использование счета 57 «Переводы в пути» при отражении банковских операций, то данную настройку тоже необходимо установить. В целом, данный счет рекомендуется использовать, если есть вероятность, что поручение банку на покупку валюты (а значит, и списание с расчетного счета рублевой суммы) и поступление суммы на валютный счет по датам могут не совпадать. Если же операции происходят внутри одного дня, то этот счет можно не использовать.

Данная настройка находится в параметрах учетной политики. В программе ее можно найти следующим образом:

Нужно установить флаг:

На этом с настройками программы для учета валюты закончим и приступим в непосредственному отражению в 1С валютных операций.

Банк осуществляет списание с рублевого счета суммы, необходимой для покупки. Оформим данную операцию в программе:

В документе «Списание с расчетного счета» выбираем тип операции «Прочие расчеты с контрагентами»:

Также заполняем договор с банком, которому поручаем покупку валюты. Договор должен быть с видом «Прочее»:

Далее указываем статью движения денежных средств - необходимо указать «Покупка иностранной валюты (списание)». Если в вашем учете используется счет 57, то в реквизите «Счет расчетов» необходимо указать «57.02», если же учет без него – то счет «76.09»:

В реквизите «Банковский счет» указываем рублевый счет, так как списание осуществляется с рублевого счета организации.

После проведения документ формирует следующие движения по счетам:

После списания рублевой суммы с расчетного счета банк исполняет наше поручение и осуществляет закупку валюты. Так как в бухгалтерском учете хранение иностранной валюты осуществляется в рублях (для достоверности данных), при поступлении на счет валютных сумм и других операций с валютой осуществляется пересчет суммы в рублевый эквивалент. Для того, чтобы пересчет производился на основании актуального курса, необходимо оперативно обновлять данные справочника «Курсы валют». В программе есть возможность при наличии подключения к Интернет осуществить автоматическую загрузку курса валют Центрального банка России:

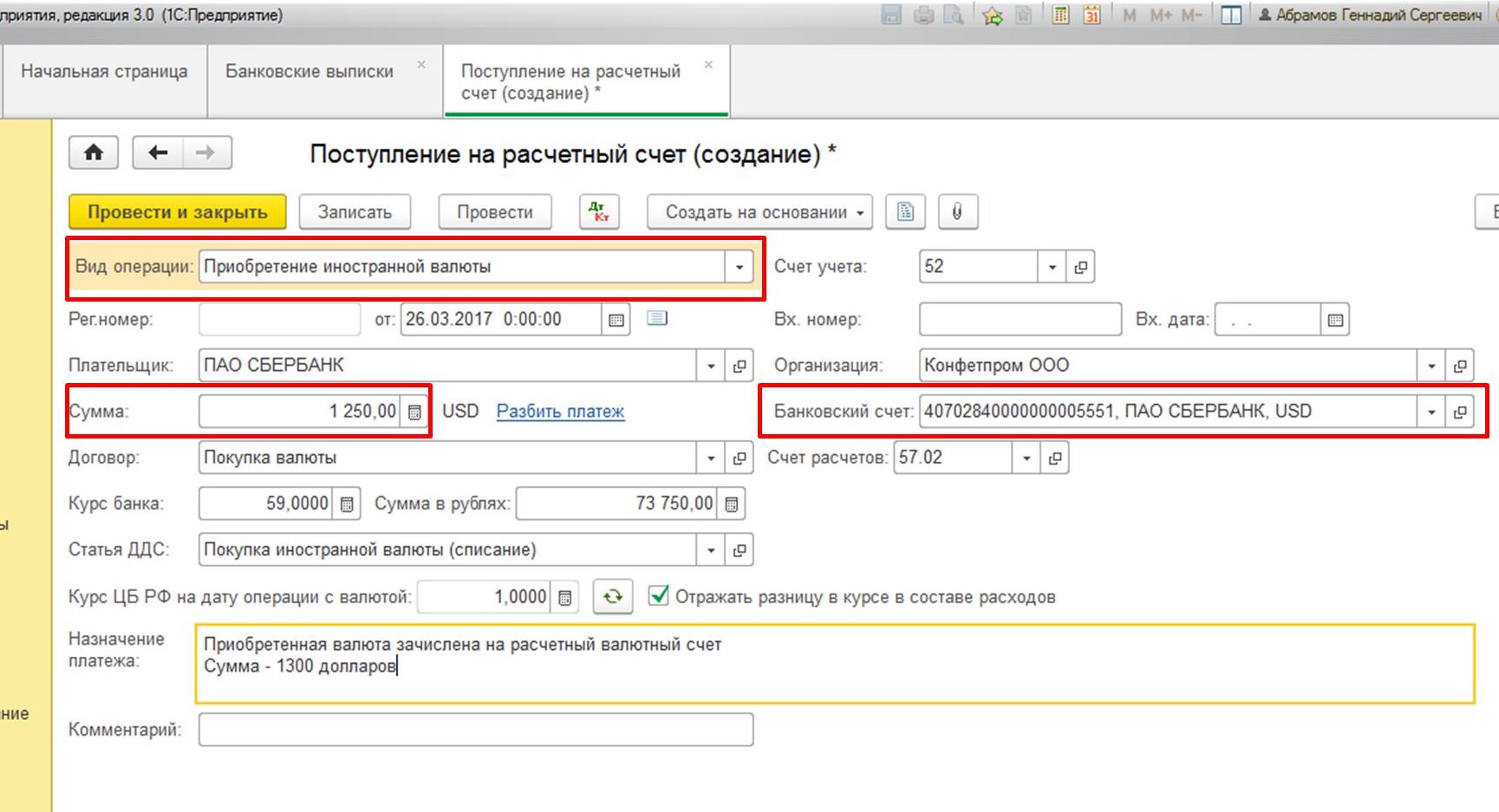

Для регистрации факта покупки валюты формируется документ «Поступление на расчетный счет».

Заполняем документ необходимыми данными:

1. Вид операции – «Приобретение иностранной валюты»;

2. В реквизите «Сумма» указываем – сумму купленной валюты;

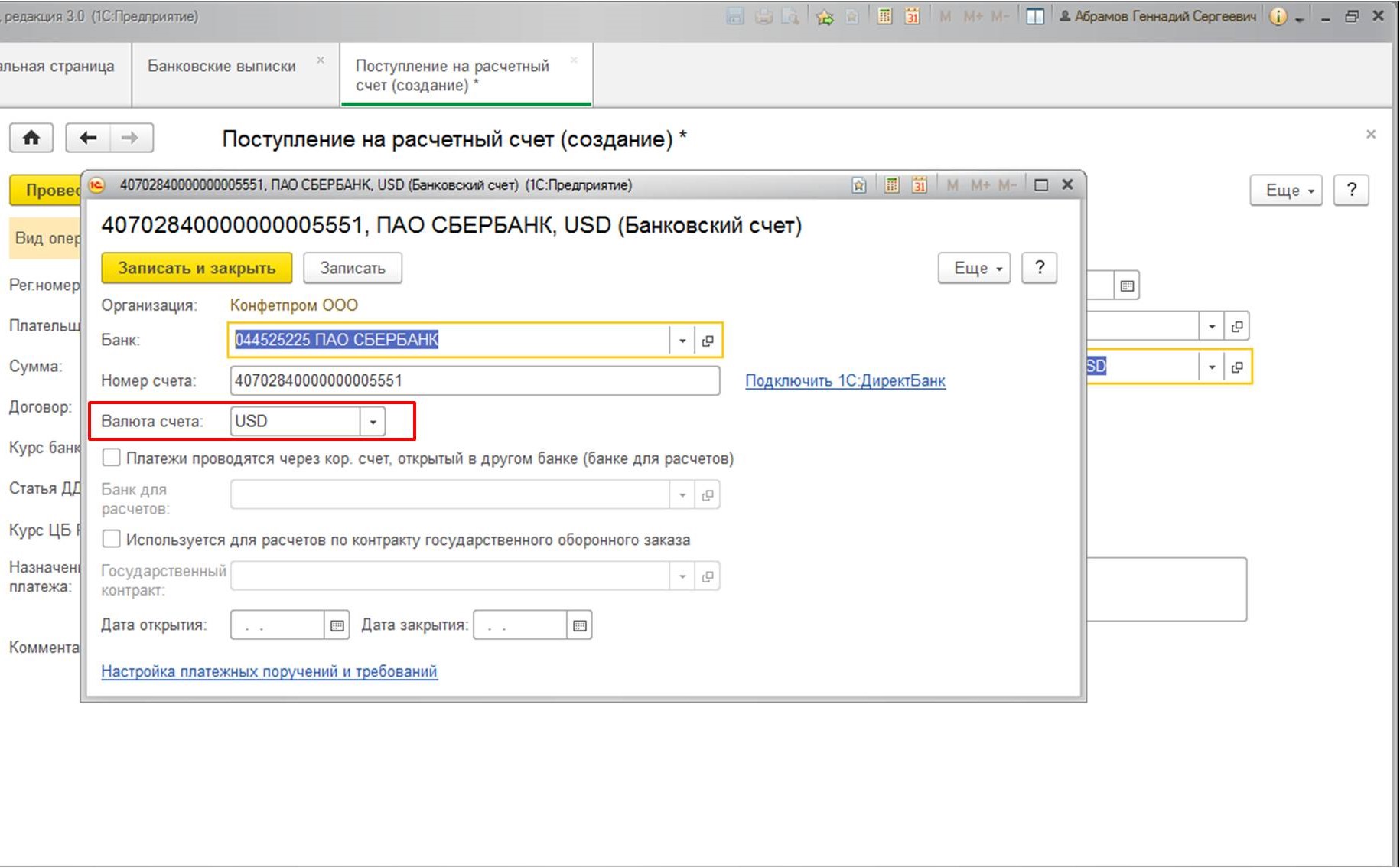

3. В реквизите «Банковский счет» - счет организации валютный. Обратите внимание, что в договоре должна быть указана валюта (в нашем случае «USD»).

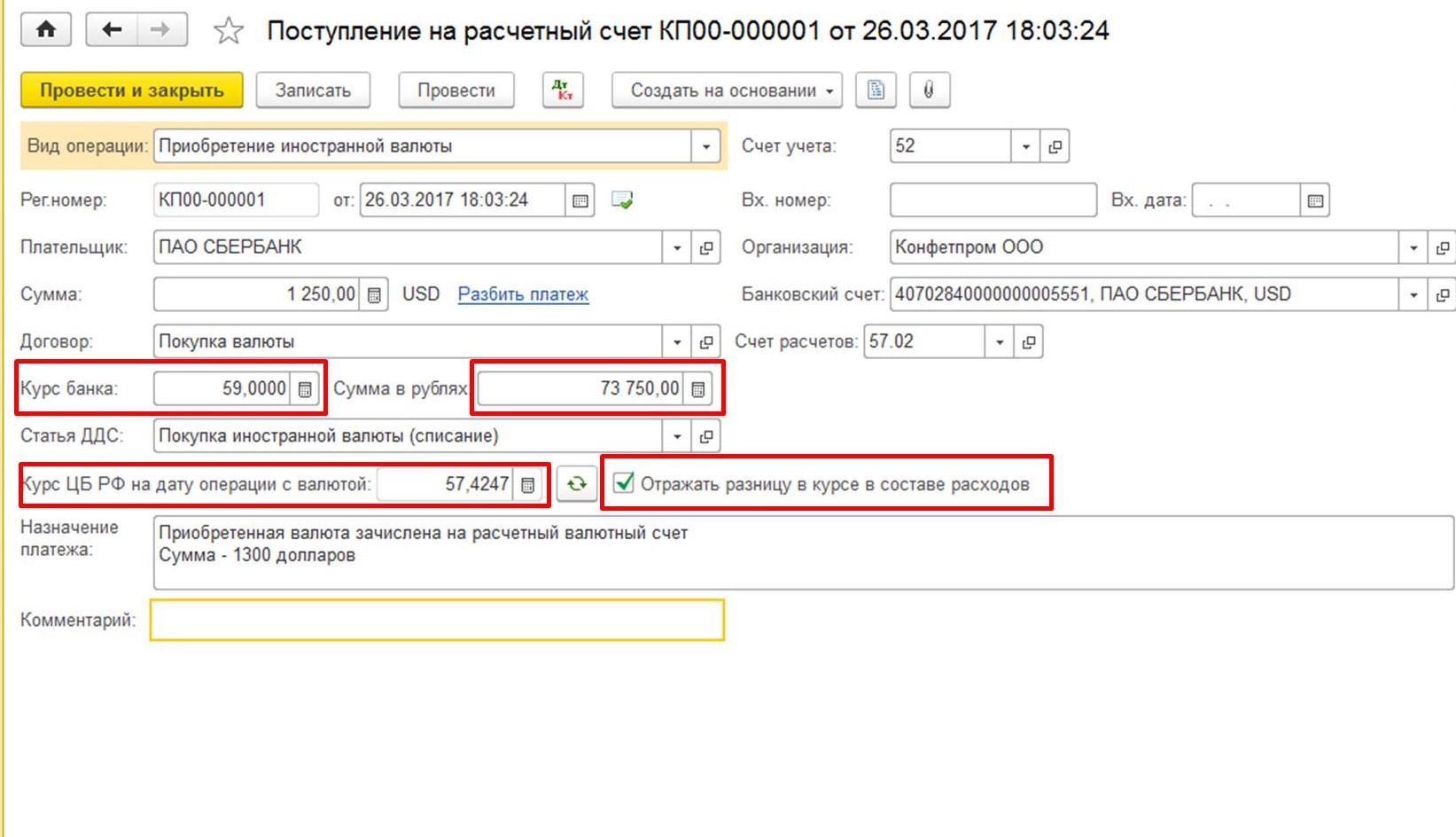

В реквизите «Курс банка» необходимо указать тот курс, по которому была куплена валюта банком по нашему поручению. Соответственно, в реквизите «Сумма в рублях» отразится затраченная банком сумма. В реквизите «Курс ЦБ» - тот курс, который актуален на дату совершения операции. Флаг «Отражать разницу в курсе в составе расходов» определяет зачисление потерянной разницы между курсом Центрального банка и курсом нашего банка:

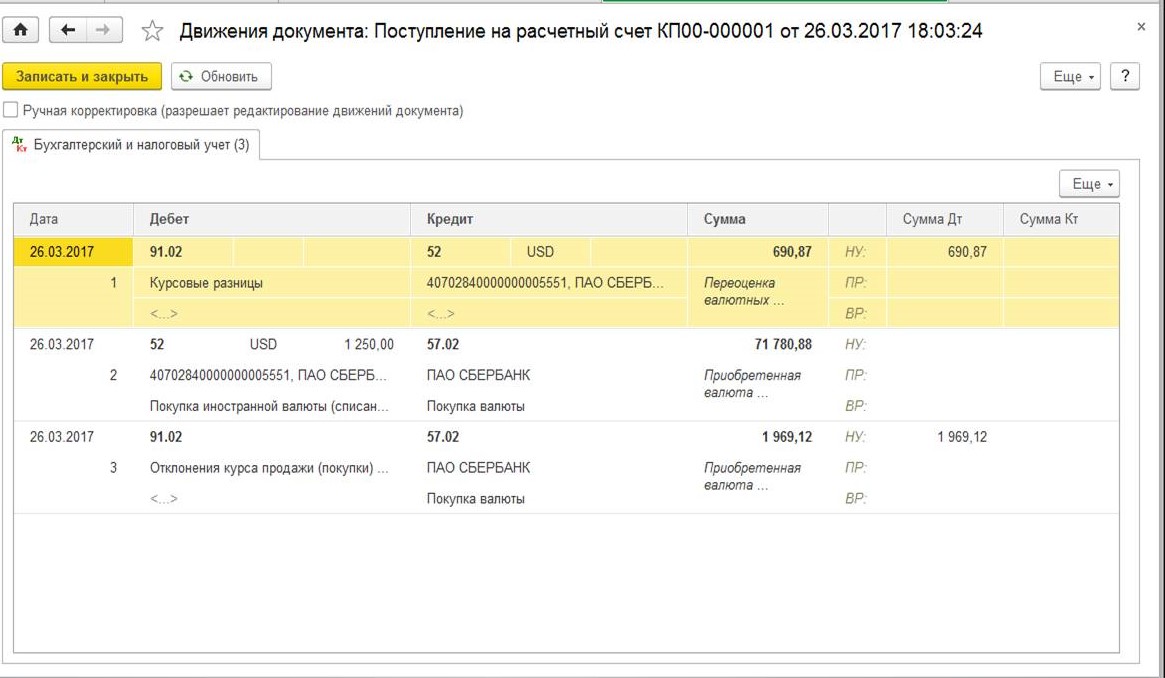

После проведения документ формирует следующие движения:

В нашем случае, вторая проводка осуществляет зачисление валютной суммы на валютный счет организации, третья проводка списывает на расходы понесенные убытки из-за разницы курса Центрального банка с курсом банка, который осуществлял для нас закупку валюты.

Также остановлюсь подробнее на первой проводке. Она означает, что на валютном счете организации числилась некая валютная сумма, которая также была переоценена, отражена разница в курсах (в данном случае – валюта подешевела и организация понесла убытки). Также хочу отметить, что переоценка денежных средств и обязательств в валюте осуществляется в день, когда осуществляются движения по валютному счету и в конце месяца вне зависимости от наличия/отсутствия операций по нему. Для переоценки в конце месяца предназначена специальная регламентная операция «Переоценка валютных средств», которая выполняется в составе комплекса операций «Закрытие месяца»:

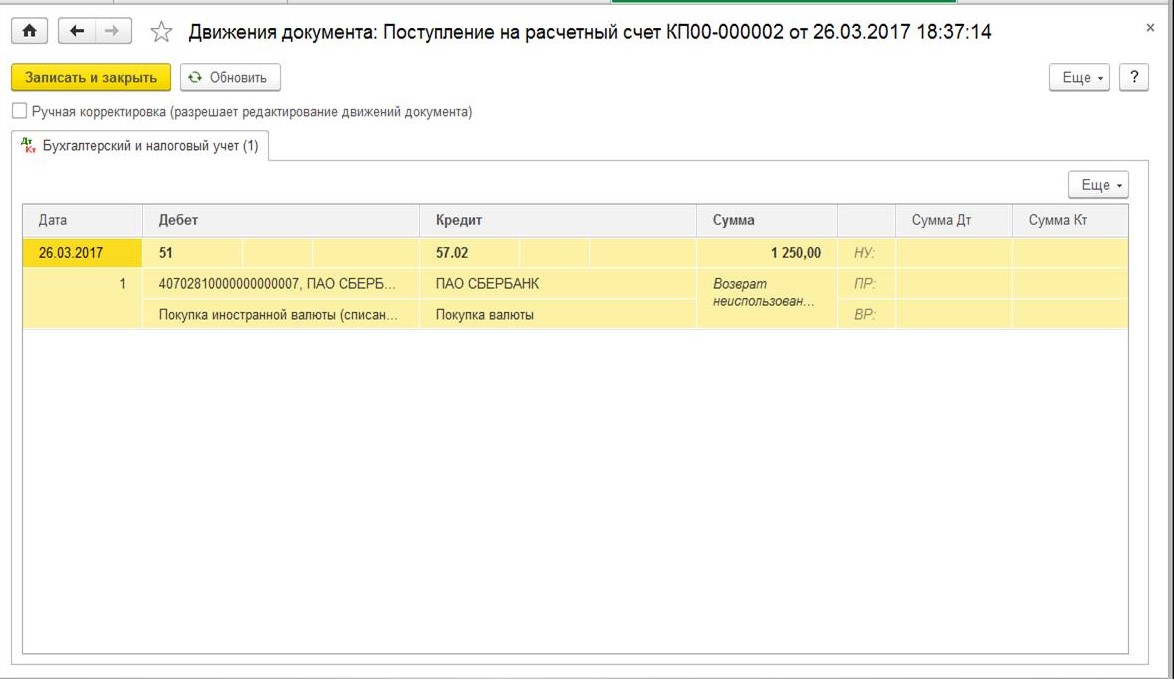

Так как банку была перечислена сумма 75 000 рублей, а закуплено валюты было на сумму 73 750 рублей, далее нам необходимо вернуть разницу на рублевый счет.

Воспользуемся также документом «Поступление на расчетный счет»:

После заполнения проведем документ, формируются следующие проводки:

На этом операции по покупке валюты закончены. Проверить состояние бухгалтерских счетов можно с помощью отчета «Оборотно-сальдовая ведомость».

В настоящее время уже никого не удивить наличием валютных операций в ежедневной деятельности организации. Экспорт и импорт открывают новые возможности для успешного развития предприятия, а бухгалтеру приходится смириться с появлением отдельной ветви учета - работы с валютой. В программе «1С: Бухгалтерия предприятия 8» редакции 3.0 представлен весь функционал, необходимый для отражения валютных операций, а в данной статье хотелось бы остановиться на покупке валюты и ее правильном учете в данной программе.

Первым делом, хотелось бы обратить ваше внимание на то, что приобретать валюту организация вправе только через уполномоченный банк, а для ведения расчетов в валюте в бухгалтерском учете имеется отдельный счет 52. При этом, для осуществления расчетов необходимо иметь 2 расчетных счета в банке: рублевый и валютный.

Как всегда, для корректной работы по данному разделу учета в программе необходимо произвести некоторые настройки. Начнем с настройки функциональности:

Открывается следующая форма:

Данная форма позволяет настроить большой спектр различных функций, но сейчас рассмотрим вкладку «Расчеты». Для того, чтобы в учете стали возможны операции с валютой, необходимо установить следующие флаги:

Так как операции с валютой должны попадать в форму №4 регламентированной бухгалтерской отчетности, то необходимо, чтобы в учете велась данная аналитика.

Для этого осуществим следующую настройку в плане счетов программы:

После открытия формы перейдем по гиперссылке «Настройка плана счетов»:

В форме настроек также перейдем по ссылке:

В открывшемся окне обратите внимание на флаг в реквизите «По статьям движения денежных средств»:

Если флаг не установлен – необходимо установить. Данная настройка позволяет вести учет в разрезе аналитики «Статьи движения денежных средств». После установки флага данное субконто появится на всех счетах учета денежных средств:

Также хочу отметить, что если организация в своем учете предполагает использование счета 57 «Переводы в пути» при отражении банковских операций, то данную настройку тоже необходимо установить. В целом, данный счет рекомендуется использовать, если есть вероятность, что поручение банку на покупку валюты (а значит, и списание с расчетного счета рублевой суммы) и поступление суммы на валютный счет по датам могут не совпадать. Если же операции происходят внутри одного дня, то этот счет можно не использовать.

Данная настройка находится в параметрах учетной политики. В программе ее можно найти следующим образом:

Нужно установить флаг:

На этом с настройками программы для учета валюты закончим и приступим в непосредственному отражению в 1С валютных операций.

Банк осуществляет списание с рублевого счета суммы, необходимой для покупки. Оформим данную операцию в программе:

В документе «Списание с расчетного счета» выбираем тип операции «Прочие расчеты с контрагентами»:

Также заполняем договор с банком, которому поручаем покупку валюты. Договор должен быть с видом «Прочее»:

Далее указываем статью движения денежных средств - необходимо указать «Покупка иностранной валюты (списание)». Если в вашем учете используется счет 57, то в реквизите «Счет расчетов» необходимо указать «57.02», если же учет без него – то счет «76.09»:

В реквизите «Банковский счет» указываем рублевый счет, так как списание осуществляется с рублевого счета организации.

После проведения документ формирует следующие движения по счетам:

После списания рублевой суммы с расчетного счета банк исполняет наше поручение и осуществляет закупку валюты. Так как в бухгалтерском учете хранение иностранной валюты осуществляется в рублях (для достоверности данных), при поступлении на счет валютных сумм и других операций с валютой осуществляется пересчет суммы в рублевый эквивалент. Для того, чтобы пересчет производился на основании актуального курса, необходимо оперативно обновлять данные справочника «Курсы валют». В программе есть возможность при наличии подключения к Интернет осуществить автоматическую загрузку курса валют Центрального банка России:

Для регистрации факта покупки валюты формируется документ «Поступление на расчетный счет».

Заполняем документ необходимыми данными:

1. Вид операции – «Приобретение иностранной валюты»;

2. В реквизите «Сумма» указываем – сумму купленной валюты;

3. В реквизите «Банковский счет» - счет организации валютный. Обратите внимание, что в договоре должна быть указана валюта (в нашем случае «USD»).

В реквизите «Курс банка» необходимо указать тот курс, по которому была куплена валюта банком по нашему поручению. Соответственно, в реквизите «Сумма в рублях» отразится затраченная банком сумма. В реквизите «Курс ЦБ» - тот курс, который актуален на дату совершения операции. Флаг «Отражать разницу в курсе в составе расходов» определяет зачисление потерянной разницы между курсом Центрального банка и курсом нашего банка:

После проведения документ формирует следующие движения:

В нашем случае, вторая проводка осуществляет зачисление валютной суммы на валютный счет организации, третья проводка списывает на расходы понесенные убытки из-за разницы курса Центрального банка с курсом банка, который осуществлял для нас закупку валюты.

Также остановлюсь подробнее на первой проводке. Она означает, что на валютном счете организации числилась некая валютная сумма, которая также была переоценена, отражена разница в курсах (в данном случае – валюта подешевела и организация понесла убытки). Также хочу отметить, что переоценка денежных средств и обязательств в валюте осуществляется в день, когда осуществляются движения по валютному счету и в конце месяца вне зависимости от наличия/отсутствия операций по нему. Для переоценки в конце месяца предназначена специальная регламентная операция «Переоценка валютных средств», которая выполняется в составе комплекса операций «Закрытие месяца»:

Так как банку была перечислена сумма 75 000 рублей, а закуплено валюты было на сумму 73 750 рублей, далее нам необходимо вернуть разницу на рублевый счет.

Воспользуемся также документом «Поступление на расчетный счет»:

После заполнения проведем документ, формируются следующие проводки:

На этом операции по покупке валюты закончены. Проверить состояние бухгалтерских счетов можно с помощью отчета «Оборотно-сальдовая ведомость».

Продажа зарубежной валюты может осуществляться по двум направлениям – зачисление выручки от продажи на счет, оформленный в рублях, и списание денег с валютного счета. Узнаем о том, как осуществляется операция «продажа иностранной валюты» в 1С:бухгалтерии с примером того, что 57 счет использоваться не станет, так как конвертация финансовых средств проходит в один день.

Настройка вида расчетных счетов

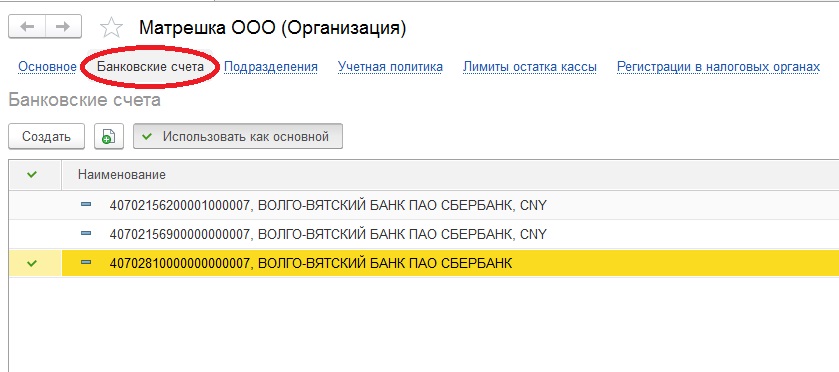

Из-за схожести расчетного и валютного счетов, оформленных в одной банковской организации, понять, какой конкретно счет отображается в данный момент, зачастую бывает непросто. Открывая счет в валюте, банк автоматически открывает и расчетный счет, предназначающийся для поступления валюты от зарубежных контрагентов. Чтобы разница между счетами стала визуально заметной, вы можете выполнить нескольких простых действий:

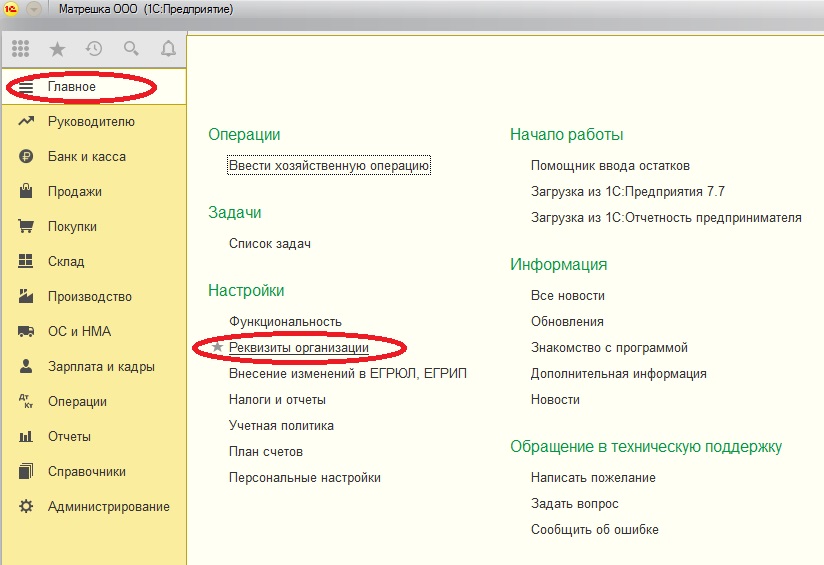

- Посетите подраздел «Реквизиты организации», расположенный в меню «Главное».

- Откройте раздел «Банковские счета», кликните на любой счет и откроется форма для его редактирования.

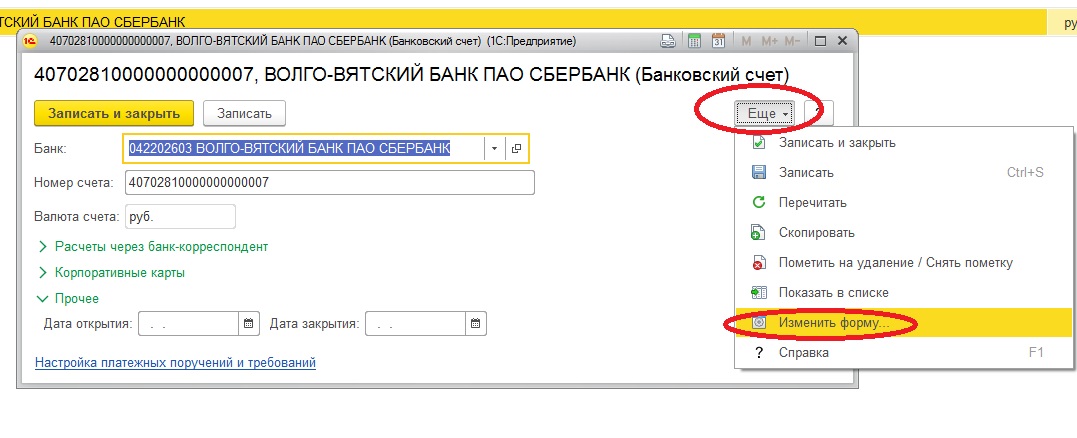

- Кликните на «Еще», после на строку «Изменить форму».

- Выберите подраздел «Прочее», установите флажок на подпункте «Наименование». Сохраните внесенные изменения.

После этого каждый счет будет иметь новую строку «Наименование», в которую можно будет внести желаемые изменения, предположим, назвать счет транзитного типа буквой «Т». На оформление документации это не окажет никакого влияния. Однако работать со счетами окажется проще.

Помимо этого, использовать можно № расчетного счета – шестую, седьмую и восьмую цифры. Они указывают на то, в какой валюте ведется счет.

Для примера, цифры 978 говорят о том, что счет открыт в евро, 156 – в юанях, 840 – в рублях. Все коды перечисляются в российском классификаторе валют.

Отметим, что в 2014 году из классификатора был исключен код российского рубля – 810. Однако эти цифры по-прежнему применяются. Сейчас для разделения внутренних и внешних расчетов используются коды 810 и 643 соответственно.

Списываем зарубежную валюту со счета

После того, как вы распорядитесь, чтобы банк конвертировал валюту, нужно будет внести соответствующую информацию в 1С:бухгалтерию. Иными словами, выполнить списание со счета зарубежных финансовых средств. Для этого требуется форма «Списание с расчетного счета» с «Прочими расчетами с контрагентами».

Убедитесь в том, что все сведения внесены верно:

- Дата – время, когда деньги были списаны с валютного счета. В нашем примере 19 февраля 2019 года;

- По документу – номер и время оформления распоряжения для банковской организации;

- Наличие 52 счета учета – это «Валютный счет». Если указывается 51 счет, валютные счета программа не покажет;

- Сумма в валюте – в нашем случае 2 000;

- «Банковский счет» - в графе должен значится нужный валютный счет;

- «Прочее» - договор с банком и валюта соглашения. В рассматриваемом нами примере – юани;

- «Прочие платежи по текущим операциям» - статья движения денег (в данный момент значится как «Статья расходов»;

- Расчетный счет указываем следующий - «76.29 - Иные расчеты с различными дебиторами и кредиторами (в иностранной валюте)».

Нажимаем на значок ДК/КТ и приступаем к проводкам.

- В соответствии с Положениями по бухгалтерскому учету 3/2006 пунктам четыре и пять, бухучет должен осуществляться в рублях. Утилита проведет конвертацию валюты по курсу дня выполнения транзакции – на 19 февраля 2019года.

Программа разделит на 10 две тысячи юаней, после чего умножит на 97,88 по курсу. Почему расчеты проводятся таким образом? Дело в том, что курс валюты указывается в 1С:бухгалтерии за 10 юаней. В результате у нас получается 19577,98 рублей. Эту сумму утилита покажет и по налоговому учету, и по бухучету по дебету счета 76.29.

Обращаем внимание на строку «Переоценка валютных остатков». Утилита определила, какая сумма значилась по состоянию на прежнюю отчетную дату. В нашем случае, прежнее движение зарубежных финансов проводилось 18 февраля 2019 года, когда курс составлял 98,38 за десять юаней, то есть 2 000 юаней разделить на 10 (кратность) и умножить на 98,38 (по курсу), получим 19 677,10 рублей.

Разница 99,12 рублей по нынешнему и прежнему курсу (на 18 февраля и 19 февраля 2019 года). Для ее определения из 19677,10 рублей было вычтено 19577,98 рублей. разница будет указана проводкой.

Рассчитанная курсовая отрицательная разница, появившаяся из-за разницы в курсе июней в течение двух дней, будет указываться в «Прочих расходах» в составе внереализационных расходов по налоговому учету (в соответствии со статьей 265 п. 1 пп. 6 Налогового Кодекса России) и по 91.02 счету по бухучету .

Вносим информацию о поступлении прибыли на расчетный рублевый счет

Операция относится к простому рублевому счету. Поэтому выгружаем в программу выписку из банка привычным путем, удостоверяемся, что вся информация – правильная, при необходимости делаем корректировки. Банки приобретают валютные средства по специальному курсу, который нужно смотреть в банковской выписке. В нашем примере этот курс - 89,10 рублей. Смотрим:

- Дата проведения транзакции – 19 февраля 2019 года;

- По документу – должны быть внесены данные банковского документа;

- 51 счет учета;

- 29 счет расчета;

- Тип операции - «Поступление от продажи иностранной валюты»;

- Счет, на который пришли деньги;

- Расчетный курс – 88.10 – показывает, по какой стоимости банк приобретает наши валютные средства;

- Договор – с валютой юани, типа «Прочее»;

- Сумма – 17820 рублей. Расчеты будут выполнены программой при получении информации о курсе;

- Курс ЦБ РФ – софт устанавливает его самостоятельно на день выполнения операции, используя регистр курсов иностранных валют.

Обращаем внимание на проводки:

1-ая проводка показывает приход выручки от продажи валюты в списке прочих расходов лишь по бухучету (в соответствии с ПБУ 9/99 пункт 7). В налоговом учете операция не является продажей, поэтому не указывается в нем.

2-ая проводка демонстрирует цену переданной банку валюты по курсу, установленному Цетробанком .

3- тья проводка показывает, насколько курс продажи отличен от курса Центробанка (разница между курсом, по которому мы продали банку свою валюту и курсом, определенным Центробанком ).

Разницу в 1757,98 рублей получили, вычтя из 19577,98 рублей сумму в 17820 рублей.

4-ая и 5-ая проводки необходимы для регламентных операций и показывают движение средств по забалансовым счетам.

Обращаемся к 76.29 счету и смотрим на оборотно-сальдовую ведомость (по окончанию отчетного периода сальдо равно «0»).

По 52 счету результаты завершения отчетного периода аналогичные – «0»

«Прочие доходы и расходы» на счете 91:

- В прочих доходах на 91.01 счете указывается выручка от реализации валютных средств;

- На 91.02 счете указываются прочие расходы на сумму стоимости реализованной валюты на день продажи;

- Указываются расходы предприятия в форме разницы между курсами.

По налоговому учету:

- Во внереализованных расходах показывается разница между курсами и отклонение курса, по которому была продана валюта, от курса, установленного Центробанком .

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Автор статьи

Читайте также: