Как вернуть деньги за навязанную страховку при оформлении осаго

Обновлено: 23.04.2024

Человек хочет оформить договор ОСАГО, а страховщик навязывает страхование жизни автовладельца. Без этого договор об автогражданской ответственности не получить. Что делать и как вести себя со страховщиком?

Что такое «период охлаждения»

Навязывание клиентам страховых услуг, в которых они не нуждаются, обычно происходит при заключении договоров о необходимых им услугах. Это прямое нарушение законодательства. За навязывание при заключении договора ОСАГО даже предусмотрена административная ответственность. Беда в том, что доказать факт навязывания достаточно сложно.

Именно поэтому Банк России ввел так называемый период охлаждения — срок, в течение которого клиент может расторгнуть договор страхования и получить назад уплаченную страховую премию без предъявления каких-либо обоснований, без обращения в суд и без административных процедур. Раньше этот период составлял 5 рабочих дней. Но с начала нынешнего года был увеличен до 14-ти. Страховая компания имеет право установить и более длительный срок, но никак не меньший.

Когда применяется «период охлаждения»

«Период охлаждения» есть только у договоров добровольного страхования для физических лиц: страхования жизни, страхования от несчастного случая, КАСКО, гражданской ответственности владельцев водного транспорта, добровольного медицинского страхования, страхования гражданской ответственности перед третьими лицами и финансовых рисков. Применяется «период охлаждения» и при добровольном страховании автогражданской ответственности (ДСАГО).

На что не распространяется

«Период охлаждения» не распространяется на страховку, покрывающую возможные медицинские расходы при путешествии в другую страну, на полис «Зеленая карта» (страхование автогражданской ответственности, действует в 48 странах мира), страховку, без которой не допустят к работе по профессии (аудитор, нотариус и др.), медицинскую страховку иностранцев для получения патента или разрешения на работу.

Риски

Страхование жизни часто предлагают вместе с ипотечным кредитом, а полис КАСКО — как дополнение к кредиту на покупку автомобиля. С помощью такой страховки банк снижает свои риски и поэтому может предложить клиенту более выгодные условия кредитования. Следует внимательно читать кредитный договор: в нем может быть пункт, по которому отказ от дополнительной страховки даже в «период охлаждения» вызовет рост процентной ставки по кредиту или расторжение договора.

Как отказаться от страховки и вернуть деньги

Для начала убедитесь, что у вашей страховки есть «период охлаждения», и он еще не прошел. Его сроки и условия действия должны быть прописаны в правилах страхования или в договоре. После того как «период охлаждения» у страховки закончится, деньги страхователю не вернут, если это дополнительно не оговорено в договоре.

В офис нужно приходить с документом, удостоверяющим личность. Если отказываться от страховки придет не сам владелец, а его представитель, то у него должна быть нотариально заверенная доверенность. Также многие компании просят предъявить оригинал договора страхования и квитанцию его оплаты.

В тот день, когда компания получает отказ, договор расторгается и страховка перестает действовать. Деньги компания обязана вернуть в течение 10 рабочих дней с момента получения письменного отказа.

Если страховой договор еще не начал действовать, клиенту вернут полную стоимость полиса. А если начал, из нее вычтут часть суммы, покрывающую прошедшие дни действия страховки.

Клиент вправе выбрать, как получить деньги: наличными в кассе офиса или безналичным переводом.

Однако, если в «период охлаждения» по договору наступил страховой случай, деньги уже не вернут.

Навязывание "допов" в виде страхования от несчастного случая, жизни, предметов внутри застрахованного автомобиля, недвижимости и другие, проданные вместе со страховкой ОСАГО – это уже стало даже традицией в нашей стране. Страховщики пытаются продать всё, что только можно, вместе с полисом, которые по их словам становится всё убыточнее. Но как правильно отказаться от таких "допов" при оформлении ОСАГО и что делать в таком случае?

Можно ли приобрести ОСАГО без дополнительных страховок?

Да. И здесь для Вас возможны два варианта действий:

- обратиться в другую страховую компанию, где такие "допы" не навязывают,

- отказаться от других продуктов поверх страховки ОСАГО,

- оплатить и приобрести все дополнительные страховки, которые Вам навязывают, а затем вернуть их страховщику обратно.

Первый вариант самый простой и очевидный. Но он не всегда срабатывает по той простой причине, что и в других страховых компаниях Вам могут навязывать дополнительные ненужные Вам вещи, а то и дороже, чем в первой. Кроме того, если речь идёт о небольшом населённом пункте, то другая страховая может быть достаточно далеко от Вас.

Второй вариант не так уж прост – если Вы откажетесь от дополнительной страховки, то и полис Вам могут не продать по разного рода причинам: либо бланки закончатся, либо компьютер зависнет, либо у сотрудника рабочий день закончится (а следующий не начнётся никогда) и тому подобное. Да, ситуация в 2022 году начала существенно улучшаться. Буквально несколько лет назад практически невозможно было купить полис ОСАГО без дополнительных навязанных допуслуг и продуктов, а если где-то и было возможно, то очередь там была за месяц-другой.

А вот третий вариант – наиболее благоприятный с точки зрения числа визитов в различные органы и учреждения, в том числе в страховую компанию.

Итак, давайте обо всём по порядку!

Страховая не может отказать в продаже полиса!

Согласно статье 1 Федерального закона Об ОСАГО, договор страхования (проще говоря, полис ОСАГО) является публичным. Это следует по определению такого договора. А для публичных договоров действую серьёзные требования законодательством России. Так, согласно части 3 статьи 426 Гражданского кодекса РФ, предпринимателю запрещается отказывать гражданам в заключении публичного договора.

Всё это значит, что страховщик не имеет права отказать продаже страховки ОСАГО автовладельцу. Но такое право появляется, если нет объективной возможности заключить договор.

Является ли такой возможностью работоспособность компьютера и наличие бланков полисов? Да, является. Соответственно, в противном случае у страховой компании есть полное право отказать Вам в продаже страховки.

Дальше – хуже

Более того, отказ по практическому применению защиты Вашего права может быть только письменным. Для его получения нужно подать письменное заявление на приобретение полиса ОСАГО.

Но здесь есть важная тонкость – время рассмотрения Вашего заявления по закону составляет целых 30 дней (часть 1 статьи 445 ГК РФ). Это значит, что если Вы обратились за страховкой за день-два-неделю до окончания действующего, то ждать письменный отказ не Ваш вариант, потому что будет период, когда ездить на автомобиле Вы просто не сможете из-за отсутствия страховки.

Таким образом, если до конца действия Вашего текущего полиса ОСАГО не менее 30 дней, то при навязывании "допов" оптимальный вариант для Вас – подать заявление письменно (и взять копию заявления со штампом о принятии под видеозапись), которое страховая уполномочена рассматривать 30 дней и после этого дать мотивированный отказ или заключить договор страхования.

Если же страховая отказывает Вам незаконно прямо "по беспределу" – под видеозапись или письменно, то ниже у нас есть инструкция о том, как привлечь её на крупный штраф за это.

Страховая не имеет права навязывать "допы"

Всё очень просто! Так как страховая компания – это организация или ИП (агент или брокер по продаже полисов), Вы – физическое лицо, которое собирается за деньги купить услугу страхования, то между Вами действуют потребительские отношения и, соответственно, действует закон о защите потребителей.

А, согласно части 2 статьи 16 Закона о защите прав потребителей, запрещено обуславливать приобретение одних услуг дополнительными услугами – то есть приобретение страховки ОСАГО какими бы то ни было иными страховками, банковскими услугами и любыми другими продуктами.

Можно ли отказаться от дополнительной страховки и как?

Итак, мы подобрались к самому главному – Центробанк в нашем случае дал лучшую возможность избежать навязывания дополнительных страховок при покупке ОСАГО в виде возможности отказаться от первых с минимальным ущербом для себя (кроме как дать попользоваться собственными денежными средствами).

Речь идёт о так называемом периоде охлаждения. Период охлаждения – это возможность потребителя передумать и отказаться от любой добровольной страховки в течение 14 дней после её покупки.

Такое право для Вас содержится указании Банка России от №3854-У о требованиях при заключении услуг страхования. Согласно самому первому пункту данного указания:

1. При осуществлении добровольного страхования страховщик обязан предусмотреть условие о возврате страхователю уплаченной страховой премии в случае отказа страхователя от договора добровольного страхования в течение 14 календарных дней со дня его заключения при отсутствии в данном периоде событий, имеющих признаки страхового случая.

До 2018 года этот срок был меньше – 5 дней, но затем Центробанк внёс изменения в период охлаждения.

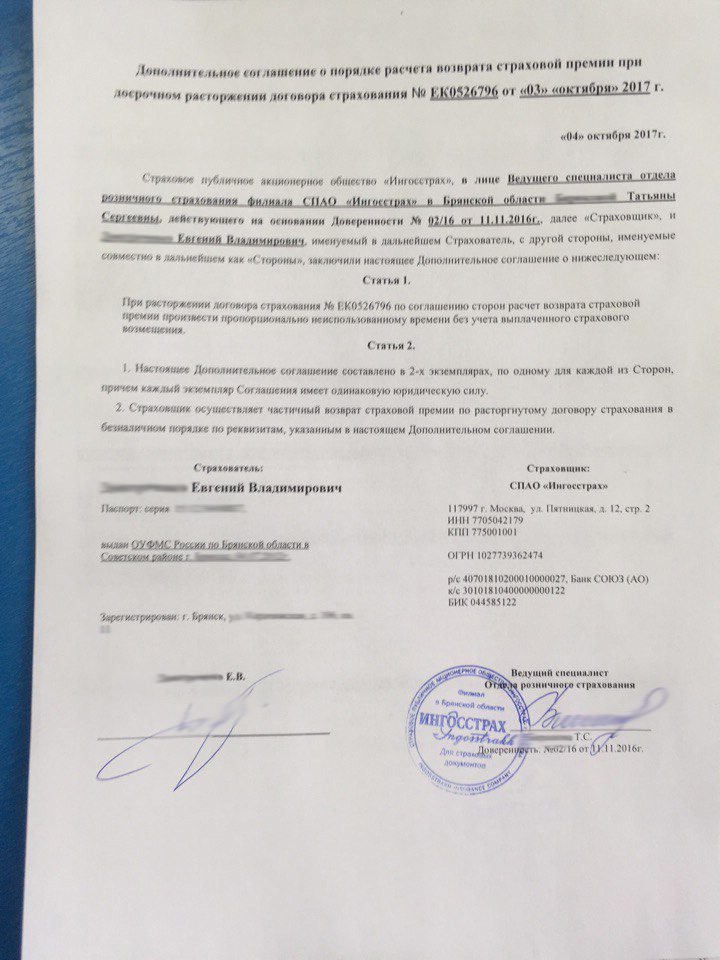

Как видим, можно отказаться и вернуть все дополнительные страховки в течение 14 дней после их покупки. Хотя, для этого всё же придётся сначала их приобрести вместе со страховкой ОСАГО. При этом, согласно пункту 5 этого же указания, страховая компания обязана вернуть деньги в полном объёме. Но пункт 6 тут же говорит о том, что сумма возврата при этом рассчитывается пропорционально сроку действия допстраховки. Впрочем, начало её действия не обязательно приходится на следующий день после покупки.

Есть очень редкие исключения, когда вернуть навязанные "допы" нельзя:

- если Вы иностранный гражданин и находитесь в России в трудовых целях, а Вам навязали медицинскую допстраховку,

- если за это время по дополнительной страховке был страховой случай и Вы уже обратились за возмещением вреда,

- если данный "доп" является обязательным для Вас (предусмотрен законом) при осуществлении Вами профессиональной деятельности,

- если Вам продали международное ОСАГО.

Инструкция по возврату

- В первую очередь Вам придётся купить страховку ОСАГО вместе со всеми навязанным дополнительными страховками – увы, но этого не избежать в нашем случае.

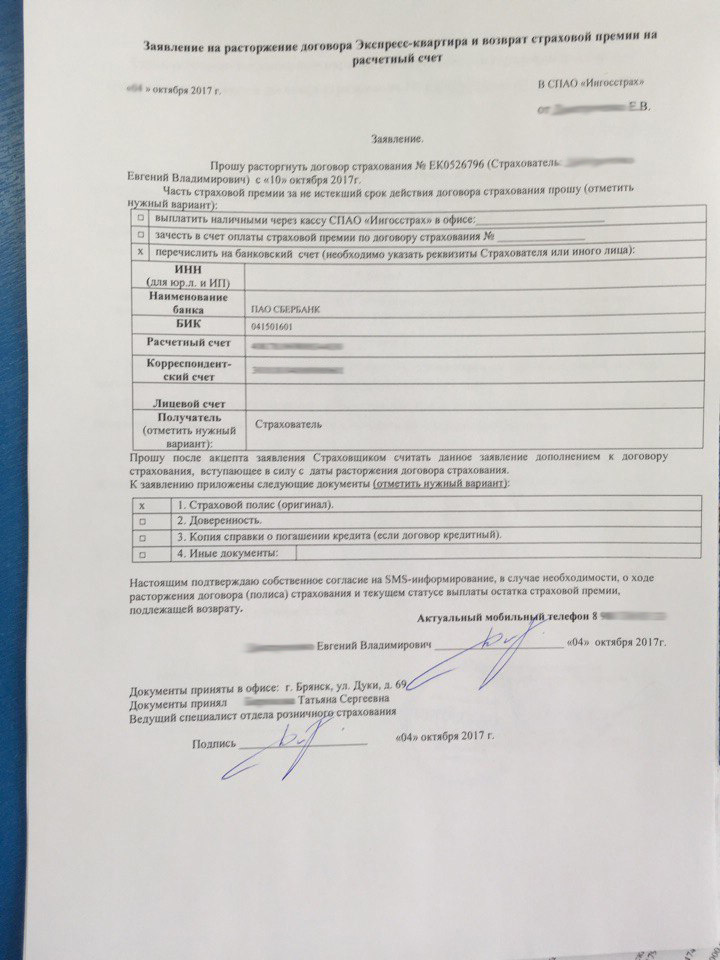

- Далее обязательно в течение 14 дней Вам нужно подать заявление в свободной форме на отказ от дополнительной страховки с требованием возврата денежных средств в наличной или безналичной форме. В последнем случае нужно указать реквизиты Вашего счёта для зачисления.

- Страховщик в течение 10 рабочих дней (п.8 Указания) обязан перечислить деньги Вам на счёт или вернуть наличными по Вашему выбору.

Можно ли привлечь страховую к штрафу за навязывание?

Да. И штраф для неё составит целых 50 тысяч рублей. Привлечь к ответственности можно не только при покупке полиса ОСАГО непосредственно в офисе страховой компании, но и у агентов или брокеров.

Речь идёт о специально созданной статье для этого 15.34.1 КоАП. Она предусматривает:

- штраф на должностных лиц 20-50 тысяч рублей за отказ продать полис или навязывание "допов" при покупке ОСАГО,

- штраф на организацию 100-300 тысяч рублей за такие же действия.

При этом, должностными лицами признаются агенты и брокеры, в том числе если они работают как физлица – не ИП и не ООО, а организациями – непосредственно офисы и филиалы страховых компаний.

Но важно иметь доказательства данного нарушения. Лучшее из них – видеозапись, где виден и слышен отказ сотрудника продать полис ОСАГО без приобретения дополнительной страховки здоровья/медицинской, недвижимости, имущества или от несчастных случаев.

Далее эту видеозапись необходимо приложить к заявлению в прокуратуру и подать по месту нахождения офиса страховой компании.

На территории Российской федерации действует закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (ОСАГО). №40-ФЗ.

Согласно закону каждый автовладелец обязан приобрести полис ОСАГО.

Отсутствие у владельца ТС полиса автогражданской ответственности влечет за собой штрафные санкции.

В последние годы страховые компании начали продавать гражданам полисы ОСАГО, нагружая их дополнительными страховками жизни и здоровья, страхования жилища, финансовых рисков и т.п.

В результате автовладельцу не предоставляется возможность отказаться от дополнительной услуги, и он вынужден переплачивать от 500 до 3000 рублей за навязанный страховой полис.

Как и зачем навязывают дополнительную страховку к ОСАГО?

Среди множества компаний имеющих лицензию на продажу ОСАГО, лишь незначительный процент продают полисы без дополнительных страховок. Соответственно к таким страховщикам собираются огромные очереди. Остальные же предлагают различные продукты своих компаний в «нагрузку» к полису ОСАГО. Самым распространенным допом является страхование жизни и здоровья водителя.

- Страхование жизни и здоровья пассажиров транспортного средства – одна из самых дорогих услуг, которая в редких случаях может себя оправдать.

- Страхование движимого и недвижимого имущества – тут, в качестве аргументов, приводятся всевозможные риски от кражи до землетрясения.

Помимо дополнительных страховых продуктов агент может предложить дополнительные услуги, которые по сути своей являются фикцией или уже включены в договор обязательного страхования автогражданской ответственности:

- Компания-страховщик оплачивает эвакуатор – когда возникает необходимость, застрахованное лицо обращается только в свою страховую компанию. – фактически не всегда представляется возможным;

- Предоставление бесплатного автоюриста – на деле такие юристы не оправдывают себя.

Некоторые из предлагаемых дополнительных услуг могут быть полезны для автовладельца, но они не могут быть навязаны принудительно к ОСАГО.

У страховых компаний в арсенале есть множество отговорок к отказу возмущенным клиентам, ввиду невыгодности обычного заполнения документа и продажи дополнительной нагрузки к полису ОСАГО кому-то другому:

- Отсутствие бланков ОСАГО – чаще всего это не так. Для гражданина, согласившегося купить дополнительную страховку, бланки обычно находятся.

- Сбой компьютера или программного обеспечения – агент утверждает, что программа работает только на оформление пакета услуг. При этом сложно будет обвинить менеджера в обмане, так как клиент не имеет права требовать отчет о техническом состоянии компьютеров и программного обеспечения компании-страховщика.

- Требование техосмотра автомобиля – страховая компания имеет право провести собственный техосмотр транспортного средства, при этом ожидание в очереди может длиться до 30 дней.

- Ссылки на несуществующие нормативные акты, предписывающие обязательное дополнительное страхование, что является прямым обманом потребителя.

Все эти причины являются выдуманными и направлены они лишь на увеличение прибыли компании. Страховые фирмы с самого начала введения автогражданки начали наперебой жаловаться на убыточность данного вида страхования. Даже повышение Центробанком тарифов не умерило аппетиты страховщиков. Менеджеры и страховые агенты зачастую вынуждены навязывать дополнительные услуги своим клиентам. Так процент за проданный полис ОСАГО может равняться 0%, в то время как дополнительное страхование премируется 10% и более.

На самом деле рентабельность автострахования достаточно высока.

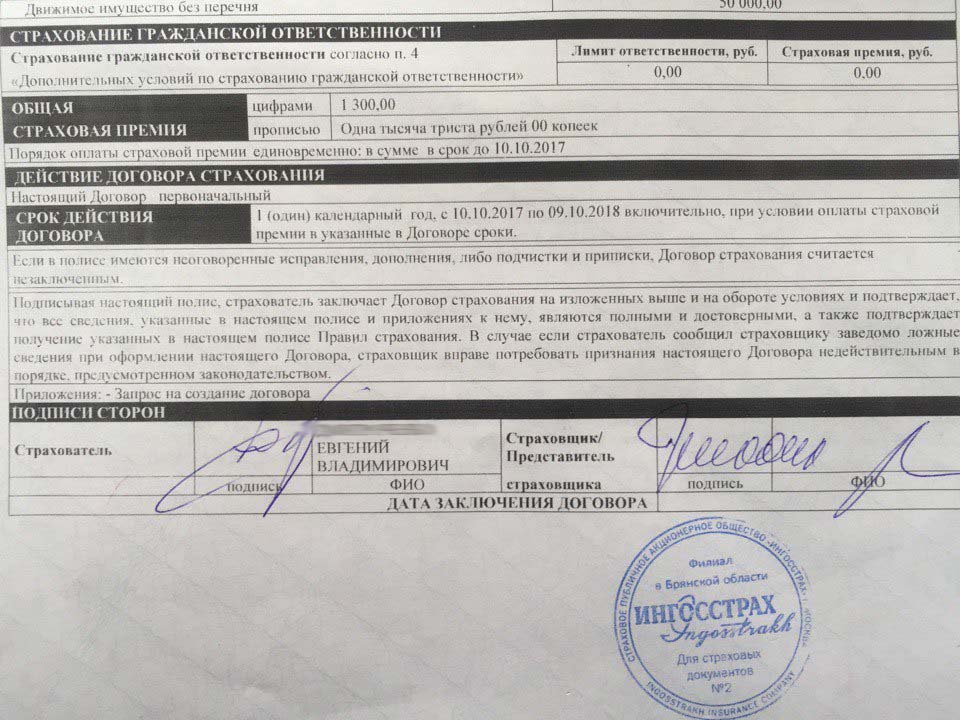

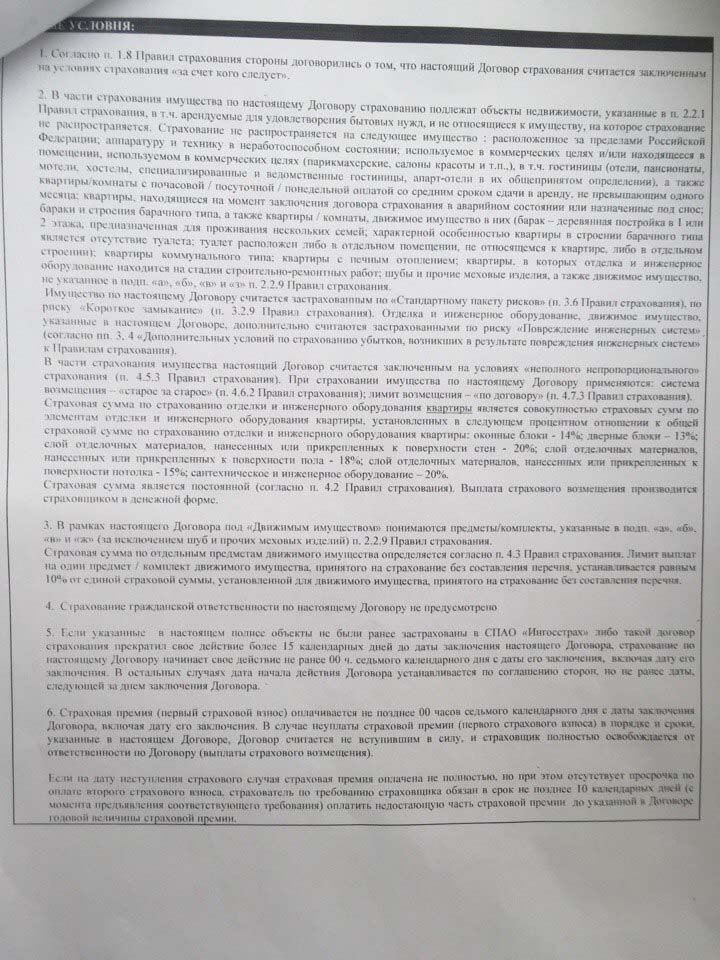

Пример квитанции дополнительного страхования квартиры:

Пример условий дополнительного страхования квартиры:

Что делать если навязывают?

Когда возникла необходимость в покупке полиса ОСАГО, для начала надо поискать компанию, которая продаст документ без дополнительных услуг. Не все страховщики навязывают ненужные продукты.

До похода в страховую компанию полезным будет рассчитать стоимость страховки на онлайн-калькуляторе.

Существует несколько способов отказаться от навязывания ненужных услуг:

- Для начала просто сообщите агенту о своем нежелании покупать предлагаемые помимо ОСАГО продукты.

- Напомнить менеджеру о законодательных актах, которые защищают автовладельца в подобной ситуации:

-

— ни одна СК не имеет права отказать страхователю в предоставлении услуги обязательного страхования, если последний обратился с соблюдением всех норм и имеет необходимые документы.

- Закон о защите прав потребителя запрещает ставить непременным условием для покупки одной услуги, приобретение других услуг.

- Гражданский кодекс РФ обязывает страховые компании заключать договор обязательного страхования, если предоставлены все необходимые документы и нет объективных препятствий для получения гражданином такого договора.

- КоАП РФ устанавливает ответственность за навязывание дополнительных услуг и необоснованный отказ в выдаче страхового полиса.

- Попросить оформить отказ от предоставления услуги в письменном виде.

- Записать разговор с менеджером на диктофон или снять видео на телефон, но надо понимать, что тайная съемка в такой ситуации будет считаться неправомерной и доказательством послужить не сможет.

Скорее всего, страховой агент все равно будет настаивать на продаже полиса с дополнительной услугой. В таком случае можно согласиться на такие условия и сразу после приобретения пакета страховых услуг написать заявление на отказ от навязанной услуги и возврат денежных средств.

Заявление надо написать в двух экземплярах, в доказательство того, что дополнительный полис был приобретен вынужденно, можно приложить аудио или видео фиксацию разговора с агентом. Кроме заявления понадобится:

- ксерокопия паспорта;

- ксерокопия ПТС и СТС;

- копия и оригинал водительского удостоверения;

- ксерокопия диагностической карты (техосмотра).

Не лишним будет упомянуть, что в случае отказа от возврата денег, данное заявление будет передано в суд. Если все вышеперечисленные действия не возымели желаемого результата, надо настоятельно попросить у руководства страховой компании письменный отказ в возврате денежных средств, с соответствующей пометкой на бланке.

Следующим шагом будет направление всех полученных документов в Центробанк, Роспотребнадзор, РСА, суд, указав номера приобретенных полисов.

Можно ли отказаться от навязанной страховки?

Отказаться от навязанной страховки можно. Для этого нужно заблаговременно написать заявление в страховую компанию с просьбой оформить полис ОСАГО без дополнительных нагрузок. Руководство компании обязано рассмотреть данное обращение. Ответить отказом страховщик не имеет права. Однако период, в течение которого будет принято положительное решение, может затянуться до 30 дней.

Другим вариантом может стать самостоятельный поиск добросовестной компании, которая продаст полис ОСАГО без дополнительных услуг.

Можно отказаться от дополнительного договора страхования даже в том случае, когда сделка со страховым агентом уже совершена и навязанная услуга оплачена.

С 1 января 2018 года вступило в силу указание Банка России, в котором прописаны условия возврата средств гражданам, затраченных на добровольное страхование. Это значит, что в течение 14 дней (период охлаждения) гражданин имеет право отказаться от ненужного договора и потребовать возврат денежных средств. В этом случае страховая компания должна полностью вернуть деньги клиенту.

Исключением становится ситуация, когда за время периода охлаждения произошел страховой случай.

Часто страховые компании прибегают к различным уловкам при продаже дополнительных услуг. Так, например:

- оформляется не полноценный договор страхования, а просто страховой бланк, по которому получить возмещение ущерба будет невозможно;

- в договоре страхования жилища «случайно» указываются неверные сведения о количестве квадратных метров;

- допускаются ошибки в написании адреса или реквизитов страхователя.

В таких случаях получить выплаты по страховке практически не возможно, так как выданный бланк не является договором страхования или составлен неправильно.

Необходимые документы для возврата

Для оформления возврата денежных средств потребуется собрать пакет документов:

- заявление в двух экземплярах;

- ксерокопия паспорта(1 страница и прописка);

- копия ОСАГО и ПТС с указанием собственника;

- копия договора страхования жизни (навязанной страховки);

- реквизиты счета (в случае, если оплата была произведена по-безналичному расчету).

Список необходимых документов для возврата навязанной страховки к ОСАГО может разниться в зависимости от фирмы страховщика. За бланком заявления лучше обратиться в компанию, выдавшую страховой полис. На экземпляре заявителя необходима соответствующая отметка о регистрации (входящий номер).

Как вернуть деньги за навязанную страховку при ОСАГО?

Для возврата потраченных средств, необходимо следовать пошаговой инструкции:

- взять в своей страховой компании соответствующий бланк для подачи заявления;

- написать заявление с указанием номера полиса ОСАГО, вида и номера навязанного страхового полиса;

- приложить к заявлению пакет необходимых документов (описано выше), можно добавить аудио или видео подтверждение того, что дополнительная страховка была навязана;

- отнести заявление в офис своей страховой компании;

- настоять на регистрации заявления, как входящего документа;

- один бланк заявления остается у заявителя;

- получить соответствующую отметку на своем экземпляре заявления.

Подавать заявление о возврате денежных средств необходимо в течение 14 дней с момента приобретения полиса. В противном случае сумма возмещения может быть изменена в меньшую сторону.

Пример заявления на возврат навязанной страховки при ОСАГО:

Когда деньги возвращаются на счет?

Чаще всего после получения заявления от клиента, страховая компания принимает положительное решение о возврате денег за навязанный страховой полис. Средства возвращаются на указанный счет в течение 10 дней.

Всю ли сумму вернут?

- Если страховка не вступила в действие, то страховщик обязан вернуть всю сумму страхового взноса.

- Если же в период охлаждения наступил страховой случай – деньги по возврату страховки возвращены не будут.

- Если желание клиента вернуть ненужный страховой период по истечении пяти дней, то страховая компания имеет право выплатить оставшуюся страховую премию, за вычетом того срока, когда страховка вступила в действие.

Ответственность страхового агента за навязанную страховку

Страховой агент или менеджер, работающий непосредственно в офисе страховой компании является обычным наемным сотрудником. Он действует согласно установленным в компании правилам и распоряжениям начальства.

Таким образом, продавать ненужные услуги клиентам или нет, рядовой агент решать не может. Поэтому вся ответственность ложится на компанию в лице ее руководителя. От количества проданных страховых продуктов может зависеть только размер оплаты труда менеджера или премиальные выплаты, предусмотренные для сотрудников компании. В свою очередь сама компания, в случае обращения недовольного клиента в суд или другие регулирующие ее деятельность инстанции, может понести штрафные санкции от 50000 рублей и выше.

Действия в случае отказа

В обращении необходимо подробно описать все этапы общения со страховой компанией, приложить все имеющиеся доказательства обмана со стороны страховщика, копии заявлений об отказе от ненужной страховки, копию письменного отказа компании в выплате денежных средств (если таковая имеется).

Не лишним будет еще раз сообщить недобросовестному страховщику о подаче таких заявлений. Возможно, проблему можно будет решить в досудебном порядке.

Обращение в суд

Требование возврата денег через суд может стать очень сложным и долгим процессом. Необходимо предоставить аудио или видео подтверждения недобросовестности страховщика. Помимо этого суду придется объяснить, каким образом клиента заставляли подписывать неудобный договор.

Судебная практика показывает, что такие дела растягиваются на длительное время и не всегда решаются в пользу обманутого клиента.

Возможные последствия судопроизводства

Сумма возмещения за навязанную страховку к ОСАГО, как правило, не велика (в среднем 500-3000 рублей). Судебные издержки могут в несколько раз превысить полученные, в результате судебного разбирательства, средства. Следует прибавить к этому значительное количество потраченного времени и сил.

Нюансы.

Как уже говорилось ранее, не всегда дополнительная страховка является бесполезной. Например, страхование жизни и здоровья возлагает материальную ответственность на страховую компанию в том случае, когда водитель через какое-то время после оформления ДТП вынужден возобновить лечение.

Для того что бы обезопасить себя от навязывания услуг, прежде чем отправляться в страховую компанию будет полезно:

- Ознакомиться с законами и законодательными актами, регулирующими продажу страховых продуктов (закон о защите прав потребителя, закон об ОСАГО, КоАП РФ).

- Просмотреть отзывы о компаниях, продающих полисы ОСАГО (наверняка найдутся добросовестные продавцы);

- По возможности, взять с собой одного или, лучше, двух свидетелей.

- Не вступать в открытый конфликт с сотрудниками офиса страховой компании (они всего — лишь исполнители);

- Спокойно покупать предложенный пакет услуг и сразу же писать отказ от навязанной страховки.

- Не пренебрегать временем периода охлаждения.

В последнее время появилась возможность покупки электронного полиса ОСАГО через РСА. В этом случае полис обходится несколько дешевле и никаких допов покупать не приходится.

Каждому владельцу автомобиля навязывают обязательные денежные затраты в виде ОСАГО. Это страховка, которая должна быть у всех водителей, а ее отсутствие грозит административным наказанием – штрафом.

Мало кто задумывался над тем, что же это за феномен по своей сути. А это договор, между владельцем машины и страховой компанией. Законодательство Российской Федерации предоставляет право расторгать любое подписанное соглашение по желанию или необходимости в любой момент. Страхование не является исключением.

Логичным, справедливым и законным следствием из данного права является возврат потраченных денег (их части). Для этого нужно правильно расторгнуть страховой договор. Такая возможность (необходимость) возникает в том случае, если:

- автомобиль продан;

- владелец авто умер;

- компания-страховщик лишилась лицензии;

- машина получила повреждения «несовместимые с жизнью» (не подлежит ремонту);

- иные случаи частичной ненадобности страхового полиса.

Удивительно, но большинство владельцев автомашин не прибегают к этому праву и напрасно. Процедура несложная и не требует оформления большого пакета документов.

Как вернуть ОСАГО при продаже автомобиля

Приняв решение продавать машину, автовладелец может расторгнуть договор и получить обратно потраченные на страхование деньги (их часть) за неиспользованный период, который устанавливает полис. Для этого нужен минимум документов:

- страховой полис ОСАГО (оригинал);

- квитанции об оплате взносов;

- паспорт гражданина Российской Федерации;

- ксерокопия нового техпаспорта на авто;

- копия договора, на основании которого совершалась продажа;

- реквизиты счета в банке или платежной карты (иногда обязательно).

Подготовив все это нужно явиться в страховую компанию и написать заявление с требованием прекратить взаимоотношения и вернуть деньги, точнее, их часть. Образец такого обращения можно найти в интернете. Многие страховщики предоставляют свои бланки, которые заполняются на месте.

Там определяется неиспользованный период ОСАГО. На основании этого начисляется сумма возврата. Стоит учесть, что датой расторжения является дата обращения к страховщику, а именно дата написания заявления. Продажа машины – это частный, но не единственный случай, когда можно прибегнуть к этой процедуре.

Досрочное расторжение ОСАГО

Стремление навязывать автостраховку не исключает право автовладельца на расторжение договора страхования. В Гражданском Кодексе РФ предусмотрена соответствующая статья.

К указанному ранее перечню причин прекращения взаимоотношений по соглашению можно добавить желание хозяина автомашины. Выезд из страны, нежелание управлять авто в зимний период, длительная болезнь, не позволяющая водить и любая другая причина – достаточное условие для того, чтобы прибегнуть к такому шагу.

Программа по утилизации средств передвижения – еще один из поводов обратиться с требованием об аннулировании полиса. Список необходимых документов будет сокращен. В таких случаях не будет соглашения о купле-продаже.

Не стоит тянуть с явкой в офис компании-страховщика. Каждый день в этом случае – это деньги, которые могли быть возвращены. Завершение действия договора сопровождается изданием и подписанием соответствующего дополнительного соглашения. В нем должна быть указана точная дата расторжения. Она, в свою очередь, обязана совпадать с датой подачи заявления страховщику.

В каких случаях можно вернуть часть денег за ОСАГО

Рассмотрим более подробно самые частые ситуации, когда можно вернуть часть потраченных денег.

- Жизнь владельца машины оборвалась. В этом случае полис автоматически теряет свою юридическую силу. То есть, соглашение считается расторгнутым.

- Ликвидация компании-страховщика. Участников сделки два, а это означает, что «смерть» любого из них прекращает все взаимоотношения между ними.

- Сменился владелец машины. Новый хозяин – новый полис. Прежний тут же теряет свою силу.

- Гибель страхователя. Одним из участников сделки является он, что означает ничтожность соглашения при его уходе из жизни.

- Отзыв лицензии. Невозможность производить вид деятельности – достаточное условие для прекращения действия страхового соглашения.

Помимо возврата денег в перечисленных случаях, существует и законное право воспользоваться механизмом снижения стоимости автостраховки на повторный период. Этот механизм – скидка. Если за предыдущий период не было ДТП или иных страховых ситуаций, последующий полис у той же компании-страховщика должен быть дешевле.

Если же скидка была «забыта», можно произвести перерасчет и вернуть переплаченные деньги, а это от 5 до 50% в зависимости от срока езды без происшествий. О возможных уловках страховщиков смотрите видео внизу.

ОСАГО является обязательным для всех водителей. Пользование автомобилем без полиса запрещено. За это накладывается штраф. Но в некоторых ситуациях, уже оформленная страховка, становится ненужной, вследствие этого можно вернуть часть потраченных на нее деньги обратно.

- Когда можно досрочно расторгнуть договор ОСАГО?

- Как рассчитать сумму возврата при досрочном расторжении ОСАГО?

- В каких случаях не возвращают деньги при досрочном расторжении ОСАГО?

- Сроки возврата денег при досрочном расторжении ОСАГО

- Документы необходимые для досрочного расторжения ОСАГО

Когда можно досрочно расторгнуть договор ОСАГО?

Правила «автогражданки», по которым осуществляется страхование автотранспорта, допускают возможность аннулирования соглашения раньше установленного времени.

Причины для завершения действия автостраховки:

- смерть собственника машины;

- авто не подлежит ремонту после ДТП;

- прекращение деятельности организации;

- продажа транспортного средства.

В случае непредвиденной кончины собственника автомобиля, расторгнуть договор могут лица, которые имеют доверенность на машину либо наследники умершего. Потребуется предоставить чек об оплате, ОСАГО и ксерокопию свидетельства о кончине хозяина авто. После этого действие автостраховки прекращается автоматически.

Когда авто было полностью уничтожено, то есть уже не подлежит восстановлению, сотрудничество меж страховщиком и компанией также приостанавливается. Помимо этого, одной из причин разрыва соглашения может быть государственная программа утилизации автотранспорта. В таких вариантах потребуется предоставить полис, чек об оплате и акт об утилизации.

Когда у фирмы отозвали лицензию, это также способно быть поводом для аннулирования сотрудничества. Но вернуть деньги при таком варианте будет практически невозможно.

Аннулирование «автогражданки» из-за продажи машины — самый частый повод для преждевременного завершения сотрудничества страхователя и страховщика. Действующий договор при смене владельца авто становится бесполезным, так как новый собственник не может им пользоваться.

Как рассчитать сумму возврата при досрочном расторжении ОСАГО?

Закон гласит, что при преждевременном прекращении соглашения, в случаях, которые предусмотрены правилами автострахования, страховщик возвращает застрахованному часть денег в размере дали, предназначенной для страховых выплат и приходящейся на оставшейся срок действия документа или не прошедший период сезонного использования авто.

То есть возвращается лишь часть средств, которые предназначены для выплат. Эта сумма соразмерна оставшемуся сроку действия соглашения.

Согласно требованиям, установленным банком РФ, для обеспечения возмещений по страховке предназначено лишь 77 % от ее стоимости. А 23 % определены для иных целей, и вернуть их не получится в любом случае.

Чтобы рассчитать оставшуюся сумму, прежде всего, потребуется определиться с датой преждевременного завершения действия полиса:

- В случае смерти владельца – это день его кончины.

- Если произошла ликвидация компании - дата ликвидации.

- При полной конструктивной поломке машины – день ДТП, когда пострадал автомобиль.

- В случае отзыва лицензии компании - дата получения фирмой заявления.

- При продаже транспорта – день получения страховщиком заявления.

После того, как определили дату завершения договора, можно вычислить, сколько дней осталось действовать акту и какую сумму можно забрать. Например, если страховка еще будет работать в течение девяноста суток, при этом она была заключена на год, то можно вернуть 24, 6% (90:365≈24,6%) от первоначальной стоимости. Но так как 23% также не возвращаются, то в итоге можно получить только 18% (24,6%×0,77≈18,9%).

Когда соглашение было заключено не на целый год, то и платеж будет вычисляться немного иначе. Например, когда еще остались сто дней, а документ был заключен только на четыре месяца (например, с мая по август), то финансы, подлежащие возврат, будут вычисляться так: 100 / (31 + 30 + 31 + 31) = 81,3 %. А учитывая невозвращаемые 23%, заключительная выплата будет 62,6%.

В каких случаях не возвращают деньги при досрочном расторжении ОСАГО?

Вернуть (частично) сумму при преждевременном расторжении страховки можно в большинстве прецедентов. Но есть варианты, когда финансы забрать не удастся.

Возвратить средства не получится в таких ситуациях:

- Когда владелец транспорта предоставил неправдивую информацию о себе и авто. Не редко водители удаются к таким махинациям, чтобы понизить стоимость страховки. Если компания выявляет факт недобросовестного сотрудничества, она преждевременно расторгает договор без права возврата средств.

- Когда оплата обязательного страхования происходит в рассрочку, и очередной взнос не был произведен.

- Когда владелец хочет аннулировать страховку по причине того, что он не планирует использовать машину длительное время. В этом варианте разорвать соглашение преждевременно можно, но забрать деньги вряд ли получится.

- Когда компания-страховщик обанкротилась. Так как фирма считается неплатежеспособной, забрать оставшуюся сумму не представляется возможным.

Сроки возврата денег при досрочном расторжении ОСАГО

Владелец авто, представитель собственника либо его наследник может получить не использованную сумму в течение 14 суток после подачи заявления о преждевременном разрыве страхового акта.

Но на практике организации редко придерживаются установленных сроков. Поэтому следует знать, когда фирма не вернула деньги вовремя, она обязана выплатить неустойку размером в 1% за каждый день просрочки. Но этот платеж не может превышать стоимость полиса.

Если по прошествии двух недель после документального оформления денег, они не были выплачены, следует обратиться в офис страховой компании. Вполне возможно, что финансы задержалась на уровне бухгалтерии.

В противном случае потребуется взять ксерокопию соглашение, заявление о расторжении и посетить Союз Российских страховщиков. Данное учреждение регулирует работу страховых компаний. Можно попробовать через нее добиться возврата средств.

Документы необходимые для досрочного расторжения ОСАГО

Прежде чем преждевременно расторгнуть «автогражданку», потребуется собрать некоторые документы. Зависимо от причины прекращения сотрудничества перечень некоторых бумаг может изменяться.

Но обязательно потребуются:

- чек о регулярных платежах;

- обязательное страхование автогражданской ответственности (оригинал);

- документ о продаже машины;

- паспорт.

Зависимо от ситуации может понадобиться акт об утилизации, копия свидетельства о кончине, документ, подтверждающий вступление в наследство. Некоторые компании могут запросить паспорт на автомобиль с подтверждением нового владельца (если поводом досрочного прекращения действия «автогражданки» стала продажа транспортного средства). Когда в страховой фирме не предусмотрено совершение выплат непосредственно деньгами, может потребоваться копия сберегательной книжки с реквизитами расчетного счета.

Если обязательное страхование больше не нужно, расторжение соглашения и возврат средств не всегда является самым благоразумным решением. Бывают ситуации, когда страховку лучше оставить. Например, если действие полиса заканчивается через несколько недель, лучше «автогражданку» не расторгать. Хотя не использованные финансы и не будут возвращены, зато можно сполна получить КБМ, который даст возможность воспользоваться скидкой при оформлении следующего ОСАГО. Хотя КБМ начисляют за езду без аварий, но расчет бонусов происходит при полном истечении года. Если договор расторгнуть раньше времени, коэффициент останется прежним.

Автор статьи

Читайте также: